Содержание

- Доход в виде материальной выгоды от экономии за пользование заемными средствами

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

- Авансовые платежи по НДФЛ

- Отпускные

- Больничный

- Справка 2-НДФЛ в 2020 году: новая форма и образец заполнения бланка

- Изменения в справке 2-НДФЛ в 2020 году

- Справка 2-НДФЛ в 2020 году: бланк

- Образец заполнения формы 2-НДФЛ в 2020 году

- Как правильно заполнить справку 2-НДФЛ

- Раздел 5

- Как сдать

- Уточненные справки

- Срок представления декларации 2 НДФЛ

- Где можно узнать код ИФНС 1 раздела справки 2 НДФЛ

- Особенности заполнения общих сведений в декларации 2 об организации

- Коды для разных видов доходов в справке 2 НДФЛ

- Особенности заполнения 4 раздела 2 НДФЛ

Рассмотрим, как в сведениях по форме 2-НДФЛ отражаются:

- Доход в виде материальной выгоды от экономии за пользование заемными средствами

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

- Авансовые платежи по НДФЛ

- Отпускные

- Больничный

Доход в виде материальной выгоды от экономии за пользование заемными средствами

Пример

Сотруднику организации в 2018 году наряду с доходом в виде оплаты труда, облагаемым НДФЛ по ставке 13%, был начислен доход в виде материальной выгоды от экономии за пользование заемными средствами, облагаемый НДФЛ по ставке 35%.

При автоматическом формировании сведений о доходах по сотруднику на закладке 13% будут отражены доходы от трудовой деятельности, а доходы в виде материальной выгоды от экономии за пользование заемными средствами будут отражены отдельно на закладке 35% (рис. 1).

Внимание

Если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, то Разделы 1, 2 и 3 (при необходимости), а также Приложение к справке заполняются для каждой из ставок (рис. 2).

Рис. 1

Рис. 2

<<- вернуться в начало статьи

Стандартные налоговые вычеты

Данные о фактически предоставленных физическим лицам за год налоговых вычетах в программе можно получить с помощью отчета «Сводная» справка 2-НДФЛ (раздел Зарплата и кадры – Отчеты по зарплате) (рис. 3).

Рис. 3

Пример

Организация в 2018 году предоставила сотруднику личный налоговый вычет в размере 500 руб. (инвалид II группы) и вычет на первого ребенка. За налоговый период доход сотрудника превысил установленное законодательством ограничение 350 000 руб. Детский вычет был предоставлен не за все месяцы работы, а только с января по ноябрь. Общая сумма вычетов составила 21 400 руб. Общая сумма дохода равна 360 000 руб. Облагаемая сумма дохода равна 338 600 руб. (360 000 руб. — 21 400 руб.). Исчисленный налог в сумме 44 018 руб. был удержан и перечислен в полном объеме.

Право на стандартные налоговые вычеты сотрудника было зарегистрировано в программе с помощью документа Заявление на вычеты по НДФЛ. Сведения о фактически предоставленных вычетах приводятся в справке 2-НДФЛ в разрезе кодов вычетов: отдельно личный вычет и отдельно вычет на ребенка (рис. 4).

Обратите внимание, в сведениях о доходах сотрудников, формируемых организацией, автоматически указывается только доход, полученный в этой организации. Доход с предыдущего места работы учитывается при определении права на предоставление детских вычетов, но не показывается в сведениях по форме 2-НДФЛ текущего работодателя.

Рис. 4

<<- вернуться в начало статьи

Социальные налоговые вычеты

Пример

Сотруднику в 2018 г. на основании представленного им уведомления от налогового органа организацией был предоставлен социальный налоговый вычет в сумме 30 000 руб., уплаченной сотрудником за медицинские услуги.

Право на социальный вычет сотрудника было зарегистрировано в программе с помощью документа Уведомление НО о праве на вычеты. В сведениях о доходах сотрудника автоматически указывается соответствующий код вычета, сумма фактически предоставленного вычета, а также реквизиты уведомления налогового органа, подтверждающего право на социальный налоговый вычет. Эти сведения попадают в раздел 3 справки (рис. 5).

Рис. 5

<<- вернуться в начало статьи

Профессиональные налоговые вычеты

Пример

Сотруднику при выплате вознаграждения по договору подряда в декабре 2018 г. по его заявлению был предоставлен профессиональный вычет в сумме фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ по договору на сумму 2 000 руб.

В сведениях суммы профессиональных вычетов отражаются в одной таблице вместе с суммами доходов, по которым они предоставляются. В нашем примере для дохода по коду 2010 (выплаты по договорам гражданско-правового характера, за исключением авторских вознаграждений) в декабре 2018 г. автоматически указывается код вычета 403 и сумма вычета 2 000 руб. (рис. 6).

Рис. 6

<<- вернуться в начало статьи

Авансовые платежи по НДФЛ

Пример

Сотрудник организации – гражданин Украины. Он осуществляет трудовую деятельность в РФ на основании патента. Сотрудник предоставил платежный документ, подтверждающий уплату авансового платежа по НДФЛ за 2018 год в сумме 54 000 руб., и написал заявление с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченного авансового платежа по налогу. Организация получила уведомление от налогового органа о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей за 2018 год.

Суммы уплаченных сотрудником самостоятельно авансовых платежей зарегистрированы в программе с помощью документа Авансовый платеж по НДФЛ (рис. 7). В документе указаны реквизиты уведомления на уменьшение налога, полученного от налогового органа.

Рис. 7

При автоматическом формировании сведений о доходах для сотрудника указывается: статус физического лица – Нерезидент, работающий по найму на основании патента (в форме 2-НДФЛ кодируется кодом «6»), реквизиты уведомления на уменьшение налога на авансовые платежи, а также сумма зачтенных авансовых платежей (рис. 8).

Рис. 8

Если сумма уплаченных за период действия патента (применительно к соответствующему налоговому периоду) фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику (п. 7 ст. 227.1 НК РФ).

<<- вернуться в начало статьи

Отпускные

Пример

В октябре 2018 года сотруднику начислены отпускные за период отпуска с 06.11.2018 по 19.11.2018. Выплата отпускных произведена 02.11.2018.

Отпускные не относятся к доходам в виде оплаты труда. Дата фактического получения дохода в виде отпускных определяется в соответствии с п. 1 ст. 223 НК РФ как день выплаты дохода (рис. 9). Соответственно, отпускные относятся в сведениях о доходах сотрудника к октябрю 2018 г. (рис. 10).

Рис. 9

Рис. 10

<<- вернуться в начало статьи

Больничный

Пособие по временной нетрудоспособности начислено в июне с помощью документа Больничный лист (рис. 11). Выплачено пособие в июле месяце вместе с зарплатой за июнь.

Рис. 11

Пособие по временной нетрудоспособности не относится к доходам в виде оплаты труда. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как день выплаты этого дохода (п. 1 ст. 223 НК РФ). Соответственно, в нашем примере, пособие относится в сведениях о доходах сотрудника к июлю 2018 г. (рис. 12).

По дате фактического получения дохода определяется месяц налогового периода и налоговый период, в который нужно включать соответствующий доход (ответ на вопрос 12 в письме ФНС России от 01.08.2016 № БС-4-11/13984@).

Рис. 12

<<- вернуться в начало статьи

Справка 2-НДФЛ в 2020 году: новая форма и образец заполнения бланка

Изменения в справке 2-НДФЛ в 2020 году

С 2020 года изменились условия, при которых можно сдать 2-НДФЛ на бумаге. Если организация сдает справки на 9 и менее человек, их можно подать в бумажном виде. Если на 10 и более – только в электронном виде через спецоператоров связи.

Изменили и срок представления сведений по форме 2-НДФЛ. Теперь налоговики ждут их до 1 марта года, следующего за истекшим календарным годом (п. 2 ст. 230 НК РФ). Но из-за совпадения с выходным в 2020 году срок переносится на ближайший следующий рабочий день. То есть последний день сдачи 2-НДФЛ – это 02.03.2020.

2020 год – последний, когда предпринимателям и организациям нужно отчитаться о доходах работников по форме 2-НДФЛ. Начиная с отчетности за 2021 год ее планируют объединить с 6-НДФЛ.

Справка 2-НДФЛ в 2020 году: бланк

Новая форма, которую утвердили приказом № ММВ-7-11/566@ от 02 октября 2018 г., действует и в 2020 году.

Организации и предприниматели, которые выплачивают доходы физлицам, должны применять два разных бланка 2-НДФЛ:

- Для представления в ИФНС по итогам каждого года.

- Для выдачи на руки физлицу, если ему нужно подтверждение доходов и он обратился за справкой (например, для получения кредита и т.д.).

Форма для сдачи в налоговую приведена в Приложении № 1 к приказу № ММВ-7-11/566@ от 02 октября 2018 г. Физлицам ее выдавать не нужно.

Для физлиц справку 2-НДФЛ оформляют на бланке из Приложения 5 к тому же приказу. Чтобы ее получить, работник должен написать заявление (п.3 ст. 230 НК РФ).

Подготовить справку 2-НДФЛ онлайн

Образец заполнения формы 2-НДФЛ в 2020 году

Рассмотрим заполнение форм 2-НДФЛ для сотрудников и налоговой инспекции.

Пример заполнения 2-НДФЛ для сотрудника

Справка 2-НДФЛ для физлиц состоит из одного листа. В ней указывают:

- ОКТМО, телефон, ИНН/КПП налогового агента;

- ИНН, ФИО, статус налогоплательщика, дату рождения, гражданство и паспортные данные физлица, получившего доходы;

- сведения об облагаемых доходах, вычетах и исчисленном, удержанном и перечисленном в бюджет НДФЛ.

Образец справки 2-НДФЛ на 2020 год для сотрудника

Образец справки 2-НДФЛ на 2020 год для сотрудника

Пример заполнения 2-НДФЛ для ИФНС

Бланк 2-НДФЛ, предназначенный для налоговой инспекции, состоит из двух листов:

- Справка, в которой указывают реквизиты ИФНС, налогового агента и физлица, обобщенные суммы доходов, вычетов, исчисленного, удержанного и перечисленного в бюджет налога.

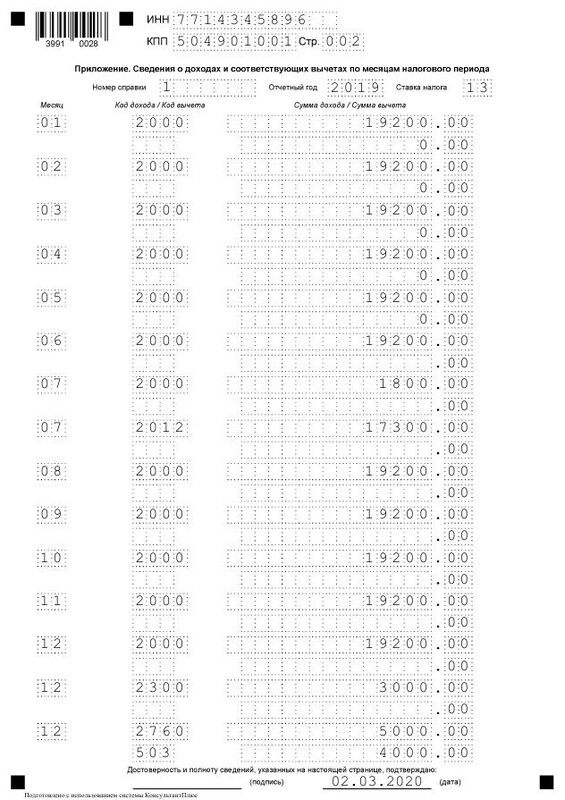

- Приложение – доходы и вычеты с разбивкой по месяцам. В нем не указывают стандартные, социальные и имущественные налоговые вычеты (п. 6.4 порядка заполнения). Их показывают только в разделе 3 первого листа справки 2-НДФЛ. А если, например, в течение года работнику выплачивали материальную помощь, то в приложении в качестве вычета нужно отразить необлагаемую часть суммы – 4000 руб. с кодом 503. Такой вычет предусмотрен п. 28 ст. 217 НК РФ. Отражают его в том месяце, когда предоставили.

2-НДФЛ нужно сформировать по каждому человеку, который получил доход (в том числе при невозможности удержать НДФЛ – в таких случаях заполняют справку с признаком «2» или «4»).

Если доходы работника облагались по разным ставкам (например, кроме зарплаты, с которой удерживали 13%, ему рассчитали НДФЛ по ставке 35% с матвыгоды от беспроцентного займа), то по каждой из них заполняют отдельные справку и приложение.

Образец справки 2-НДФЛ на 2020 год для ИФНС (начало)

Образец справки 2-НДФЛ на 2020 год для ИФНС (начало)

Образец справки 2-НДФЛ на 2020 год для ИФНС (конец)

Образец справки 2-НДФЛ на 2020 год для ИФНС (конец)

С помощью онлайн-сервиса «Моё дело» вы можете автоматически заполнять справки 2-НДФЛ, формировать любые отчеты, отправлять их в налоговую не отходя от рабочего места. Сервис учитывает изменения в законодательстве, напоминает о сроках сдачи отчетности, уплаты налогов и взносов, и делает многое другое. Воспользуйтесь бесплатным доступом, чтобы увидеть его возможности.

Получить бесплатный доступ к интернет-бухгалтерии

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Как правильно заполнить справку 2-НДФЛ

Раздел 5

В разделе 5 отразите общую сумму дохода и налога по итогам года. Этот раздел заполняйте отдельно по каждой ставке налога.

Порядок заполнения соответствующих полей приведен в таблице.

| Наименования поля | Что указывать | |

|---|---|---|

| Справка с признаком 1 | Справка с признаком 2 (сообщение о невозможности удержать налог) | |

| «Общая сумма дохода» | Суммарную величину дохода по итогам налогового периода. Для этого сложите все доходы, указанные в разделе 3. Налоговые вычеты, указанные в разделах 3 и 4, в этот показатель не включайте | Общую сумму дохода, с которой не удержали налог |

| «Налоговая база» | Налоговую базу, с которой исчислен налог. Для этого нужно вычесть из показателя, отраженного в поле «Общая сумма дохода», сумму всех налоговых вычетов, которые отражены в разделах 3 и 4 справки 2-НДФЛ | Налоговую базу для расчета налога (если общая сумма начисленного дохода подлежит уменьшению на сумму вычетов) |

| «Сумма налога исчисленная» | Сумму исчисленного налога. Для этого умножьте налоговую базу на ставку, указанную в разделе 3 | Сумму налога, которую вы исчислили, но не удержали |

| «Сумма фиксированных авансовых платежей» | Величину фиксированных авансовых платежей, на которую следует уменьшить налог | 0 |

| «Сумма налога удержанная» | Сумму налога, которую вы удержали с доходов сотрудника | 0 |

| «Сумма налога перечисленная» | Сумму налога, которую вы перечислили за год | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде | |

Если есть сотрудники-иностранцы, которые работают по патенту, заполните поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Укажите реквизиты полученного уведомления и код ИФНС, которая выдала этот документ. Если такого уведомления у вас нет, заполнять это поле не нужно.

Ситуация: как заполнить справку 2-НДФЛ, если зарплату в отчетном периоде начислили, но не выплатили?

Такую зарплату отражайте в справке 2-НФДЛ по общим правилам. По-особому нужно заполнить лишь раздел 5.

Выплатили зарплату или нет, для справки 2-НДФЛ значения не имеет. В любом случае оплата труда становится доходом в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в форме 2-НДФЛ отразите:

- месяц, за который начислена зарплата, код и сумму такого дохода – в разделе 3;

- вычеты – в разделе 4.

В разделе 5 начисленную, но не выплаченную зарплату нужно отразить только по строкам «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная». А строки «Сумма налога удержанная» и «Сумма налога перечисленная» заполните в зависимости от того, успели выплатить зарплату до подачи справки или нет. Это связано с тем, что суммы удержанного налога отражают в том налоговом периоде, за который исчислен налог. Такие разъяснения содержатся в письмах ФНС России от 2 марта 2015 г. № БС-4-11/3283 и от 12 января 2012 г. № ЕД-4-3/74.

Зарплату выдали прежде, чем подали справки. Если зарплату выдали до подачи справки 2-НДФЛ, то сумму налога, перечисленную в бюджет после окончания отчетного года, включите в строки «Сумма налога удержанная» и «Сумма налога перечисленная» справки 2-НДФЛ за этот год.

К примеру, компания выплатила зарплату за декабрь только 10 января следующего года. Удержанный налог перечислили в бюджет на следующий день – 11 января. В справках 2-НДФЛ бухгалтер указал эту сумму в разделе 5, в том числе по строкам «Сумма налога удержанная» и «Сумма налога перечисленная». Хотя фактически налог заплатили уже после окончания отчетного года.

Зарплату выплатили после того, как сдали справки. Если зарплату выплатили после того, как организация представила в инспекцию справки 2-НДФЛ за отчетный год, придется составить и сдать уточненные справки.

Например, на дату подачи 2-НФДЛ компания все еще не выплатила зарплату за ноябрь отчетного года. Поэтому в разделе 5 справки бухгалтер показал сумму дохода и исчисленного с него налога. А вот в строки «Сумма налога удержанная» и «Сумма налога перечисленная» этот налог не включил. В июне зарплата была выплачена. Бухгалтер подал в налоговую инспекцию уточненные справки, добавив сумму удержанного и перечисленного налога в соответствующие строки.

Все показатели в справке (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Такой порядок следует из положений пункта 6 статьи 52 Налогового кодекса РФ и подтверждается письмом ФНС России от 28 декабря 2015 г. № БС-3-11/4997.

Если справка не может быть размещена на одной странице, заполните необходимое количество страниц. На следующей странице вверху справки укажите порядковый номер страницы и дублирующий заголовок «Справка о доходах физического лица за 20__ год № ___ от ________».

При этом поле «Налоговый агент» должно быть заполнено на каждой странице справки.

Об этом сказано в Порядке, утвержденном приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Пример оформления справки о доходах по форме 2-НДФЛ

А.С. Кондратьев работает экономистом в организации. Его данные: Александр Сергеевич Кондратьев, гражданин РФ, дата рождения – 15 апреля 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы 23 ноября 2000 года, прописан по адресу: 125127, г. Москва, ул. 2-я Радиаторская, д. 5, к. 1, кв. 40, ИНН 703254479214.

Организация состоит на налоговом учете в ИФНС № 43 по Северному административному округу г. Москвы (муниципальный округ Коптево). Код по ОКТМО – 453410000. ИНН 7708123456, КПП 770801001. Руководитель организации – Александр Владимирович Львов, тел. (495) 154-60-90.

В 2015 году ежемесячная зарплата Кондратьева составила 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск и ему были выплачены отпускные в размере 17 300 руб. (и зарплата за фактически отработанное время в июле – 1800 руб.).

Кондратьев женат, у него есть пятилетний сын. В связи с этим в течение всего 2015 года ему предоставлялся стандартный налоговый вычет по 1400 руб. в месяц (подп. 4 п. 1, п. 2 ст. 218 НК РФ). Прав на иные стандартные вычеты Кондратьев не имеет.

В октябре 2015 года Кондратьев купил квартиру в г. Коломне Московской области стоимостью 1 340 000 руб.

В ноябре Кондратьев подал в бухгалтерию организации:

- заявление с просьбой предоставить имущественный налоговый вычет в связи с приобретением квартиры;

- уведомление № 3752/07 от 30 октября 2015 г., выданное Межрайонной ИФНС № 7 г. Коломны Московской области, подтверждающее право на имущественный налоговый вычет в размере 1 340 000 руб. (в размере фактической стоимости квартиры, но не более 2 000 000 руб.) (подп. 2 п. 1 ст. 220 НК РФ).

На основании указанных документов организация предоставила сотруднику имущественный вычет по доходам, полученным им с ноября 2015 года. При этом НДФЛ, удержанный до получения от сотрудника заявления на имущественный вычет, организация не возвращала.

До конца налогового периода (за ноябрь и декабрь) организация предоставила Кондратьеву имущественный налоговый вычет (с учетом стандартных вычетов) в размере 35 600 руб. (19 200 руб. – 1400 руб. + 19 200 руб. – 1400 руб.) (п. 3 ст. 220 НК РФ).

Таким образом, общая налоговая база Кондратьева за 2015 год составила 177 900 руб. (19 200 руб. × 11 мес. + 1800 руб. + 17 300 руб. – 1400 руб. × 12 мес. – 35 600 руб.). Сумма удержанного налога составила 23 127 руб.

27 марта 2016 года бухгалтер сдал в инспекцию справку о доходах Кондратьева за 2015 год.

Ситуация: как отразить в справке 2-НДФЛ возврат суммы налога, излишне удержанной в истекшем налоговом периоде из доходов уволенного сотрудника? Сумма переплаты возвращена сотруднику в текущем году за счет НДФЛ, удержанного из доходов других сотрудников.

Возврат излишне удержанной суммы НДФЛ в справке 2-НДФЛ не отражается. Налоговому агенту достаточно уточнить налоговые обязательства уволенного сотрудника. Для этого в инспекцию следует подать уточненную справку 2-НДФЛ за истекший налоговый период.

Если налоговые обязательства сотрудника уменьшаются, сведения, отраженные в ранее представленной форме 2-НДФЛ, искажают реальное состояние расчетов с бюджетом. Поэтому в уточненной справке исправьте необходимые данные (например, сумму доходов или налоговой базы).

Сведения об уточненной сумме налога укажите:

- по строке «Сумма налога исчисленная»;

- по строке «Сумма налога удержанная»;

- по строке «Сумма налога перечисленная».

При этом по строке «Сумма налога перечисленная» нужно отразить не фактически перечисленную сумму НДФЛ, а сумму налога, подлежащую уплате в бюджет после уточнения налоговых обязательств сотрудника.

Аналогичные разъяснения содержатся в письме ФНС России от 13 сентября 2012 г. № АС-4-3/15317.

В результате внесенных исправлений в карточке лицевого счета организации (налогового агента) сформируется переплата по НДФЛ. Однако эта переплата будет компенсирована за счет НДФЛ, удержанного из доходов других сотрудников, но не перечисленного в бюджет в связи с возвратом уволенному сотруднику.

Пример заполнения уточненной справки 2-НДФЛ при возврате налога, излишне удержанного из доходов уволенного сотрудника в истекшем налоговом периоде

Продавец Н.И. Коровина уволилась из организации в ноябре 2015 года. За период работы в 2015 году ей начислен доход в сумме 125 000 руб., из которого был удержан НДФЛ в размере 16 250 руб.

В 2016 году (после сдачи сведений по форме 2-НДФЛ) бухгалтер «Гермеса» обнаружил, что при расчете НДФЛ не учитывался стандартный налоговый вычет на ребенка (подп. 4 п. 1 ст. 218 НК РФ), который полагался Коровиной в 2015 году. Завышение налоговой базы составило 16 800 руб. (1400 руб. × 12 мес.), сумма излишне удержанного налога – 2184 руб.

По заявлению Коровиной эта сумма была перечислена на ее счет в Сбербанке. Источником для возврата стали суммы НДФЛ, удержанные в 2016 году из доходов других сотрудников организации.

Бухгалтер организации пересчитал налоговые обязательства Коровиной и передал в налоговую инспекцию уточненную справку 2-НДФЛ за 2015 год.

В разделе 4 уточненной справки о доходах Коровиной за 2015 год бухгалтер указал:

- код вычета – 114;

- сумму вычета – 16 800 руб.

В разделе 5 бухгалтер отразил следующие данные:

- по строке «Общая сумма дохода» – 125 000 руб.;

- по строке «Налоговая база» – 108 200 руб.;

- по строке «Сумма налога исчисленная» – 14 066 руб.;

- по строке «Сумма налога удержанная» – 14 066 руб.;

- по строке «Сумма налога перечисленная» – 14 066 руб.

В строках «Сумма налога, излишне удержанная налоговым агентом» и «Сумма налога, не удержанного налоговым агентом» бухгалтер поставил нули.

Ситуация: как заполнить раздел 5 справки по форме 2-НДФЛ, если исчисленная сумма налога была не полностью удержана с сотрудника?

Заполните указанный раздел, руководствуясь Порядком, утвержденным приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485, и разъяснениями контролирующих ведомств.

Если в течение налогового периода налоговый агент не смог полностью удержать НДФЛ с выплаченных доходов, сумму задолженности налогоплательщика он должен передать на взыскание в налоговую инспекцию. Для этого в течение одного месяца с даты окончания налогового периода (до 1 марта следующего года) нужно направить письменное уведомление налогоплательщику и в налоговую инспекцию по месту учета налогового агента (п. 5 ст. 226 НК РФ).

В качестве уведомления используйте форму 2-НДФЛ (п. 2 приказа ФНС России от 30 октября 2015 г. № ММВ-7-11/485). При заполнении формы в поле «Признак» укажите цифру 2 (п. 5 ст. 226 НК РФ, письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-290). Сумму задолженности укажите по строке «Сумма налога, не удержанного налоговым агентом» формы 2-НДФЛ.

Если налоговый агент представил сведения о невозможности удержать НДФЛ, то это не освобождает его от обязанности подавать справки по форме 2-НДФЛ по окончании налогового периода (письма ФНС России от 29 октября 2008 г. № 3-5-04/652 и от 18 сентября 2008 г. № 3-5-03/513). Поэтому суммы доходов и исчисленного налога (в т. ч. неудержанного), которые ранее были отражены в справке 2-НДФЛ с признаком 2, укажите в годовых справках с признаком 1 (письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-290).

Пример заполнения раздела 5 справки по форме 2-НДФЛ. Организация передает не полностью удержанную сумму НДФЛ на взыскание в налоговую инспекцию

Общая сумма зарплаты, начисленной экономисту А.С. Кондратьеву в 2015 году, составила 144 000 руб. В декабре 2015 года по просьбе сотрудника организация оплатила ему туристическую поездку. Дополнительный доход Кондратьева, полученный в натуральной форме, составил 60 000 руб.

Кондратьев является инвалидом II группы, поэтому в 2015 году он имел право на стандартный налоговый вычет в размере 500 руб. в месяц. Таким образом, общая сумма НДФЛ, исчисленная с доходов Кондратьева за 2015 год, равна:

(144 000 руб. – 500 руб. × 12 мес. + 60 000 руб.) × 13% = 25 740 руб.

По состоянию на 1 января 2016 года организация смогла удержать из зарплаты Кондратьева НДФЛ только в размере 17 940 руб. 1 января 2016 года Кондратьев уволился. Разницу между исчисленной и удержанной суммой налога организация передала на взыскание в налоговую инспекцию.

В разделе 5 справки о доходах Кондратьева за 2015 год, которую организация представила в инспекцию к 1 марта 2016 года, бухгалтер отразил следующие данные:

- по строке «Общая сумма дохода» – 60 000 руб.;

- по строке «Налоговая база» – 60 000 руб.;

- по строке «Сумма налога исчисленная» – 7800 руб.;

- по строке «Сумма налога, не удержанная налоговым агентом» – 7800 руб.

В поле «Признак» раздела 1 справки о доходах бухгалтер указал цифру «2», поскольку налоговый агент сообщает о невозможности удержать НДФЛ.

Эти же данные были включены в состав показателей справки 2-НДФЛ, которую организация представила в налоговую инспекцию к 1 апреля с признаком 1. В разделе 5 этой справки по Кондратьеву отражены следующие данные:

- по строке «Общая сумма дохода» – 204 000 руб.;

- по строке «Налоговая база» – 198 000 руб.;

- по строке «Сумма налога исчисленная» – 25 740 руб.;

- по строке «Сумма налога удержанная» – 17 940 руб.;

- по строке «Сумма налога перечисленная» – 17 940 руб.;

- по строке «Сумма налога, не удержанная налоговым агентом» – 7800 руб.

Ситуация: как заполнить раздел 5 справки 2-НДФЛ на сотрудника-иностранца, работающего по патенту?

Раздел 5 справки 2-НДФЛ заполняйте в общем порядке. Сумму фиксированных авансов по патенту, на которую уменьшаете налог, укажите в одноименной строке. Если ее величина превышает сумму рассчитанного НДФЛ, то по строкам «Сумма налога удержанная» и «Сумма налога перечисленная» поставьте нули.

Это следует из самой формы 2-НДФЛ и Порядка ее заполнения, которые утверждены приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Пример, как заполнить справку 2-НДФЛ на сотрудника-иностранца, работающего по патенту

Гражданин Молдавии А.С. Кондратьев оплатил патент на ведение трудовой деятельности в Москве в период с 1 января по 31 декабря 2015 года. Размер фиксированного авансового платежа по НДФЛ составил 48 000 руб. (4000 руб. × 12 мес.).

15 января 2015 года Кондратьев устроился на работу по трудовому договору в ООО «Альфа». Его оклад – 30 000 руб. За фактически отработанное время в январе Кондратьеву начислено 22 000 руб. Права на стандартные налоговые вычеты у Кондратьева нет.

В день трудоустройства Кондратьев написал заявление об уменьшении НДФЛ на сумму уплаченных фиксированных платежей и представил квитанцию, подтверждающую уплату налога. В этот же день «Альфа» направила в налоговую инспекцию заявление о выдаче уведомления о подтверждении права на уменьшение налога. 20 января получили уведомление.

Начиная с января бухгалтер «Альфы» уменьшает НДФЛ с зарплаты Кондратьева на сумму фиксированных авансовых платежей.

Общая сумма НДФЛ с доходов Кондратьева за год составила 45 760 руб. Сумма авансовых платежей превышает эту величину, но к зачету или возврату не принимается (п. 7 ст. 227.1 НК РФ). Поэтому при расчете НДФЛ к удержанию бухгалтер «Альфы» уменьшил сумму налога только на 45 760 руб. Права на возврат или зачет разницы 2240 руб. (48 000 руб. – 45 760 руб.) Кондратьев не имеет.

Помесячные расчеты налоговой базы и суммы НДФЛ к удержанию – в таблице.

Форму 2-НДФЛ по Кондратьеву бухгалтер заполнил по общим правилам.

В разделе 2 справки о доходах Кондратьева за 2015 год бухгалтер указал:

- статус налогоплательщика – 6;

- гражданство (код страны) – 498.

В разделе 5 бухгалтер отразил следующие данные:

- по строке «Общая сумма дохода» – 352 000 руб.;

- по строке «Налоговая база» – 352 00 руб.;

- по строке «Сумма налога исчисленная» – 45 760 руб.;

- по строке «Сумма фиксированных авансовых платежей» – 45 760 руб.;

- по строке «Сумма налога удержанная» – 0 руб.;

- по строке «Сумма налога перечисленная» – 0 руб.

25 января 2016 года бухгалтер сдал в инспекцию справку о доходах Кондратьева за 2015 год.

Как сдать

До конца 2015 года сдавать справки по форме 2-НДФЛ можно было одним из следующих способов:

- лично или через представителя (на бумаге или на электронных носителях);

- заказным письмом по почте с описью вложения;

- по телекоммуникационным каналам связи.

Об этом сказано в пунктах 3–4 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

С 1 января 2016 года сдавать справки можно только двумя способами:

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

Такой порядок распространяется в том числе и на формы 2-НДФЛ, которые налоговые агенты будут подавать за 2015 год. Это следует из положений пункта 3 статьи 2 Закона от 2 мая 2015 г. № 113-ФЗ.

Подробнее о способах представления справок в налоговые инспекции см. В какие сроки и куда сдавать справки 2-НДФЛ.

Уточненные справки

Если после сдачи справки в налоговую инспекцию налог был пересчитан, составьте новую справку по форме 2-НДФЛ. При ее оформлении в полях «№ __» и «от __» укажите номер ранее представленной справки и новую дату составления. А в поле «Номер корректировки» укажите значение на единицу большее, чем в предыдущей справке. Например, если это первая корректировка, укажите 01. Уточненную справку составляйте по форме, действовавшей в том периоде, за который вносятся уточнения. Это следует из положений пункта 5 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576, и письма ФНС России от 24 февраля 2011 г. № КЕ-4-3/2975.

Составлять уточненные справки 2-НДФЛ в отношении сотрудников, которые по итогам налогового периода приобрели статус резидента, не требуется. В таких случаях перерасчет НДФЛ и возврат излишне удержанных сумм осуществляет не налоговый агент, а налоговые инспекции на основании деклараций по форме 3-НДФЛ (п. 1.1 ст. 231 НК РФ). Об этом сказано в письме Минфина России от 29 ноября 2012 г. № 03-04-06/6-335.

Все знают о необходимости уплаты налога, который ежемесячно удерживают сотрудники расчетной группы во время начисления заработка и других вознаграждений. Бухгалтер отвечает за правильность исчисления подоходного налога, передачу его в казну, а также формирует отчетность по форме НДФЛ 2, благодаря которой у ИФНС есть возможность контроля всех расчетов. Нередко при составлении справки возникают вопросы по правильности применения тех или иных шифров, подробнее рассмотрим эту тему в нашем обзоре.

Срок представления декларации 2 НДФЛ

Справка 2 НДФЛ для ИФНС формируется ежегодно по истечении отчетного периода. Сдают ее в фискальные органы не позднее 01.04, для отчета за 2019 год этот срок в связи с выходными днями перенесен на 2 апреля.

Помимо этого, если юр лицо не удержало НДФЛ с прибыли физических лиц за отчетный период, уведомить ИФНС и работника необходимо не позднее 1 марта. Обращаем внимание, что во втором случае подают 2 справки НДФЛ на 1.03.2019 г. и на 2.04.2019 г.

Важно помнить, что в отчет 2 НДФЛ попадают все виды доходов работников: заработок, премиальные, ценные подарки, сдача недвижимости в аренду или ее реализация. Подробнее весь перечень налогооблагаемого вознаграждения перечислен в ст. 217.

Где можно узнать код ИФНС 1 раздела справки 2 НДФЛ

В первой части отчета у бухгалтера вызывает затруднение шифр ИФНС, что означает этот набор цифр, а также, где его можно узнать. Он представляет собой четырехзначное число, две первые цифры – шифр российского юр лица, две последние – код инспекции, за которой закреплена компания. Уточнить или проверить при необходимости можно тремя способами.

1 способ

На официальном сайте федеральной налоговой службы представлена справочная информация, в том числе и код ИФНС. Для этого во вкладке электронных сервисов следует зайти в меню «Все сервисы» и выбрать ячейку с адресами инспекций.

В открывшемся меню ничего вводить не нужно, просто следовать команде «Далее», ввести город для поиска и улицу, на которой находится фискальная служба. На экран выйдет информация о налоговом органе и его реквизиты.

2 способ

Можно узнать данные ИФНС по ИНН компании, который присваивается любому юр лицу или физическому лицу. Первые 4 цифры – это и будет шифр федеральной инспекции агента. Но этот вариант подходит только для кода ИФНС, к которой прикреплен субъект хозяйствования. Если нужно узнать код иного налогового органа, такой способ не подойдет.

3 способ

Узнать код службы ИФНС можно по справочнику, для этого необходимо выгрузить на свой компьютер базу данных СОУН – перечень обозначений налоговых органов и иную информацию, полезную для формирования отчетов. В базе содержатся шифры всех ИФНС, их полное наименование, адрес, контактные номера телефонов и сведения о реорганизации.

Самый простой и действенный способ, узнать код ИФНС – просто позвонить в инспекцию или на горячую линию. Консультанты подробно укажут всю информацию.

Пример заполнения 2 НДФЛ с 2019 года по новой форме:

Особенности заполнения общих сведений в декларации 2 об организации

В первой части отчета 2 НДФЛ необходимо правильно отражать данные об организации. Наименование заполняют согласно уставным документам, а вот для формирования сведений в отношении физического лица – его фамилию, имя и отчество указывают полностью без сокращений.

Для индивидуальных предпринимателей сведения формируются в соответствии с регистрационными документами и с определением сокращенной принадлежности ИП. Для них допускается как указание фамилии с инициалами, так и полная расшифровка данных.

Кроме того, для физ. лиц важно правильно указать шифр документа, удостоверяющего личность. Для российских граждан – это паспорт РФ, в данном случае, обозначают признак 21.

Для прочих документов можно воспользоваться следующей таблицей:

При заполнении поля о гражданстве сотрудника, укажите код страны, резидентом которой является работник. Для России – это шифр 643. Уточнить все коды можно на сайте ИФНС. Если в перечне нет государства физ. лица, укажите данные страны выдавшей паспорт.

Коды для разных видов доходов в справке 2 НДФЛ

При заполнении третьего раздела декларации 2 НДФЛ для ИФНС вызывает затруднение, какой применять код для отражения сведений о доходах физических лиц.

В 2019 году нормативным актом ММВ 7-11-820 дополнен общий перечень кодов для разного вида вознаграждений по следующим позициям:

- Денежная компенсация за неиспользованный отпуск, теперь относится к шифру 2013;

- код 2014 применяется для отражения выходных пособий, компенсаций директору, его замам и главбуху, в размере, превышающему 3-кратный среднемесячный заработок. Для Крайнего Севера этот предел равен 6-кратному размеру;

- под кодом 2301 нужно заполнить штрафные санкции, перечисленные по решению судебных инстанций за несоблюдение прав потребителей;

- списанные долги с баланса компании отражаются под кодом 2611;

- 3023 – вознаграждения в виде процентов по облигациям, эмитированным после 1.01.2019.

Для заполнения формы 2 в отношении заработка и приравненных к нему вознаграждений в виде производственных премий, надбавок, указывают шифр 2000. Все выплаты, источником которых являются собственные средства компании, например, доплата к больничным листкам, пособиям по беременности и родам, командировочным сверх норм, утвержденных законодательно, применяют код 4800.

Особенности заполнения 4 раздела 2 НДФЛ

При заполнении 4 части отчета в отношении вычетов, физ. лицо приносит в бухгалтерию соответствующие документы на право их применения. Чаще всего предоставляют стандартную льготу при наличии детей, также могут быть оформлены: инвалидность, участие в боевых действиях, ликвидации чрезвычайных ситуаций.

Далее по популярности идут имущественные льготы под шифром 311, 312 – это возмещение потраченных средств на строительство или приобретение жилья по ипотечному договору или в кредит.

После того, как суммы налоговых льгот определены, рассчитывают сумму дохода и налога за отчетный период. В декларации все вознаграждения и вычеты указывают с точностью до двух знаков после запятой, а подоходный налог, исчисленный, удержанный налоговым агентом и переданный в казну, округляют до целых чисел по правилам округления.

После суммирования вычетов важно, чтобы расчетная сумма налога не превышала доходы указанного лица.

Если для заполнения отчета 2 НДФЛ использовать ПО, вопросов, как узнать шифр ИФНС, не возникнет. Для подготовки и проверки данных существуют справочные системы и программы, аналогичные установленным для приема деклараций в налоговой инспекции. Вся информация в них постоянно обновляется по интернету. При возникновении ошибки автоматически появится подсказка пользователю, на что обратить внимание.