Содержание

- Налоговый вычет на детей в 2020 году

- Размер налогового вычета на детей

- Перечень документов для получения налогового вычета на ребенка (детей)

- Как заполнить стандартные налоговые вычеты на детей в 3-НДФЛ в программе «Декларация»

- Код вычета 104 и 105, что это

- Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

- Коды налогового вычета 114, 115, 118 куда писать в 3-НДФЛ

- Образец и пример заполнения стандартных налоговых вычетов на детей в 3-НДФЛ

- 3-НДФЛ на ребенка инвалида

- Как заполнять стандартные вычеты в 3-НДФЛ в личном кабинете

- Итоги

- 3 НДФЛ: стандартные налоговые вычеты на детей образец заполнения

- Кому положены вычеты и что влияет на их размер

- Отражение социальных вычетов в 3-ндфл

- Стандартный налоговый вычет на детей

- Необходимые документы для получения стандартного налогового вычета на детей

- Что нового произошло в 2019 году

- Алгоритм действий для получения вычета

Налоговый вычет на детей в 2020 году

Размер налогового вычета на детей

Перечень документов для получения налогового вычета на ребенка

Получение налогового вычета на работе

Образец заявления о возврате налогового вычета на детей

Налоговый вычет на детей в налоговой службе

Действующим в 2020 году налоговым законодательством в Российской Федерации предусмотрен целый ряд стандартных налоговых вычетов и льгот по уплате налогов.

В данной же статье речь пойдет об одном из видов налоговых вычетов, являющимся льготой по уплате налога на детей. В 2016 году произошли изменения в налоговом законодательстве в части расчета налогового вычета на ребенка. Важно помнить, что если определенный налогоплательщик, согласно законодательству имеет право на более чем один налоговый вычет, то ему будет предоставлен максимальный из двух возможных вариантов. Но вычет на ребенка (детей) будет предоставлен в любом случае, независимо от того, каким налоговым вычетом вы уже пользуетесь.

Налоговый вычет на детей — это льгота по уплате налога НДФЛ, предоставляемая родителям ребенка в зависимости от количества детей.

Итак, право на получение налогового вычета в 2020-2021 годах предусмотрено ст. 218 Налогового кодекса Российской Федерации.

Размер налогового вычета на детей

Стандартный налоговый вычет на ребенка (или детей, если их несколько) предоставляется в виде уменьшения суммы заработной платы, которая облагается налогом на доход физических лиц.

Что это означает? Это значит, что подоходный налог (НДФЛ) в размере 13 % вы будете уплачивать не с полной суммы заработной платы, а за минусом стандартного вычета.

Внимание. Налоговый вычет на детей предоставляется работнику только до тех пор, пока его общегодовой доход не превысит 350 000 рублей (с начала года), то есть начиная с месяца, в котором доход (рассчитываемый нарастающим итогом с начала года) превысил 350 000 рублей, налоговый вычет не применяется (см. статью 219 Налогового кодекса Российской Федерации).

Справочно. Ранее налог предоставлялся работающим гражданам за те месяцы, в которых годовой доход не превышал 280 000 рублей.

Теперь рассмотрим правила определения налогового вычета на детей, размер которого зависит от количества детей:

- вычет в размере 1 400 рублей предоставляется на первого и второго ребенка;

- вычет в размере 3 000 рублей предоставляется на третьего и на каждого последующего из детей;

- вычет в размере 12 000 рублей предоставляется на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Пример расчета

Условие. Рассчитаем налоговый вычет для многодетной семьи, в составе которой 3 детей. Начисленная заработная плата (до удержания налога) составляет 40 000 рублей.

1. Итак, для родителя, воспитывающего троих детей, предоставлено право на налоговый вычет в размере: 1400 рублей (на первого ребенка) + 1400 рублей (на второго ребенка) + 3000 рублей (на третьего ребенка) = 5800 рублей.

2. Теперь необходимо от начисленной заработной платы отнять сумму налогового вычета (эта сумма не облагается налогом). То есть налог НДФЛ в размере 13 % будет начисляться не с 40 000 рублей (заработная плата), а с 34 200 рублей (40 000 — 5 800 = 34 200).

3. С учетом льготы по налогу на детей работник получит на руки 35 554 рублей (13 % от 34 200 = 29 754 рублей + необлагаемую сумму налога — 5 800 рублей). В случае неполучения налогового вычета работник получил бы 34 800 рублей, то есть меньше на 754 рубля.

Таким образом, в случае получения вычета на трех детей размер заработной платы, получаемой на руки, будет больше на 754 рубля.

В таблице ниже указаны размеры налогового вычета и разница в заработной платы в зависимости от количества детей.

| количество детей в семье | размер вычета | разница в заработной плате |

|---|---|---|

| 1 ребенок | 1400 | 182 рубля |

| 2 детей | 2800 | 364 рубля |

| 3 детей | 5800 | 754 рубля |

| 4 детей | 8800 | 1 144 рублей |

| 5 детей | 11800 | 1 534 рублей |

| 6 детей | 14800 | 1 924 рублей |

| 7 детей | 17800 | 2 314 рублей |

| 8 детей | 20800 | 2 704 рублей |

| 9 детей | 23800 | 3 094 рублей |

Важное замечание. Если у супругов есть общий ребенок, но при этом они находятся во втором или третьем браке, причем каждый из них имеет по ребенку, то общий ребенок, согласно законодательству, считается третьим. Следовательно, на него уже распространяется вычет в размере 3000 рублей.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Физическим лицам, у которых ребенок находится за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Перечень документов для получения налогового вычета на ребенка (детей)

Если принять во внимание то, что для получения большинства налоговых вычетов необходимо лично обращаться в налоговый орган, то в ситуации с оформлением стандартного вычета на ребенка (детей) процедура несколько проще. Налоговым законодательством предусмотрена альтернативная возможность получения налогового вычета непосредственно на работе, не обращаясь в налоговую инспекцию по месту прописки, а также в налоговой инспекции.

Получение налогового вычета на работе

Предлагаем вам пошаговую инструкцию:

1. Необходимо подать письменное заявление (см. образец ниже) на имя своего работодателя с просьбой о предоставлении стандартного налогового вычета на ребенка (детей).

2. К написанному заявлению необходимо прикрепить ксерокопии следующих документов:

- свидетельства о рождении ребенка (или детей), также это касается усыновленных и удочеренных детей, для такого случая предоставляется копия свидетельства об усыновлении (удочерении);

- справки об инвалидности ребенка, если он таковым является;

- справки с места обучения ребенка (при условии получения вычета на ребенка старше 18 лет, обучающегося в учебном заведении на очной форме обучения);

- документа о браке (свидетельства о браке).

3. В случае, если вы являетесь единственным родителем ребенка (либо усыновителем), то необходимо представить ряд дополнительных ксерокопий документов:

- свидетельства о смерти второго родителя;

- справки с решением суда, о признании второго родителя безвестно пропавшим;

- справки установленной формы о рождении ребенка, составленной со слов матери, подкрепленной ее личным заявлением;

- документ, подтверждающий то, что вы не состоите в официальном браке (копия соответствующей страницы паспорта).

4. Если же вы являетесь опекуном или попечителем, то для вас актуален следующий набор документов:

- документ, подтверждающий ваше право на опекунство, выданный органом опеки и попечительства (выписка из соответствующего постановления);

- договор на право осуществления опеки или попечительства;

- договор на право осуществления попечительства над ребенком, не достигшим 18-ти летнего возраста;

- договор о приемной семье.

При формировании полного пакета документов, согласно указанным выше особенностям с заявлением необходимо обращаться непосредственно к работодателю.

Проектом «Персональные права.ру» подготовлен образец заявления работодателю для получения работником налогового вычета

Образец заявления о возврате налогового вычета на детей

Директору ООО «Персональные права»

(указывается наименование работодателя)

от Иванова Ивана Ивановича

(Ф.И.О. налогоплательщика)

проживающего по адресу: г. Москва,

пр. Ворошилова, д. 35, кв. 225

Заявление на налоговый вычет на детей

В соответствии с подп. 2, 4 п. 1 статьи 218 Налогового кодекса Российской Федерации прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей:

Иванова Артема Ивановича 01.02.2007 года рождения;

Иванова Кирилла Иванович 03.04.2009 года рождения;

Иванову Марию Ивановну 05.06.2011 года рождения.

Приложение:

Копии свидетельств о рождении — на 3 л.

Дата ___________ Подпись ______________ /Иванов И.И./

Налоговый вычет на детей в налоговой службе

Иногда бывают ситуации, когда стандартный налоговый вычет на ребенка (детей) работодателем не предоставлен либо предоставляется не в полном объеме, но это не отменяет вашего права на его полное получение. Вам необходимо в таком случае обращаться напрямую в налоговую службу по месту жительства, представив при этом следующие документы:

- На специальном бланке заполнить налоговую декларацию по форме 3-НДФЛ;

- В бухгалтерии по месту работы затребуйте справку о полученных за прошедший год доходах и уплаченных с них налогов по форме 2-НДФЛ;

- Ксерокопии документов, подтверждающих право на стандартный налоговый вычет;

- После сбора необходимого пакета документов их необходимо подать в налоговую службу по месту жительства.

Срок принятия налоговым органом решения о возврате излишнеуплаченного налога составляет примерно 4 месяца, 3 из которых отводится на проведение камеральной проверки и еще 1 месяц предоставлен для зачисление средств на лицевой счет заявителя. Следует помнить, что при подаче пакета документов необходимо иметь при себе кроме копий и оригиналы всех документов (их может затребовать работник налоговой службы для сверки).

Кроме того, при подаче налоговой декларации по форме 3-НДФЛ для возврата налога необходимо также подать письменное заявление. Сделать это можно либо одновременно с подачей декларации, либо по окончании камеральной проверки.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

- Звонок по всей России бесплатный 8 800 350-94-43

По общему правилу стандартные вычеты предоставляет работодатель. Так написано в п.3 ст.218 НК. Однако если по каким-то причинам этого не произошло, налогоплательщик вправе в течение 3 лет самостоятельно обратиться в ФНС. О том, как оформлять 3-НДФЛ для налогового вычета на детей в 2018 году, подробно расскажем в статье.

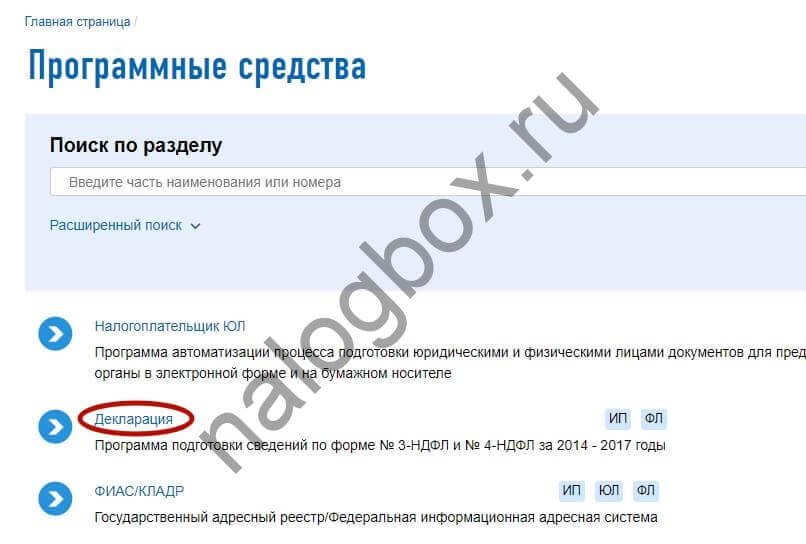

Как заполнить стандартные налоговые вычеты на детей в 3-НДФЛ в программе «Декларация»

Самый простой путь для тех, кто предпочитает лично отнести документы в ФНС, — воспользоваться «Декларацией». Она выложена на сайте ведомства в разделе «Программные средства».

![]()

![]()

![]()

![]()

Преимущества способа:

- заявитель последовательно вносит сведения без дублирования (программа сама разносит все по листам и строчкам);

- нет необходимости рассчитывать сумму к возврату, это происходит автоматически;

- перед распечаткой система проверяет отчет на наличие ошибок;

- работу можно прервать, сохранить и продолжить процедуру в удобное время.

Важно! Для каждого года разрабатывается своя версия продукта. Т.е., если вы планируете отчитываться сразу за 3 года, необходимо скачать и установить 3 программы, на каждый год отдельно. В статье мы рассматриваем процесс работы с отчетом за 2017 г. Предыдущие версии в целом аналогичны.

Работать следует поэтапно, двигаясь по вкладкам вертикально сверху вниз.

![]()

![]()

![]()

Кратко разберем основные этапы:

- Шаг 1. Задаем условия.

Здесь все параметры уже стоят по умолчанию. Трудность может возникнуть только с номером инспекции и ОКТМО. На помощь приходят Электронные сервисы на сайте ведомства.

{kind=link}

{kind=link}

Понадобится сервис «Адрес и платежные реквизиты Вашей инспекции». Прописываем в окошке адрес регистрации и получаем требующиеся номера.

{kind=link}

{kind=link}

Итого получаем заполненную первую вкладку.

- Шаг 2. Заполняем паспортные данные. На этом этапе не должно возникнуть сложностей.

Совет!

Обязательно пишите контактный телефон, чтобы проверяющий инспектор оперативно мог задать вопросы и уточнить какую-то информацию.

- Шаг 3. Прописываем доходы.

На этом этапе внимательно переносим все значения из справки 2-НДФЛ за отчетный год в форму. Перед тем, как забивать цифры, на верхней панели «Источники выплат» с помощью знака «+» добавьте работодателя, выдавшего справку.

Важно!

Чтобы система учла доходы, полученные у этого работодателя, при пересчете НДФЛ, поставьте соответствующую галочку.

Итоговый вид заполненной страницы:

- Шаг 4. Заполняем основные данные.

- В программе подготовки 3-НДФЛ нужно поставить галочку в «Предоставить стандартные вычеты». В противном случае вкладка остается неактивной и стандартные вычеты на детей при заполнении 3-НДФЛ не формируются.

- В следующей строке представлено 4 варианта на выбор:

- Код 104 500 в месяц;

- Код 105 3000 в месяц;

- Нет ни 104 ни 105 вычета;

- Код менялся.

По умолчанию стоит третий вариант. Если вы дополнительно планируете возвращать налог «на себя», выбирайте соответствующий вариант.

- Выбираем свой статус (единственный родитель или нет). По умолчанию стоит стандартный вариант, когда обращается не единственный родитель.

- Если число детей в году не менялось, ставим галочку в соответствующих строчках и указываем количество: первая строка – для двух первых детей, вторая – для третьего и последующих.

Пример 1

У Афанасьевых трое сыновей: младшие несовершеннолетние и один студент-очник. Родители ставят 2 галочки:

- Если в течение года ребенок родился или был усыновлен, такое изменение корректируется вручную по месяцам.

Пример 2

У Петровых в июне 2017 г. родился вторая дочка ребенок. Старшая ходит в детский сад. В «Декларации» отец вручную проставляет фактическое количество в каждому месяце, с января по май — 1, с июня — 2:

- Шаг 5. Проверка.

Перед распечаткой нажимаем кнопку «Проверить». Если все в порядке, готовый отчет можно распечатать.

Возможные сложности:

- Программа неправильно считает вычет на детей в 3-НДФЛ.

Проверьте, корректно ли вы отразили число детей (в т.ч. инвалидов) и ваш статус. Помните, что с дохода свыше 350 000 руб. НДФЛ дальше не пересчитывается.

- В 3-НДФЛ не проставляется вычет на детей.

Проверьте, активизировали ли вы вкладку. Если в поле есть отметка, что количество детей не менялось, ручная корректировка этого показателя уже невозможна.

Что значит «Статус менялся» в 3-НДФЛ при вычете на детей

Этот параметр следует выбрать тем, у кого в течение отчетного года изменился родительский статус. Как написано в абз.12 пп.4 п.1 ст.218 НК, родитель перестает считаться единственным со следующего месяца после заключения брака.

Пример 3

Елена — мать-одиночка. Она одна воспитывает 10-летнего Андрея. В августе 2017 г. Елена вышла замуж. Женщине следует указать перемену, начиная с сентября 2017 г.:

Таким образом, Елена вправе рассчитывать на снижение базы по НДФЛ на 28 000 руб. за год: по 2 800 руб. в месяц по август и по 1 400 руб. — с сентября. Она вернет из бюджета 3 640 руб. (13%).

Код вычета 104 и 105, что это

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

- Звонок по всей России бесплатный 8 800 350-94-43

Каждый вид дохода и вычета работодатель маркирует специальным кодом и проставляет его в справке 2-НДФЛ. Их классификация и значения приведены в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@. Так, код вычета матери-одиночке на первого ребенка — 134, а стандартный код вычета на 1 ребенка — 126. Таким образом, налоговая видит, какие выплаты были сделаны налогоплательщику и какие пересчеты НДФЛ он уже получил.

Согласно указанному приказу, коды 104 и 105 относятся к так называемым вычетам «на себя», предусмотренным пп.1 и пп.2 п.1 ст.218 НК. Предоставляются они по 500 или 3000 руб. за каждый месяц определенным категориям граждан (ветеранам, «чернобыльцам» и др.).

Важно!

Возвращать налог «на себя» и на детей разрешается одновременно.

Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

Эти коды относятся к родителям (усыновителям) и различаются по порядковому номеру ребенка:

Как мы уже описывали выше, в программе данные о количестве детей вносятся либо проставлением отметок, либо вручную, а сумма налога к возврату рассчитывается автоматически. На бумажном бланке общий размер таких вычетов указывается одной цифрой в строке 030 на листе Е1. При этом рассчитывать его нужно самостоятельно.

Пример 4

У Марины 2 малолетних детей. При зарплате 20 000 руб. ей положены стандартные вычеты по НДФЛ на первого и второго ребенка по кодам 126 и 127. Всего 2 800 руб. в месяц.

Образец заполненной вкладки в программе:

Образец листа бумажного бланка:

Коды налогового вычета 114, 115, 118 куда писать в 3-НДФЛ

По состоянию на 2018 г. коды с 114 по 125 исключены. Изменения введены Приказом ФНС от 22.11.2016 № ММВ-7-11/633@. Вместо них в справках 2-НДФЛ за 2016 и 2017 гг. проставляются новые, с 126 по 149. Такое нововведение связано с тем, что в ст.218 НК поменялись суммы для детей-инвалидов в зависимости от категории заявителя (родитель или опекун).

Важно!

В справках 2-НДФЛ за 2015 г. коды указываются по-старому.

Тем не менее, для оформления декларации эти номера кодов не имеют значения. На бланке (лист Е1) вычеты разбиты на 4 строчки без указания кода:

Образец и пример заполнения стандартных налоговых вычетов на детей в 3-НДФЛ

Бланк декларации на 2017 г. и инструкция по его заполнению приведены в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@ (ред. от 25.10.2017). Там же указаны необходимые коды, которые потребуются в процессе (вид дохода, категория налогоплательщика и др.) Для того, чтобы вернуть налог, понадобится 5 страниц. Логическая последовательность заполнения:

Пример 5

Петров П.П. — менеджер на складе с официальной зарплатой 35 000 руб. У него есть 5-летний сын, а в апреле 2017 г. родился второй ребенок. В 2018 г. Петров решил заполнить декларацию за предыдущий год:

- Оформил титульный лист.

- Заполнил данные о доходах (лист А). Согласно полученной у ООО «Работодатель» справке, за 2017 г. Петров заработал 420 000 руб. (35 000 × 12), с которых в бюджет перечислено 54 600 руб. НДФЛ.

- Внес данные на Лист Е1:

- 350 000 руб. — предельный доход, после превышения которого налог не пересчитывается;

- 10 мес. (с января по октябрь) — период пересчета НДФЛ Петрову (35 000 × 10 = 350 000);

- 1 400 × 10 = 14 000 руб. — за первого ребенка;

- 1 400 × 7 = 9 800 руб. — за второго ребенка (с апреля по октябрь);

- 14 000 + 9 800 = 23 800 руб. — общая сумма вычета.

Эту сумму Петров указал в строках 030, 070 и 190 листа Е1.

- На основе посчитанных данных Петров заполнил Раздел 2 (в руб.).

- 420 000 – 23 800 = 396 200 — база для исчисления НДФЛ;

- 396 200 × 13% = 51 506 — налог, подлежащий уплате;

- 54 600 – 51 506 = 3 094 — сумма НДФЛ к возврату из бюджета.

- После того, как все посчитано, Петров заполнил Раздел 1 и сформировал весь документ.

Образец готовой декларации по приведенному примеру вы можете скачать .

3-НДФЛ на ребенка инвалида

Оформление декларации на ребенка-инвалида имеет свои особенности:

- Если количество таких детей на содержании заявителя не менялось в течение года, в соответствующем окошке ставится галочка.

- Если менялось — количество проставляется вручную по месяцам.

- Категория заявителя указывается в специальном появившемся окошке. Опекун, попечитель или приемный родитель ставит галочку, родной родитель и усыновитель оставляет окошко пустым.

Важно!

Вычет на ребенка-инвалида суммируется с обычным, зависящим количества детей. Чтобы программа корректно посчитала сумму, необходимо заявить оба.

Пример 6

У Вероники 2 несовершеннолетних сыновей, один из которых инвалид. При оформлении декларации Вероника отдельно укажет общее число детей и количество детей с инвалидностью:

Сумма вычета в месяц составит 1 400 руб. на одного сына и 13 400 руб. на второго. Итого 177 600 руб. за год. К возврату полагается 13% (23 088 руб.).

На бланке на листе Е1 вычет по количеству детей проставляют в строке 030 общей цифрой, по инвалидности — в 050. Для общей суммы предназначены строки 070 и 190.

Как заполнять стандартные вычеты в 3-НДФЛ в личном кабинете

Работа в личном кабинете (ЛК) максимально упрощает и ускоряет всю процедуру. При заполнении 3-НДФЛ онлайн стандартные налоговые вычеты рассчитываются автоматически, а почти все сведения уже содержатся в системе (в т.ч. о полученном доходе).

Порядок действий:

- Переходим в нужный раздел «Жизненных ситуаций».

- Выбираем способ подачи.

- Последовательно проходим предлагаемые этапы. Большинство данных уже отображено в системе.

- На Шаге 3 ставим галочку напротив соответствующей строки.

- На Шаге 5 выбираем «на детей», указываем доходы (вручную или из имеющейся в системе справки), добавляем сведения обо всех детях (в т.ч. совершеннолетних). При необходимости делаем пометку об инвалидности ребенка и о своем статусе (опекун, единственный родитель).

- Нажимаем на кнопку «Рассчитать». Система сама определяет сумму, исходя из указанных сведений. Здесь же прикрепляем подтверждающие документы (свидетельства о рождении, документ об усыновлении, справку об инвалидности и пр.)

- Документ сформирован и готов к отправке. Для этого нужно подписать его электронной подписью.

Итоги

- Проще всего оформить 3-НДФЛ для возврата вычета на ребенка через Личный кабинет. Этот способ требует минимума расчетов и оформления. Единственная сложность — не забыть указать всех детей, в том числе уже не подпадающих под вычеты из-за возраста.

- Программа «Декларация» автоматически рассчитывает размер вычета на основе внесенных сведений. Все данные, в том числе о доходах, необходимо вносить вручную. Если в ходе заполнения допущена ошибка, программа на нее укажет при проверке.

- Самый трудоемкий способ – традиционный бланк. В этом случае нужно самому рассчитывать сумму налога к возврату, а также правильно указывать все требуемые коды, ориентируясь на образец или инструкцию ФНС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

- Звонок по всей России бесплатный 8 800 350-94-43

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

3 НДФЛ: стандартные налоговые вычеты на детей образец заполнения

Многих интересует способ заполнения 3 НДФЛ при налоговом вычете на детей, поэтому необходимо внимательно изучать требования к оформлению этой справки. Обычно граждане обращаются в специализированные компании для ее заполнения. Но бухгалтера должны знать правила составления 3-НДФЛ. Физическим лицам тоже полезна эта информация, чтоб сэкономить деньги на заполнении декларации. Особенно, если вычет небольшой. При этом подавать данную декларацию необходимо ежегодно.

3 НДФЛ стандартные налоговые вычеты на детей

Кому положены вычеты и что влияет на их размер

Налоговые вычеты могут оформить все семьи с детьми или иными иждивенцами. Но этим список лиц, которые могут получить денежные средства от государства в виде возврата части налога, не ограничивается. Так, их могут получить следующие категории граждан:

- которые оплачивали лечение или приобретали лекарства;

- оплачивающие обучения за себя или за своих родственников;

- перечисляющие деньги в счет благотворительных фондов;

- при перечислении средств на накопительную часть пенсии;

- во время внесения денег в НПФ.

Размеры социальных налоговых вычетов

Все эти расходы не учитываются работодателем и не компенсируются. Однако граждане могут получить 13% от этих трат обратно.

Важно. Сумма, которую можно получить, зависит от налоговых поступлений за отчетный период от размера расходов. ФНС не может вернуть больше, чем гражданин оплатил в виде налогов. В большинстве случаев компенсации подлежат расходы до 120 000 рублей. Если они были больше, то гражданин получит только 13% от максимальной суммы, которая составляет 15 600 рублей.

В случае получения вычета за оплату образования ФНС перечислит не более 6 500 рублей. Ограничения отсутствуют при необходимости оплатить лечение. Здесь специалисты налоговых структур готовы перечислить обратно 13% от всей затраченной суммы.

Отражение социальных вычетов в 3-ндфл

Сегодня законом предусмотрено несколько видов вычетов, которые выдаются при заполнении справки 3-НДФЛ. Их можно найти в Налоговом кодексе РФ (ст. 218-221). При этом важно соответствовать определенным требованиям для возможности получения части затраченных денег обратно:

- быть инвалидом, ветераном или содержать несовершеннолетнего;

- оплачивать налоги в период, когда совершались затраты, подлежащие вычету.

Коротко о стандартных вычетах

Требуется предоставить вместе с декларацией и другие документы, подтверждающие факт совершения финансовых затрат.

В декларации можно указать все виды расходов, которые подлежат частичному возврату. Но надо понимать, что ФНС не вернет больше, чем гражданин заплатил в виде налогов. Поэтому необходимо руководствоваться еще и своими официальными доходами.

Важно. Закон предусматривает возможность предоставить документы на расходы трехлетней давности. То есть, если было решено подать бумаги в ФНС на 5 курсе обучения, то вернуть 13% от его стоимости можно только за 3 – 5 курсы.

Стандартный налоговый вычет на детей

Информация о стандартном налоговом вычете указана в статье 218 НК РФ. Если в семье есть по одному несовершеннолетнему у каждой стороны и один общий ребенок, то последний будет считаться третьим. То есть, вычет происходит на каждого несовершеннолетнего:

- до момента совершеннолетия ребенка;

- до наступления 24 лет для граждан, обучающихся очно в учебном заведении (в том числе в аспирантуре).

Налоговый вычет на ребенка выдается только одному родителю

Только один из членов семьи может вернуть НДФЛ за ребенка. Право на получение денег утрачивается не только при его совершеннолетии. Ранняя эмансипация и смерть тоже считаются причиной для отмены выплат.

Таблица 1. Какой вычет положен по НК РФ

| Условие | Код | Сумма (руб.) |

|---|---|---|

| 1 ребенок | 114 | 1400 |

| 2 ребенка | 115 | 1400 |

| 3 ребенка | 116 | 3000 |

| ребенок-инвалид | 117 | 12000 родителям и 6000 усыновителям |

Важно. В графе сумма указывается не размер денежной компенсации. Это налоговая база, с которой осуществляется расчет вычета. Например, в семье есть только один несовершеннолетний и у него оформлена инвалидность. Тогда вычет будет рассчитываться по формуле: (1400 (один ребенок) + 12000 (инвалидность))*13% = 1742 рубля. Именно такую сумму можно получить в виде вычета при наличии инвалидности у несовершеннолетнего.

Необходимые документы для получения стандартного налогового вычета на детей

При обращении в соответствующие органы для получения вычета необходимо предъявить:

- свидетельства о рождении детей;

- размер доходов за 12 месяцев;

- заявление.

Для получения вычета требуется предоставить стандартный набор документов

Это стандартный перечень. Дополнительные зависят от конкретно взятого случая (инвалидность, обучение). Иногда граждане работают сразу в нескольких компаниях. В этом случае воспользоваться своим правом можно только в рамках одной из них. Отсутствие второго родителя дает право на получение денег в двойном размере. Отсутствие родителя надо подтвердить с помощью:

- удостоверения личности ребенка, где отсутствуют сведения об отце;

- справки из ЗАГСа по форме Ф-25, если отец вписан со слов матери;

- свидетельством о смерти или иными документами, которые подтвердят отсутствие второго родителя.

Кстати! О статусе матери-одиночки сопутствующим ему льготам можно прочесть ниже.

Особенности статуса матери-одиночки

То есть, проживание без формальной регистрации не считается причиной, по которой мать может получать повышенные выплаты. Без этих документов двойной вычет получать не получится.

Что нового произошло в 2019 году

Сегодня налоговый вычет суммируется. Это дает право на увеличение базы для расчета выплаты, например, за инвалидность и за количество несовершеннолетних в семье. Пользоваться льготами можно до 24 лет, если у ребенка 1 или 2 группа инвалидности. В дальнейшем гражданин сам должен обратиться в отдел социальной поддержки для оформления положенных ему выплат и компенсаций.

Важным нововведением стала возможность обращаться за получением выплаты только через работодателя. Гражданин может самостоятельно обратиться в ФНС только при отказе предоставить льготу по месту работы.

Налоговая декларация (форма 3-НДФЛ)

Вот несколько важных нюансов, о которых нужно помнить:

- для расчета размера вычета берутся данные за последние 12 месяцев работы гражданина и налогоплательщика;

- частичное удержание налога означает, что в расчет идет только часть, показанная сотрудникам ФНС;

- при совмещении должностей внутри одной организации считается общий доход, при внешнем только от одного работодателя;

- если годовой доход более 350 т.р., то можно отказаться от вычета в пользу другого родителя.

Также ожидается несколько других нововведений, но пока неизвестно, будут ли они реализованы. В частности, планируется увеличить размер вычета для многодетных семей сразу в 10 раз. Если официальная зарплата менее 30 000 рублей, то гражданина могут полностью освободить от оплаты НДФЛ.

Алгоритм действий для получения вычета

Для этого требуется выполнить определенные действия, а именно:

- получить справку 2-НДФЛ у работодателя;

- заполнить бланки декларации самостоятельно или через специализированные организации, которые предлагают свои услуги;

- подготовить паспорт и свидетельство о рождении несовершеннолетнего ребенка, а также заявление на имя работодателя;

- в случае наличия прав на повышенный вычет необходимо предоставить соответствующие справки;

- обратиться в ФНС для предоставления полного пакета документов.

Что требуется для получения вычета

На проверку дается 30 дней. сотрудники могут перечислить деньги и раньше, если успеют выполнить все необходимые действия.

Пошаговая инструкция по заполнению 3-НДФЛ

Стоит рассмотреть более подробно. Как самостоятельно заполнить налоговую декларацию для получения вычета. При обращении в специализированные организации, если размер вычета будет составлять около 1000 рублей, можно потратить те же деньги.

Шаг 1. Лучше начать с заполнения первого листа – E1. Здесь общие затраты не могут превышать 20 00 рублей, 50 000 рублей на образование и 25% от уровня дохода при затратах на благотворительность. Нужно заносить в строки 2.1 – 2.3 затраты вне общего лимита, а в строчках 3.1 – 3.5 затраты, по которым установлены лимиты. При этом важно предоставить документы, подтверждающие эти финансовые траты.

Расчет стандартных и социальных налоговых вычетов лист Е1

Шаг 2. При заполнении пункта 34 необходимо сделать расшифровку на листе E2.в нем указываются данные о страховой компании, НПФ, код вида договора, реквизиты и сумма взноса.

Расчет стандартных и социальных налоговых вычетов лист Е2

Шаг 3. Занесение на лист A сведений из справки 2-НДФЛ.

Доходы от источников в РФ лист А

Шаг 4. В разделе 2 требуется указать информацию из листов E1 и A.

Расчет налоговой базы и суммы налогов по доходам, облагаемым по ставке

Шаг 5. Указание суммы к возврату налога из бюджета в разделе 1.

Указание суммы налога в разделе 1

Шаг 6. Заполнение титульного листа происходит в последнюю очередь. Требуется указать персональные данные налогоплательщика в соответствии с подстрочником.

Налоговая декларация (форма 3-НДФЛ)

Важно пронумеровать страницы и указать в верхней части каждой свой ИНН. Возможно заполнить все данные самостоятельно на бумаге. Но рекомендуется воспользоваться специальным программным обеспечением, чтобы не сделать ошибку. Если есть желания использовать именно бумажный носитель информации, то бланк можно скачать на сайте ФНС или на специализированных порталах.

Если сдача документации происходит лично, то заявитель должен иметь при себе копии документов и их оригиналы. Сотрудник обязан сверить их перед принятием и поставить свою подпись, завизировав копии.

Как заполнить 3-НДФЛ в программе «Декларация» при наличии детей

Заполнять декларацию, используя электронную форму, очень просто. Для этого необходимо четко следовать подстрочнику. По сути, пользователю надо будет повторить все указанные выше шаги, только в программе. Поэтому вероятность ошибки сводится к минимуму.

Изначально нужно указать, кто подает декларацию: физическое или юридическое лицо. После этого нужно ввести адрес отдела ФНС, куда будет отправлен этот документ. Если передача декларации планируется через официального представителя, то следует нажать на соответствующую галочку. У него должна быть доверенность при обращении в ФНС.

Программа «Декларация»

Далее пользователь должен заполнить свои персональные и паспортные данные. Также нужно указать ИНН и номер телефона. В графе «Доходы» сведения должны дублировать информацию, которая указана в справке 2-НДФЛ. Стоит отметить, что программа требует внесения данных за каждый месяц, как в справке от работодателя. Вручную нужно будет указать общую сумму дохода и размер налога, который был перечислен в бюджет.

Чтобы начать высчитывать сумму вычета необходимо указать в программе, какой именно интересует. Здесь предусмотрены:

- стандартные;

- социальные;

- имущественные;

- инвестиционные и убытки по ЦБ.

Выбрав интересующий вид дохода, нужно указать, на что именно и какая сумма была потрачена. Все сведения нужно будет подтвердить документально. Коды программа подбирает самостоятельно.

Заполнение данных в программе «Декларация»

Важно. Если в течение года уже были предоставлены какие-то вычеты, это требуется обязательно указать.

После внесения всех данных стоит проверить их правильность. Далее необходимо распечатать декларацию и приложить к ней остальные документы. Также существует возможность отправить все в электронном виде. Тогда квитанции, скан паспорта и другие сведения потребуется отсканировать при этом качество изображения должно быть высоким, иначе в оформлении вычета откажут.

Видео — Заполнение 3-НДФЛ в программе «Декларация»

Где скачать программу «Декларация»

Существует несколько причин использовать эту программу, а именно:

- понятный интерфейс;

- отсутствие сложных кодов;

- всегда можно исправить данные после их внесения без необходимости заново все заполнять;

- сумма налога высчитывается автоматически;

- программа сама проверяет, насколько правильно все заполнено и сигнализирует об ошибках.

Сайт ФНС

Скачать ее можно на сайте ФНС в разделе «Программные средства». Интересует именно программное обеспечение «Декларация». Если скачивание происходит не через официальный ресурс, то нужно убедиться, что используется последняя версия. При внесении изменений в закон вносятся изменения и в формы, которые используются программой. Формы документов старого образца сотрудники ФНС не примут.

На бумаге все сведения находятся на разных листах. Поэтому необходимо постоянно искать, куда именно и что нужно вписывать. В программе все понятно: нужно указать все сведения, а они автоматически будут занесены в соответствующие графы вместе с кодами.

Пример расчета суммы налогового вычета на ребенка

Стоит рассмотреть пример расчета, чтобы пользователь понимал, как правильно оформлять все в бумажном виде. При использовании электронной версии, как правило, проблем не возникает. Допустим, Сергей Николаевич М. потратил в течение года на лечение детей 18 200 рублей и на оплату образования 42 500 рублей ребенка. То есть, база для возврата налога составляет 60 700 рублей. Все данные о затратах нужно вносить в соответствующую графу.

Справка 2-НДФЛ

Все расходы были отображены на бумаге или в программе. Общую сумму требуется умножить на 13%. То есть, к возврату 7891 рубль. Имея официальную зарплату 18 000 рублей в месяц, которую он получает на руки, в ФНС уходит 2340 рублей. За 12 месяцев он перечислил в бюджет 28 080 рублей. Эта сумма превышает положенный ему вычет, что позволяет обратиться для получения возврата подоходного налога с указанных трат.

Налогоплательщик получает только 100% от своих отчислений, если размер вычета превышает их. Перенос суммы на следующий отчетный период законом не предусмотрен.

Особенности работы с порталом Госуслуги

Сегодня пользователи, у которых есть аккаунт, могут выполнить необходимые действия с помощью сайта Госуслуги. Для этого необходимо:

- заполнить бланки в электронном виде или на бумажном носителе (в последнем случае потребуется сделать скан);

- войти в свою учетную запись на сайте;

- выбрать интересующую услугу;

- заполнить все необходимые данные и загрузить сканы.

После отправления сведений пользователь получает уникальный код, который позволяет проверить статус заявки.

Если заявитель одновременно является работодателем и сам оплачивает за себя налоги, он может обратиться в ФНС для возврата излишне оплаченной суммы. Но для этого требуется писать соответствующе заявление и использовать другую услугу. Это не является вычетом, это возврат денежных средств, который происходит на основании статьи 78 НК РФ.

Портал Госуслуги

Таким образом, сегодня довольно просто подать декларацию на получение налогового вычета. С помощью специальной программы практически каждый может, выполнить все требуемые действия, не прибегая к помощи посторонних. Это позволит сэкономить время и деньги.

Передать документы в ФНС можно лично, с помощью третьих лиц или заказным письмом. Также сегодня воспользоваться этой услугой можно через портал Госуслуги. При наличии каких-либо вопросов во время заполнения декларации можно позвонить по телефону горячей линии ФНС. Специалисты ответят на вопросы в режиме онлайн.

Официально трудоустроенные граждане вправе оформить налоговый вычет на ребенка. Но это при условии, что с их доходов регулярно и в соответствии с законодательством оплачивался подоходный налог. Оформить налоговый вычет на ребенка можно через работодателя. Но если по какой-либо причине сделать это не получается, можно самостоятельно собрать необходимый пакет документов и подать в ИФНС по месту регистрации/жительства.

Вычет оформляют на детей в возрасте до 18 лет, а также на обучающихся на очной форме обучения в возрасте до 24 лет, на детей инвалидов. Претендовать на получение вычета могут такие категории налогоплательщиков:

- родители:

- опекуны;

- попечители;

- усыновители;

- приемные родители.

Согласно законодательству, государство предоставляет такие виды вычетов на детей:

Двойной вычет предоставляют, если ребенок воспитывается одним родителем. В качестве подтверждения предоставляют свидетельство о смерти второго родителя/судебное решение о признание второго родителя без вести пропавшим/факт подтверждения статуса «одиночки».

Чтобы оформить налоговый вычет на ребенка, предоставляют следующие документы:

- заявление на получение возврата НДФЛ;

- заполненную Налоговую Декларацию 3-НДФЛ;

- свидетельство о рождении ребенка (или документ, подтверждающий право опекунства, попечительства, усыновления/удочерения).

Документы предоставляют по месту работы или самостоятельно в ИФНС по месту регистрации (жительства).

Как заполнить декларацию 3-НДФЛ: стандартные вычеты на детей

Для составления отчета в 2019 году используют рекомендации и правила, указанные в Приказе ФНС РФ №ММВ-7-11-569@ от 03.10.2018 года.

При заполнении декларации за более ранее периоды используют другие формы отчета.

В декларации 3-НДФЛ заполняют такие разделы:

- Титульный лист;

- Разделы 1 и 2;

- Приложения 1 и 5.

Приложение 2 (доходы от источников за пределами РФ), Приложение 3 (доходы от предпринимательской деятельности и частной практики) и Приложение 4 (суммы необлагаемых доходов) заполняют при необходимости. Инструкцию и правила составления этих отчетов размещены в Приказе ФНС РФ №ММВ-7-11/569@ от 03.10.2018 г.

Титульный лист предназначен для отражения сведений о налогоплательщике и другой информации. В его полях указывают следующее:

- код налогового периода;

- отчетный год;

- номер корректировки 3-НДФЛ;

- код ИФНС, в которую предоставляют декларацию;

- код страны, гражданином которой является налогоплательщик;

- код категории налогоплательщика;

- ФИО налогоплательщика полностью (отчество указывают при его наличии);

- дату рождения налогоплательщика;

- паспортные данные или данные другого документа, удостоверяющего личность;

- код статуса налогоплательщика;

- номер контактного телефона.

Количество страниц проставляют уже после заполнения отчета. Также указывают количество документов, подтверждающих право на вычет, прилагаемых к декларации. Прописывают, кто именно подает 3-НДФЛ: налогоплательщик лично или его представитель (на основании нотариально заверенной доверенности).

Раздел 1 предназначен для отражения итоговых сумм о налогах, которые необходимо оплатить, доплатить в бюджет или вернуть из него. Его заполняют по каждому виду дохода и ОКТМО. В строке 010 указывают код операции:

- 1 — если были определены суммы НДФЛ, которые нужно оплатить/доплатить в бюджет;

- 2 — если были вычислены суммы подоходного налога, которые нужно вернуть из бюджета;

- 3 — если в ходе подсчетов не было выявлено сумм для оплаты/доплаты или возврата.

Если были определены суммы, которые нужно оплатить в бюджет, строки Раздела 1 заполняют следующим образом:

- 020 -КБК доходов;

- 030 — ОКТМО муниципального образования по месту регистрации/жительства налогоплательщика, на территории которого осуществляется оплата налога;

- 040 — сумма НДФЛ, которую нужно оплатить или доплатить в бюджет;

- 050 — проставляют ноль.

Если нужно оформить возврат НДФЛ в строках Раздела 1 указывают следующие данные:

- 020 — КБК налоговых доходов;

- 030 — ОКТМО муниципального образования по месту регистрации/жительства налогоплательщика, на территории которого осуществляется оплата налога;

- 040 — проставляется ноль;

- 050 — итоговая сумма НДФЛ, которую нужно вернуть из бюджета.

Если нужно оформить налоговый вычет и при этом все налоги в бюджет оплачены из заработной платы, строки в Разделе 1 заполняют вторым способом (указан выше).

В Разделе 2 отражают налоговую базу и суммы НДФЛ по доходам, которые облагаются по разным налоговым ставкам. Их размер указывают в строке 001. Доходы в виде заработной платы облагают по ставке 13%. В строке 002 прописывают код вида дохода.

Далее в строках указывают следующие данные:

- 010 — сумма облагаемого дохода (кроме прибыли контролируемых иностранных компаний, также суммы дивидендов указывают отдельно);

- 020 — сумма доходов, которые не подлежат налогообложению (кроме прибыли контролируемых иностранных компаний);

- 030 — общая сумма облагаемых доходов (кроме прибыли контролируемых иностранных компаний);

- 040 — сумма налоговых вычетов, которая уменьшает налоговую базу;

- 050 — сумма расходов, которые принимают в уменьшение полученных доходов;

- 051 — сумма доходов в виде прибыли контролируемых иностранных компаний;

- 060 — налоговая база;

- 070 — общая сумма налога, исчисленная к оплате;

- 080 — общая сумма налога, которая была удержана из доходов;

- 090 — общая сумма налога, которая удержана у источника выплат в отношении дохода в виде материальной помощи (заполняется не всегда);

- 100 — сумма торгового сбора, которая была уплачена в налоговом периоде (при ее наличии);

- 110 — сумма фактически оплаченного НДФЛ в виде авансовых платежей (ИП);

- 120 — общая сумма фиксированных авансовых платежей, оплаченных налогоплательщиком в отчетном периоде и подлежащие зачету (ИП);

- 130 — общая сумма налога, которая оплачена в иностранном государстве (при наличии дохода от источников за пределами РФ);

- 140 — сумма налога, которая оплачена на основании патентной системы (если налогоплательщик трудится по патенту);

- 150 — сумма налога, которая подлежит оплате или доплате в бюджет (при ее наличии);

- 160 — сумма налога, которую нужно вернуть из бюджета.

В последней строке указывают сумму налогового вычета.

Приложение 1 предназначено для отражения доходов, которые были получены от источников в Российской Федерации. Его заполняют по каждому источнику дохода.

В его строках указывают в следующую информацию:

- 010 — налоговая ставка, по которой облагается налог;

- 020 — код вида дохода;

- 030 — ИНН источника выплаты дохода;

- 040 — КПП источника выплаты дохода;

- 050 — ОКТМО источника выплаты дохода;

- 060 — название источника выплаты дохода (предприятия, организации, фирмы и так далее);

- 070 — сумма дохода, которую получил налогоплательщик от данного источника дохода;

- 080 — сумма удержанного НДФЛ (если источник выплат является налоговым агентом).

Если источник выплат не является налоговым агентом, налогоплательщик должен самостоятельно оплачивать подоходный налог с полученных доходов.

В Приложении 5 проводят расчет суммы стандартных, инвестиционных и социальных вычетов. Его заполняют на основании справки 2-НДФЛ. В его строках указывают следующие данные:

- 010 — сумму стандартного налогового вычета согласно ст. 218 п. 1 подп.1 НК РФ;

- 020 — суммы стандартного налогового вычета согласно ст. 218 п. 1 подп. 2 НК РФ;

- 030 — сумму стандартного налогового вычета на ребенка родителю, супругу/супруге родителя, опекуну, усыновителю, попечителю, приемному родителю, супругу/супруге приемного родителя;

- 040 — сумму стандартного налогового вычета, который предоставляют единственному родителю, приемному родителю, опекуну, усыновителю, попечителю, а также одному из родителей (приемных родителей) при отказе второго от получения вычета;

- 050 — сумму стандартного налогового вычета родителю, супругу/супруге родителя, усыновителю, попечителю, опекуну, приемному родителю, супругу/супруге приемного родителя на ребенка-инвалида в возрасте до 18 лет, а также на обучающегося на очной форме обучения аспиранта, интерна, ординатора, студента, курсанта в возрасте до 24 лет, который является инвалидом I или II группы;

- 060 — сумму стандартного вычета, который предоставляют единственному родителю, приемному родителю, опекуну, усыновителю, попечителю, а также одному из родителей (приемных родителей) при отказе второго от получения налогового вычета на ребенка-инвалида в возрасте до 18 лет, а также на обучающегося на очной форме обучения аспиранта, студента, курсанта, интерна, ординатора в возрасте до 24 лет, который является инвалидом I илиII группы;

- 070 — общую сумму стандартных налоговых вычетов, которые предоставляются налогоплательщику в течение отчетного периода через налоговых агентов;

- 080 — общую сумму стандартных налоговых вычетов, заявляемая в Налоговой Декларации.

В остальных строках проводят расчет сумм социальных налоговых вычетов. Их заполняют в том случае, если налогоплательщик претендует на их получение вместе с получением стандартных налоговых вычетов.

Как заполнить декларацию 3-НДФЛ в программе для оформления стандартных налоговых вычетов на детей

В программе нужно заполнить следующие вкладки:

- Задание условий;

- Сведения о декларанте;

- Доходы полученные в РФ;

- Вычеты.

В первой вкладке «Задание условий» указывают какой именно отчет подают. Выбирают 3-НДФЛ. Затем проставляют номер ИФНС РФ, в которую сдают декларацию. Проставляют номер корректировки, код ОКТМО, признак налогоплательщика, вид доходов, которые отражают в декларации. Также указывают, кто именно сдает отчет: налогоплательщик или его представитель.

Последний должен действовать на основании нотариально заверенной доверенности. Ее данные вписывают в отчет.

Во вкладке «Сведения о декларанте» отражают данные налогоплательщика:

- ФИО;

- дату рождения;

- паспортные данные;

- место проживания и прочее.

Во вкладке «Доходы, полученные в РФ» указывают суммы доходов по каждому источнику выплат. Например, налогоплательщик официально трудится у двух работодателей, он указывает наименования двух предприятий, а также суммы доходов. Добавить источник выплат можно с помощью нажатия на зеленый «+». Перед внесением информации о работодателях и суммах дохода выбирают налоговую ставку. Для граждан РФ, которые получают заработную плату, она составляет 13%.

Затем заполняют вкладку «Вычеты». Выбирают в верхней части окна «стандартный вычет». Активируют поле «Предоставить стандартные вычеты». Указывают, на кого именно получают вычеты (ребенка или ребенка-инвалида). Проставляют количество детей.

После этого отчет можно проверить, распечатать и отправить в ИФНС РФ.