Содержание

- Когда удерживать НДФЛ

- Страховые взносы

- Налог на прибыль

- Кассовый метод

- Метод начисления

- Если организация применяет упрощенку

- 1. Откуда берут начало сложности с 6-НДФЛ

- 2. Дата получения отпускных в 6-НДФЛ

- 3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

- 4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

- 5. Отпускные в разделе 1 отчета 6-НДФЛ

- 6. Как показать отпускные в 6-НДФЛ

- 7. Пример отражения отпускных в 6-НДФЛ

- 8. Отпускные января в декабре в 6-НДФЛ

- 9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

- 10. Неиспользованный отпуск при увольнении в 6-НДФЛ

- 11. Перерасчет отпускных в 6-НДФЛ

- Форма 6-НДФЛ — компенсация за неиспользованный отпуск

- Основные выплаты при увольнении, предусмотренные трудовым законодательством

- Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

На практике часто бывает, что отпуск сотрудника начинается в одном месяце, а заканчивается в другом. В этом случае возникает вопрос с датой удержания НДФЛ с сумм оплаты отпуска. А также с моментом включения таких отпускных в состав расходов при расчете налога на прибыль.

Итак, компания обязана выплатить работнику отпускные за три дня до начала отпуска (ст. 136 ТК РФ). И при «переходящем» отпуске возникает ситуация, когда сотруднику выплачивается доход, который относится к будущему месяцу.

Когда удерживать НДФЛ

Удержать НДФЛ с такого дохода нужно именно при фактической выплате отпускных (подп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ). То есть в тот момент, когда организация выплачивает работнику отпускные, нужно рассчитать НДФЛ со всей их суммы. Независимо от того, что часть этих отпускных приходится на один месяц, а часть – на другой. При этом налоговую базу уменьшают на сумму налоговых вычетов, положенных работнику за тот месяц, в котором он идет в отпуск. Причитающиеся человеку вычеты нужно предоставить в общем порядке за текущий месяц, то есть распределять их на вычеты, приходящиеся на сумму отпускных за текущий и следующий месяцы, не нужно. 📌 Реклама Отключить

Перечислить НДФЛ с суммы опускных в бюджет работодатель должен в порядке, предусмотренном п. 6 ст. 226 НК РФ. А именно:

- либо в день получения из банка денег на выплату отпускных (если деньги организация снимала со своего счета в банке);

- либо в день перечисления отпускных на счет работника в банке (при перечислении отпускных на банковский счет);

- либо не позднее следующего дня после выплаты отпускных из кассы (если отпускные были выплачены из других источников, например наличной выручки).

Аналогичный вывод следует и из разъяснений чиновников (см., например, письма Минфина России от 11 мая 2012 г. № 03-04-06/8-134, от 15 ноября 2011 г. № 03-04-06/8-306, от 6 июня 2012 г. № 03-04-08/8-139 (доведено до сведения налоговых инспекций письмом ФНС России от 13 июня 2012 г. № ЕД-4-3/9698)).

ПРИМЕР 1

📌 Реклама Отключить

С 25 июня по 8 июля 2015 года включительно секретарю ООО «Сигма» Ю. Мухориной был предоставлен основной оплачиваемый отпуск на 14 календарных дней. У Мухориной один ребенок, в связи с чем ей предоставляется стандартный вычет в размере 1400 руб. (доход работницы, рассчитанный нарастающим итогом с начала года, не превысил 280 000 руб. на момент выплаты отпускных).

Бухгалтер начислил сумму отпускных Мухориной в размере 13 500 руб., в том числе:

- 7500 руб. – отпускные за июнь;

- 8000 руб. – отпускные за июль.

15 июня 2015 года Мухориной был выдан аванс по зарплате за отработанное время в первой половине месяца в сумме 10 000 руб. НДФЛ с этой суммы бухгалтер не удерживал.

Рассчитаем сумму отпускных с минусом удержанного НДФЛ:

При расчете НДФЛ с отпускных был учтен полагающийся работнице вычет за июнь. Сумма НДФЛ составила 1573 руб. ((13 500 руб. – 1400 руб.) × 13%).

📌 Реклама Отключить

20 июня Мухорина получила отпускные в сумме:

13 500 руб. – 1573 руб. = 11 927 руб.

Рассчитаем зарплату Мухориной за июнь:

30 июня бухгалтер начислил Мухориной зарплату за июнь, за фактически отработанное время, в размере 22 500 руб. (с 1 по 24 июня включительно). По состоянию на эту дату доход сотрудницы, рассчитанный нарастающим итогом с начала года, не превысил 280 000 руб. Поэтому право на стандартный вычет за ней сохраняется. Но вычет за июнь уже был применен при выплате отпускных.

Поэтому с общей суммы зарплаты Мухориной бухгалтер удержал НДФЛ – 2925 руб. (22 500 руб. × 13%).

Зарплату за отработанное время во второй части июня Мухориной выплатили 5 июля в сумме 9575 руб. (22 500 руб. – 2925 руб. – 10 000 руб.).

Страховые взносы

Страховые взносы нужно начислить единовременно на всю сумму отпускных (без разбивки по месяцам). То есть, в том месяце, когда работник уходит в отпуск, бухгалтер должен начислить: 📌 Реклама Отключить

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 20 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Налог на прибыль

В налоговом учете суммы отпускных включают в состав расходов на оплату труда (п. 7 ст. 255 НК РФ). Признание расходов по переходящему отпуску и начисленных с них страховых взносов в налоговом учете зависит от метода учета доходов и расходов, который применяет компания.

Кассовый метод

При кассовом методе отпускные включают в расходы в момент фактической выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний также уменьшат облагаемую базу по налогу на прибыль в момент их уплаты (подп. 3 п. 3 ст. 273 НК РФ). 📌 Реклама Отключить

Метод начисления

По вопросу о порядке отнесения на расходы отпускных по «переходящему» отпуску при методе начисления существует два подхода.

Позиция 1. Сумму отпускных включают в состав расходов пропорционально дням отпуска, приходящимся на каждый из периодов. Это объясняется так. Отпускные относятся к расходам на оплату труда (п. 7 ст. 255 НК РФ). Значит, отпускные по «переходящему» отпуску – это та же зарплата, только выданная вперед. А раз так, к отпускным применяется общий принцип: они признаются в составе расходов в том отчетном (налоговом) периоде, к которому относятся, независимо от времени фактической выплаты (п. 1 ст. 272 НК РФ).

Например, у организации отчетный период по налогу на прибыль – I квартал, полугодие и девять месяцев. Если, к примеру, отпуск приходится на июнь и июль, то отпускные нужно распределить. Сумма отпускных, относящаяся к июню, включается в состав расходов на оплату труда за полугодие. Оставшаяся часть отпускных, которая приходится на дни отпуска, выпадающие на июль, включается в расходы за 9 месяцев. Если же отпуск предоставлен в рамках одного квартала, то необходимости в распределении отпускных нет.

📌 Реклама Отключить

Если отчетные периоды у компании – один месяц, два месяца, три месяца и т.д. (то есть, она отчитывается по налогу на прибыль ежемесячно), то распределять отпускные по «переходящему» отпуску ей придется в любом случае.

Позиция 2. Вся сумма отпускных должна учитываться единовременно в составе расходов на оплату труда в том периоде, в котором она начислена. Распределять отпускные пропорционально дням отпуска не нужно. Ведь отпускные относятся к расходам на оплату труда (п. 7 ст. 255 НК РФ). И выплатить всю их сумму работнику организация обязана не позднее, чем за три дня до начала отпуска (ч. 9 ст. 136 ТК РФ). А при методе начисления расходы на оплату труда включаются в состав налоговых затрат ежемесячно, исходя из фактически начисленных сумм (п.4 ст. 272 НК РФ). Следовательно, начислив отпускные (в месяце ухода человека в отпуск), организация вправе отнести их на расходы в полном объеме. Распределять эту сумму необходимости нет. Такая точка зрения отражена, в частности, в письме ФНС России от 6 марта 2015 г. № 7-3-04/614@. Согласны с таким подходом и большинство арбитражных судов.

📌 Реклама Отключить

Например, ФАС Западно-Сибирского округа в постановлении от 07.11.2012 г. по делу № А27-14271/2011 рассмотрел такую ситуацию. Компания – плательщик налога на прибыль определяла доходы и расходы методом начисления. Отпускные по отпускам, начавшимся в 2010 году и закончившимся в 2011 году, организация включала в расходы 2010 года. По мнению инспекции, в случае, если отпуск начинается в одном налоговом периоде и переходит на следующий год, отпускные нужно распределять. Однако ФАС Западно-Сибирского округа поддержал организацию, признав правомерным отнесение сумм отпускных на расходы того периода, когда они начислены, в полном объеме, без деления на части. Есть примеры и других судебных решений, в которых арбитры приходили к аналогичным выводам (см., например, постановления ФАС Западно-Сибирского округа от 7 ноября 2012 г. № А27-14271/2011, от 1 декабря 2008 г. № Ф04-7507/2008(16957-А46-15), от 23 января 2008 г. № Ф04-222/2008(688-А27-37), Московского округа от 24 июня 2009 г. № КА-А40/4219-09, Поволжского округа от 14 ноября 2008 г. № А55-4199/2008).

📌 Реклама Отключить

Итак, если компания будет распределять отпускные по «переходящему» отпуску пропорционально дням отпуска, приходящимся на каждый из отчетных (налоговых) периодов, то это гарантированно избавит ее от претензий проверяющих. Если же организация примет решение включать всю сумму отпускных в состав расходов того периода, в котором отпуск начался, без деления ее на части, то правомерность такого подхода, скорее всего, придется отстаивать в арбитражном суде. Учитывая сложившуюся арбитражную практику, и позицию ФНС России, выраженную в письме от 6 марта 2015 г. № 7-3-04/614@, шансы выиграть дело весьма высоки.

Что касается взносов на обязательное пенсионное (социальное, медицинское) страхование, начисленных на сумму «переходящих» отпускных, то их распределять на разные месяцы не нужно. Их нужно начислить в том же месяце, что и отпускные (ч. 3 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). И списать на расходы на дату начисления (подп. 1 п. 7 ст. 272 НК РФ, письма Минфина России от 9 июня 2014 г. № 03-03-РЗ/27643, от 13 апреля 2010 г. № 03-03-06/1/255).

📌 Реклама Отключить

ПРИМЕР 2

ООО «Гамма» занимается оптовой торговлей. По налогу на прибыль компания отчитывается ежеквартально. Организация является малым предприятием, и резерв на оплату отпусков в бухучете и при налогообложении не создает.

В июне 2015 года кладовщику А. Шилову был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней – с 16 июня по 13 июля 2015 года включительно.

За расчетный период (с 1 июня 2014 года по 31 мая 2015 года включительно) Шилову начислен заработок в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок Шилова составил:

360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Бухгалтер начислил отпускные в сумме:

1024 руб./дн. × 28 дн. = 28 672 руб.

В том числе:

- за июнь – 15 360 руб. (1024 руб. Х 15 дн.);

- за июль – 13 312 руб. (1024 руб. Х 13 дн.).

Детей у Шилова нет, поэтому стандартные вычеты по НДФЛ ему не предоставляются. 📌 Реклама Отключить

Отпускные были выплачены кладовщику в июне.

В июне бухгалтер торговой организации сделал следующие проводки:

Дебет 44 Кредит 70

– 28 672 руб. – начислены отпускные сотруднику за июнь–июль;

Дебет 44 Кредит 69 субсчет «Расчеты с ПФР»

– 6308 руб. (28 672 руб. × 22%) – начислены пенсионные взносы;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 832 руб. (28 672 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 44 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1462 руб. (28 672 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 573 руб. (28 672 руб. × 2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы отпускных;

📌 Реклама Отключить

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3727 руб. (28 672 руб. × 13%) – удержан с отпускных НДФЛ;

Дебет 70 Кредит 50

– 24 945 руб. (28 672 руб. – 3727 руб.) – выплачены сотруднику из кассы отпускные.

В июне (по итогам полугодия) бухгалтер учел при налогообложении прибыли:

Сумма отпускных за июль (13 312 руб.) будет учтена в расходах при расчете налогооблагаемой прибыли по итогам 9 месяцев 2015 года.

Если организация применяет упрощенку

Если при УСН объект налогообложения – доходы, сумма отпускных на расчет единого налога не повлияет. При данном объекте налогообложения не учитываются никакие расходы, в том числе расходы по зарплате (п. 1 ст. 346.14 НК РФ). Но сам «упрощенный» налог можно уменьшить на сумму взносов на пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний, которые уплачены с отпускных (п. 3.1 ст. 346.21 НК РФ). 📌 Реклама Отключить

Если же компания выбрала в качестве объекта налогообложения разницу между доходами и расходами, то всю сумму отпускных включают в состав затрат в момент их выплаты (подп. 6 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ). Страховые взносы уменьшат налоговую базу по единому налогу также в момент их уплаты (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Заполнение формы 6-НДФЛ вот уже который год вызывает у бухгалтера «стопитцот» вопросов, один замысловатей другого. Ситуации с отпускными тоже не избежали этой участи. И главная засада в том, что по ним установлены свои правила для удержания НДФЛ, отличающиеся от зарплаты и прочих выплат. Кроме самих отпускных, множество вопросов вызывает компенсация за неиспользованный отпуск при увольнении.

Коллеги, хочется сразу вас успокоить! В ситуации с отпускными, и даже с компенсациями, в заполнении 6-НДФЛ все достаточно логично и подчиняется простым правилам. В этой статье мы разберем это на практических примерах. О чем будем вести речь?

1. Откуда берут начало сложности с 6-НДФЛ

2. Дата получения отпускных в 6-НДФЛ

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

5. Отпускные в разделе 1 отчета 6-НДФЛ

6. Как показать отпускные в 6-НДФЛ

7. Пример отражения отпускных в 6-НДФЛ

8. Отпускные января в декабре в 6-НДФЛ

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

11. Перерасчет отпускных в 6-НДФЛ

Итак, идем по порядку.

1. Откуда берут начало сложности с 6-НДФЛ

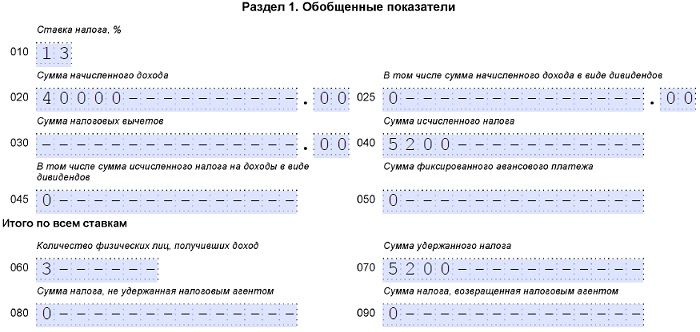

Прежде чем разбираться, как показать отпускные в 6-НДФЛ, следует понимать, что решение любой возникающей ситуации вытекает из логики построения самой отчетной формы. Отчет по форме 6-НДФЛ сдается ежеквартально и заполняется на отчетную дату – 31 марта, 30 июня, 30 сентября, 31 декабря. Он включает два раздела, принцип включения доходов и налога в которые не одинаковы:

Раздел 1 заполняется нарастающим итогом на протяжении всего года, т.е. доходы и налог отражаются в нем суммарно. В него вносятся доходы, которые считаются полученными работником.

Раздел 2 включает только те операции, которые произведены за последние 3 месяца. Причем основной критерий попадания в данный раздел – попадание срока уплаты НДФЛ в этот отчетный период (не фактического, а крайнего срока согласно законодательству).

Основные сложности в заполнении связаны с тем, что даты получения дохода, удержания его и перечисления НДФЛ различаются и могут попадать в разные отчетные периоды. Это справедливо и для отпускных. Поэтому прежде всего посмотрим, как определяется дата получения дохода для отпускных, дата удержания налога и каковы сроки перечисления НДФЛ по данному виду дохода. Кстати, если ваша организация выплачивает дивиденды, то в этой статье также посмотрите примеры заполнения 6-НДФЛ по этому виду выплат.

2. Дата получения отпускных в 6-НДФЛ

Отпускные, согласно определению Верховного суда, относятся к оплате труда. Однако дата фактического получения дохода в виде отпускных определяется не как по заработной плате, а по пп.1 п.1 ст.223 НК РФ (Постановление Президиума ВАС РФ от 07.02.2012г. №11709/11, письмо Минфина от 26.01.2015г. №03-04-06/2187 и др.).

Т.е. для целей расчета НДФЛ дата получения отпускных в 6-НДФЛ – день выплаты их работнику — перечисления на банковский счет, выдачи из кассы (письмо ФНС от 21.07.2017г. №БС-4-11/14329@).

Согласно ст.136 ТК работодатель обязан выплатить отпускные не позднее чем за 3 календарных дня до начала отпуска (по этой теме также есть письмо Роструда от 30.07.2014 г. № 1693-6-1).

Не имеет значения дата начала отпуска, даже если она приходится на следующий календарный месяц. Неважно, если отпуск переходящий и затрагивает разные месяцы, кварталы, календарные годы (письмо ФНС России от 24.05.2016г. №БС-4-11/9248). Для определения даты получения дохода имеет значение только дата выплаты отпускных. По этой дате заполняется строка 100 формы 6-НДФЛ.

Дата выплаты отпускных определяет и попадание суммы отпускных и НДФЛ по нему в раздел 1.

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

Следующий важный шаг, чтобы показать отпускные в 6-НДФЛ, определиться с датой удержания налога, который отражается в строке 110. Здесь все очень просто: НДФЛ удерживается в момент выплаты дохода (п.4 ст.226 НК). Поэтому для отпускных дата получения дохода и дата удержания НДФЛ с отпускных в 6-НДФЛ будут совпадать, т.е. это один день.

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

В общем случае по большинству видов доходов срок перечисления НДФЛ в бюджет – не позже первого рабочего дня, следующего за днем выплаты дохода. Но по отпускным картина другая! Потому что срок перечисления НДФЛ с отпускных регулируется отдельной нормой – п.6 ст.226 НК. Налог нужно перечислить не позднее последнего числа месяца, в котором выплата состоялась.

С одной стороны, данная норма призвана упростить учет и сократить число платежей, особенно при большом количестве сотрудников. Потому что в течение месяца налоговый агент может «накапливать» сумму налога с отпускных, а в конце месяца перечислить ее единым платежом.

Но бухгалтеру, в силу большой загруженности, иногда действительно проще перечислить НДФЛ сразу, как только отпускные сотруднику выплачены, чтобы в дальнейшем об этом не забыть и не просрочить перечисление. НК это не запрещает, поэтому делайте так, как вам удобнее.

Срок перечисления НДФЛ с отпускных в 6-НДФЛ находит свое отражение в строке 120. Статья про заполнения полей платежного поручения вам в помощь при оплате налога.

5. Отпускные в разделе 1 отчета 6-НДФЛ

Итак, с датами, отражаемыми в Разделе 2, мы разобрались, немного позже разберем проблемные ситуации и посмотрим пример отражения отпускных в 6-НДФЛ. А пока буквально пара слов о Разделе 1, здесь все просто.

В этот раздел попадают начисленные сотрудникам доходы. Для зарплаты это – последний день месяца, а для отпускных, как мы уже выяснили – день выплаты.

Т.е. если выплата отпускных имела место в данном периоде (или в предыдущих, т.к. раздел заполняется нарастающим итогом), то их сумма попадает в Раздел 1. А НДФЛ с отпускных попадет в строки 040 и 070 формы 6-НДФЛ (исчисленный и удержанный налог).

6. Как показать отпускные в 6-НДФЛ

Давайте разберем практический пример. Сначала обсудим конкретную ситуацию и все даты по ней, затем посмотрим, как это выглядит в отчетной форме.

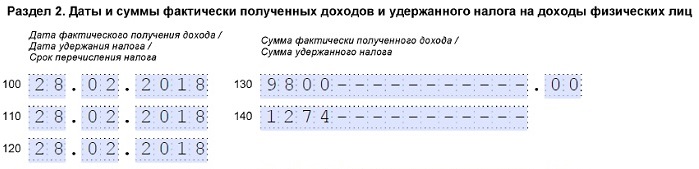

Сотрудницы ООО «Башмачок» уходят в очередной отпуск (даты взяты на 2018 год):

НДФЛ по каждой сотруднице был перечислен одновременно с выплатой отпускных, в тот же день.

Даты получения отпускных и даты удержания доходов будут следующими:

- — Босоножкина: 28 февраля

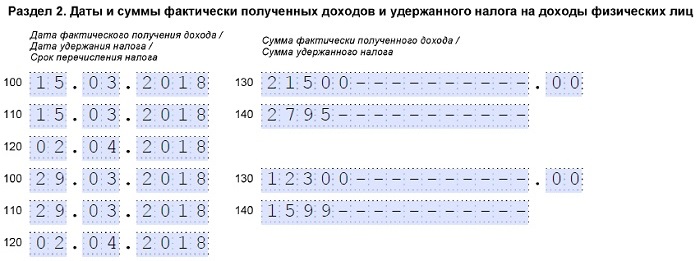

- — Туфелькина: 15 марта

- — Сапожкова: 29 марта.

Это даты выплаты отпускных. Согласно этим датам мы заполняем Раздел 1 и строки 100 и 110 Раздела 2.

Даты перечисления НДФЛ будут такими (данные для строк 120):

- — Босоножкина: 28 февраля (это последний день месяца выплаты – февраля)

- — Туфелькина: 2 апреля (т.к. последний день месяца – 31 марта – выпадает на субботу)

- — Сапожкова: тоже 2 апреля (по той же причине).

Каждая из этих выплат будет показана в Разделе 2 обособленно, т.к. выплат с полностью совпадающим набором дат (по срокам 100, 110, 120) в примере нет. В реальности, если вы выплачиваете в один день отпускные нескольким сотрудникам, то их для Раздела 2 можно объединить. Кстати, дата фактического перечисления НДФЛ по ним значения иметь не будет, в один день вы перечислили его или нет.

7. Пример отражения отпускных в 6-НДФЛ

Теперь давайте смотреть, как будут выглядеть в 6-НДФЛ данные нашего примера. По всем работницам отпускные в Разделе 1 отчета 6-НДФЛ найдут отражение в 1 квартале. Для упрощения предположим, что других выплат в организации не было.

С Разделом 2 ситуация будет посложнее. В какой период попадут выплаченные отпускные – в отчет за 1 квартал или за полугодие? Напомню, что это определяет строка 120 – дата перечисления налога (по НК, не фактическая).

У нас такие наборы дат:

Таким образом, каждая выплата у нас будет внесена в Раздел 2 отдельным блоком. И в отчет 6-НДФЛ за 1 квартал попадут только отпускные Босоножкиной.

Отпускные Туфелькиной и Сапожковой попадут в Раздел 2 только в отчете за полугодие.

Если бы 31 марта не было выходным днем, то эти отпускные тоже попали бы в отчет за 1 квартал.

8. Отпускные января в декабре в 6-НДФЛ

Можно заметить, что по отпускным все получается достаточно логично! В примере уже показано, как попадают в отчет «переходящие» отпускные, а также выплаты по отпускам, которые начинаются в следующем отчетном периоде.

Однако много вопросов возникает, как показать отпускные января в декабре в 6-НДФЛ. Проблема, на мой взгляд, здесь чисто психологического свойства – длинные новогодние каникулы. В остальном, никаких отличий от других «переходящих» ситуаций между кварталами нет. Поэтому небольшой пример в тему тоже разберем.

Еще раз повторим важные моменты, на которые мы опираемся:

- Отпускные в Разделе 1 и в строках 100-110 отражаются по дате их выплаты.

- Срок перечисления НДФЛ – последний день месяца. Если это день приходится на выходной или праздничный день, то датой перечисления для строки 120 будет ближайший рабочий день.

- Строка 120 определяет, в отчет за какой период попадут отпускные и налог по ним в Разделе 2.

Вот и все «хитрости»!

В ООО «Башмачок» директор Кожемякин К.К. уходит в отпуск с 8 января 2018 года. 28 декабря 2017 года ему выплатили отпускные, в этот же день был перечислен НДФЛ.

- Дата получения дохода и удержания НДФЛ – 28 декабря.

- Дата перечисления НДФЛ – 9 января, т.к. 31 декабря приходится на выходной день, а первый рабочий день после новогодних каникул – 9 января.

Таким образом, отпускные Кожемякину попадут в Раздел 1 отчета за 2017 год:

и в Раздел 2 отчета за 1 квартал 2018 года.

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

Все ситуации по выплате отпускных сводятся к двум случаям:

- Отпускные выплачиваются независимо от зарплаты, по мере их начисления. В этом случае зарплата и отпускные отражаются в Разделе 2 отдельными блоками по следующим причинам:

- дата получения дохода скорее всего будет отличаться (исключение – если отпускные выплачиваются в последний день месяца);

- особый порядок по сроку перечисления НДФЛ с отпускных (последний день месяца выплаты).

- Отпускные выплачиваются вместе с зарплатой. Это может быть просто совпадением дат, или, например, сотрудник берет отпуск с последующим увольнением.

Допустим, отпускные и зарплата выплачены в последний календарный день месяца и даты получения дохода в виде отпускных и зарплаты, дата удержания налога совпали. Но дата перечисления НДФЛ по зарплате – следующий рабочий день, а для отпускных – все тот же последний календарный день в месяце. Это пример с Босоножкиной, разобранный выше.

Таким образом, в 6-НДФЛ отпускные вместе с зарплатой будут отражены в Разделе 2 отдельными блоками.

Давайте разберем небольшой пример заполнению 6-НДФЛ в случае отпуска с последующим увольнением. Предположим, что секретарь Туфелькина Т.Т. из нашего примера с ООО «Башмачок», уходит с 19 марта на 28 дней в отпуск с последующим увольнением.

Пусть расчеты с сотрудницей произведены 16 марта (пятница, это ее последний день работы), ей выплачены отпускные в сумме 21500 руб. и заработная плата за март в сумме 10400 руб. НДФЛ с расчетного счета перечислен в этот же день.

Несмотря на то, что работодатель перечислил сотруднице все причитающиеся ей выплаты одной суммой в один день, речь идет о двух самостоятельных выплатах — заработная плата за рабочие дни марта и отпускные.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход (п.2 ст.223 НК). В примере это 16 марта (т.к. 17 и 18 марта – выходные дни, за которые зарплата не начислялась). Срок перечисления НДФЛ – 19 марта, ближайший рабочий день.

Показать отпускные в 6-НДФЛ нужно на дату получения дохода 16 марта, а срок перечисления НДФЛ – 2 апреля. Здесь никаких отличий от обычных отпускных не будет.

Раздел 2 расчета 6-НДФЛ за девять месяцев заполняется следующим образом.

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

Отпуск с последующим увольнением – редкий случай. Гораздо чаще работник увольняется и получает компенсацию за неиспользованный отпуск. Но правила здесь будут те же самые:

- Если сотрудник увольняется, то датой получения дохода в виде оплаты труда считается последний день работы (п. 2 ст. 223 НК РФ).

- Дата получения дохода в виде компенсации за отпуск — день ее выплаты.

Статьей 140 ТК РФ установлено, что при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Иными словами, в случае увольнения компенсация за неиспользованный отпуск и заработная плата за последний отработанный месяц выплачиваются в один день, который является последним днем работы.

Возьмем все тот же пример с секретарем ООО «Башмачок» Туфелькиной Т.Т., предположив, что она увольняется 16 марта, получает зарплату за март 10400 руб. и компенсацию за неиспользованный отпуск 21500 руб.

Дата получения дохода и дата удержания НДФЛ по обоим выплатам одинакова – это 16 марта. Со сроком перечисления НДФЛ с зарплаты тоже однозначно – 19 марта. А вот какую дату перечисления НДФЛ поставить для компенсации?

Положения главы 23 НК РФ не содержат пояснений, какие доходы относятся к доходам в виде оплаты отпусков.

Из ст. 236 ТК РФ следует, что «оплата отпуска» и «выплаты при увольнении» (к которым в том числе относится и компенсация за неиспользованный отпуск) являются различными по своей правовой природе. Компенсация за неиспользованный отпуск не может рассматриваться в качестве составной части отпускных. Поэтому и «особого» срока для перечисления НДФЛ, как в случае отпускных, у компенсации не будет. Правило действует общее – перечисляем не позднее следующего рабочего дня.

Поэтому НДФЛ с компенсации за неиспользованный отпуск при увольнении в 6-НДФЛ может быть отражен вместе с НДФЛ по зарплате. В нашем примере это 19 марта.

Заработная плата Туфелькиной и выплаченная ей компенсация за неиспользованный отпуск в строках 100-140 формы 6-НДФЛ будут отражены в совокупности, заполнять данные строки отдельно по доходу в виде компенсации за неиспользованный отпуск не нужно.

11. Перерасчет отпускных в 6-НДФЛ

Таким образом, мы разобрались, как показать отпускные в 6-НДФЛ. Единственный вопрос, которого не коснулись, это ситуация с перерасчетом. Необходимость перерасчета может потребоваться не только в случае арифметических ошибок, которые допустил бухгалтер.

Нередко возникает необходимость досрочного отзыва работника из отпуска. И остаток отпуска он в дальнейшем использует отдельно. Т.е. изначально работник получил отпускных за большее количество дней, чем он использовал.

Перед тем, как мы разберем перерасчет отпускных в 6-НДФЛ на практическом примере, запомните основные правила:

- Сумма фактически полученного дохода в 6-НДФЛ указывается уже пересчитанная.

- Сумма удержанного налога в 6-НДФЛ указывается фактическая, т.е. та, которая была удержана изначально.

14 мая менеджеру ООО «Башмачок» Шнуркову А.А. были выплачены отпускные в размере 19600 рублей за 28 дней отпуска (с 18 мая по 15 июня). В этот же день в бюджет был перечислен НДФЛ в размере 2548 руб.

Но 5 июня работник был отозван из отпуска. В результате перерасчета отпускные за 18 дней (с 18 мая по 4 июня) составили 12600 руб. (НДФЛ — 1638 руб.).

За июнь сотруднику полагалась заработная плата в размере 20 000 руб. (НДФЛ — 2600 руб.).

5 июля работник получил зарплату за июнь, уменьшенную на сумму отпускных за те дни, когда он был отозван из отпуска, то есть на 7000 руб. (за 10 календарных дней с 5 по 15 июня). В итоге зарплата составила 13 000 руб. И НДФЛ нужно доплатить в сумме 2600 – (2548 – 1638) = 1690 руб.

Вот как будет отражена ситуация в Разделе 2 отчета 6-НДФЛ.

Поскольку выплата зарплаты за июнь имела место в июле, то в отчет за полугодие попадут отпускные, а в отчет за 9 месяцев – зарплата.

Форма 6-НДФЛ — компенсация за неиспользованный отпуск

Основные выплаты при увольнении, предусмотренные трудовым законодательством

Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

Итоги

Основные выплаты при увольнении, предусмотренные трудовым законодательством

При окончании трудовых отношений работнику полагаются следующие выплаты:

- Невыплаченная зарплата за отработанное время до даты увольнения.

- Компенсация за все дни отпуска, которые работник не успел отгулять (ст. 127 ТК РФ).

- Выходное пособие и другие компенсации (ст. 178–181.1 ТК РФ) — выплачиваются в отдельных случаях.

Все положенные выплаты должны быть произведены в день, указанный в приказе на увольнение как последний рабочий день сотрудника (ст. 140 ТК РФ). Если в этот день сотрудник был в отпуске, на больничном или отсутствовал по другим причинам, то выплата осуществляется на следующий день после получения от него требования о выдаче положенных сумм.

О нюансах налогообложения выплат при увольнении читайте в разделе «НДФЛ при увольнении».

Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь (стр. 100 разд. 2 отчета 6-НДФЛ) является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 020 разд. 1 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 040 разд. 1), как и удержание (стр. 070 разд. 1, стр. 110 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр. 120 должен быть указан следующий день после даты удержания налога (стр. 110), если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п. 2 ст. 223 НК РФ, если трудовые отношения прекращены до конца месяца, то днем фактической выплаты зарплаты за этот месяц признается последний рабочий день. Значит, по зарплате в стр. 100 будет также обозначена дата увольнения. Согласно п. 4.2 Порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@), если для разных видов доходов с одинаковой датой фактического получения отличаются сроки перечисления налога, то стр. 100–140 заполняются отдельно для каждого дохода. Поскольку и для компенсации отпуска, и для зарплаты при увольнении все даты по стр. 100–120 будут одинаковыми, то в разд. 2 их можно привести совокупно, но показывать отдельным блоком от зарплаты других работников, которые продолжают работать, и от прочих выплат.

Пример

Сотрудник уволен 21.06.2019. В день увольнения работодатель перечислил ему компенсацию за неиспользованный отпуск в размере 33 600 руб. и заработную плату за июнь 64 700 руб. Эти операции в 6-НДФЛ за полугодие будут отражены по строкам, перечисленным в таблице.

|

Номер строки |

Значение |

|

98 300 |

|

|

12 779 |

|

|

12 779 |

|

|

98 300 |

|

|

12 779 |

Компенсация за неотгулянный отпуск отражается в расчете как доход на дату выплаты. Важно не путать и не смешивать ее с зарплатой сотрудников, остающихся в штате, или отпускными, выделив ее в отдельный блок разд. 2. Это позволит избежать путаницы с различными видами доходов и избавит от вопросов со стороны налоговиков. Однако эту компенсацию можно объединять с зарплатой, выплачиваемой при увольнении тому же сотруднику.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.