Содержание

- Дебет 90.2 Кредит 43

- Бухучет для «чайников»: изучаем счет 90

- Счет 90: что это значит?

- Структура счета 90

- Пример ведения счета 90

- Дебет 99

- Реформация баланса

- Примеры операций с использованием 90 счета

- Счет 99 «Прибыли и убытки»

- Дебет 99 — это прибыль или убыток

- Счет 99 — для расчетов по налогу на прибыль

- Закрытие счета 99

- Реализация товаров на 90 счете

Дебет 90.2

Кредит 43

Себестоимость продаж. Готовая продукция

- Отражается списание готовой продукции в реализацию;

Проводится, в зависимости от принятой учетной политики, по фактической себестоимости (см. ниже проводки Вар. A) или плановой/нормативной (см. Вар. Б и В).

Схемы проводок:

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без применения счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;

Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой: - Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант В. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема с применением счета 40

- Дт 20 Кт 02, 10, 69, 70… и др. – собираются производственные затраты;

- Дт 40 Кт 20 – списываются фактические расходы на производство;

- Дт 43 Кт 40 – изделия списываются на склад готовой продукции по нормативной/плановой стоимости;

- Дт 62 Кт 90.1 – отгрузка (передача) продукции покупателю;

- Дт 90.2 Кт 43 – списание в реализацию по нормативной (учетной) стоимости;

- Дт 90.2 Кт 40 – списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной; в обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

Бухучет для «чайников»: изучаем счет 90

Счет 90 в бухгалтерском учете для чайников

Счет 90 в бухгалтерском учете для чайников

Студенты бухгалтерских специальностей не всегда понимают специфику предмета. А все потому, что им непонятны многие базовые понятия. Например, это касается и понятие счета 90 в бухгалтерском учете. Для чайников поясняем…

Счет 90: что это значит?

В бухучете счет 90 используется с целью учета продажи готовой продукции или товара. Иначе его называют Счет 90 «Продажи».

Этот вид счета довольно сложный, в его структуре несколько субсчетов.

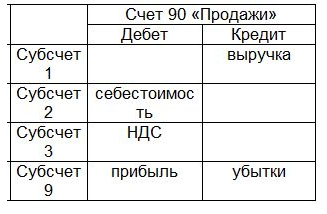

Структура счета 90

Счет 90 в бухгалтерском учете (Продажи) разделен на несколько счетов, которые используются всегда:

- Субсчет 1 – в колонке кредита этого субсчета рассчитывается выручка от реализации продукта.

- Субсчет 2 – в колонке дебета этого субсчета рассчитывается себестоимость готового продукта, услуги или всего, что продается.

- Субсчет 3 – в колонке дебета этого субсчета рассчитывается НДС на проданный товар.

- Субсчет 9 – здесь рассчитывается общий итог за весь месяц. В колонке дебета отражается месячная прибыль, а в колонке кредита – убытки.

Таблица счета 90 в бухгалтерском учете

Таблица счета 90 в бухгалтерском учете

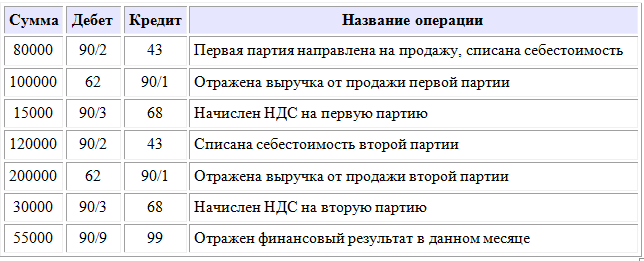

Пример ведения счета 90

Допустим, есть компания, занимающаяся продажей светильников.

В октябре она продала продукцию по себестоимости 80 000 рублей и получила за это выручку в 100 000 рублей. Чтобы было удобнее считать, пусть НДС будет 15 000 рублей (мы округлим немного).

Вторую партию продукции организация продала по себестоимости 120 000 рублей, за что получила выручку, равную 200 000 рублей с выплатой НДС 30 000 рублей.

Итого, получаем следующую таблицу счета 90 за октябрь:

Пример счета 90 в бухгалтерском учете

Пример счета 90 в бухгалтерском учете

Вот так примерно и считается счет 90 в бухгалтерском учете. И если мы доступно объяснили вам материал, который ранее был вам непонятен – мы будем только рады. А если вам так и не удалось постигнуть эту не такую уж и легкую науку, наши специалисты с радостью выполнят для вас необходимые расчеты по этому предмету, напишут контрольные, курсовые, дипломные или справятся для вас с любым другим заданием. Рекомендуем также изучить образец титульного листа курсовой работы по ГОСТу 2020.

Дебет 99

Пришло время подводить итоги за прошедший год. Пора утвердить годовой баланс и тем самым официально признать деятельность рентабельной или не очень. Если успех в бизнесе зависит от топ-менеджеров, маркетологов, логистов и других сотрудников компании, то целью бухгалтерской службы является достоверное ведение учета хозяйственных операций. Именно данные бухгалтерского учета позволят составить представление о финансовом положении на отчетную дату и о финансовом результате всей деятельности. Собственникам наверняка интересны данные о бухгалтерской прибыли в ожидании дивидендов.

Полезная информация

Правила формирования в бухгалтерском учете информации о доходах коммерческих организаций установлены ПБУ 9/99, утвержденным приказом Минфина России от 6 мая 1999 г. № 32н. Расходы организации определяются в соответствии с ПБУ 10/99, утвержденным приказом Минфина России от 6 мая 1999 г. № 33н.

Основной целью деятельности любой коммерческой организации является получение прибыли. Сумма прибыли, полученная в течение года, — это показатель успешного бизнеса и перспективы его дальнейшего развития. Кроме того, бухгалтерская прибыль определяет размер дивидендов собственников общества.

Получит организация прибыль или убыток – зависит от ее финансово-хозяйственной деятельности. Общий финансовый результат в бухгалтерском учете складывается из показателей по обычным и прочим видам деятельности.

Для обобщения наличия и движения финансовых результатов предназначены счета 84 «Нераспределенная прибыль (непокрытый убыток)» и 99 «Прибыли и убытки». В течение года на счете 99 «Прибыли и убытки» формируется конечный финансовый результат отчетного периода.

Для учета доходов и расходов по обычным видам деятельности предназначен синтетический счет 90 «Продажи». При правильном ведении учета на субсчетах, открытых к счету 90, свернутое сальдо по нему должно быть нулевым.

К счету 90 «Продажи» могут быть открыты субсчета:

По кредиту счета 90 «Продажи», субсчет 90-1 «Выручка» отражается сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Обратите внимание: сумма выручки отражается с учетом НДС и акцизов.

Одновременно с признанием выручки в дебет счета 90, субсчета 90-2 «Себестоимость продаж» списывается себестоимость проданных товаров, продукции, работ, услуг с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство».

По дебету субсчета 90-3 «Налог на добавленную стоимость» отражаются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика) и оплате в бюджет в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По дебету субсчета 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

По дебету субсчета 90-5 «Экспортные пошлины» отражается сумма экспортных пошлин.

На субсчете 90-9 «Прибыль (убыток) от продаж» отражается финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Сальдо на данном субсчете может быть как кредитовым, так и дебетовым. При получении прибыли по обычным видам деятельности за отчетный период сальдо по субсчету 90-9 будет дебетовое. При получении убытка по обычным видам деятельности сальдо соответственно – кредитовое.

В течение года обороты по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» ведутся накопительно.

В конце месяца дебетовый оборот по субсчетам 90-2, 90-3, 90-4, 90-5 сопоставляется с кредитовым оборотом по субсчету 90-1 «Выручка». Разница между указанными оборотами определяет финансовый результат от продаж за отчетный месяц.

Если кредитовый оборот по субсчету 90-1 превышает сумму дебетовых оборотов по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» и 90-4 «Акцизы», 90-5 «Экспортные пошлины», то за отчетный месяц организацией получена прибыль.

Прибыль = Кредитовое сальдо 90-1 — (Дебетовое сальдо 90-2 + Дебетовое сальдо 90-3 + Дебетовое сальдо 90-4 + Дебетовое сальдо 90-5)

Если же кредитовый оборот по субсчету 90-1 меньше суммы дебетовых оборотов по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» и 90-4 «Акцизы», 90-5 «Экспортные пошлины», то за отчетный месяц организацией получен убыток.

Убыток = (Дебетовое сальдо 90-2 + Дебетовое сальдо 90-3 + Дебетовое сальдо 90-4 + Дебетовое сальдо 90-5) — Кредитовое сальдо 90-1

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль (убыток) от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Внимание

Сальдо по субсчету 90-1 «Выручка» может быть только кредитовым.

Сальдо по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4

«Акцизы», 90-5 «Экспортные пошлины» может быть только дебетовым.

Прибыль или убыток по итогам года заключительными оборотами списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». То есть синтетический счет 90 «Продажи» закрывается и сальдо на отчетную дату не имеет.

Получение прибыли по обычным видам деятельности за отчетный период отражается записью по дебету счета 90-9 «Прибыль (убыток) от продаж» и по кредиту счета 99 «Прибыли и убытки».

Убыток по обычным видам деятельности за отчетный период отражается записью по дебету счета 99 «Прибыли и убытки» и по кредиту счета 90-9 «Прибыль / убыток от продаж».

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» отражаются поступления:

- от предоставления за плату во временное пользование;

- от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- от участия в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам;

- от продажи и прочего списания основных средств и иных активов, отличных от денежных средств;

- в виде процентов от предоставления в пользование денежных средств;

- штрафы, пени, неустойки за нарушение условий договоров;

- в виде безвозмездно полученных активов;

- прибыль, полученная организацией по договору простого товарищества.

Счет 91 «Прочие доходы и расходы» синтетический и не имеет сальдо на конец отчетного периода. Обороты по субсчетам, открытым к счету 91 «Прочие доходы и расходы», ведутся накопительно в течение отчетного года и сворачиваются ежемесячно для определения финансовых результатов от прочей деятельности организации.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

В конце месяца дебетовый оборот по субсчетам 91-2 сопоставляется с кредитовым оборотом по субсчету 91-1. Разница между указанными оборотами определяет финансовый результат от прочей деятельности за отчетный месяц.

Если кредитовый оборот по субсчету 91-1 превышает сумму дебетового оборота по субсчетам 91-2 «Прочие расходы», то за отчетный месяц организацией получена прибыль.

Прибыль = Кредитовое сальдо 91-1 — Дебетовое сальдо 91-2

Убыток = Дебетовое сальдо 91-2 — Кредитовое сальдо 91-1

Прибыль или убыток от прочей деятельности ежемесячно заключительными оборотами списывается с субсчета 91-9 «Прибыль (убыток) от продаж» на счет 99 «Прибыли и убытки». То есть синтетический счет 91 «Продажи» закрывается и сальдо на отчетную дату не имеет.

Получение прибыли по прочим видам деятельности за отчетный период отражается записью по дебету счета 91-9 «Прибыль (убыток) от продаж» и по кредиту счета 99 «Прибыли и убытки».

Убыток по прочим видам деятельности за отчетный период отражается записью по дебету счета 99 «Прибыли и убытки» и по кредиту счета 91-9 «Прибыль / убыток от продаж».

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы», закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Пример 1

Рассмотрим закрытие финансовых результатов за 2011 год.

В 2011 году выручка от реализации собственной готовой продукции ООО «Вариант» составила 2 360 000 руб., в том числе НДС 18% – 360 000 руб. Себестоимость проданной готовой продукции составила 800 000 руб., общехозяйственные расходы и расходы на продажу – 100 000 руб. Прочие доходы получены в сумме 300 000 руб., прочие расходы составили 330 000 руб.

Синтетический счет 90 «Продажи»

ДЕБЕТ 90-1 КРЕДИТ 90-9

– 2 360 000 руб. – закрытие кредитового сальдо субсчета по учету выручки;

ДЕБЕТ 90-9 КРЕДИТ 90-2

– 900 000 руб. (800 000 руб. + 100 000 руб.) – закрытие дебетового сальдо субсчетов по учету себестоимости продаж;

ДЕБЕТ 90-9 КРЕДИТ 90-3

– 360 000 руб. – закрытие дебетового сальдо субсчетов по учету НДС;

ДЕБЕТ 90 -9 КРЕДИТ 99

– 100 000 руб. – отражена прибыль от продаж.

Синтетический счет 91 «Прочие доходы и расходы»

ДЕБЕТ 91-1 КРЕДИТ 91-9

– 300 000 руб. – закрытие кредитового сальдо субсчета по учету прочих доходов;

ДЕБЕТ 91 -9 КРЕДИТ 91-2

– 330 000 руб. – закрытие дебетового сальдо субсчета по учету прочих расходов;

ДЕБЕТ 99 КРЕДИТ 91-9

– 30 000 руб. – отражен убыток от прочей деятельности организации.

В таблице дебетовый остаток по счету 90-9 «Прибыль/убыток от продаж» означает, что по итогам 2011 года ООО «Вариант» получило прибыль от основного вида деятельности в сумме 100 000 руб. (2 360 000 – 360 000 – 800 000 – 100 000).

Таблица. Остатки на счетах 90 «Продажи» и 91 «Прочие доходы и расходы» по состоянию на 31 декабря 2011 года

Сальдо прочих доходов и расходов кредитовое, то есть от прочей деятельности получен убыток в сумме 30 000 руб. (330 000 – 300 000).

Сальдо на конец каждого месяца на указанных счетах всегда нулевое.

Однако остатки на субсчетах счетов 90 «Продажи» и 91 «Прочие доходы и расходы» накапливаются в течение отчетного года.

При реформации баланса на 31 декабря отчетного года остатки на субсчетах счетов 90 «Продажи» и 91 «Прочие доходы и расходы» сворачиваются.

Реформация баланса

Итак, конечный финансовый результат деятельности организации за отчетный год отражается на счете 99 «Прибыли и убытки».

Кредитовый оборот по счет у 99 означает, что организация получила прибыль, дебетовый оборот по счет у 99 свидетельствует о полученном убытке. При сопоставлении дебетового и кредитового оборотов определяется финансовый результат отчетного периода. Кредитовое сальдо на конец отчетного года – сумма чистой прибыли по данным бухгалтерского учета, дебетовое сальдо, соответственно, убыток.

Счет 99 закрывается по окончании отчетного года заключительной записью декабря. Закрытие счета 99 называют реформацией бухгалтерского баланса.

При реформации баланса сумма чистой прибыли отчетного года списывается со счета 99 в кредит счета 84, субсчет «Нераспределенная прибыль отчетного года» (проводка Дебет 84 Кредит 99), сумма чистого убытка списывается в дебет счет а 84, субсчет «Непокрытый убыток отчетного года» (проводка Дебет 99 Кредит 84).

Сальдо по счету 84 отражается в бухгалтерском балансе как конечный финансовый результат за отчетный период за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Пример 2

Воспользуемся условиями примера 1.

В рассматриваемом примере ООО «Вариант» получило прибыль от основного вида деятельности в сумме 100 000 руб. и убыток от прочей деятельности в сумме 30 000 руб. Получение прибыли отражается по кредиту счета 99, получение убытка – по дебету счета 99. Таким образом, сальдо на конец года по указанному счету кредитовое и составит 70 000 руб. (100 000 – 30 000).

Реформация баланса отражается в данном случае проводкой:

ДЕБЕТ 99 КРЕДИТ 84

– 70 000 руб. – реформация баланса.

Указанная сумма показывается в Бухгалтерском балансе по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

Сальдо по субсчету 91-1 «Прочие доходы» может быть только кредитовым. Сальдо по субсчету 91-2 «Прочие расходы» может быть только дебетовым.

Внимание

Если организация получит убыток, то в Бухгалтерском балансе его сумма показывается в круглых скобках.

Если у организации на начало отчетного периода отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и в течение отчетного периода не распределялись промежуточные дивиденды, не выбывали основные средства, ранее дооцененные, то значение строки 1370 «Нераспределенная прибыль (непокрытый убыток)» на отчетную дату должно равняться значению строки 2400 «Чистая прибыль (убыток) отчетного периода» Отчета о прибылях и убытках. Такой вывод сделан на основании норм

Инструкции по применению Плана счетов, пунктов 79, 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, пунктов 1, 2 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ, пункта 1 статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ.

А.С. Юхневич-Лелива, налоговый консультант

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов. Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Примеры операций с использованием 90 счета

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так.

прибыль — дебет счета 90-9, кредит счета 99;

убыток — дебет счета 99,кредит счета 90-9.

Поэтому синтетический счет 90 «Продажи» остатка на каждую отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи», кроме субсчета 90-9 «Прибыль (убыток) от продажи»), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж».

ческий учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, готовой продукции, выполненных работ и оказанных услуг.

В журнале-ордере № 11 отражаются итогами за месяц обороты по кредиту счетов, предназначенных для учета отгрузки и реализации продукции, работ и услуг в разрезе корреспондирующих счетов. В журнале-ордере № 11 отражаются данные по продажам, выявившиеся в ведомостях № 16 или 16/1.

Ведомость № 16 используется для обобщения данных в разрезе счетов-фактур по проданным товарам, выполненным работам и оказанным услугам не только в денежном выражении, но и в количественном, по каждому наименованию изделий.

Ведомость № 16/1 предназначена для аналитического учета реализации, если в учетной политике используется вариант учета продаж по предъявлению на оплату расчетных документов, т. е. по отгрузке. Ведомость заполняется по каждому покупателю (дебитору). В специальных графах ведомости выделяется финансовый результат (прибыль или убыток) за отчетный месяц (период) и делается отметка о получении денежных средств, например по дебету счета 51 «Расчетные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками». Все это позволяет оперативно контролировать поступления сумм от покупателей и заказчиков.

Документооборот в системе налогового учета по формированию доходов от реализации можно представить в виде схемы (рис. 2).

Рис. 2. Документооборот по формированию доходов от реализации в системе налогового учета

В соответствии с ПБУ 10/99 «Расходы организации», утвержденным приказом Минфина России от 6 мая 1999 г. № 33н, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации (за исключением уменьшения вкладов по решению участников (собственников имущества)).

По правилам бухгалтерского учета расходы организации делятся:

На расходы от обычных видов деятельности (в них включают затраты, связанные с производством и продажей товаров, работ или услуг);

На прочие расходы.

К прочим расходам, в частности, относят:

Затраты по сдаче имущества в аренду;

Затраты по продаже материалов, основных средств и нематериальных активов;

Проценты, перечисленные по договорам кредита или займа;

Штрафы, пени и неустойки, уплаченные контрагентам за нарушение условий договоров;

Стоимость имущества, переданного другим лицам безвозмездно;

Списанные суммы дебиторской задолженности;

Курсовые разницы и т.д.

Для целей налогового учета все расходы можно разделить на две группы:

Уменьшающие налог на прибыль;

Не уменьшающие налог на прибыль.

В затраты, которые уменьшают налог на прибыль, включают:

Расходы, связанные с производством и реализацией товаров (работ, услуг);

Внереализационные расходы.

Существует четыре вида расходов, связанных с производством и реализацией товаров (работ, услуг):

Материальные;

На оплату труда;

Суммы начисленной амортизации;

Перечень прочих расходов содержится в статье 264 Налогового кодекса.

Согласно этой статье, к таким расходам, в частности, относят следующие затраты:

На аренду имущества;

На юридические, консультационные, информационные и посреднические услуги;

На аудиторские услуги;

На оплату услуг нотариуса;

На оказание услуг по гарантийному ремонту и обслуживанию (включая отчисления в резерв на предстоящие расходы по гарантийному ремонту);

На перечисление платежей за пользование правами на результаты интеллектуальной деятельности (в частности, патентами на изобретения, промышленные образцы и т.д.);

На обязательное и добровольное страхование имущества;

На уплату налогов и сборов в бюджет;

На сертификацию продукции (работ, услуг);

На регистрацию прав на недвижимость;

На командировки;

На представительские расходы;

На подготовку и переподготовку кадров;

На оплату первых двух дней нетрудоспособности;

На оплату других расходов, связанных с производством и реализацией.

По правилам налогового учета все расходы, которые не связаны с производством и реализацией товаров (работ, услуг), считаются внереализационными (в том числе и те расходы, которые в бухгалтерском учете считаются прочими).

Полный перечень внереализационных расходов содержится в статье 265 Налогового кодекса.

Этот перечень не является закрытым. К внереализационным расходам относят любые расходы, которые уменьшают налогооблагаемую прибыль и не учитываются в составе расходов по производству и реализации товаров (работ, услуг).

По статье 265 Налогового кодекса к внереализационным расходам, в частности, относят:

Затраты на содержание имущества, переданного в аренду;

Затраты на уплату процентов по долговым обязательствам (займам, кредитам, собственным векселям и облигациям и т.д.);

Отрицательные курсовые разницы от переоценки валюты и валютной задолженности;

Отрицательные разницы, возникшие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса Банка России;

Штрафы и пени, начисленные за нарушение фирмой условий хозяйственных договоров;

Затраты по аннулированным производственным заказам, а также по производству, не давшему продукции;

Убытки прошлых лет, выявленные в отчетном году;

Затраты на ликвидацию основных средств;

Суммы списанной дебиторской задолженности;

Затраты на формирование резервов по сомнительным долгам;

НДС по купленным материальным ценностям, если задолженность перед поставщиком была списана;

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Мы напоминали в , что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 — это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

Таким образом, счет 90 закрылся:

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 — Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 — Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 — Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 — для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного , постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций. Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 — Кредит 68. Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 — Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 — Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 — Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету — убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование — прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 — Кредит счета 84) — по итогам года получена прибыль.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается).

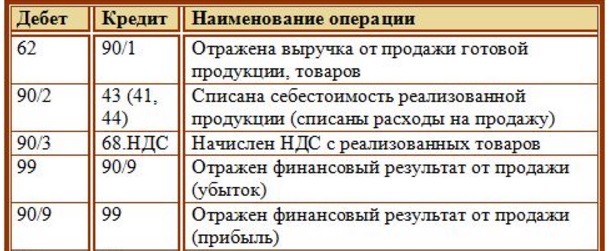

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу – Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 “Прибыли и убытки” используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия счета 90

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции – 80000 руб., второй – 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 – себестоимость, 90.3 – НДС к уплате, 90.9 – финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

{kind=link}

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

{kind=link}

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

{kind=link}

Финансовые результат за месяц = 118000 – 80000 – 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

{kind=link}

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

{kind=link}

Оцените качество статьи. Мы хотим стать лучше для вас: