Содержание

- Какие страны будут передавать информацию в Россию и за какие налоговые периоды

- Какие страны НЕ обмениваются в автоматическом режиме с Россией по состоянию на январь 2020 г.

- ВАЖНО!

- Кто является «контролирующим лицом» иностранной компании

- Какие институты/органы/организации будут передавать информацию о контролирующем лице

- Какая именно информация будет передаваться и как часто

- В какие страны будет передаваться информация о компании и ее контролирующем лице

- В каких случаях информация о «контролирующем лице» компании НЕ будет подпадать под обмен и передачу

- Ответственность за неуведомление о личном счете в иностранном банке

- Ответственность за неуведомление о контролируемой иностранной компании (КИК)

- Госдума ратифицировала Протокол об обмене налоговой информацией между странами СНГ

- Обмен будет защищен криптозащитой

- Налоговики узнали о зарубежных счетах и активах россиян в 58 странах

- Новые обязанности финансовых организаций

- Что с «физиками»

- Когда ФНС получит отчетность

- Как изменился список стран, участвующих в автообмене налоговой информацией?

- Почему это важно?

- Перечень государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией – действует с 05.01.2020

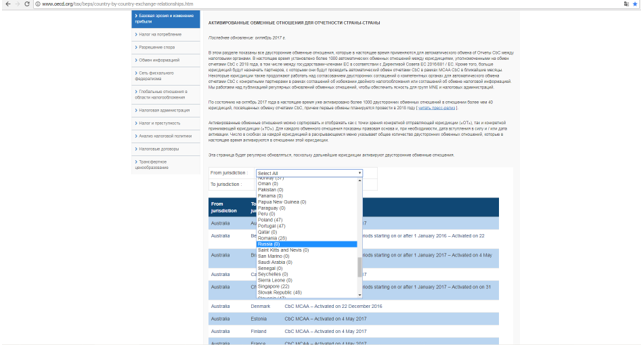

После присоединения России к Международной Конвенции ОЭСР об автоматическом обмене налоговой информацией мировое сообщество вело активные споры по поводу того состоится ли по факту автоматический обмен налоговой информацией с Россией или нет. Главным аргументом в пользу того, что обмена не будет было отсутствии подписанных с Россией двусторонних соглашений об обмене. И вот 21 декабря 2017 г. на официальном портале ОЭСР http://www.oecd.org/tax/automatic-exchange/international-framework-for-the-crs/exchange-relationships/ рядом с «Россией» вместо нулей появились цифры «Россия 56/73», это значит, что ИЗ России налоговая информацией будет в автоматическом режиме отправляться в 56 стран, но самое главное, что В Россию также в автоматическом режиме будут направлены сведения из 73 государств. Кто будет направлять эти сведения? Что будет включаться в перечень обязательной информации для передачи? И что со всем этим делать? Речь об этом пойдет ниже.

Актуально на 22.01.2020 г.: «Россия 67/94».

Какие страны будут передавать информацию в Россию и за какие налоговые периоды

За налоговый период с 01 января по 31 декабря 2017 — Андорра, Австралия, Барбадос, Бразилия, Болгария, Чили, Китай, Коста-Рика, Гибралтар, Индия, остров Мэн, Маврикий, Монсеррат, Науру, Н.Зеландия, Сент Винсент и Гренадины, Самоа, Саудовская Аравия, Сингапур, Южная Африка, острова Туркс и Кайкос, Великобритания, Уругвай.

За налоговые периоды с 01 января по 31 декабря 2018 — Ливан, Малайзия, Пакистан, Швейцария, Лихтенштейн

За налоговые периоды с 01 января по 31 декабря 2019 — ОАЭ, Гонконг, острова Кука, Сент Люсия

Первый обмен налоговой информацией с ФНС РФ произошел 30 сентября 2018 г. за 2017 год.

КОММЕНТАРИЙ:

Если Вы открыли счет (на Вашу компанию или Ваш личный) в банке любой из указанных выше стран, то при определенных условиях сведения о Вас, компании, в которой Вы являетесь «контролирующим лицом», и Вашем счете в автоматическом режиме (а не по запросу, как было ранее) будут выгружены и переданы в налоговые органы страны Вашего налогового резидентства — для налоговых резидентов РФ — в ФНС РФ.

Здесь Вы можете ознакомиться со Standard for automatic exchange of financial information in tax matters, регулирующим основные положения, о которых ресь пойдет ниже.

Какие страны НЕ обмениваются в автоматическом режиме с Россией по состоянию на январь 2020 г.

ВНИМАНИЕ! Обращаю внимание, что для целей валютного законодательства РФ необходимо оринетироваться не на перечень стран с сайта ОЭСР, а на перечень стран, утвережденный Приказом ФНС России от 21.11.2019 N ММВ-7-17/582@ «Об утверждении Перечня государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией, и о признании утратившим силу приказа ФНС России от 04.12.2018 N ММВ-7-17/784@» , вступивший в силу 05.01.2020. В соответствии с данным указанным приказом с РФ НЕ обменирваются информацией:

К таким странам в том числе относятся:

- Великобритания (исключена из списка обмена с РФ)

- США (не присоединились к CRS)

- Литва (исключена из списка обмена с РФ)

- Грузия (не присоединилась к CRS)

- Черногория (не присоединилась к CRS)

- Сербия (не присоединилась к CRS)

- Македония (не присоединилась к CRS)

- Албания (не присоединилась к CRS)

- Таиланд (не присоединился к CRS)

- Канада (не подписала с Россией двустороннего соглашения об обмене)

- Турция (не подписала с Россией двустороннего соглашения об обмене)

- Украина (не присоединились к CRS)

ВАЖНО!

В конце марта 2019 г. было проанонсировано, что Великобритания не будет обмениваться с Россией в автоматическом режиме за 2018-й год, т.к. в одностороннем порядке отказалась от автоматического обмена с Россией. Т.е. первый обмен в 2018-ом за 2017 -й, должен был состояться, а вот обмена в 2019-ом за 2018 -й — не будет.

В ФНС данную информацией подтвердили, но напомнили, тем не менее, что с Великобританией продолжает существовать обмен данными по запросу.

Кто является «контролирующим лицом» иностранной компании

Если у Вас есть иностранная компани, то в ФНС РФ будет передана информация только в отношении «Контролирующего лица» (Controlling Person) — лицо прямо или косвенно контролирующее более 25% акций компании либо иное лицо, осуществляющее фактический контроль над компанией, являющегося налоговым резидентом РФ.

Если у Вас есть личный счет в иностранном бынке, то в ФНС РФ в любом случае будет передана информация о счете.

Какие институты/органы/организации будут передавать информацию о контролирующем лице

Обязанность по сбору информации о контролирующем лице и передаче ее в местный налоговый орган лежит на RFI – reporting financial institution), под которыми понимаются банки, брокеры, депозитарии, инвест компании, фонды, управляющие активами, страховые компании (рег.агенты, проф посредники, правоохранительные органы под автоматический обмен и обязанность выгружать известные им сведения НЕ подпадают).

Иными словами, подпасть под обмен можно в первую очередь открыв счет в банке страны, которая обменивается информацияей с Россией. Если счет открывается на компанию, то большинство банков мира в рамках проведения процедур compliance и KYC попросит клиента заявить бенефициара бизнеса — информация о нем и будет собираться и передаваться при определенных условиях в ФНС РФ.

Какая именно информация будет передаваться и как часто

Формат сообщения для обмена закреплен в Форме электронного отчета (см. выше) и содержит следующие сведения для обмена (clause 2 section 2 MCAA):

- данные банка, где открыт счет

- номер счета

- отчетный период

- данные о клиенте банка, ДЛЯ ФИЗИЧЕСКИХ ЛИЦ — код страны, ИНН, ФИО, дата рождения, адрес проживания

- данные о клиенте банка, ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ — код страны, ИНН, наименование, регистрационный адрес

- данные о контролирующем лице компании (код страны, ИНН, ФИО, дата рождения, адрес проживания)

- сумма поступлений и сумма списаний средств за отчетный период (БЕЗ расшифровки) и остаток на счете на конец отчетного периода

Перечень является закрытым – сведения, например, об источнике происхождения денежных средств, расшифроки по назначению платежей и контрагентам в него не включены, а следовательно не могут быть получены российской ФНС в автоматическом режиме – только по дополнительному запросу.

Выгрузка и автоматический обмен будут осуществляться 1 раз в календарный год, следующий за отчетным.

В какие страны будет передаваться информация о компании и ее контролирующем лице

Информация будет передавать банком в налоговый орган своего государства, а налоговый орган обязан будет направить:

- в налоговый орган страны нахождения компании будет передана информация о счете — как для «активных», так и для «пассивных» компаний

- в налоговый орган страны налогового резидентства контролирующего лица будет передана информация о счете и о контролирующем лице, НО ТОЛЬКО В СЛУЧАЕ ЕСЛИ компания подпадает под статус «пассивная НФО» по критерию вида дохода. «Пассивная НФО» — доля пассивных доходов (дивиденды, проценты, роялти, рента, консалтинг и т.д.) составляет более 50% за отчетный период.

В каких случаях информация о «контролирующем лице» компании НЕ будет подпадать под обмен и передачу

При соблюдении любого из следующих условий:

- если агрегированный остаток по счету на 31 декабря отчетного года состаыялет менее $250 000 (clause 9 art. 17 CRS). Данное положение распространяется ТОЛЬКО на “Preexisting Entity Accounts” — счета открытые до 01 января 2016 г. (страница 50 CRS, ссылка выше). Дословно следуя формулировке закона, «юрисдикция предоставляет банкам ПРАВО не проводить процедуры due diligence в отношении существующих счетов клиентов с агрегированным балансом менее $250 000 <…> на конец года», то есть по умолчанию данные счета в обмен включаться не будут (возможны исключения, если компании по каким-либо причинам покажутся банкам подозрительными). Данное положение распространяется на ВСЕ, включая «активные» и «пассивные» компании, независимо от вида их деятельности. Главная цель данного послабления – разгрузить банки от работы со счетами, имеющими незначительные суммы

- если лицо компания является «активной» — получающей более 50% активного дохода, например, занимается торговлей. «Пассивный» доход: дивиденды, проценты, роялти, рентные платежи. При этом, пассивность необходимо будет подтвердить по запросу банка и при заполнении соответствующих анкет

Информация о личном счете физического лица выгружается в автоматический обмен ВНЕ зависимости от суммы и вида доходов по нему.

ПРИМЕР:

Компания в Великобритании контролируется налоговым резидентом России и имеет счет в банке Кипра.

Великобритания, Россия и Кипр присоединились к автоматическому обмене. Кипрский банк перед формированием информации, подлежащей передаче проводит due diligence клиента и выявляет:

- сумму агрегированного остатка по счету – если счет открыт после 01.01.2016 и сумма остатка по счету свыше $250 000, то сбор информации проводится дольше;

- налоговое резидентство компании-клиента – Великобритания – страна присоединилась к обмену

- является ли компания «активной НФО» или «пассивной НФО» (путем анкетирования клиента) — на предмет необходимости передавать информацию о контролирующем лице в налоговый орган страны налогового президентства контролирующего лица

- налоговое резидентство контролирующего лица компании-клиента – Россия – страна присоединилась к обмену

Помимо прочего, указанный автоматический обмен возможен ТОЛЬКО если между этими странами подписано дополнительное двустороннее соглашение об обмене налоговой информацией (ссылку см.выше).

Таким образом если по примеру выше, если компания путем анкетирования была квалифицирована банком как «пассивная НФО», то данные о контролирующем лице и счете будут переданы в Россию и в Великобританию.

Ответственность за неуведомление о личном счете в иностранном банке

Автоматический обмен — едитсвенный самый действиейнный способ узнать информцию об иностранном счете или иностранной компании. Если налоговым органам станет известно о Вашем личном счете в иностранном банке, о котором Вы не уведомляли ФНС, то Вам грозит:

- штраф за неуведомление об открытии счета

- штраф за ненаправление отчетов о движении денежных средств

- штраф в случае наличия незаконных валютных операций 75-100% от суммы незаконной валютной операции (срок давности привлечения к ответственности — 2 года)

- в случае наличия на счете незадекларированного дохода:

- доначисление НДФЛ и пеней

- штраф за несвоевременную подачу 3-НДФЛ (5% за каждый месяц просрочки, но не более 30% от суммы неуплаченного налога и не менее 1 000 руб.)

- штраф за неуплату налога (20% от суммы налога — этот штраф МОЖНО ИЗБЕЖАТЬ, в случае если САМОСТОЯТЕЛЬНО ЗАДЕКЛАРИРОВАТЬ доход на зарубежном счете ДО того, как ФНС узнает о нем через автоматический обмен)

Более детально с разбором каждого правонарушения Вы можете ознакомиться в наших статьях:

- Уведомление об открытии счета в иностранным банке

- Валютные операции по личному счету физического лица в иностранном банке. Перечень разрешенных и запрещенных валютных операций

Ответственность за неуведомление о контролируемой иностранной компании (КИК)

Если налоговым органам станет известно о принадлежащей Вам КИК, о которой Вы не уведомляли ФНС, то Вам грозит:

- штраф за неуведомление об участии в иностранной организации — 50 000 руб. за каждую компанию (начисляется независимо от того, самостоятельно ли подано уведомление или после соответствующего предписания ФНС)

- штраф за ненаправление уведомлений о КИК — 100 000 руб. (ежегодно, начиная с 20 марта 2017 г. — дата, когда владельцы КИК должны были направить соответствующее уведомление в отношении прибыли КИК за 2015 год). Штраф начисляется независимо от того, самостоятельно ли подано уведомление или после соответствующего предписания ФНС.

- в случае наличия у контролирующего лица дохода от прибыли КИК, который контролирующее лицо должно было учесть при определении своей базы по НДФЛ с учетом порогов прибыли КИК за 2015 — 50 млн. руб., за 2016 — 30 млн. руб., с 2017 — более 10 млн. руб., при превышении которых у контролирующего лица появялется такая обязанность:

- доначисление НДФЛ и пеней

- штраф за несвоевременную подачу 3-НДФЛ (5% за каждый месяц просрочки, но не более 30% от суммы налога к уплате и не менее 1 000 руб.)

- штраф за неуплату налога (20% от суммы налога — этот штраф МОЖНО ИЗБЕЖАТЬ, в случае если САМОСТОЯТЕЛЬНО ЗАДЕКЛАРИРОВАТЬ доход ДО того, как ФНС узнает о нем через автоматический обмен)

- уголовная ответственность по ст.ст.198,199 УК РФ в случае уклонения от улпаты налогов в крупном размере

Более детально с разбором каждого из указанных правонарушений Вы можете ознакомиться в наших статьях:

- Подготовка и подача уведомлений о КИК

- КИК. Деоффшоризация

Госдума ратифицировала Протокол об обмене налоговой информацией между странами СНГ

МОСКВА, 18 февраля. /ТАСС/. Госдума ратифицировала Протокол об обмене информацией в электронном виде между государствами — участниками СНГ для осуществления налогового администрирования. Документ был инициирован правительством РФ.

Протокол разработан для реализации Соглашения между государствами — участниками СНГ о сотрудничестве и взаимной помощи по вопросам соблюдения налогового законодательства и борьбы с нарушениями в этой сфере от 4 июня 1999 года. В соответствии с Соглашением, компетентные госорганы государств — участников используют, в том числе, следующие формы сотрудничества: обмен информацией о соблюдении налогового законодательства налогоплательщиками, включая информацию, связанную с нарушениями налогового законодательства, взаимодействие в проведении мероприятий, направленных на предупреждение, выявление и пресечение нарушений налогового законодательства. Государства также обмениваются опытом и оказывают взаимную помощь в создании, функционировании и взаимодействии электронных средств связи.

Протоколом предусматривается обмен в электронном виде информацией: о доходах юридического лица одного государства — участника Протокола, облагаемых налогом у источника выплаты в другом государстве — участнике Протокола (дивидендах, доходах по долговым обязательствам, роялти, доходах от сдачи в аренду имущества, доходах от отчуждения ценных бумаг, акций, долей, паев), о доходах юрлица одного государства, получаемых от деятельности через постоянное представительство в другом государстве — участнике. При обмене информацией о доходах обеспечивается предоставление о юрлицах такой информации, как организационно-правовая форма, полное наименование юрлица либо постоянного представительства, ИНН, юридический адрес, размер уставного фонда.

Также предусматривается обмен информацией о доходах физических лиц — граждан одного государства — участника Протокола, получаемых ими в другом государстве. Речь идет о доходах от работы по найму, вознаграждениях по договорам гражданско-правового характера, дивидендах, роялти, доходах от операций с ценными бумагами, доходах от отчуждения долей в уставном фонде (капитале) юрлица, от отчуждения недвижимого имущества и иных доходах.

Кроме того, обеспечивается предоставление об отдельных видах имущества, зарегистрированного (находящегося) на территории одного государства — участника Протокола, и его собственниках, являющихся юрлицами или гражданами других государств — участников Протокола. Эта информация является конфиденциальной и может быть использована для обеспечения контроля за соблюдением налогового законодательства государств — участников Протокола, принудительного взыскания, административного и судебного разбирательств.

Как отмечается в пояснительной записке, ратификация Протокола будет способствовать предотвращению уклонения от уплаты налогов и сборов и дальнейшему развитию торгово-экономического сотрудничества РФ с государствами — участниками СНГ.

Обмен будет защищен криптозащитой

Как сообщил замминистра финансов Алексей Сазанов, обмен налоговой информацией в рамках Протокола начнется только тогда, когда он будет ратифицирован хотя бы тремя странами СНГ. Пока же документ ратифицировали всего две страны.

«Когда этот обмен начнется, он будет осуществляться по открытым источникам с применением средств криптозащиты», — сказал Сазанов.

По его словам, Белоруссия не подписала протокол. «Возможность присоединения к протоколу открыта. Действительно, Республика Беларусь отказалась его подписывать на данном этапе, и собственно, относительно доходов либо имущества российских граждан на территории Белоруссии обмен информацией осуществляться не будет до того момента, пока коллеги из Белоруссии не присоединятся к протоколу». — сказал он, отвечая на вопросы депутатов.

Налоговики узнали о зарубежных счетах и активах россиян в 58 странах

Как работает автообмен налоговой информацией

Автоматический обмен — часть глобального плана Организации экономического сотрудничества и развития (ОЭСР) по борьбе с уклонением от уплаты налогов и незаконными схемами вывода прибыли. Россия получает данные о зарубежных счетах налогоплательщиков с сентября 2018 года. В обмене участвуют 75 стран и 13 территорий. Кроме имени и номера счета в отчетах раскрыты баланс, данные о движении средств за год, инвестиционные доходы, прибыль от продажи акций, проценты по вкладам, облигациям и т.д. Сравнение этих данных с декларациями помогает выявить налоговые нарушения.

Подготовка к старту автообмена шла несколько лет. Россия в числе государств — участников G20 приняла план борьбы с размыванием налоговой базы и выводом прибыли Base Erosion and Profit Shifting (BEPS) в 2013 году. «Тогда никто не верил, что, например, Каймановы острова будут сообщать о счетах и бенефициарах трастов. Чтобы это произошло, должна была перевернуться вся международная налоговая система», — отметил Оверчук.

Справились ли банки

ФНС передает данные о счетах нерезидентов зарубежным коллегам. Банки, страховые и управляющие компании, депозитарии и брокеры должны через электронный сервис сообщать ФНС о клиентах-иностранцах с активами от $1 млн и компаниях со счетами от $250 тыс.

Российские финансовые организации впервые сформировали отчетность по стандарту CRS (Common Reporting Standard, «Единый стандарт отчетности») — за 2017 год. До 1 мая банки должны передать отчеты за 2018 год. Штраф за отказ предоставить информацию или нарушение сроков составляет от 300 тыс. до 500 тыс. руб., но до 2020 года действует мораторий на его применение.

Банки не испытали больших проблем при подготовке отчетности, потому что последние три года передают информацию о счетах резидентов США, подчеркивают в ФНС. Предшественник CRS — американский закон FATCA — обязывает финансовые организации по всему миру информировать Службу внутренних доходов США о счетах американцев.

Проблема обработки данных

«Все участвующие в автообмене страны сталкиваются с проблемой верификации полученных данных, мэтчинга — поиска связи между владельцем зарубежного счета и записями во внутренних системах налоговых органов. Без корректной идентификации поступающие данные — это информационный мусор», — рассказал Вольвач.

Автоматизированная информационная система «Налог-3» будет сначала идентифицировать налогоплательщика, а затем выявлять расхождения между полученной из-за рубежа информацией и данными, имеющимися об этом налогоплательщике у ФНС России. Будет формироваться профиль выявленного риска, управление которым будет осуществлять сотрудник ФНС по утвержденному протоколу, пояснил Вольвач.

Стимул для деофшоризации

Число стран — участников автоматического обмена растет. В этом году к нему присоединятся Австрия, Швейцария, Латвия и другие. Можно самостоятельно сообщить о своих счетах и активах в рамках амнистии капитала, не дожидаясь, пока это выявит автообмен. «Игра в прятки, перерегистрация в юрисдикциях, которые пока не участвуют в автообмене, прыжки с одного острова на другой бесперспективны», — уверен Оверчук.

1 марта 2019 года завершился второй этап амнистии капитала. За вторую волну налогоплательщики задекларировали более €10 млрд остатков по банковским счетам.

Условия третьей амнистии, которая продлится до 1 марта 2020 года, будут более жесткими. В отличие от двух первых, когда налогоплательщик не был обязан возвращать капиталы, на этот раз гарантии сохранятся при переводе денег в Россию либо перерегистрации холдинговых структур в специальных административных районах на острове Октябрьский в Калининграде и на острове Русский во Владивостоке.

Автообмен уже произвел положительный эффект, считает партнер департамента налогового и юридического консультирования КПМГ в России и СНГ Виктор Калгин. «Это сильный стимул задекларировать иностранные активы и выполнять требования деофшоризационного законодательства», — отметил он.

По мнению партнера Paragon Advice Group Александра Захарова, главный драйвер деофшоризации — требования открывать офисы и нанимать сотрудников, которые приняты в конце года во многих юрисдикциях и из-за которых держать компанию в офшоре стало сложнее и дороже. «Сейчас ЕС ведет переговоры с Кипром о введении требований economic substance (экономического присутствия. — РБК)», — отметил юрист.

Тенденции к полному отказу от офшоров нет, но их сущность меняется, подчеркивает Калгин. «Структуры становятся все более прозрачными. Все меньше искусственных компаний без реального содержания», — говорит эксперт.

С 01.07.2015 в РФ вступила в силу Конвенция о взаимной административной помощи по налоговым делам между государствами. На основании указанной Конвенции были разработаны:

— Многостороннее соглашение компетентных органов (Multilateral Competent Authority Agreement, MCAA),

— Единый стандарт отчетности по автоматическому обмену информацией о финансовых счетах (Common Reporting Standard, CRS).

Финансовая информация, которой планируют обмениваться страны, включает в себя сведения о счетах нерезидентов, суммах остатков и оборотов за отчетный год в отношении договоров, предусматривающих оказание финансовых услуг.

Договор, предусматривающий оказание финансовой услуги:

— договор банковского счета (вклада),

— договор добровольного страхования жизни,

— договор о брокерском обслуживании,

— договор доверительного управления (в том числе договор доверительного управления паевым инвестиционным фондом, присоединение к которому осуществляется путем приобретения инвестиционных паев паевого инвестиционного фонда),

— договор депозитарного обслуживания,

— пенсионный договор,

— договор с клиринговой организацией об оказании клиринговых услуг,

— договор инвестиционного товарищества

— или иной договор, в рамках которого организация финансового рынка принимает от клиентов денежные средства или иные финансовые активы для хранения, управления, инвестирования и (или) осуществления иных сделок в интересах клиента либо прямо или косвенно за счет клиента.

В основном контролирующие органы интересуются информацией о физических лицах, являющихся конечными бенефициарами доходов, получаемых ими в иностранных государствах. 📌 Реклама Отключить

В настоящее время контролирующие органы государств уже обмениваются такой информацией, но на основании отдельных запросов. По новым правилам обмен информацией будет осуществляться на автоматической основе в унифицированном электронном формате ежегодно в течение 9 месяцев после окончания отчетного года.

Первый такой обмен финансовой информацией для России запланирован на сентябрь 2018 года.

Состав информации, подлежащей передаче в ФНС РФ:

1) Информация о клиенте / выгодоприобретателе / БВ, являющемся налоговым резидентом иностранного государства:

— ФИО / наименование,

— дата и место его рождения для ФЛ,

— адрес места фактического проживания / адрес в стране регистрации,

— государство налогового резидентства,

— иностранный ИНН.

📌 Реклама Отключить

2) Информация о договоре, предусматривающем оказание финансовой услуги:

— номер счета (или его аналог), номер и дату договора;

— сумма (остаток средств на счете или сумма договора);

3) информация о факте прекращения и о дате прекращения такого договора.

4) если размер суммы по счету ≤ 0 (в том числе в случае предоставления кредита (овердрафта) клиенту), то для целей предоставления информации соответствующая сумма признается = 0.

Само по себе участие в Конвенции не означает рассылку Россией информации о счетах нерезидентов государствам-оппонентам. Автоматический обмен осуществляется только между странами, заключившими двусторонние соглашения. В соглашении страны могут договориться таким образом, что одно государство представляет информацию полностью, а другое – в ограниченном виде, например, по определенным видам счетов. ФНС России пока не заключила двусторонние соглашения с контролирующими органами других стран.

📌 Реклама Отключить

Посмотрите данные сайта ОЭСР (октябрь 2017 года):

Вместе с тем для реализации требований Конвенции и MCAA Федеральным законом от 27.11.2017 № 340-ФЗ НК РФ дополнен новыми главами:

Глава 20.1. АВТОМАТИЧЕСКИЙ ОБМЕН ФИНАНСОВОЙ ИНФОРМАЦИЕЙ С ИНОСТРАННЫМИ ГОСУДАРСТВАМИ (ТЕРРИТОРИЯМИ);

Глава 20.2. МЕЖДУНАРОДНЫЙ АВТОМАТИЧЕСКИЙ ОБМЕН СТРАНОВЫМИ ОТЧЕТАМИ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ ДОГОВОРАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ.

Новые обязанности финансовых организаций

Закон № 340-ФЗ, в частности, установил обязанность для организаций финансового рынка (банков, страховых компаний, брокеров и т.п.):

- проводить процедуры по выявлению среди своих клиентов и их бенефициаров иностранных налоговых резидентов;

- определять статусы договоров / счетов (подлежит информация передачи / не подлежит);

- ежегодно представлять сведения о счетах нерезидентов в ФНС России.

Положения НК РФ о составе финансовой информации соответствуют требованиям Единого стандарта отчетности по автоматическому обмену информацией о финансовых счетах (Common Reporting Standard, CRS). Установление конкретной процедуры, сроков, состава информации и порядка ее представления в налоговое ведомство входит в компетенцию Правительства РФ. В настоящее время опубликован Проект Постановления Правительства РФ «О реализации международного автоматического обмена финансовой информацией в налоговых целях» (по состоянию на 10.10.2017). 📌 Реклама Отключить

В отношении действующих договоров по состоянию на 01.01.2018 финансовые организации могут использовать имеющиеся в их распоряжении данные (данные программного обеспечения, договоры и т.п.). В течение 2 лет недостающую информацию нужно будет восполнить (в частности, ИНН в стране регистрации, место рождения). В отношении вновь заключаемых договоров (после 01.01.2018) финансовым организациям потребуется запрашивать у клиентов необходимые информацию и документы, подтверждающие налоговое резидентство.

В НК РФ нет оговорки о том, что представлять сведения в ФНС России нужно только о резидентах стран, с которыми подписаны двусторонние соглашения. Представлять сведения нужно по всем иностранцам (кроме указанных ниже ЮЛ), а так же по тем лицам, чье резидентство не установлено. Если нерезиденты финансовой организацией не выявлены, об этом она также обязана сообщить в ФНС России.

📌 Реклама Отключить

Передача информации в ФНС России не требуется:

— в отношении ЮЛ, осуществляющих активную деятельность. Информацию об активности организации можно оценить на основании СМИ (как указывает НК РФ: «из публично доступной информации можно разумно предположить…»);

Основные признаки активной организации:

- менее 50% пассивных доходов;

- акции обращаются на ОРЦБ.

— в отношении клиентов-ЮЛ, если величина остатка средств на счете на отчетную дату или суммы договора по существующим договорам составляет ≤ 250 тыс. долларов США;

— в отношении финансовых организаций из утвержденного перечня (освобожденные финансовые организации)

Освобожденные финансовые организации:

1) Центральный Банк Российской Федерации (Банк России),

2) ПФ РФ, ФОМС, ФСС,

3) акционерное общество «Агентство по ипотечному жилищному кредитованию»,

4) акционерное общество «Российская венчурная корпорация»,

5) Государственная корпорация Агентство по страхованию вкладов,

6) Государственная корпорация Фонд Содействия реформированию ЖКХ,

7) международные организации по перечню, утвержденному МИД РФ совместно с Минфином РФ.

Что с «физиками»

По физическим лицам ограничений нет. 📌 Реклама Отключить Это означает, что по каждому физическому лицу – нерезиденту финансовые компании представят информацию в ФНС России. Если остаток на счете такого физического лица превышает 1 млн. долларов, то к его персоне финансовой компании предписано оказать особое внимание в части проверки его резидентства.

Когда ФНС получит отчетность

Первая отчетность должна поступить в ФНС России от финансовых организаций до 31.07.2018 в отношении счетов клиентов, открытых до 2018 года. В дальнейшем отчетность будет направляться финансовыми организациями в ФНС России до 31 мая года, следующего за отчетным. В целях обеспечения новых положений НК РФ введены штрафные санкции:

|

Статья НК РФ |

Нарушение |

сумма штрафа, руб. |

| 129.7 (п.1) | Ненаправление в срок финансовой информации |

500 000 |

| 129.7 (п.2) | Невключение информации о клиенте, выгодоприобретателе и (или) лицах, прямо или косвенно их контролирующих |

50 000 за каждый факт |

| 129.8 | Нарушение порядка установления налогового резидентства клиентов, выгодоприобретателей и лиц, прямо или косвенно их контролирующих, путем непринятия установленных мер |

50 000 в отношении каждого клиента, выгодоприобретателя либо лица, прямо или косвенно их контролирующего |

За налоговые правонарушения, предусмотренные статьями 129.7 и 129.8 НК РФ, выявленные в 2017, 2018 и 2019 годах, налоговые санкции, предусмотренные указанными статьями, не применяются. 📌 Реклама Отключить

Аналогичные правила действуют и для счетов российских резидентов, открытых за рубежом в иностранных банках, фондах и т.п. Иностранные контролирующие органы будут получать информацию о счетах россиян от финансовых организаций своей юрисдикции и передавать в ФНС России.

В результате внедрения указанных изменений контролирующие органы государств планируют стереть границы между странами для усиления налогового контроля. Информация о счетах физических лиц, а также информация о конечных бенефициарах компаний, зарегистрированных за рубежом, и их доходах станет открытой для контролирующих органов.

Не смотря на то, что в настоящее время ФНС России не заключила двухсторонних соглашений с контролирующими органами других государств, налоговые органы РФ уже начнут аккумулировать сведения о нерезидентах, которые смогут использовать при проведении налоговых проверок, выявлении схем ухода от уплаты налогов, а также передавать иностранным контролирующим органам по их запросам (пока не в автоматическом режиме и не в унифицированном формате). Держателям счетов в иностранных Банках следует отслеживать заключения ФНС России двусторонних соглашений с другими государствами. Например, в настоящее время Швейцарией рассматривается возможность заключения такого соглашения с Россией, которое по прогнозу вступит в силу с 2019 года.

С 5 января 2020 года был изменён перечень стран, с которыми осуществляется автоматический обмен финансовой информацией. Из этой статьи вы узнаете какие произошли изменения, и почему это важно для российских граждан, имеющих активы за рубежом.

С 5 января 2020 года был изменён перечень стран, с которыми осуществляется автоматический обмен финансовой информацией. Из этой статьи вы узнаете какие произошли изменения, и почему это важно для российских граждан, имеющих активы за рубежом.

Под самый Новый Год, а точнее 24 декабря 2019 года, в Минюсте был зарегистрирован Приказ ФНС России, устанавливающий новый перечень государств, с которыми Россия осуществляет автоматический обмен финансовой информацией. Официальное название этого приказа — Приказ ФНС России от 21.11.2019 N ММВ-7-17/ «Об утверждении Перечня государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией, и о признании утратившим силу приказа ФНС России от 04.12.2018 N ММВ-7-17/»

Новый приказ вступил в силу через десять дней после регистрации, то есть 5 января 2020 года. Соответственно с этой же даты перестаёт действовать предыдущий перечень стран (опубликованный в декабре 2018 года), с которыми осуществлялся автообмен в 2019 году.

В этой статье я расскажу, во-первых, какие изменения произошли в списке стран, а во-вторых, почему это важно для российских валютных резидентов, имеющих банковские счета, недвижимость и другие активы за рубежом.

Как изменился список стран, участвующих в автообмене налоговой информацией?

Перечень стран, участвующих в автоматическом обмене финансовой информацией с Российской Федерацией, покинули Литва и Великобритания, а вместе с Великобританией и три её территории: острова Мэн, Джерси и Гернси.

В обновлённый перечень добавлены: Гана, Доминика, Израиль и Панама.

Исключение Великобритании из перечня стран, обменивающихся налоговой информацией с Россией, было ожидаемо после того, как в марте 2019 года Великобритания в одностороннем порядке отказалась от автообмена с Россией.

Напротив, добавление Израиля в список стран, обменивающихся финансовой информацией с Россией, для многих стало сюрпризом. Приятный этот сюрприз или нет – об этом судить вам.

Полный перечень государств, осуществляющих автоматический обмен финансовой информацией с Россией в 2020 году приведён в конце этой статьи.

Почему это важно?

Изменения в перечне стран, с которыми ведётся автообмен налоговой информацией, очень важны для всех российских граждан, имеющих активы за рубежом. На это есть три причины:

Почему это важно – Причина №1

Во-первых, этот список определяет те государства и территории, от которых ФНС России в автоматическом режиме получает информацию об зарубежных активах физических лиц – налоговых резидентов Российской Федерации. Подробнее об автоматическом обмене читайте в моей статье «Они узнали! или автоматический обмен информацией заработал».

По информации ФНС России, в 2019 году автоматический обмен финансовой информацией прошёл более чем с 70 юрисдикциями (для сравнения, в 2018 году таких стран было 58). Напомню, что при автоматическом обмене налоговой информацией ФНС России получает такую информацию, как:

- Полное имя, адрес проживания, идентификационный налоговый номер, дата и место рождения владельца счёта;

- Номер банковского счёта (или его эквивалент);

- Название и идентификационный номер банка (или другого финансового института);

- Баланс счёта по состоянию на конец года (или на дату закрытия счёта, если счёт был закрыт в течение года);

- В зависимости от типа счёта:

- общая сумма процентов, начисленных в течение года;

- сумма дивидендов;

- сумма прочего инвестиционного дохода;

- сумма, полученная от продажи имущества (в случае, если финансовый институт был брокером, номинантом или агентом владельца счёта).

- Валюта счёта и полученных сумм.

Почему это важно – Причина №2

С 1 января 2020 года действует новый порядок определения разрешённых валютных операций по счетам в иностранных банках. Теперь ключевое значение играет тот факт, действует ли между зарубежной страной и Россией автоматический обмен информацией. Читайте подробнее в моей статье «Назад в будущее».

Например, попадание Израиля в перечень стран, ведущих автообмен финансовой информацией с Россией, делает законными любые операции по зачислению денежных средств, полученных от нерезидентов, на счета в израильских банках. Теперь вы можете спокойно получить деньги, например, от продажи недвижимости в Израиле на счёт в израильском банке, не опасаясь штрафа за запрещённую валютную операцию.

Напомню, что штраф за запрещённую валютную операцию может составить от 75% до 100% от суммы такой операции (п.1 ст.15.25 КоАП РФ).

К сожалению, исключение Великобритании из перечня стран, обменивающихся налоговой информацией с Россией, напротив может сильно усложнить жизнь россиян, имеющих счета в банках Соединённого Королевства и его территорий – островов Мэн, Джерси и Гернси. Для них, согласно действующей редакции Закона «О валютном регулировании и валютном контроле», резко сокращается список разрешённых валютных операций (см. подробнее «Назад в будущее»).

Почему это важно – Причина №3

С 1 января 2020 года вступили в силу изменения в Закон «О валютном регулировании», касающиеся необходимости подачи Отчета о движении средств по счёту в иностранном банке. С 2020 года НЕ нужно подавать отчёт о движении средств по зарубежному счёту, если одновременно выполняются два условия:

- Счёт открыт в банке (или иной организации финансового рынка), расположенном на территории государства-члена ЕАЭС или государства, осуществляющего автоматический обмен финансовой информацией с Россией

- А) Общая сумма денег, зачисленных (списанных) с этого счёта, составила в пересчёте на рубли менее 600 000 рублей, либо

Б) На счёт не поступало никаких денег, и остаток на счёте на конец года в пересчёте на рубли был менее 600 000 рублей.

Таким образом, если у вас есть счёт с небольшими оборотами по нему в иностранном банке, и такой банк находится в стране, обменивающейся налоговой информацией с Российской Федерацией, вам НЕ нужно сдавать Отчёт о движении денежных средств по такому счёту. Читайте подробнее в моей статье «Не открывать до Нового Года».

Взаимодействие между налоговыми органами разных стран, включая автоматический обмен финансовой информацией, становится всё более эффективным. Это подтверждает в своём интервью начальник управления международного сотрудничества и валютного контроля ФНС России Дмитрий Вольвач: «Зависимость от того, участвует ли страна в автообмене, является ключевой. было принято самое разумное решение – разрешить все операции по счетам, если страна участвует в автообмене. Мы эту информацию и так получим от компетентных органов соответствующего государства, поэтому риски уклонения от налогообложения с использованием таких счетов минимальны.»

Моя рекомендация — внимательно следить за будущими изменениями в перечне стран, которые осуществляют автоматический обмен финансовой информацией. Я буду продолжать писать о таких изменениях в этом блоге. Следите за новостями на странице моего блога в Фейсбуке.

Перечень государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией – действует с 05.01.2020

(Утверждён Приказом ФНС России от 21.11.2019 N ММВ-7-17/)