Содержание

- Методы составления отчета о движении денежных средств

- Отчет о движении денежных средств: прямой метод

- Отчет о движении денежных средств косвенным методом

- Структура и методы составления отчета о движении денежных средств

- Особенности отчетов о ДДС, составленных разными методами

- Методы формирования отчета о движении денежных средств

- Прямой метод построения отчета о движении денежных средств

- Сравнительный анализ методов составления отчета о движении денежных средств

- Порядок составления отчета о движении денежных средств

Методы составления отчета о движении денежных средств

Актуально на: 16 марта 2017 г.

В отчете о движении денежных средств организации обобщается информация о ее денежных средствах и денежных эквивалентах (п. 5 ПБУ 23/2011). О методике анализа отчета о движении денежных средств мы рассказывали в нашей отдельной консультации. В этом материале расскажем о методах построения отчета о движении денежных средств.

Отчет о движении денежных средств: прямой метод

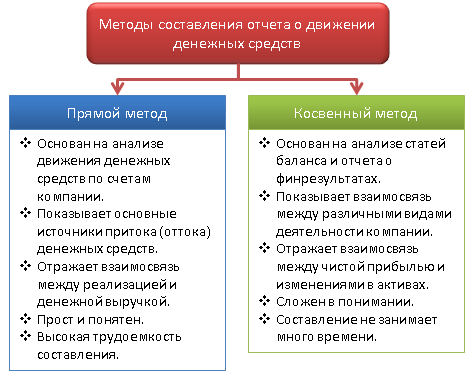

Среди методик составления отчета о движении денежных средств (ОДДС) именно прямой метод является наиболее распространенным. Его суть состоит в том, что для заполнения отчета используется информация о потоках денежных средств по их видам, аккумулируемая в системе бухгалтерского учета. В условиях автоматизации бухучета конкретный вид движения денежных средств присваивается каждой хозяйственной операции, связанной с движением денежных потоков. Поэтому на любую отчетную дату может быть сформирован ОДДС, содержащий в себе информацию по видам денежных потоков организации в разрезе текущей, инвестиционной и финансовой деятельности. Прямой метод составления ОДДС при необходимом уровне аналитики данных представляет информацию о конкретных источниках притока и оттока денежных средств (к примеру, поступления от покупателей и расходы по уплате процентов по кредиту).

Именно прямой метод составления ОДДС предусмотрен действующими нормативными документами по бухгалтерскому учету и позволяет представить информацию о видах денежных потоков в ОДДС (Приказ Минфина от 02.07.2010 № 66н).

Отчет о движении денежных средств косвенным методом

В случае, когда учетный процесс в достаточной степени не автоматизирован, а также для представления взаимосвязи между величиной чистой прибыли (убытка) и изменением денежных средств используется косвенный метод составления ОДДС.

Именно при составлении отчета косвенным методом становится понятным ответ на вопрос, почему, к примеру, полученная чистая прибыль за отчетный период не соответствует приросту денежных средств организации за этот же период.

Информация о реальном движении денежных потоков по всем видам деятельности для составления ОДДС косвенным методом не нужна: для подготовки отчета используются данные бухгалтерского баланса, отчета о финансовых результатах и расшифровок к ним.

При косвенном методе составления ОДДС чистая прибыль или убыток, отраженные в отчете о финансовых результатах, корректируются на изменения оборотных активов, текущих обязательств, неденежные доходы (расходы), а также прибыли (убытки) от финансовой и инвестиционной деятельности. Используя исключительно косвенный метод составления ОДДС, представить отчет по утвержденной Минфином форме не получится: этот метод не позволит отразить все виды поступлений и выбытий денежных средств с достаточной степенью детализации, поэтому для составления ОДДС прямой и косвенный метод часто используют в комплексе.

Косвенный метод в чистом виде используется скорее как управленческий инструмент анализа состава, структуры и влияния на показатель конечного финансового результата организации ее хозяйственных операций с точки зрения кассового метода.

ОДДС – отчет о наличии и источниках денежных средств (ДС) фирмы, а также использовании их в заданном периоде. Он информирует пользователя о денежных потоках, разграничивая их по видам деятельности и выстраивая итоговую картину результатов работы компании, ее стабильности и платежеспособности. Методика составления отчета о движении денежных средств зависит от утвержденных в учетной политике правил ведения учета и отчетности. Различают прямой и косвенный способы составления ОДДС. Рассмотрим различия этих подходов.

Структура и методы составления отчета о движении денежных средств

ОДДС объединяет сведения о денежных потоках фирмы в операционной, инвестиционной и финансовой деятельности. Операционной называют основную, приносящую доход, деятельность. В инвестиционную входят операции по вложениям денег в приобретение предприятий, акций, ОС и НМА, а также их возврату от подобных инвестиций, например, в качестве выручки от реализации ОС или полученных дивидендах. В разделе «Финансовая деятельность» фиксируются операции, формирующие собственный и заемный капиталы (выплаты дивидендов, погашение займов и процентов).

Прямой и косвенный методы построения отчета о движении денежных средств в одинаковой степени приемлемы в разделе операционной деятельности. Сведения же о потоках денег в инвестиционной и финансовой сферах должны формироваться исключительно прямым методом.

В ОДДС фиксируется движение ДС и поэтому все суммы приводятся в валовом виде, т. е. с НДС. Прямой метод в составлении отчета – наиболее простой путь, при котором фиксируется информация об основных категориях валовых поступлений и выплат. Базируется он на прямом указании сумм платежей в соответствии с природой затрат. Информацию для ОДДС получают непосредственно из учтенных регистров, отражающих сведения по фактическим поступлениям и платежам. Например, выплата зарплаты, оплата счетов поставщиков, перечисления налогов с расчетного счета и другие абсолютные значения, т.е. конкретные суммы, отраженные в регистрах бухучета.

Используя прямые методы составления отчета о движении денежных средств, экономист отслеживает движение ДС по балансовым счетам, классифицируя потоки по видам деятельности.

Преимуществами метода являются:

- возможность указания источников притока и направления оттока ДС;

- реальность оперативного анализа достаточности ДС для оплаты обязательств;

- абсолютная привязка к платежному бюджету компании.

Недостатком метода экономисты считают то, что его применение исключает раскрытие взаимосвязи финансового результата с изменениями абсолютной величины ДС.

Совершенно иной подход к построению ОДДС косвенным методом. Начинают работу с определения суммы прибыли/убытка, которая корректируется на изменения:

- неденежных статей в отчете о прибылях и убытках (ОПУ);

- статей баланса.

Правила составления ОДДС косвенным методом можно отразить в таблице:

|

Изменения |

Где находятся |

Как влияют на ДС |

|

Увеличение актива (кроме статьи «Денежные средства») |

Баланс |

Сокращает прибыль на сумму увеличения |

|

Сокращение актива (кроме ДС) |

Увеличивает на сумму сокращения |

|

|

Рост пассива |

Увеличивает на сумму увеличения |

|

|

Сокращение пассива |

Сокращает на сумму уменьшения |

|

|

Статьи неденежного расхода |

ОПУ |

Увеличивает прибыль |

|

Статьи неденежного дохода |

Уменьшает прибыль |

Алгоритм составления таков: если по балансу растет актив, то сумма изменений будет сокращать количество денег, поскольку они уже вложены в приобретение имущества. И, наоборот, сокращение стоимости имущества увеличит наличие свободных денег. Из этого правила исключают лишь изменения денежных статей баланса. Рост пассивных статей, как источников, увеличивает ДС, снижение – сокращает.

Таким же образом корректируют ДС на суммы неденежных статей дохода и расхода по ОПУ. Например, амортизация ОС (расход в ОПУ) корректирует ДС на сумму изменений в разделе операционной деятельности ОДДС в сторону увеличения.

Этот метод демонстрирует взаимосвязь между видами деятельности, констатируя зависимость чистой прибыли от происходящих изменений в капитале компании. Аналитиками подобный метод признается более перспективным в части выявления неработающих (замороженных) средств, давая возможность оперативного решения проблемы и применения прогрессивных методик анализа отчета о движении денежных средств.

Особенности отчетов о ДДС, составленных разными методами

Мы рассказали о радикальных отличиях двух подходов к составлению ОДДС. Разница в применении методов обусловлена информативностью для конечного пользователя. Руководитель компании, как внутренний пользователь, заинтересован в абсолютных величинах ДП и ориентируется на кассовый план предприятия, поэтому ему необходим отчет, сформированный прямым методом. Внешнему же пользователю (акционеру, инвестору или кредитору) достаточно ОДДС, информация в котором аккумулируется по косвенному методу и не рассматриваются абсолютные показатели ДП, что, правда, может несколько исказить фактическую картину движения денег.

Методы формирования отчета о движении денежных средств

Денежные средства являются одним из наиболее ограниченных ресурсов, поэтому успех хозяйственной деятельности предприятия во многом определяется способностью менеджмента их рационально распределять и использовать. Они необходимы предприятию для выплаты заработной платы, покупки сырья, материалов, основных средств, уплаты налогов, обслуживания долга, выплаты дивидендов и т. д.

Для эффективного управления денежным потоком необходимо знать: его величину за тот или иной период времени; его структуру (основные элементы); виды деятельности, формирующие соответствующие элементы потока и механизмы их формирования. В этой связи важнейшим инструментом управления денежным потоком фирмы является отчет о движении денежных средств (cash flow statement).

Как правило, отчет о движении денежных средств формируется на основе бухгалтерской информации либо данных, содержащихся в балансе и отчете о прибылях и убытках, однако, в отличие от них, он непосредственно не связан с учетной политикой фирмы и в этом смысле является более объективным.

Представление отчета о движении денежных средств во многих странах является обязательным и регулируется законодательно. В МСФО, так и в ГААП США отчет о движении денежных средств является отдельным, самостоятельным компонентом финансовой отчетности (независимо от выбранного способа его составления, и информация о денежных потоках от операционной деятельности может быть представлена как прямым, так и косвенным методом). В Российской Федерации он также входит в состав обязательной бухгалтерской отчетности (ф. № 4), составляемой организациями. Следует отметить, что, несмотря на существование подобной формы в российской отчетности, она содержит ряд отличий от международных стандартов, которые затрудняют ее использование в целях управления.

Отчет о движении денежных средств в России входил вначале в состав пояснений, а со временем стал входить в состав приложений к бухгалтерскому балансу и отчету о финансовых результатах (табл. 1). Это свидетельствует о важности и возрастающем интересе к предоставляемой информации в рассматриваемой форме отчетности.

Таблица 1. Эволюция занимаемой позиции отчета о движении денежных средств в составе бухгалтерской отчетности в нормативно-правовой базе РФ

| Период действия | Нормативно-правовой документ | Место отчета о движении денежных средств в составе бухгалтерской (финансовой) отчетности |

|---|---|---|

| Законодательный уровень | ||

| С 1996 г. по 2012 г. | Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» | В составе приложений к бухгалтерскому балансу и отчету о прибылях и убытках |

| С 2013 г. по настоящее время | Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» | В составе приложений к бухгалтерскому балансу и отчету о финансовых результатах |

| С 1995 г. по 1998 г. | Приказ Минфина России от 26.12.1994 №170 «О Положении о бухгалтерском учете и отчетности в Российской Федерации» | Не указано |

| С 1999 г. по настоящее время | Приказ Минфина России от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» | В составе приложений к бухгалтерскому балансу и отчету о прибылях и убытках |

| Нормативный уровень | ||

| С 2011 г. по настоящее время | Приказ Минфина России от 02.02.2011 №11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) | Не указано |

| С 1996 г. по 2000 г. | Приказ Минфина России от 08.02.1996 №10 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/96) | В составе пояснений к бухгалтерскому балансу, отчету о финансовых результатах |

| С 2000 г. по настоящее время | Приказ Минфина России от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) | В составе приложений к бухгалтерскому балансу и отчету о прибылях и убытках |

| Методический уровень | ||

| С 1996 г. до 2002 г. | Приказ Минфина России от 12.11.1996 №97 «О годовой бухгалтерской отчетности организаций» | В составе пояснений к бухгалтерскому балансу и отчету о прибылях и убытках |

| С 2002 г. до 2003 г. | Приказ Минфина России от 13.01.2000 №4н «О формах бухгалтерской отчетности организаций» | В составе приложений к бухгалтерскому балансу и отчету о прибылях и убытках |

| С 2003 г. до 2011 г. | Приказ Минфина России от 22.07.2003 №67н «О формах бухгалтерской отчетности организаций» | В составе приложений к бухгалтерскому балансу и отчету о прибылях и убытках |

| С 2011 г. по настоящее время | Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» | В составе приложений к бухгалтерскому балансу и отчету о прибылях и убытках |

Отчет о движении денежных средств остро необходим как менеджерам, так и внешним пользователям – кредиторам, акционерам, инвесторам и т. д., которые по результатам его построения и анализа могут увидеть реальные доходы и расходы, а также получить ответы на следующие вопросы:

- В каком объеме и из каких источников получены денежные средства и каковы основные направления их использования?

- Способно ли предприятие в результате своей основной деятельности обеспечить превышение поступлений денежных средств над выплатами?

- В состоянии ли предприятие выполнять и обслуживать свои обязательства? Достаточно ли денежных средств для ведения основной деятельности?

- В какой степени предприятие может обеспечить инвестиционные потребности за счет внутренних источников денежных средств?

- Чем объясняется разность между величиной полученной прибыли и объемом денежных средств и др.

Согласно МСФО отчет о движении денежных средств должен объяснять причины изменения статей денежных средств за рассматриваемый период и содержать информацию о денежных потоках фирмы в разрезе ее операционной, инвестиционной и финансовой деятельности. При этом состав статей перечисленных разделов отчета, а также степень их детализации определяется предприятием самостоятельно.

Существуют два основных метода построения детализированных отчетов о денежных потоках – прямой и косвенный. (рис. 1)

Рисунок 1. Методы составления отчета о движении денежных средств

При этом согласно МСФО потоки денежных средств детализируются в разрезе трех ключевых видов деятельности: операционная (основная); инвестиционная; финансовая.

Разделение всей деятельности предприятия на три указанные составляющие очень важно для российской практики, поскольку положительный совокупный поток может быть получен за счет компенсации отрицательного денежного потока от основной деятельности притоком средств от продажи активов (инвестиционная деятельность) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока «маскирует» реальную убыточность предприятия.

Прямой метод построения отчета о движении денежных средств

Наибольшую сложность в процессе построения отчета о движении денежных средств прямым методом, в особенности для внешнего аналитика, представляет его первый раздел, отражающий движение денежных средств от операционной деятельности.

При использовании прямого метода раскрываются основные виды валовых денежных поступлений и выплат.

Выделяют следующие достоинства этого метода: возможность показать основные источники притока и направления оттока денежных средств; возможность делать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам; непосредственная привязка к кассовому плану (бюджету денежных поступлений и выплат); устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период и др.

Информация об основных видах денежных поступлений и выплат может быть получена: из учетных записей фирмы; из баланса и отчета о прибылях и убытках, используя корректировку соответствующих статей. В первом случае специалисты, ответственные за формирование отчетности, анализируют движение денежных средств по различным счетам бухгалтерского учета и классифицируют денежные потоки по видам деятельности (операционной, финансовой или инвестиционной). Однако на практике большинство предприятий ежедневно осуществляет огромное число операций, вызывающих движение денежных средств, поэтому движение денежных средств довольно трудно анализировать и классифицировать. В этой связи метод построения на основе учетных данных зачастую оказывается слишком трудоемким даже для внутренних бухгалтерских служб. Кроме того, он неприемлем для внешних пользователей, которые не имеют доступа к учетным данным предприятия, составляющим его коммерческую тайну.

В этой ситуации более простым и универсальным способом является использование данных баланса и отчета о прибылях и убытках с соответствующими корректировками.

Схема определения денежного потока от основной деятельности (прямой метод)

1. Денежные средства, полученные от клиентов =

(+)Чистая выручка от реализации

+(-) Уменьшение (увеличение) дебиторской задолженности

+ Авансы полученные

2. Выплаты поставщикам и персоналу =

(-) Себестоимость реализованных продуктов и услуг

+(-) Увеличение (уменьшение) товарных запасов

+(-) Уменьшение (увеличение) кредиторской задолженности

+(-) Увеличение (уменьшение) по расходам будущих периодов

+ Общехозяйственные, коммерческие и административные расходы

+(-) Уменьшение (увеличение) прочих обязательств

3. Процентные и прочие текущие расходы и доходы =

(-) Процентные расходы

+(-) Уменьшение (увеличение) начисленных процентов

+(-) Уменьшение (увеличение) резервов под предстоящие платежи

+(-) Внереализационные / прочие доходы (расходы)

4. Выплаченные налоги =

(-) Налоги

+(-) Уменьшение (увеличение) задолженности / резервов по налоговым платежам

+(-) Увеличение (уменьшение) авансов по налоговым платежам

Денежный поток от операционной деятельности = (п.1 — п.2 — п.3 — п.4)

Недостатком рассмотренного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. В оперативном управлении прямой метод определения денежного потока может использоваться для контроля за процессом формирования прибыли и получения выводов относительно достаточности средств для платежей по текущим обязательствам. В долгосрочной перспективе прямой метод расчета величины денежного потока дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на счетах, а также показывает степень покрытия инвестиционных и финансовых потребностей предприятия имеющимися у него денежными ресурсами.

Отчет о движении денежных средств в разрезе операционной деятельности может быть получен и с помощью косвенного метода. По алгоритму построения этот метод является обратным к прямому.

При использовании косвенного метода чистая прибыль или убыток фирмы корректируются с учетом результатов операций не денежного характера, а также изменений, произошедших в операционном оборотном капитале. Таким образом, данный метод:

- показывает взаимосвязи между разными видами деятельности предприятия;

- устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период.

Алгоритм формирования денежного потока от операционной деятельности косвенным методом включает реализацию следующих этапов:

- По данным отчетности определяется чистая прибыль предприятия.

- К чистой прибыли добавляются суммы статей затрат, не вызывающих в реальности движение денежных средств (например, амортизация).

- Вычитаются (прибавляются) любые увеличения (уменьшения), произошедшие в статьях текущих активов, за исключением статьи «Денежные средства».

- Прибавляются (вычитаются) любые увеличения (уменьшения), произошедшие в статьях краткосрочных обязательств, не требующих процентных выплат.

Определение денежного потока от основной деятельности (косвенный метод)

Денежный поток от операционной деятельности =

+ Чистая прибыль

+ Амортизация

— (+) увеличение (уменьшение) дебиторской задолженности

— (+) увеличение (уменьшение) товарных запасов

— (+) увеличение (уменьшение) прочих оборотных активов

+ (-) увеличение (уменьшение) кредиторской задолженности

+(-) увеличение (уменьшение) процентов к уплате

+(-) увеличение (уменьшение) резервов предстоящих платежей

+(-) увеличение (уменьшение) задолженности по налоговым платежам

Косвенный метод показывает, где конкретно овеществлена прибыль компании, или куда инвестированы «живые» деньги. Помимо простоты расчетов, основным преимуществом использования косвенного метода в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и изменениями в оборотном капитале, задействованном в основной деятельности. В долгосрочной перспективе этот метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, соответственно, наметить пути выхода из подобной ситуации.

Сравнительный анализ методов составления отчета о движении денежных средств

| Метод составления | Преимущества | Проблемы | |

|---|---|---|---|

| Суть проблем | Существующий подход к решению | ||

| Прямой | 1. Показывает реальное движение денежных средств и их эквивалентов, так как формируется по данным счетов бухгалтерского учета: главной книги, журналов-ордеров, других регистров учета. 2. Позволяет судить об источниках притока и оттока денежных средств и их эквивалентов, об их достаточности для платежей по обязательствам организации. 3. Более информативен с точки зрения интерпретации данного отчета и его использования для анализа финансового состояния компании . 4. Позволяет дать оценку уровня ликвидности компании в долгосрочной перспективе . 5. Обеспечивает информацию, полезную для оценки будущих потоков денежных средств . |

1. Достаточно трудоемок – для его составления необходим большой массив данных по денежным операциям, поэтому требуется детализированный классификатор движений денежных средств и их эквивалентов и автоматизация учетного процесса . 2. Сложности при составлении консолидированного отчета:

3. Необходимость исключения оборотов между счетами. |

Ключом к решению этих проблем является автоматизация учета . |

| 4. Не учитывает связи между полученной прибылью (убытком) и изменением величины денежных средств организации , т.е. не отвечает на вопрос – почему отклоняется значение изменения денежных средств от полученной чистой прибыли. | Составление отчета о движении денежных средств косвенным методом. | ||

| Косвенный | 1. Простота расчетов и установление связи между чистой прибылью или прибылью до налогообложения и изменениями по статьям баланса, задействованным в основной деятельности. Таким образом, отчет о движении денежных средств можно составить на основе отчета о финансовых результатах и бухгалтерского баланса. 2. Не требуются данные о реальных денежных потоках, взятых из бухгалтерских систем или сколько-нибудь существенной автоматизации учета . |

1. Необходимость ожидания закрытия отчетного периода. Не представляет оперативно информацию после окончания отчетного периода, так как составляется на основе отчета о финансовых результатах и бухгалтерского баланса, которые по правилам российского учета формируются до конца марта. Именно в этот момент данный отчет требуется управлению компании для целей согласования бюджетов и стратегических прогнозов на год. | Составление регламента составления отчетности, требование раннего закрытия периода, разработка форм сбора данных для целей составления отчета о движении денежных средств и консолидации . |

| 2. Менее нагляден и на его основе трудно «расшифровать» какую-либо цифру отчета до уровня проводок по движению денежных средств, что часто требуется для внутреннего контроля и бюджетирования . 3. Не обеспечивает информацию, полезную для оценки будущих потоков денежных средств. |

Составление отчета о движении денежных средств прямым методом. | ||

| Вывод: подходит для компаний, не имеющих возможность автоматизировать процесс учета достаточно . | |||

Кроме того, важным фактором при выборе метода составления отчета о движении денежных средств является доступность данных. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из совокупного денежного потока компании, а затраты на его формирование достаточны высоки.

Использование различных форм и методов построения отчета о денежных потоках позволяет проводить анализ их объемов и структуры в нескольких аспектах. В результате пользователь получает детальное представление об операционных, инвестиционных и финансовых операциях, проведенных предприятием за рассматриваемый период. Это, в свою очередь, позволяет ему сформировать суждение о сильных и слабых сторонах данного предприятия, его текущих и потенциальных проблемах.

В общем случае способность предприятия генерировать значительные денежные потоки от основной деятельности является положительным фактом. Однако в процессе анализа следует всегда обращать внимание на то, в какой степени операционные потоки покрывают потребность в инвестициях, выплаты по займам или дивидендам. Стабильность операционного потока в динамике свидетельствует об устойчивом финансовом положении предприятия, эффективной работе его менеджмента. В то же время слишком большая зависимость от внешнего финансирования для покрытия текущих потребностей должна рассматриваться как негативный сигнал.

Наконец, стабильная отрицательная величина чистого денежного потока свидетельствует о серьезных финансовых затруднениях, ведущих к банкротству. Построение и анализ различных отчетов о денежных потоках в сочетании с другими видами отчетности обеспечивает более глубокое понимание реального положения предприятия, фактических результатов его деятельности и будущих перспектив.

Литература:

- Положение по бухгалтерскому учету, «Отчет о движении денежных средств» (23/2011), утвержденное Приказом от 02.02.2011 №11н.

- Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств».

- Родина М.С. Отчет о движении денежных средств как возможность повысить информативность финансовой отчетности // Национальная ассоциация ученых. Экономические науки. 2015. N IX(14). с. 81-84.

- Пятов М.Л. Новый Закон «О бухгалтерском учете»: система регулирующих практику документов // БУХ.1С. 2013. №2.

- Кадыров И.С. Проблемы составления отчета о движении денежных средств в коммерческих организациях // Вестник Адыгейского государственного университета. 2011. №2. с. 17-24.

- Пивкин С.А. Повышение информативности отчета о движении денежных средств при инновациях // Актуальные проблемы гуманитарных и естественных наук. 2015. №№7-4.

- Пескова О.С., Горькаева Д.А. Управленческий учет движения денежных потоков в коммерческих организациях // Известия ВолгГТУ. 2015. №15(179). с. 140-144.

- Прокопович Д.А. Отчет о движении денежных средств по МСФО // Вестник профессиональных бухгалтеров. 2012. №5. с. 10-30.

- Каленская В. Подготовка отчета о движении денежных средств прямым методом: практика применения МСФО 7 // Финансовый директор. 2008. №12.

- Хахонова Н.Н. Информационное значение отчета о движении денежных средств: российский и международный аспекты // Учет и статистика. 2005. №6. с. 57-62.

Игорь Ярославович Лyкaceвич, доктор экономических наук, профессор, заведующий кафедрой финансового менеджмента Всероссийского заочного финансово-экономического института.

Порядок составления отчета о движении денежных средств

Отчёт о движении денежных средств (форма № 4) в общем случае является разницей между притоком и оттоком наличных средств за отчётный период. Отчёт дает общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ фирмы.

В ПБУ23/11 используются следующие основные термины:

• денежные средства, которые включают денежную наличность и вклады до востребования;

• эквиваленты денежных средств — краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности;

• потоки денежных средств — приток (положительный поток) и отток (отрицательный поток) денежных средств и их эквивалентов;

• чистый денежный поток (нетто) — результат движения положительных и отрицательных денежных потоков в результате осуществления операций компании (прирост или уменьшение);

• операционная деятельность — основная, приносящая доход деятельность компании и прочая, кроме инвестиционной и финансовой деятельности;

• инвестиционная деятельность — это приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам;

• финансовая деятельность — деятельность, которая приводит к изменениям в размере и составе собственного капитала и заемных средств компании;

• прямой метод составления отчета — отражение непосредственных положительных и отрицательных валовых потоков денежных средств;

• косвенный метод составления отчета основан на отражении потоков денежных средств по операционной деятельности и реализуется путем корректировок чистой прибыли (убытка).

Разделение денежных потоков по видам деятельности связано с различиями в требованиях, предъявляемых к отчетной информации пользователями. В операционной деятельности важно оценить возможность компании генерировать денежные средства на поддержание хозяйственного процесса и выявить тенденции увеличения оборотов, вызванные наращиванием производственных мощностей. Денежные средства, направленные на инвестиции, показывают, насколько будущие производственные мощности смогут поддержать сложившийся уровень операционной деятельности и обеспечить заданные уровни рентабельности и ликвидности. Сведения о денежных потоках финансового характера представляют интерес с точки зрения будущих претензий собственников и кредиторов компании на денежные потоки, генерируемые ею.

Одно и то же поступление и выбытие денежных средств в двух компаниях может относиться к разным видам деятельности в зависимости от вида сделки. Так, компания может держать ценные бумаги (например, векселя) с целью их выгодной перепродажи, и, следовательно, их приобретение будет отнесено к операционной деятельности. Другая компания может выпустить те же самые векселя с целью получения долгосрочного дохода, что будет рассматриваться как операция инвестиционного характера.

После всего следует вывод, что каждая организация обязана составлять данный отчет, не влияет и то чем она занимается. Каждая организация сама принимает решение на какой вид деятельности отнести денежные средства которые поступили или выбыли. Составляется отчет о движении три раза: остаток на начало, остаток на конец отчетного периода и за время поступления или выбытия в течении отчетного года. За предыдущие года информация просто переносится из прошлых отчетов.

Заполнение бухгалтерского баланса производится с учетом ПБУ 4/99 Бухгалтерская отчетность организации и Приказа Министерства финансов РФ от 22.07.03 № 67н О формах бухгалтерской отчетности .

Шапка бланка

Заполнение начинается с шапки бланка. При этом последовательность действий следующая:

Сначала заполняется строка, в которую вносятся данные об организации. Это название компании, её идентификационный код и вид деятельности (согласно учредительным документам).

После этого денежные потоки разделяются на три категории операций: текущие, инвестиционные и финансовые. В каждой категории выделяют две подкатегории: поступления и платежи.

Перед каждым видом операций расположены две графы, в которых отражается денежная сумма, которая прошла по этим операциям. В графе 3 указывается сумма за отчётный год, а в графе 4 — за предыдущий год.

Денежные потоки по текущим операциям

В поступлениях указывается общая сумма поступлений (строка 4110). После этого следует расшифровка в строках с 4111-й по 4119-ю:

· продажа товаров, работ и услуг;

· финансовые выплаты за аренду, лицензии, роялти;

· уступка прав требования денежных выплат;

· прочие поступления.

Заполнение данных по платежам осуществляется аналогичным образом. В строке 4120 указывается общая сумма платежей, а в строках с 4120-й по 4129-ю они расшифровываются

· деньги, потраченные на покупку товаров, работ и услуг;

· фонд заработной платы;

· проценты по кредитным обязательствам;

· финансы, потраченные на выплату налогов и прочих обязательных платежей;

· прочие платежи.

К текущим операциям относятся все операции, которые не могут быть с полной уверенностью отнесены к прочим разделам. В строке 4100 документа указывается сальдо денежных потоков.

Денежные потоки от инвестиционных операций

Под инвестиционными операциями подразумеваются вложения в научные проекты, а также долевое участие в других предприятиях, затраты на выплаты по подрядным договорам и на выплаты отдельным работникам в связи с инвестиционной деятельностью.

В строке 4210 указывается общая сумма поступлений. Далее следует расшифровка (строки 4211–4219):

· от продажи внеоборотных активов, к которым относятся недвижимость и нематериальные ценности, а также основные средства производства. Сюда не относятся финансовые вложения в сами активы;

· от сделок по отчуждению долей другого предприятия;

· от возврата выданных ранее займов и от продажи долговых бумаг;

· от вложений в акции и депозиты, в другие предприятия;

· прочие поступления.

В строке 4220 указывается общая сумма платежей. В строках 4221–4229 они расшифровываются:

· затраты на ремонт и модернизацию оборудования и на научные изыскания (в том числе внеоборотные активы);

· покупка акций и долей других предприятий;

· покупка долговых бумаг, затраты на займы;

· выплата процентов по обязательствам в связи с осуществлением инвестиционной деятельности;

· прочие платежи.

В строке 4200 формы 4 указывается сальдо денежных потоков от проведения инвестиционных операций.

Денежные потоки от финансовых операций

Финансовые операции — это привлечение дополнительного капитала. Он может быть представлен кредитами или займами, а также продажей доли собственного капитала.

Поступления указываются, начиная со строки 4310 (там указывается общая сумма поступлений). С 4311-й по 4319-ю строку они расшифровываются:

· полученные кредитные средства;

· увеличение вкладов участников;

· эмиссия акций;

· эмиссия облигаций (долговых бумаг).

Платежи указываются с 4320-й строки (общая сумма платежей). С 4321-й по 4329-ю строку они расшифровываются:

· выплаты собственникам при покупке акций и долей в случае выхода;

· выплата частей прибыли;

· выплаты по займам и кредитам, по долговым обязательствам.

В строке 4300 указывается сальдо денежных потоков по финансовым операциям.

Е.Н. Домбровская считает: «Составление отчетов о движении денежных средств регламентируется отдельным стандартом ПБУ 4/99 Отчеты о движении денежных средств (Сashflowstatements, 1992); целью стандарта является представление информации об исторических изменениях в денежных средствах и их эквивалентах посредством отчетов, в которых производится классификация потоков денежных средств в результате осуществления компанией операционной, инвестиционной и финансовой деятельности. ПБУ 4/99 требует, чтобы денежные потоки были классифицированы по трем видам деятельности — операционной, инвестиционной и финансовой, которые по содержанию аналогичны текущей, инвестиционной и финансовой видам деятельности, определенным для формирования отчета о движении денежных средств в РФ.»

Можно сказать, что при составлении Отчета о денежных средствах можно заметить как и куда поступают и уходят денежные средства. Так же при составлении нужно разобраться от каких видов деятельности поступили деньги.

Глава 2. Практическая часть (Вариант 1)