Содержание

- Договор на посреднические услуги

- Агентский договор: как обезопасить себя от «посягательств» налоговиков

- Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

- приведем 6 проигранных в суде ситуаций c доказательствами искусственного дробления:

- Отличия агентского договора от договора оказания услуг

- Существенные условия сделок по возмездным услугам и агентирования

- Что такое агентский договор на оказание услуг

- Агентский договор – что это, для чего он нужен?

Договор на посреднические услуги

ДОГОВОР НА ПОСРЕДНИЧЕСКИЕ УСЛУГИ №

г. «» г. в лице , действующего на основании , именуемый в дальнейшем «Заказчик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Посредник», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заказчик поручает, Посредник принимает на себя обязанность на условиях, предусмотренных настоящим договором в сроки .

2. ОБЯЗАННОСТИ ЗАКАЗЧИКА

2.1. Оплатить услуги Посредника в размере и сроки, указанные в настоящем договоре.

2.2. Представлять Посреднику информацию, необходимую для оказания услуг, согласно Приложению №1.

2.3. Рассматривать предложения Посредника в -дневный срок со дня их представления, давать по ним письменные заключения.

2.4. Выдавать Посреднику доверенности на проведение от лица Заказчика необходимых хозяйственных операций.

2.5. В случае отказа от заказанной услуги немедленно уведомить об этом Посредника с возмещением Посреднику фактически понесенных издержек и уплатой штрафа в размере рублей.

3. ОБЯЗАННОСТИ ПОСРЕДНИКА

3.1. Выполнять услуги, предусмотренные настоящим договором, в указанные сроки.

3.2. В случае невозможности выполнения услуг уведомить об этом Заказчика в -дневный срок, но не позднее. Уведомление о невозможности исполнения услуги равносильно прекращению действия договора и не несет за собой материальной ответственности для его участников.

4. РАСЧЕТЫ И ПОРЯДОК ОПЛАТЫ

4.1. За выполнение услуг, указанных в договоре, Заказчик выплачивает Посреднику рублей или % от .

4.2. Оплата производится не позднее дней с момента реализации услуг путем перечисления предусмотренных в п.4.1. суммы на расчетный счет исполнителя.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. В случае нарушения сроков оказания услуги, предусмотренных настоящим договором, Посредник выплачивает Заказчику неустойку в размере рублей или рублей за каждые просроченные сутки.

5.2. В случае несвоевременной оплаты Заказчиком услуг Посредника Заказчик выплачивает пеню в размере % от суммы, подлежащей выплате Посреднику.

5.3. Уплата неустойки не освобождает Посредника от исполнения договорных обязанностей.

6. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Заказчик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Агентский договор: как обезопасить себя от «посягательств» налоговиков

В последнее время налоговики все чаще стали «раскрывать миру глаза» на якобы обнаруженные ими схемы ухода налогоплательщиков от уплаты налогов. Одной из таких схем, по их мнению, является оформление между организацией (индивидуальным предпринимателем), находящейся на общей системе налогообложения, и индивидуальным предпринимателем, находящимся на «упрощенке», агентского договора. О том, как избежать претензий налоговиков, если организация использует агентские договорные взаимоотношения, читайте в статье.

По мнению налоговых органов, заключением агенсткого договора стороны прикрывают реально сложившиеся между ними трудовые отношения. По мысли налоговиков, лицо, находящееся на общей системе налогообложения, таким образом уклоняется от уплаты ЕСН и удержания в качестве налогового агента сумм НДФЛ, что приводит к неполноте уплаты сумм налогов и получению налогоплательщиком необоснованной налоговой выгоды. Поэтому налоговики считают своим долгом переквалифицировать подобный агентский договор в трудовой, доначислить налоги, пени, а также привлечь к налоговой ответственности.

Описанные выше обстоятельства выявляются налоговыми органами, как правило, в ходе проведения выездной налоговой проверки либо организации на общей системе, либо их партнера – индивидуального предпринимателя (ИП) на «упрощенке».

А теперь попробуем разобраться:

· к чему приведет содержание в агентском договоре признаков трудового договора;

· как нужно составить договор, дабы обезопасить себя от «посягательств» налоговиков;

· на какие моменты нужно обратить внимание.

Цель – доначисление налогов

Взыскать неуплаченный или не полностью уплаченный налог с налогоплательщика – организации или индивидуального предпринимателя – возможно как в судебном (абз. 3 п. 2 ст. 45 НК РФ), так и во внесудебном порядке (абз. 2 п. 2 ст. 45, ст. 46 НК РФ).

Так, одним из оснований для взыскания с налогоплательщиков налога в судебном порядке является изменение налоговым органом юридической квалификации сделки, совершенной налогоплательщиком. В данном случае речь идет о переквалификация сделки, иными словами, об изменении юридической квалификации заключенного налогоплательщиком договора, вследствие чего у налогоплательщиков возникает обязанность доплатить соответствующие налоги. То есть за переквалификацией следует доначисление налоговыми органами соответствующих налогов (подп. 3 п. 2 ст. 45 НК РФ).

Фактически из содержания данной нормы (подп. 3 п. 2 ст. 45 НК РФ) вытекает следующий вывод. Налоговые органы:

- могут переквалифицировать сделку в ходе проверки, доначислить вследствие этого налоги (а также и пени);

- не могут взыскать начисленные налоги в бесспорном порядке.

Получается следующее. В ходе проверки налоговики могут посчитать, что заключенный налогоплательщиком договор не соответствует действительному экономическому содержанию совершенных в его рамках сделок, и принять решение о его переквалификации. А значит, по итогам проверки они посчитают сумму недоимки и пени, возникшие в результате переквалификации, и выставят налогоплательщику требование об уплате. Если налогоплательщик добровольно заплатить откажется, то взыскать данную сумму недоимки должны будут в судебном порядке. Судебный порядок взыскания в данном случае можно рассматривать как некую гарантию от произвола налоговых органов.

Ошибки при составлении агентского договора и работа над ошибками

Очень часто в организации, где работает несколько человек, должность юриста в штатном расписании отсутствует. И тогда его обязанности, в том числе по составлению договоров, берут на себя или главный бухгалтер, или непосредственно генеральный директор, который сколь угодно хорошо может разбираться в конъюнктуре рынка, но в полной мере не представлять особенности договорной работы.

Поэтому для организаций, которые еще до сих пор «экономят» на юристах, все приведенное ниже может вызывать несомненный интерес. Ведь очень сложно, не владея специальными навыками, в данном случае в области юриспруденции, разобраться в определенных тонкостях, в частности в принципиальных отличиях агентского договора от трудового договора.

Итак, если отойти от юриспруденции и перейти к «обыденности», то можно сказать, что во многом то, чем занимается агент, может совпадать с обязанностями штатного сотрудника организации. И если не знать тонкостей и отличий между трудовыми отношениями и отношениями, вытекающими из договоров гражданско-правового характера, при составлении договора можно допустить те ошибки, которые впоследствии станут предметом «прений» с налоговиками.

Рассмотрим несколько ключевых моментов, на которые следует обратить внимание, чтобы для себя понять, как правильно нужно сформулировать отдельные положения договора, дабы избежать серьезных юридических неточностей.

Агент не сотрудник

Одна из ошибок, которые используют при составлении агентских договоров, – это наименование сторон договора.

Ошибочная формулировка

«Общество, именуемое в дальнейшем «О», с одной стороны, и индивидуальный предприниматель П., именуемый в дальнейшем «Сотрудник», заключили настоящий Договор о нижеследующем.

И далее по тексту договора везде упоминается в качестве одной из сторон Сотрудник, что в корне неверно. И это первое, на что обратят налоговики внимание, изучая договор, заключенный с индивидуальным предпринимателем».

Сотрудник, работник – эти термины косвенно указывают на то, что между сторонами заключен трудовой договор, со всеми вытекающими отсюда последствиями, включая начисленные налоги на заработную плату, такие, как ЕСН и НДФЛ.

В чем же принципиальные отличия межу агентом и штатным сотрудником?

Согласно положениям Трудового кодекса РФ сотрудник обязан:

- подчиняться установленному на предприятии трудовому распорядку и соблюдать трудовую дисциплину (ст. 189 ТК РФ);

- соблюдать установленный в организации режим рабочего времени (раздел IV «Рабочее время» ТК РФ);

- выполнять трудовые функции, обусловленные положениями трудового договора.

При этом в отношении него должны соблюдаться все гарантии и компенсации, установленные законодательством РФ, включая выплату заработной платы, оплату отпусков, выплату соответствующих пособий, оплату командировок и т.д.

Что касается агента, то по агентскому договору он обязуется за вознаграждение совершать по поручению принципала юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 ГК РФ).

Предположим, что в нашем случае он совершает действия от имени и за счет принципала.

Тогда согласно ст. 1011 ГК РФ к данным отношениям применяются в части, не урегулированной главой об агентировании, положения, относящиеся к договору поручения (глава 49 ГК РФ).

В частности, речь идет об исполнении агентом поручений принципала. К данным отношениям будет применяться ст. 973 ГК РФ.

Агент будет обязан исполнять данное ему поручение в соответствии с указаниями доверителя. Указания доверителя должны быть правомерными, осуществимыми и конкретными.

Однако при этом агент не подчиняется ни трудовой дисциплине, не имеет строго определенного режима работы, у него нет должностной инструкции, в пределах которой он выполняет свои функции, ему не положен отпуск, и оплачивать ему больничный лист принципал не будет. Агент ведет предпринимательскую деятельность, основанную на риске.

А за выполнение своих функций согласно ст. 1006 ГК РФ ему будет выплачено агентское вознаграждение.

Применительно к наименованию сторон в договоре это означает, что при составлении агентского договора нужно пользоваться терминологией, применяемой гражданским законодательством в отношении данного вида договора, и правильная формулировка должна звучать следующим образом:

«Общество, именуемое в дальнейшем «Принципал», с одной стороны, и индивидуальный предприниматель П., именуемый в дальнейшем «Агент», заключили настоящий Договор о нижеследующем».

Но применять в договоре правильное наименование сторон договора – это еще не все. Нужно отразить в нем суть отношений, возникших между организацией и ИП, причем из договора должно четко следовать, что эти отношения не носят трудовой характер.

Рабочего места у агента нет

Агент не является сотрудником организации, поэтому рабочего места у него нет и быть не может.

«Фирма обязана:

Создать все необходимые условия, включая обеспечение рабочим местом, для выполнения Агентом своих функций по Договору».

Под рабочим местом понимается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

При этом в обязанности работодателя вменена согласно ст. 212 ТК РФ организация контроля за состоянием условий труда на рабочих местах.

Что же касается агента, то согласно ст. 975 ГК РФ (а как мы уже отметили, в нашем случае к взаимоотношениям агента и принципала применяются положения договора поручения) принципал, если иное не предусмотрено договором, обязан обеспечить агента средствами, необходимыми для исполнения поручения.

Отсюда следует вывод, что, во-первых, он может это и не делать, если такое положение установлено договором, т.е. если в агентском договоре прямо прописано, что агент сам обеспечивает себя всем необходимым для исполнения поручения.

Причем даже если такого положения в договоре нет, то понятие «обеспечение средствами» не включает в себя организацию рабочего места. Это может быть предоставление технических средств, необходимой документации, транспорта и т.д. Кроме того, агент может понести расходы, которые принципал обязан ему возместить, если иное не оговорено договором (ст. 975 ГК РФ).

У работодателя такого права выбора нет. Его «святая» обязанность – организовывать сотруднику рабочее место. Кроме того, работник выполняет все поручения работодателя за его счет, за что и получает заработную плату.

Поэтому в агентском договоре нужно указать следующее:

«Принципал обязан:

- обеспечивать агента средствами, необходимыми для исполнения поручения;

- возмещать агенту понесенные им издержки в процессе исполнения поручения Принципала».

По агентскому договору

следует платить вознаграждение

Это один из ключевых моментов: агент получает за выполненное поручение принципала агентское вознаграждение.

«Условия оплаты

За оказание услуг Фирма выплачивает Агенту ежемесячную заработную плату, исчисляемую в соответствии с Отчетом о работе Сотрудника».

Согласно положениям ст. 129 ТК РФ заработная плата (оплата труда работника) представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.

При этом в соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Что же касается взаимоотношений агента и принципала, то последний обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре. При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты вознаграждения (ст. 1006 ГК РФ).

Таким образом, разница между выплатой зарплаты и агентского вознаграждения налицо.

А это значит, что в договоре положения об условиях оплаты должны выглядеть следующим образом:

«Условия оплаты

За оказание услуг Принципал выплачивает Агенту вознаграждение, исчисляемое в соответствии с Отчетом Агента за определенный период».

Отвечаем по обязательствам

И последнее, на что хотелось бы обратить внимание, – это ответственность сторон по договору. В первую очередь речь пойдет об ответственности агента.

К сожалению, иногда при составлении договоров происходит путаница в понятиях. Для специалистов без специального юридического образования сложно разобраться в различиях в видах ответственности, в частности в отличиях гражданско-правовой ответственности от материальной.

«Ответственность сторон

Агент несет материальную ответственность за все действия, совершенные с нарушением тарифов и правил продажи, установленных инструкциями, циркулярными письмами и другими документами Фирмы».

Нормами Трудового кодекса РФ установлена обязанность сторон трудового договора (работника или работодателя) возместить ущерб, причиненный одной стороной другой стороне этого договора (ст. 232).

При этом, согласно ст. 233 ТК РФ материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предусмотрено Трудовым кодексом РФ или иными федеральными законами.

Таким образом, понятие «вопросы материальной ответственности» возникает только между сторонами трудовых отношений.

Однако в гражданско-правовых отношениях наступает ответственность за нарушение сторонами обязательств, в порядке, определенном главой 25 «Ответственность за нарушение обязательств» ГК РФ, т.е. речь идет об обязанности должника возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства.

Поэтому в агентском договоре лучше всего определить ответственность сторон следующим образом:

«Ответственность сторон

- В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору она обязана возместить другой стороне причиненные убытки, в порядке, установленном действующим законодательством РФ.

- Неисполнение или ненадлежащее исполнение одной из сторон условий настоящего Договора, приведшее к материальным потерям другой стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного действительного ущерба.

- За нарушение других условий Договора стороны несут ответственность в порядке, установленном действующим законодательством РФ».

Если исправить не успели

Но может такое случиться, что налоговики придут на проверку раньше, чем договорная работа организации будет приведена в порядок. И тогда объяснений с ними не избежать. Придется доказывать, что заключенный с индивидуальным предпринимателем договор обладает всеми признаками агентского договора. Правда, в зависимости от сделанных в договоре ошибок сделать это будет либо легче, либо сложнее, либо практически невозможно.

В соответствии с нормами ст. 431 ГК РФ для юридической квалификации договора необходимо выяснить цели его заключения и действительную волю сторон.

Так, договор может быть заключен организацией с индивидуальным предпринимателем, например, вследствие увеличения оборота организации, приобретения продукции, работа с которой требует специальных познаний, которыми и обладает ИП. Поэтому организация и приняла решение заключить с ним агентский договор.

Далее нужно будет доказывать, что заключенный договор не является трудовым, поскольку не содержит существенных условий, требуемых ст. 57 ТК РФ.

А дальше в зависимости от того, что «неправильное» (взятое из трудового договора) указано в договоре, нужно будет делать основной акцент на то, чего там нет.

В частности, еще раз обращаем внимание, что в нем не должно содержаться указаний на обязанность исполнителя следовать правилам внутреннего трудового распорядка, не должен быть определен рабочий день, не должны быть указаны виды социального страхования, которые были бы непосредственно связаны с трудовой деятельностью.

Кроме того, необходимо будет указать на то, что индивидуальный предприниматель в штат организации не зачислялся, ему не производилась оплата больничных листов, не предоставлялся ежегодный оплачиваемый отпуск с сохранением среднего заработка.

Отдельно стоит указать на то, что агент самостоятельно определяет приемы и способы выполнения заданий (за исключением случаев, когда он действует в соответствии с указаниями принципала). Для него не должен быть установлен режим работы, график рабочего времени и т.д.

Отдельно следует указать на порядок выплаты вознаграждения агенту. Оно должно выплачиваться на основании отчета о работе. Причем выплата вознаграждения также может ставиться в зависимость от определенных условий. Так, например, одним из таких условий может быть то, что сделки, совершенные агентом от имени принципала, должны быть оплачены контрагентом, а товар контрагенту должен быть отгружен.

И только после этого агент составляет отчет и принципал выплачивает ему вознаграждение.

Кроме того, еще одним свидетельством гражданско-правового характера отношений агента и принципала может служить, в частности, и тот факт, что выплаты по договору могут не носить регулярный характер, допустим, если они ставятся в зависимость от соблюдения перечисленных выше условий.

Так, документально можно подтвердить, что даже если работа по договору велась, например агентом заключались контракты, но если условия для выплаты вознаграждения выполнены не были (допустим, товар не отгрузили), то оно и не было выплачено агенту.

Что говорит суд

А что же говорит по этому поводу суд? Как он относится к переквалификации гражданско-правовых договоров в трудовые?

На примерах судебных споров по вопросам переквалификации договоров об оказании услуг можно оценить аргументы суда, которые налогоплательщик может использовать в полной мере при защите своих интересов в ситуации с переквалификацией налоговыми органами заключенных агентских договоров в трудовые.

По мнению суда, выраженному в Постановлении ФАС Западно-Сибирского округа от 11.12.2006 N Ф04-8292/2006(29245-А45-42) по делу N А45-10543/06-52/297, для переквалификации гражданско-правовых договоров и установления факта заключения трудовых договоров недостаточно сделать анализ текста договора. Суд исходил из того, что в соответствии с нормами ст. 431 ГК РФ необходимо выяснять действительную волю сторон при заключении договоров, в том числе у физических лиц, являющихся исполнителями по договорам.

В частности, суд отмечает, что необходимо исследовать трудовые книжки физических лиц на предмет заключения трудовых договоров с организацией, выяснить вопрос о систематическом осуществлении физическими лицами деятельности по гражданско-правовым договорам.

В свою очередь ФАС Московского округа в Постановлении от 30.06.2008 N КА-А40/5891-08 по делу N А40-61103/07-107-354 указал, что перезаключение договоров возмездного оказания услуг в течение нескольких лет не может являться признаком трудового договора, поскольку срочный трудовой договор в силу ст. 59 ТК РФ может быть заключен только в определенных данной статьей случаях. При этом при отсутствии достаточных оснований для заключения срочного трудового договора такой договор считается заключенным на неопределенный срок (ст. 58 ТК РФ).

Кроме того, по мнению суда, ежемесячная оплата по договору возмездного оказания услуг не делает этот договор трудовым, поскольку в силу требований ст. 136 ТК РФ заработная плата работнику по трудовому договору выплачивается два раза в месяц.

Также суд указал, что налоговый орган должен был представить доказательства соответствия трудовых функций работников и услуг, оказываемых исполнителями по договорам, а также провести исследование должностных инструкций организации.

ФАС Волго-Вятского округа в Постановлении от 03.03.2008 по делу N А31-1340/2007-15 отметил, что гражданско-правовые договоры (в этом решении речь идет о договорах об оказании услуг) не соответствуют установленному трудовым законодательством понятию трудового договора.

Суд это объясняет тем, что в них не согласована конкретная специальность в соответствии со штатным расписанием, не оговорено подчинение работника правилам внутреннего трудового распорядка, обеспечение работодателем условий труда, предусмотренных трудовым законодательством.

Кроме того, по мнению суда, налоговая инспекция должна представить достаточные доказательства, неопровержимо свидетельствующие о наличии трудовых отношений либо о наличии в действиях физического лица (в данном решении также речь шла об индивидуальном предприниматели) признаков недобросовестности, направленных на получение необоснованной налоговой выгоды.

Таким образом, судебная практика складывается весьма благоприятно для налогоплательщиков.

В заключение хотелось бы отметить следующее. Не стоит экономить на юридических услугах, поскольку отсутствие профессиональных знаний иногда может грозить гораздо большими финансовыми потерями, чем плата за правовую экспертизу договора, и необходимостью решения проблем, возникающих с налоговиками.

Агентский договор в связке со специальными режимами налогообложения — один из самых распространённых инструментов налоговой оптимизации. Эксперты TaxCoach считают, что своей популярностью обязан не только кажущейся простоте, но и регулярным маркетинговым усилиям налоговых «кудесников». Термин «агентская схема» и его разновидность «обратная агентская схема» прочно заняли место не только в головах предпринимателей, консультантов и бухгалтеров, но и в арбитражной практике.

Мы проанализировали 300 дел по искусственному дроблению за 2017-2019 год (охват анализа составил 95% по всей России). Агентский договор упоминается в них как элемент «построения схемы» более, чем в 10% случаев.

Напомним, агентский договор может опосредовать собой две модели взаимодействия: модель комиссии и модель поручения. По модели комиссии заинтересованное лицо (принципал, комитент) даёт поручение другой стороне (агенту, комиссионеру) на совершение сделок от имени комиссионера, но в интересах и за счёт заинтересованного лица. То есть заинтересованное лицо как бы скрывается за «спиной» комиссионера. Хотя комитент и может быть упомянут в договоре, заключаемом комиссионером, права, обязанности и ответственность перед третьими лицами возникают у последнего. 📌 Реклама Отключить

В модели поручения агент действует от имени принципала, в его интересах и за его счёт. По сути агент действует на основании доверенности и все сделки заключаются от имени заинтересованного лица. Следовательно, все права и обязанности по заключаемым сделкам возникают у принципала.

Перечисленные особенности при правильном использовании могут обеспечить очевидные преимущества агентского договора как в отношении функции сбыта (особенно территориально-обособленного), так и в отношении функции закупа:

- распределение зон (территорий) ответственности при организации продаж и/ или закупа;

- оптимизация управленческих процессов взаимодействия с поставщикам и/или покупателями;

- максимально возможный охват рынка (территорий) бизнесом через развитие сети партнёров-агентов. 📌 Реклама Отключить

А в качестве приятного «побочного эффекта»:

- уменьшение размера выручки агента и, как следствие, возможность применения специального налогового режима

Широкое распространение и кажущаяся простота агентского договора при посредничестве «налоговых копперфильдов» и пренебрежения очевидным табу — заключения сделки исключительно в целях налоговой экономии — уводит налогоплательщиков в налоговый спор.

По мнению ФНС (См. Письмо Федеральной налоговой службы РФ от 13 июля 2017 г. № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)») об искусственности агентского договора свидетельствуют:

📌 Реклама Отключить

- факты перечисления комиссионером, принявшим товар на реализацию, денежных средств до фактической продажи товара (агент действует за счет принципала и не может его финансировать);

- включение в договор обязанности агента оплатить товар не позднее определенной даты или условия о перечислении оплаты за товар частями независимо от его реализации. Агент не может быть точно уверен, когда продаст товар, поэтому он не может брать на себя риски принципала и перечислять ему свои денежные средства. Такие условия характерны для договора поставки, но не агентского договора;

- отсутствие отчетов агента или их несоответствие требованиям закона и/или условиям договора;

- применение агентских договоров при фактическом отсутствии у агента или комитента трудовых, материальных и иных ресурсов для реального исполнения договора, то есть отсутствие какой-либо реальной финансово-хозяйственной деятельности одной из сторон договора. 📌 Реклама Отключить

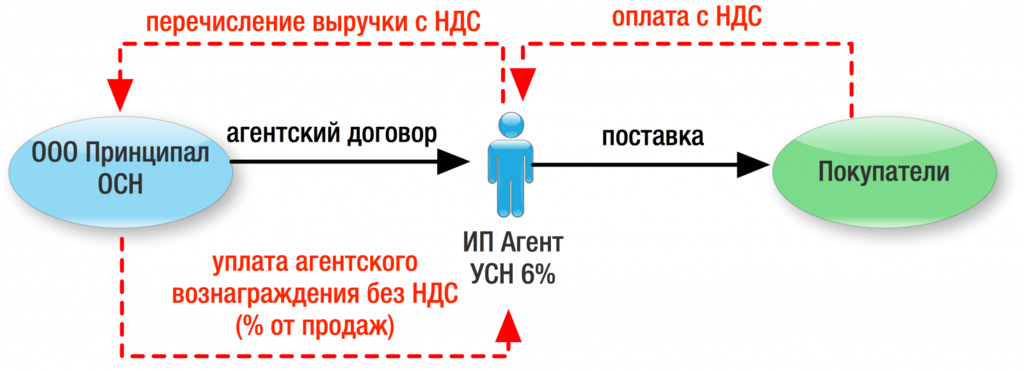

Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

Принципал на ОСН реализует товары через подконтрольного ему Агента на УСН, выводя таким образом часть получаемой прибыли в виде уплаты агентского вознаграждения под более низкую ставку налога.

Однако сквозной анализ судебных дел вновь обнаружил несколько неожиданных выводов:

Во-первых, все больше в роли псевдо-агента выступает как раз сам налогоплательщик. Скорее всего, из желания контролировать весь «входящий» поток выручки (агент на продажах) либо ключевые связи с поставщиками (если он агент на закупе).

Во-вторых, подавляющее большинство дел касается использования широко разрекламированной модели «обратного агента».

📌 Реклама Отключить

Чтобы внести немного ясности в умы отечественных предпринимателей,

приведем 6 проигранных в суде ситуаций c доказательствами искусственного дробления:

1. Оптовая компания на ОСН (налогоплательщик) два с половиной года поставляла продукты муниципальным детским садам. Поскольку покупателям в силу своего статуса входной НДС был не нужен, налогоплательщик оформил с двумя подконтрольными компаниями на УСН агентские договоры и перезаключил контракты с садиками на них. Теперь они поставляют продукты муниципальным образованиям, а Оптовая компания эти продукты только закупает у своих поставщиков. Вот он «обратный агент» — налогоплательщик. Экономия очевидна: вся конечная поставка теперь не облагается НДС. Этот налог возникает только с вознаграждения новоиспеченного агента, а основная выручка облагается по ставке упрощенцев. 📌 Реклама Отключить

Налоговый орган подобный креатив, конечно, не оценил. (Постановление АС Поволжского округа от 04.10.2018 по делу №А12-34781/2017)

Доказательствами схемы послужили:

- регистрация принципалов по адресу налогоплательщика;

- историческая взаимозависимость по участникам и руководителям;

- наличие совместителей у агента и принципалов;

- свидетельские показания о фактической поставке продуктов одними и теми же лицами, одними и теми же транспортными средствами от имени всех компаний;

- большая часть выручки принципалов в итоге «оседала» у агента в виде перечислений на закуп товара.

2. ИП на ОСН помимо собственных продаж продуктов, также выступала агентом на закупе для нескольких ИП на УСН, в том числе своего супруга. Аналогично в этой ситуации выручка от конечной реализации через подконтрольных субъектов подлежала обложению по более низкой ставке принципалов. Налоговые органы установили выдачу принципалами доверенностей налогоплательщику на представление их интересов в банке, а также единый IP-адрес, с которого шло управление банковскими счетами всех субъектов. В дополнение один из принципалов прямо заявил, что за регистрацию ИП он получает 5000 руб. в месяц от «псевдо-агента». (Постановление АС Поволжского округа от 24.01.2019 по делу №А12-1656/2018). 📌 Реклама Отключить

3. Общество-налогоплательщик изготавливало и продавало мясные и рыбные консервы, применяя УСН. Однако на протяжении долгого периода времени всё это оно делало не в своих интересах, а как агент ряда компаний. В функции агента входило: закуп сырья, производство продукции и ее отгрузка конечным покупателям. При этом даже товарные знаки реализуемой продукции были также зарегистрированы на агента. Налоговая установила у принципалов классические признаки фирм-однодневок (учредительство лица в 596 организациях, исключение из ЕГРЮЛ как недействующего лица, прекращение деятельности присоединением, выполнение подписи неустановленным лицом и т.п.) и вменила агенту всю выручку группы. (Постановление АС Северо-Западного округа от 06.02.2019 по делу №А21-8557/2017).

📌 Реклама Отключить

Более «классические» примеры необоснованного использования агента, выявленные налоговым органом:

4. Закуп хоз.товаров велся от лица трех компаний, отгружающих далее продукцию по оптовому направлению через ООО «Агент», а в розницу — через поставку ИП Собственник на ЕНВД.

Налоговая вменила всю деятельность одной из закупочных компаний, доказав:

- взаимозависимость всех субъектов;

- закуп товаров у одних и тех же поставщиков и их реализация через одного агента;

- совпадение юридических адресов субъектов группы с фактическим адресом деятельности налогоплательщика;

- миграцию сотрудников между компаниями группы;

- совпадение телефонных номеров и адресов электронной почты; 📌 Реклама Отключить

- единое управление расчетными счетами;

- наличие зависшей кредиторской задолженности в значительном объеме перед агентом, которую он даже не пытался взыскать, что «не характерно для организаций, ведущих независимую хозяйственную деятельность и не оказывающих влияния на принимаемые хозяйственные решения друг друга» и т.п.

Вообще отсутствие финансовой дисциплины — один из частых признаков искусственности отношений в группе при реализации любых договорных конструкций.

5. Взаимозависимый с налогоплательщиком ИП-комиссионер на продажах (один из бенефициаров бизнеса, поскольку к сторонним агентам доверия нет, а так в моменте безопаснее, думают собственники) задерживает перечисление выручки ряду принципалов, чтобы они не превысили лимиты по УСН. (Постановление АС Западно-Сибирского округа от 06.03.2018 по делу №А46-16687/2016). Что, опять же, несвойственно нормальным хозяйственным отношениям.

📌 Реклама Отключить Интересно, что в подавляющем большинстве судебных дел использование агентского договора имеет какие-то гротескные черты. Что ни кейс — то доведенная до абсурда ситуация. Суд и налоговая даже не вспоминают про надлежащее оформление отчетов и т.п. И так достаточно признаков «схемы». Одновременно это вселяет уверенность, что случаи разумного применения конструкции потому в судебной практике и отсутствуют, что в действительности вопросов особых не вызывают. До судов доходят только экстравагантные реализации: 6. ООО-собственник недвижимости на УСН часть активов сдало в аренду взаимозависимой компании, при этом заключив с ней агентский договор на представление ее интересов со сторонними субарендаторами. Искало этих субарендаторов, собирало с них на свои счета арендные платежи и т.п. Очевидно, что никакой деловой цели в подобных отношениях, кроме как разделить фактически выручку между несколькими лицами по УСН — нет. 📌 Реклама Отключить

По сути, все претензии к налогоплательщику сводятся к отсутствию у его контрагентов самостоятельности (независимости от него) и самодостаточности (могут и без него сами работать), а также к отсутствию деловой цели отношений (наличие любой иной цели сделки, нежели получение налоговой экономии). Это краеугольные камни в защите от любых претензий в искусственном дроблении. И если они есть — то взаимозависимость, пересечение по сторонним контрагентам, единое управление и т.п. уже не так страшны:

ИП принципал передавал ГСМ на реализацию обществу, в котором у него была доля в 19%. Имелось совпадение телефонов и адресов контактных лиц, бухгалтерское обслуживание велось одним и тем же лицом, а вознаграждение агента в 1,5-2 раза отличалось от стоимости услуг другим лицам. Однако суды поддержали налогоплательщика-агента, которому налоговый орган пытался вменить всю выручку принципала. Аргументами защиты стало: наличие сторонних независимых принципалов у налогоплательщика. Самостоятельный закуп ГСМ принципалом у лиц, с которыми налогоплательщик никогда не имел хозяйственных отношений. (Постановление АС Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017).

📌 Реклама Отключить

Работая по агентской модели, необходимо также помнить о:

- соблюдении финансовой дисциплины между контрагентами: отсутствие зависших задолженностей, авансирования принципала, необычных форм расчетов;

- тщательном оформлении первичной документации, опосредующей отношения (отчеты агента, перевыставление счетов-фактур и т.п.);

- экономической целесообразности и добросовестности в отношениях сторон: минимальное вознаграждение агента на закупе может объясняться его встречной выгодой в аккумулировании дополнительных объемов поставки по более низкой цене, а максимальное вознаграждение агента на сбыте — обеспечением стабильной реализации дополнительных объемов продукции принципала и т.п.

Отличия агентского договора от договора оказания услуг

ГК РФ обозначает разновидности возмездных сделок в зависимости от их целей и содержания. Оказание платных услуг – выполнение действия за определенное денежное или иное вознаграждение. Прежде чем указать: чем агентский договор отличается от договора оказания услуг, нужно установить правовую сущность сделок.

Соглашение о возмездных услугах основано на обязанности исполнителя действовать по заданию заказчика за плату – стоимость работы. Определение агентского договора основывается на другом содержании. Разница между агентским договором и договором оказания возмездных услуг заключается в следующих особенностях:

- Представительство – агент действует сам или от имени принципала, взаимодействует с третьей стороной сделки – в зависимости от характеристики правоотношения.

- Действия агента оплачивает принципал.

- Отношения агента и принципала зависят от специфики интересов. Такой конструкцией активно пользуются риэлторкие фирмы, которые обязуются снять, сдать, купить или продать квартиру в интересах собственника (покупателя), арендатора, съемщика недвижимости.

Существенные условия сделок по возмездным услугам и агентирования

Отличие агентского договора от договора оказания возмездных услуг заключается в предмете сделки, т.е. типе, характере и условий отношений. Возмездные услуги носят нематериальный характер и должны соответствовать российскому законодательству. Срок оказания обозначается в договоре. Он должен быть исполнен лично, если стороны не договорились о посреднике.

Разница между агентским договором и договором оказания услуг основана на том, что у агентирования есть одно базовое условие – предмет, т.е. специфика действия, которое агент соглашается выполнить от имени и за деньги принципала, — человека (или организации), доверившего посреднику представление своих интересов в отношении с третьими лицами. Агент также может заключать сделки от своего имени, но его расходы всегда оплачивает принципал.

В отличие от сделки оказания платных услуг, агентирование не всегда ограничивается сроками. Оно прекращается при отказе одной из сторон от обязательства, если договор бессрочен.

Иные особенности сделок

Отличия агентского договора и договора оказания услуг, в целом, можно свести к следующим критериям:

- субъект – в агентировании интересы принципала опосредованы представительством агента, в то время как в возмездном договоре: заказчик и исполнитель действуют лично, если не предусмотрено иное;

- объект – агентирование сосредоточено на отношениях представительства — для последующих юридических действий в интересах принципала. Оказание услуг ограничено содержанием задания заказчика и работы исполнителя;

- регулируемые нормы.

Разница между агентским договором и договором оказания возмездных услуг заключается в разных нормах ГК РФ и последствиях неисполнения взятых на себя обязательств.

Односторонний отказ от исполнения сделок

Выяснить: является ли агентский договор договором оказания возмездных услуг можно, обратившись к положениям ГК РФ. Сделки разные, так как для каждого вида договоров существуют свои правила.

Согласно ГК РФ – ст. 382, заказчик может передумать оплачивать услуги, если возместит уже произведенные на момент отказа затраты исполнителя. Отказ исполнителя возможен, только если он в состоянии полностью возместить расходы заказчику.

Отказ от агентского договора, ограниченного сроком, и в пределах этого срока, невозможен, если только стороны заранее не предусмотрели такое условие. При бессрочной сделке отказ возможен после предварительного уведомления контрагента стороной, инициировавшей прекращение агентирования.

Агентский договор и договор оказания возмездных услуг – платные сделки. Гражданское законодательство не конкретизирует порядок оплаты договора возмездных услуг. Он согласуется индивидуально, но не должен противоречить ГК РФ – ст. 424. Агентское вознаграждение выплачивается согласно нормам ГК РФ – ст. 1006. Срок оплаты, если он не указан в договоре, составляет неделя после того как принципалу был предоставлен отчет о проделанной работе.

При выборе: агентский договор и договор оказания услуг — что лучше, нужно ориентироваться на объем и стоимость работ. По агентскому договору принципал должен вознаградить услуги специалиста и затраты на сделку (другие действия), за которые отвечает такой посредник. В рамках агентирования может быть заключено субагентское соглашение, т.е. фактическое передоверие отношения еще одному посреднику.

Агентирование ориентируется на высокую квалификацию, профессиональные навыки посредника, которых может не быть у принципала. Сделка по возмездным услугам предполагает личное взаимодействие заказчика и исполнителя, без необходимости оплачивать работу посредников.

Разница между договором оказания услуг и агентским договором не умаляет достоинств каждого из них. Важно ориентироваться на цели и фактический объем правоотношений. Разногласия между контрагентами разрешаются в претензионном и судебном порядке.

Что такое агентский договор на оказание услуг

Агентский договор – что это, для чего он нужен?

Корректно составленный агентский несколько отличается от стандартного контракта. Документ имеет принципиальное различие как в правовых отношениях между сторонами сделки, так и в характере проделанной исполнителем работы.

Чтобы грамотно составить бумагу и учесть все необходимые нюансы, рассмотрим распространенные причины и специфику ее составления.

Что это за договор?

Во-первых, это бумага, контролирующая соблюдение прав и выполнение обязательств участников договора. Он имеет реальную юридическую силу и оформляется с целью сохранения интересов сторон сделки. В случае не оговоренного нарушения пунктов документа, пострадавшая сторона может подать исковое заявление о возмещении причиненного ущерба.

Несколько другие нюансы предполагаются если нарушение зафиксировано в документе. В таком случае действия пострадавшей стороны уже регламентированы документом.

Именованиям сторон сделки также присуща своя специфика: исполнителя называют агентом, а заказчика – принципалом. При этом агент может действовать от своего имени или от имени принципала.

Во-вторых, в отличие от контракта, агентский договор обладает более широкой направленностью и исключительно формальностью отношений между заказчиком и исполнителем. Он не предполагает личного контакта и основывается на посредничестве.

Допустим, это может быть договор на осуществление поставок в течение оговоренного периода. Заключив данный договор, исполнитель обязуется доставлять продукцию заказчику в указанный им срок. Но для того, чтобы поставка была реализована в надлежащий срок, стороны сделки заключают контракт о конкретной перевозке.

Таким образом, агентский договор составляется для осуществления возможных поставок в течение какого-то промежутка времени. Чтобы назначить дату исполнения обязательств необходимо заключить контрактный договор, где будет указанно число привоза и характеристики продукции.

Агентский договор отличается от контрактного наличием конечного материального продукта. Как было показано, договор между агентом и принципалом имеет более формальный характер и определяет специфику прав и обязательств между сторонами.

Агентский договор заключается при услугах посредничества, в коммунальной сфере, транспортной, риэлтерской (агенты недвижимости), маркетинговой (главным образом это поиск клиентской аудитории). Контракт имеет материальную основу, согласно которой по истечении указанного в документе времени исполнитель обязан предъявить материальный результат своего труда.

Особенности формального содержания договора

Как и в любом документе, наделенном юридической силой, агентский договор начинается с коротких данных об его участниках. Указывается наименование принципала (им выступает открытое акционерное общество) и лицо, что выражает его интересы.

Персона может быть как физическая, так и юридическая. Также указывается наименование исполнительного агентства. Исполнительная сторона может быть как организацией, так и отдельной персоной.

Кратко указывается предмет договора. Ним может выступать вид юридических, либо фактических услуг.

Комплекс прав и обязательств сторон. Здесь четко прописывается задача исполнительной стороны, сроки ее выполнения. По окончанию сделки, агент обязан представить отчет о проделанной работе. Принципал должен будет известить исполнителя о решении касаемо отчета в течение 30 суток со дня завершения сделки.

Кроме того, заказчик указывает оговоренную прежде сумму вознаграждения. Если на агента ложатся какие-либо расходы, их компенсация входит в сумму вознаграждения. Затем прописывается дата материальной награды и сумма, которую может получить исполнитель вследствие просрочки оплаты.

Данная компенсация отображается в виде пени, то есть за каждый день просрочки насчитываются проценты.

Назначается вид штрафной санкции в случае неисполнения агентом фиксированных обязательств. Это могут быть убытки или неустойки, которые прописаны в договоре или нет. Стороны сделки выбирают один из пунктов.

Оговаривается ситуация форс-мажора. Это обстоятельства, при которых агентство не может выполнить свои обязанности в результате неконтролируемых условий. Указывается допустимый срок форс-мажора, по истечению которого договор расторгается. Помимо этого, прописывают ситуации изменений документа и их специфику.

Стороны обязуются налаживать спорные ситуации. Крайний вариант – обращение в суд.

В конце договора пишут реквизиты сторон сделки, адреса прописки и ставят подписи. Лишь в такой форме документ считается действительным. Образцы документа должны быть у обеих сторон договора. Его положение регламентируется Гражданским Кодексом России № 49 – 51.