Содержание

- Бухгалтерский учет финансовых вложений

- Приобретение финансовых вложений

- Выбытие финансовых вложений

- Финансовые вложения и бухгалтерская отчетность

- Долгосрочные и краткосрочные финансовые вложения — что это такое? Их виды, учет и анализ

- Долгосрочные и краткосрочные финансовые вложения, их виды и объекты

- Краткосрочные финансовые вложения, что это?

- Анализ краткосрочных финансовых вложений

- Что такое краткосрочные финансовые вложения?

- Итоги

- Учет долгосрочных инвестиций и финансовых вложений

- Долгосрочные финансовые вложения – актив или пассив?

- Долгосрочные финансовые вложения в балансе

- Анализ долгосрочных финансовых вложений

Финансовые вложения — это активы, которые приносят организации доход в форме процентов, дивидендов и т.п. (п. 2 ПБУ 19/02).

К финансовым вложениям относятся, например:

-

ценные бумаги;

-

вклады в уставные (складочные) капиталы других организаций;

-

займы, предоставленные другим организациям;

-

дебиторская задолженность, приобретенная по договору цессии на основании уступки права требования;

-

вклады организации-товарища по договору простого товарищества.

Бухгалтерский учет финансовых вложений

Бухгалтерский учет финансовых вложений регулируется ПБУ 19/02 «Учет финансовых вложений».

Приобретение финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из цены приобретения и после принятия к учету финансовых вложений пересчету не подлежит (п. п. 8, 9, 18, 21 ПБУ 19/02).

Финансовые вложения, учитываются на счете 58 «Финансовые вложения».

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 «Финансовые вложения».

Например, на субсчете 58-2 «Долговые ценные бумаги» счета 58 «Финансовые вложения» учитываются векселя и облигации.

При приобретении финансовых вложений по дебету счета 58 «Финансовые вложения» отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за финансовые вложения (п. 9 ПБУ 19/02).

Так, при оплате финансовых вложений, первоначальная стоимость финансовых вложений отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Отметим, что поскольку одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02), беспроцентные займы, выданные организацией, финансовыми вложениями не являются.

Выдача беспроцентного займа никаких экономических выгод организации принести не может.

Поэтому выданные организацией беспроцентные займы на счете 58 отражать не следует.

Логично использовать для их отражения счет 76 «Расчеты с разными дебиторами и кредиторами».

Информация о таких займах отражается в разд. II баланса по статье «Дебиторская задолженность».

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», а процентные займы, выданные работникам организации, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 «Финансовые вложения» в корреспонденции с субсчетом 91-2 «Прочие расходы».

Финансовые вложения и бухгалтерская отчетность

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Так, по строке 1170 «Финансовые вложения» бухгалтерского баланса указывают приобретенные организацией акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

Отметим, что по строке 1170″Финансовые вложения» отражают долгосрочные финансовые вложения (п. п. 2, 3 ПБУ 19/02), то есть такие, срок погашения (обращения) которых превышает один год после отчетной даты.

Стоимость краткосрочных финансовых вложений (со сроками обращения или погашения не более 12 месяцев после отчетной даты) следует отразить по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» бухгалтерского баланса.

Согласно разъяснению Минфина России, по строке 1170 «Финансовые вложения» бухгалтерского баланса следует отражать также и информацию о сумме денежных средств, перечисленных организацией в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов (Письмо от 06.02.2015 N 07-04-06/5027).

Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н, то для подробной расшифровки информации о финансовых вложениях заполняются таблицы 3.1 и 3.2, включенные в состав типовой формы пояснений к балансу.

Долгосрочные и краткосрочные финансовые вложения — что это такое? Их виды, учет и анализ

Долгосрочные и краткосрочные финансовые вложения, являются вложениями денежных средств или же других активов в ценные бумаги различных субъектов, занимающихся ведением хозяйственной деятельности.

Основные цели всех финансовых вложений это – получение прибыли, превращение своих сбережений в ценные бумаги, обладающие высокой ликвидностью, установление официальных отношений с предприятием-эмитентом либо взятие над ним контроля, получение доступа на определенные рыночные сегменты, создание корпоративных интегрированных структур.

Долгосрочные и краткосрочные финансовые вложения, их виды и объекты

РЕКОМЕНДУЕМ: ТОП 3 ЛУЧШИХ БРОКЕРА НА 2020 ГОД

2007 год. БОНУС $1500 НА СЧЕТ. |БЕСПЛАТНОЕ ПРЕДЛОЖЕНИЕ!|обзор/отзывы

2007 год. БОНУС $1500 НА СЧЕТ. |БЕСПЛАТНОЕ ПРЕДЛОЖЕНИЕ!|обзор/отзывы 1998 год. FCA, НАУФОР. | ЗДОРОВЫЙ БОНУС 200 % | обзор/отзывы

1998 год. FCA, НАУФОР. | ЗДОРОВЫЙ БОНУС 200 % | обзор/отзывы Не требуется верификация! | обзор/отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$

Не требуется верификация! | обзор/отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$

В зависимости от преследуемых целей, ликвидности и срока финансовые вложения обычно разделяют на долгосрочные и краткосрочные, хотя определенных четко законодательством критериев для этого разделения не существует. Но при любых обстоятельствах такое разграничение на сегодняшний день является очень существенным, т.к. учет и отчетность, как по долгосрочным, так и по краткосрочным вложениям отображаются по-разному.

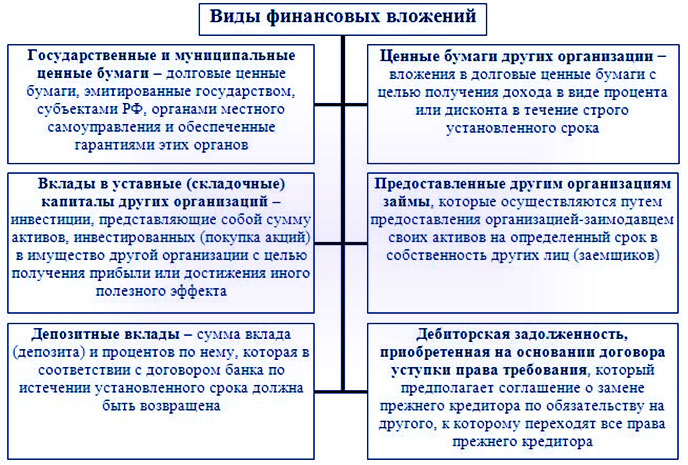

На сегодняшний день объектами финансового вложения могут являться: облигации муниципальных и государственных займов, акции сторонних предприятий и организаций, банковские депозиты, долговые ценные бумаги, дебиторские задолженности, которые были получены в виде уступок по праву требования различных вкладов, в уставной капитал в прочем, как дочерних, так и полностью зависимых организаций и мн. др.

И так долгосрочные финансовые вложения, что это? К долгосрочным вложениям относят прямые инвестиции в какие-либо финансовые инструменты сроком более чем 1 год, а также иные виды инвестиций, не имеющие возможности к реализации в любой момент.

Отсюда следует, что долгосрочными могут стать и те вложения, которые еще изначально планировалось осуществить и ранее чем через 1 год в тех случаях, когда исходя из рыночной ситуации, организация признает невозможность их реализации на протяжении короткого периода. Здесь идет речь о слабо ликвидных либо вообще неликвидных активах.

Следует отметить, что посредством инструментария долгосрочных финансовых вложений косвенно можно реализовывать и краткосрочные инвестиции. К примеру, вместо того чтобы вкладывать капитал в покупку основных средств, которые будут развивать новое производство, Вы можете приобрести корпоративные права предприятия (контрольный пакет), уже владеющего соответствующими активами, либо учредить дочернюю компанию, наделив ее уставным капиталом, посредством которого и будут осуществляться реальные вложения.

К объектам долгосрочных финансовых вложений на сегодня можно отнести:

— акции (иначе сказать, ценные бумаги, полностью удостоверяющие права на собственность);

— облигации, векселя, инвестиционные, а также сберегательные сертификаты, (акции, удостоверяющие все взаимоотношения по займам);

— вложения в уставной капитал уже сторонних, как отечественных, так и зарубежных предприятий;

— облигации местных и наконец государственных займов;

— вложения средств в ассоциированные компании и предприятия, в которых более 25% акций принадлежит инвестору и которые не являются совместными либо дочерними предприятиями самого инвестора.

Краткосрочные финансовые вложения, что это?

К краткосрочным финансовым вложениям можно отнести инвестиционные вклады во всевозможные финансовые инструменты на малый период времени – до 1 года. Этот вид финансовых вливаний представляет собой некую форму временно используемых свободных средств организации с целью дальнейших прибылей и защиты их от инфляционных процессов.

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ, ПО ДАННЫМ РОССИЙСКОГО РЕЙТИНГА НА 2020 ГОД:

Лидер с 2007 года.STARTUP БОНУС $1500|обзор/отзывы1998 год. FCA, НАУФОР. МАКСИМАЛЬНЫЙ БОНУС: 200% | обзор/отзывы 1997 год. Нацбанк РБ. ИЗ 50$ ДО 5.000$|обзор/отзывы2007 год. FinaCom. КЕШБЭК НА СЧЕТ ОТ АМАРКЕТС|обзор/отзывы

А ТАКЖЕ ЛУЧШИЙ БРОКЕР БИНАРНЫХ ОПЦИОНОВ НА СЕГОДНЯ:

Самые выгодные условия! ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор/отзывы

Благодаря достаточно высокой ликвидности этого вида инвестирования, его приравнивают к готовому средству платежа, поэтому он служит предприятиям обеспечением неотложных обязательств. Другими словами, в финансовом менеджменте, краткосрочные вложения рассматривают как эквивалент активов выраженных в деньгах.

Сегодня краткосрочные финансовые вложения пользуются широкой популярностью, как у частных (некрупных) инвесторов, так и у крупных корпораций, компаний, являющихся обычно юридическими лицами.

Происходит это по причине того, что, несмотря на утешающие прогнозы, состояние экономики не самое устойчивое и многие инвесторы имеют опасения по поводу вложения собственных капиталов в какие-либо долгосрочные проекты.

Как правило, в планах инвесторов – покупка и быстрая продажа ценных бумаг. Делают это они для того чтобы в течение короткого промежутка времени (несколько месяцев) получить ожидаемую прибыль. Следует отметить, что при осуществлении краткосрочных вложений иногда используют инсайдерскую информацию, получаемую далеко не всегда от легальных источников и не всегда соответствующую действительности.

Также необходимо знать, что такой вид вложений, осуществляемый во всевозможные виды депозитных сертификатов либо депозитов, краткосрочных облигаций, векселей, сберегательных сертификатов, а также мн. др. далеко не всегда может принести инвестору заметный доход. По этой причине следует брать во внимание наличие рисков. Если не так давно во время краткосрочного инвестирования можно было не оценивать курс валют и политическую ситуацию, то сегодня эти риски обладают огромным весом во время оценки объектов инвестирования.

Во время проведения финансовых вложений как юридические так частные инвесторы зачастую обращаются за оказанием помощи (проведению анализа) к аналитикам, способным соотнести получение прибылей от вложенных капиталов и риски на несколько месяцев вперед.

Анализ финансовых вложений. Базовые задачи и цели

Анализ финансовых вложений – это совокупность методов менеджмента, проводимого для того чтобы принять взаимовыгодное решение об использовании свободных денежных средств организации. Уровень эффективности финансовых вложений рассчитывают путем сравнения, выраженного денежным потоком от ресурсов и конечных результатов их применения. В целом данное сравнение в общей экономике и является анализом вложений.

Какие же задачи стоят перед анализом инвестиций?

- Во-первых, это выбор самого высокоэффективного вложения среди иных вложений в целом.

- Далее нахождение среди прочих самого эффективного портфеля инвестиций.

- Немаловажный вопрос, который решает анализ финансовых вложений – расчет превышения результатов, выраженных в деньгах, другими словами, прибыльности данных вложений. Анализ финансового вложения позволяет инвестору рассчитать доходность от своих вкладов на данный момент и на ближайшее будущее.

При любых обстоятельствах анализ финансовых вложений преследует цель мотивировать решение инвестора на вложение собственных денежных средств в конкретную организацию, фирму, компанию, производство и т.п.

Сразу отметим, что во время проведения анализа по инвестициям, зачастую используют специальные программы, позволяющие осуществить многофакторный анализ.

Учет краткосрочных и долгосрочных финансовых вложений

У всех компаний занимающихся инвестиционной деятельностью возникает необходимость вести учет финансовых вложений. По сути, инвестиции в стоимостном отношении могут иметь текущую рыночную и номинальную стоимость. Номинальной стоимостью является сумма, которая указывается на непосредственно бланке какой-либо из ценных бумаг. Величина уставного капитала является совокупностью всех акций как раз по номинальной стоимости.

Текущая стоимость инвестиций, является ценой обмена или продажи акции (ценной бумаги) между покупателями и продающими этих активов. Цена, которая определяется в результате рыночных котировок на различные акции, является их рыночной стоимостью.

В организациях учет финансовых вливаний в качестве активов ведется либо по цене приобретения, либо по себестоимости. В себестоимость включены затраты на вознаграждение дилеров и агентов, оплата поставщикам, сборы регулирующих органов и фондовых бирж, оплата банковских услуг, сборы и налоги по переводам средств, оплата услуг консультантов и др.

Изначально (в момент приобретения) учет долгосрочных с краткосрочными вложениями ведут по стоимости их покупки, а затем их можно отражать в себестоимости таким образом:

Для долгосрочных инвестиций:

- стоимость покупки;

- стоимость с переоценкой;

- наименьшая стоимость (либо рыночная либо приобретения).

Для краткосрочных вкладов:

- рыночная стоимость;

- наименьшая стоимость (либо рыночная либо приобретения).

Прибыльность или убыточность по причине изменения рыночной цены краткосрочных вложений признаются в тех отчетных периодах, где они были.

Если брать аналитический учет, как с долгосрочными, так и краткосрочными вкладами, то его проводят уже по видам этих вложений, к примеру, акции, паи, облигации, и еще по объектам инвестирования, т.е. по наименованиям эмитентов.

Аналитический учет по финансовым вкладам, обеспечивает возможность получения полной, своевременной, а также достоверной информации. Для этого все акции, которыми владеет компания, описываются в журнале учета.

В этом журнале отражены следующие сведения:

— наименование эмитента,

— покупная, затем номинальная стоимость по всем ценным бумагам,

— серийные номера,

— дата продажи и дата приобретения,

— общее их количество и другие моменты.

В случаях хранения этих бумаг в депозитариях, в данном журнале должны быть зафиксированы их реквизиты.

Учет финансовых вложений предполагает также проведение их инвентаризации. Во время проведения инвентаризационных мероприятий осуществляется проверка предоставляемых займов и фактических затрат непосредственно на покупку акций. Проводится анализ корректности оформления этих бумаг, количественное соответствие данным учета, реальность их стоимости, правильность отражения доходности или убытков от проведенных с ними операций.

Помимо этого, во время проведения инвентаризации текущих вложений, важно проводить сверку учетных данных предприятия и выписок организаций, которые выполняют функции ведения реестра и хранения ценных бумаг.

В общем смысле, учет финансовых вложений предполагает использование общих инструментов и методов ведения учета (регистры, аналитические и синтетические данные, налоговый учет, бухгалтерский учет и мн. др.).

Эффективность финансовых вложений

Основную роль в процессе обоснования целесообразно или нет осуществлять финансовые вложения играет определение их эффективности. Инвестиционный проект считается достаточно эффективным, если помимо сохранности вложенных инвестором средств будет обеспечиваться их стабильное увеличение.

Уровень эффективности инвестиций, определяется путем сравнивания с другими видами инвестиций. А экономическую оценку непосредственно эффективности вложений определяют, используя статистические и динамические методы: дисконтирование, определение текущей чистой стоимости, рентабельность, расчет окупаемости, определение расчетных норм прибыльности, в т.ч. и внутренней и т.п.

ОБЯЗАТЕЛЬНО ПОСМОТРИТЕ:

Виды инвестиций (финансовых вложений)

Смотреть что такое «Долгосрочные финансовые вложения» в других словарях:

-

Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год: средства, направленные в уставные капиталы других предприятий; средства, направленные на приобретение ценных бумаг других предприятий; долгосрочные займы … Финансовый словарь

-

Счет Бухгалтерского Учета 06 Долгосрочные Финансовые Вложения — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Словарь бизнес-терминов

-

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 06 «ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ» — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Словарь бизнес-терминов

-

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 06 ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Большой экономический словарь

-

«ВЛОЖЕНИЯ, ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ» — счет бухгалтерского учета, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других… … Большой бухгалтерский словарь

-

Финансовые вложения или инвестиции — счета баланса, отражающие вложения в дочерние структуры и в ассоциированные компании, а также в другие долгосрочные финансовые активы … Словарь терминов по экспертизе и управлению недвижимостью

-

ФИНАНСОВЫЕ ВЛОЖЕНИЯ — инвестиции в ценные бумаги, уставные капиталы, затраты на приобретение государственных ценных бумаг, предоставленные займы. По срокам Ф.в. подразделяются на долгосрочные и краткосрочные. К долгосрочным относятся Ф.в., срок которых превышает один… … Энциклопедический словарь экономики и права

-

ФИНАНСОВЫЕ ВЛОЖЕНИЯ — (англ. financial investments) – часть активов, представляющая инвестиции организации в государственные (муниципальные) ценные бумаги, облигации и иные ценные бумаги и уставные (складочные) капиталы др. организаций, а также займы, предоставленные… … Финансово-кредитный энциклопедический словарь

-

вложения финансовые — Инвестиции организаций на приобретение ценных бумаг, то есть вложения денежных, основных, нематериальных и прочих активов в совместные, дочерние предприятия, акционерные общества, товарищества, а также дебиторская задолженность в виде… … Справочник технического переводчика

-

финансовые инвестиции — — финансовые инвестиции Вложение капитала в различные финансовые инструменты, главным образом в ценные бумаги. По периоду инвестирования различают краткосрочные финансовые… … Справочник технического переводчика

Анализ краткосрочных финансовых вложений

В соответствии с законодательными требованиями краткосрочные финансовые вложения – это инвестиции денежных средств предприятия в активы со сроком действия менее 12 мес. Какие именно объекты признаются краткосрочными вложениями? Как ведется учет таких операций? Рассмотрим основные нюансы далее.

Согласно п. 3 ПБУ 19/02 к финансовым вложениям относятся инвестиции в ценные бумаги (частные, муниципальные и государственные), вклады в уставные или складочные капиталы сторонних предприятий, выданные процентные займы, депозитарные вклады в банковских учреждениях, приобретенные дебиторские обязательства и пр. По п.

Обратите внимание! Не признаются финвложениями выкупленные у акционеров АО собственные акции (для последующей реализации или же аннулирования), вложения в драгметаллы, ювелирные товары или предметы искусства, а также выданные в счет взаиморасчетов с поставщиками векселя и вложения в имущественные объекты, передаваемые в аренду (п. 3 ПБУ 19/02).

В форме 1 (баланс) по приказу № 66н от 02.07.10 г. краткосрочные финансовые вложения входят в состав оборотных активов. В отличие от долгосрочных инвестиций, отражаемых по стр. 1170, краткосрочные финансовые вложения в балансе – это строка 1240. Здесь приводится общая сумма КФВ на 31 декабря отчетного года.

Если организация формирует на сч. 59 резерв под обесценивание финвложений, в балансе сальдо сч. 58 отражается за минусом величины резерва. Таким образом, в стр. 1240 необходимо внести разницу между дебетовым остатком по сч. 58 и кредитовым остатком по сч. 59.

Анализ финвложений ведется с целью оценки эффективности инвестиционной деятельности предприятия. При этом используются разные методики – от расчета прибыли по приобретаемым финансовым инструментам до факторных формул по структурным вложениям. Если сальдо КФВ уменьшается, это свидетельствует о снижении независимости бизнеса.

Краткосрочные финансовые вложения — этофинвложения со сроком, не превышающим 12 месяцев. Сопоставление краткосрочных и долгосрочных финансовых вложений позволяет лучше понять их экономический смысл. Этим аспектам посвящена настоящая статья.

Вложения в финансовые активы со сроком, не достигающим 12 месяцев (приобретенные права на дебиторку, краткосрочные процентные займы, депозиты, ценные бумаги, прочие финансовые вложения) — это краткосрочные финансовые вложения. Они отражаются в стр. 1240 баланса предприятия. Напомним, что 1240-я — одна из строк актива баланса, характеризующая оборотные активы предприятия.

ВАЖНО! П. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» указывает на то, что к числу краткосрочных финансовых вложений необходимо относить и собственные выкупленные акции предприятия. Однако это прямо противоречит абз. 4 п. 3 ПБУ 19/02 «Учет финансовых вложений». Как быть? Существует общий юридический принцип, по которому противоречие между нормативными актами одного уровня (ПБУ 4/99 и ПБУ 19/02 — это нормативные документы одного уровня), разрешается в пользу того, который имеет более поздний срок принятия.

В стр. 1240 отражается сумма сальдо по Дт 58 (в части краткосрочных финансовых вложений), сальдо по Дт 73 (в части краткосрочных займов персоналу) и сальдо по Дт 55 (в части краткосрочных депозитов). Эта сумма должна быть уменьшена на сальдо по Кт 59 в части формирования резервов под краткосрочные финансовые вложения.

Сложность представляет тот факт, что для сч. 58 современного плана счетов (приказ Минфина РФ от 31.10.2000 № 94н, далее — приказ № 94н) отсутствует деление на долгосрочные и краткосрочные финансовые вложения. При этом предприятие самостоятельно имеет право открывать субсчета первого и второго порядка в соответствии с целями своей учетной политики.

Кроме того, в инструкции по применению плана счетов (приказ № 94н) относительно сч. 58 прямо сказано, что предприятие обязано «обеспечить возможность получения данных о краткосрочных и долгосрочных активах». Такое детальное деление к тому же значительно упростит процесс составления баланса предприятия.

Подробнее о том, как работать с планом счетов, можно узнать из статьи «План счетов для бухгалтерского учета».

Долгосрочные финансовые вложения в балансе – это финвложения со сроком, превышающим 12 месяцев. Их аналитический учет ведется также на сч. 58. Сумма долгосрочных финансовых вложений в балансе – это строка 1170. Как и в случае с краткосрочными финвложениями, сумма, отражаемая в балансе, включает не только дебетовое сальдо сч. 58.

- депозиты со сроком от 12 месяцев (Дт сч. 55.3);

- займы, предоставленные работникам организации со сроком погашения более 12 месяцев (Дт сч. 73.1).

Сумма остатков по дебету сч. 58 (субсч. «Долгосрочные финвложения»), 55.3, 73.1 перед тем, как она будет отражена в стр. 1170 баланса, должна быть уменьшена на сальдо по кредиту сч. 59 (резервы по долгосрочным вложениям).

Подробнее о бухгалтерском учете данного вида активов можно узнать в материале «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Таким образом, главное различие в характеристике долгосрочных и краткосрочных вложений — это их срок. Иных различий между краткосрочными и долгосрочными финвложениями нет. Ценные бумаги, приобретаемые предприятием, могут быть долгосрочным источником инвестиций, а могут использоваться в спекулятивных целях и приобретаться на недолговременный период. Депозиты тоже могут быть размещены на разные сроки, с выданными займами — аналогичная ситуация.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из цены приобретения и после принятия к учету финансовых вложений пересчету не подлежит (п. п. 8, 9, 18, 21 ПБУ 19/02).

Финансовые вложения, учитываются на счете 58 «Финансовые вложения».

![]()

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 «Финансовые вложения».

Например, на субсчете 58-2 «Долговые ценные бумаги» счета 58 «Финансовые вложения» учитываются векселя и облигации.

При приобретении финансовых вложений по дебету счета 58 «Финансовые вложения» отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за финансовые вложения (п. 9 ПБУ 19/02).

Так, при оплате финансовых вложений, первоначальная стоимость финансовых вложений отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Отметим, что поскольку одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02), беспроцентные займы, выданные организацией, финансовыми вложениями не являются.

Выдача беспроцентного займа никаких экономических выгод организации принести не может.

Поэтому выданные организацией беспроцентные займы на счете 58 отражать не следует.

Информация о таких займах отражается в разд. II баланса по статье «Дебиторская задолженность».

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», а процентные займы, выданные работникам организации, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

В структуре баланса финансовые вложения — это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Рассмотрим подробнее, какие активы отражаются на счете 58.

Что такое краткосрочные финансовые вложения?

Для целей бухгалтерской отчетности долгосрочные финансовые вложения в балансе – это строка 1170. Краткосрочные же отражаются по строке 1240.

Под краткосрочными понимаются вложения на срок до одного года включительно. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как наиболее легко реализуемые.

Напротив, долгосрочные финансовые вложения в балансе — это вложения на срок свыше года. Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

Они рискованные, т.к. требуют стратегического прогноза на длительный период. К примеру, целью подобных инвестиций может являться получение в итоге контрольного пакета акций какого-либо крупного предприятия.

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Финансовые вложения можно разделить на активы, в отношении которых подлежит установлению текущая рыночная стоимость, и на вложения, по которым такая стоимость не определяется. Долгосрочные финансовые вложения в балансе не делятся на актив или пассив. Все они подлежат отнесению в актив.

И если одни активы обращаются на рынке, то другие — нет. Те, которые не обращаются на ОРЦБ, учитываются на отчетную дату согласно первоначальной стоимости. Именно по ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

Инвестиционные вложения, обращающиеся на ОРЦБ, подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату.

Перед тем, как попасть в баланс, текущие финансовые вложения в бухгалтерском учете формируются на счете 58 «Финансовые вложения». Одновременно депозитные вклады подлежат учету на субсчете 55-3 «Депозитные счета».

В аналитическом учете по ценным бумагам должны быть отражены сведения о:

- наименовании эмитента;

- названии и реквизитах ценной бумаги;

- стоимости;

- общем количестве;

- дате приобретения и выбытия;

- месте хранения.

В балансе стоимость долгосрочных инвестиций, относящихся к финансовым вложениям, отражается на 31 декабря предшествующего года и на 31 декабря того года, который истек до этого (предшествующего) года.

Где бы в учете не формировались соответствующие сведения, долговременные финансовые вложения в балансе — это строка 1170.

В бухучете активы, соответствующие рассматриваемому показателю баланса, принимаются к учету по первоначальной стоимости.

В качестве расходов на финансовые вложения учитываются:

- уплаченные суммы по контрактам;

- стоимость информационных и консультационных услуг, связанных с соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Для определения текущей рыночной стоимости финансовых вложений применяются все доступные источники соответствующих сведений. Если финансовые вложения не обращаются на ОРЦБ и по ним текущая рыночная стоимость не определяется, они учитываются на отчетную дату по первоначальной стоимости.

Первоначальную стоимость долговых ценных бумаг, текущая рыночная стоимость которых не определяется, может быть изменена до номинальных значений в период их обращения. Это осуществляется равномерно в зависимости от сумм дохода по таким бумагам.

Выбытие финансовых вложений подлежит учету при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Примеры проводок:

- Утрата финансовых вложений – Дт 99 – Кт 58;

- Прочее выбытие вложений – Дт 91.2 – Кт 58.

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5)Загрузка…

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Дт |

Кт |

Описание операции |

|

Счет 55.3 «Депозитные счета» |

||

|

Перечислены денежные средства на депозитный счет |

||

|

Начисление процентов по вкладу |

||

|

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

||

|

Проценты переведены на расчетный счет предприятия |

||

|

Закрытие депозита |

||

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

Выдан заем из кассы предприятия работнику |

||

|

Заем перечислен на карту работника |

||

|

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

||

|

Удержание процентов или суммы займа из зарплаты работника |

||

|

Возврат займа работником в кассу предприятия |

||

|

Предприятие списало задолженность работника по займу (если принято такое решение) |

||

|

Дт |

Кт |

Описание операции |

|

Отражена сумма, предоставленная заемщику |

||

|

Начислены проценты по предоставленному займу |

||

|

Заемщик оплатил проценты по займу |

||

|

Погашение займа |

Для бухучета финвложений предназначается сч. 58, на котором обобщаются данные по видам, срокам, субъектам инвестиций с разбивкой по краткосрочным и долгосрочным активам. Принятие к учету вложений выполняется по первоначальной цене, то есть исходя из фактических затрат на приобретение (п. 8, 9 ПБУ 19/02). Субсчета открываются организацией по каждому виду финвложения отдельно.

Приобретение КФВ отражается по дебету сч. 58 в корреспонденции со счетами 52, 50, 51, 80, 75, 76, 08, 01, 10, 98, 91. Выбытие (списание) проводится по кредиту сч. 58 в корреспонденции с соответствующими учетными счетами. К примеру, предоставление денежного займа другой организации оформляется проводкой Д 58.3 К 51, а погашение – Д 51 К 58.3, проценты учитываются в составе прочих доходов.

Бухгалтерский учет финансовых вложений регулируется ПБУ 19/02 «Учет финансовых вложений».

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Так, по строке 1170 «Финансовые вложения» бухгалтерского баланса указывают приобретенные организацией акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

| Критерий сравнения | Долгосрочные | Краткосрочные |

| Строки баланса | Стр. 1170 | Стр.1240 |

| Срок | Более 12 месяцев | До 12 месяцев |

| Примеры | · участие в виде доли в уставном капитале другой компании;

· займы под проценты для других компаний; · покупка ценных бумаг (акций, облигаций), которые характеризуются длительным сроком гашения |

· ценные бумаги других компаний;

· средств срочных вкладов и депозитов; · |

| Ликвидность | Низкая | Высокая |

| Реализуемость | Низкая | Легкая |

Итоги

Финансовые вложения в балансе отражают по строкам 1170 и 1240. При этом в соответствии с действующим бухгалтерским законодательством необходимо организовать обособленный бухучет краткосрочных и долгосрочных финвложений.

Долгосрочные и краткосрочные финвложения различаются только сроком, на который они производятся. Вложения, срок которых менее года, относятся к краткосрочным. Бухучет финансовых вложений ведется на сч. 58. Также к финвложениям относят активы, отражаемые по сч. 55.3 и 73.1.

Финансовые вложения — это активы, которые приносят организации доход в форме процентов, дивидендов и т.п. (п. 2 ПБУ 19/02).

вклады в уставные (складочные) капиталы других организаций;

займы, предоставленные другим организациям;

дебиторская задолженность, приобретенная по договору цессии на основании уступки права требования;

вклады организации-товарища по договору простого товарищества.

Размещение свободных денежных средств организации с целью последующего извлечения прибыли в виде дивидендов или процентов носит название финансовых вложений. По срокам инвестирования различаются кратко- и долгосрочные вложения. К последним относят объекты со сроком погашения более 1 года. Во что именно могут инвестироваться средства компании? К основным формам долгосрочных финансовых вложений относят (п. 3 ПБУ 19/02):

- Ценные бумаги государственного и/или муниципального образца.

- Ценные бумаги иных предприятий, включая векселя и облигации с точно определенной стоимостью и датой погашения.

- Депозиты в банковских учреждениях.

- Вклады в уставники или складочные капиталы компаний; по договорам простого товарищества.

- Выданные прочим организациям процентные займы.

- Дебиторские долги по договорам переуступки прав требования.

- Иные долгосрочные вложения аналогичного характера.

Обратите внимание! Не признаются финложениями собственные ценные бумаги, выкупленные с целью дальнейшего аннулирования или перепродажи; вложения в драгметаллы; векселя в счет взаиморасчетов с контрагентами; вложения организации в имущественные объекты, используемые в арендной деятельности (п. 3, 4 ПБУ 19/02).

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных и краткосрочных финансовых вложений ведется на сч. 58 в порядке, предусмотренном приказом Минфина № 94н от 31.10.00 г. Здесь обобщается информация по инвестированным средствам с открытием соответствующих субсчетов. Аналитический учет долгосрочных финансовых вложений осуществляется по видам инвестиций, контрагентам, срокам.

Субсчета к сч. 58:

- 58.1 – здесь ведется учет акций и паев.

- 58.2 – для отображения операций по вложениям в ценные бумаги – как государственные, так и частные.

- 58.3 – здесь учитываются предоставленные другим предприятиям (ИП, физлицам) займы – денежные и другие.

- 58.4 – предназначается для отображения вкладов на основании договоров простого товарищества.

Обратите внимание! В настоящее время для корректного учета долгосрочных финансовых вложений счет 06 с одноименным названием более не применяется. Согласно приказу № 94н этот счет исключен из актуального Плана счетов предприятий, на смену ему пришел сч. 58.

Долгосрочные финансовые вложения – актив или пассив?

Сч. 58 является активным. По дебету отражаются фактически осуществленные вложения предприятия в корреспонденции со счетами ценностей. К примеру, это сч. 51, 50, 52, 01, 10, 91, 75, 80, 76, 98. Соответственно, выбытие вложений при погашении обязательств должником отражается по кредиту сч. 58 в корреспонденции с имущественными или иными счетами. Это такие счета, как – 52, 50, 51, 76, 90, 80, 91, 99, 04, 01.

Обратите внимание! Порядок принятия к бухучету финвложений приведен в п. 8-17, 18-24 ПБУ 19/02; при выбытии необходимо следовать требованиям по п. 25-33 ПБУ.

Долгосрочные финансовые вложения в балансе

Вне зависимости от типа инвестирования долгосрочные финансовые вложения в балансе – это строка 1170. Здесь отражаются сведения об остатках на конец отчетного периода по выданным процентным займам, приобретенным ценным бумагам, депозитам, вкладам в складочные капиталы, уставники и прочим объектам инвестирования средств со сроком действия более 12 мес. Финвложения краткосрочного характера, то есть с периодом погашения (обращения) менее года, нужно отразить по стр. 1240, исключая денежные эквиваленты.

Обратите внимание! Если предприятием создается резерв под обесценивание стоимости вложений, в стр. 1170 вносят показатель стоимости за вычетом суммы отчислений в резерв.

Анализ долгосрочных финансовых вложений

В целях повышения эффективности распоряжения свободными средствами предприятия необходимо проводить анализ финвложений. Процедура может включать многофакторный анализ состава и горизонтальной структуры инвестиций; долгосрочный расчет результатов вложений; выбор самого прибыльного направления и т.д. При этом увеличение долгосрочных финансовых вложений говорит о наличии у компании значительного объема свободных средств, которые можно направить на долгосрочное инвестирование.

С одной стороны, это свидетельствует об успешности бизнеса. Но с другой, чревато снижением активности бизнеса по основной рабочей деятельности, что в перспективе может вызвать уменьшение прибыли за отчетный период. Поэтому оптимально проводить анализ показателей в динамике, а не только за короткий временной промежуток.