Содержание

- Финансово-хозяйственная деятельность

- Определение финансово-хозяйственной деятельности предприятия

- Направления финансово-хозяйственной деятельности предприятия

- Анализ финансово-хозяйственной деятельности

- Методика анализа финансово-хозяйственной деятельности

- Пример анализа финансово-хозяйственной деятельности

- Возможные направления повышения эффективности финансово-хозяйственной деятельности

- Как выполнить анализ финансово-хозяйственной деятельности организации?

- Анализ имущества и источников его формирования

- Анализ платежеспособности и финансовой устойчивости

- Анализ финансовых результатов, эффективности использования активов и источников их формирования

- Оценка финансового состояния организации

- Другие источники информации

- Комплексный подход. Взвешенность оценок

- Определение понятия

- Цели

- Порядок ведения

- Необходимые документы

- Порядок анализа

- МЕТОДЫ ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

- ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Финансово-хозяйственная деятельность

- Определение финансово-хозяйственной деятельности предприятия

- Направления финансово-хозяйственной деятельности предприятия

- Анализ финансово-хозяйственной деятельности

- Методика анализа финансово-хозяйственной деятельности

- Пример анализа финансово-хозяйственной деятельности

- Возможные направления повышения эффективности финансово-хозяйственной деятельности

Определение финансово-хозяйственной деятельности предприятия

Финансово-хозяйственная деятельность предприятия — это совокупность действий по производству и продаже товаров, услуг, продукции с использованием ограниченного объема финансовых ресурсов.

Сама по себе хозяйственная деятельность означает именно создание товаров, услуг, продукции. Финансовая деятельность является частью хозяйственного процесса на предприятии. Таким образом, «финансово-хозяйственная» является некоторой тавтологией.

С другой стороны, в условиях рыночных процессов финансовая деятельность играет ключевую роль в обеспечении стабильности ежедневной деятельности предприятия. Без привлечения необходимых финансовых ресурсов, их правильного размещения, эффективного управления положительными и отрицательными денежными потоками, невозможно обеспечить устойчивость такого процесса. Именно поэтому выделяют финансовую деятельность, как часть общего финансово-хозяйственного процесса предприятия. Слово «деятельность» в этом контексте означает некоторую активность.

Направления финансово-хозяйственной деятельности предприятия

В рамках финансово-хозяйственной деятельности можно выделить такие основные направления:

- формирование собственного капитала путем эмиссии акций, прочих долевых инструментов;

- привлечение заемных средств, товарных кредитов, прочих финансовых ресурсов;

- покупка, транспортировка, установка, тестирование, запуск машин и оборудования;

- формирование оборотного капитала: покупка необходимого сырья, материалов, запасных частей, создание прочих запасов; разработка комплексной системы товарного кредитования клиентов; выбор оптимальных остатков денежных средств и эквивалентов в кассе и в банке.

- создание инвестиционного портфеля предприятия;

- управление процессом формирования доходов, выбор ассортимента, мест продажи, коммуникационной политики, прочих параметров маркетинговой деятельности предприятия;

- управление как производственными расходами, так и расходами на сбыт, управление, обслуживание кредитов и т. д.;

- выполнение прочих действий, которые направлены на обеспечение устойчивого положения и эффективной деятельности предприятия в краткосрочной и долгосрочной перспективе.

Анализ финансово-хозяйственной деятельности

Целью процесса является определение текущего положения дел на предприятии, а также выявление резервов для повышения финансово-хозяйственной деятельности.

Что касается конкретных вопросов, которые будут исследованы в рамках анализа, то не существует универсального ответа. Дело в том, что проблемный участок может быть представлен дисбалансом в политике товарного кредитования клиентов, неполной загруженностью основных средств и так далее.

В первом случае анализ финансово-хозяйственной деятельности должен быть направлен на исследование оборачиваемости и периода одного оборота дебиторской задолженности за товары, работы, услуги, структуры дебиторской задолженности в разрезе клиента, срока предоставления товарного кредита, качества такой задолженности. Результатом должен быть показатель качества товарных кредитов.

Во втором случае аналитик должен быть нацелен на исследование вопросов интенсивности использования основных средств, их состояния, ритмичности производства, достаточности трудовых, материальных, прочих ресурсов для обеспечения бесперебойности производственного процесса.

Таким образом, начальный экспресс-анализ финансово-хозяйственной деятельности должен ответить на вопрос о том, на каком именно участке деятельности необходимо сосредоточить внимание аналитика в процессе анализа финансово-хозяйственной деятельности.

Методика анализа финансово-хозяйственной деятельности

Если же говорить об общих чертах различных актов анализа финансово-хозяйственной деятельности, то можно выделить следующие универсальные методы: горизонтальный (динамический) анализ, вертикальный (структурный) анализ, трендовый анализ, балансовый метод, графический метод, методы абсолютных и относительных коэффициентов, факторный анализ и т. д.

Пример анализа финансово-хозяйственной деятельности

Пример анализа финансово-хозяйственной деятельности.

Возможные направления повышения эффективности финансово-хозяйственной деятельности

При оценке инвестиций часто говорят о двух параметрах, а именно о доходности и уровне риска. В случае анализа предприятия эта логика также применима. Каждый субъект хозяйственной деятельности характеризуется уровнем устойчивости и эффективностью деятельности. Первый параметр говорит о способности проводить бесперебойную производственную деятельность и вовремя отвечать по своим обязательствам, в то время как эффективность говорит о способности предприятия предоставлять товары и услуги, генерировать прибыль для собственников.

Соответственно, мероприятия по повышению устойчивости финансово-хозяйственной деятельности предприятия могут быть направлены на повышение стабильности хозяйственной системы. Таким образом, соответствующие мероприятия должны быть направлены на увеличение показателя финансовой автономии, достаточности собственных основных средств для формирования запасов, показателей текущей и быстрой ликвидности. Примером таких мероприятий может быть привлечения дополнительных средств собственников, отказ от клиентов, которые формируют проблемную дебиторскую задолженность, замещение краткосрочных источников финансирования долгосрочными.

В случае же, если требуется повышение эффективности функционирования предприятия, то следует работать в направлении повышения рентабельности и деловой активности. Примером таких мероприятий может быть внедрение новых товаров и услуг в ассортимент продукции, обеспечение роста продаж, сокращение расходов, оптимизация финансовых инвестиций.

Как выполнить анализ финансово-хозяйственной деятельности организации?

Анализ финансово-хозяйственной деятельности организации состоит из следующих этапов:

Анализ имущества и источников его формирования

Анализ платежеспособности и финансовой устойчивости

Анализ финансовых результатов, эффективности использования активов и источников их формирования

Оценка финансового состояния

Рассмотрим подробнее каждый из названных этапов.

Анализ имущества и источников его формирования

Данный этап включает в себя три составляющих:

- анализ структуры активов;

- анализ структуры источников формирования активов;

- анализ изменения активов и их источников.

Агрегированная информация о состоянии имущества и источников его образования представлена в таблице.

| Наименование | Базисный год | Отчетный год | В % к валюте баланса | Прирост (+), уменьшение (-) | |||

|---|---|---|---|---|---|---|---|

| Базисный год | Oтчетный год | абсолютная величина |

относительная величина, % |

доля в % к валюте баланса |

|||

| Актив | |||||||

| Внеоборотные активы | |||||||

| Оборотные активы: | |||||||

| Запасы | |||||||

| Долгосрочная дебиторская задолженность | |||||||

| Краткосрочная дебиторская задолженность | |||||||

| Денежные средства | |||||||

| Краткосрочные финансовые вложения | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

| Пассив | |||||||

| Капитал и резервы (источники собственных средств) | |||||||

| Обязательства: | |||||||

| Долгосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Краткосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

При анализе структуры активов и их источников могут наблюдаться негативные тенденции:

- абсолютное и относительное снижение денежных средств;

- более быстрый рост заемных средств по сравнению с собственными средствами, что увеличивает вероятность потери контроля над своими активами;

- более быстрый рост краткосрочных обязательств по сравнению с долгосрочными обязательствами, что приводит к снижению финансовой стабильности организации;

- более быстрый рост краткосрочных кредитов и займов по сравнению с краткосрочной кредиторской задолженностью (уменьшение дешевых источников финансирования), что приводит к увеличению себестоимости продукции, работ, услуг.

При анализе источников собственных средств (уставный, добавочный и резервный капитал, нераспределенная прибыль (убыток) и прочие резервы) положительной тенденцией является увеличение нераспределенной прибыли, ее более быстрый рост по сравнению со всеми собственными источниками. Соответственно, снижение доли нераспределенной прибыли свидетельствует о падении деловой активности организации.

При анализе обязательств (задолженность по кредитам и займам, кредиторская задолженность) положительной тенденцией является увеличение доли долгосрочных обязательств, снижение просроченной задолженности.

Отдельного внимания заслуживают просроченные обязательства. Их принято делить на:

- «спокойные» (задолженность поставщикам и подрядчикам; исключение составляют случаи подачи иска кредитором в арбитражный суд о взыскании задолженности);

- «срочные» (задолженность бюджету, внебюджетным фондам; увеличение доли соответствующей задолженности свидетельствует о финансовых затруднениях организации).

Размещение активов оценивают с помощью доли в валюте баланса внеоборотных и оборотных активов, доли в валюте баланса имущества производственного назначения. Для организаций производственной сферы доля имущества производственного назначения должна находиться в пределах от 50 до 60%.

Состояние краткосрочных активов характеризуется соотношением труднореализуемых и легкореализуемых активов. Для оценки можно использовать следующую таблицу.

| № п/п | Наименование статьи | Базисный год | Отчетный год | Темп роста, % | Изменение по сравнению с базисным годом |

|---|---|---|---|---|---|

| 1 | Затраты в незавершенном производстве (издержках обращения), расходы будущих периодов, тыс. руб. | ||||

| 2 | Производственные запасы, готовая продукция и товары для перепродажи, тыс. руб. | ||||

| 3 | Просроченная краткосрочная дебиторская задолженность, тыс. руб. | ||||

| 4 | Итого труднореализуемые активы (сумма строк с 1-й по 3-ю), тыс. руб. | ||||

| 5 | Общая величина краткосрочных активов (оборотные активы минус долгосрочная дебиторская задолженность), тыс. руб. | ||||

| 6 | Легкореализуемые активы (стр. 5 — стр. 4), тыс. руб. | ||||

| 7 | Отношение труднореализуемых активов к легкореализуемым активам (стр. 4/стр. 6*100%), % | X |

Понятно, что увеличение доли труднореализуемых активов негативно влияет на ликвидность и финансовую стабильность организации.

Анализ платежеспособности и финансовой устойчивости

Для анализа платежеспособности и финансовой устойчивости используется система следующих показателей:

Коэффициент соотношения заемных и собственных средств: К = заемные средства / собственные средства x 100.

Характеризует обеспеченность заемных средств собственными, то есть гарантию возврата долга. Рекомендуемое значение: <= 100%.

Напомним, собственные средства – это итог по раздел 3 «Капитал и резервы» бухгалтерского баланса, поэтому показатель собственные средства нередко называют «собственный капитал».

Коэффициент автономии (финансовой независимости): К = собственные средства / валюта баланса x 100.

Характеризует степень независимости от внешних источников финансирования. Рекомендуемое значение: 50% и более. В противном случае финансовое состояние организации может быть признано неудовлетворительным, и существует вероятность, что организации будет затруднительно рассчитаться в полном объеме со всеми кредиторами в разумные сроки.

Коэффициент маневренности: К = собственные оборотные средства / собственные средства x 100.

Определяет долю собственных средств, вложенных в наиболее маневренные активы. Рекомендуемое значение: 50-60%.

Собственные оборотные средства (оборотный капитал). Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002) не содержат формулы для расчета показателя собственные оборотные средства. На практике этот показатель определяется по данным бухгалтерского баланса как сумма итоговых значений по разд. III «Капитал и резервы» (П3) и IV «Долгосрочные обязательства» (П4) за минусом итога по разд. I «Внеоборотные активы» (А1): Собственные оборотные средства = П3 + П4 — А1.

Второй вариант расчета этого показателя еще проще. Он заключается в исчислении разности между оборотными активами (А2) (В состав активов не включаются затраты на выкуп у акционеров собственных акций акционерного общества (для их последующей перепродажи или аннулирования) и задолженность участников (учредителей) по взносам в уставный капитал) и краткосрочными обязательствами (П5): Собственные оборотные средства = А2 — П5.

Согласно Методике Госкомстата данная формула применяется для расчета показателя оборотный капитал, что позволяет сделать вывод о тождественности показателей собственные оборотные средства и оборотный капитал.

Таким образом, собственные оборотные средства – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель позволяет оценить возможность предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Нормальным считается положительное значение показателя собственных оборотных средств, то есть ситуация, когда оборотные активы превышают краткосрочные обязательства (профицит). Отрицательный показатель собственных оборотных средств (дефицит) крайне негативно характеризует финансовое положение организации.

Негативная тенденция – снижение показателя в динамике.

Коэффициент обеспеченности собственными материальными оборотными активами: К = собственные оборотные средства / запасы x 100.

Рекомендуемое значение: 60%.

В нормальных условиях размер собственных оборотных средств должен быть не меньше величины запасов. Дело в том, что запасы – это, как правило, наименее ликвидная часть оборотных средств, поэтому они должны финансироваться за счет собственных и (или) долгосрочно привлеченных средств.

Коэффициент обеспеченности собственными оборотными активами: К = собственные оборотные средства / оборотные активы x 100.

Напомним, оборотные активы – это итог по разд. II бухгалтерского баланса.

Рекомендуемое значение показателя: 10%.

Долг к капитализации (коэффициент капитализации): К = долгосрочные обязательства / (собственные средства + долгосрочные обязательства) x 100.

Данный коэффициент не имеет устоявшегося нормативного значения, поскольку сильно зависит от отрасли, технологии работы предприятия. Очевидно, что для инвесторов более привлекательны предприятия с преобладанием собственного капитала над заемным. Вместе с тем использование только собственных источников финансирования тоже не является положительным фактором, так как снижает отдачу от вложений собственников.

Рост показателя в динамике – негативная тенденция, означающая усиление зависимости от внешних факторов.

Коэффициент финансовой стабильности: К = собственные средства + долгосрочные обязательства / валюта баланса x 100.

Характеризует долю источников финансирования, используемых организацией длительное время. Рекомендуемое значение: 50 — 60%.

Чистые активы: ЧА = активы — обязательства.

В силу Порядка оценки стоимости чистых активов акционерных обществ (утвержденного Приказом Минфина России №10н, ФКЦБ России №03-6/пз) в состав активов акционерного общества не включаются затраты на выкуп у акционеров собственных акций (для их последующей перепродажи или аннулирования) и задолженность участников (учредителей) по взносам в уставный капитал.

Показатель чистых активов характеризует ликвидность организации.

Чистые активы должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, свидетельствующий о том, что она полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть больше уставного капитала. Это означает, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. (Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий.)

Негативная тенденция – снижение показателя в динамике.

Коэффициент абсолютной ликвидности: К = денежные средства + краткосрочные финансовые вложения / краткосрочные обязательства x 100.

Показывает, какая часть краткосрочных обязательств может быть погашена на конкретную дату. Рекомендуемое значение: не менее 20%.

Коэффициент ликвидности: К = денежные средства + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность / краткосрочные обязательства x 100.

Характеризует, какая часть краткосрочных обязательств может быть погашена за счет денежных средств и ожидаемых поступлений. Рекомендуемое значение: 80 — 100%.

Коэффициент текущей ликвидности: К = краткосрочные активы / краткосрочные обязательства x 100.

При этом показатель «краткосрочные активы» представляет собой оборотные активы, уменьшенные на величину долгосрочной дебиторской задолженности.

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы покрывают краткосрочные обязательства. Рекомендуемое значение: 200%.

Значение ниже 100% говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 300% может свидетельствовать о нерациональной структуре капитала.

Для нормально функционирующих организаций значения коэффициентов ликвидности могут быть ниже рекомендуемых, например при высокой оборачиваемости активов.

Количество оборотов запасов: К = себестоимость продаж / средний остаток запасов.

При этом средний остаток запасов рассчитывается как сумма запасов на начало и конец периода, деленная на 2. Себестоимость продаж – показатель строки 2120 отчета о финансовых результатах.

Длительность оборота запасов: Д = число дней в периоде / количество оборотов запасов.

Данный показатель отражает информацию о том, на сколько дней работы организации хватит имеющихся запасов.

Важность этих двух показателей связана с тем, что прибыль возникает при каждом обороте запасов, то есть при их использовании в производстве, операционном цикле.

Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в динамике для конкретного предприятия. Снижение количества оборотов запасов (увеличение длительности оборота в днях) может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям в производственном процессе.

Количество оборотов краткосрочной дебиторской задолженности: К = выручка + прочие и чрезвычайные доходы / средний остаток краткосрочной дебиторской задолженности.

Средний остаток краткосрочной дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленная на 2.

В других источниках предлагается оценивать дебиторскую задолженность в целом (не только краткосрочную). При этом в числителе учитывается только выручка от реализации (прочие и чрезвычайные доходы не принимаются во внимание). На наш взгляд, этот показатель более информативен, чем предложенный главным стат ведомством в Методике.

Средний срок погашения краткосрочной дебиторской задолженности: С = число дней в периоде / количество оборотов.

Характеризует количество дней, в течение которых дебиторская задолженность остается неоплаченной. Таким образом, увеличение длительности в динамике — негативная тенденция.

Количество оборотов краткосрочной кредиторской задолженности: К = выручка + прочие и чрезвычайные доходы / средний остаток краткосрочной кредиторской задолженности.

Средний остаток краткосрочной кредиторской задолженности рассчитывается как сумма краткосрочной кредиторской задолженности по данным бухгалтерского баланса на начало и конец анализируемого периода, деленная на 2.

Средний срок погашения краткосрочной кредиторской задолженности: С = число дней в периоде / количество оборотов.

На практике нередко используется другой показатель – коэффициент оборачиваемости кредиторской задолженности. Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании).

Коэффициент оборачиваемости кредиторской задолженности: К = покупки / средняя величина кредиторской задолженности.

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный вариант расчета: Покупки = себестоимость продаж + запасы на начало периода — запасы на конец периода.

Оборачиваемость кредиторской задолженности сильно зависит от отрасли и масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самому предприятию выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

В российской практике часто используется более условный вариант расчета, когда вместо показателя покупок берут показатель выручки за период.

Срок оборачиваемости кредиторской задолженности: С = число дней в периоде / коэффициент оборачиваемости.

Показатель отражает среднее количество дней, в течение которых счета поставщиков остаются неоплаченными.

Далее в вышеназванной методике предлагается рассчитать дефицит или профицит тех или иных краткосрочных обязательств. Расчет производится путем сопоставления активов и обязательств по скорости их обращения и погашения.

| № п/п | Наименование статьи | Базисный год | Отчетный год | Темп роста, % |

|---|---|---|---|---|

| 1 | Просроченные обязательства, нормальная (непросроченная) задолженность: бюджету, внебюджетным фондам, персоналу организации, участникам (учредителям) по выплате доходов, тыс. руб. | |||

| 2 | Денежные средства, краткосрочные финансовые вложения, тыс. руб. | |||

| 3 | Дефицит денежных средств и краткосрочных финансовых вложений, если стр. 1 — стр. 2 > 0. Профицит, если стр. 1 — стр. 2 < 0 | |||

| 4 | Краткосрочные обязательства, тыс. руб. | |||

| 5 | Денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность (без учета просроченной), тыс. руб. | |||

| 6 | Дефицит денежных средств и краткосрочных финансовых вложений, краткосрочной дебиторской задолженности, если стр. 4 — стр. 5 > 0. Профицит, если стр. 4 — стр. 5 < 0 | |||

| 7 | Краткосрочные обязательства, тыс. руб. | |||

| 8 | Запасы, тыс. руб. | |||

| 9 | Дефицит запасов, если стр. 7 — стр. 8 > 0. Профицит, если стр. 7 — стр. 8 < 0 |

Анализ финансовых результатов, эффективности использования активов и источников их формирования

Результаты финансово-хозяйственной деятельности организации оцениваются с помощью следующих абсолютных и относительных показателей:

- прибыль (убыток) от продаж, полученная за период;

- прибыль (убыток) до налогообложения, полученная за период;

- чистая прибыль (непокрытый убыток), полученная за период;

- показатели рентабельности (убыточности).

Показатели рентабельности (убыточности) характеризуют эффективность использования активов и источников их формирования. Главное статведомство предлагает рассчитать несколько показателей рентабельности. Рассмотрим их.

При этом знаменатель дроби представляет собой среднюю величину активов за период (то есть сумма активов на начало и конец периода делится на 2).

Рентабельность (убыточность) активов (группы активов) чистая: Р = чистая прибыль (непокрытый убыток) за период / активы.

Рентабельность (убыточность) источников формирования активов общая: Р = прибыль (убыток) до налогообложения / источники формирования активов.

В знаменателе дроби – средняя величина собственного капитала организации (итог по разд. III бухгалтерского баланса).

Рентабельность (убыточность) источников формирования активов (по группам – собственные и заемные) чистая: Р = чистая прибыль (непокрытый убыток) за период / источники формирования активов.

Другое название показателя – рентабельность собственного капитала. Характеризует отдачу на инвестиции собственников в данное предприятие.

При этом знаменатель дроби представляет собой показатель строки 2120 «Себестоимость продаж» отчета о финансовых результатах.

Показатель рентабельности (убыточности) проданных товаров, продукции, работ, услуг включен ФНС в перечень общедоступных критериев самостоятельной оценки рисков для налогоплательщика, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (см. Концепцию системы планирования выездных налоговых проверок, утверждена Приказом ФНС России от 30.05.2007 №ММ-3-06/333@).

Рентабельность (убыточность) продаж общая: Р = прибыль (убыток) от продаж / выручка.

Рентабельность (убыточность) продаж чистая: Р = чистая прибыль / выручка.

Оценка финансового состояния организации

На заключительном этапе дается оценка финансового состояния организации:

| Оценка финансового состояния организации | Значение показателей в отчетном году | Оценка динамики показателей |

|---|---|---|

| «Отлично» | Динамика за 2 года, предшествующие отчетному | |

| Для организаций, существующих менее 3 лет, высшая оценка «хорошо» | Рентабельность активов общая (%) > 0 | Положительная или стабильная, значение > 0 |

| Рентабельность активов чистая (%) > 0 | Положительная или стабильная, значение > 0 | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Положительная или стабильная, значение > 0 | |

| Рентабельность продаж чистая, (%) > 0 | Положительная или стабильная, значение > 0 | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Отсутствие дефицита краткосрочной дебиторской задолженности | |

| Отсутствие дефицита запасов | Отсутствие дефицита запасов | |

| Отсутствие просроченных обязательств | Отсутствие просроченных обязательств | |

| Отсутствие просроченной дебиторской задолженности | Отсутствие просроченной дебиторской задолженности | |

| Чистые активы > уставного капитала | Чистые активы > уставного капитала. Положительная или стабильная динамика чистых активов | |

| Оборотный капитал > 0 | Оборотный капитал > 0. Положительная динамика или стабильная | |

| «Хорошо». Для организаций, существующих менее 1 года, высшая оценка «удовлетворительно» | Рентабельность активов общая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год |

| Рентабельность активов чистая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Рентабельность продаж чистая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Отсутствие дефицита краткосрочной дебиторской задолженности | |

| Отсутствие дефицита запасов | Отсутствие дефицита запасов | |

| Отсутствие просроченных обязательств | Снижение просроченных обязательств | |

| Отсутствие просроченной дебиторской задолженности | Снижение просроченной дебиторской задолженности | |

| Чистые активы > уставного капитала | Чистые активы > уставного капитала. Положительная динамика чистых активов или стабильная | |

| Оборотный капитал > 0 | Оборотный капитал > 0. Положительная динамика или стабильная | |

| «Удовлетворительно» | Рентабельность активов общая, (%) > 0 | Динамика не имеет значения |

| Рентабельность активов чистая (%) > 0 | Динамика не имеет значения | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Динамика не имеет значения | |

| Рентабельность продаж чистая (%) > 0 | Динамика не имеет значения | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Динамика не имеет значения | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Динамика не имеет значения | |

| Отсутствие просроченных обязательств | Динамика не имеет значения | |

| «Неудовлетворительно» | Наличие дефицита одного из видов ликвидных активов | Динамика не имеет значения |

| Наличие просроченных обязательств | Динамика не имеет значения | |

| Убыточность | Динамика не имеет значения |

Финансовое состояние оценивается как:

- отличное, хорошее, удовлетворительное при наличии всех указанных критериев;

- неудовлетворительное, если выполняется хотя бы один из указанных критериев: наличие дефицита одного из видов ликвидных активов или наличие просроченных обязательств.

Этим содержание методики Госкомстата исчерпывается.

Другие источники информации

Для целей проведения анализа финансово-хозяйственной деятельности организации полезную информацию можно почерпнуть также из следующих документов:

- Правил проведения арбитражным управляющим финансового анализа, утверждены Постановлением Правительства РФ от 25.06.2003 №367;

- Методики проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций, утверждены Приказом Минэкономразвития России от 21.04.2006 №104;

- Методических рекомендаций по реформе предприятий (организаций) (см. таблицу 1 «Некоторые показатели, рекомендуемые для аналитической работы» разд. IV «Методические рекомендации по разработке финансовой политики предприятия»), утверждены Приказом Минэкономики России от 01.10.1997 №118;

- Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утверждены Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 №31-р;

- Методических указаний по проведению анализа финансового состояния организаций, утверждены Приказом ФСФО России от 23.01.2001 №16.

Обратите внимание! В данный перечень вошли как действующие, так и утратившие силу документы. Однако для целей проведения анализа это не имеет принципиального значения, ведь методологические основы с течением времени не изменяются.

Особо подчеркнем, что некоторые налоговые органы, ссылаясь на неудовлетворительное финансовое состояние организации, отказывают в вычете НДС. В качестве обоснования своей позиции налоговики обычно приводят расчет нескольких коэффициентов. Однако подобные действия инспекторов незаконны, поэтому, обратившись в суд, можно отстоять право на вычет (см., например, Постановления ФАС МО от 17.04.2012 по делу №А40-109075/10-35-581, Девятого арбитражного апелляционного суда от 05.12.2012 №09АП-32165/2012 по делу №А40-40743/12-90-215). Арбитры указывают, что неудовлетворительное финансовое состояние не названо в гл. 21 НК РФ в качестве основания для отказа в вычете. Кроме того, судьи отмечают, что проведенный налоговым органом анализ финансового состояния налогоплательщика не носит комплексного характера, инспекторы отдают предпочтение негативным показателям и не учитывают «хорошие» коэффициенты и положительные тенденции.

Комплексный подход. Взвешенность оценок

Мы подробно рассмотрели предложенную Госкомстатом методику. В принципе она позволяет дать комплексную оценку положению дел на предприятии. Однако при ее применении (как, впрочем, и в случае использования любой другой методики) нельзя переоценивать роль отдельных коэффициентов. Коэффициенты — это наиболее известный и широко применяемый инструмент анализа финансовой отчетности. Они позволяют изучить зависимости между различными составными частями финансовых отчетов (активами и обязательствами, затратами и поступлениями), а также их динамику. Коэффициенты рассчитать нетрудно, а вот правильное их толкование может вызывать трудности.

Кроме того, нужно помнить, что для анализа используют более сотни различных финансовых коэффициентов. Отбор конкретных коэффициентов определяется задачами проводимого анализа (анализ кредитоспособности, анализ вероятности банкротства, рейтинговая оценка).

Важно оценить не только значения рассчитанных показателей, но и их динамику.

Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику). И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика.

При проведении анализа должны учитываться не только отраслевые особенности, но и условия жизнедеятельности каждого конкретного предприятия. Например, при наличии на балансе объектов незавершенного строительства значимыми будут такие сведения, как (п. 8 Приложения 3 к Правилам проведения арбитражным управляющим финансового анализа):

- степень готовности объектов незавершенного строительства;

- размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

- необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

- возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.

С.М.Волкова, Эксперт журнала «Строительство: бухгалтерский учет и налогообложение»

Источник: «Строительство: бухгалтерский учет и налогообложение», 4/2013

Работа любого предприятия требует к себе не только постоянного внедрения современных методов увеличение производительности труда, но также и квалифицированной работы в области ведения финансово-хозяйственной деятельности.

Работа любого предприятия требует к себе не только постоянного внедрения современных методов увеличение производительности труда, но также и квалифицированной работы в области ведения финансово-хозяйственной деятельности.

Определение понятия

Под определением финансово-хозяйственной деятельности подразумевается целенаправленная деятельность сотрудников, которая должна оптимизировать работу компании на базе проведения определенных расчетов.

Данный вид деятельности характеризуется, прежде всего, объемом продаж готовой продукции, количеством и номенклатурой выпускаемого товара.

Объем производимой продукции зависит от таких факторов, как:

Объем производимой продукции зависит от таких факторов, как:

- уровень производственных мощностей;

- достаточное количество сырья;

- наличие необходимой комплектации оборудования;

- наличие достаточной рабочей силы;

- налаженный сбыт готовой продукции.

Несмотря на то, что финансово-хозяйственная деятельность предприятия зависит от многих факторов, они не все поддаются формальной оценке.

Для формирования оценки особое внимание уделяют таким ресурсам, как:

- трудовые;

- материальные;

- финансовые.

Цели

У каждого работающего предприятия имеется своя цель, которую ставят непосредственно сами руководители.

У каждого работающего предприятия имеется своя цель, которую ставят непосредственно сами руководители.

Финансово-хозяйственная деятельность в этом является инструментом для решения поставленных задач.

Данный вид деятельности должен быть целенаправленным. Для достижения ее эффективных показателей, необходимо постоянно балансировать здравый смысл и расчеты.

Риск принять неверное решение в плане финансово-хозяйственной деятельности всегда высок, что может привести к ухудшению положения предприятия и отклонение от заданного курса.

Порядок ведения

Ведение финансово-хозяйственной деятельности в первую очередь зависит от правильно составленного плана, который состоит из таких частей, как:

Ведение финансово-хозяйственной деятельности в первую очередь зависит от правильно составленного плана, который состоит из таких частей, как:

- заглавная часть;

- текстовая часть;

- табличная часть.

Рассмотрим каждый из пунктов более подробно.

Заглавная часть

В этой частью указываются должностные лица, которые вправе составлять цель ведения подобной деятельности, с обязательным подтверждением печати.

Помимо этого указывается:

- наименования предприятия;

- дата создания документа;

- адрес расположения предприятия.

В конце ставиться число и подпись.

Данная часть плана ведения финансово-хозяйственной деятельности имеет самый маленький объем и включает в себя содержание текстовой и табличной части.

Текстовая часть

В этой части документа необходимо четко указать:

- цель осуществления трудовой деятельности предприятия либо его отдельного подразделения;

- разновидность работы и описание их платной части;

- суммарную стоимость всего имущества предприятия на момент составления данного документа;

- другую дополнительную информацию, которая добавляется по требованию руководства.

Табличная часть

В данную часть плана записываются:

В данную часть плана записываются:

- информация о финансовом состоянии предприятия (финансовые активы и прочие обязательства);

- информацию о поступлениях и выплатам предприятия.

Показатели финансового состояния предприятия всегда отражаются за последний отчетный период.

Стоит отметить, что в табличной части необходимо указывать:

- размер дебиторского долга;

- размер кредитного долга;

- общую сумму стоимости имущества предприятия.

Отображение плановых показателей по выплатам всегда необходимо формировать в разделе “Выплаты”.

Они, прежде всего, должны быть направлены:

- на оплату заработной платы сотрудников предприятия;

- на оплату налоговых сборов;

- на приобретение необходимого оборудования для обеспечения стабильной работы предприятия, сырья и так далее.

Весь процесс ведения финансовой и хозяйственной деятельности должен в обязательном порядке контролироваться высшим руководящим составом предприятия во избежание ухудшения ситуации.

Порядок формирования Плана финансово-хозяйственной деятельности учреждения рассмотрен в следующем видеоуроке:

Необходимые документы

Ведение учета бюджетных предприятий выполняется с помощью бухгалтерских счетов в четком соответствии с Планом счетов, который утвержден Правительством РФ. Его структура сформирована отталкиваясь от международных стандартов.

В базу группировки счетов заложена квалификация экономических особенностей хозяйственных операций предприятия.

В базу группировки счетов заложена квалификация экономических особенностей хозяйственных операций предприятия.

Сформированная структура Плана счетов позволяет при необходимости получать всю необходимую информацию при ведении финансово-хозяйственной деятельности.

Все счета, которые необходимы для ведения финансовой и хозяйственной деятельности состоят из нескольких групп, а именно:

- балансовые;

- внебалансовые.

В свою очередь балансовые счета включают в себя 8 классов. Рассмотрим более подробно:

- 1 класс. Необоротные активы. Все счета из этого класса, в первую очередь используются при учете материальных и нематериальных активов предприятия. Эти активы предназначены для длительного использования и ни в коем случае не служат в качестве реализации либо расходования в ближайший год.

- 2 класс. Запасы. В этом классе счетов берется во внимание активы материальных оборотов, которые находятся на балансе предприятия и в течение года будут реализованы.

- 3 класс. Средства, подсчеты и остальные активы. В 3 классе учитываются те средства, которые отображают текущее состояние активов, а именно:

- баланс по кассе;

- наличие счетов в банковских организациях;

- расчет с дебиторами.

- 4 класс. Собственный финансовый капитал. Документация счетов из этого класса используется при определении результатов выполнения различных смет организации.

- 5 класс. Длительные обязательства. Документация этого класса используется для учета обязательств, оплата по которым будет произведена по началу следующего года.

- 6 класс. Текущие обязательства. Документы, по которым расчет по обязательствам будет произведен в течении текущего года.

- 7 класс. Прибыль. Из этого класса берутся во внимание документы, в которых отображен доход из бюджетных и собственных средств.

- 8 класс. Расходы. Документация применяется в процессе учета фактических и бюджетных растрат предприятия.

- Помимо основной документации из этих счетов, используются и другие. Их относят к 0 классу. 0 класс. Внебалансовые счета. Данная документация используется при подсчете материальных ценностей, остальных активов и обязательств.

Стоит отметить, что данная документация из этих классов является неотъемлемой частью эффективного ведения финансовой и хозяйственной деятельности предприятия. При игнорировании какого-либо документа, эффективность может быть значительно снижена.

Стоит отметить, что данная документация из этих классов является неотъемлемой частью эффективного ведения финансовой и хозяйственной деятельности предприятия. При игнорировании какого-либо документа, эффективность может быть значительно снижена.

Порядок анализа

Основную роль в эффективности работы предприятия занимает анализ финансово-хозяйственной деятельности.

В основе анализе лежит экономическая наука, которая, прежде всего, позволяет дать:

- экономическую оценку деятельности предприятия;

- оценку имущественно-финансового состояния предприятия;

- экономическую ситуацию предприятия в целом.

Основная цель данного анализа – обнаружение неиспользованных средств и дальнейшее их внедрение для повышения экономической ситуация предприятия, в том числе эффективности производственной части.

По завершению анализа финансово-хозяйственной деятельности предприятия принимаются решения о дальнейших действиях, направленных на выполнение поставленных целей.

Простой пример этому.

Норма расхода сырья, которое затрачивается на производство продукции, устанавливается с учетом оптимального его снижения в объеме, которое не окажет влияние на качество готового изделия, но при этом, повышается уровень конкурентоспособности.

Проведя анализ финансово-хозяйственной деятельности можно с легкостью увидеть верность либо неправильность действий, которые поспособствовали ухудшению качества товара, и таким образом нанесли убытки предприятию.

На финансово-хозяйственный анализ предприятия накладывается огромная ответственность.

С его помощью можно выявить наличие каких-либо финансовых проблем у предприятия, обнаружить причины их возникновения, а также определить дальнейшие действия, которые поспособствуют скорейшему их решению. С помощью данного анализа можно обнаружить уровень платежеспособности и степень ликвидности предприятия, в том числе и спрогнозировать возможную ситуацию, связанную с неплатежеспособностью.

В процессе проведения финансово-хозяйственного анализа можно выявить факторы, которые при дальнейшем игнорировании могут привести к банкротству.

На сегодняшний день невозможно представить деятельность любого предприятия, которое не проводило бы подобный анализ. Согласно статистике, более 70% предприятий, после проведения подобного анализа смогли спрогнозировать свое возможное банкротство, и более того, – найти способы устранения финансовых проблем и избежать неплатежеспособности.

По результатам анализа можно:

- выявить факторы ухудшения экономического состояния предприятия;

- найти пути эффективного улучшения деятельности;

- устранить внутренние факторы воздействия на финансово-хозяйственную деятельность;

- увидеть общую картину финансовой и хозяйственной деятельности.

О целях и правилах проведения анализа финансово-хозяйственной деятельности предприятия рассказано в следующей видео лекции:

МЕТОДЫ ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

⇐ ПредыдущаяСтр 12 из 29

Финансовая деятельность предприятий может быть организована тремя методами, а именно:

— коммерческий расчет;

— неприбыльная деятельность;

— сметное финансирование.

Отличие между отдельными методами заключается в схеме организации финансовой деятельности, то есть в установлении взаимозависимости между финансовыми ресурсами и источниками их формирования, доходами, расходами и финансовыми результатами.

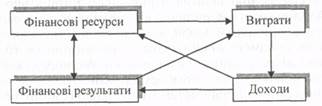

Основной метод финансовой деятельности – коммерческий расчет.При нем финансовая деятельность строится по такой схеме:

Определяющую роль в формировании финансовых ресурсов при этом методе играют собственные средства, которые покрывают значительную часть расходов, а также являются обеспечением полученных кредитов. Бюджетные ассигнования и поступления из целевых и централизованных фондов исполняют вспомогательную роль, а сбалансирование потребностей в финансовых ресурсах осуществляется с помощью кредита. Целью деятельности является получение прибыли.

Основой высокоэффективного функционирования предприятий в условиях рыночной экономики является осуществление финансовой деятельности на основах коммерческого расчета.

Коммерческий расчет является рациональным и высокоэффективным методом финансовой деятельности. Он побуждает предприятие к поиску достаточных и дешевых финансовых ресурсов, рационального их размещения, минимизации расходов и максимизации доходов и прибыли. Коммерческий расчет присущий рыночной экономике. Именно он, а не рыночные отношения сами по себе, способствует высокоэффективному ведению хозяйства.

Коммерческий расчет основывается на таких принципах:

— полная хозяйственная и юридическая самостоятельность;

— самоокупаемость;

— прибыльность;

— самофинансирование;

— финансовая ответственность.

Все принципы между собой тесно взаимосвязанные и представляют единое целое. Несоблюдение хотя бы одного из них сразу же сводит на нет эффективность коммерческого расчета. Вместе с тем определяющим принципом является хозяйственная и юридическая самостоятельность.

Необходимость установки полной хозяйственной и юридической самостоятельность выплывает из требования четкой определенности относительно прав собственности на финансовые ресурсы, полномочий в определении оптимальных направлений их размещения и ответственности за использование привлеченных ресурсов. Хозяйственная самостоятельность дает возможность самостоятельно принимать решение по вопросам производственной и финансовой деятельности. Юридическая самостоятельность проявляется в предоставлении прав юридической личности, которая имеет соответствующий адрес, счета в банках и самостоятельный баланс, с помощью которого определяют финансовые результаты. Установка хозяйственной и финансовой обособленности дает возможность установить четкую зависимость между усилиями данного предприятия и его финансовыми результатами. Недопустимо, чтобы решения по вопросам деятельности предприятия принимались одними лицами, а ответственность за результаты этой деятельности возлагались на предприятия.

Самоокупаемость является вторым по значению принципом в системе коммерческого расчета. Она означает покрытие расходов на простое воссоздание производства за счет полученных доходов. Погашение привлеченных кредитов и уплата процентов осуществляется за счет полученных доходов или соответствующего материального обеспечения займов. Принцип самоокупаемости означает, что финансовая деятельность предприятия основывается на таком вложении средств, которое обязательно должно окупиться, то есть обеспечивается стабильный круговорот финансовых ресурсов.

В финансовой практике различают полную и частичную самоокупаемость. Полная самоокупаемость означает полное покрытие расходов за счет полученных доходов. При частичной самоокупаемости полученные доходы покрывают лишь часть осуществленных расходов. Частичная самоокупаемость может быть как непредвиденным следствием изменения конъюнктуры рынка и снижения уровня цен на определенную продукцию, так и запланированным явлением, когда сознательно поддерживается невысокий уровень цен на отдельную продукцию. Непредвиденная частичная самоокупаемость ведет к убыткам, запланированная – нуждается в установлении соответствующих источников возмещения потерь доходов. Как правило, запланированная частичная самоокупаемость определяется государственной ценовой политикой для определенных товаров и услуг. Например, в большинстве стран мира на сельхозпродукцию цены поддерживаются на невысоком уровне, в результате чего государство предоставляет субсидии из бюджета ее производителям.

Прибыльность, которая является логическим продолжением принципа самоокупаемости, означает, что полученные доходы должны не только покрыть проведенные расходы, но и сформировать прибыль. Прибыль играет чрезвычайно важную роль. Во-первых, это цель предпринимательской деятельности, чистый доход владельцев предприятия. Во-вторых, это критерий эффективности деятельности предприятия. В прибыли, как конечному результативному показателю, отражаются все позитивные и негативные факторы, которые характеризуют работу предприятия. В-третьих, прибыль является основным источником наращивания финансовых ресурсов и расширения производства. В условиях рыночной экономики выживают только те предприятия, которые постоянно развиваются. Возможности же развития непосредственно зависят от массы полученной прибыли.

Прибыль играет важную стимулирующую роль для предприятия, нацеливая его на максимизацию доходов и минимизацию расходов. При этом рыночные механизмы способствуют установке оптимального уровня рентабельности продукции (работ, услуг). С одной стороны, предприятие заинтересовано в максимальном размере прибыли, однако, с другой, это повлечет рост цены, а следовательно и уменьшение объемов продажи и суммы полученной прибыли. Этот противовес двух компонентов и ведет к определению оптимального уровня рентабельности, который обеспечивает достаточность прибыли для развития производства и формирования личных доходов предпринимателей и дает возможность максимально снизить уровень цен. Именно ценовой фактор является основной составляющей конкуренции.

Самофинансирование предусматривает покрытие расходов на развитие производства за счет полученной прибыли и привлеченных кредитов, которые, в свою очередь, также погашаются за счет прибыли. Это очень важный принцип коммерческого расчета, поскольку предприятие должно именно заботиться о развитии производства. Этот принцип устанавливает взаимосвязь между развитием предприятия и финансовыми результатами его деятельности. Он обеспечивает рациональное использование заработанных и привлеченных финансовых ресурсов, ведь цель самофинансирования заключается не в том, чтобы просто самостоятельно потратить определенную сумму средств, а в том, чтобы получить определенный эффект. Результатом такого вложения средств должен быть прирост прибыли.

Финансовая ответственность является итоговым принципом коммерческого расчета и обеспечивает его действие. Сущность этого принципа заключается в том, что предприятие несет полную ответственность за финансовые результаты своей деятельности. Полученные убытки покрываются за счет собственных средств. Если размер убытков настолько взрывает финансовую базу предприятия, что оно не в состоянии продолжать деятельность, то тогда принимается решение о банкротстве. В случае банкротства устанавливается финансовая ответственность предприятия перед его кредиторами. Ликвидационная комиссия в соответствии с действующим законодательством устанавливает очередность возмещения долгов и убытков.

Термин «коммерческий расчет» достаточно созвучный с «хозяйственным расчетом». Хозрасчет как метод организации финансовой деятельности применялся в условиях плановой административной экономики. Установленные принципы хозрасчета практически идентичны рассмотренным принципам коммерческого расчета. Однако если последний надежно обеспечивает эффективное ведение хозяйства, то хозрасчет практически никогда не давал реальных результатов. Объяснялось это очень просто.

Принципы коммерческого расчета для предприятия являются реальностью, тогда как принципы хозрасчета были лишь декларативными. Да, предприятия в условиях плановой экономики никогда не имели полной хозяйственной обособленности и самостоятельности. Государственные органы, в подчинении которых они находились, в большей или меньшей степени определяли деятельность предприятия. Постоянно стояла проблема расширения хозяйственной самостоятельности предприятий. Принцип самоокупаемости более-менее придерживался, однако достаточно часто убытки предприятий покрывались из бюджета. Аналогично действовал принцип прибыльности. Полученные прибыли и уровень рентабельности определялись не столько результатами деятельности предприятий, сколько уровнем установленных государством цен. Принцип финансовой ответственности совсем не действовал, напротив, всегда подчеркивалось, что социалистическое предприятие не может обанкротиться.

Следовательно, хозрасчет был ограниченным вариантом коммерческого расчета. Эта ограниченность приводила к невысокой его эффективности. Если коммерческий расчет ставит предприятие в такие условия, что плохо работать оно просто не может, иначе не получит достаточной прибыли или вообще станет банкротом, то хозрасчет не создавал предпосылок для эффективного ведения хозяйства. Именно поэтому неоднократно провозглашался переход к полному хозрасчету, хотя никогда не признавался его ограниченный характер.

Неприбыльная деятельностьв целом организована на такой же основе, как и коммерческий расчет, но по несколько ограниченной схеме:

Специфическим признаком формирования финансовых ресурсов является то, что достаточно часто оно осуществляется за счет спонсорских и других поступлений, в первую очередь от основателей. Этот метод организации финансовой деятельности не предусматривает принципа прибыльности. Главная цель функционирования неприбыльных предприятий, организаций и учреждений — обеспечение определенных потребностей общества, а не получение прибыли. Отсутствие прибыли дает возможность снизить уровень цен и сделать соответствующие товары и услуги более доступными. На принципах неприбыльности могут осуществлять свою деятельность учреждения социальной сферы и предприятия муниципального хозяйства.

Выделение в условиях рыночной экономики неприбыльной деятельности является вполне логическим. Всегда есть определенные сферы, которые либо не могут быть прибыльными и поэтому не интересуют предпринимательские структуры, либо должны быть доступными широким массам населения. Использование этого метода дает возможность соединить в условиях рынка как достижение основной цели предпринимательской деятельности – получение прибыли на основе коммерческого расчета в прибыльных отраслях, так и обеспечение социально значимых потребностей общества. В то же время этот метод, обеспечивая сопоставление расходов и доходов, способствует рациональному ведению хозяйственной деятельности. Неприбыльная деятельность основывается на таких принципах:

— хозяйственная и юридическая обособленность;

— самоокупаемость;

— финансовая ответственность.

Относительно хозяйственной и юридической обособленности следует отметить, что в целом она достаточна для самостоятельного ведения финансовой деятельности. Вместе с тем есть определенные ограничения. Во-первых, со стороны основателей, которые определяют характер и направления деятельности. Во-вторых, со стороны государства, которое может регламентировать уровень расходов. Ведь важно не только установление самоокупаемости, но и уровня, на котором она достигается. Уровень расходов должен обеспечить доступность товаров и услуг.

Сметное финансированиезаключается в обеспечении расходов за счет внешнего финансирования. Оно осуществляется по такой схеме:

Сметное финансирование может осуществляться по двум направлениям: из бюджета и из централизованных фондов корпоративных объединений или фондов предприятий. Учреждения, которые финансируются из бюджета на основе сметы, называются бюджетными. На внутреннем сметном финансировании находятся обособленные подразделы предприятий и организаций, как правило, социального назначения.

Сметное финансирование осуществляется по таким принципам:

— плановость;

— целевой характер выделенных средств;

— выделение средств в зависимости от фактических показателей деятельности учреждения;

— подотчетность.

Плановость означает, что финансирование осуществляется на основании и в пределах установленного плана. Плановым документом является смета (отсюда и название метода). Смета – это документ, в котором рассчитанные и утвержденные плановые расходы на соответствующий плановый период (месяц, квартал, год) или соответствующие мероприятия. Расчеты плановых расходов осуществляются, как правило, на основе нормативного метода. Составление сметы основывается на оперативно-сетевых показателях, которые характеризуют объемы деятельности учреждения, и нормативах расходов по отдельным статьями. Кроме того, расходы могут устанавливаться на основании статистических расчетов, исходя из динамики развития учреждения.

Сущность целевого характера сметного финансирования заключается в том, что выделенные средства могут быть направлены только на цели, предусмотренные сметой. При этом в отдельных случаях может предоставляться право определенного перераспределения средств между отдельными статьями. Целевое назначение ассигнований дает возможность финансирующей организации осуществлять контроль за их рациональным и эффективным использованием.

Выделение средств в зависимости от фактических показателей деятельности учреждения означает, что финансирование осуществляется по смете, однако исходя не из плановых, а из фактических значений оперативно-сетевых показателей. Следовательно, финансирование осуществляется не автоматически по плану, а с учетом реальных потребностей. Это очень важно, потому что способствует недопущению завышения плановых расчетов для получения большего финансирования.

Подотчетность предусматривает отчетность организаций и учреждений, которые находятся на сметном финансировании, перед финансирующими организациями. При этом установленная ответственность за нарушение принципов и правил сметного финансирования. Необходимость контроля вытекает из того, что этот метод финансовой деятельности не предусматривает реальных стимулов и финансовой ответственности за результаты деятельности. Поэтому нужен жесткий и постоянный финансовый контроль за деятельностью таких организаций и учреждений.

В отдельных случаях в пределах одного предприятия или организации может применяться одновременно сметное финансирование и коммерческая деятельность. Например, в государственных высших заведениях образования студенты учатся за счет бюджетных ассигнований и на платной основе. При этом, как правило, эти направления деятельности четко разграничиваются.

Бюджетное финансирование может осуществляться также по обобщенным нормативам, например, в медицинских заведениях — по нормативу на одного жителя. Такой подход означает послабление целевого характера бюджетных ассигнований, поскольку они выделяются в общей сумме, а их распределение по статьям расходов осуществляет сама организация (учреждение).

Сметное финансирование как метод организации финансовой деятельности не включает достаточных стимулов в рациональное и эффективное ведение хозяйства. Поэтому он применяется в тех сферах, где тяжело обеспечить самоокупаемость и прибыльность. В первую очередь это учреждения социальной сферы, которые предоставляют так называемые бесплатные услуги, то есть оплата осуществляется не получателем услуг, а государством или за счет централизованных фондов.

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Смотреть что такое «ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ» в других словарях:

-

Финансовая деятельность — деятельность с финансами, на финансовом рынке, в РФ отличается от инвестиционной деятельности как деятельность, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера,… … Википедия

-

Финансовая деятельность — (financial activity) операции по привлечению средств от акционеров и кредиторов и выплатам им, т. е. операции, связанные с долгосрочными обязательствами и собственным капиталом компании … Экономико-математический словарь

-

финансовая деятельность — Операции по привлечению средств от акционеров и кредиторов и выплатам им, т. е. операции, связанные с долгосрочными обязательствами и собственным капиталом компании. Тематики экономика EN financial activity … Справочник технического переводчика

-

Финансовая деятельность — Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями… … Официальная терминология

-

Финансовая деятельность — (FINANCING ACTIVITIES) Деятельность, которая приводит к изменениям в размере и составе капитала и заемных средств компании … Финансы и биржа: словарь терминов

-

Финансовая деятельность государства — Финансовая деятельность государства реализация финансовой политики государства, является составной частью механизма социального управления и представляет собой разновидность государственной и юридической деятельности, носящей публичный… … Википедия

-

Финансовая деятельность государства — осуществление им функций по планомерному образованию, распределению и использованию денежных фондов ( финансовых ресурсов) в целях реализации задач социально экономического развития, обеспечения обороноспособности и безопасности страны. Словарь… … Словарь бизнес-терминов

-

Финансовая деятельность Церкви сайентологии — Церковь саентологии платит своим членам 10 % комиссии за каждого привлеченного человека, проходящего обучение или консультирование. Кроме того, зарубежные отделения Церкви саентологии платят ЦС около 10 % от своих доходов. Плата за… … Википедия

-

Финансовая деятельность Церкви Саентологии — Церковь саентологии платит своим членам 10 % комиссии за каждого привлеченного человека, проходящего обучение или консультирование. Кроме того, зарубежные отделения Церкви саентологии платят ЦС около 10 % от своих доходов. Плата за… … Википедия

-

Финансовая деятельность Церкви саентологии — Эта статья является предметом процедуры посредничества. В настоящее время вокруг статьи происходит сложный конфликт участников, из за чего начата процедура посредничества. Просьба вносить свои правки в соответствии с принятыми решениями… … Википедия