Содержание

- Инвентаризация товара на складе: порядок проведения ревизии в складском помещении

- Когда обязательно проводить инвентаризацию склада

- Решения для бизнеса

- Сроки проведения инвентаризации

- Кто проводит инвентаризацию склада

- Виды инвентаризации

- Подготовительные работы

- Порядок проведения инвентаризации склада

- Завершение мероприятия

- Сверка фактических данных с учетными

- Автоматизация инвентаризации

- Что запрещается делать при проведении инвентаризации запасов

- Порядок инвентаризации. Введение итогов инвентаризации в 1С

- Как провести инвентаризацию на складе

- Регламент выполнения инвентаризационных мероприятий на складе

Инвентаризация товара на складе: порядок проведения ревизии в складском помещении

Инвентаризация товаров на складе – это проверка для уточнения данных о хранящихся на нем товарных запасах и материальных ценностях. Результаты исследования сопоставляются с информацией, указанной в бухгалтерских и финансовых документах. Такая ревизия позволяет своевременно выявить излишки и кражу на производстве.

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Решения для бизнеса |

||

магазины одежда, обувь, продукты, магазины одежда, обувь, продукты, игрушки, косметика, техника |

склады материальные, внутрипроизводственные, склады материальные, внутрипроизводственные, сбытовые и транспортных организаций |

маркировка табак, обувь, легпром, маркировка табак, обувь, легпром, лекарства |

производство мясное, заготовительное, механообрабатывающее, производство мясное, заготовительное, механообрабатывающее, сборочно-монтажное |

rfid радиочастотная идентификация rfid радиочастотная идентификация товарно-материальных ценностей |

егаис автоматизация учётных операций егаис автоматизация учётных операций с алкогольной продукцией |

Документы для скачивания.

- – постановление руководителя обо всех шагах, которые необходимо предпринять относительно мероприятия. На крупных предприятиях по разным видам складских запасов допускается оформление нескольких экземпляров формы. Чаще всего большое количество распоряжений создают при необходимости проведения ревизии на нескольких помещениях в пределах одной компании.

- – необходима в 2 экземплярах для фиксации итога по факту подсчета изделий. Хранятся бумаги у проверяемого работника и в бухгалтерии.

- , выданных ранее (форма ИНВ-4) – заполняется для полученных наименований, по которым нет оплаты. По таким позициям существуют особые условия перехода прав владения. В бланке их классифицируют по двум категориям: не получена выручка из-за просрочки и в связи с не наступлением даты оплаты.

- , которая хранятся у ответственного за сбережение работника (форма ИНВ-5) – учитываются все запасы. В расписке к бланку указывается, какие наименования необходимо оприходовать или списать. Факты разногласия с данными учета в бухгалтерии прописывают в ведомости (форма ИНВ-19).

- , не прибывших на склад (ИНВ-6) – уместен для учета изделий, которые не доставлены из-за длительной транспортировки, доставляются, их декларируют с соответствующими пометками в период инвентаризации товара на складе, как правильно провести такую проверку, рассмотрим подробнее ниже.

Сроки проведения инвентаризации

Полную проверку проводят не реже 1 раза в год, а также по необходимости всего предприятия или выборочно. Ее назначают в срок с 1 октября по 31 декабря. Проверка должна пройти до момента формирования отчетов за год. Если бухгалтерские итоговые документы составлены без инвентаризационной ревизии, налоговая инспекция вправе оштрафовать руководителя или главного бухгалтера на 10 тысяч рублей.

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии – от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача – обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия – исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная – подразумевает пересчет только определенных видов запасов или ценностей.

Плановая – назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.

Подготовительные работы

В складском помещении наводят порядок. У многих возникает вопрос: с чего начать, как провести инвентаризацию на складе эффективно. Изначально подготавливаются документы для комиссии, связанные с приходом, списанием, движением и прочими операциями (порча, утеря, расход) за проверяемый период.

В бумагах, относящихся к предыдущему подотчетному периоду, проставляют отметку «До инвентаризации». Подготовка их позволяет ускорить процесс ревизии и своевременно обнаружить расхождение факта с первичным документом.

Материально ответственное лицо отдает отсортированный пакет бумаг комиссии под подпись. Ко всем описям прилагают документы о запасах, списанных в расход. Списание заверяется подписью.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

|

игрушки, косметика, техника |

сбытовые и транспортных организаций |

лекарства |

|

сборочно-монтажное |

товарно-материальных ценностей |

с алкогольной продукцией |

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Сверка фактических данных с учетными

Сверка товаров по факту с учетными данными может проводиться посредством ручного пересчета, механического взвешивания либо с задействованием терминала, позволяющего сканировать штрихкод и вносить информацию в базу.

Ручной подсчет уместен для частичной или выборочной проверки, а также при выполнении ревизии на маленьком складе. Автоматизированный пересчет позволяет уменьшить срок проведения мероприятия.

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. Компания «Клеверенс» предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Что запрещается делать при проведении инвентаризации запасов

Во время ревизии не допускается смешивание позиций, перенос на хранение в другие секции или помещения. На период проверки запрещается отпуск запасов и расходных материалов на производство за исключением ситуаций, когда необходимость выдачи подтверждена письменным разрешением руководителя.

Если опись выполняется в течение длительного промежутка времени, не разрешается пропуск на территорию сотрудников, в том числе заведующего отделом, без присутствия комиссии. По окончанию рабочего дня объект опечатывают с указанием точного времени на пломбе.

Инвентаризационная комиссия проводится перед составлением годовой итоговой документации. Результаты мероприятия подлежат обязательному документированию. По окончании проверки составляется протокол, который визируется подписью руководителя и печатью компании. Инвентаризация товаров на складе – это единственный способ подтвердить целостность сбережения материальных ценностей в складском помещении компании.

Количество показов: 3349

Порядок инвентаризации. Введение итогов инвентаризации в 1С

Как провести инвентаризацию на складе

Инвентаризация склада осуществляется периодически для уверенности в правильном ведении бухгалтерского и складского учёта. В розничных точках при инвентаризации склада определяется количество проданного, недостача, пересорт, что позволяет вовремя скорректировать программный учет товаров, основных средств, материалов. На примере конфигурации «1С: Бухгалтерия 8.3» познакомимся с автоматизированными средствами инвентаризационных мероприятий.

Инвентаризация склада, особенно при широком ассортименте разнообразных товаров и поступлении/продажах большими партиями – то, что страшит многих кладовщиков и бухгалтеров, но средствами программы выполняется быстро, понятно и корректно.

Регламент выполнения инвентаризационных мероприятий на складе

Когда необходима инвентаризация? Кроме плановых, необходимых для представления корректной бухотчетности, проверок наличия/отсутствия товарно-материальных ценностей (ТМЦ) пересчёт складской наличности производится в следующих ситуациях:

- при смене МОЛ – материально ответственных лиц (на дату передачи дел);

- при подозрении краж, умышленной или случайной порчи товара и материалов;

- в случае природных катастроф, затоплений и пожаров, иных внештатных внешних ситуаций;

- при явном несовпадении складского и бухгалтерского учёта.

Выполнение инвентаризации на складе регламентируется сопутствующими методическими указаниями (приказ Минфина РФ №49 от 13.06.1995, дополненный 08.11.2010).

Последовательность действий, выполняемых до оформления инвентаризационных показателей в программе 1С: Бухгалтерия 3.0:

- Бухгалтерией составляются инвентаризационные описи (ИНВ-3 для товаров и собственных материалов, ИНВ-5 для поступивших на хранение и переработку материалов).

- Складские операции в инвентаризационный период не совершаются.

- МОЛ оформляет расписку о внесении складских документов в карточки складского учета и их передаче в отдел бухгалтерии.

- Составляется комиссия, присутствуют завскладом и назначенные МОЛ, осуществляется пересчитывание товаров и материалов с занесением показателей в графу «Фактическое наличие».

- При выявлении инвентаризационных излишков или недостач по форме ИНВ-19 выписываются сличительные ведомости: суммовые показатели отмечаются так, как оценены в бухучете.

Нередко пересчет и обработка её результирующих показателей растягиваются на неопределенное время – это вызывает серьезный перекос в бухгалтерском и складском учёте. Для корректного выполнения этой важной процедуры результаты пересчета ТМЦ вносятся в программу не позднее десяти дней после его завершения, чем быстрее – тем лучше.

Объекты программы, используемые при инвентаризации склада

Автоматизированный учет инвентаризации ТМЦ предусматривает использование нескольких документов, доступных через раздел меню Склад — Инвентаризация:

- основной документ данных складского пересчета «Инвентаризация товаров»:

- документ «Оприходование товаров»:

- документ «Списание товаров»:

Последние два документа рекомендуется оформить на основании док-та «Инвентаризация» — это существенно сокращает временные затраты на подведение инвентаризационных итогов и корректировки бухучета.

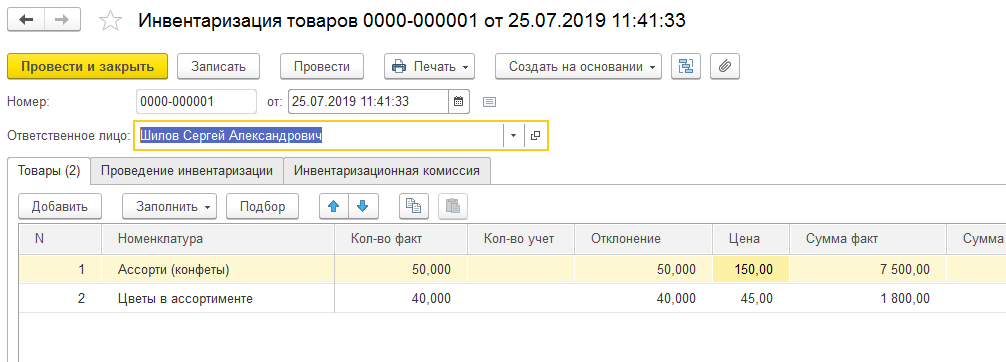

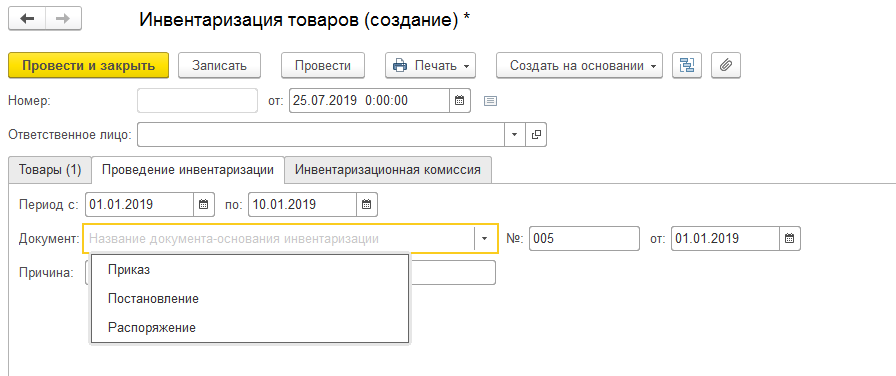

Документ «Инвентаризация на складе»

Основной документ содержит три закладки:

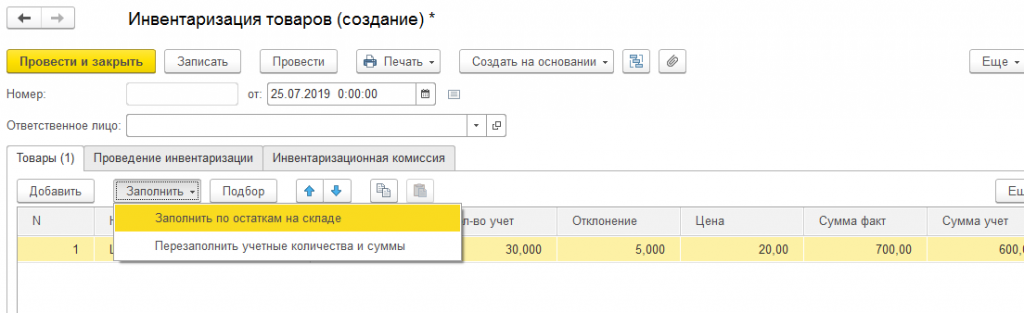

- Товары – вносятся позиции номенклатуры, количество по факту и программному учету, учетная стоимость, автоматически рассчитывается количественное отклонение, фактические и учётные суммы позиции. Обратите внимание: очень удобно при заполнении табличных строк док-та пользоваться блоком «Заполнить» — «Заполнить по остаткам на складе»: конфигурация сама подтянет все присутствующие на складском учёте ТМЦ, проставит их количество и цену оприходования:

Вторая строка блока «Заполнить» выполняет перезаполнение учётных количеств и сумм в случае внесения корректировок в исходные документы оприходования, перемещения по складам, списания. Фактическая сумма представляет собой произведение граф «Кол-во факт» и «Цена». Если по результатам инвентаризации установлено несовпадение фактической и учетной стоимостей, то при изменении фактического показателя пересчитывается цена за единицу (как частное от деления фактической суммы на фактическое количество).

Если товара/материала в наличии нет или меньше учетного количества, автоматически заполнится графа «Отклонение» — показатель выводится с отрицательным знаком, это недостача. На излишки (фактическое количество больше учетного) указывает положительная цифра отклонения.

- закладка документа «Проведение инвентаризации» предназначается для внесения данных самой процедуры: периода, сведений о документе основании, причина инвентаризационного пересчета заполняется вручную в текстовом поле:

Закладка документа «Инвентаризационная комиссия» определяет ответственных за инвентаризацию членов комиссии, взвод флажка «устанавливает» председателя:

Важно понимать, что док-т «Инвентаризация товаров» не делает по учёту совершенно никаких движений – не списывает недостачу и не оприходует излишки. Это всего лишь ведомость фактического наличия и программного, с выводом количественных и суммовых отклонений. Но именно эта ведомость является базой для дальнейшей корректировки бухучета. После записи документа доступны для печати необходимые печатные формы – описи, ведомости, инвентаризационный приказ:

Если у организации в учёте имеется единственный склад, то документальные операции по умолчанию будут производиться по нему – он даже не отобразится в шапке конкретной формы. Если же в справочнике складов присутствует несколько позиций, то в шапке инвентаризационного документа появится поле выбора необходимого склада:

На базовых данных документа пересчета оформляются документы «Оприходование товаров» и «Списание товаров» — большинство граф заполняются автоматом. Указанные документы, конечно, могут быть созданы и сами по себе.

Документ «отчёт о розничных продажах»

Если предприятием ведется розничная торговля (в программе имеются соответствующие настройки учетной политики и функциональности программы) на основании док-та «Инвентаризация товаров» необходимо оформить документ «Отчёт о розничных продажах»:

Возможность создания документа розничных продаж появится только в ситуации, если инвентаризацией было обнаружено превышение фактического наличия над учётным. Иначе программа выдаст ошибку – и это понятно: если нет излишков, значит, нет и показаний для оформления розничных продаж.

Если же инвентаризацией выяснено, что по факту товара/материала меньше, чем отображено в программе, и точно известно, что разница продана (а не украдена или испорчена), оформляется документ розничных продаж на величину отклонения:

В графу «Количество» попадут данные положительного отклонения из документа инвентаризации (излишки), цену и сумму возможно указать вручную с пересчетом. При проведении «Отчет о розничных продажах» делает движения по счету учёта ТМЦ (в данном случае 10.01 «Сырьё и материалы»), счёту доходов с аналитикой и счёту расходов, в шапке указан счёт кассы.

Чтобы исключить проставление вручную для каждого материала/товара счёта учёта рекомендуется для соответствующих номенклатурных позиций настроить счета учета. Такая возможность доступна через гиперссылку «Счета учёта номенклатуры» в шапке справочника «Номенклатура», после чего нужный счёт учёта по определённой товарной или материальной позиции во всех документах будет подтягиваться сам. Минимум ручной работы – минимум случайных ошибок в учёте.

На основании проведенного документа при необходимости следует оформить возврат от покупателя или оприходовать наличные суммы:

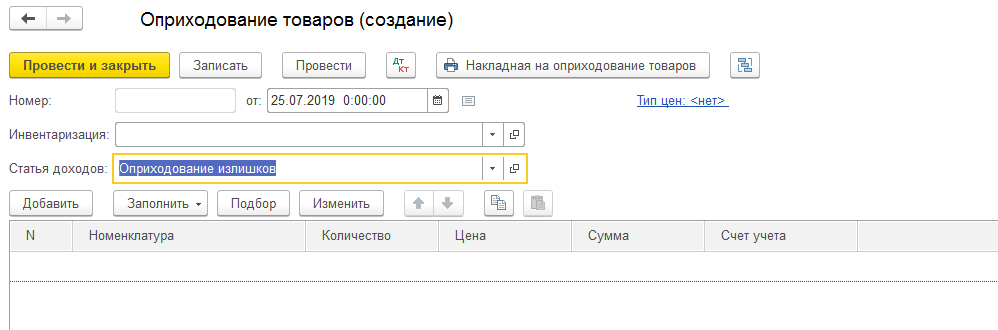

Документ «Оприходование товаров»

Формирование этого документа интуитивно понятно. Потребность в его оформлении возникает лишь тогда, когда инвентаризационным пересчётом выявлены излишки товаров/материалов, которые следует поставить на баланс организации.

Удобно оформлять этот документ на основании «Инвентаризации товаров на складе». Графа «Количество» заполняется по положительному инвентаризационному отклонению, в шапке следует определить статью доходов (по умолчанию «Оприходование излишков»):

Проставленные для номенклатурных позиций счета учета будут подтягиваться во все составляемые документы – это удобно, бухгалтеру дополнительно не придется контролировать этот момент. Оприходование формирует соответствующие проводки:

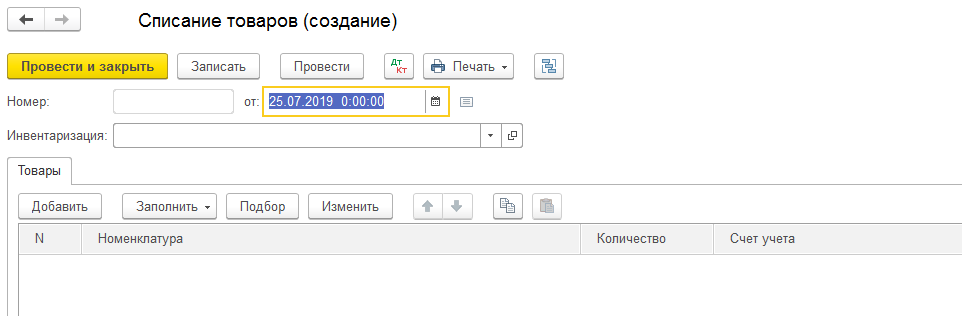

Документ «Списание товаров»

Составляется в случае выявления инвентаризацией недостачи ТМЦ, подлежащих списанию с баланса организации. Практически идентичен документу оприходования с учётом противоположности операции. Ниже приведен пример инвентаризационного документа с недостачей по двум номенклатурным позициям и сформированного на его основании документа списания:

В режиме создания документа «на основании» табличные части автоматически заполняются номенклатурой, оказавшейся по показателям документа-основания в недостаче. Из табличных строк следует исключить позиции, недостаток которых обусловлен фактическим нахождением на другом складе (при наличии на предприятии и в учёте нескольких складов). Для изменения фактического нахождения ТМЦ необходимо оформить и провести документ «Перемещение товаров».

Проведенный документ списания формирует в учёте следующие движения:

Из его формы печатаются акты списания товаров (ТОРГ-16) – печатные формы стандартны и унифицированы, при необходимости подключите собственные печатные бланки.

Чаще всего по инвентаризационным результатам востребованы оба типа документов: излишки приходуются, недостачи списываются. Одна и та же номенклатурная позиция инвентаризационного документа невозможна в документе списания и документе оприходования.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Понравилась статья? Поделитесь с друзьями!

#Инструкция #1С

Нет времени читать? Пришлем вам на почту!

Заказать бесплатную консультацию эксперта!

Заказать бесплатную консультацию эксперта!

Заказать бесплатную консультацию эксперта!

Заказать бесплатную консультацию эксперта!

Заказать бесплатную консультацию эксперта!

Заказать бесплатную консультацию эксперта!

Инвентаризация склада

Обновление: 17 декабря 2019 г.

Организации периодически должны проводить инвентаризацию склада, в ходе которой проверяется фактическое наличие материально-производственных запасов (товаров, материалов, готовой продукции, прочих запасов). Посмотрим, как часто необходимо делать инвентаризацию склада и как она проводится.

Есть несколько случаев, когда инвентаризация склада проводится в обязательном порядке (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 N 34н):

- перед составлением годовой бухгалтерской отчетности. Такая инвентаризация проводится в срок с 1 октября по 31 декабря;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления, порчи имущества;

- при стихийных бедствиях, пожарах и других ЧС;

- при реорганизации или ликвидации организации.

При годовой инвентаризации, как правило, проверяется все имущество организации. А в остальных случаях проверяются отдельные объекты (например, при хищении со склада – имущество на этом складе).

Руководитель своим приказом назначает состав инвентаризационной комиссии (как минимум, три человека) и сроки проведения проверки. В комиссию можно включить любых работников организации. Это могут быть представители администрации организации, работники бухгалтерии, другие специалисты (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 N 49).

Материально ответственные лица должны присутствовать при инвентаризации вверенного им имущества, но в состав комиссии их включать не надо.

ТМЦ заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта) (п. 3.15 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

Комиссия проверяет фактическое наличие ТМЦ в присутствии заведующего складом (кладовой) и других материально ответственных лиц. При этом делаются обязательный пересчет, перевешивание или перемеривание ТМЦ. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц (п. 3.17 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

Тара проверяется по видам, целевому назначению и качественному состоянию (п. 3.26 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

ТМЦ, поступающие во время инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются после инвентаризации. Они заносятся в отдельную ведомость (п. 3.18 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

Если инвентаризация затянулась, с письменного разрешения руководителя и главного бухгалтера допустимо произвести отпуск ТМЦ материально-ответственным лицам в присутствии членов инвентаризационной комиссии. Эти ценности также заносятся в отдельную опись (п. 3.19 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

Кроме ТМЦ на складе, необходимо провести инвентаризацию:

- ТМЦ, находящихся в пути;

- отгруженных ТМЦ, не оплаченных в срок покупателями;

- ТМЦ, находящихся на складах других организаций;

- ТМЦ, переданных в переработку другим организациям.

В этом случае инвентаризация состоит в проверке обоснованности числящихся сумм на счетах бухучета (п. 3.20 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49). Информация об указанных ценностях заносится в отдельные описи.

Как оформить результаты инвентаризации склада

По итогам инвентаризации можно оформить следующие документы:

- инвентаризационную опись товарно-материальных ценностей (форма N ИНВ-3);

- акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4);

- акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (форма N ИНВ-6);

- сличительную ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19).

Порядок проведения инвентаризации на складе

Инвентаризация на складе – необходимая процедура для поддержания порядка и надлежащего учета остатков. С ее помощью можно не только управлять продажами, но оценить эффективность производства. Существуют специальные организации, которые посредством аутсорсинга могут провести инвентаризацию четко и без лишней волокиты. Вполне реально провести ее и своими силами, главное знать общие правила ее проведения. В статье рассматривается порядок и проведение инвентаризации на складе, какие документы необходимо подготовить и как оформить результаты.

Общие правила инвентаризации

Инвентаризация – довольно трудоемкое и дорогостоящее мероприятие. При ее проведении стоит учесть затраты в рабочее и не рабочее время.

В рабочее время: (нажмите для раскрытия)

- на время ее проведения, сотрудники задействованные в ней не смогут выполнят свои непосредственные обязанности;

- приостановится отгрузка товаров заказчикам, комплектования имеющихся остатков в заказы;

- на период подсчета останавливаются все закупки и поступления от поставщиков.

Вне рабочее время:

- Всем, кто выходит в выходной день для проведения инвентаризации, оплата ведется по двойному тарифу.

Именно поэтому никто особо не использует внеплановые проверки. Эффективнее в этом случае будет изначально настроить работу таким образом, чтобы велся автоматизированный учет, а работники были максимально обучены и компетентные по вопросам приема и отгрузки ТМЦ.

Общие правила инвентаризации:

- наличие всех членов комиссии;

- фактических подсчет ТМЦ, а не со слов материально-ответственных лиц;

- к началу проверки должны быть предоставлены товарные отчеты со всеми прилагающимися документами по движению ТМЦ и расписок от материально-ответственных лиц;

- результаты инвентаризации фиксируются в инвентаризационной описи и акте инвентаризации.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Проводится она как в форме внезапной проверки, так и в виде запланированной проверки, периодичность которой прописывается в учетной политике организации. Отличие первых от вторых в том, что на подготовку к ней работников не отводится времени, главная цель не столько сверка остатков на складах, сколько проверка работы самих сотрудников, их компетенции. Рекомендуемая частота инвентаризации ТМЦ – не менее раза в месяц

Обязательные проверки проводятся:

- раз в год перед сдачей годовой отчетности;

- при продаже, покупке или сдаче имущества в аренду;

- при реорганизации предприятия;

- при смене материально-ответственных лиц, в том числе бригадира или бригады в целом;

- по причине форс-мажорных обстоятельств (пожар, наводнение, порча имущества, выявление кражи и т.п.);

- по инициативе (просьбе) одного из бригады.

Имеются следующие рекомендации по инвентаризации складируемых остатков:

|

Характер остатков |

Периодичность |

| НЗП, полуфабрикаты производимые, готовая продукция, сырье и материалы | Не раньше 1 октября отчетного года |

| Готовая продукция, сырье и материалы в организациях, расположенных на Крайнем Севере и приравненных к нему местностях | Период наименьших остатков (зависит от вида деятельности предприятия) |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Этапы проведения инвентаризации на складе

Подробные инструкции о порядке проведения инвентаризации прописаны в Методических указаниях по инвентаризации имущества и финансовых обязательств. Процедура эта будет признана действительно только при условии 100% выполнения всех правил.

Целесообразно разделить процедуры на 3 этапа:

|

Этапы |

Действия |

| Подготовительный | · выход приказа о проведении инвентаризации и ее сроках (форма ИНВ-22);

· создание комиссии и выбор ее председателя; · задача последнего оценить фронт предстоящей работы, контролирует пломбирование склада, проверяет, корректно ли использование имеющейся измерительной техники; · согласование по видам проверяемого имущества и закрепления за каждым из ним ответственного из комиссии; · прошение расписок от материально-ответственных лиц до начала подсчета и т.п. |

| Этап по счету | · по факту считается наличие имущества проверяемого на складе;

· занесение результатов в инвентаризационные описи (форма ИНВ-3) |

| Сличительный | · сопоставление данных фактического учета с бухгалтерскими отчетами;

· выявление расхождений и составление сличительных ведомостей. |

| Заключительный | · по факту инвентаризации проходит анализ ее результатов;

· выявляются виновники неправильного учета имущества предприятия. |

Кто входит в комиссию по инвентаризации склада?

В состав комиссии включают следующие категории работников: (нажмите для раскрытия)

- представители администрации организации;

- бухгалтера;

- экономисты;

- работники иных специальностей если того требует корректное проведение инвентаризации (техники, инженеры;

- сотрудники внутреннего аудита;

- материально-ответственные лица;

- независимые аудиторы (аутсорсинг).

Утвержденный приказом руководства предприятия комиссия в обязательном порядке должна присутствовать на протяжении всей ревизии в полном составе. В противном случае, инвентаризации будет считаться недействительной.

Результаты инвентаризации на складе

До начала инвентаризации необходимо удостовериться, что вся документация проведена бухгалтерией и занесена в соответствующей системе учета. При обнаружении расхождения на этапе подготовки к ревизии, данные доносят до сведения бухгалтера. Конечным действием материально-ответственных лиц является расписка, что все в порядке.

Если на предприятии имеется большой склад или несколько складов, для оперативности работы создаются счетные (рабочие) комиссии на каждом участке. Перед работой все члены данных комиссий должны пройти подробный инструктаж по предстоящей работе. Если имеет место выборочная инвентаризация, необходимо убедиться, что товар, подлежащий проверки, собран в одном месте. Результаты всей работы фиксируются в инвентаризационных описях ручкой.

Человеческий фактор можно свести к минимуму, применив автоматизированную систему учета: каждому товару присваивается штрихкод, считывая его с помощью сканера, комиссия сразу видит автоматическую аналитику. При этом важно внимательно следить за соответствием товара и наименование, отображаемому в системе согласно его штрихкода.

Если обнаружен порченный товар, с целью дальнейшего его списания и непопадания в результаты инвентаризации, учет его ведется по форме ТОРГ-16.

Навалочные товары проверяются путем обмера габаритов и сравнения с аналогичной информацией, указанной в сопроводительных документах от поставщика ТМЦ.

При наличии товаров, хранящихся в нетронутых упаковках, количество засчитывается в соответствии с маркировкой. В качестве контрольной проверки вскрывают несколько упаковок и смотрят, соответствует ли количество в них , указанному на маркировке.

Поступление и выбытие товара на склад во время инвентаризации

Движение ТМЦ во время инвентаризации неизбежно приведет к путанице. Причем под движением понимается не только приемка и выдача товара со склада, а также перемещение его внутри склада/складов. На деле сложно представить ситуацию, при которой нормальный руководитель захочет полностью парализовать свой бизнес, пусть даже на один день. Тем более если режим работы 7 дней в неделю.

На практике вполне допускается отгрузка учтенной при ревизии готовой продукции контрагентам либо укомплектование ее в заказ. Это хоть и накладывает определенную долю риска в корректность инвентаризации, зато минимизирует ваши потери от простоя на складе. Важно учесть, что отгрузку ТМЦ производят только с письменного разрешения Главбуха. На данную группу товаров заводит инвентаризационный ярлык по форме ИНВ-2. В нем фиксируется количество ТМЦ до и после отгрузки. После чего заполняется акт инвентаризации по отгруженным позициям (форма ИНВ-4). Приемка ТМЦ также имеет место быть. Фиксируют эту операцию вся инвентаризационная комиссия по форме ИНВ-3.

Фиксирование и сверка инвентаризационных данных

При инвентаризации заполняется следующие документы:

|

Действия |

Форма для заполнения |

| Фактически имеющиеся на складе ТМЦ, пересчитанные путем автоматизированного учета или вручную | форма ИНВ-3 |

| Товар числится за складом, но находится в пути | форма ИНВ-6 |

| ТМЦ на ответхранении (числится за одним, а фактически находится на другом складе) | Отдельная инвентаризационная опись со списком таких товаров по форме ИНВ-5 |

| Порченный, бракованный товар и товар, подлежащий списанию | Соответственно акты по форме ТОРГ-15, ТОРГ-16 |

| Сравнение фактических остатков ТМЦ с данными автоматизированного учета |

Сличительная ведомость по форме ИНВ-19 |

Если последние три придется можно отнести скорее к нестандартной ситуации, инвентаризационная опись ИНВ-3 – главный документ любой проверки. С его помощью не только фиксируется фактическое количество остатков на складах, но и впоследствии составляется сличительная ведомость о расхождении с ранее представленной бухгалтерской отчетностью.

По завершении ревизии все члены комиссии подписываются под ее результатами в инвентаризационной описи. Составляется она в двух экземплярах: один для бухгалтера, второй для материально-ответственного лица. Последние при обнаружении ошибки в документе доводят их до сведения бухгалтера и только после этого дают свое письменное согласие с результатами проверки.

Если в ходе заполнения сличительной ведомости обнаружены значительные расхождения, следует пересчет товаров. Причем корректнее выполнять его не членами комиссии, а специально созданной для этого группой людей. Любые исправления в заполненных формах должны быть осуществлены по согласованию всех членов комиссии.

Оформление результатов инвентаризации

В результате всей проверки оформляется акт инвентаризации, где в фактическом и стоимостном выражении отображаются реально имеющиеся на складе остатки ТМЦ.

Чтобы отобразить все имеющиеся сведения бухгалтер заполняет ведомость по форме ИНВ-26, где по конкретным колонкам вносят данные о пересорте, излишках, недостаче. Документ подписывается всеми членами комиссии. На основании него впоследствии можно взыскивать убытки с материально-ответственных лиц. Результаты инвентаризации склада входят в отчетность месяца, в котором проводилась (как правило проводят при закрытии месяца).

Ответы на часто задаваемые вопросы по проведению инвентаризации на складе

Вопрос №1. В ходе инвентаризации была допущена ошибка при заполнении описи, обязательно ли переделывать документ?

Нет, необязательно. Строка, где была допущена ошибка, зачеркивается линией, поверх нее записываются правильные цифры. Подобным исправлениям подлежат все документы, где ошибка могла оказать искажение данных.

Вопрос №2. В штате всего 3 человека, бухгалтер, кладовщик и директор склада. Будут ли результаты инвентаризации считаться законными, если состав инвентаризационной комиссии будет состоять из трех этих людей.

Нет, не будут, поскольку материально-ответственные лица, коими в данном случае является кладовщик, не может входить в состав комиссии.

Вопрос №3. Установлено ли нормативными актами минимально необходимое количество человек в составе комиссии по инвентаризации ТМЦ?

В документах, регламентирующих порядок проведения инвентаризации, а именно Приказе Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации” (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) и Приказе Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) “Об утверждении Методических указаний по инвентаризации имущества” прописывается лишь требования к занимаемым должностям в организации тех лиц, кто входит в состав комиссии, иных предписаний касательно численности нет.

Вопрос №4. В ходе инвентаризации обнаружилась недостача. Возместить ее хотят в счет удержания с кладовщика, который не был извещен о проводимой проверки и не присутствовал при ней лично. Законны ли данные действия?

Инвентаризация склада без присутствия материально-ответственного лица, в данном случае кладовщика, считается недействительной, равно как и ее результаты. Исключение является личный отказ от участия в ревизии.

Вопрос №5. Сотрудник склада подал заявление на увольнение, при этом не был издан приказ и собственно не была проведена необходимая в данной ситуации ревизия, не составлены акты приема передач, не подписывались акты недостачи. Спустя определенное время, работодатель предъявляет требования к возмещению выявленных потерь в ходе проведения инвентаризации. Есть ли вероятность, что бывшего сотрудника обяжут к уплате недоимки.

Поскольку сотрудник уже не работает в данной организации, он не является материально-ответственным лицом. Работодатель может обратиться в суд, но шансы выиграть дело ничтожны малы.