Содержание

- Форма СЗВ-М в 2020 году

- Отчетность ООО без работников

- Может ли существовать ООО без работников

- Как ООО без работников избежать штрафов

- Какие налоговые режимы может применять ООО без сотрудников?

- Какую отчетность сдает ООО без работников?

- Отчетность ООО за работников

- В каких случаях оформляется и сдается «нулевая» СЗВ-М

- Форма персонифицированного отчета в ПФР

- Когда следует подавать СЗВ-М

- Нулевой отчет СЗВ-М при отсутствии штатных работников

- Заполнение формы СЗВ-М при отсутствии зарплаты

- Нулевая форма СЗВ-М у индивидуального предпринимателя

- Заполнить декларацию СЗВ-М онлайн

Форма СЗВ-М в 2020 году

С 1 апреля 2016 года введена новая форма ежемесячной отчетности в Пенсионный фонд РФ – форма СЗВ-М «Сведения о застрахованных лицах».

С какой целью введена новая форма отчетности

С февраля 2016 года расчет страховой пенсии у работающих (в т. ч. по гражданско-правовым договорам) пенсионеров производится без учета плановых индексаций (ст. 26.1 Федерального закона № 400-ФЗ от 28 декабря 2013 г.).

Для того, чтобы отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.).

Кто сдает СЗВ-М

Форму СЗВ-М сдают юридические лица и ИП при наличии наемного персонала, а так же отношений с физическими лицами по договорам нражданско-правового характера.

На кого нужно подавать сведения в ПФР

Форма СЗВ-М обязывает организации и ИП ежемесячно сообщать сведения по каждому застрахованному физическому лицу (независимо от его возраста и наличия у него права на пенсию) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Это касается:

- работников организации (по трудовому договору), в том числе тех, кто в отчетном периоде отработал не все дни (в течение месяца был уволен или, наоборот, принят) или фактически не работал ни одного дня (например, в периоде приостановления деятельности) и (или) не получал вознаграждения (например, из-за болезни, нахождения в административном отпуске, отпуске по уходу за ребенком);

- единственных учредителей – руководителей;

- лиц, с которыми заключены договоры гражданско-правового характера, если с вознаграждений по таким договорам уплачиваются страховые взносы на обязательное пенсионное страхование (вне зависимости от наличия или отсутствия выплат в отчетном периоде).

Если предприятие не ведет деятельности и не имеет наемных работников

Если страхователь не ведет деятельность и фактически не имеет наемного персонала, лучше представить сведения хотя бы в отношении одного лица – руководителя, в том числе единственного учредителя, работающего без трудового договора.

Нужно ли подавать сведения на единственного учредителя

В силу положений трудового законодательства даже при отсутствии трудового договора единственный собственник имущества, который возложил на себя функции единоличного органа управления, считается состоящим с организацией в трудовых отношениях и, соответственно, относится к застрахованным лицам по всем видам обязательно страхования (письмо Минтруда России № 17-3/ООГ-330 от 5 мая 2014 г., п. 2 Разъяснения, утв. Приказом Минздравсоцразвития России № 428н от 8 июня 2010 г.).

Поэтому даже на единственного учредителя – руководителя (без трудового договора) сведения по форме СЗВ-М лучше представить. Аналогичное мнение выражено на ряде сайтов территориальных отделений Пенсионного фонда РФ.

На кого не нужно подавать сведения

Если организация (ИП) производит выплаты вне рамок трудового договора или договора гражданско-правового характера (например, премии к праздничной дате бывшим работникам) либо в рамках таких договоров, но не застрахованным лицам (например, иностранным гражданам – временно пребывающим в России высококвалифицированным специалистам), то сведения по форме СЗВ-М представлять не надо.

Также не должны подавать сведения СЗВ-М индивидуальные предприниматели без работников.

Сроки сдачи формы СЗВ-М

Сведения по форме СЗВ-М нужно сдавать не позднее 15 числа каждого месяца, следующего за отчетным. Например, СЗВ-М за декабрь 2019 года нужно подать по 15 января 2020 года включительно.

Какими способами можно сдавать ежемесячные сведения в ПФР

Если сведения подаются менее чем на 25 человек, их можно представить на бумажном носителе, более 25 человек — в электронном виде (абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.)

Что собой представляет форма СЗВ-М

Сведения по каждому работнику в форме СЗВ-М указываются отдельно за каждый месяц и включают:

- фамилию, имя и отчество (при его наличии) полностью – указываются в именительном падеже;

- страховой номер индивидуального лицевого счета (СНИЛС) – заполняется обязательно;

- идентификационный номер налогоплательщика (ИНН) – заполняется при наличии у страхователя данных об ИНН застрахованного лица. При отсутствии ИНН соответствующие графы остаются пустыми, что не является основанием для отказа в приеме заполненных таким образом сведений по форме СЗВ-М.

Также в форме отчетности предусмотрено проставление кода типа формы:

- «исхд» – исходная форма, содержащая впервые подаваемые сведения за данный отчетный период;

- «доп» – дополняющая форма, подаваемая с целью дополнения ранее принятых отделением Пенсионного фонда РФ сведений за отчетный период. То есть дополняющую форму нужно оформить в случае необходимости уточнить (скорректировать) информацию, отраженную в сданной форме СЗВ-М, или если сведения в отношении работника (исполнителя) вовсе не были вовремя представлены (например, из-за несвоевременного оформления СНИЛС);

- «отмн» – отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений за отчетный период.

Код «отмн» ставится при полной отмене ранее поданной информации о застрахованном лице за указанный месяц. Так, например, если в поданных сведениях о работнике (исполнителе) обнаружена ошибка, то следует заполнить две формы СЗВ-М: с типом «отмн» – отменяющую и «доп» – дополняющую с верными данными работника.

Форму СЗВ-М подписывает руководитель организации, индивидуальный предприниматель либо уполномоченный представитель (с указанием данных доверенности). Оттиск печати проставляется только при ее наличии.

Нулевая форма СЗВ-М

Понятия «нулевая СЗВ-М» в законодательстве нет. Если в организации работников нет, СЗВ-М не может быть нулевой. Ведь есть как минимум директор — учредитель. Заключен с ним договор или нет, получает ли он зарплату — не имеет значения. Организация обязана сдать СЗВ-М на учредителя (письмо ПФР от 06.05.2016 № 08-22/6356). Иначе за не сдачу сведений фонд может оштрафовать.

Как указать в форме СЗВ-М данные по недавно принятому работнику, у которого не было СНИЛС и сейчас представлены документы для его оформления

Работнику, принимаемому на работу впервые, страховое свидетельство обязательного пенсионного страхования (СНИЛС) оформляет работодатель (ч. 4 ст. 65 Трудового кодекса РФ). Необходимые для этого документы нужно представить в отделение Пенсионного фонда РФ в течение двух недель с даты заключения трудового договора с работником. После получения документов отделение Пенсионного фонда РФ в течение трех недель откроет работнику лицевой счет и оформит страховое пенсионное свидетельство (или выдаст отказ в их оформлении).

Таким образом, процесс оформления СНИЛС по законодательству может занимать до пяти недель со дня заключения трудового договора. А сдавать СЗВ-М нужно не позднее 15 числа месяца, следующего за отчетным.

В указанной ситуации данные на работника, у которого отсутствует СНИЛС, в СЗВ-М лучше не указывать вовсе. В этом случае форма будет принята фондом,ответственности за ее непредставление можно будет избежать.

После получения СНИЛС нужно досдать дополняющую форму СЗВ-М со сведениями на такого работника. При этом отчет можно сопроводить письмом с пояснениями, что в связи с наложением сроков сдачи отчетности и оформления свидетельства подать сведения ранее (в составе исходных данных) не представлялось возможным.

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М

Штраф за непредставление отчета по форме СЗВ-М в установленный срок составляет 500 руб. Эту сумму придется заплатить за каждого работника, о котором сведения не сообщались. Такая же сумма штрафа предусмотрена в случае представления неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Программы для ведения учета и сдачи отчетности

Подпишись на рассылку «Ваш налоговый консультант» и получи подарок и доступ к закрытым разделам сайта.

ПОДПИСАТЬСЯ

Отчетность ООО без работников

Может ли ООО не иметь работников? Если компания начинает или завершает деятельность или временно приостановила работу, должен быть тот, кто готовит и подписывает отчетность. Даже по «пустой» фирме нужно отчитываться, и для этого нужен руководитель. Так бывает ли ООО без работников и какую отчетность должны сдавать такие компании?

Может ли существовать ООО без работников

В компании не обязательно должны быть наемные сотрудники. Но, по мнению юристов, остается хотя бы директор. Кто-то ведь должен подписывать отчетность и заключать договоры. По этой логике, если есть подпись директора, значит он должен числиться сотрудником организации и получать зарплату. Когда организация не функционирует, директора можно отправить в отпуск или устроить на полставки, чтобы сэкономить на зарплате.

Более интересна ситуация, когда руководит организацией тот же человек, который ее основал. Обязательно ли заключать трудовой договор с единственным учредителем компании, который собирается выполнять функции директора? Если да, то существование ООО без работников невозможно в принципе. Вопрос о трудовом договоре с руководителем-собственником вызывает споры уже 20 лет. Подход контролирующих органов к ответу на этот вопрос менялся неоднократно.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации. Однако Роструд, опираясь на статью 273 ТК РФ, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно. Это объясняют тем, что одно лицо не может заключить двусторонний договор само с собой.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации. Однако Роструд, опираясь на статью 273 ТК РФ, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно. Это объясняют тем, что одно лицо не может заключить двусторонний договор само с собой.

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития. Однако, не прошло и года, как министерство передумало, и в письме от 2010 года оно высказало обратную позицию. Теперь этого министерства вовсе не существует, а его преемник — Минтруд — пока хранит молчание.

Как ООО без работников избежать штрафов

Как же действовать? Проверки соблюдения трудового законодательства проводит Роструд, а он считает законной ситуацию, когда единственный собственник управляет организацией, не будучи трудоустроенным. Поэтому штрафов быть не должно. Однако логика, которую Роструд использует в письме 2013 года, не бесспорна. В Трудовом кодексе есть перечень лиц, на которых не распространяется действие трудового законодательства, и в нем нет упоминания о директоре-собственнике. Поэтому мнение контролирующего ведомства может в любой момент измениться.

Впрочем, если дойдет до суда, отбиться от штрафа будет сложно в любом случае. При этом судебная власть представляет собой образец стабильности: с руководителем должен быть заключен трудовой договор — таковы выводы практически всех судебных решений.

Итак, безопаснее принять директора на работу по трудовому договору, иметь в ООО как минимум одного сотрудника и не получать лишних вопросов от контролирующих органов.

Если ООО не ведет деятельность, лучше отправить руководителя в отпуск без содержания или оформить его на неполную ставку — так можно сэкономить на его зарплате. Однако даже полное отсутствие деятельности не освобождает от ведения учета и сдачи отчетности.

Какие налоговые режимы может применять ООО без сотрудников?

Для применения специальных налоговых режимов ограничения по числу сотрудников есть только сверху, то есть на максимально допустимое число работников, при которых разрешено применение спецрежима.

Один из часто обсуждаемых на форумах вопросов: «может ли применять ЕНВД ООО без работников?». Отсутствие сотрудников не влечет ограничений на систему налогообложения, которую может применять ООО. Поэтому ООО без наемных работников или ООО с одним работником может применять ОСНО, УСН или же упомянутый выше ЕНВД.

Какую отчетность сдает ООО без работников?

Отсутствие работников не освобождает от сдачи бухгалтерской отчетности и отчетов по выбранному режиму налогообложения. Все ООО, попадающие под критерии малого бизнеса, могут сдавать упрощенную бухгалтерскую отчетность, которая сдается в те же сроки, что и полная, то есть до 31 марта года, следующего за отчетным.

Налоговая отчетность ООО без работников включает в себя те же декларации, что и отчетность ООО с сотрудниками:

- ООО на ОСНО ежеквартально сдают декларации по НДС и прибыли (НДС — до 25-го, прибыль — до 28-го числа месяца, следующего за отчетным периодом);

- ООО на ЕНВД отчитываются по налогу на вмененный доход до 20-го числа месяца, сдедующего за отчетным кварталом;

- УСН-щики раз в год (до 31 марта) подают декларацию за предыдущий год по своему режиму в соответствии с выбранным объектом налогообложения.

Эти отчеты сдаются в ФНС по месту регистрации ООО. Если вам удобнее сдавать отчетность онлайн, не выходя из дома, это можно делать в веб-сервисе Контур.Бухгалтерия. Сервис сформирует отчеты автоматически на основе данных бухгалтерского и налогового учета, проведет проверку, вам останется только нажать кнопку отправки. После этого сервис сообщит о приеме отчетов в контролирующих органах.

Если деятельность не ведется, перечисленные выше декларации будут «нулевыми». Однако нужно помнить, что по ЕНВД нулевой декларации не бывает: этот налог не зависит от выручки, а рассчитывается по физическим показателям. Поэтому при приостановке деятельности на ЕНВД нужно подать заявление о снятии с учета — это избавит временно не работающее ООО от уплаты налога.

Отчетность ООО за работников

ООО ставится на учет в качестве работодателя автоматически, сразу после регистрации. Поэтому даже при отсутствии работников ООО должен сдавать отчетность за сотрудников в ФНС, ПФР и ФСС.

Отчетность ООО за работников в ФНС

1. Сведения о среднесписочной численности работников

Вновь созданные организации информируют о среднесписочной численности до 20 числа месяца, следующего за созданием организации. Уже действующие компании подают сведения о среднесписочной численности работников до 20 января года, следующего за отчетным. Отчет сдается в ИФНС по месту регистрации. Среднесписочная численность ООО без работников — 0, если работает один директор на полную ставку, то 1, если ставка не полная, то расчет чуть сложнее.

2. Справки о доходах работников

Здесь речь идет об отчетности в ФНС: форме 2-НДФЛ, которая информирует о доходах каждого работника и налоге, начисленном и удержанном с этих доходов, и об отчете 6-НДФЛ, который содержит обобщенные сведения о доходах сотрудников.

Сразу возникает вопрос: нужно ли сдавать 2-НДФЛ и 6-НДФЛ ООО без сотрудников? Поскольку справка по форме 2-НДФЛ заполняется на каждого сотрудника, то при отсутствиии сотрудников эту форму сдавать не нужно. Более того, она не сдается и в том случае, когда сотрудники есть, но доходов в периоде у них не было. Если же в отчетном периоде (а для 2-НДФЛ это год) ООО начисляло зарплату сотрудникам, справки 2-НДФЛ по ним придется подать. С 2020 года сроки сдачи пересмотрены. Так, 2-НДФЛ за 2019 год нужно сдавать до 2 марта 2020 года, так как 1 марта приходится на воскресенье.

С формой 6-НДФЛ ситуация чуть сложнее. С одной стороны, это тоже справка о доходах сотрудников. И если сотрудников нет, то вроде бы и отчет сдавать не нужно. С другой стороны, за несдачу предусмотрены штрафные санкции. И поскольку у налоговой нет механизма, позволяющего узнавать, должен ли налогоплательщик отчитываться о доходах сотрудников, лучше подавать нулевые справки 6-НДФЛ. Срок сдачи — последний день месяца, следующего за истекшим отчетным кварталом.

3. Расчет по страховым взносам

Расчет по страховым взносам в налоговую сдают все ООО независимо от наличия или отсутствия работников. Если сотрудников нет, заполняются только разделы с обобщенной информацией. Иначе к форме прилагаются разделы со сведениями о сотрудниках. РСВ-1 — ежеквартальный отчет, сдать его нужно не позднее 30 числа месяца, следующего за отчетным кварталом.

Отчетность ООО без работников в ПФР

Основная отчетность ООО в ПФР включает в себя форму СЗВ-М и СЗВ-СТАЖ.

СЗВ-СТАЖ сдавайте ежегодно до 1 марта. По форме СЗВ-М придется отчитываться чаще: за каждый месяц до 15 числа следующего месяца. Первая версия электронного формата не предусматривала сдачу «нулевки», поэтому можно было сделать вывод, что ООО без сотрудников СЗВ-М не подают. Однако посреди первой сдачи отчета СЗВ-М формат изменился и мнение ПФР тоже — теперь рекомендуется сдавать СЗВ-М даже тем, у кого работников нет.

Отчетность ООО без работников в ФСС

В ФСС ежеквартально подается форма 4-ФСС. Ее сроки сдачи зависят от формы представления. Для бумажной формы — 20 число месяца, следующего за отчетным кварталом, т.е. в 2020 году это — 20 апреля, 20 июля, 21 октября и 20 января 2021 года. Электронную форму сдают позже — до 25-го числа. Крайние сроки на 2020 год — 27 апреля, 27 июля, 26 октября и 25 января 2021 года. Компании без сотрудников подают «нулевую» форму.

Кроме того, ежегодно до 15 апреля нужно подтвердить в ФСС основной вид деятельности предприятия. Это касается и тех ООО, которые не имеют сотрудников и временно не ведут деятельность.

Автор статьи: Анна Сатдарова

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

В каких случаях оформляется и сдается «нулевая» СЗВ-М

Ежемесячный персонифицированный отчет по форме СЗВ-М появился в перечне обязательных отчетов российских работодателей в прошлом году. И хотя ПФР много раз разъяснял порядок заполнения этой формы, у бизнеса все равно возникает много вопросов. Один из них — надо ли сдавать нулевую отчетность? — мы рассмотрим в этой статье.

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

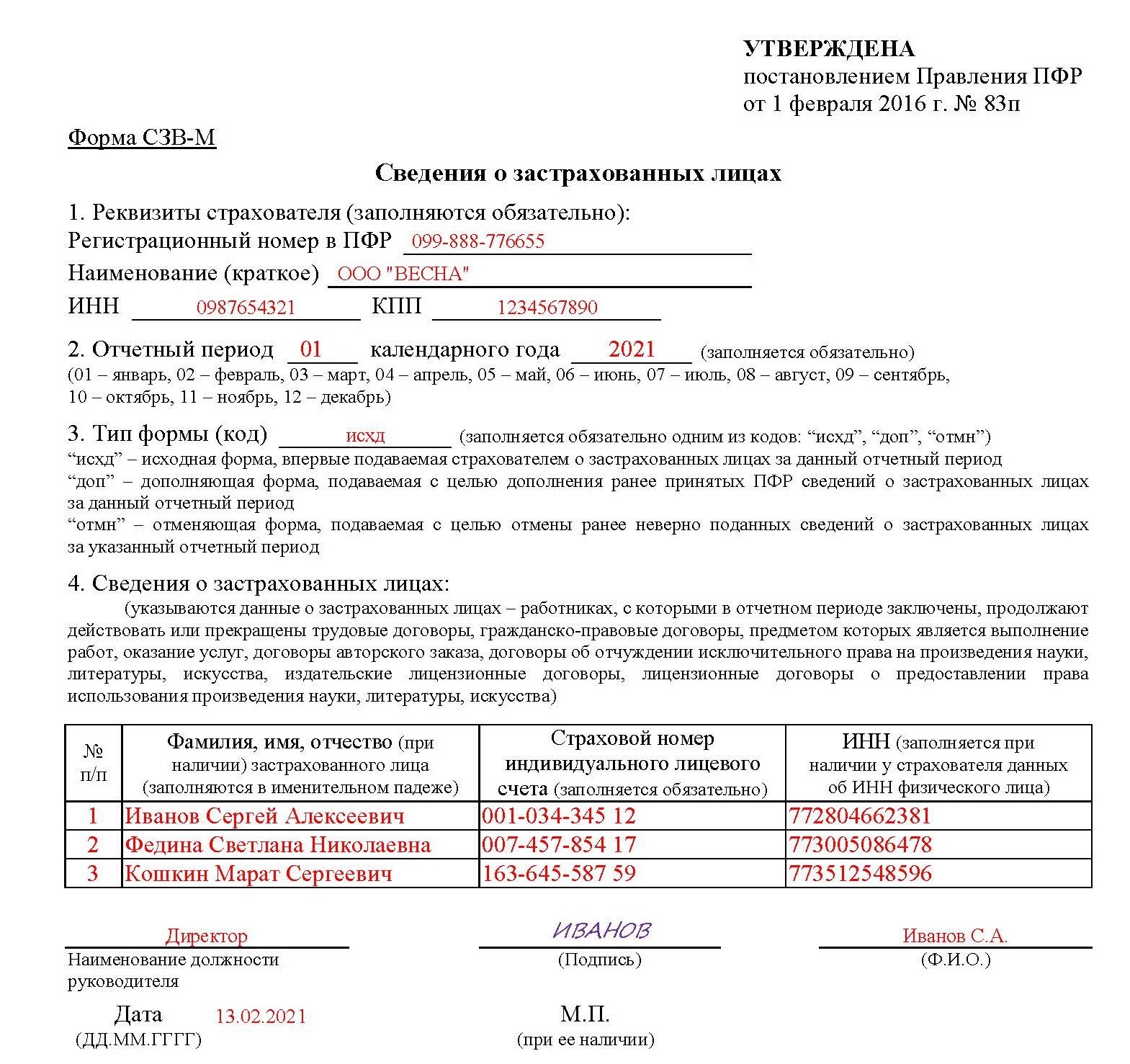

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

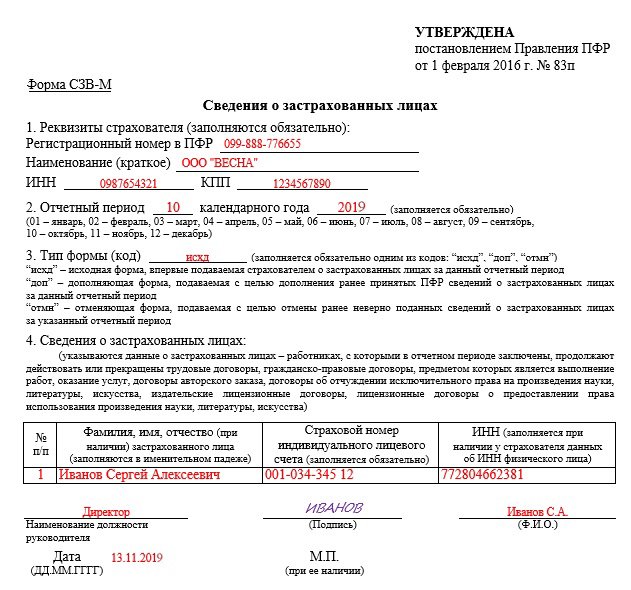

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО — Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).