Содержание

- Канцтовары в бухучете — проводки, счет учета, примеры

- Поступление канцтоваров

- Списание канцтоваров

- Примеры проводок по списанию канцтоваров и бумаги + образец акта

- Что входит в перечень канцелярских принадлежностей

- Акт на списание канцтоваров

- Поступление канцелярских принадлежностей: бухгалтерские проводки

- Списание канцелярских товаров: бухгалтерские проводки

- Законодательные акты по теме

- Типичные ошибки при составлении

- Ответы на распространённые вопросы

- На какои счет оприходовать принтер

- Учет расходов на офисную технику, в частности, картриджи и их заправку

- Учет поступления основных средств (документы, проводки)

- На какой счет оприходовать принтер

- На какой счет оприходовать принтер в 1с

- На какой счет оприходовать принтер и картридж

- На какой счет оприходовать картридж для принтера

- Канцтовары: на какой счет оприходовать

- Подлежат ли возврату канцелярские товары

- Основные средства или материалы?

- Особенности учета канцтоваров

Канцтовары в бухучете — проводки, счет учета, примеры

Сложно представить фирму, которая не печатает документы, не подписывает их и не делает записей. Другими словами обходится без канцтоваров. Они учитываются в составе материально-производственных запасов. Отражают данный вид материалов по цене приобретения (указанной в документах), включая затраты на доставку. Канцелярские товары приобретают либо напрямую через поставщика, либо через подотчетных лиц организации.

Поступление канцтоваров

Канцтовары, как и материалы, учитывают на бухгалтерском счете 10. Субсчет организация вольна выбрать самостоятельно. Для канцтоваров обычноиспользуют субсчета 10.01, 10.06 или 10.09. В зависимости от вида приобретения счет 10 корреспондирует по кредиту со счетами 60 и 71.

- Первый способ приобретения канцелярских товаров – покупка у поставщика: Дебет 10 Кредит 60.

- Второй способ – выдача денежных средств для покупки материалов подотчетнику. Приобретенные ТМЦ ставят на учет: Дебет 10 Кредит 71.

Пример:

Организация закупила у поставщика 3 коробки бумаги для печати стоимостью 2250 руб. (НДС 343 руб.) и 4 упаковки ручек за 327 руб. (НДС 50 руб.). Также были приняты от подотчетного лица 3 блокнота стоимостью 294 руб., приобретенные на выданные ему денежные средства.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены канцтовары поставщику | 2577 | Выписка банка |

| 10.01 | 60.01 | Приняты к учету канцтовары | 2184 | Товарная накладная, Форма М-4 |

| 19.03 | 60.01 | Учтен входной НДС | 393 | Товарная накладная, Счет-фактура |

| 68.02 | 19 | НДС принят к вычету | 393 | Счет-фактура |

| 71 | 50 | Выданы деньги на приобретение товаров работнику фирмы | 300 | Расходный кассовый ордер |

| 10.01 | 71 | Приняты канцтовары от подотчетного лица | 294 | Товарный чек |

| 50 | 71 | Оставшиеся деньги, выданные работнику, возвращены в кассу | 6 | Приходный кассовый ордер |

Списание канцтоваров

Списание канцтоваров производится одним из трех методов:

- Метод ФИФО

- По средней себестоимости

Использовать метод списания по себестоимости каждой единицы не целесообразно для данного вида МПЗ. Поэтому в учетной политике нужно закрепить один из оставшихся.

Средняя себестоимость может рассчитываться способом взвешенной оценки: расчет на основании данных о стоимости и количестве материалов на начало месяца и всех поступлений за расчетный период. Либо способом скользящей оценки: количество и стоимость материалов на начало месяца и все поступления ТМЦ до момента списания материала.

Списание канцтоваров в целях налога на прибыль и при УСН (только после фактической оплаты) учитывается в составе прочих расходов.

Документально списание ТМЦ оформляется актом расхода. Он составляется в подразделении, которому были выданы эти материалы. Форма акта разрабатывается фирмой самостоятельно, либо можно использовать унифицированный документ по форме М-11.

Пример:

Для нужд бухгалтерии организация списала в общехозяйственное производство одну коробку бумаги и одну упаковку ручек на сумму 704 рубля.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 10.01 | Оплачены канцтовары поставщику | 704 | Требование-накладная |

Примеры проводок по списанию канцтоваров и бумаги + образец акта

Вряд ли найдётся компания, в которой не требуется распечатать какой-либо документ, поставить на нём подпись или сделать заметку – все указанные действия требуются наличия на предприятии канцтоваров. Иногда их нужно много, иногда – совсем мало, но в любом случае нужно уметь правильно вести в отношении них бухгалтерский учёт. В статье расскажем про проводки по списанию бумаги и канцтоваров, дадим пример составления акта на списание.

Канцтовары покупаются через подотчётное лицо фирмы или непосредственно у поставщика. Они идут к учёту как МПЗ (материально-производственные запасы) и отражаются на счетах по стоимости покупки в сумме с расходами на доставку, НДС исключается. Списывать канцелярские принадлежности нужно также по правилам.

Что входит в перечень канцелярских принадлежностей

Понятие “канцелярских товаров” включает в себя любые приспособления для составления и оформления документов на предприятии:

- ручки,

- маркеры,

- бумага,

- карандаши и т.п.

Отдельные виды простейшей оргтехники:

- калькуляторы,

- пишущие машинки.

Крепёжные материалы:

- штемпели,

- скобы,

- скрепки,

- папки.

Чертёжные принадлежности:

- готовальни,

- циркули,

- транспортиры и т.д.

Пеналы, школьные портфели и другие подобные предметы. Читайте также статью: → «Учет инвентаря и хозяйственных принадлежностей в бухгалтерском учете».

Акт на списание канцтоваров

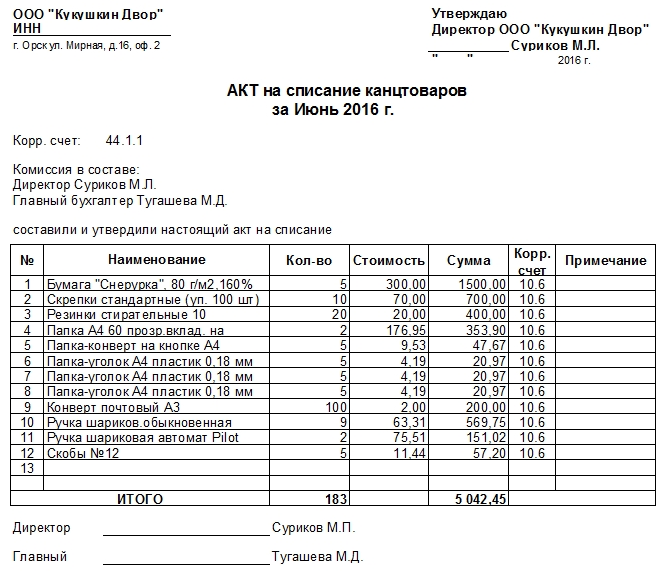

Акт на списание канцелярских принадлежностей разрешён к использованию любым фирмам вне зависимости от объёмов денежного оборота и системы налогообложения. Его составление является законным основанием для списания таких ТМЦ, поскольку налоговый инспектор откажется отнести к расходам стоимость канцтоваров, отнесённую к затратам в момент приобретения.

Регистрация категорий канцтоваров в акте, а также установление факта списания осуществляется специальной комиссией (как минимум 2 человека) после издания приказа руководителем предприятия.

Строгой формы акта на списание канцтоваров нет (может быть чистый лист А4, фирменный бланк фирмы, заполняется от руки или машинописным способом), поэтому фирма вправе:

- всякий раз оформлять документ в свободной форме;

- утвердить собственный шаблон в учётной политике на основании потребностей и особенностей компании. Читайте также статью: → «».

В любом случае непременно указываются:

- дата заполнения,

- полное название компании-покупателя товаров,

- список всех канцтоваров, идущих на списание (прописывается число штук и стоимость),

- подпись главного бухгалтера и директора (печать не обязательна).

Акт на списание канцтоваров

|

Поступление канцелярских принадлежностей: бухгалтерские проводки

Как и другие материалы, канцелярские товары будут учтены на счете 10, а субсчёт выбирается на усмотрение бухгалтера. Читайте также статью: → «Бухучет по счету 10: проводки, примеры. Поступление и списание материалов». Выбор Кредита зависит от способа покупки:

| Приобретение через поставщика | Покупка подотчётным сотрудником |

| Д 10 К 60 | Д 10 К 71 |

Списание канцелярских товаров: бухгалтерские проводки

Списывать канцелярские принадлежности можно тремя способами (выбранный метод требуется закрепить в учётной политике):

- По методу ФИФО (в хронологическом порядке поступления и списания).

- По средней себестоимости.

Расчёт происходит

- методом взвешенной оценки – по сведениям о цене и числе единиц товара на начало месяца и всех поступления в течение расчётного периода;

- методом скользящей оценки – число единиц и цена канцтоваров на начало месяца и все поступления до дня их списания.

По себестоимости единицы товара (не целесообразно в данном случае). Канцтовары должны быть списаны в тот момент, когда осуществляется передача их сотрудникам на пользование (основанием выдачи будет требование-накладная по форме М-11 или собственная форма подобного документа с реквизитами компании).

| Операция | Бухгалтерская проводка |

| Канцелярские товары переданы на пользование сотрудникам | Д 26 (44) К 10 |

Если на фирме, в которой ведётся бухгалтерский учёт в упрощённом порядке, канцелярские принадлежности списываются в расходы по обычным видам деятельности сразу при их приобретении, тогда бухгалтерские проводки не нужны при выдаче предметов сотрудникам на пользование. Фирмы на упрощённом режиме налогообложения цены на канцтовары признают в затратах только после осуществления оплаты, если имеется счёт-фактура.

На предприятии на общем режиме налогообложения (ОСНО) цены канцтоваров идут в затраты на день их передачи сотрудникам, а НДС будет принят к вычету после прихода счёта-фактуры от поставщика.

Пример списания канцтоваров

Отделу кадров потребовались канцтовары, их списали в общехозяйственное производство в количестве двух упаковок бумаги и одной коробки карандашей на сумму 800 рублей.

| Операция | Сумма (руб.) | Основание для списания | Дебет | Кредит |

| Оплата за канцелярские товары поступила поставщику | 800 | Требование-накладная | 26 | 10.01 |

Законодательные акты по теме

Рекомендуется изучить следующие документы:

| Документ | Название |

| п. 93 Методических указаний по учёту МПЗ | О списании канцтоваров при передаче работникам на основании требования-накладной по форме № М-11 |

| п. 13.3 ПБУ 5/01, Информационное сообщение Минфина от 24.06.2016 № ИС-учёт | О списании канцтоваров в расходы по обычным видам деятельности в момент покупки без бухгалтерских проводок (при упрощённом бухучёте) |

| п. 73 Методических указаний | О закреплении выбранного метода списания канцтоваров в учётной политике компании |

Типичные ошибки при составлении

Ошибка №1. Учёт затрат на заправку картриджей в составе расходов на канцелярские принадлежности.

Министерство финансов настаивает на учёте заправки картриджей в составе материальных расходов.

Ошибка №2. Затраты на канцелярские принадлежности были учтены не в том отчётном периоде, в каком были закуплены.

Расходы на канцтовары нужно учитывать строго в том отчётном периоде, в котором их купили.

Ответы на распространённые вопросы

Вопрос №1. В фирме канцелярские товары приобретаются работниками, которые зачастую предъявляют товарные чеки без расшифровки с записью “канцтовары” и числом купленных единиц. Как проводить это документы?

Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции. Однако, имеется риск того, что налоговая инспекция будет оспаривать включение таких расходов в список затрат.

Вопрос №2. Нужно ли списывать канцелярские товары, которыми пользуются при работе сотрудники, но которые были выпущены с целью проведения рекламной акции и содержат логотипы и слоган компании?

Да, такие канцтовары также списываются в общем порядке.

На какои счет оприходовать принтер

Обоснование вывода: Бухгалтерский учет Правила формирования в бухгалтерском учете информации об основных средствах организаций (за исключением кредитных организаций и государственных (муниципальных) учреждений) установлены ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01).Согласно п. 4 ПБУ 6/01 актив принимается коммерческой организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;б) объект предназначен для использования в течение длительного времени, т.е.

Учет расходов на офисную технику, в частности, картриджи и их заправку

Инфо КРЕДИТ 012 — отражено выбытие объекта с забаланса (в связи с износом, реализацией и пр.). Такая проводка будет означать, что имущество больше не используется в вашей деятельности. А подтверждением этого будет акт на списание. Форма такого акта утверждена постановлением № 71а.

Важно Однако она слишком громоздкая и неудобная для списания малоценного имущества. Поэтому лучше разработать свой образец акта и утвердить его в учетной политике для целей бухучета. Пример такого документа представлен ниже. Обратите внимание Относить на забалансовый счет имущество и списывать его с этого счета следует одинарными проводками, без двойной записи.

Описанный порядок учета «малоценки» за балансом позволит вам наладить контроль за объектами с момента начала их использования и до того времени, когда они будут списаны по причине износа или выбытия. Способ второй: заведите карточку учета «малоценки».

Учет поступления основных средств (документы, проводки)

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее — соответственно План счетов и Инструкция), предусмотрен отдельный балансовый счет 03 «Доходные вложения в материальные ценности», предназначенный для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

На какой счет оприходовать принтер

Суть вопроса Выберите удобный для вас способ контроля за сохранностью малоценного имущества и пропишите его в учетной политике для целей бухучета. Заполняйте такую карточку учета малоценного имущества на каждый объект. А записи в нее делайте на основании приходно-расходных документов (приходных ордеров, накладных на отпуск материалов и др.) в день совершения операции.

Например, при перемещении из одного отдела организации в другой или при выбытии из вашей фирмы. Благодаря такой карточке учета малоценного имущества вы всегда будете знать, когда и кто получил эти объекты, как долго они использовались в деятельности и когда были списаны. Кроме того, если налоговики попросят в ходе проверки документы, подтверждающие движение недорогого имущества, вы сможете предоставить им данную карточку.

НК РФ, учитываются в составе материальных расходов либо в полной сумме по мере ввода их в эксплуатацию, либо в течение нескольких отчетных периодов (пп. 3 п. 1 ст. 254, п. 2 ст. 272 НК РФ). Рекомендуем также ознакомиться со следующими материалами:- Энциклопедия решений. Учет основных средств, приобретенных для передачи во временное пользование;- Энциклопедия решений. Учет передачи основных средств в прокат. Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТГильмутдинов Дамир Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТкандидат экономических наук Игнатьев Дмитрий 27 августа 2015 г.

На какой счет оприходовать принтер в 1с

Затем после ввода объекта в эксплуатацию спишите его стоимость на расходы по обычным видам деятельности (п. 5 и 7 ПБУ 10/99 «Расходы организации», п. 93 Методических указаний по бухучету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н). В учете будет запись: ДЕБЕТ 20 (26, 44) КРЕДИТ 10 субсчет «Малоценное имущество» — списана на расходы стоимость имущества при передаче его в эксплуатацию. На заметку В бухучете «малоценку» отражайте на субсчете «Малоценное имущество», открытом к счету 10 «Материалы».

Как видите, в бухучете не важна оплата ценностей, и их можно списать сразу в день начала использования. Пример 2. Бухгалтерский учет «малоценки» Воспользуемся условиями примера 1 и посмотрим, какие проводки сделает бухгалтер ООО «Весна»: 11 июня ДЕБЕТ 10 субсчет «Малоценное имущество» КРЕДИТ 60 — 7000 руб.

Если организация примет решение отражать такие объекты в составе МПЗ, то в бухгалтерском учете они учитываются в соответствии с Методическими указаниями по учету МПЗ, утвержденными Приказом Минфина от 28.12.2001 N 119н. Такие активы отражаются по счету 10 «Материалы» и списываются на затраты на производство единовременно с момента ввода их в эксплуатацию (п. 93 Методических указаний). Использовать при оприходовании таких объектов счет 01 «Основные средства» не нужно. Такие объекты сразу принимаются к учету на счет 10 «Материалы». Таким образом, приобретенный организацией принтер стоимостью 5000 руб. может отражаться в бухучете следующим образом: Дебет 10 — Кредит 60 — 5000 руб. — оприходован принтер, приобретенный организацией у поставщика (без НДС). По мнению Минфина России (см.

На какой счет оприходовать принтер и картридж

Мы просто сразу списываем его в составе МПЗ (в дебет сч. 10 «Материалы»). Для удобства можно завести на сч. 10 отдельный субсчет для этой цели и назвать его, например, 10.2 «ОС до 40000». При поступлении основных средств до 40000 рублей составляется следующая проводка: Д10 К60.

Затем сразу стоимость поступившего ОС списываем в расходы Д91/2 К10. Учет поступления основных средств (покупка, дарение, внесение, создание) Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

- Учет поступления основных средств при покупке Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, транспортные расходов за минусом НДС.

На какой счет оприходовать картридж для принтера

МПЗ).На каком счёте необходимо учитывать данные активы в бухгалтерском учёте: на счёте 03 «Доходные вложения в материальные ценности» или на счете 10 «Материалы»? Если на счёте 03, то как списывать стоимость приобретаемой оргтехники на затраты в бухгалтерском и налоговом учёте? Рассмотрев вопрос, мы пришли к следующему выводу:Организация в рассматриваемой ситуации в соответствии с положениями учетной политики для целей бухгалтерского учета должна учитывать оргтехнику стоимостью менее 40 000 рублей, предназначенную для дальнейшей передачи в аренду юридическим лицам, на счете 10.Для целей налогообложения прибыли оргтехника стоимостью не более 40 000 рублей вне зависимости, в частности, от порядка ее бухгалтерского учета не является основным средством и амортизируемым имуществом. Ее стоимость учитывается в составе материальных расходов.

Учет канцтоваров – весьма кропотливая работа при относительно небольших суммах затрат. Тем не менее бухгалтеру делать ее необходимо и важно разобраться, как оприходовать канцтовары, на какой счет их отнести и как списывать отслужившие.

Канцелярские товары (КТ) принимают к учету в качестве МПЗ по фактической себестоимости, т.е. сумме затрат на их покупку (ПБУ 5/01 «Учет МПЗ»):

- по накладной, выписанной поставщиком;

- либо на основании авансового отчета с приложенными к нему товарным/кассовым чеком, если «канцелярка» приобреталась подотчетником.

Прием и оприходование КТ оформляют приходным ордером формы № М-4. Движение канцтоваров в кладовой ведется в карточках учета материалов формы № М-17 по видам, наименованиям, сортам, товарным группам (если выбран соответствующий способ учета КТ). Заполняются карточки кладовщиком на основании предоставляемых приходно-расходных документов в день совершения хозоперации по приему или передаче в эксплуатацию. На конец месяца в карточках выводятся остатки, которые затем подтверждаются росписью бухгалтера, свидетельствующей об идентичности данных аналитики и синтетического учета.

Канцтовары: на какой счет оприходовать

Счет учета канцтоваров – 10 «Материалы». Поступление их фиксируется по дебету счета на специально открытом субсчете или субсчете 10/9 «Инвентарь и хозяйственные принадлежности».

На практике применяют два варианта оприходования КТ:

Выбрав приемлемый способ, следует отметить его в учетной политике фирмы. Надо сказать, что первый способ – наиболее достоверный и не вызывает вопросов у проверяющих органов. Он уместен, когда фирмой практикуется приобретение большого количества канцелярских товаров, а затем постепенно выдается сотрудникам. Ценен этот метод и возможностью контроля для расчета потребности канцтоваров в обеспечении нормального рабочего процесса фирмы.

При любом способе оприходования, если приобретены канцтовары, проводки будут такими:

|

Операция |

Д/т |

К/т |

Основание |

|

Оплата канцтоваров |

Выписка банка |

||

|

Приход на склад |

Приходный ордер (ф-ма М-4), либо отмеченная штампом компании и росписью МОЛ накладная поставщика |

||

|

НДС на приобретенные канцтовары |

Счет-фактура (ПДУ) поставщика |

||

|

Учтен входной НДС |

|||

|

Обработка авансового отчета по покупке КТ |

Ав/отчет |

||

|

Оприходование КТ |

ф-ма М-4 |

||

|

Входной НДС |

Документы на приход |

||

|

НДС учтен |

Кассовый (товарный) чек с выделением суммы НДС |

Поскольку КТ участвуют в рабочем процессе компании, списывают их на затраты по основной деятельности, т. е. на счета 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Выдают канцтовары из кладовой по требованию-накладной формы № М-11, или разработанному в компании и закрепленному в учетной полтитике документу. Стоимость канцтоваров включается в расходы на дату их передачи работникам. Бухгалтерская запись:

Д/т 26 (44) К/т 10 – на сумму канцтоваров, переданных в эксплуатацию.

Мы рассказали, на каком счете учитывать канцтовары на предприятиях, работающих на ОСНО. Другой алгоритм у фирм-«упрощенцев». Закон позволяет им списывать КТ на затраты обычной деятельности сразу же после приобретения. Поэтому оформлять передачу их в использование сотрудникам уже не придется. Стоимость КТ и НДС по ним (при предъявлении счета-фактуры) признаются расходами после их оплаты.

Подлежат ли возврату канцелярские товары

Возможность возврата приобретенных канцтоваров определяется, в основном, условиями покупки. В частности, имеет большое значение, кем приобреталась, не подошедшая по каким-то параметрам, «канцелярка».

Если покупка состоялась в частном порядке, т. е. физическим лицом для бытовых, например, школьных, нужд, то в действие вступает закон «О защите прав потребителей», позволяющий, при соблюдении определенных условий обменять, либо сдать качественные, но не подошедшие товары. Существует условие:

- товары должны сохранять первоначальный товарный вид;

- иметь целую упаковку;

- период возможности возврата не должен превышать 14 календарных дней.

Заметим, что имеется Перечень качественных товаров, которые не подлежат обмену, но канцелярские товары не относятся к этой категории, а значит, вернуть или обменять их при соблюдении всех условий, можно. Если в момент обращения в продаже отсутствуют нужные товары и обмен осуществиться не может, то продавец обязан вернуть деньги в трехдневный срок.

При оформлении покупки предприятием, возврат канцелярских товаров становится весьма проблематичным, поскольку Гражданским Кодексом РФ не предусматривается возможность возврата или обмена качественной продукции, а упомянутый выше закон в таких случаях не применяется. Здесь остается надеяться на добрую волю продавца.

Как отразить в бухгалтерском учете расходы на приобретение канцелярских принадлежностей? На какие КВР и коды КОСГУ они относятся? Как учитываются указанные объекты: в составе основных средств или материальных запасов? Ответы на эти вопросы — в статье.

Основные средства или материалы?

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию образовательного учреждения, которое самостоятельно принимает решение исходя из установленных в учетной политике способов ведения бухгалтерского (бюджетного) учета, функциональной и экономической направленности производимых расходов, принимая во внимание положения инструкций №157н, 162н, 174н, 183н, СГС «Основные средства» и СГС «Запасы».

Главным критерием в данном случае будет срок полезного использования. Если он превышает 12 месяцев, то канцелярские принадлежности включаются в состав основных средств, если нет — в состав материальных запасов.

📌 Реклама Отключить

Особенности учета канцтоваров

Учет в составе основных средств

Канцтовары, отнесенные к основным средствам (калькуляторы, дыроколы, брошюровщики, переплетчики бумаги, ножницы, лотки для бумаги, подставки для канцелярских мелочей и другие аналогичные принадлежности, которые используются более года), учитываются на счете 0 101 06 000 «Инвентарь производственный и хозяйственный» (п. 53 Инструкции №157н).

Формирование первоначальной стоимости канцтоваров осуществляется на счете 0 106 01 000 «Вложения в основные средства» (п. 130 Инструкции №157н).

Расходы на их приобретение отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 310 «Увеличение стоимости основных средств» КОСГУ (п. 48.2.4.4 Порядка №85н, 11.1 Порядка №209н).

Канцтовары, стоимость которых не превышает 10 000 руб., при выдаче их в эксплуатацию списываются с балансового учета и отражаются на забалансовом счете 21 «Основные средства в эксплуатации» (п. 39 СГС «Основные средства», п. 50, 373 Инструкции №157н). Принятие таких объектов к забалансовому учету осуществляется на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) либо накладной на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) одним из следующих способов:

— в условной оценке «один объект — один рубль»;

— по балансовой стоимости введенного в эксплуатацию объекта, если такой способ оценки предусмотрели в учетной политике.

На канцтовары стоимостью от 10 000 до 100 000 руб. начисляется амортизация в размере 100 % балансовой стоимости при выдаче их в эксплуатацию (п. 39 СГС «Основные средства», п. 92 Инструкции №157н). Внутреннее перемещение этих объектов в учреждении оформляется требованием-накладной (ф. 0315006).

📌 Реклама Отключить

Выбытие канцтоваров как с балансового, так и с забалансового учета производится на основании акта приема-передачи объектов нефинансовых активов (ф. 0504101) либо акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104).

За счет субсидии на выполнение государственного задания образовательное учреждение (является автономным) приобрело у сторонней организации брошюровщик на сумму 8 000 руб. Оплата товара произведена с лицевого счета, открытого учреждению в ОФК. Комиссией по поступлению и выбытию активов принято решение учитывать брошюровщик в составе основных средств (код 330.28.99.11 ОКОФ). Он используется в основной деятельности учреждения, не облагаемой НДС.

Согласно Инструкции №183н в бухгалтерском учете данные операции отразятся следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Отражены вложения в объект основных средств — брошюровщик |

4 106 31 310 |

4 302 31 734 |

8 000 |

|

Погашена задолженность перед сторонней организацией |

4 302 31 834 |

4 201 11 610 Забалансовый счет 18 |

8 000 |

|

Принят к учету брошюровщик |

4 101 36 310 |

4 106 31 310 |

8 000 |

|

Выдан брошюровщик в эксплуатацию |

4 109 80 271* |

4 101 36 410 |

8 000 |

|

Отражено увеличение забалансового счета |

Забалансовый счет 21 |

* Предусмотрен учетной политикой учреждения.

Учет в составе материалов

Канцтовары, отнесенные к материальным запасам (бумага, ручки, карандаши, стержни, папки, скрепки и иные материалы, которые используются 12 месяцев и меньше), учитываются на счете 0 105 06 000 «Прочие материальные запасы» (п. 118 Инструкции №157н).

Для учета вложений в объеме фактических затрат учреждения в материальные ценности (канцтовары) при их приобретении используется счет 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции №157н).

Расходы на их покупку отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 48.2.4.4 Порядка №85н, п. 11.4.6 Порядка №209н).

📌 Реклама Отключить

В зависимости от порядка приобретения и (или) использования канцтовары можно учитывать (п. 8 СГС «Запасы», Письмо Минфина РФ от 01.08.2019 №02-07-07/58075):

— в номенклатурных (реестровых) единицах;

— партиями, однородными (реестровыми) группами запасов.

Номенклатурную единицу целесообразно применять в случае необходимости ведения раздельного аналитического учета однородных материальных запасов, выпущенных разными производителями, имеющих разные артикулы, торговые марки, размеры, сорт.

Учетпартиями ведется при массовых продажах. К уникальным товарам данная единица учета не применяется.

Однородная группа материальных запасов позволяет оптимизировать учетные процедуры, уменьшить затраты, связанные с ведением учета. Например, бумагу для офисной техники разных торговых марок при совпадении количества листов в пачках и формата можно учитывать по однородной группе «Бумага для офисной техники формата A4».

Выбранный способ учета канцтоваров следует закрепить в учетной политике учреждения.

Аналитический учет канцтоваров ведется по группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения в карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции №157н).

В целях перемещения канцелярских товаров внутри учреждения оформляется требование-накладная (ф. 0504204).

Списание канцтоваров с балансового учета при выдаче в эксплуатацию осуществляется по фактической стоимости каждой единицы или по средней фактической стоимости на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) или акта о списании материальных запасов (ф. 0504230). Способ списания закрепляется в учетной политике учреждения.

Казенное дошкольное образовательное учреждение приобрело через подотчетное лицо канцтовары (бумагу, папки-скоросшиватели, ручки, блокноты). Подотчетные средства в размере 5 000 руб. были зачислены на банковскую карту учреждения, выданную работнику. Работник снял с карты наличные деньги через банкомат и приобрел канцтовары на сумму 4 950 руб. Неиспользованные денежные средства в сумме 50 руб. внесены работником на карту через банкомат и в этот же операционный день зачислены на лицевой счет учреждения. На основании авансового отчета канцтовары были приняты к учету, а потом выданы в пользование сотрудникам учреждения.

В соответствии с Инструкцией №162н в бюджетном учете отразятся следующие записи:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Перечислена на банковскую карту учреждения подотчетная сумма на покупку канцтоваров |

1 210 03 561 Забалансовый счет 17 |

1 304 05 346 |

5 000 |

|

Получена работником подотчетная сумма через банкомат |

1 208 34 567 |

1 210 03 661 Забалансовый счет 18 |

5 000 |

|

Приняты к учету канцтовары на основании авансового отчета |

1 105 36 346 |

1 208 34 667 |

4 950 |

|

Внесен неиспользованный остаток подотчетной суммы на банковскую карту |

1 201 23 510 Забалансовый счет 17 |

1 208 34 667 |

|

|

Зачислены неиспользованные денежные средства на лицевой счет учреждения |

1 304 05 346 |

1 201 23 610 Забалансовый счет 18 |

|

|

Списаны на расходы выданные канцтовары |

1 401 20 272 |

1 105 36 446 |

4 950 |

* * *

Отнесение канцтоваров к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию образовательного учреждения, которое принимает решение по данному вопросу в соответствии с положениями действующих нормативных правовых актов по ведению учета и несет ответственность за правильность принятого им решения.

📌 Реклама Отключить

Канцелярские принадлежности, которые планируется использовать в деятельности учреждения более года, учитываются в составе основных средств на счете 0 101 06000, расходы на их приобретение отражаются по КВР 244 и статье 310 КОСГУ. Принадлежности со сроком использования менее года — в составе материальных запасов на счете 0 105 06 000 с отнесением расходов на их приобретение на КВР 244 и подстатью 346 КОСГУ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

Порядок формирования и применения кодов бюджетной классификации РФ,

утв. Приказом Минфина РФ от 06.06.2019 № 85н.

Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.