Содержание

Как узнать страховой тариф ФСС

Вы правы, с момента приема на работу сотрудников вы становитесь страхователем. У вас возникает обязанность сдавать отчеты по страховым взносам и оплачивать взносы на работников. Несмотря на то, что с 01.01.2017 отчеты и взносы по страховым взносам принимает Налоговая служба, все возникающие вопросы по ставке взносов нужно решать в Фонде социального страхования.

Для того, чтобы узнать размер страхового тарифа ФСС, лучше обратиться в территориальное отделение Фонда лично. По ИНН вы не сможете узнать свой страховой тариф. Ведь размер страхового тарифа ФСС 2017 зависит от вида деятельности, и класса профессионального риска. Его регулирует Федеральный закон «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2016 год.» от 14.12.15 N 362-ФЗ.

Если вы не обратитесь в ФСС, то сотрудники имеют право самостоятельно определить размер страхового тарифа из заявленных в ЕГРИП видов деятельности. Как правило, они выбирают самый высокий класс риска. Ведь вы же не были страхователем в прошлом году, и наверняка, не сдали справку — подтверждение основного вида деятельности до 17.04.2017г.

Так что, не теряйте времени на раздумья, берите учредительные документы, и обращайтесь в ФСС. Там вас зарегистрируют в качестве страхователя и выдадут документ о размере страхового тарифа.

Ирина Александровна, потомственный бухгалтер.

Классы профессионального риска и страховые тарифы в 2020 году

Классы профессионального риска и страховые тарифы — это связанные понятия: чем выше риск, тем ощутимее для бюджета предприятия страховые взносы на на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. О том, что такое классы профессионального риска и страховые тарифы и какие существуют способы их определения, вы узнаете из статьи.

Общие сведения

Обеспечение безопасности на предприятии — важнейшая задача каждого руководителя. При условии ее успешной реализации никто не застрахован от несчастных случаев. Работодатель обязан предоставить своим сотрудникам определенные гарантии, в том числе — за счет специальных выплат.

Страховые взносы — это обязательные платежи, рассчитываемые по специальному тарифу, которые все работодатели должны ежемесячно перечислять страховщику. Это денежная компенсация, призванная защитить интересы работника в случае получения им травмы на производстве или профессионального заболевания. Страховые платежи носят регулярный характер, вносятся за каждого работника индивидуально и выплачиваются только после наступления страхового случая.

Страхователями являются работодатели, с которыми сотрудник заключил трудовой договор — это могут быть как индивидуальные предприниматели, так и юридические лица. Если же персонал работает по гражданско-правовому договору, то обязанность по уплате страховых взносов снимается, за исключением случаев, когда договор предусматривает такое условие.

Страховые отчисления на травматизм делают со следующих поступлений:

- заработная плата;

- премии и надбавки;

- отпускные.

При этом единовременная материальная помощь, больничные, выходные пособия, расходы на переподготовку и целевые выплаты от государства никакими отчислениями не облагаются (статья 20.2 №125-ФЗ).

Ежегодно Правительство пересматривает нормативы страховых взносов и принимает решения о внесении изменений или сохранении прежних показателей. 12 декабря 2020 года Госдума приняла в третьем чтении законопроект № 556366-7 «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2020 год и на плановый период 2020 и 2021 годов», которым установила, что взносы исчисляются и уплачиваются по тарифам, указанным в ФЗ от 22.12.2005 № 179-ФЗ.

Определение класса профессионального риска (страхового тарифа организации)

Размер страхового тарифа непосредственным образом связан с классом профессионального риска. Для того чтобы определить, какую ставку по травматизму необходимо вносить, нужно знать основной вид деятельности организации (ОКВЭД). Таковым является:

- тот, по которому компания производит наибольший объем товаров и услуг;

- в рамках которого занято наибольшее количество персонала.

Ежегодно компании должны предоставлять в ФСС сведения о том, какой из видов деятельности является основным — в зависимости от этого и будут установлены тарифы. Если же такие данные не передаются — ФСС вправе выбрать из перечня ОКВЭД наиболее опасный из закрепленных за компанией в ЕГРЮЛ и установить тарифы по нему. Такая практика приводит к большому числу разногласий, которые разрешаются в суде. Судебные инстанции в большинстве случаев встают на сторону страховщиков — несмотря на аргументы компаний, что «опасный» ОКВЭД вообще не используется в реальной деятельности компаний. Чтобы избежать этого, ФСС рекомендует проверить перечень ОКВЭД и удалить ненужные.

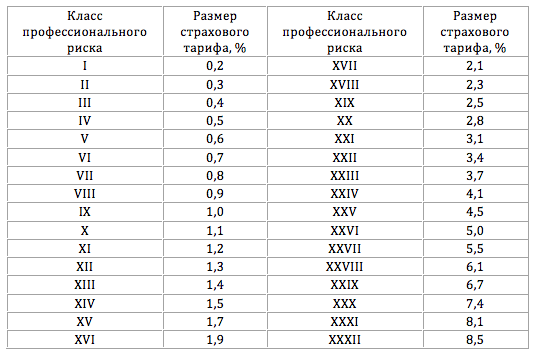

Действующее законодательство выделяет 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (ст. 3 закона № 125-ФЗ). Чем выше этот уровень, тем больше платеж: так, размер страхового тарифа (1-й класс профессионального риска) облагается самым низким взносом. В 2020 году тарифы ФСС рассчитываются в диапазоне от 0,2 до 8,5 %.

Вопросы расчетов регламентируются следующими нормативно-правовыми актами:

- ч. 1 ст. 21 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ;

- п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 N 713.

- Приказ Минтруда России от 30.12.2016 N 851н (в нем содержится классификация видов экономической деятельности и соответствующая градация уровней риска).

Как соотносится размер страхового тарифа с классом профессионального риска, показано в таблице:

Например, 0,2% — размер страхового тарифа (1 класс профессионального риска) — назначается предприятию, занимающемуся издательской деятельностью. А производство электроэнергии — это уже 18-й класс риска, и отчисления для таких организаций составляют 2,3%.

Стоит отметить, что присвоенный тариф может уменьшаться и увеличиваться с течением времени за счет скидок или надбавок, установленных действующим законодательством. Например, в ФСС установлены льготы:

- для работодателей, которые нанимают инвалидов;

- для общественных организаций инвалидов или субъектов, чей уставной капитал на 100% принадлежит такой организации.

В статье 427 НК РФ определены пониженные ставки для:

- компаний, которые занимаются благотворительностью, строительством, работают в сфере образования или здравоохранения (если их годовой доход не больше 79 млн. рублей);

- предприятий, которые ведут финансовую деятельность в свободных экономических зонах;

- IT-компаний;

- аптечных организаций;

- и др.

Таких категорий большое количество — для них ставка колеблется от 0 до 2%.

Несмотря на то что сведения о виде деятельности изначально указываются в регистрационных документах, страхователь обязан ежегодно подтверждать эту информацию. Каждый год происходит уточнение и определение класса профессионального риска — страхового тарифа организации. Для этого в органы соцстрахования необходимо направить:

- заявление (Приложение № 1 к Порядку, утвержденному Приказом Минздравсоцразвития от 31.01.2006 N 55);

- подтверждающую справку (Приложение № 2);

- расшифровку баланса за предыдущий период (требование не обязательно для представителей малого бизнеса).

Если же работодатель не предоставляет подтверждающие документы, то служащие фонда социального страхования самостоятельно присваивают класс профессионального риска и устанавливают максимальную ставку — 8,5%, которую запрещено оспаривать (постановление правительства РФ от 17.06.2016 N 551).

Дополнительные взносы

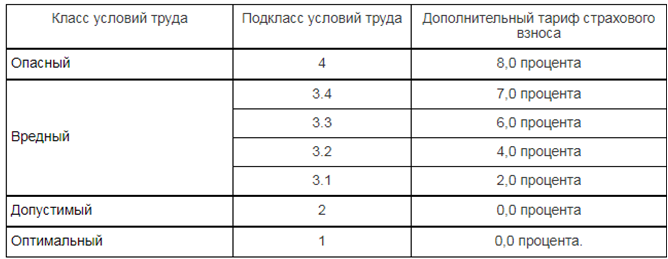

Помимо основных тарифов, глава 34 НК РФ устанавливает и дополнительные страховые взносы, которые применяются в отношении работников, занятых на вредном и опасном производстве, а именно:

Что же касается величины дополнительных взносов, то их размер зависит от проведения специальной оценки условий труда. Если она не производилась, то тариф устанавливается в размере 9% — для Списка № 1 и в размере 6% — для Списка № 2 и «малых списков».

Если же спецоценка проводилась, то статья 428 НК РФ устанавливает следующие тарифы:

Что нового в 2020 году

Тарифы, категории плательщиков и льготников остались прежними, однако изменения коснулись следующего:

- 31 декабря 2018 года истек срок прохождения процедуры спецоценки условий труда — в 2020 году не сделавших этого ждут неприятности;

- если была проведена спецоценка условий труда в офисах, данные об этом нужно отразить в таблице 5 формы 4-ФСС за I квартал 2020 года;

- не забудьте использовать эти сведения в заявлении на расчет скидки по тарифу (заявление на скидку в 2020 году нужно отправить не позднее 1 ноября 2020-го).

Подробнее о СТРАХОВЫХ ВЗНОСАХ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Трудовой кодекс определяет профессиональный риск как вероятность причинения вреда здоровью персонала, которая может быть связана с влиянием вредных и/или опасных производственных факторов во время исполнения трудовых обязанностей. Данное определение действует только если работник связан с предприятием контрактом или иными обстоятельствами, законодательно установленными.

Оценить уровень профрисков может только исполнительная власть на уровне федерального органа, при этом учитывается мнение Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Классы профессиональных рисков в охране труда.

Классификация профрисков (которых 32) основана на статистике несчастных случаев на предприятиях, количестве и структуре профзаболеваний.

Исходя из присвоенного организации класса, определяется размер страховых взносов, уплачиваемых в ФСС. Правовая основа для отнесения производственной деятельности к тому или иному классу дана в следующих документах:

Приказ Минтруда России от 30 декабря 2016 г. No 851н «Об утверждении Классификации видов экономической деятельности по классам профессионального риска».

- Постановление Правительства РФ от 01 декабря 2005 г. No 713 «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска» в редакции от 17.06.2016 г.

- Постановление Правительства РФ от 17.08.2016 No 806 О применении риск-ориентированного подхода при организации отдельных видов государственного контроля (надзора) и внесении изменений в некоторые акты Правительства Российской Федерации.

В случае еcли организация одновременно занимается несколькими видами деятельности, для определения процента взносов в ФСС необходимо ориентироваться на основную специализацию. Она определяется количеством привлеченного персонала (для некоммерческих организаций) и удельным весом произведенной продукции (либо услуг) – для остальных. Если основная деятельность не подтверждается официальным путем, то выбирается самый большой риск.

Размер страховых взносов последовательно возрастает по классам: от 0,2% для первого до 8,5 % для последнего, 32-го.

Класс профриска, а, значит и величина взносов в Фонд социального страхования, определяется по основному виду экономической деятельности предприятия (код ОКВЭД).

ОКВЭД устанавливается по данным, направленным работодателем в ФСС по итогам прошедшего года.

Изначально, на этапе регистрации юридического лица, код определяется планируемой деятельностью и присваивается каждому предприятию.

После этого ежегодно подаются сведения о том, какой вид экономической деятельности является основным.

Риск-ориентированный подход в охране труда

Сегодня большинство проверок проводятся надзорными организациями по чек-листам с учетом риск-ориентированного подхода.

Суть его в том, чтобы чаще контролировать опасные предприятия.

Каждая организация имеет свою категорию риска или класс опасности.

Расчеты проводились на сопоставлении вероятности нарушений на предприятии и возможных последствий от нарушения.

Например, на швейном предприятии несоблюдение правил охраны труда может повлечь за собой последствия менее тяжелые, чем на горнодобывающем комбинате, значит, последнее необходимо проверять чаще. Для этого «поднимается» документация, связанная с произошедшими в прошлом всевозможными профтравмами, болезнями, авариями и т.д. Принимаются во внимание частота и распространение негативных последствий, сложность их преодоления и компенсации, тяжесть возникших проблем.

Каждый орган надзора ориентируется на собственные критерии производственной опасности и нормативные документы, соответственно.

В зависимости от типа опасности законодательство предусматривает от 3 до 6 категорий, по возрастанию.

Но, например, пожарники выделяют 5 (не делая разницы между двумя последними). Периодичность обязательных плановых проверок будет напрямую связана с определенной категорией. Так достигается систематизированный, легко поддающийся учету и анализу, но в то же время индивидуальный подход к каждой организации. Например, если предприятие отнесено к умеренному риску, плановый контроль от пожарного надзора проводится раз в 10 лет.