Содержание

- Сколько хранится книга покупок и продаж

- Откуда можно узнать о периоде хранения книг покупок и продаж

- Как не ошибиться с датой начала отсчета срока хранения

- Нормативный период хранения истек: что делать с книгами

- Срок хранения сокращен: как и кого накажут

- Итоги

- Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС

- Постановление № 1137: хроника изменений

- Покупка для принципала: оформление сводных документов агентом, действующим от своего имени

- Оформление сводных документов принципалом при реализации через агента

- Что отражается в книге покупок?

- Ведение книги покупок

- Оформление книги покупок

- Что попадает в книгу покупок

- Внесение исправлений в книгу покупок

- Книга покупок и декларация по НДС

- Книги покупок и продаж: правила ведения и требования к документации

- Что такое книга продаж?

Сколько хранится книга покупок и продаж

Откуда можно узнать о периоде хранения книг покупок и продаж

Как не ошибиться с датой начала отсчета срока хранения

Нормативный период хранения истек: что делать с книгами

Срок хранения сокращен: как и кого накажут

Итоги

Откуда можно узнать о периоде хранения книг покупок и продаж

Книги покупок и продаж являются документами налогового учета и предназначены для формирования налоговой отчетности по НДС. Поэтому для определения периода их хранения нужно ориентироваться на нормы налогового законодательства. Согласно подп. 8 п. 1 ст. 23 НК РФ срок хранения данных налогового и бухгалтерского учета, а также других документов, необходимых для расчета и уплаты налогов, равен четырем годам.

На этот же период хранения указывают п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137.

На нормативно закрепленный период хранения книг покупок и продаж не влияет их форма — бумажная или электронная. Но от формы зависит порядок хранения книг:

- бумажные экземпляры требуют ежеквартальной распечатки, подписания руководителем, прошивки страниц, нумерации и скрепления печатью (при ее наличии);

- электронные книги подписываются усиленной электронной подписью при отправке в ИФНС, если их запросят налоговики; распечатывать и подписывать книги для целей хранения не требуется.

О нюансах ведения и представления в налоговые органы книг покупок и продаж рассказываем в материалах:

- «Как сдать в налоговую электронную книгу покупок и продаж»;

- «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

Как не ошибиться с датой начала отсчета срока хранения

По нормам налогового законодательства срок хранения книги покупок и книги продаж составляет четыре года с даты последней записи. Но что считать последней записью? Будет ли это заключительная запись в последней строке книги покупок/продаж или нужно учесть что-то еще? Разберемся с помощью примеров.

Пример 1

Последняя запись в книге покупок ООО «Стройкомплект» за 3-й квартал 2019 года датирована 28 сентября. Это означает, что хранить книгу следует до окончания 3-го квартала 2023 года.

В ноябре 2019 года в книгу покупок за 3-й квартал 2019 года потребовалось внести изменения. Был оформлен дополнительный лист № 1 к книге покупок за корректируемый период. В связи с этим срок хранения стал длиннее. Отсчет периода хранения теперь нужно начинать с даты, указанной в дополнительном листе.

Если в дальнейшем в эту книгу покупок еще будут вноситься изменения, срок ее хранения будет снова переноситься.

Пример 2

Индивидуальный предприниматель Пушкарев Д. Р. применяет общую систему налогообложения и уплачивает НДС с 3-го квартала 2015 года, с момента начала своей деятельности. За этот период ему не приходилось вносить корректировки в книгу продаж и оформлять в связи с этим доплисты. По окончании 3-го квартала 2019 года ИП Пушкарев Д. Р. может на законных основаниях книгу продаж за 3-й квартал 2015 года уничтожить.

Как нужно поступить с книгами покупок и продаж, срок хранения которых закончился, расскажем далее.

Нормативный период хранения истек: что делать с книгами

Компании или ИП могут устанавливать свои сроки хранения книг покупок и продаж. Но с учетом одного обязательного правила — самостоятельно установленные сроки не могут быть меньше тех, что установлены в налоговом законодательстве. То есть можно установить срок хранения книг покупок и продаж 5, 6, 10 лет или иной срок, превышающий четырехлетний период хранения (отсчитываться который должен с момента последней записи в указанных регистрах).

Накапливать бумаги с истекшим сроком хранения не имеет смысла. Но если внутренними НПА были установлены увеличенные сроки хранения отдельных документов, их необходимо соблюдать.

Как только срок хранения книги покупок/продаж закончился, ее можно уничтожить. Способ уничтожения зависит от того, в какой форме книга хранилась:

- от бумажного экземпляра можно избавиться путем измельчения в шредере или утилизировать иными доступными способами;

- информацию из электронной книги покупок/продаж можно стереть или перезаписать (абз. 2 разд. 9.9 ГОСТа 15489-1-2007, утв. приказом Ростехрегулирования от 12.03.2007 № 28-ст), а также уничтожить данные вместе с носителем.

Подробнее о процедуре уничтожения документов с истекшим сроком хранения расскажем в этом материале.

Срок хранения сокращен: как и кого накажут

Если книгу покупок/продаж уничтожить раньше, чем завершится нормативно закрепленный срок хранения, возможны негативные последствия. Они затронут как саму компанию, так и ее администрацию:

За какие нарушения могут оштрафовать по ст. 126 НК РФ, узнайте из этой публикации.

Итоги

Книги покупок и продаж необходимо хранить не менее четырех лет с даты последней записи. При внесении изменений в книги после их составления четырехлетний срок хранения начинается заново после каждой корректировки. Нарушение срока хранения книг покупок и продаж грозит компании и ее директору штрафом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС

Постановление № 1137: хроника изменений

Покупка для принципала: оформление документов агентом, действующим от своего имени

Оформление сводных документов принципалом при реализации через агента

Итоги

Постановление № 1137: хроника изменений

Постановление Правительства РФ от 26.12.2011 № 1137 устанавливает действующие формы документов по НДС (счета-фактуры, книги покупок и книги продаж) и правила их заполнения. Этот документ приобрел особое значение в связи с тем, что декларация по НДС с начала 2015 года сдается в ИФНС вместе с данными книг покупок и продаж. То есть становится важной правильность заполнения не только счетов-фактур, но и книг, в которых они отражаются. Причем книги теперь подвергаются налоговой проверке раньше, чем счета-фактуры. Вот почему так важно не упустить изменения в постановление 1137. Посмотрим, какие из них произошли в последнее время.

Изменения в бланках

Форма книги покупок была обновлена постановлением Правительства от 19.08.2017 №981. Актуальный бланк см. . Основные изменения были внесены в наименования граф №11, 12, 13.

Актуальный бланк см. .

Книга продаж последний раз менялась в январе 2019 года в связи с увеличением ставки НДС с 18% до 20%. В форму добавили графы 14а и 17а для учета НДС в переходный период по ставке 18%. Также изменилась ставка с 18 до 20% в графах 14 и 17.

Изменения вступили в силу 01.04.2019 года.

Бланк книги продаж см. .

В форму счета-фактуры тоже периодически вносят коррективы:

- с 01.07.2017 она была дополнена строкой 8 «Идентификатор госконтракта» (постановление Правительства РФ от 25.05.2017 № 625);

Об этом — в публикации «Новая форма счета-фактуры — с 1 июля».

- с 01.10.2017 в ней появилась новая графа 1а «Код вида товара» (постановление Правительства РФ от 19.08.2017 № 981).

См. Заполняем графу 1а в обновленном счете-фактуре.

О том, как заполнять счет-фактуру с октября 2017 года, мы подробно рассказывали .

Что изменилось в счете-фактуре в 2019 году, см. .

Образец заполнения счета-фактуры на услуги ищите в этой статье.

Поправки в правилах заполнения НДС-документации

Порядок заполнения документов по НДС тоже не раз корректировался. И поправки вносились не только из-за изменений в бланках.

Так, изменения в постановление № 1137, вступившие в силу с 2015 года, были связаны с дополнением его текста новыми положениями об оформлении счетов-фактур по агентским договорам.

Полный перечень изменений в оформлении документов по учету НДС с 2015 года следующий:

- От обязанности ведения журнала учета счетов-фактур (как полученных, так и выставленных) освобождены все налогоплательщики, кроме занятых посреднической деятельностью. Эта обязанность возложена на посредников, освобожденных от обязанностей плательщика НДС и не являющихся плательщиками НДС, если они выставляют счета-фактуры. Изменение внесено в НК РФ законами от 20.04.2014 № 81-ФЗ и от 21.07.2014 № 238-ФЗ.

О том, кто должен вести журнал учета, читайте в этом материале.

- Налогоплательщики получили право вносить в счет-фактуру дополнительную информацию, необходимую с их точки зрения, добавляя в установленную форму документа строки и графы. П. 9 такого содержания включен в текст правил заполнения счета-фактуры, содержащихся в постановлении № 1137, постановлением Правительства РФ от 29.11.2014 № 1279.

- Правила заполнения счетов-фактур дополнены положениями по оформлению этих документов при взаимоотношениях между агентом, действующим от своего имени, и принципалом для случаев их взаимодействия с двумя и более контрагентами. Изменения внесены постановлением № 1279. Они будут детально рассмотрены .

Кроме этого, с 01.04.2018 в порядок заполнения НДС-документов вносились изменения в связи с введением в России системы Tax Free (постановление Правительства РФ от 01.02.2018 № 98).

О действующих правилах ведения книг покупок и продаж рассказывается в статье «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

Посмотреть образец заполнения книги покупок и скачать бланк можно из .

О сдаче электронных книг покупок-продаж см. в этом материале.

Покупка для принципала: оформление сводных документов агентом, действующим от своего имени

Агент, действующий от своего имени, при выставлении документов принципалу на приобретенные для него товары (работы, услуги) должен руководствоваться следующим:

- Дата счета-фактуры на реализацию в адрес принципала может быть такой же, что и указанная в документе на покупку агентом у поставщика. Если несколько документов поставщиков имеют одну и ту же дату, агент может оформить на них один документ в адрес принципала.

- В счете-фактуре, выставляемом на одну дату, наряду с данными агента, указываются аналогичные данные поставщиков, перечисляемые через точку с запятой:

- наименования (полные или сокращенные);

- юридические адреса;

- ИНН и КПП;

- наименования и адреса грузоотправителей;

- номера и даты платежных документов.

- В табличной части сводного счета-фактуры наименования переданных товаров (работ, услуг) и все данные по ним приводятся раздельно по каждому поставщику. В отдельных строках указывается информация по товарам (работам, услугам), в отношении которых агентом в адрес поставщиков перечислены авансы, при наличии счетов-фактур поставщиков на эти авансы.

Оформление сводных документов принципалом при реализации через агента

Принципал, выставляющий документы агенту, который, действуя от своего имени, продает товары (работы, услуги) принципала нескольким покупателям, должен руководствоваться следующим:

- Дата счета-фактуры на реализацию в адрес агента принципалом может быть такой же, что и указанная в документе на продажу покупателю от агента. Если одним днем проведено несколько отгрузок покупателям, принципал может оформить на них один документ в адрес агента.

- В счете-фактуре, выставляемом на одну дату, наряду с данными агента, указываются аналогичные данные покупателей, перечисляемые через точку с запятой:

- наименования (полные или сокращенные);

- юридические адреса;

- ИНН и КПП;

- наименования и адреса грузополучателей;

- номера и даты платежных документов.

- В табличной части сводного счета-фактуры наименования переданных товаров (работ, услуг) и все данные по ним приводятся раздельно по каждому покупателю. В отдельных строках указывается информация по товарам (работам, услугам), в отношении которых агентом получены авансы от покупателей, при условии, что агент выставил покупателям счета-фактуры на эти авансы.

Принципал, осуществляющий реализацию через агента, действующего от своего имени, для своевременного выставления документов должен владеть информацией, которая есть только у агента. Это потребует налаживания очень оперативного обмена такой информацией.

Об оформлении счетов-фактур при посреднической деятельности см. также статьи «Участие в сделке посредника: как правильно оформляются счета-фактуры» и «Как оформлять счета-фактуры при продаже товаров через посредника?».

Правильность заполнения счетов-фактур, книги покупок и книги продаж чрезвычайно важна. Ведь от того, как заполнены эти документы, напрямую зависит ваш вычет НДС. Отслеживайте изменения в постановление 1137, и всегда будете точно знать, как должны выглядеть документы по НДС и как они должны быть оформлены. А мы вам в этом поможем.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

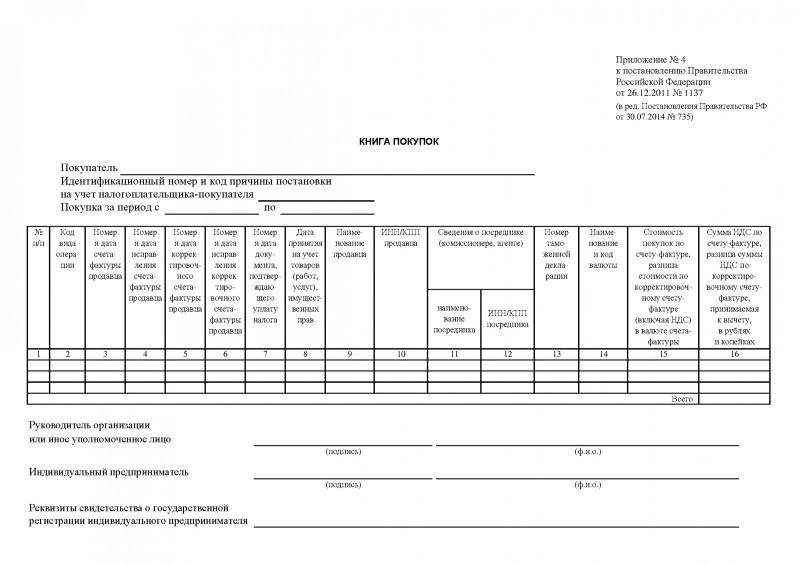

Что отражается в книге покупок?

Актуально на: 13 ноября 2015 г.

Книга покупок (раздел I Приложения № 4 к Постановлению Правительства РФ от 26.12.2011 № 1137) предназначена для определения суммы входного НДС, которую можно принять к вычету в определенном квартале. В ней отражаются данные счетов-фактур, по которым в текущем квартале может быть заявлен вычет.

Ведение книги покупок

Книгу покупок вы можете вести на бумаге или в электронном виде по утвержденному формату (п. 1 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, Приказ ФНС России от 04.03.2015 № ММВ-7-6/93@).

Оформление книги покупок

После завершения квартала (до 20 числа месяца, следующего за истекшим кварталом) бумажная книга покупок подписывается руководителем организации (уполномоченным на то лицом) или ИП, прошнуровывается, а ее листы нумеруются (п. 24 Правил ведения книги покупок). Саму книгу нужно заверить печатью (при ее наличии).

Аналогичным образом нужно поступить и с бумажными дополнительными листами к книге покупок. Их нумерация является продолжением нумерации самой Книги (например, если книга покупок закончилась 20-ой страницей, то первый дополнительный лист будет 21-й страницей).

Электронная книга покупок и дополнительные листы к ней подписываются усиленной квалифицированной электронной подписью руководителя (его доверенного лица) или ИП только в случае передачи этой Книги в ИФНС по требованию налоговиков.

Книга покупок (как на бумаге, так и электронная) и дополнительные листы к ней должны храниться как минимум 4 года с даты последней записи.

Что попадает в книгу покупок

В этой Книге должны быть зарегистрированы только правильно оформленные счета-фактуры (в т.ч. корректировочные и исправленные (ст. 169 НК РФ)), в частности:

- по товарам (работам, услугам), принятым на учет;

- по перечисленным поставщикам авансам.

Имейте в виду, в книге покупок за конкретный квартал можно отразить данные счетов-фактур, которые датированы этим кварталом, но получены в начале следующего квартала до подачи декларации (п. 1.1. ст. 172 НК РФ). Например, счет-фактуру от 11.11.2015 г. вы получили 11.01.2016 г. Несмотря на то, что фактически счет-фактура получен в I квартале 2016 г., данные этого документа вы вправе отразить в книге покупок за IV квартал 2015 г., т.к. счет-фактура поступил до сдачи декларации по НДС за IV квартал (т.е. до 25.01.2016г.).

Внесение исправлений в книгу покупок

Если нужно внести какие-то корректировки по уже зарегистрированным в книге покупок операциям текущего квартала, то они вносятся непосредственно в саму Книгу за этот квартал (п. 9 Правил ведения книги покупок).

Если же необходимо внести исправления в книгу покупок за уже прошедшие кварталы, то для этих целей используются дополнительные листы к книге покупок (раздел III Приложения № 4 к Постановлению Правительства РФ от 26.12.2011 № 1137). Например, в IV квартале 2015 г. вы обнаружили, что во II квартале 2015 г. вы приняли к вычету НДС на основании неправильно оформленного счета-фактуры (допустим, подписанного факсимиле (Определение ВС РФ от 03.08.2015 № 303-КГ15-8444)). Тогда вам нужно при помощи дополнительного листа к книге покупок за II квартал аннулировать запись об этом счете-фактуре и сдать уточненную декларацию по НДС за II квартал.

Кстати, если какие-то счета-фактуры, дающие вам право на вычет НДС, вы забыли включить в книгу покупок соответствующего периода, то вносить исправления и сдавать уточненку за старый период необязательно. Ведь по общим правилам на вычет НДС у вас есть три года с момента принятия товаров (работ, услуг) на учет (п. 1.1. ст. 172 НК РФ). Соответственно, «потерянные» вычеты можно включить в книгу покупок текущего квартала.

Книга покупок и декларация по НДС

Информация из книги покупок текущего периода отражается в разделе 8 декларации по НДС (утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). Сколько счетов-фактур вы включили в книгу покупок, столько и разделов 8 вам нужно представить в составе декларации.

Кроме того, общая сумма НДС, принятого к вычету и отраженная в графе 16 книги покупок, должна совпадать с суммой вычетов, отраженной в декларации.

Приложение 1 к разделу 9 декларации (рис. 1 — рис. 4) заполняют налогоплательщики (налоговые агенты) в случаях внесения изменений в книгу продаж за истекший налоговый период.

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Строка 001 заполняется на первой странице, на остальных — проставляется прочерк. В графе 3 проставляется признак актуальности сведений, отраженных в разделе:

- цифра «0» в случае, если в ранее представленной декларации сведения по этому разделу не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений;

- цифра «1» в случае, если сведения по этому разделу, представленные ранее, актуальны, достоверны и изменению не подлежат. При этом во всех остальных строках раздела ставятся прочерки.

Строки 020-070 заполняются на первой странице, на остальных ставится прочерк. В этих строках отражаются итоговые показатели строки «Всего» из книги продаж:

- по строкам 020 — 040 — итоговая стоимость продаж без налога по графам 14 — 16;

- по строкам 050 — 060 — итоговая сумма налога по графам 17 — 18;

- по строке 070 — итоговая стоимость продаж, освобождаемых от налога, по графе 19.

При последующем внесении изменений (дополнений, корректировок) в книгу продаж за один и тот же налоговый период по строкам 020 — 070 также отражаются итоговые данные, указываемые, соответственно, в графах 14 — 19 строки «Всего» книги продаж.

По строке 080 в графе 3 отражается порядковый номер записи приложения 1 к разделу 9 декларации.

По строкам 090 — 300 в графе 3 отражаются данные, указанные соответственно в графах 2 — 8, 10 — 19 дополнительного листа книги продаж. При последующем внесении изменений в книгу продаж за один и тот же налоговый период в графе 3 по строкам 090 — 300 отражаются данные, указанные, соответственно, в графах 2 — 8, 10 — 19 всех дополнительных листов книги продаж:

- строка 090 — код вида операции из графы 2 дополнительного листа книги продаж;

- строка 100 — номер счета-фактуры продавца из графы 3 дополнительного листа книги продаж;

- строка 110 — дата счета-фактуры продавца из графы 3 дополнительного листа книги продаж;

- строка 120 — номер исправления счета-фактуры продавца из графы 4 дополнительного листа книги продаж;

- строка 130 — дата исправления счета-фактуры продавца из графы 4 дополнительного листа книги продаж;

- строка 140 — номер корректировочного счета-фактуры продавца из графы 5 дополнительного листа книги продаж;

- строка 150 — дата корректировочного счета-фактуры продавца из графы 5 дополнительного листа книги продаж;

- строка 160 — номер исправления корректировочного счета-фактуры продавца из графы 6 дополнительного листа книги продаж;

- строка 170 — дата исправления корректировочного счета-фактуры продавца из графы 6 дополнительного листа книги продаж;

- строка 180 — ИНН и КПП продавца из графы 8 дополнительного листа книги продаж;

- строка 190 — ИНН и КПП посредника (комиссионера, агента) из графы 10 дополнительного листа книги продаж;

- строка 200 — номер документа, подтверждающего уплату налога из графы 11 дополнительного листа книги продаж;

- строка 210 — дата документа, подтверждающего уплату налога из графы 11 дополнительного листа книги продаж;

- строка 220 — код валюты из графы 12 дополнительного листа книги продаж;

- строка 230 — стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая налог), в валюте счета-фактуры из графы 13а дополнительного листа книги продаж;

- строка 240 — сумма налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая налог), в рублях и копейках из графы 13б дополнительного листа книги продаж;

- строка 250 — стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без налога), в рублях и копейках, по ставке 20% из графы 14 дополнительного листа книги продаж;

- строка 255 — стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без налога), в рублях и копейках, по ставке 18% из графы 14а дополнительного листа книги продаж;

- строка 260 — стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без налога), в рублях и копейках, по ставке 10% из графы 15 дополнительного листа книги продаж;

- строка 270 — стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без налога), в рублях и копейках, по ставке 0% из графы 16 дополнительного листа книги продаж;

- строка 280 — сумма налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре, в рублях и копейках, по ставке 20% из графы 17 дополнительного листа книги продаж;

- строка 285 — сумма налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре, в рублях и копейках, по ставке 18% из графы 17а дополнительного листа книги продаж;

- строка 290 — сумма налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре, в рублях и копейках, по ставке 10% из графы 18 дополнительного листа книги продаж;

- строка 300 — стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре, в рублях и копейках, из графы 19 дополнительного листа книги продаж.

По строкам 310 — 360 отражаются итоговые данные по книге продаж, указываемые, соответственно, по строке «Всего» в графах 14-19 дополнительного листа книги продаж. Строки 310 — 360 заполняются на последней странице приложения 1 к разделу 9, на остальных страницах по этим строкам ставится прочерк.

Итоговые данные строк 310 — 350 используются для внесения изменений в декларацию при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

Книги покупок и продаж: правила ведения и требования к документации

Книги продаж и покупок являются важными документами финансовой отчетности, необходимыми для расчета НДС. Своевременное и корректное заполнение Книг избавит от возникновения сложностей с Налоговой инспекцией при проведении проверок и сдаче отчетности. Книга покупок и продаж: что это такое и как правильно заполнить данный документ?

Что такое книга продаж?

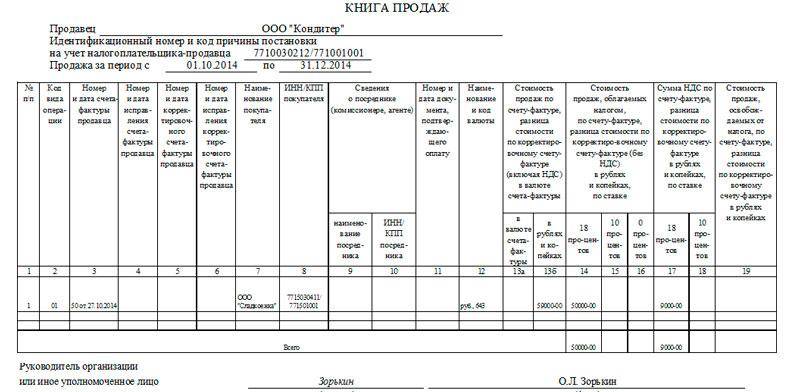

Книга продаж – это документ, который используется при расчете НДС. На основе данных, указанных в нем налогоплательщиком, рассчитывается точная сумма налога, которая должна быть уплачена по окончанию отчетного периода.

В Книгу продаж в хронологическом порядке вносятся данные о проведенных операциях, подтверждаемые документально.

В Журнале регистрируются счет-фактуры, которые выставляются продавцом покупателям-контрагентам при проведении разнообразных операций, облагаемых НДС.

Кроме счет-фактур в Книгу вносятся приравненные к ним документы:

- чеки;

- документы строгой отчетности;

- получение предоплаты.

Ведение книги вменено в обязанности:

- индивидуальным предпринимателям;

- налогоплательщика, находящимся на основной системе налогообложения;

- фирмам, занимающимся комиссионной деятельностью;

- организациям, являющимся налоговыми агентами;

- предприятиям, занимающимся экспортом товара.

Постановлением Правительства РФ под номером 735, под пунктом 3, установлено, что освобожденные от уплаты НДС налогоплательщики обязаны вести Книгу продаж и регистрировать в ней выставленные платежные документы.

Что представляет собой журнал регистрации приходных и расходных кассовых документов, и как правильно заполнить этот документ – узнайте по ссылке.

Что такое книга продаж?

Книга продаж – это документ, вести который допустимо как в бумажном, так и в электронном виде, если предприятие подключено к системе электронного документооборота.

Книга продаж, если ведется в бумажном варианте, перед заполнением должна быть приведена в надлежащий вид:

- листы нумеруются по порядку;

- документ прошнуровывается;

- печатью скрепляется шнуровка на обороте последней страницы.

Ответственность за корректное и своевременное ведение Книги продаж несет уполномоченное по средством приказа руководства сотрудник или же сам руководитель. После заполнения последней страницы в документе он должен хранится не менее пяти лет.

Что такое журнал учета печатей и штампов? Образец и пошаговая инструкция по заполнению содержатся по ссылке.

Порядок заполнения Книги продаж

Основные данные указываются на титульном листе и вверху каждого последующего, это:

- Наименование продавца (может указываться как в сокращенном, так и в полном виде).

- КПП (если имеется).

- ИНН.

- Период составления документа.

С 2015 года узаконено большее количество граф для заполнения. Теперь требуется вносить данные в следующие графы:

- 1 — Порядковый номер.

- 2 — Код операции. Указываемые здесь данные зависят от типа проводимой операции. Приказом ФНС от 14 февраля 2012 года под номером ММВ-7-3/ введены дополнительные коды, общее число которых теперь составляет 26.

Игнорировать заполнение данной графы не рекомендуется, поскольку это может вызвать проблемы, связанные с получением вычета или сдачей декларации. Если в счет-фактуре единовременно присутствуют несколько номеров, то их перечисляют в этой графе через запятую, поочередно.

Журнал учета и содержания средств защиты: образец заполнения и основные реквизиты можно посмотреть в нашей новой статье по ссылке.

- 3 — Дата и номер счет-фактуры продавца.

- В графах 4-6 отражаются данные корректировочного документа, оформляемого в случае внесения исправлений.

- В 7 и 8 графах указываются данные продавца: наименование, КПП, ИНН.

- Графы 9 и 10 должны быть заполнены только в случае проведения операций через комиссионера или агента, сюда же вносятся данные посредника.

- 11 — Номер и дата документа, подтверждающего оплату, заполняется, если НДС напрямую зависит от оплаты в следующих случаях: перечисление аванса; восстановление авансового НДС; если компания арендует или приобретает муниципальную недвижимость в качестве налогового агента; фирма удержала НДС при покупке товара у иностранного поставщика на территории России; если поставщику требуется расчет полученных от покупателя сумм (указываются сведения о платежном документе).

- 12 — Код и наименование валюты. Заполняется только организациями, занимающимися экспортом.

- 13 — В столбце «а» указывается итоговая сумма счет-фактуры в валюте, в которой производился расчет (данные заполняются компаниями, указавшими в 12 пункте отличную от рубля валюту). В «б» указывается НДС в рублях.

- 14-18 — Заполняются согласно названиям, все указываемые суммы должны быть только в российской валюте — в рублях.

- 19 — Стоимость товаров, освобождаемых от налога. Графа заполняется только резидентами Сколково и лицами, освобожденными от уплаты налогов в соответствии со статьей 145 Налогового Кодекса.

В случае необходимости внесения изменений или правок в прошитую книгу, требуется составить приложение к документу, которое будет являться его неотъемлемой частью.

Конечная сумма должна совпадать с той, что указана в декларации по НДС.

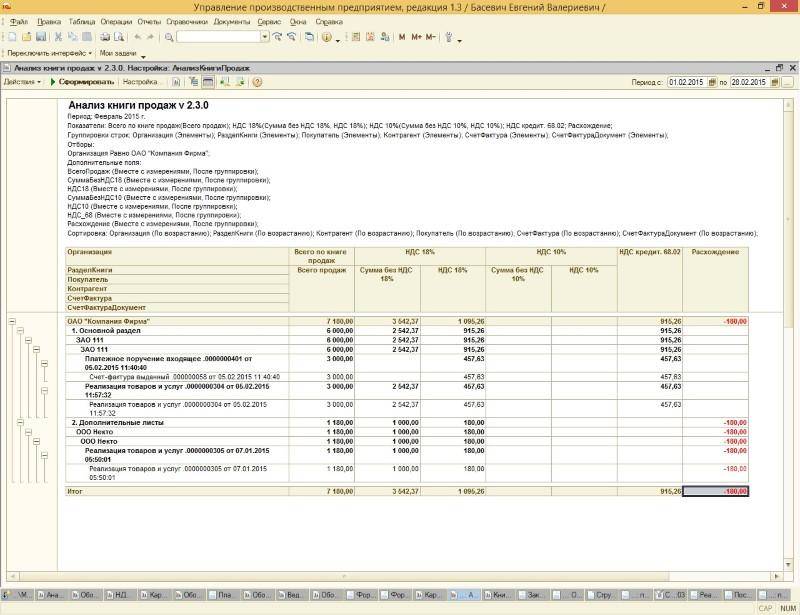

Пример анализа книги продаж.

Изменения в Законодательстве

В связи в ступившими в силу изменениями в Законодательстве, налогоплательщики с 2015 года обязаны предоставлять отчетность исключительно в электронном виде, в связи с чем появилась необходимость подключения к электронному документообороту.

Кроме того, необходимо в документе заполнять большее количество граф, а если отчетность будет сдаваться по старому образцу, Налоговая инспекция может наложить штраф в размере 30 тысяч рублей. Новые правила регламентируются приказом ФНС под номером ММВ-7-3/558, который был издан в 2014 году.

Как правильно заполнить журнал регистрации вводного инструктажа по охране труда? Пошаговое руководство находится

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Что такое журнал учета огнетушителей и как его правильно вести на предприятии, вы можете прочесть в этой статье.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

После внесения в документ последней записи, хранить документ ИП нужно 4 года, а иным организациям — 5 лет.

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Как заполнить книгу покупок?

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

Министерством Финансов подготовлены изменения, которые послужат основанием к изменению правил ведения документации для посредников.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

{kind=link}

Образец заполнения книги продаж.Пример книги продаж.Образец заполнения книги покупок.

Образец заполнения книги продаж.Пример книги продаж.Образец заполнения книги покупок.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке: