Содержание

- Оборачиваемость кредиторской задолженности (Accounts payable turnover)

- Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

- Коэффициент оборачиваемости кредиторской задолженности. Экономический смысл

- Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

- Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»

- Коэффициент оборачиваемости кредиторской задолженности. Норматив

- Оборачиваемость кредиторской задолженности (нюансы)

- Расчет коэффициента оборачиваемости кредиторской задолженности

- Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

- Оценка платежеспособности контрагентов

- Итоги

- Что показывает коэффициент оборачиваемости кредиторской задолженности?

- Формула расчета коэффициента оборачиваемости кредиторской задолженности

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Определение

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов.

Расчет (формула)

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании).

Оборачиваемость кредиторской задолженности (коэффициент) = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период.

Также нужно обратить внимание, чтобы числитель и знаменатель формулы были сопоставимы с учетом НДС. Т.е. если Покупки взяты без НДС (а по упрощенной формуле выше так и получится), то и кредиторскую задолженность логично очистить от НДС.

Помимо расчета коэффициента («количество оборотов»), принято рассчитывать оборачиваемость в днях:

Оборачиваемость кредиторской задолженности в днях = 365 / Коэффициент оборачиваемости кредиторской задолженности

В результате получается среднее количество дней, в течение которого счета поставщиков остаются неоплаченными.

Нормальное значение

Оборачиваемость кредиторской задолженности сильно зависит от отрасли, масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

Разберем подробно группу финансовых коэффициентов – «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Коэффициент оборачиваемости кредиторской задолженности. Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

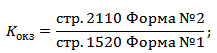

Коэффициент оборачиваемости кредиторской задолженности. Формула расчета по балансу

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

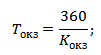

Коэффициент оборачиваемости кредиторской задолженности. Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности. Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»

|

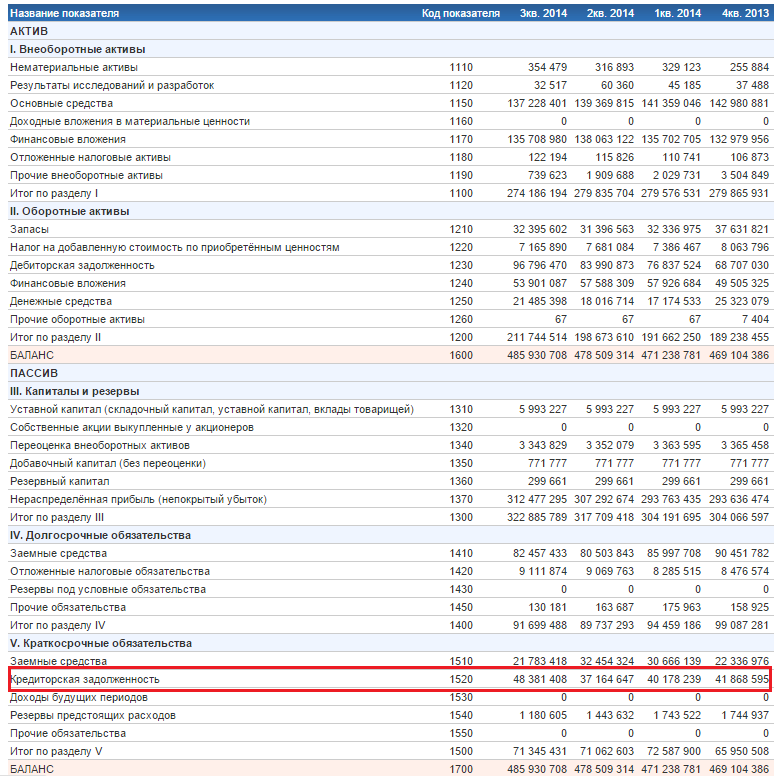

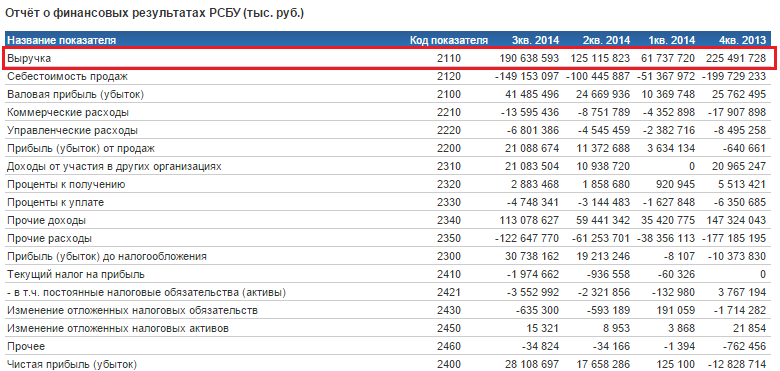

Переходим к разбору примера. Рассмотрим расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат», которое является крупнейшим в мире металлургическим предприятием. Производит широкий спектр листового и сортового стального проката. |

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше (<), чем Коэффициент оборачиваемости кредиторской задолженности. Это положительный факт в сторону увеличения рентабельности (доходности) предприятия, который говорит, что у предприятия больше средней дебиторской задолженности, нежели средней кредиторской задолженности. А если помните, то дебиторская задолженность – свободные дополнительные деньги, которые можно пустить в производство.

Коэффициент оборачиваемости кредиторской задолженности. Норматив

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз<Кокз, то наше предприятие работает эффективно. Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Жданов Василий Юрьевич, к.э.н.

Оборачиваемость кредиторской задолженности (нюансы)

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

Оценка платежеспособности контрагентов

Итоги

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

где:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Что показывает коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности имеет аббревиатуру (Коб.кз) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершила кредиторская задолженность в компании. Данный коэффициент показывает эффективность использования кредиторской задолженности на предприятии, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления кредиторской задолженностью.

Формула расчета коэффициента оборачиваемости

кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности — это отношение выручки от продаж (товарооборота) к среднегодовой величине кредиторской задолженности компании

Существует 2 способа расчета оборачиваемости КЗ, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.кз = Выручка (В) / Среднегодовая величина кредиторской задолженности (КЗ)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.кз = строка 2110 (отч. о фин.рез.) / (стр. 1520 на начало периода «ББ» + стр. 1520 на конец периода «ББ»)/2

Коэффициент оборачиваемости кредиторской задолженности всегда рассчитывается помощью среднегодовой ее величины, т.е. (кз нач. + кз кон.)/2, расчет по остаткам кредиторской задолженности на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости кредиторки.

Что означает изменение коэффициента оборачиваемости кредиторской задолженности?

Снижение оборачиваемости означает о замедлении кредиторской задолженности в обороте, что отрицательно влияет на деятельность предприятия, т.к. кредиторская задолженность оборачивается медленно и долги нашего покупателя перед контрагентами платятся не вовремя .

Повышение оборачиваемости КЗ означает то, что предприятие работает более ритмично, его кредиторка более быстро оборачивается, происходит более быстрый расчет по долгам предприятия, а следовательно предприятие осуществляет деятельность более ритмично.

Период оборачиваемости кредиторской задолженности

Период оборачиваемости кредиторской задолженности показывает за какой срок задолженность предприятия совершают 1 оборот, формула данного показателя выглядит следующим образом

Поб.кз. = 360 дней / Коб.кз

Нормативное значение коэффициента оборачиваемости кредиторской задолженности.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия. Если показатель оборачиваемости КЗ равен 0, значит на предприятии либо нет долгов перед кредиторами, либо оно вообще не осуществляет деятельности и не получает выручку от продаж товаров, работ и услуг.

Рассчитать коэффициент оборачиваемости кредиторской задолженности онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости КЗ: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости кредиторской задолженности — формула

Прямые факторы, влияющие на оборачиваемость КЗ (Выручка и Среднегодовая величина КЗ)

Общая факторная модель оборачиваемости кредиторской задолженности выглядит следующим образом:

Коб.кз = Вр / КЗ

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб.кз1 = Вр0/КЗ0

Коб.кз2 = Вр1/КЗ0

∆Коб.кз (Вр) = Коб.кз2 — Коб.кз1

Расчет влияния изменения среднегодовой величины кредиторской задолженности на оборачиваемость производится по формулам:

Коб.кз3 = Вр1/КЗ0

Коб.кз4 = Вр1/КЗ1

∆Коб (КЗ) = Коб.кз4 — Коб.кз3

Совокупное влияние факторов определяется по формуле:

∆Коб.кз = ∆Коб.кз(Вр) + ∆Коб.кз(КЗ)

Просмотров 2 698

Оборачиваемость кредиторской задолженности + формула расчета и анализ

В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане.

Оборачиваемость кредиторской задолженности (англ. Accounts Payables Turnover) – финансовый показатель, относящий к группе «Деловой активности» (Оборачиваемости) предприятия и характеризующий скорость погашения обязательств перед заемщиками и кредиторами. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период (на практике, год или квартал). Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия.

Коэффициент оборачиваемости кредиторской задолженности (Кокз) представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия (см. Пример оценки коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”).

Коэффициент оборачиваемости кредиторской задолженности по балансу организации рассчитывается:

Период оборота кредиторской задолженности

В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота (Tокз), который показывает количество дней необходимое для погашения кредиторской задолженности.

Анализ оборачиваемости кредиторской задолженности

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам. Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью (Кодз).

|

Значение коэффициента |

Анализ финансового состояния предприятия |

| Кокз ↗ | Рост показателя оборачиваемости кредиторской задолженности. Финансовое состояние устойчивое |

| Кокз ↘ | Снижение показателя оборачиваемости кредиторской задолженности. Снижение финансовой устойчивости |

| Кокз >> Кодз | Значительное превышение оборачиваемости кредиторской задолженности над дебиторской задолженностью. Предприятие испытывает финансовые трудности |

Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе. Более подробно про коэффициенты оборачиваемости читайте в статье: “Коэффициенты оборачиваемости. 6 формул показателей“.

Резюме

Оборачиваемость кредиторской задолженности является важным показателем финансовой устойчивости организации. Менеджменту предприятия необходимо оперативно отслеживать любые негативные изменения данного показателя. Для проведения комплексного финансового анализа необходимо использовать также коэффициенты ликвидности, финансовой устойчивости и рентабельности. Если вам нужен кредит для бизнеса или как физическому лицу, то рекомендую аналитический сайт → “Нужен кредит“.

к.э.н. Жданов Иван Юрьевич