Содержание

- Оборачиваемость запасов (Inventory turnover)

- Оборачиваемость товара. Коэффициенты оборачиваемости.

- Расчет оборачиваемости товарных запасов в натуральных единицах.

- Как рассчитать коэффициент оборачиваемости?

- Как рассчитать коэффициент оборачиваемости для группы товаров?

- Расчет коэффициента оборачиваемости денежных средств

- Расчет оборачиваемости товарных запасов в Forecast NOW!

- Коэффициент оборачиваемости запасов

- Объяснение сущности показателя

- Нормативное значение оборачиваемости запасов:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Формула расчета оборачиваемости запасов:

- Пример расчета оборачиваемости запасов:

Оборачиваемость запасов (Inventory turnover)

Определение

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Расчет (формула)

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Выручка / Среднегодовой остаток запасов

И в западной и в российской практике можно встретить оба варианта расчета. Преимуществом 2-го варианта является то, что он позволяет исключить влияние учетной политики, по которой себестоимость продаж может формировать с учетом управленческих расходов или с отражением их по отдельной строке отчета о финансовых результатах. То есть организации можно сравнить по этому показателю независимо от принятой ими модели бухгалтерского учета затрат. Вероятно, чтобы устранить эту проблему Росстат РФ в качестве себестоимости продаж берет общую себестоимость проданной продукции, включающую кроме непосредственно себестоимости продаж управленческие и коммерческие расходы.

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях. В данном случае это означает, на сколько дней работы предприятия хватит имеющихся запасов.

Оборачиваемость запасов в днях = 365 / Коэффициент оборачиваемости запасов

Нормальное значение

Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в рамках одной отрасли и еще лучше – в динамике для конкретного предприятия. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям в производственного процесса.

Кроме того, оборачиваемость запасов зависит от маркетинговой политике организации. Для организаций с высокой рентабельностью продаж свойственна более низка оборачиваемость, чем для фирм с низкой нормой рентабельности.

Про оборачиваемость запасов на английском языке читайте в статье «Inventory Turnover».

Оборачиваемость товара. Коэффициенты оборачиваемости.

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.»

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам. Этот показатель дает понять, как быстро продается запас, лежащий на складе. По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах.

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

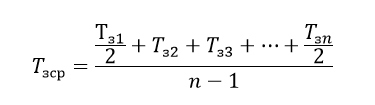

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

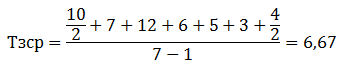

Пример 1:

Данные о продажах и остатках товара за неделю:

|

Продажи |

|||||||

|

Остатки |

3 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

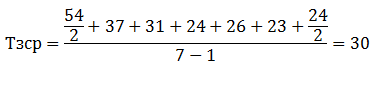

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

|

Товар 1 |

Товар 2 |

Товар 3 |

|||||

|

Продажи |

Остатки |

Продажи |

Остатки |

Продажи |

Остатки |

∑ Остатков |

|

|

∑ продаж |

|

||||||

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

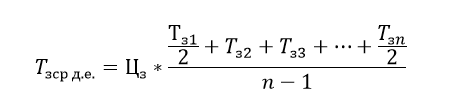

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара

n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

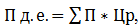

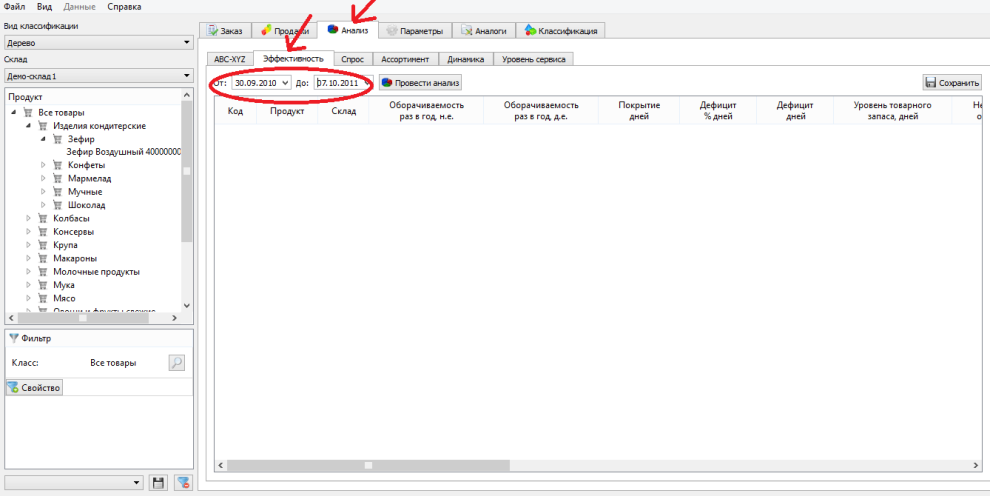

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

3. Нажмите «провести анализ» и вы увидите коэффициент оборачиваемости товара за выбранный период:

Коэффициент оборачиваемости запасов

Объяснение сущности показателя

Оборачиваемость запасов (англоязычный аналог — Inventory Turnover, Times) – показатель деловой активности, который указывает на эффективность управления запасами в компании. Значение показателя свидетельствует о количестве оборотов, которое совершили запасы за год. Он рассчитывается как соотношение себестоимости продукции и среднегодовой суммы запасов.

Связанные материалы

Эффективная политика управления запасами означает, что текущий уровень производственных запасов, незаконченного производства, готовой продукции и прочего обеспечивает бесперебойность процесса производства и сбыта товаров и услуг, но при этом минимальный объем финансовых ресурсов отвлекается на финансирование запасов. Если операционный процесс бесперебойный, но объем запасов является значительным, то расходы компании будут расти. Необходимо оплачивать аренду помещения, в котором хранятся запасы, совершать процентные платежи за средствами, которые привлечены для закупки лишнего объема запасов и т.д.

Нормативное значение оборачиваемости запасов:

Согласно методике Россельхозбанка нормативным считается следующее значение:

Таблица 1. Нормативное значение показателя в разрезе сферы деятельности, раз в год

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Оборачиваемость товарно-материальных запасов | 3-6 | 4,5-8 | 8-18 | 8-18 |

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В процессе формирования выводов стоит помнить о том, что для отдельного сегмента бизнеса нормативные значения могут серьезно отличаться. Необходимо сравнить показатель со значением основных конкурентов. Также необходимо рассмотреть его в динамике – постоянное увеличение оборачиваемости говорит о том, что происходит стабильное совершенствование политики управления запасами.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если говорить коротко, то политика управления запасами должна обеспечивать бесперебойность процесса производства и сбыта. Для этого формируется запас, который обеспечит производство и сбыт между периодами поставки. Также создается страховой запас – на случай возникновения непредвиденных событий. Технологический запас учитывается в том случае, если компания не может сразу использовать запасы в производстве, а должна их еще подготовить. Также стоит учитывать сезонный фактор. Сумма всех этих запасов формирует оптимальный размер запасов. Стоит рассчитывать показатель отдельно за каждым видом запасов. Если текущий объем запасов превышает оптимальный, то его целесообразно снизить, что позволит освободить часть финансовых ресурсов. Если текущий объем запасов ниже оптимального, то существует риск остановки производственно-сбытого процесса из-за нехватки ресурсов.

Формула расчета оборачиваемости запасов:

Коэффициент оборачиваемости запасов = Себестоимость продукции / Среднегодовая стоимость запасов (1)

Среднегодовую стоимость запасов можно рассчитать несколькими путями, в зависимости от информации, которая есть в аналитика.

Среднегодовой объем запасов (наиболее правильный способ) = Сумма размера запасов на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем запасов (при наличии только ежемесячных данных) = Сумма размера запасов на конец каждого месяца / 12 (3)

Среднегодовой объем запасов (при наличии только годовых данных) = (Размер запасов на начало года + размер запасов на конец года) / 2 (4)

Пример расчета оборачиваемости запасов:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 65 | 69 | 77 |

| ИТОГО ПО РАЗДЕЛУ II | 141 | 133 | 115 |

| Баланс | 281 | 288 | 241 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 1203 | 1374 |

| Себестоимость продаж | 793 | 834 |

Коэффициент оборачиваемости запасов (2016 г.) = 793/ (65/2+69/2) = 11,84

Коэффициент оборачиваемости запасов (2015 г.) = 834/ (69/2+77/2) = 11,42

Таким образом, невозможно сделать однозначный вывод об эффективности управления запасами ОАО «Веб-Инновация-плюс». С одной стороны, оборачиваемость запасов выросла с 11,42 до 11,84 обороты в год. Однако с другой стороны происходит постоянное снижение уровня производства и сбыта. Возможно, причиной является недостаточный объем запасов, что приводит к перебоям в операционном процессе. Для формирования точных выводов об эффективности управления запасами необходимо провести более детальное исследование.