Содержание

- Единая упрощенная налоговая декларация 2019

- Единая (упрощенная) налоговая декларация: кто сдает 2019

- Единая упрощенная декларация: сроки сдачи 2019

- Правила заполнения единой упрощенной налоговой декларации

- Что такое единая упрощенная налоговая декларация

- Кто и в каких случаях сдает

- Как выглядит бланк декларации в 2020 году

- Отчетный период

- Куда сдается декларация

- Какими способами можно сдать

- Как правильно заполнить

- Пошаговый алгоритм заполнения

- Единая упрощенная декларация: сроки сдачи в 2020 году

- Кто сдает

- Форма упрощенного отчета 2020 года

- Сроки сдачи в 2020 году

- Единая упрощенная налоговая декларация в 2020 году

- Бланк декларации в 2020 году

- Образцы заполнения в 2020 году

- Сроки сдачи налоговой декларации

Единая упрощенная налоговая декларация 2019

Актуально на: 11 апреля 2019 г.

Если организация (ИП) является плательщиком какого-либо налога, она обязана представлять налоговую декларацию /расчет. А если деятельность не велась и, следовательно, нет данных для заполнения налоговой отчетности, то сдаются «нулёвки». Для того, чтобы облегчить налогоплательщикам бремя представления налоговой отчетности в случаях, когда объект налогообложения не возникает, в НК РФ предусмотрена сдача единой (упрощенной) налоговой декларации. О том, кто ее вправе сдавать и в какие сроки, расскажем в нашей консультации.

Единая (упрощенная) налоговая декларация: кто сдает 2019

Единая (упрощенная) налоговая декларация 2019 может представляться вместо сдачи отчетности по НДС, налогу на прибыль, УСН или ЕСХН. Однако для этого необходимо выполнение определенных условий (п. 2 ст. 80 НК РФ):

- во-первых, в отчетном (налоговом) периоде, за который налогоплательщик собирается представить единую (упрощенную) налоговую декларацию, у него не было объекта налогообложения;

- во-вторых, за этот период не было движения денежных средств ни в кассе организации, ни на ее счетах в банках.

Перечень объектов налогообложения по перечисленным выше налогам содержится в статьях НК РФ, приведенных в таблице ниже.

| Налог | В какой статье перечислены объекты налогообложения |

|---|---|

| НДС | ст. 146 НК РФ |

| Налог на прибыль | ст. 247 НК РФ |

| УСН | ст. 346.14 НК РФ |

| ЕСХН | ст. 346.4 НК РФ |

Необходимо иметь в виду, что представление единой налоговой декларации – право, а не обязанность организации. Это означает, что по всем указанным налогам или по некоторым из них даже при наличии права на представление единой декларации налогоплательщик может представлять «обычные» нулевые декларации.

Напомним, что по налогу на имущество, транспортному, земельному или водному налогу упрощенная декларация не подается. Ведь если по указанным налогам объекта налогообложения нет, то и налогоплательщиком такое лицо не является. А следовательно, отчитываться перед налоговой инспекцией оно не должно ни в «обычном» формате, ни в упрощенном (п. 1 ст. 373, ст. 357, п. 1 ст. 388, п. 1 ст. 333.8 НК РФ, Письма Минфина от 28.02.2013 № 03-02-08/5904, от 28.12.2012 N 03-02-08/116).

Единая упрощенная декларация: сроки сдачи 2019

Налогоплательщик, решивший представлять единую (упрощенную) декларацию при отсутствиии деятельности в 2019 году, должен делать это не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (п. 2 ст. 80 НК РФ). При этом если 20-ое число придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ). Поэтому, к примеру, единая упрощенная декларация за 1 кв. 2019 года должна быть сдана не позднее 22.04.2019.

О форме единой налоговой декларации мы рассказывали в отдельном материале, в котором приводили также пример заполнения такой декларации.

Правила заполнения единой упрощенной налоговой декларации

Организации и граждане, зарегистрированные в качестве предпринимателей, несут обязанность по сдаче налоговой отчетности. Для этого используется определенный формат документа.

Что такое единая упрощенная налоговая декларация

В налоговом законодательстве предусматривается возможность для представителей компаний и предпринимателей сменить формы отчетности по нескольким разновидностям налогов, единой декларацией в упрощенном виде.

Потребуется соответствовать таким условиям:

- у организации не должно быть операций, которые предусматривают передвижение средств на счета, открытые в банковской организации, то есть через кассу;

- есть возможность использовать декларацию в отношении сборов, которые не имеют объекты налогообложения, то есть доходы, имущество и прочее.

Внимание! Если указанные условия выполнены, то это по факту указывает на то, что деятельность не реализуется или компания недавно прошла процесс регистрации.

Кто и в каких случаях сдает

В практической деятельность данный тип декларации используется организациями и лицами, прошедшими регистрацию в роли ИП, когда применяется общая система обложения налогами. Однако, это отнесено не ко всем ситуациям использования данной разновидности систем. Причина заключается в том, что довольно сложно отыскать фирму, которая не проводит операции в денежном выражении.

Минимальное проявление может проявляться в том, что производится выплата заработка генеральному директору или имеет место списание денег за оказание услуг банковской организацией. Однако, данные ситуации могут быть по факту.

К примеру, компания Юг прошла регистрацию в конце декабря 2019 года, использует общую систему обложения налогами. Сотрудников у организации – 1, ему в декабре начислили оплату труда, но выплата произведена в январе.

Иные операции, предусматривающие передвижение средств по счету, не реализовывались. За декабрь фирма не оплачивала налоги на прибыль и НДС. По этой причине у Юга есть возможность подать за 2019 год декларацию в упрощенном варианте. Стоит указать на то, что в рассматриваемом типе декларации не следует отражать сборы, где фирма не является плательщиком.

Указанный пример предусматривает, что организация не имеет имущества. По этой причине формировать на него декларацию не потребуется, аналогичные правила применимы в отношении сборов транспортного и земельного значения. Также могут возникать ситуации, когда данный тип декларации используется бывшими плательщиками по специальным налоговым режимам.

Следует привести конкретный пример:

Гражданин Сидоров прошел регистрацию как ИП, в 2019 году им использован ПСН, но деятельность он не реализовывал. К концу года указанный предприниматель лишился права на использование патента и произведен перевод на общую систему.

В связи с тем, что с 2015 года применяются правила, согласно которым декларации по НДС формируются в электронном формате, Сидорову следует обратиться в специальный орган. Однако, в 2019 году Сидоров не вел деятельности, поэтому он обладает правом подать отчет в форме упрощенной декларации.

Она может быть сформирована в бумажном варианте. В рассматриваемом типе актов нельзя отражать налог подоходного значения. По этой причине для него подается декларация по форме 3-НДФЛ.

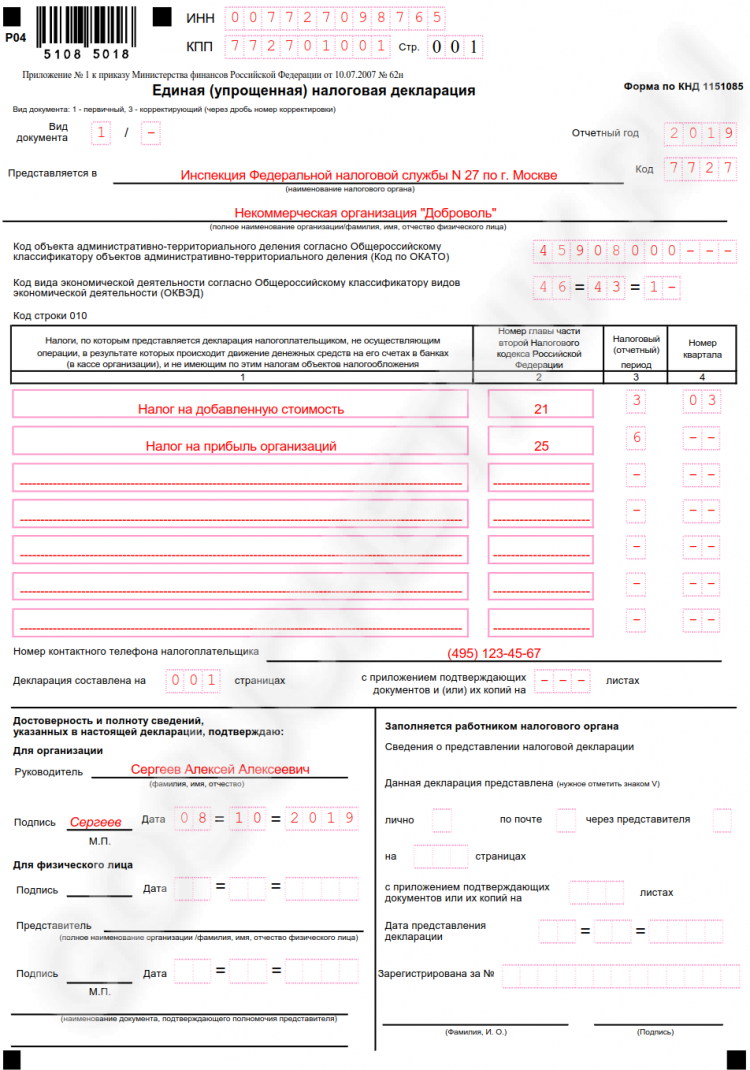

Как выглядит бланк декларации в 2020 году

Стоит обратить внимание на то, что в настоящее время применяется новый формат декларации, который разработан сотрудниками фискального органа. Документ состоит из пары страниц. Компании потребуется указать ИНН и КПП, а также первичный акт оформляется или используется повторный бланк для внесения изменений.

Прописывается название органа, куда он направляется и наименование организации, составившей его. Далее перечисляются налоги, по которым предоставлен отчет. Плательщик указывает номер своего мобильного и подтверждает достоверность предоставленной информации.

Есть раздел, подлежащий заполнению сотрудником фискального органа.

Пример декларации:

Отчетный период

В законе установлено, что срок сдачи рассматриваемого тип документа должен подаваться не позднее, чем 20 числа. Учитывается месяц, который следует на прошедшим периодом отчетного значения. То есть это квартал или полугодие. В ситуации, когда документ сдается только по отдельной разновидности сбора, формировать декларацию по мере завершения годового периода. При этом, учитывается календарный год.

К примеру, для лиц, кто использует в своей деятельности УСН, не установлено обязанности подавать каждый квартал отчетность. За результаты деятельности в 2019 году компаниям потребуется представить отчетность до 20 января 2020. Эта дата считается включительно.

Стоит указать, что за несвоевременную сдачу предусматривается ответственность в форме штрафа. Разработка данной меры произведена представителями фискального органа. Первая позиция заключается в том, что требуется применить к нарушителю положения ст. 119 НК РФ. Тогда величина штрафа будет составлять тысячу рублей. В такой ситуации штраф будет выписываться не на декларацию, а в отношении каждого сбора, который в ней прописан.

Это говорит о том, что при отражении в декларации пары налогов, штраф потребуется внести в удвоенном размере. Важно то, что положения рассматриваемой статьи в размере штрафа, равном пяти процентам от суммы, указанной в отчете, не могут быть использованы к декларации в упрощенном виде. Это связано с тем, что акт не отражает сведений о полученном доходе и уплаченном налоге.

Также есть вторая позиция. Она выражается в том, что при нарушении периода для внесения налога, компания или предприниматель отвечают по положениям ст. 126 НК РФ. Тогда величина санкции составляет двести рублей за декларацию в целом, а не отдельно взятый налог.

Внимание! Когда у организации не было правомочий на формирование данного вида отчетности, но она все равно использована – будет грозить штраф за непредставление сведений по всем налогам, применяемым к компании.

Куда сдается декларация

Предусматриваются такие варианты подачи рассматриваемого документа:

- для лиц, прошедших регистрацию как ИП – в месте проживания;

- для организаций – место расположения.

В последнем случае учитывается нахождение головного офиса.

Какими способами можно сдать

Есть несколько способов подачи рассматриваемой организации:

- Бумажный формат. Предусматривается оформление пары экземпляров. Первый передается сотрудникам фискального органа. Второй акт передается плательщику налогов. Этот документ используется для подтверждения факта сдачи рассматриваемого акта.

- Использование почтовых услуг. В этой ситуации отправление регистрируется и вложение подлежит описанию. Тогда плательщику на руках остается опись вложения, где должно быть указание на декларацию. Также потребуется использовать для доказательства отправки квитанцию по оплате отправления.

- При использовании электронного формата при отправке по сети. Подразумевается наличие оформленного соглашения через оператора ЭДО или на официальном портале фискальной службы.

Чтобы ИП направить рассматриваемый акт с помощью представителя, потребуется предварительно оформить доверенность, для чего обращаются в нотариальную контору. Организация наделена полномочиями на оформление доверенности при использовании простой письменной формы.

Подразумевается, что заверка реализуется посредством проставления в акте подписи руководства организации и печати. Если документ подается в бумажном формате, некоторые отделения фискальной службы могут предъявить требования о том, чтобы к акту был приложен файл в электронном варианте, для чего используется диск или флешка.

Несмотря на то, что такие требования не фиксированы в законодательстве, несоблюдение может сказаться на неприятии документации.

Как правильно заполнить

Внесение сведений реализуется при использовании компьютера или от руки. Также есть правила:

- использовать нужно чернила черного или синего окраса;

- нельзя использовать корректирующие средства для исправления неточностей;

- оформляется на двух страницах;

- предприниматель и фирма вносят данные только на первую страницу.

Обе страницы подлежат заполнению только гражданами, которые на первой странице свой ИНН. Сюда не отнесены ИП.

Пошаговый алгоритм заполнения

Изначально производится внесение сведений на первую страницу. В поле с наименованием ИНН прописывается номер данного акта. Отражать его следует согласно тому, какой код отражен в данном акте. Стоит учесть, что в данном разделе отражается 10 клеток, в двух последних потребуется указать прочерк.

Следующее поле с наименованием КПП. Сюда вносить информацию предпринимателям не потребуется. Фирмы прописывают номер, который выдан фискальной службой в месте расположения организации.

Далее нужно заполнить поле с указанием на разновидность документа:

- когда акт подается за отчетный период первый раз – пишут первичная;

- если ранее документ подавался – указывают цифру 2 или более.

При заполнении поля с отчетным периодом потребуется вписать временной отрезок, за который сформирована бумага. Это может быть год или другое значение. Стоит учесть, что для каждой разновидности налога также будет вписан отдельный период, что указывается ниже.

Далее потребуется внести сведения о наименовании организации, куда направляется бумага. Для уточнения информации нужно обратиться к официальному порталу ФНС. Затем прописываются сведения о компании, подающей декларацию или предпринимателе. В последнем случае в поле вписывается фамилия и инициалы. Указание должно быть полным, сокращения не используются. Учитывать нужно написание в акте, посредством которого удостоверяется личность гражданина.

Поле ОКАТО в настоящее время подразумевает указание на ОКТМО. Для организаций этот код прописывается в документации учредительного типа. Кроме того, прописывается направление деятельности, согласно единого классификатора. Предприниматели и представители организаций имеют возможность получить такие сведения из выписки, сформированной из ЕГРИП/ЕГРЮЛ.

Важно учесть, что в настоящее время следует отражать новые коды ОКВЭД. Затем информация вписывается таблицу налогов. В первой и второй графе вписываются сборы, по которым подается рассматриваемая бумага. Вписать их нужно в той последовательности, в которой идет перечисление глав налогового законодательства. Во второй графе прописывается номер главы НК РФ.

Третья и четвертая графы заполняются по периодам деятельности, если декларации предоставляется по результатам деятельности за квартал. Тогда в графе 3 указывается – 3. В четвертой графе вписывается номер квартала, к примеру, за первый- 01, за второй – 02 и т.д.

Когда акт формируется за полугодие, то в третьей главе ставится значение 6. Год обозначается как 0. В этом случае четвертая графа отражает прочерк. Далее потребуется вписать номер телефона, при этом сделать это можно при использовании любого формата.

В поле с указанием на число страниц, как правило, проставляется код 001. Нужно пересчитать, сколько бумаг прикладывается к акту и вписать в следующее поле. Когда приложения отсутствуют – ставят прочерки.

При указании сведений в блоке с подтверждением достоверности информации, стоит учесть, кем подается акт:

- если это организация, то вписывается фамилия и инициалы руководства, ставится его виза и печать, дата формирования декларации;

- когда подача реализуется предпринимателем – ставят только роспись и день оформления.

Когда в процессе оформления принимает участие представитель, то дополнительно отражается название акта, посредством которого удостоверяются его полномочия.

На второй странице прописываются сведения, касающиеся гражданина, не выступающего в роли предпринимателя.

- Скачать бланк единой упрощенной декларации

- Скачать образец заполнения единой упрощенной декларации

- Скачать образец нулевой декларации

Таким образом, заполнить упрощенный формат акта может фирма или ИП, при условии, что деятельность не велась. При внесении сведений в документ следует соблюдать правила его формирования.

Единая упрощенная декларация: сроки сдачи в 2020 году

Кто и в какие сроки в 2020 году должен сдавать единую упрощенную декларацию? Для чего она нужна? Подробности и таблица сроками сдачи с учётом переноса из-за коронавируса, карантина и нерабочих дней приведены в данной статье.

Кто сдает

В 2020 года единую (упрощенную) налоговую декларацию по итогам отчетных (налоговых) периодов могут сдавать в ИФНС:

- организации (на любой системе налогообложения);

- ИП, применяющие спецрежимы (например, УСН или ЕНВД).

Представить в ИФНС единую (упрощенную) декларацию в 2020 году можно, если в течение отчетного (налогового) периода выполнялись два условия (одновременно):

- не было объектов налогообложения по тем налогам, плательщиками которых является организация (предприниматель);

- отсутствовало движение денежных средств на счетах и по кассе.

Сведения об НДС можно включить в единую (упрощенную) декларацию при соблюдении еще одного дополнительного условия – отсутствие каких либо операций, которые должны отражаться в декларации по НДС.

Единая (упрощенная) налоговая декларация 2020 может представляться вместо сдачи отчетности по НДС, налогу на прибыль, УСН или ЕСХН. Однако для этого необходимо выполнение определенных условий (п. 2 ст. 80 НК РФ):

- во-первых, в отчетном (налоговом) периоде, за который налогоплательщик собирается представить единую (упрощенную) налоговую декларацию, у него не было объекта налогообложения;

- во-вторых, за этот период не было движения денежных средств ни в кассе организации, ни на ее счетах в банках.

Перечень объектов налогообложения по перечисленным выше налогам содержится в статьях НК РФ, приведенных в таблице ниже.

| Налог | В какой статье перечислены объекты налогообложения |

|---|---|

| НДС | ст. 146 НК РФ |

| Налог на прибыль | ст. 247 НК РФ |

| УСН | ст. 346.14 НК РФ |

| ЕСХН | ст. 346.4 НК РФ |

Необходимо иметь в виду, что представление единой налоговой декларации – право, а не обязанность организации. Это означает, что по всем указанным налогам или по некоторым из них даже при наличии права на представление единой декларации налогоплательщик может представлять «обычные» нулевые декларации.

Форма упрощенного отчета 2020 года

Формы (электронные форматы) налоговой отчетности, а также порядок их представления должны быть утверждены ФНС России по согласованию с Минфином России (п. 7 ст. 80 НК РФ). До принятия новых документов действуют прежние правила оформления налоговой отчетности (п. 14 ст. 10 Закона от 27 июля 2010 г. № 229-ФЗ). В настоящее время при составлении единой (упрощенной) декларации следует руководствоваться формой и порядком, которые были утверждены приказом Минфина России от 10.07.2007 № 62н.

Сроки сдачи в 2020 году

Срок сдачи единой (упрощенной) декларации – по итогам каждого отчетного периода. Упрощенную декларацию нужно представить не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Сдать единую (упрощенную) декларацию нужно в ИФНС по местонахождению организации или местожительству ИП (п. 2 ст.80 Налогового кодекса РФ).

Поэтому, к примеру, единая упрощенная декларация за 1 кв. 2020 года должна быть сдана не позднее 22.04.2020. Однако произошёл перенос этого срока из-за нерабочих дней, карантина и коронавируса в 2020 году. В итоге, ЕУД нужно представить до 20 июля включительно.

Единую упрощенную декларацию в 2020 года можно представить в ИФНС:

- на бумажном носителе (письмо ФНС от 04.04.2014 N ГД-4-3/6132);

- в электронном виде.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Единая упрощенная налоговая декларация в 2020 году

Налоговый кодекс предусматривает для ИП и организаций возможность заменить налоговые декларации по разным налогам одной единой упрощенной декларацией.

Для этого необходимо соблюдение следующих условий:

- У налогоплательщика должны отсутствовать операции, в результате которых происходит движение денежных средств на расчетных счетах в банках (в кассе).

- Декларацию можно сдавать только по тем налогам, по которым отсутствуют объекты налогообложения (доходы, реализация товаров и услуг, имущество и т.д.).

По сути, выполнение вышеперечисленных условий означает, что фактически деятельность не ведется или налогоплательщик только недавно зарегистрировался и лишь начинает свою деятельность.

Бланк декларации в 2020 году

Бланк единой упрощенной декларации, действующий в 2020 году (скачать бланк).

Обратите внимание, что Федеральной налоговой службой подготовлен проект приказа об утверждении новой формы единой упрощенной декларации. Стоит отметить, что пока данная форма не утверждена и момент вступления ее в силу не известен.

Образцы заполнения в 2020 году

Единая упрощенная декларация для организаций (образец заполнения).

Единая упрощенная декларация для индивидуальных предпринимателей (образец заполнения).

Сроки сдачи налоговой декларации

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом.

При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года (например, для плательщиков УСН), то единую декларацию ежеквартально сдавать не нужно.

Декларацию по итогам 2019 года необходимо сдать в срок до 20 января 2020 года включительно.

Штрафы за несвоевременную сдачу декларации:

В настоящее время существует двоякая позиция финансового ведомства по вопросу привлечения к ответственности за несвоевременную сдачу упрощенной декларации.

Согласно первой позиции, ответственность наступает по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб. При этом штраф выписывается не на саму декларацию, а на каждый налог, который в ней указан. Таким образом, если в упрощенной декларации отражено 2 налога, штраф придется уплатить в двойном размере.

Обратите внимание, что нормы указанной статьи в виде штрафа в размере 5% от суммы, отраженной в отчетности, к упрощенной декларации не применяются, так как она не содержит данных о полученных доходам и уплаченных налогах.

Согласно второй позиции, подкрепленной Письмом Минфина РФ от 3 июля 2008 г. N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!).

Обратите внимание, если налогоплательщик не имел права на представление единой декларации, но все равно её подал, то ему грозит штраф за непредставление деклараций по всем налогам, по которым он должен был отчитаться.

Куда сдавать единую декларацию

Единая упрощенная декларация подается в налоговый орган:

- ИП – по месту своего жительства.

- ООО – по месту своего нахождения (юридическому адресу главного офиса).

Способы подачи единой декларации

Единую упрощенную декларацию можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организации – выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в формате xml на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларации

- Декларация заполняется от руки или при помощи компьютера.

- При заполнении декларации используются чернила черного или синего цвета.

- Не допускается исправление ошибок в декларации при помощи корректирующих средств.

- Декларация состоит из двух страниц. Организации и ИП заполняют только первую страницу.

- Обе страницы заполняют только физлица (не ИП), которые по каким-либо причинам указали свой ИНН на первой стоанице.

Инструкция по заполнению декларации

Страница 1. Единая (упрощенная) налоговая декларация

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО».

Обратите внимание, начиная с 1 января 2014 года в этом поле необходимо вместо кода по ОКАТО указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи этого сервиса.

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание, при подаче декларации в 2020 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Таблица налогов:

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал – 01;

- II квартал – 02;

- III квартал – 03;

- IV квартал – 04.

Если для налога налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал – 3;

- полугодие – 6;

- 9 месяцев – 9;

- год – 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы:

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Приложение 1. Таблица налогов и соответствующих им глав Налогового кодекса

| Вид налога | Номер главы Налогового кодекса |

|---|---|

| Налог на добавленную стоимость | 21 |

| Налог на прибыль организаций | 25 |

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

| Код документа | Наименование документа |

|---|---|

| 10 | Паспорт иностранного гражданина |

| 12 | Вид на жительство в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении (для лиц, не достигших 14 лет) |

| 23 | Свидетельство о рождении иностранного гражданина |

В каких случаях сдают единую упрощенную декларацию

На практике единая декларация сдается организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях.

Это связано с тем, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум, выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.

Но такие ситуации могут возникнуть:

Например. ООО «Солнце» зарегистрированное 10 декабря 2019 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но в декабре она не выплачивалась. Других операций, приводящих к движению денежных средств, не было.

В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2019 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прибыль.

Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов).

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Например. ИП Петров И.А. в 2019 году применял ПСН, но деятельности при этом не вел. В конце года он утратил право на применение ПСН и был переведен на общую систему налогообложения.

В такой ситуации ему необходимо отчитаться за 2019 год по налогам общего режима (подоходный налог и НДС).

С 2015 года декларации по НДС необходимо сдавать только в электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций Петрову И.А. придется обращаться в специализированную компанию.

Однако поскольку в 2019 году предприниматель деятельности не вел, то он может отчитаться по НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме.

Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.