Содержание

Бланк строгой отчетности вместо кассового чека (нюансы)

Кто может применять БСО вместо ККМ

Кто освобождается от применения ККТ

Проводки в организациях, использующих при расчетах БСО

Вместо БСО — POS-терминал

Итоги

Кто может применять БСО вместо ККМ

В каких ситуациях можно применять бланк строгой отчетности вместо кассового чека и до какой даты это можно делать по старым правилам?

Бланком строгой отчетности (БСО) допускается заменять кассовый чек при расчетах с населением за оказанные услуги (ст. 1.1 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ в редакции закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ, п. 2 ст. 2 закона № 54-ФЗ до внесения изменений в него). По обновленным требованиям БСО, как и кассовые чеки, должны формироваться автоматизированным способом с применением онлайн-устройств.

Однако для лиц, не применявших ранее ККТ (а к их числу относятся те, кто оформляет расчеты через БСО), закон № 290-ФЗ, содержащий правила перехода к применению обновленного закона № 54-ФЗ, установил дату начала обязательного использования кассовых аппаратов более поздней, чем общая (01.07.2017) – с 01.07.2018 (п. 9 ст. 7). При этом юрлицам и ИП, выдающим заказчикам БСО, в законе № 290-ФЗ был отведен отдельный пункт (п. 8 ст. 7), и в нем тоже присутствовала дата 01.07.2018.

Однако закон № 290-ФЗ подвергся корректировке (закон «О внесении изменений…» от 27.11.2017 № 337-ФЗ), результатом которой стало изменение текста п. 8 ст. 7. В нем дату 01.07.2018 заменила дата 01.07.2019, а в тексте появилось уточнение, что выполняемые с оформлением БСО услуги не должны иметь отношения к услугам общепита, оказываемым как юрлицами, так и ИП, имеющими наемных работников.

Таким образом, БСО по услугам для населения можно было применять по старым правилам (действовавшим до обновления закона № 54-ФЗ законом № 290-ФЗ) до 01.07.2019.

После указанного срока предприниматели и организации, которые вместо чеков ККТ могут выдавать БСО, обязаны формировать бланки строгой отчетности с использованием автоматизированных систем расчетов.

О том, какие еще новшества повлекли за собой изменения в законодательстве о кассах, читайте в статьях:

- «Последние изменения в 54-ФЗ «О применении контрольно-кассовой техники»»;

- «Актуальные поправки к закону об онлайн-кассах».

Кто освобождается от применения ККТ

Перечень случаев, когда можно работать без ККТ, имеет исчерпывающий характер и указан в пп. 2, 3, 5, 6 ст. 2 закона № 54-ФЗ. Это ситуации:

- выдачи (приема) наличности с использованием автоматических устройств для расчетов в кредитных организациях (включая электронные средства платежа);

- продажи печатных СМИ и сопутствующих им товаров, если доля продажи печатной продукции составляет не менее половины товарооборота, а сопутствующие товары соответствуют утвержденному субъектом РФ ассортиментному перечню;

- продажи ценных бумаг;

- продажи билетов, талонов, проездных документов, дающих право на проезд в общественном транспорте, в салонах транспортных средств;

- реализации питания в образовательных учреждениях;

- торговли на ярмарках, розничных базарах, выставках, на специально отведенных площадках, исключая торговлю в обустроенных и обеспечивающих демонстрацию и сохранность товаров торговых местах;

- ярмарочной торговли непродовольственными товарами, перечень которых установлен Правительством РФ;

- разносной торговли (кроме продажи технически сложных товаров и продовольствия, требующего особых условий хранения и реализации) в вагонах пассажирских поездов, с лотков и ручных тележек, других средств малой механизации;

- продажи мороженого, разливных безалкогольных напитков в киосках;

- продажи кваса, молока, растительного масла, живой рыбы и других безакцизных разливных товаров с автоцистерн, продажи сезонных овощей и фруктов вразвал;

- приемки утильсырья от населения, исключая металлолом, лом драгоценных металлов и драгоценных камней;

- оказания услуг по ремонту и окраске обуви;

- оказания услуг металлоремонта — изготовления ключей и мелкой металлической галантереи;

- оказания услуг няни и сиделки;

- продажи изделий народного промысла, если реализация производится самим изготовителем;

- оказания услуг по вспашке огородов и распилке дров;

- оказания услуг носильщиков на вокзалах, в портах, в аэропортах;

- сдачи от ИП в аренду недвижимого имущества (жилья);

- работы в удаленных населенных пунктах, перечень которых утвержден специальным постановлением Правительства РФ;

- продажи лекарств и медизделий медицинскими организациями, расположенными в сельской местности, где отсутствуют аптечные пункты, или аптечными пунктами ФАП, расположенных в деревнях и селениях;

- реализации товаров, услуг и изделий религиозно-обрядового назначения культовыми организациями, имеющими соответствующую лицензию, в местах осуществления ими деятельности.

См. также статью .

Проводки в организациях, использующих при расчетах БСО

Если организация применяет бланк строгой отчетности вместо кассового чека, то такой бланк необходимо хранить и учитывать по правилам, установленным постановлением Правительства РФ от 06.05.2008 № 359. Учет бланков строгой отчетности ведется в соответствующем журнале (прошитом и пронумерованном). Для контроля движения таких материальных активов заводится карточка учета.

Типовые проводки при применении БСО в организации выглядят следующим образом:

|

Дебет |

Кредит |

Суть операции |

|

Покупка у типографии БСО, оприходование их в организации |

||

|

Выделен НДС с суммы приобретенных бланков |

||

|

68 (НДС) |

Принят к вычету налог на добавленную стоимость по приобретенным бланкам |

|

|

БСО переданы в соответствующие подразделения или материально ответственным лицам |

Кроме того, БСО отражаются за балансом на счете 006. Его применение позволяет вести учет поступления и списания бланков по подразделениям и материально-ответственным лицам (МОЛ). Так, по дебету счета 006 отражается поступление бланков в соответствующее подразделение и к определенному МОЛ. По кредиту счета 006 проводится списание с подразделения или МОЛ бланков строгой отчетности при их выбытии (использовании, порче).

Выявленная недостача оформляется актом, составленным уполномоченной комиссией. Списание БСО при порче также проводится актом.

Хранят БСО в сейфах или несгораемых шкафах, предназначенных для хранения таких документов. Регулярно проводится инвентаризация БСО (не реже одного раза в год).

Подробнее об учете и инвентаризации БСО читайте в статье «Что относится к бланкам строгой отчетности (требования)?».

Вместо БСО — POS-терминал

Операции осуществления платежных операций через POS-терминал подчиняются закону «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» от 03.06.2009 № 103-ФЗ. Отметим, что к POS-терминалам относятся устройства, которые позволяют использовать при расчете за покупку банковские карты.

Если оплата производится с применением POS-терминала, то бланк строгой отчетности вместо кассового чека можно не выдавать, если терминал присоединен к ККТ, который формирует чек. Если же используется оборудование, которое формирования кассового чека не производит, то выдается БСО.

Подробнее о проводках при использовании на предприятии POS-терминалов можно узнать из статьи «Проводка дебет 57 кредит 57 (нюансы)».

При использовании POS-терминала налогоплательщиками, указанными в п. 8 ст. 7 закона № 290-ФЗ предоставлять покупателям БСО, формируемый ККТ или автоматической системой расчетов по форме, используемой таким налогоплательщиком до вступления в силу закона № 290-ФЗ (либо бланки типографской формы, утвержденные учетной политикой предприятия или (для некоторых случаев) законодательно).

Итоги

Для организаций и предпринимателей, оказывающих услуги населению и выдающих при расчетах с ним бланки строгой отчетности вместо кассового чека, установлен особый срок для перехода к обязательному применению онлайн-устройств – 01.07.2019. До этой даты они вправе оформлять БСО по старым правилам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Многие знают, что с 1 июля 2019 года действуют многочисленные поправки по ККТ. Однако изменения не сводятся лишь к установке онлайн-касс и фискальных накопителей. Одно из новшеств – изменения в оформлении бланков строгой отчетности (БСО). Поясним, что теперь требовать от работников, получившим деньги на хозяйственные расходы или командировку.

Отмена «бумажных» БСО

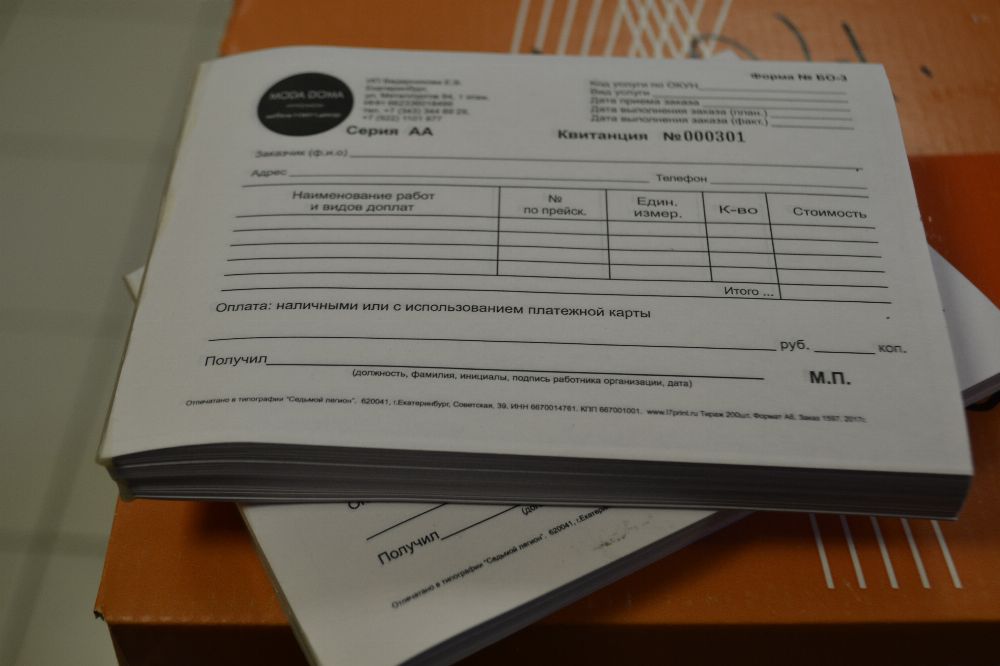

Бумажные БСО 1 июля 2019 года – не подходят. Далее поясним суть изменений.

С 1 июля компании и ИП, оказывающие услуги, должны формировать БСО или обычные кассовые чеки на онлайн-кассах в фискальном режиме. Следовательно, если человек, например, оплатил мойку авто в командировке (или другие услуги), он уже не может сдать в бухгалтерию бумажную квитанцию. Он должен принести новый БСО в котором есть все обязательные реквизиты кассового чека.

Новый БСО почти не отличается от обычного онлайн-чека. В нем должны быть все реквизиты, как и в кассовом чеке, в том числе QR-код. Разница только в том, что он называется бланком строгой отчетности.

Порядок выдачи БСО покупателю с 1 июля 2019 такой же, что и у кассовых чеков:

- на бумаге ─ в форме распечатки электронного бланка через онлайн кассу;

- в электронном виде ─ посредством отправки БСО на электронный адрес клиента (если он его сообщил продавцу).

Выдавать покупателям БСО старого образца законодатели запретили и предусмотрели штраф за неприменение онлайн-касс на сумму минимум 30 000 руб. (ч. 2 ст. 14.5 КоАП РФ).

На кого новые правила выдачи БСО не распространяются: таблица

Законодатели предусмотрели некоторые исключения. Так, например, новшества, не коснутся ИП без наемных работников, которые продают товары собственного изготовления, своими силами оказывают услуги или выполняют работы: им разрешено использовать бумажные БСО до 01.07.2021 (Закон № 129-ФЗ от 06.06.2019, Письмо Минфина № 03-01-15/28134 от 18.04.2019). Более подробно об исключениях — в таблице.

Таблица. Когда подотчетник может сдавать в бухгалтерии чеки ККТ или БСО (примеры)

Также с 1 июля 2019 года изменился порядок подтверждения расходов на проезд в командировках. Об этом мы расскажем в нашем следующем посте.

Чтобы не пропустить — подпишитесь на наш блог на Клерке 🙂