Содержание

- Выплата материальной помощи и ее налогообложение

- Облагается ли материальная помощь НДФЛ?

- Особенности обложения НДФЛ материальной помощи

- Оформление матпомощи

- Отражение материальной помощи в налоговой отчетности

- Облагается ли материальная помощь НДФЛ

- Когда материальная помощь НДФЛ не облагается

- Как понять, является ли выплата матпомощи единовременной

- Документальное оформление материальной помощи

- Признание матпомощи в расходах

Выплата материальной помощи и ее налогообложение

И. Шиндер, эксперт журнала

Журнал «Учреждения образования: бухгалтерский учет и налогообложение» № 8/2012

Работникам учреждения, студентам, находящимся в трудной жизненной ситуации, может быть оказана материальная помощь. Ее выплату также производят при рождении ребенка, уходе в отпуск, регистрации брака и в других случаях. Перечень оснований для выплаты материальной помощи, порядок ее выплаты и размеры должны быть предусмотрены внутренними локальными документами. В статье рассмотрим порядок выплаты материальной помощи. Кроме того, разберемся, возникает ли у учреждения обязанность по удержанию из этой выплаты НДФЛ, начислению страховых взносов и нужно ли учитывать сумму материальной помощи при исчислении налога на прибыль.

Как было указано выше, выплата материальной помощи должна быть регламентирована внутренними актами, например, коллективным договором, положением об оплате труда.

Работник учреждения (студент, бывший работник или родственник), претендующий на получение материальной помощи, должен обратиться к работодателю с письменным заявлением с указанием в нем причин, побудивших его обратиться за материальной помощью, и приложить в необходимых случаях документы, подтверждающие указанную в заявлении причину (копии свидетельств о рождении, браке, смерти и др.).

Решение о выплате работнику (студенту) материальной помощи принимает руководитель учреждения. Принятое им решение об оказании материальной помощи оформляется приказом.

Источником выплаты материальной помощи в государственном (муниципальном) учреждении могут быть как средства бюджета, субсидий, так и средства, полученные от приносящей доход деятельности.

На оказание помощи нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выделяются дополнительные средства в размере 25% стипендиального фонда, предусматриваемого в установленном порядке в федеральном бюджете (п. 32 Типового положения).

Материальная помощь, налоги и страховые взносы

Рассмотрим, являются ли суммы материальной помощи объектами обложения НДФЛ, страховыми взносами во внебюджетные фонды, учитываются ли они при исчислении налога на прибыль.

Налог на доходы физических лиц. Порядок исчисления и уплаты НДФЛ регулируется гл. 23 «Налог на доходы физических лиц» НК РФ, из п. 1 ст. 210 которой следует, что при определении налоговой базы учитываются все доходы работника, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Если из дохода работника по его распоряжению, решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

В то же время в ст. 217 НК РФ приведен перечень видов доходов, не облагаемых НДФЛ. Так, согласно п. 8 этой статьи не облагаются данным налогом суммы единовременных выплат в виде материальной помощи, производимых:

- налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты;

- членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

- налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи, оказываемой за счет средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

- налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка.

Кроме того, не являются объектом обложения НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в сумме, не превышающей 4 000 руб. в течение налогового периода (п. 28 ст. 217 НК РФ).

Следовательно, при выплате материальной помощи по иным основаниям, а также с сумм превышения установленных выше размеров нужно производить исчисление и удержание НДФЛ.

Материальная помощь нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выдаваемая за счет средств стипендиального фонда, облагается НДФЛ на полном основании. Как указано в письмах ФНС РФ от 06.04.2011 № КЕ-4-3/5392@ «О налоге на доходы физических лиц», Минфина РФ от 26.04.2011 № 03-04-05/3-301, оснований для освобождения от обложения НДФЛ такой материальной помощи в ст. 217 НК РФ не содержится.

Согласно ст. 230 НК РФ учреждения обязаны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета, разработанных учреждением самостоятельно. Кроме того, учреждения, используя данные учета, обязаны также представлять в налоговый орган по месту своего учета сведения о доходах физических лиц за истекший налоговый период и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов. Такие сведения представляются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2‑НДФЛ «Справка о доходах физического лица за 200_ год», приведенной в приложении 1 к Приказу ФНС РФ № ММВ-7-3/611@.

В разделе 3 «Доходы, облагаемые налогом по ставке __%» этой формы указываются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода, в том числе суммы материальной помощи, выданной учреждением работникам (бывшим работникам или родственникам).

Страховые взносы во внебюджетные фонды. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Федеральный закон № 212-ФЗ)).

В статье 9 Федерального закона № 212-ФЗ перечислены суммы, не подлежащие обложению страховыми взносами, в частности:

а) суммы единовременной материальной помощи, оказываемой (пп. 3 п. 1):

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка;

б) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период (п. 11 ст. 9).

Материальная помощь нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выдаваемая за счет средств стипендиального фонда, не облагается страховыми взносами, так как ее выплата осуществляется не в рамках трудовых отношений с учреждением.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Исходя из положений ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Федеральный закон № 125-ФЗ) объектами обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

В статье 20.2 Федерального закона № 125-ФЗ перечислены выплаты материальной помощи, выдаваемой по тем же основаниям, что указаны в ст. 9 Федерального закона № 212-ФЗ, которые не облагаются страховыми взносами.

Таким образом, на материальную помощь, выдаваемую работникам по иным основаниям, и на превышение указанных сумм будут начисляться страховые взносы на травматизм.

На материальную помощь, выдаваемую нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, за счет средств стипендиального фонда, не начисляются страховые взносы, так как ее выплата осуществляется не в рамках трудовых отношений с учреждением.

Налог на прибыль. Пунктом 23 ст. 270 НК РФ определено, что в целях налогообложения прибыли не учитываются расходы в виде сумм материальной помощи работникам.

Однако в письмах от 03.07.2012 № 03-03-06/1/330, от 15.05.2012 № 03-03-10/47 Минфин привел разъяснения по поводу применения положений этого пункта к единовременным выплатам работникам при предоставлении им ежегодного отпуска. По мнению финансового ведомства, такие выплаты, если они предусмотрены коллективным договором и зависят от размера заработной платы (начисляются в процентах к окладу) и соблюдения трудовой дисциплины, то есть связаны с выполнением работником его трудовой функции, являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

При этом он руководствовался ст. 255 НК РФ, согласно которой в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Такой же вывод прозвучал в Постановлении Президиума ВАС РФ от 30.11.2010 № ВАС-4350/10. В нем указано, что к материальной помощи, не учитываемой в составе расходов согласно п. 23 ст. 270 НК РФ, относятся выплаты, которые не связаны с выполнением физическим лицом его трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или наступлением определенного события. К таким событиям, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание.

Учитывая вышеизложенное, единовременные выплаты работникам учреждения, производимые к отпуску (если они связаны с выполнением трудовых функций), могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ, вместе с тем сумма выплаты материальной помощи, производимая по основаниям, не связанным с выполнением трудовой функции, не учитывается при исчислении налоговой базы по налогу на прибыль.

Бухгалтерский учет

Из Указаний о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина РФ от 21.12.2011 № 180н, следует, что расходы на выплату материальной помощи относятся на подстатью 211 «Заработная плата» КОСГУ.

В бухгалтерском учете для учета расчетов по выплате материальной помощи используется счет 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н).

Следует обратить внимание, что суммы материальной помощи не формируют себестоимость товаров (работ, услуг), поэтому эти суммы нужно относить на счет 0 401 20 211 «Расходы по заработной плате».

В таблице приведем корреспонденцию счетов, которой отражается в бухгалтерском учете начисление и выдача материальной помощи:

|

п. 102 Инструкции № 162н* |

п. 85, 128 Инструкции № 174н** |

п. 88, 131 Инструкции № 183н*** |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Начисление материальной помощи |

|||||

|

Выплата материальной помощи из кассы учреждения |

|||||

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

Рассмотрим на примере порядок отражения операций, связанных с выплатой материальной помощи.

Пример

В течение месяца бюджетным образовательным учреждением была произведена выплата:

а) за счет средств от приносящей доход деятельности:

- материальной помощи Казакову И. Н. в связи с его выходом на пенсию в размере 6 000 руб.;

- материальной помощи Павлову Н. В. в связи с рождением ребенка в сумме 8 000 руб.;

б) за счет средств стипендиального фонда (целевые субсидии) материальной помощи студенту Гаврилову С. Р. в размере 4 000 руб.

В бухгалтерском учете учреждения будут сделаны следующие проводки:

Облагается ли материальная помощь НДФЛ?

Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2020 году. Составим налоговую отчетность по формам 2-НДФЛ и 6-НДФЛ по материальной помощи на лечение сотрудника.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2020 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

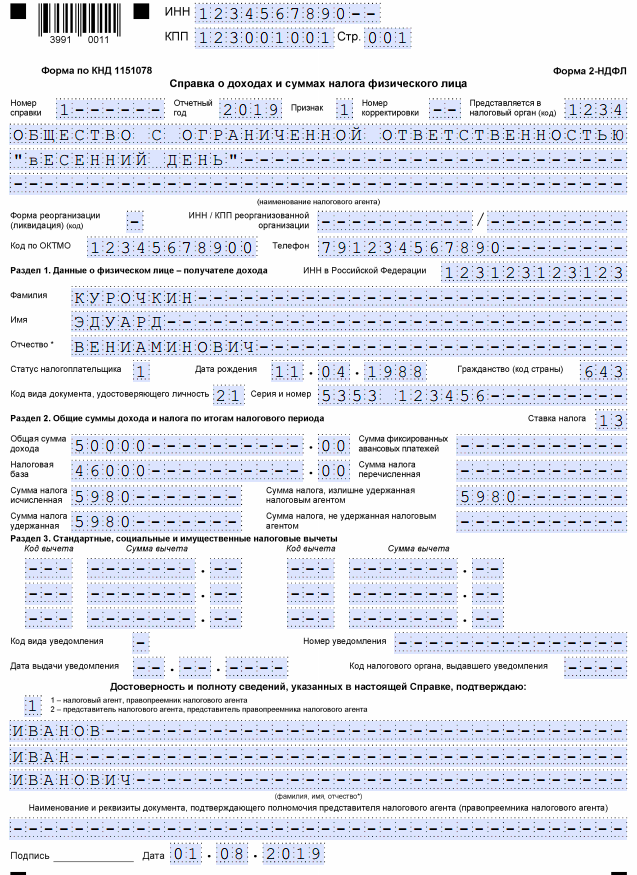

Курочкин Э. В..обратился 10.07.2019 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2019 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2020 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Справка 2-НДФЛ:

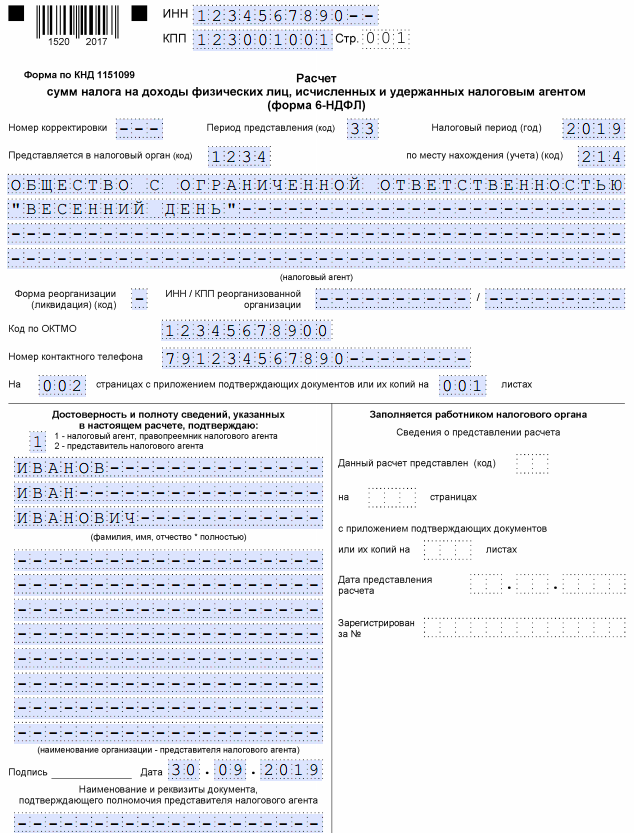

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Облагается ли материальная помощь НДФЛ

Актуально на: 20 декабря 2018 г.

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д.

Облагается ли материальная помощь НДФЛ в 2019 году? По общему правилу материальная помощь облагается НДФЛ, если превышает 4 000 руб. в год. Если же сумма матпомощи укладывается в 4 000 руб., то обложению НДФЛ и страховыми взносами она не подлежит (п. 28 ст. 217 НК РФ, пп. 11 п.1 ст.422 НК РФ). Но есть виды материальной помощи, которые облагаются НДФЛ в ином порядке.

Когда материальная помощь НДФЛ не облагается

В некоторых случаях сумма матпомощи полностью не облагается НДФЛ. Это материальная помощь, которая выплачена:

- лицу (не обязательно работнику), пострадавшему в связи со стихийным бедствием или чрезвычайным происшествием, а также членам семьи лица, умершего при указанных обстоятельствах (п. 8.3 ст. 217 НК РФ). При этом в организацию должна быть представлена справка, подтверждающая стихийную природу события, например, из МЧС (Письмо Минфина от 04.08.2015 № 03-04-06/44861);

- лицу, пострадавшему от теракта в РФ, а также членам семьи лица, погибшего в результате теракта в РФ (п. 8.4 ст. 217 НК РФ);

- работнику, членам его семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг, что подтверждено документами. Причем для освобождения от НДФЛ сумма должна быть выплачена из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ, Письмо ФНС от 17.01.2012 № ЕД-3-3/75@);

- лицу, имеющему право на получение адресной социальной помощи, оказываемой за счет средств бюджетов и внебюджетных фондов. Речь идет о единовременной выплате;

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию (имеется в виду единовременная выплата);

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи. В этом случае помощь так же должна быть единовременной (п.8 ст.217 НК РФ).

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ). Это означает, что если одному из родителей выплатили матпомощь в размере 50 тыс. руб., то матпомощь, выплаченная другому родителю, должна облагаться НДФЛ (Письмо Минфина от 24.02.2015 № 03-04-05/8495).

Как понять, является ли выплата матпомощи единовременной

Если сумма матпомощи, назначенная одним приказом руководителя, будет разбита на несколько частей и перечислена несколькими платежами, это не отменит ее «единовременности». А вот перечисление нескольких выплат на основании нескольких распоряжений, но по одному и тому же поводу, приведет к тому, что налоговики только первую из них признают единовременной материальной помощью. А с остальных сумм потребуют уплатить НДФЛ (Письмо Минфина от 31.10.2013 № 03-04-06/46587).

Документальное оформление материальной помощи

Обычно для получения матпомощи работник пишет заявление и передает его руководителю организации вместе с документами, подтверждающими особые жизненные обстоятельства. Далее издается приказ о выплате матпомощи, на основании которого работник ее и получает.

Имейте в виду, если вы как работодатель перечислите работникам некие выплаты за хорошую работу и назовете их в приказе материальной помощью, то и налоговики, и представители внебюджетных фондов наверняка признают их трудовыми выплатами, с которых придется платить и НДФЛ, и взносы.

Признание матпомощи в расходах

Суммы материальной помощи не учитываются в расходах при расчете как налога на прибыль, так и налога при УСН (п. 23 ст. 270, п. 1 ст. 346.16 НК РФ).