Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей предприятия и рассчитываются в днях запаса или других единицах.

Нормативы оборотных средствопределяются в денежном выражении для отдельных элементов (групп) оборотных средств и в целом по предприятию.

При нормировании оборотных средств необходимо учитывать зависимость норм от следующих факторов:

· длительность производственного цикла изготовления продукции;

· согласованность четкость в работе заготовительных, обрабатывающих и выпускающих производств;

· условия снабжения (длительность интервалов поставки, размер поставляемых партий);

· отдаленность поставщиков от потребителей;

· скорость перевозок, вид и бесперебойность работы транспорта;

· время подготовки материалов для запуска в производство;

· периодичность запуска материалов в производство;

· условия реализации продукции;

· формы и системы расчетов.

Нормируются следующие элементы оборотных средств:

· производственные запасы;

· незавершенное производство;

· расходы будущих периодов;

· готовая продукция на складе предприятия.

На элемент «денежные средства, находящиеся в кассе предприятия на хранении» установлен государственный норматив, и деньги сверх этой суммы предприятия всех форм собственности обязаны сдавать в банк на свой расчетный счет.

Общий норматив оборотных средств состоит из суммы частных нормативов:

Нобщ = НПЗ + ННП + НБП + НГП

НПЗ – норматив производственных запасов;

ННП – норматив незавершенного производства;

НБП – норматив будущих периодов;

НГП – норматив готовой продукции.

Суммарный норматив оборотных средств в производственных запасах определяется умножением среднесуточного потребления материальных ресурсов в стоимостном выражении на норму запаса в днях:

Мпл

НПЗ = ——— * Н

Тпл

Мпл – сумма расходов определенной группы материальных ресурсов на плановый период;

Тпл – число дней в плановом периоде;

Н – установленная норма запаса для данного вида ресурсов, дней.

В зависимости от назначения запаса и необходимости подготовки материальных ресурсов к производственному потреблению различают следующие виды:

· транспортный,

· подготовительный,

· текущий,

· страховой (гарантийный) и

· технологический запас.

Различие между ними состоит в той роли, которую они выполняют в процессе функционирования производства.

Транспортный запас создается на предприятиях на те поставки, по которым возникает разрыв между сроками поступления платежных документов и материалов.

Подготовительный запас складывается из времени, необходимого для приемки, складирования и лабораторного анализа качества поступивших материалов. Определяется расчетно или по фактическому времени за отчетный период.

Текущий запас является основным видом запаса. Он необходим для бесперебойного обеспечения производства в период между двумя очередными поставками.

Величина текущего запаса в днях определяется обычно в пределах половины среднего интервала между поставками.

Нормирование страхового (гарантийного) запаса в днях осуществляется двумя способами:

1. по среднему отклонению фактических сроков поставки от плановых (при задержках в поставках сырья, материалов);

2. по времени, необходимому для срочного оформления заказа и доставки материальных ресурсов от поставщика к потребителю (поставка некачественного сырья, срывы поставок и т.д.).

Технологический запас необходим на время подготовки прибывших материальных ресурсов к производственному потреблению. Если для этого не требуется специальных операций по предварительной технологической обработке материалов, то он принимается равным одному дню.

Кроме этого в ряде случаев создаются сезонные запасы, образование которых обусловлено либо сезонным характером заготовки ресурсов (сахарной свеклы), либо условиями завоза (водным путем, который в зимнее время перекрывается).

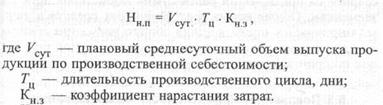

Величина норматива незавершенного производства может быть определена по следующей формуле:

ННП = Vсут * Тц * Кнз

Vсут – плановый объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла;

Кнз – коэффициент нарастания затрат.

Норматив оборотных средств на расходы будущих периодов рассчитывается:

НБП = Рбп + Рц — Рв

Рбп – сумма средств, вложенных в расходы будущих периодов, на начало планового года;

Рц – расходы на данный плановый период по смете;

Рв – расходы, включаемые в себестоимость продукции планового периода по смете затрат на производство.

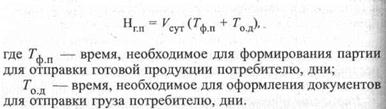

Норматив оборотных средств в запасах готовой продукции можно определить по формуле:

НГП = Vсут * (Тфп + Тод)

Vсут – плановый объем выпуска продукции по производственной себестоимости;

Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дней;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дней.

Основные принципы нормирования средств

Основными принципами нормирования оборотных средств являются:

— принцип плановости — выражается в том, что на каждом предприятии нормирование оборотных средств должно осуществляться согласно имеющимся заказам и прогнозам сбыта выпускаемой продукции, плановым сметам затрат на производство и на непроизводственные нужды, нормам расхода и запасов материальных ценностей, планам по инновациям и инвестициям;

— принцип системности — отражает органическую взаимосвязь финансовых норм с системой применяемых технологических норм и нормативов. Финансовые нормы основываются на технологических нормах и нормативах. В свою очередь, финансовые нормы оказывают через систему устанавливаемых нормативов стимулирующее влияние на совершенствование технологии производства;

— принцип научной обоснованности — предполагает, что процесс нормирования оборотных средств основывается на современных методах организации производства, при этом создание научно обоснованной системы норм и нормативов оборотных средств является средством реализации внутренних резервов;

— принцип прогрессивности — проявляется в разработке мероприятий по ускорению оборачиваемости оборотных средств за счет сокращения производственного цикла, улучшения организации материально-технического снабжения и сбыта продукции, снижения норм расхода материальных ресурсов и трудовых затрат, ускорения документооборота, уменьшения дебиторской задолженности.

Нормирование оборотных средств осуществляется путем определения норматива оборотных средств.

Норматив оборотных средств — минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности. Величина норматива представляет собой произведение суммы однодневного расхода по смете затрат на производство и нормы оборотных средств в днях:

Wn=Hoc*(M/T),

где Hoc — норма оборотных средств, т. е. относительная величина, как правило, выражаемая в днях и определяющая величину запаса оборотных средств;

М/Т — однодневный оборот материальных ресурсов, т. е. величина затрат материальных ресурсов на календарный день, определяемая делением сметы затрат на производство на число календарных дней планового периода;

М — стоимость материальных ресурсов за определенный период;

Т— период (месяц, квартал, год).

Норматив оборотных средств на планируемый период рассчитывается методом прямого счета или аналитическим методом. Различают совокупный норматив (общую сумму оборотных средств) и частные нормативы (размеры средств по элементам).

При использовании метода прямого счета норматив исчисляется как совокупность оборотных средств в виде сумм отдельных элементов на основе имеющихся заказов и прогнозов сбыта, плановых смет себестоимости, норм расхода и запасов материальных ценностей, планов по инновациям и инвестициям. При этом используется следующая формула:

Woc = ?Wn,

где Woc — совокупный норматив элемента основных средств;

Wn — норматив элемента основных средств.

Ценность метода заключается в том, что совокупный норматив формируется как сумма отдельных элементов. Особенностью аналитического метода нормирования является ориентация на базисный уровень норматива и укрупненный расчет потребности в ресурсах на основании планов на нормируемый период.

При этом используется следующая формула:

Woc = In * Wбос

где In — индекс изменения объема выпускаемой продукции или использованного материального ресурса;

Wбос — базисный уровень норматива.

В свою очередь, индекс изменения объема выпускаемой продукции или использованного материального ресурса вычисляется по формуле:

In = Впл/Вфакт или In = Мпл/Мфакт

где Впл и Вфакт — планируемый и фактический выпуск продукции; Мпл и Мфакт — соответственно планируемое и фактическое потребление материальных ресурсов.

Преимущество данного метода заключается в быстроте расчетов, но в то же время его главным недостатком является перенесение просчетов и упущений, имевших место при определении норматива в базисном периоде, на планируемый период. Метод применим в основном для перспективных и прогнозных расчетов потребности в финансовых ресурсах.

Существует несколько методов нормирования оборотных средств предприятия:

1. Нормирование оборотных средств в производственных запасах.

Состав оборотных средств в производственных запасах включает следующие элементы: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо; тару; запасные части; малоценные и быстроизнашивающиеся предметы (МБП). В составе МБП учитываются средства труда со сроком службы до одного года, в том числе:

— малоценный и быстроизнашивающийся инструмент и приспособления;

— специальная одежда и обувь;

— специальный инструмент и приспособления;

— сменное оборудование;

— производственная тара.

Норма оборотных средств в производственных запасах включает следующие элементы:

— время нахождения материалов в пути (транспортный запас);

— время на приемку, разгрузку, сортировку, складирование и подготовку к производству (подготовительный запас);

— время нахождения на складе в виде сменного, дневного и тому подобного запаса (текущий запас);

— время нахождения на складе в виде гарантийного запаса (страховой запас).

Величина транспортного запаса рассчитывается методом прямого счета или аналитическим методом. Метод прямого счета применяется при узкой номенклатуре расходуемых материальных ресурсов, поступающих от ограниченного числа поставщиков. В этом случае по итогам прошлого периода определяется средняя продолжительность пробега груза от поставщика до потребителя, что и является нормой транспортного запаса. При большом числе поставщиков и широкой номенклатуре потребляемых ресурсов норма транспортного запаса определяется аналитическим методом на основе норматива прошлого периода.

Расчет времени пребывания средств в подготовительном запасе определяется исходя из фактических затрат, устанавливаемых хронометражем, или на основе отчетных данных за предшествующий период. Время подготовки материалов к производству предопределяется перечнем соответствующих операций и условиями их выполнения. При механизации погрузочно-разгрузочных и складских операций это время обычно не превышает нескольких часов.

В качестве нормы текущего запаса принимают половину средневзвешенного интервала между поставками. По отдельным видам товарно-материальных ценностей, поступающих с интервалом 1—5 дней, норма запаса может быть увеличена до полной продолжительности среднего интервала. Величина средневзвешенного интервала исчисляется на основе оптимального размера заказа или сложившегося в отчетном периоде режима поступления ресурсов. В случаях, когда поставки планируются регулярно, а данный материал потребляется равномерно, средний интервал между поставками определяется делением числа дней в году на число плановых поставок. При получении одного и того же материала или полуфабриката от нескольких поставщиков в один день такие поступления рассматриваются как одна поставка. Аналогично решается вопрос при поступлении сырья от одного поставщика в течение нескольких дней подряд, но при условии, что на все отгрузки выписан один платежный документ.

Норма оборотных средств в днях по страховому запасу обычно устанавливается в пределах до 50% нормы текущего запаса, если данный материал поступает от иногородних поставщиков. Если осуществляются одногородние поставки, то страховой запас не предусматривается или образуется по отдельным позициям в размере до 30% нормы текущего запаса. Норма страхового запаса увеличивается сверх 50%, если: отдельные виды материалов (полуфабрикатов) изготавливаются только для данного предприятия одним поставщиком; потребитель расположен вдали от удобных транспортных путей или доставка материалов возможна лишь в отдельное время года.

Норматив оборотных средств по производственным запасам рассчитывается исходя из описанных выше норм и однодневного расхода как сумма всех входящих элементов. Как правило, норматив оборотных средств по МБП и вспомогательным материалам рассчитывается аналитическим методом. При использовании этого метода вначале исчисляется норматив оборотных средств в рублях на одного работника или на 1000 руб. стоимости всей продукции исходя из фактического потребления в базовом периоде. Затем полученный показатель умножается на планируемую численность персонала или выпуск продукции.

2. Нормирование оборотных средств в незавершенном производстве.

Оборотные средства в незавершенном производстве авансируются для создания циклового, оборотного и страхового заделов, обеспечивающих бесперебойный ход производственного процесса в цехах и на участках. В натуральном выражении остатки незавершенного производства состоят из необходимого количества деталей, узлов и полуфабрикатов на рабочих местах и между ними.

Размер незавершенного производства определяют следующие факторы: объем выпускаемой продукции; длительность производственного цикла; коэффициент нарастания затрат (готовности продукции) в незавершенном производстве.

Объем выпуска продукции влияет на размер незавершенного производства через величину однодневного выпуска продукции, рассчитанного по себестоимости. Объем выпуска продукции определяется на основе имеющихся заказов потребителей и прогнозов сбыта.

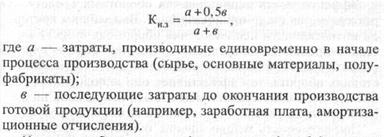

Длительность производственного цикла определяет продолжительность нахождения средств в незавершенном производстве (норма запаса в днях). Производственный цикл измеряется в календарных единицах времени (дни, часы, минуты) и содержит следующие элементы: рабочий период, естественные процессы, перерывы. Длительность производственного цикла в основном определяется технологическими процессами, применяемыми на фирме. Структура производственного цикла зависит также от номенклатуры выпускаемой продукции, типа производства, его организационно-технических условий. Коэффициент нарастания затрат (КНЗ) характеризует уровень готовности продукции в составе незавершенного производства. Необходимость расчета коэффициента нарастания затрат обусловлена тем, что затраты в незавершенном производстве осуществляются в разное время. Обычно их делят на единовременные и остальные затраты. К единовременным затратам относится расход сырья, основных материалов, полуфабрикатов. Остальные затраты (заработная плата, амортизационные отчисления, накладные расходы и т. п.) нарастают постепенно на протяжении всего цикла. Коэффициент рассчитывается как отношение себестоимости незавершенного производства к плановой себестоимости изделия и учитывает длительность производственного цикла. При неравномерном нарастании затрат используют формулу:

где Зi — затраты на i-й период времени нарастающим итогом (i= 1, 2, …, п);

С — плановая себестоимость изделия;

Т — длительность полного производственного цикла изделия в календарных временных единицах (дни, недели, месяцы).

Норма оборотных средств в незавершенном производстве рассчитывается по предприятию в целом или по подразделениям с последующим суммированием. Для этого используют формулу:

где Hнп — норма оборотных средств в незавершенной производстве по предприятию в целом;

T — длительность производственного цикла изделия или подразделения;

К. — коэффициент нарастания затрат изделия или подразделения;

n— число групп изделий, подразделений.

Норматив оборотных средств незавершенного производства рассчитывается по формуле:

Wнп = Hнп * (С/Т),

где С/Т — норма однодневного выпуска продукции по плановой себестоимости; С— полная себестоимость выпускаемой продукции; Т— число календарных дней в периоде.

3. Нормирование оборотных средств в расходах будущих периодов.

Экономическое содержание расходов будущих периодов состоит в необходимости финансирования некоторых затрат, которые совершаются в настоящее время, но будут списаны на себестоимость в последующем. В состав расходов будущих периодов входят следующие затраты: на освоение новых видов продукции и новых технологических процессов; по подписке на периодические издания; арендная плата; на связь; налоги и сборы, уплачиваемые за будущее время. Норматив определяется по формуле:

Wврб = ? Рн+ ?Рпл — ?Рс,

где Wврб — норматив оборотных средств по расходам будущих периодов;

? Рн — сумма расходов на начало планового года;

?Рпл — планируемая сумма расходов в предстоящем периоде;

?Рс — сумма расходов, относимых на себестоимость продукции в планируемом периоде.

Сумма расходов на начало планируемого года берется из баланса. Намечаемая сумма затрат в планируемом году исчисляется на основе плана научно-технического развития фирмы, предусматривающего освоение новых видов продукции и новых технологических процессов, приобретение и изготовление для этих целей необходимых материалов и полуфабрикатов, инструмента и приспособлений, оформление технической документации и другие расходы.

4. Нормирование оборотных средств в готовых изделиях на складе.

Готовая продукция — часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса. Экономическое содержание норматива оборотных средств по готовой продукции на складе состоит в том, что, поскольку продукция, как правило, реализуется партиями, комплектно и в определенном ассортименте, для обеспечения планомерной ее отгрузки потребителям необходимо время для выполнения различных складских операций.

Нормы оборотных средств в готовых изделиях на складе включают: подготовительный запас — для обработки и подготовки к отпуску готовой продукции, поступающей от выпускающих цехов; текущий запас, равный норме отпуска; страховой запас — для компенсирования возможных простоев производства и для удовлетворения потребностей новых потребителей.

Норматив рассчитывается как произведение однодневного выпуска продукции по себестоимости и нормы оборотных средств по готовой продукции:

Wгп = Нгп * (С/Т).

С точки зрения эффективности производства объем оборотных средств должен быть оптимальным, т.е. достаточным для обеспечения бесперебойного производственного процесса, но в то же время минимальным, не ведущим к образованию сверхнормативных запасов, замораживанию средств, росту издержек производства и реализации продукции. Необходимость формирования оборотных средств в оптимальном размере вызвана тем, что между временем потребления материальных ресурсов в производстве и поступлением выручки от реализации существует временной лаг, зависящий от множества внутренних и внешних факторов. Сумма оборотных средств, достаточная для нормаль ного функционирования процесса производства и реализации продукции, устанавливается путем нормирования об> ротных средств, которое является основой их рационального использования.

Нормирование оборотных средств — это процесс определения минимальной, но достаточной для нормально’ протекания производственного процесса величины оборотных средств на предприятии.

В условиях рыночной экономики значение нормирования оборотных средств очень велико: предприятия самостоятельно должны устанавливать и контролировать норматив оборотных средств, так как в конечном итоге от этого зависит эффективность деятельности предприятия и его финансовое положение (платежеспособность, устойчивость, ликвидность). Занижение величины оборотных средств влечет за собой неустойчивое финансовое положение, перебои в производственном процессе и, как следствие, снижение объема производства продукции и прибыльности. Напротив, завышение размера оборотных средств замораживает средства в любом виде (складские запасы, приостановленное производство, излишние сырье и материалы), тем самым препятствуя вложению средств в расширение и обновление производства.

В практике внутрипроизводственного планирования предприятия используют следующие методы нормирования оборотных средств.

Аналитический метод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде. Предварительно проводится детальный анализ эффективности использования оборотных средств в базисном периоде, выявляются факторы и резервы ускорения их оборачиваемости. Применяется на предприятиях, в структуре оборотных средств которых большую долю занимают производственные запасы.

Коэффициентный метод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема производства. Оборотные средства, входящие в первую группу, зависят от объема производства. Расчет потребности в них производится аналитическим методом исходя из их размера в прошлом периоде и предполагаемого роста объема производства (сырье, материалы, готовая продукция, незавершенное производство). Вторая группа включает расходы будущих периодов, запчасти, малоценные и быстроизнашивающиеся предметы, т.е. все виды оборотных средств, величина которых не зависит от изменения объема производства. Нормирование оборотных средств второй группы производится на основе фактических средних остатков за прошлый период.

Метод прямого счета заключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство этого метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах. Однако он достаточно трудоемок, требует высокой квалификации экономистов и в основном применяется при узкой номенклатуре материальных ресурсов. Метод используется с целью уточнения потребности в оборотных средствах действующего предприятия или при организации нового предприятия, когда нет еще ни статистических данных, ни ритмично действующего производства, ни сформированной производственной программы.

Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств. При нормировании оборотных средств необходимо учитывать зависимость норм и нормативов от длительности производственного цикла, условий материально-технического снабжения (интервалов между поставками, размеров поставляемых партий, удаленности поставщиков, скорости перевозок) и условий реализации продукции.

Методика расчета потребности в оборотных средствах способом прямого счета представлена ниже.

Общий норматив оборотных средств представляет собой сумму частных нормативов:

Нобщ = Нп.з + Нн.п + Нг.п + Нб.р,

где Нп.з — норматив производственных запасов;

Нн п — норматив незавершенного производства;

Нг.п — норматив готовой продукции;

Нб.р — норматив расходов будущих периодов.

Все слагаемые общего норматива оборотных средств должны быть представлены в денежном выражении.

Норматив производственных запасов определяется по формуле:

Нп.з = Qсут × N

где Qсут — среднедневной расход материалов, руб.;

N — норма запаса для данного элемента оборотных средств, дни.

Норма запаса оборотных средств представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового, транспортного и технологического запасов:

Текущий запас — основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок.

Страховой, или гарантийный, запас необходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья) и устанавливается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев.

Транспортный запас создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота. Документооборот — время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов. На практике транспортный запас определяется на основе фактических данных за предшествующий период.

Технологический запас создается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производству определяется по формуле:

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

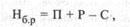

Норматив оборотных средств по расходам будущих периодов определяется по формуле:

где П — переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р — расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия);

С — расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии с плановой сметой затрат на производство.

Норматив оборотных средств по запасам готовой продукции:

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

Ответы на тестовые вопросы по дисциплине «Экономика предприятия» (вопросы даны в алфавитном порядке), страница 5

К нормируемым оборотным средствам относятся: в) незавершенное производство; г) готовая продукция на складе фирмы.

К Об.фондам относятся:(производственные запасы+НЗП и расходы буд.периодов)

К однородным калькуляционным статьям относятся : (сырье, материалы, зарплата и начисления на нее)

К основным средствам относятся (укажите наиболее полный список): в) вычислительная техника, передаточные устройства, многолетние насаждения, капитальные вложения в мелиоративные работы, арендованные объекты основных средств, и объекты природопользования;

К показателям использования оборотных средств относят: а)скорость оборота и сумму ОС, приходящихся на 1 рубль реализованной продукции; б) длительность оборота в днях и коэффициент оборачиваемости; д) количество оборотов в периоде и объеме реализованной продукции.

К показателям использования ОС относятся: б) фондоотдача, фондоемкость, рентабельность;

К потерям рабочего времени относят: а) неявки на работу по любой причине; д)внутрисменные потери.

К производственным запасам относятся: г) сырье и материалы, ГСМ, товары и готовая продукция, тара, запасные части, хозяйственный инвентарь со сроком службы менее 12 месяцев, полуфабрикаты.

К способам ускоренной амортизации относятся: в) способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования;

К условно-постоянным расходам относятся(управленческие и коммерческие расходы)

К фондам обращения относятся- б) готовая продукция на складе предприятия-изготовителя, товары в пути, денежные средства и расчеты

Как определяется срок службы оборудования б) из паспорта

Какая из следующих причин связана с текучестью кадров на предприятии? в) добровольная миграция рабочей силы в районы с более высоким уровнем заработной платы;

Какие из калькуляционных статей являются простыми: а) затраты на топливо для технологических целей; б) затраты на сырье и материалы; д) основная зарплата производственных рабочих.

Какие из составляющих нормы запаса в днях используются при нормировании

оборотных средств, находящихся в производственных средствах? в)страховой запас; г) транспортный запас.

Какие показатели характеризуют оборот кадров на фирме? Коэффициент интенсивности оборота по приему. Коэффициент интенсивности оборота по выбытию.

Какие элементы из перечисленных элементов оборотных средств не нормируется? в) дебиторская задолженность; е) денежные средства

Какими из перечисленных показателей характеризуется эффективность использования оборотных средств? а) количество оборотов оборотных средств в течение года; б) уровень использования оборотных средств; в) длительностью оборота;

Какое утверждение является правильным: Вклад на покрытие (это превышение выручки над переменными затратами на производство и реализацию продукции)

Какой из методов оценки ОС позволяет учесть инфляцию? (восстановительная стоимость)

Какой элемент оборотных средств не нормируется? в) дебиторская задолженность;

Калькуляция затрат – это группировка : (затрат на производство и реализацию по цели и месту их возникновения)

Калькуляция себестоимости предполагает определение себестоимости (единицы продукции; товарного выпуска продукции)

Капитальные и единовременные затраты — одно и то же? а) да;

Классификация расходов по калькуляционным статьям производится с целью: б) составления сметы затрат;

Когда валовая прибыль равняется прибыли от обычных видов деятельности? а) когда предприятие считает полную себестоимость;

Когда валовая прибыль равняется прибыли от обычных видов деятельности?

Количество размещенных привилегированных акций должно быть г)25% от общего количества акций

Количество размещенных привилегированных акций должна быть не более г) 25% от общего количества акций

Коммандиоты должны принимать участие в предпринимательской деятельности? Б) нет.

Коммерческая организация имеет целью зарабатывание прибыли? а) да

Коммерческая себестоимость продукции включает затраты: а) на производство и сбыт продукции (коммерческие расходы);