В классическом понимании амортизация представляет собой возмещение денежных средств предприятия, которые оно затратило при создании долгосрочных активов. Такие затраты переносятся на изготовленную продукцию по частям за период полезного использования.

Амортизация— это процесс распределения амортизируемой стоимости актива между отчетными периодами на протяжении срока полезного использования и систематического перенесения амортизируемой стоимости актива на стоимость вырабатываемых с его использованием продукции (работ, услуг).

Денежным выражением размера амортизации являютсяамортизационные отчисления, которые соответствуют степени износа основных фондов. Для обеспечения нормальной эксплуатации основных фондов производятся их капитальные ремонты, финансирование которых также осуществляется за счет амортизационных отчислений. Поэтому в сумму амортизационных отчислений включаются затраты на капитальный ремонт и модернизацию.

Амортизационные отчисления являются важной частью текущих затрат на выполнение (они включаются в себестоимость) и финансовых ресурсов народного хозяйства. Они играют важную роль в экономическом механизме, выполняя следующие функции:

─ полное восстановление выбывающих основных фондов,

─ приобретение новых основных фондов за счет величины амортизационных отчислений;

─ накопление средств для расширенного воспроизводства;

─ повышение технологического уровня действующих основных фондов, путем модернизации;

─ создание системы планово-финансовых нормативов, необходимых для планирования восстановления основных фондов.

Сроком полезного использования признается период, в течение которого использование объекта основных средств должно приносить доход организации.

Нормативный срок службы — установленный нормативными актами период амортизации отдельных объектов основных средств. Нормативный срок службы устанавливается Временным республиканским классификатором основных средств и нормативных сроков их службы, утвержденным постановлением Министерства экономики Республики Беларусь № 186 от 21 ноября 2001 г.

Срок полезного использования объекта основных средств определяется при его приобретении собственником исходя из:

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы проведения ремонтов;

— морального износа в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

— нормативно-правовых и других ограничений в использовании объекта (например, срока лизинга).

Наибольший срок полезного использования выбирается организацией по своему усмотрению при освоении рынка, ухудшении возможности реализации продукции (работ, услуг) по причине ценовой неконкурентоспособности и по другим причинам с учетом особенностей отдельных видов производства.

Наименьший срок полезного использования устанавливается организацией по своему усмотрению в случаях высокой конкурентоспособности производимой продукции (нарастание объема продаж, благоприятная конъюнктура рынка) с учетом особенностей отдельных видов производства.

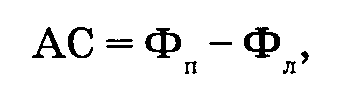

Диапазоны сроков полезного использования (между наименьшими и наибольшими значениями сроков полезного использования) установлены по группам амортизируемых объектов основных средств в следующих пределах: для зданий и сооружений — от 0,8 до 1,2 нормативного срока службы, для остальных групп — от 0,5 до 1,5 нормативного срока службы. Амортизируемая стоимость АС — стоимость, по которой объекты основных средств числятся в бухгалтерском учете за вычетом ликвидационной стоимости. Рассчитывается по формуле:

где Фп — первоначальная стоимость объекта основных средств, тыс. руб.;

Фл — ликвидационная стоимость объекта, тыс. руб.

В некоторых случаях ликвидационная стоимость может быть равна нулю, тогда амортизируемая стоимость равна первоначальной, а после проведения переоценки объекта основных средств — восстановительной стоимости.

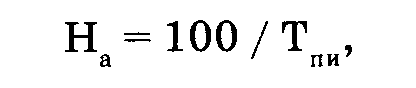

Норма амортизации — доля (в процентах не менее чем с шестью знаками после запятой) амортизируемой стоимости объекта, подлежащая включению с установленной периодичностью в себестоимость производимой продукции на протяжении срока полезного использования в соответствии с определенными способами и методами начисления амортизации. Годовая норма амортизации каждого из объектов основных средств рассчитывается на предприятии как величина, обратная сроку полезного использования объекта:

где На — норма амортизации, % ;

Тпи — срок полезного использования, лет.

При функционировании основных средств в условиях, отличающихся от принятых при установлении сроков полезного использования (влияния агрессивной среды, отклонений от установленных базовых режимов работы и др.), годовая норма амортизации подлежит корректировке путем применения поправочных коэффициентов.

При применении к одной и той же норме амортизации одновременно двух или более поправочных коэффициентов общая норма определяется по формуле

гдеНас- скорректированная годовая норма амортизации основных средств; К1, К2… Кт— коэффициенты, утвержденные по позициям действующей классификации основных средств и применяемые организацией при наличии отклонений от установленных базовых режимов работы и других условий;

т — количество применяемых поправочных коэффициентов.

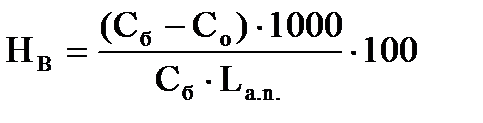

Норма амортизационных отчислений на полное восстановление по основной группе подвижного состава автомобильного транспорта определяется в процентах от балансовой стоимости на 1000 км пробега:

,

,

где Сб , Со – балансовая и остаточная стоимости подвижною состава, руб.;

La.n – нормативный амортизационный пробег подвижного состава, км;

1000 – поправочный коэффициент на пробег.

Остаточная стоимость основных фондов при расчете норм амортизационных отчислений установлена в размере 10% от первоначальной балансовой стоимости.

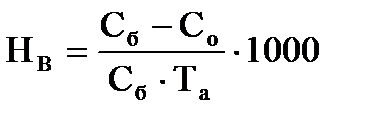

Для групп автомобильной техники, по которой нормы амортизационных отчислений на полное восстановление не зависят от пробега, определяются формулой:

,

,

где Та – амортизационный срок службы, лет.

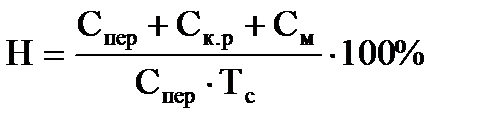

Общая норма амортизации рассчитывается по формуле:

,

,

где Ск.р – стоимость капитального ремонта;

См – стоимость модернизации;

Тс – средний срок службы основных фондов.

Средний срок службы (Тс) основных фондов это средняя фактическая длительность их эксплуатации, зависящая от темпов физического и морального износа и экономически целесообразного количества капитальных ремонтов.

Величина годовых амортизационных отчислений определяется по формуле:

Величина годовых амортизационных отчислений для автомобилей определяется по группам.

1 группа:

,

,

то есть для всех автомобилей за исключением грузовых автомобилей малой грузоподъемности (до 2 т), автобусов малой вместимости (менее 15 человек).

2 группа:

Амортизируемая стоимость — это стоимость объекта основных средств, от величины которой рассчитываются амортизационные отчисления.

Недоамортизированная стоимость — это разница между амортизированной стоимостью и суммой, начисленной до начала отчетного года амортизации.

Объектами начисления амортизации (амортизируемым имуществом) являются основные средства предприятия, числящиеся на его балансе.

Объектами начисления амортизации не являются: земля и иные объекты природопользования (вода, недра и другие природные ресурсы); основные средства государственных организаций, находящиеся за границей; здания и сооружения, являющиеся памятниками архитектуры и искусства; библиотечные фонды; вооружение, военная, специальная техника и имущество, находящееся в Вооруженных Силах Республики Беларусь, других войсках и воинских формированиях.

3.7. Порядок начисления амортизации основных средств.

Амортизация начисляется ежемесячно исходя из рассчитанных организацией норм амортизационных отчислений и амортизируемой стоимости объекта основных средств. Месячная норма (или сумма) амортизации составляет 1/12 ее годовой нормы (или суммы).

Начисление амортизации по вновь введенным в эксплуатацию объектам начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию.

Начисление амортизации прекращается по выбывшим или по самортизированным объектам основных средств с первого числа месяца, следующего за месяцем выбытия или после окончания амортизации.

Начисление амортизации не производится во время проведения модернизации объектов, полной или частичной реконструкции, достройки, восстановления с полной или частичной их остановкой, при консервации объектов в соответствии с законодательством, а также по объектам, не введенным в эксплуатацию или находящимся в резерве.

Организация самостоятельно определяет способы и методы начисления амортизации. Способы и методы начисления амортизации разрешается пересматривать в начале календарного года с обязательным отражением в учетной политике.

Основным документом, определяющим порядок начисления амортизации по нематериальным активам, является Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 37/18/6 (Национальный реестр правовых актов Республики Беларусь, 2009 г., № 149, 8/21041).

Объектами начисления амортизации являются основные средства организации, как используемые, так и не используемые в предпринимательской деятельности. К амортизируемым основным средствам относятся:

• здания, сооружения; передаточные устройства; рабочие и силовые машины, механизмы, оборудование; транспортные средства; измерительные и регулирующие приборы; вычислительная техника и оргтехника; инструмент; производственный и хозяйственный инвентарь; рабочий скот; многолетние насаждения;

• капитальные вложения в улучшение земель и арендованное (полученное в лизинг) имущество (если в соответствии с договором аренды (лизинга) оно является собственностью арендатора (лизингополучателя));

• объекты жилищного фонда, внешнего благоустройства и наружного освещения.

Объектами начисления амортизации не являются: земля и иные объекты природопользования, библиотечные фонды, музейные и художественные ценности.

Сумма начисляемой по объекту амортизации зависит от установленного срока его полезного использования или нормативного срока службы (по объектам, не используемым в предпринимательской деятельности) и выбранного метода начисления амортизации.

Амортизация начисляется организацией, у которой объекты основных средств находятся на правах собственности и включены в установленном порядке в бухгалтерский баланс. Амортизационные отчисления по таким объектам включаются в издержки производства (обращения) в течение срока их полезного использования и уменьшают финансовый результат организации.

Согласно Инструкции, начисление амортизации объектов основных средств в современных условиях хозяйствования производится одним из следующих способов:

* линейным способом;

* нелинейным способом;

* производительным способом.

К нелинейному способу начисления амортизации относятся:

* метод уменьшаемого остатка;

* метод списания стоимости по сумме чисел лет срока полезного использования.

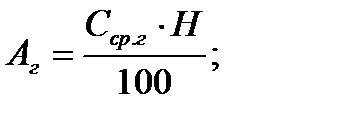

Линейный способ начисления амортизации заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма ежегодных амортизационных отчислений Аг для конкретного объекта основных средств рассчитывается по формуле:

где АС — амортизируемая стоимость объекта основных средств;

Ha — годовая норма амортизации в процентах от амортизируемой стоимости объекта, исчисленной исходя из срока полезного использования объекта.

В целях своевременного обеспечения экономически обоснованных условий воспроизводства основных средств, используемых в предпринимательской деятельности организаций, применяющих линейный способ начисления амортизации (как по всем, так и по отдельным объектам), допускается текущая индексация амортизационных отчислений.

Право ежемесячной индексации амортизационных отчислений предоставляется организациям, если за предшествующий месяц значение индекса потребительских цен составило не менее 2 процентов.

Сумма индексации амортизационных отчислений учитывается начиная с месяца, следующего за отчетным, исходя из индекса цен производителей промышленной продукции производственно-технического назначения за месяц, предшествующий отчетному, к декабрю предыдущего года.

Если месячное значение индекса потребительских цен за предшествующий месяц не превысило 2 процентов, отражение суммы индексации в отчетном месяце производится исходя из индекса цен производителей промышленной продукции производственно-технического назначения, использовавшегося при предыдущей индексации.

Применительно к основным средствам, находящимся в организации на 1 января текущего года, отражение результатов индексации амортизационных отчислений в бухгалтерском учете производится ежемесячно исходя из начисленной за месяц суммы амортизации и индекса цен производителей промышленной продукции производственно-технического назначения за отчетный месяц по отношению к декабрю предыдущего года, публикуемого в месяце, следующем за отчетным (вне зависимости от уровня потребительских цен).

Индексация амортизационных отчислений от стоимости основных средств, поступивших в отчетном году, производится ежемесячно исходя из индекса цен производителей промышленной продукции производственно-технического назначения за отчетный месяц по отношению к месяцу ввода в эксплуатацию этих объектов.

При линейном методе предприятия начисляют амортизационные отчисления ежемесячно, исходя из годовой нормы амортизации, деленной на 12.

Однако этот метод не учитывает неравномерность износа основных средств в отдельные периоды времени, а также некоторые другие факторы.

Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств. Ежегодные суммы амортизационных отчислений постепенно убывают.

Объектами применения нелинейного способа начисления амортизации являются передаточные устройства, рабочие машины и механизмы, оборудование, вычислительная техника и оргтехника, транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг).

Нелинейный способ начисления амортизации применяется к объектам основных средств, которые непосредственно участвуют в процессе производства продукции. Он не распространяется на следующие виды машин, оборудования и транспортных средств:

— машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме такси);

— отдельные виды оборудования гражданской авиации, срок полезного использования которых определяется исходя из установленных ресурсов;

— уникальную технику и оборудование, предназначенные для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции;

— предметы интерьера, включая офисную мебель;

— предметы для отдыха, досуга и развлеченной.

При нелинейном способе годовая сумма амортизационных отчислений может рассчитываться двумя методами: методом суммы чисел лет срока полезного использованияи методом уменьшаемого остатка с коэффициентом ускорения до 2,5. Расчет производится от амортизируемой стоимости объекта. Нормы начисления амортизации в первом году и каждом из последующих лет срока полезного использования объекта могут быть различными.

Методы ускоренной амортизации применяются в случаях, когда стоимость объекта под воздействие морального износа может сокращаться существенно быстрее, чем в ходе его физического устаревания.

В пользу применения методов ускоренного начисления износа свидетельствует и то, что в первые годы использования машин и оборудования они могут приносить больший доход, чем в последующие, ибо в начале эксплуатации затраты на их ремонт и техническое обслуживание часто бывают значительно меньше, чем в конце срока службы.

Метод суммы чисел лет состоит в том, что для каждого года эксплуатации объекта основных средств рассчитывается своя норма амортизационных отчислений:

где to — остающееся время эксплуатации, лет;

СЧЛ — сумма чисел лет срока полезного использования объекта. При переходе от одного года к другому числитель этой дроби сокращается на единицу.

В общем виде сумма чисел лет рассчитывается по формуле

где Тпи — срок полезного использования объекта, лет.

Пример 1. Приобретен объект основных средств амортизируемой стоимостью 150 млн. руб. со сроком полезного использования 5 лет.

Сумма чисел лет срока полезного использования составляет 15 лет. Расчет может производиться двумя способами:

1) сложением суммы чисел лет: СЧЛ =1 +2+3+4+5 = 15;

2) по формуле СЧЛ = 5*6/2 = 15.

В первый год эксплуатации указанного объекта будет начислена амортизация в размере 5/15 или 33,3 % , что составит 50 млн руб., во второй — 4/15, что составит 40 млн рублей, в третий — 3/15, что составит 30 млн руб., в четвертый — 2/15, что составит 20 млн руб., в пятый год — 1/15, что составит 10 млн руб.

Общая сумма начисленной амортизации в течение всего срока полезного использования объекта составит 150 млн руб. (50 + 40 + 30 + 20 + 10).

При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя из остаточной стоимости объекта на начало года АС и нормы амортизационных отчислений На, исчисленной линейным методом, и коэффициента ускорения к (до 2,5 раза):

В последний год начисления амортизации годовая величина амортизационных отчислений равна разности между первоначальной стоимостью объекта и суммой начисленного износа за все предшествующие годы.

Пример 2. Приобретен объект, имеющий амортизируемую стоимость 120 млн. руб. со сроком полезного использования 5 лет, коэффициент ускорения равен 2.

Годовая норма амортизационных отчислений, рассчитанная исходя из срока полезного использования, равна 20 % (1/5 • 100), увеличивается на коэффициент ускорения 2 и составляет 40 %.

В первый год эксплуатации годовая величина амортизационных отчислений определяется исходя из амортизируемой стоимости, и составит 48 млн. руб. (120 млн. руб. 40 %).

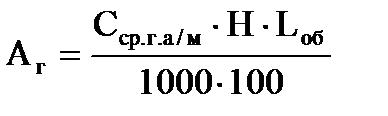

Производительный способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта. Расчеты производятся в натуральных показателях.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где АОt — сумма амортизационных отчислений в году t;

АС — амортизируемая стоимость объекта;

ОПРt — прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t; t =1,….,

п – годы срока полезного использования объекта.

Пример 3. Приобретен объект амортизируемой стоимостью 100 тыс. руб. Прогнозируемый в течение срока эксплуатации объекта объем продукции — 25 тыс. ед. Выпущено за отчетный месяц 500 ед.

Решение. Амортизация на единицу продукции — 4 руб. (100 тыс. руб. / 25 тыс. ед.).

Амортизационные отчисления за отчетный месяц 2 тыс. руб. (4 руб.*500 ед.).

Пример 4. Приобретен автомобиль амортизируемой стоимостью 15 млн. руб. с предполагаемым пробегом 400 тыс. км. Пробег в отчетном месяце составил 5 тыс. км.

Решение. Амортизация на 1 км — 37,5 руб. (15 млн. руб. / 400 тыс. км).

Амортизационные отчисления за отчетный месяц — 187,5 тыс. руб. (37,5руб.* 5 тыс. км).

Выбор варианта расчета амортизации закрепляется учетной политикой организации и в течение отчетного года пересмотру не подлежит.

Способы начисления амортизации разрешается пересматривать в начале календарного года с обязательным отражением изменений в учетной политике. При пересмотре способов и методов начисления амортизации недоамортизированная стоимость объекта распределяется на оставшийся срок полезного использования.

Начисление амортизации линейным или нелинейным способом начинается с первого числа месяца, следующего за месяцем введения объекта основных средств в эксплуатацию. Начисление амортизации по объектам основных средств производительным способом начинается с момента их ввода в эксплуатацию.

Начисление амортизации прекращается с первого числа месяца, следующего за месяцем выбытия (ликвидации, продажи) или за месяцем, в котором первоначальная стоимость основных средств полностью

Представить производственный процесс без основных фондов (ОФ) невозможно. Обеспечивая создание продукта, они изнашиваются, т. е. амортизируются, внося в себестоимость выпущенного товара часть своей цены. Эти суммы, ежемесячно начисляемые равными долями, объединяются под термином «амортизация», а установленная государством норма отчислений получила определение «норма амортизации».

Норма амортизационных отчислений – значение, рассчитанное в процентах от цены основного средства, эксплуатирующегося в предприятии. Себестоимость любого продукта, производимого в фирме, всегда включает и долю амортизации основных фондов. Как определить норму амортизации и сделать необходимые расчеты узнаем из этой статьи.

Норма амортизации основных фондов: понятие и структура

В процессе производства основные фонды амортизируются, постепенно перенося свою стоимость на произведенный товар, а начисление амортизации – ежемесячно проводимый процесс покрытия износа, непременно возникающего при этом.

Понятие «норма амортизации» представляет собой установленный законодателем процент покрытия цены изношенной части ОС. С его помощью несложно определить общую сумму отчислений за год. Следовательно, норма амортизации – есть соотношение суммы годового износа к стоимости ОС или величина обратная СПИ объекта ОС.

Этот показатель не является фиксированным значением. Норма амортизации измеряется в процентах. Она устанавливается и периодически изменяется на законодательном уровне. При этом принятые нормы по группам ОС едины для всех организаций, отраслей, особенностей деятельности и форм собственности. Нормируя отчисления по износу, государство регулирует темпы воспроизводства в разных отраслях, а, анализируя этот показатель, рассчитывает скорость обесценивания и нормы восстановления объекта.

До 1990 года в учете практиковалось начисление амортизации на полное восстановление и капремонт. С 1991 года были внесены коррективы, в частности:

- Постановлением Совмина СССР № 1072 от 22.10.1990 установлены новые единые нормы амортизационных отчислений, имеющие существенные отличия от предыдущих НПА по определенным группам ОС. Правда, стоит учесть, что данный документ следует применять с учетом положений главы 25 НК РФ «Налог на прибыль» и поставления Правительства РФ №1 от 01.01.02;

- Упразднены отчисления на капремонт. Ремонтные работы осуществляют за счет себестоимости продукта или отдельного ремонтного фонда;

- В целях заинтересованности компании в обновлении ОФ внедрено применение ускоренной амортизации для активной доли производства, например, транспорта, машин и оборудования. Ускоренная амортизация стимулирует перенос стоимости ОС в затраты производства. Поэтому можно говорить о том, что величина нормы амортизационных отчислений зависит от политики, проводимой государством.

Как рассчитать норму амортизации

Итак, процент, необходимый для возмещения цены ОС, рассчитывается по формуле:

% = 1 / СПИ

Пример

Расчет нормы амортизации.

В компании по обработке метизов эксплуатируется токарно-фрезерный станок стоимостью 300 000 руб. СПИ объекта составляет 20 лет. На основе этой информации можно вычислить сумму износа за год:

300 000 руб. / 20 лет = 15 000 руб.

Норма амортизационных отчислений в процентах будет равна:

15 000 руб. / 300 000 руб. × 100% = 5%.

Норма амортизации устанавливается в зависимости от принятой в компании методики начисления амортизации. В бухучете возможны четыре способа:

- линейный, когда отчисления производятся равными долями на протяжении полного срока эксплуатации объекта (как в представленном примере);

- метод уменьшаемого остатка, при котором отчисления рассчитываются отношением нормы амортизации к его остаточной (а не первоначальной) стоимости за каждый отчетный год. Продолжая пример, рассчитаем сумму износа за следующий год. Если в 1-й год эксплуатации 5% от 300 000 руб., составили 15 000 руб., то во 2-й расчет будет таким: 5% от 285 000 руб. (300 000 – 15 000), т. е. 14 250 руб. В этом случае норма амортизации не изменилась, а сумма износа уменьшилась. При использовании ускоренной амортизации ее норма за год может считаться по формуле % = К / СПИ, где К – повышающий коэффициент, принятый в компании. Он не может быть выше 3;

- способ списания стоимости по совокупному СПИ. При использовании этого метода расчет не предполагает рассчитывать норму амортизации. Однако, понимая под ней долю стоимости объекта ОС, признанной годовой нормой амортизации, формула расчета может выглядеть так: N = ЧЛ / ∑ЧЛ, где ЧЛ – число лет, остающихся до конца СПИ объекта ОС, а ∑ЧЛ – сумма чисел лет СПИ. В нашем примере расчет будет таким:

- -в 1-й год % = 20 лет / (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 + 11 + 12 + 13 + 14 + 15 + 16 + 17 + 18 + 19 + 20) = 9,5%.

- Норма амортизации (НА) = 9,5% х 300 000 руб. = 28 500 руб.;

- — во 2-й год % = 19 лет / 210 = 9%

- НА = 9% х 30 000 = 27 000 руб. и т.д.;

- При применении этого метода норма амортизации будет уменьшаться, как и сумма износа.

- способ списания стоимости в пропорции к количеству реализованной продукции. При этом способе годовая норма не рассчитывается, поскольку сумма износа исчисляется из натурального показателя объема продукции за расчетный период.

Вычисляя нормы амортизационных отчислений для целей налогообложения, применят только два способа — линейный и нелинейный. Линейный наиболее популярен и применяется в 70% действующих компаний. Он считается простым, лаконичным и точным.

Средняя норма амортизации

Расчет среднегодовой нормы — важный момент в планировании суммы износа, поскольку этот показатель влияет на конечный финансовый результат. Исходными параметрами, обязательными для исчисления средней нормы амортизационных отчислений выступают:

- Стоимость ОС на начало периода;

- Годовые и перспективные выплаты по введению в эксплуатацию ОФ;

- Информация о планируемом выбытии имущества.

Среднегодовая норма амортизации за отчетный период, определяется по формуле:

- На=∑Ао /ОФср,

- где На– норма амортизации в %;

- ∑Ао – сумма амортизации ОС, рассчитанная в отчетном периоде, в руб.;

- ОФср – среднегодовая стоимость ОС в руб.

Рассчитаем месячную норму амортизации:

К =![]()

![]() 100 % = 1,04 %

100 % = 1,04 %

Таким образом, ежемесячно на станок будет начисляться амортизация, равная 1404 руб. (135 000 ![]() 1,04 %).

1,04 %).

Как уже было сказано, в целях налогообложения амортизацию можно рассчитывать также нелинейным методом. Для этого остаточная стоимость основного средства на начало месяца умножается на норму его амортизации. А в первый месяц эксплуатации основного средства амортизацию исчисляют от его первоначальной стоимости. Но, как уже отмечалось выше, после того, как остаточная стоимость основного средства станет равна 20 процентам от его первоначальной стоимости, порядок расчета амортизации должен измениться. В следующем месяце эта остаточная стоимость принимается за базовую и от нее амортизация исчисляется уже равными долями (как при линейном методе). Об этом сказано в п. 5 ст. 259 Налогового кодекса.

Месячная норма амортизации рассчитывается по формуле:

,

,

где К – норма амортизации в процентах;

n – срок полезного использования основного средства в месяцах.

Пример 2

В январе 2002 года ООО «Прайд» приобрело компьютер стоимостью 48 000 руб. (в том числе НДС – 8 000 руб.) и в этом же месяце ввело его в эксплуатацию. Согласно учетной политике амортизацию основных средств в целях налогообложения предприятие начисляет нелинейным методом.

Классификация относит компьютеры к третьей амортизационной группе. Срок их полезного использования может составлять от трех лет одного месяца до пяти лет включительно. Организация установила, что срок службы компьютера будет равен трем с половиной годам (42 мес.).

Амортизацию компьютера нужно начислять с февраля 2002 года. Норма его амортизации составит:

В феврале будет начислена амортизация 1 904 руб. (40 000 руб. ![]() 4,76%), а в марте – 1 813 руб. ((40 000 руб. – 1 904 руб.)

4,76%), а в марте – 1 813 руб. ((40 000 руб. – 1 904 руб.) ![]() 4,76%).

4,76%).

Так амортизацию нужно будет начислять, пока остаточная стоимость компьютера не снизится до 8 000 руб. (40 000 руб. ![]() 20 %).

20 %).

В октябре 2004 года остаточная стоимость компьютера составит 7 960 руб. Поэтому с ноября 2004 года и до конца срока полезного использования (до июня 2005 года включительно, т.е. в течение 8 месяцев) амортизацию нужно будет начислять в размере 995 руб. ().

Налоговый кодекс устанавливает ограничения на применение нелинейного метода в отношении зданий, сооружений, передаточных устройств, входящих в восьмую – десятую амортизационные группы.

Для сравнения линейного и нелинейного методов целесообразно составить таблицу амортизационных отчислений, где можно наглядно изобразить их динамику.

Пример 3

Возьмем следующие исходные данные для построения таблицы: первоначальная стоимость основного средства составляет 500 000; срок полезного использования равен 20 мес. Соответственно норма амортизации для линейного метода составит = 5%, а для нелинейного — = 10%.