Содержание

- Список материалов для ремонта и строительства

- Утверждаем нормы списания строительных материалов

- Нормативная база для разработки норм списания

- Порядок и содержание процесса нормирования стройматериалов

- Методы разработки элементных норм списания

- Составление нормативов списания стройматериалов

- Утверждение норм списания стройматериалов

- Особенности списания материалов открытого хранения

- Особенности списания трудноустранимых потерь

- Итоги

- Понятие нормы расхода материалов

- 1. ОБЩИЕ ПОЛОЖЕНИЯ

- 2. ПОРЯДОК РАСЧЕТА И ФОРМЫ ВЕДОМОСТЕЙ, ПОТРЕБНОСТИ В МАТЕРИАЛАХ, КОНСТРУКЦИЯХ И ИЗДЕЛИЯХ В СОСТАВЕ РАБОЧЕЙ ДОКУМЕНТАЦИИ НА СТРОИТЕЛЬСТВО

- 3. МЕХАНИЗМ РЕАЛИЗАЦИИ МОДЕЛИ ФОРМИРОВАНИЯ ВЕДОМОСТЕЙ ПОТРЕБНОСТИ В МАТЕРИАЛАХ С ПРИМЕНЕНИЕМ ЭВМ

- ПРИНЦИПИАЛЬНАЯ МОДЕЛЬ ФОРМИРОВАНИЯ ПОТРЕБНОСТИ В МАТЕРИАЛЬНО-ТЕХНИЧЕСКИХ РЕСУРСАХ В СОСТАВЕ ПСД НА СТРОИТЕЛЬСТВО

- ПРИЛОЖЕНИЕ 1

- ПРИМЕР выполнения локальных и сводных ведомостей потребностей в материалах, конструкциях и изделиях

Список материалов для ремонта и строительства

- Ремонт и отделка помещений

-

- Ремонт помещений

- Капитальный ремонт помещений

- Ремонт нежилых помещений

- Ремонт коммерческих помещений

- Производственных помещений

- Ремонт кафе и ресторанов

- Ремонт магазинов

- Ремонт в салоне красоты

- Ремонт складов

- Ремонт помещений цена

-

- Ремонт офисов

- Ремонт офисов под ключ

- Экономный ремонт офиса

- Косметический ремонт офисов

- Капитальный ремонт офисов

- Ремонт офисов цена

-

- Отделка помещений

- Отделка офисов

- Отделка стен

- Укладка полов

- Монтаж стеклянных перегородок

- Отделка дома под ключ

- Внутренняя отделка помещений

- Наружная отделка дома

- Внутренняя отделка стен

-

- Строительство и ремонт зданий

-

- Быстровозводимые ангары

- Строительство ангаров и складов

- Строительство ангаров под ключ

- Строительство из металлоконструкций

- Строительство из сэндвич панелей

- Строительство овощехранилищ

- Строительство складов под ключ

-

- Капитальный ремонт зданий

- Реконструкция зданий и сооружений

- Реконструкция общественных зданий

- Реконструкция офисов

- Реконструкция помещений в нежилом здании

- Реконструкция промышленных зданий

-

- Монолитный фундамент

- Монолитное перекрытие

- Монолитные лестницы

- Монолитное строительство домов

-

- Строительство зданий и сооружений

-

- Общестроительные работы

-

- Мощение дорожек и площадок

- Озеленение территории

- Укладка рулонного газона

- Устройство посевного газона

- Монтаж заборов под ключ

- Установка забора из профнастила

-

- Демонтаж зданий

- Демонтаж кровли

- Демонтаж металлоконструкций

- Демонтаж стен

- Демонтаж фундамента

-

- Монтаж плоской кровли

- Монтаж наплавляемой кровли

- Монтаж мембранной кровли

- Монтаж кровли из профнастила

- Монтаж скатной кровли

- Монтаж фальцевой кровли

- Монтаж гибкой черепицы

- Монтаж металлочерепицы

- Монтаж кровли

- Ремонт мягкой кровли

- Ремонт кровли

- Укладка мягкой кровли

-

- Монтаж вентилируемых фасадов

- Фасад из керамогранита

- Алюминиевые фасады

- Отделка фиброцементными панелями

- Фасад из композитных панелей

- Монтаж мокрого фасада

- Облицовка фасада

- Отделка фасада

- Очистка фасада

- Покраска фасада

- Ремонт фасадов

- Утепление фасадов

- Штукатурка фасада

-

- Инженерные сети

-

- Электромонтажные работы

- Монтаж систем отопления

- Монтаж систем вентиляции

- Монтаж промышленной вентиляции

- Монтаж систем водоснабжения

- Монтаж систем канализации

- Проектирование тепловых сетей

-

- Ремонт системы отопления

- Ремонт систем вентиляции

- Ремонт систем канализации

-

- Строительство очистных сооружений

- Обслуживание очистных сооружений

- Реконструкция и ремонт очистных сооружений

-

- Прокладка трубопроводов

- Бестраншейная прокладка трубопроводов

- Прокладка теплотрасс

- Прокладка водопровода

- Ремонт трубопроводов

- Монтаж и ремонт теплотрассы

- Монтаж ИТП

- Монтаж ЦТП

- Проектирование трубопроводов

-

- Проектирование

-

- Проектирование промышленных зданий

- Проектирование административных зданий

- Проектирование общественных зданий

- Проектирование ангаров

- Проектирование складов

- Проектирование магазинов

- Проектирование офисов

- Архитектурное проектирование

-

- Проектирование электроснабжения

- Проектирование отопления

- Проектирование водоснабжения

- Проектирование вентиляции

- Проектирование систем кондиционирования

-

Утверждаем нормы списания строительных материалов

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Нормативная база для разработки норм списания

Порядок и содержание процесса нормирования стройматериалов

Методы разработки элементных норм списания

Составление нормативов списания стройматериалов

Утверждение норм списания стройматериалов

Особенности списания материалов открытого хранения

Особенности списания трудноустранимых потерь

Итоги

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные —по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

Формула расчета:

N = ni1Ki1 + ni2Ki2 +… + niiKii,

где:

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериалов

Полученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м3 стены из керамического камня с облицовкой силикатным кирпичом.

Технология процесса:

- Устройство постели из раствора.

- Укладка керамических камней.

- Облицовка силикатным кирпичом.

По результатам замеров и расчету:

|

Материал |

Единица измерения |

Норма расхода на 1 м3 стены со средним архитектурным оформлением в 2 кирпича, с проемностью 20% |

|

Камень керамический 250 × 120 × 65 мм |

шт. |

|

|

Кирпич силикатный одинарный |

шт. |

|

|

Раствор цементно-известковый |

м3 |

0,24 |

Далее по приведенной выше формуле можно рассчитать необходимое количество материалов, например, для стены проектной кубатурой 500 м3.

Правила вычисления объемов строительных конструкций также имеют свою специфику, подробно изложенную в РДС.

Утверждение норм списания стройматериалов

Утверждаются нормы списания лицами, ответственными за их разработку и применение:

- руководителем производственно-технического отдела (ПТО);

- главным инженером строительства (или лицом с аналогичными ответственностью и полномочиями);

- руководителем предприятия.

В дальнейшем нормируемые расходы стройматериалов включаются отдельными графами в акт для списания материалов. Рядом с ними вносятся сведения о фактически списанных материалах. Заполненный подобным образом акт утверждается еще раз ответственными лицами и руководителем. Также возможен вариант, когда руководителем на основании акта издается приказ о списании указанных в акте стройматериалов.

С унифицированной формой акта списания стройматериалов ознакомьтесь в статье «Унифицированная форма № М-29 — бланк и образец».

ВАЖНО! Бухгалтерия предприятия к самому утверждению норм списания стройматериалов имеет достаточно опосредованное отношение, хотя активно пользуется нормами в дальнейшем для решения задач учета и контроля расходов на строительство.

Больше о бухгалтерских методах формирования себестоимости списываемых материалов читайте в публикации «Порядок списания материалов по средней себестоимости».

Особенности списания материалов открытого хранения

Некоторые строительные материалы (песок, щебень, гравий и т. п.) хранятся на открытых площадках и берутся для выполнения работ по мере необходимости, без документального оформления каждого такого случая.

Из этого следуют 2 особенности:

- такие материалы обычно не нормируются поэлементно;

- объем для списания за период вычисляется математически, с использованием данных инвентаризации на начало и конец периода и сведений о поступлении в течение периода.

Особенности списания трудноустранимых потерь

Потери, которые практически невозможно исключить, могут возникать в процессе транспортировки материалов до строительной площадки в ходе самих работ (например, в виде отходов), в случае возможных внеплановых ситуаций. Поскольку такие потери присутствуют практически всегда, для них предусмотрены:

- специальные нормы списания, представленные в РДС 82-202-96;

- включение расчетных потерь в утверждаемые нормы списания — тогда формула расчета нормы списания преобразуется так:

N = NЧ + NПО,

где:

NЧ — чистый нормируемый расход материалов;

NПО — расчетная норма потерь и отходов.

Итоги

Утверждение норм списания строительных материалов производится руководством инженерно-технических подразделений и руководителем предприятия. Процесс разработки норм к утверждению имеет особую специфику и методологию расчетов, является регламентированным нормативными актами и требует специальных технических знаний.

Передовые технические нормы производительности оборудования должны устанавливаться на базе паспортных (или проектных) параметров технической характеристики оборудования наиболее совершенного (утвержденного) технологического регламента технически обоснованных норм расхода материалов, в которых учтены технически неизбежные потери технически обоснованных прогрессивных нормативов затрат времени на выполнение элементов операции.

Нормирование оборотных средств заключается не только в установлении прогрессивных, технически обоснованных норм расхода материалов, но и в определении нормы производственных запасов и норматива оборотных средств.

Технически обоснованная норма расхода материалов состоит из трех основных частей — чистой нормы, нормы трудноустранимых отходов и нормы трудноустранимых потерь.

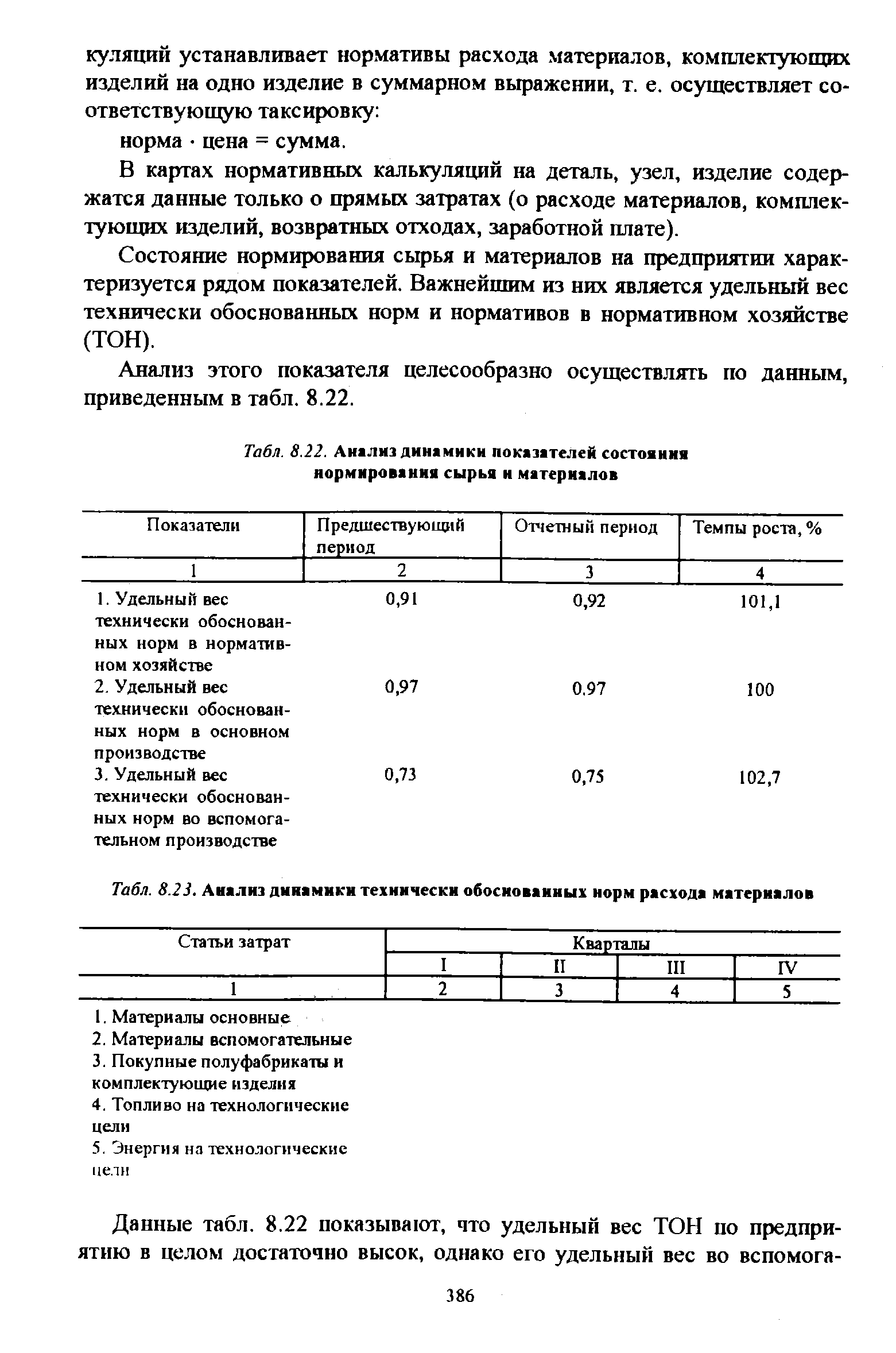

| Табл. 8.23. Анализ динамики технически обоснованных норм расхода материалов |  |

Контроль за использованием материалов на нефтебазах осуществляют с целью выявления соответствия фактического расхода материалов нормам,, наличия технически обоснованных норм расхода материалов на производственно-эксплуатационные и ремонтные нужды, выявление причин и виновников отклонений расхода от норм. Прежде всего под руководством работников

Технически обоснованные нормы расхода материалов 258

При установлении технически обоснованных норм расхода материалов часто возникает необходимость в справочных данных для определения объема и площади поверхности различных деталей. Все эти данные сведены в таблицы,. которые дают возможность быстро и с достаточной для практического пользования точностью определить нужный параметр.

Технически обоснованные нормы расхода материалов разрабатываются на основе технических расчетов, чертежей и технологических карт, а также лабораторных исследований. При их разработке учитываются возможности наиболее полного использования материальных ресурсов на основе внедрения лучших достижений техники и технологии, опыта передовиков производства. Нормы расхода, которые установлены с помощью этого метода, нормирования, являются прогрессивными. Они

Разрабатывать и внедрять прогрессивные технически обоснованные нормы расхода материалов для основного производства.

Для получения технически обоснованной нормы расхода материалов необходимо проводить несколько замеров, число которых зависит от необходимой точности норм, определяемой категорией материалов, и от коэффициента разбросанности ряда фактических показателей расхода материалов. Под коэффициентом разбросанности ряда Кр принимается отношение максимального значения наблюдаемой величины расхода материала к ее минимальному значению.

Технически обоснованной нормой расхода материалов считается их количество, необходимое и достаточное для производства единицы нормируемого строительного процесса, отвечающей требованиям технических условий (СНиП) при рациональной технологии производства и экономном расходовании материалов.

Технически обоснованная норма расхода материалов состоит из трех частей чистой нормы, нормы отходов и нормы потерь. Отходы и потери подразделяются в зависимости от причин на трудноустранимые и устранимые.

Установлению технически обоснованных норм расхода материалов, к сожалению, всегда не уделялось достаточного внимания, в настоящее время эта проблема выпала из рассмотрения как с точки зрения теоретических исследований, так и практических разработок. В то же время проблемам нормирования в зарубежных странах уделяется весьма большое внимание. Так, в Германии существует Немецкий институт нормирования НИН (DIN), в котором занято 900 штатных и 44 000 работающих на общественных началах сотрудников. НИН — самоуправляющийся орган экономики, созданный для разработки норм, содействующих экономии сырья и материалов, совершенствованию технологии процессов. В 1991 г. существовала 21 000 норм НИН. Ежегодно принимается около 1500 новых норм и столько же упраздняется.

Планирование материально-технических ресурсов должно опираться на систему прогрессивных, технически обоснованных норм расхода и запасов. Под нормами расхода понимаются максимально допустимые затраты материалов, топлива, энергии и других материальных ресурсов для изготовления единицы продукции или выполнения работы в определенных производственных условиях.

Обязательным условием материального и морального поощрения является применение технически обоснованных норм расхода и организации учета расходования топливно-смазочных материалов. Поощрение осуществляют за экономию нефтепродуктов против установленных норм расхода при условии обеспечения заданного уровня качества работ, выполняемых машинами.

Метод прямого счета основан на использовании технически обоснованных норм расхода нормируемых ресурсов с учетом передового опыта и достижений в науке и технике. Этот метод позволяв достоверно рассчитать сумму оборотных средств и применяется при нормировании важнейших элементов оборотных средств. Прямым счетом определяется не менее 85—90% норматива оборотных средств по элементам сырья, основных и вспомогательных материалов, топлива, незавершенного производства, готовой продукции.

Под техническим нормированием понимается установление технически обоснованных норм расхода различных производственных ресурсов на единицу продукции или работы (норм времени и выработки, сырья, материалов, инструмента и т. д.).

Нормативной базой планирования производственно-технического обслуживания и комплектации являются научно-обоснованные нормы расхода материалов, нормативы использования оборудования и нормы производственных запасов, государственные стандарты, технические условия, республиканские и отраслевые стандарты, стандарты предприятий.

Основным методом расчета норм расхода материалов в машиностроении является расчетно-аналитический метод. Только этот метод обеспечивает расчет технически обоснованной нормы расхода материала на производство детали, узла, изделия.

Анализ материально-технического обеспечения предприятия рекомендуется начинать с изучения и оценки плана снабжения, его соответствия потребностям предприятия. План материально-технического снабжения и планируемая в нем потребность в материальных и топливно-энергетических ресурсах определяются на основе прогрессивных, технически обоснованных норм расхода и запасов, необходимых предприятию или объединению. В плане снабжения должны быть учтены все потребности предприятия в сырье, материалах, топливе, энергии, оборудования, инструментах, вспомогательных материалах, необходимых как для основного и вспомогательного производства, так и для других подразделений.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Хозрасчетные показатели в целом по кустовому МСБ полностью определяются показателями техпромфинплана. Круг же хозрасчетных показателей участков и бригад значительно уже. Например, хозяйственный расчет участка или группы кустовой МСБ основывается на а) тщательно разработанной производственной программе, составляемой, как правило, в конкретной номенклатуре (арифметических действиях, строках документов и пр.) б) установлении точно рассчитанных лимитов персонала и фонда заработной платы в) прогрессивных, технически обоснованных нормах расхода рабочего времени на выполнение конкретных работ и нормах расхода материалов г) предоставлении оперативной самостоятельности в выполнении и перевыполнении плана.

Технически обоснованные нормы расхода материальных ресурсов являются более прогрессивными. Они разрабатываются на базе технико-экономических расчетов и тщательного анализа производственных условий, учета технической и технологической документации, существующей организации производства продукции. Именно технически обоснованные нормы позволяют учесть передовой производственный опыт, достижения науки и техники, возможности внедрения в плановом периоде новой техники, технологии и передовой организации производства. Чтобы внедрить эти нормы, разрабатываются организационно-технические мероприятия по экономии сырья и материалов.

В последний рабочий день месяца работник отдела материально-технического снабжения, технолог или экономист производит расчет лимита отпуска материалов на следующий месяц. Этот расчет делается на основе данных о технологически обоснованных нормах расхода материалов на единицу изделия и планируемом объеме их выпуска. При расчете лимита следует учесть норматив запаса комплектующих в сборочном цехе и остатки неиспользованного материала за предыдущий месяц (для этого необходимо получить из сборочного цеха и из ремонтно-инструментального цеха сведения об ожидаемых остатках лимитируемого материала и изделий из него на конец текущего отчетного периода). Хотя отчет о выпуске продукции и движении материалов за текущий месяц еще не закрыт, при правильной организации оперативного учета (ежедневном или хотя бы еженедельном выведении остатков) получить такие сведения несложно и возможные в них погрешности будут очень незначительными.

Достоинство текущих нормативов очевидно. Поэтому они должны непрерывно поддерживаться на уровне последних достижений науки и техники путем их систематического пересмотра, совершенствования методов определения потребности предприятия в средствах производства и разработки технически обоснованных норм расхода сырья, материалов, топлива, электроэнергии, времени, а также нормативов использования оборудования, машин и механизмов.

Эффективность использования О. ф. выявляется путем сравнения технически обоснованных норм расхода сырья, материалов, топлива, энергии на производство единицы продукции с фактическими производственными затратами.

Нормы расхода материалов, заложенные в плане на следующий год, должны быть ниже действовавших в плановом году. Это обусловливается совершенствованием техники, технологии, организации производства. В разработке технически обоснованных норм расхода материальных ресурсов принимают участие все производственные подразделения предприятия, отделы и службы. Руководят этой работой, как правило, отделы или бюро материальных нормативов.

Предварительный контроль осуществляется путем разработки прогрессивных, технически обоснованных норм расхода, лимитирования отпуска материалов в производство, применения лимитных или лимитно-заборных карт для документирования отпуска материалов в пределах норм, требований или других документов при замене материалов, отпуске их сверх норм.

Определение потребностей промышленного производства в материальных ресурсах, их распределение и использование должны осуществляться на основе прогрессивных технически обоснованных норм расхода сырья, материалов, топлива и энергии, а также научно обоснованных нормативов использования оборудования, машин, механизмов. План материально-технического обеспечения разрабатывается с расчетами по снижению удельных расходов сырья, материалов, топлива, энергии.

Планирование материально-технического снабжения предполагает определение на плановый период номенклатуры сырья, материалов, тошгява, комплектующих изделий и полуфабрикатов, расчет планово-заготовительных цен на эти материалы и составление номенклатуры-ценника установление прогрессивных, технически обоснованных норм расхода сырья, материалов, топлива, комплектующих изделий и полуфабрикатов на единицу изготовляемой продукции составление заявок на материальные ресурсы на основе расчетов по определению их потребности и разработку плана снабжения установление прямых связей с предприятиями-поставщиками и заключение с ними договоров.

Совершенствовать методы… разработки технически обоснованных норм расхода сырья, материалов, темпа н электроэнергии,… нироко внедряя для этях целей электронно-вычислительную тешку».

Прямые расходы на сырье, материалы, покупные полуфабрикаты и комплектующие изделия, топливо и энергию для технологических целей определяются на основе технически обоснованных норм расхода на производство единицы изделия и цен соответствующих видов материальных ресурсов и относящихся к ним транспрртно-заготовительных расходов. При этом общая сумма затрат на сырье и материалы должна быть уменьшена на стоимость отходов по цене их возможного использования и реализации.

В решениях XXVI съезда КПСС подчеркивается необходимость обеспечения экономии материальных ресурсов. В них же указываются и конкретные пути осуществления этой задачи использование комплексной переработки сырья, ресурсосберегающей техники, малоотходной и безотходной технологии, всемерное вовлечение в оборот местных видов сырья и материалов, утилизация вторичных ресурсов, усиление мобилизующей роли технически обоснованных норм расхода производственных ресурсов.

Нормы расхода материальных ресурсов — это плановые задания, шределяющие максимально допустимый в плановом периоде при запланированном уровне техники, технологии и организации производства расход сырья, материалов, топлива, энергии на добычу или выработку единицы продукции (или на выполнение единицы работ). Нормы расхода служат необходимой предпосылкой планирования производства и распределения продукции, себестоимости продукции, мощным рычагом борьбы за режим экономии, они способствуют внедрению новой техники и прогрессивной технологии, лучшей организации труда, мобилизации производственных резервов. XXIV съезд КПСС обязал плановые органы, хозяйственные организации, предприятия Совершенствовать методы определения потребности народного хозяйства в средствах производства и разработки технически обоснованных норм расхода сырья,»материалов, топлива и электроэнергии, а также нормативов использования оборудования, машин и механизмов, широко внедряя для этих целей электронно-вычислительную технику, обеспечить на этой основе более полную увязку устанавливаемых в планах объемов производства, капитального строительства и других заданий с материально-техническими и финансовыми ресурсами 1.

Понятие нормы расхода материалов

Согласно СНиП 82-01-95 Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения: 4.7 Федеральная (типовая) усредненная норма — расход материалов, необходимый для производства единицы продукции или объема работ, заданного проектом качества.

Такая норма включает чистый расход и типовые нормы трудноустранимых потерь.

Согласно Методике применения сметных норм, утвержденной приказом Минстроя от 29.12.2016 №1028/пр:

4.13.4 По некоторым материалам, изделиям и конструкциям, расход которых зависит от проектных решений, в таблицах сметных норм указываются только их наименование, а вместо нормативного показателя расхода соответствующего ресурса приводится литера «П».

Расход таких материальных ресурсов при составлении сметной документации определяется по проектным данным с учетом трудноустранимых потерь и отходов, связанных с перемещением материалов от приобъектного склада до рабочей зоны (зны монтажа) и их обработкой при производстве соответствующих видов работ.

Проектная норма расхода материалов — расход, указанный в проекте. Для выполнения расчетов исходные значения можно выявить из следующих источников:

- Рабочие чертежи

- спецификации

- проекты производства работ (ППР)

- технологические карты

- проект организации строительства (ПОС)

Также этот расход может быть заложен в смету с использованием любых справочных материалов (геометрические формула, таблицы с указанием объемов и всесов), кроме элементных норм.

1. ОБЩИЕ ПОЛОЖЕНИЯ

МИНИСТЕРСТВО АРХИТЕКТУРЫ, СТРОИТЕЛЬСТВА И

ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

(Минстроя России)

ИНСТРУКТИВНОЕ ПИСЬМО

Министерство архитектуры, строительства и жилищно-коммунального хозяйства Российской Федерации направляет Методические основы определения потребности в материалах, конструкциях и изделиях в составе рабочей документации на строительство, рекомендуемые для применения при составлении сметных расчетов (смет) на строительные и монтажные работы ресурсным методом.

МЕТОДИЧЕСКИЕ ОСНОВЫ

определения потребности в материалах, конструкциях

и изделиях в составе рабочей документации

на строительство

Москва, 1992 г.

Методические основы определения потребности в материалах, конструкциях и изделиях в составе рабочей документации на строительство рекомендованы к применению Рабочей группой по разработке новой сметно-нормативной базы при Минстрое России.

Разработаны Центральным научно-исследовательским институтом экономики и управления строительством Минстроя России, одобрены и внесены к рассмотрению Управлением ценообразования, сметных норм и расхода строительных материалов Минстроя.

В настоящем документе приводятся общие положения, методы формирования и формы представления показателей потребности в материальных ресурсах, а также рекомендации по определению показателей и составлению ведомостей потребности с применением электронно-вычислительных машин.

Предназначены для инженерно-технических работников проектных, строительно-монтажных, комплектующих, снабженческих и других организаций и предприятий независимо от формы собственности.

1.1. В настоящих Методических основах изложен порядок расчета при разработке рабочей документации (РД) на строительство данных о потребности в материалах, конструкциях и изделиях, необходимых для реализации проекта и служащих основой для определения сметной стоимости строительных и монтажных работ.

1.2. Потребность в материалах, конструкциях и изделиях определяется непосредственно в процессе проектирования при разработке РД по рабочим чертежам к основным комплектам и приводится в форме локальных и сводных ведомостей потребности в материальных ресурсах (ВМ) и (СВМ), составляемых раздельно по видам конструкций, изделий и по материалам для производства строительных, специальных строительных и монтажных работ (рис. 1).

1.3. Данные о потребности в материальных ресурсах формируются на основе определенных по рабочим чертежам физических объемов работ и соответствующей нормативной и справочной базы расхода ресурсов.

1.4. Формирование ведомостей потребности осуществляется специалистами конструкторских, технологических и сметно-экономических подразделений проектных организаций, занимающихся разработкой рабочей документации (рабочих чертежей) и смет (рис. 2).

1.5. Данные о потребности в материалах, конструкциях и изделиях, определенные в соответствии с предлагаемым настоящим документом порядком, позволяют обеспечить их прямое применение в сметных расчетах на всех стадиях разработки технической документации на строительство: для проектов (эскизных проектов), проектов детальной планировки (ПДП), технико-экономических обоснований (ТЭО) инвестиций.

2. ПОРЯДОК РАСЧЕТА И ФОРМЫ ВЕДОМОСТЕЙ, ПОТРЕБНОСТИ В МАТЕРИАЛАХ, КОНСТРУКЦИЯХ И ИЗДЕЛИЯХ В СОСТАВЕ РАБОЧЕЙ ДОКУМЕНТАЦИИ НА СТРОИТЕЛЬСТВО

2.1. Разрабатываемые в составе рабочей документации (РД) локальные и сводные ведомости потребности в материальных ресурсах служат основой для определения сметной стоимости строительных, специальных строительных и монтажных работ.

2.2. К каждому основному комплекту рабочих чертежей и по видам строительных и монтажных работ выполняют локальную ведомость потребности в материалах, конструкциях и изделиях (ВМ) по формам 1 и 1а (приложение 1). По форме 1а ВМ выполняют, если это предусмотрено в договоре на разработку проектной документации, при применении нескольких видов единиц измерения количественных характеристик материалов и конструкций.

2.3. Локальные ВМ разрабатываются по чертежам, входящим в следующие основные комплекты рабочих чертежей зданий и сооружений:

— архитектурные решения (АР);

— конструкции железобетонные (КЖ);

— конструкции металлические (КМ);

— конструкции деревянные (КД);

— архитектурно-строительные решения (АС);

— интерьеры (АИ);

— внутренний водопровод и канализация (ВК);

— отопление, вентиляция и кондиционирование воздуха (ОВ);

— наружные сети водоснабжения и канализации (ЗНВК);

— тепловые сети (ТС);

— антикоррозионная защита конструкций (АЗ);

а также

— генеральный план и транспорт (ГТ);

— газоснабжение (ГС);

— электроснабжение (ЭС) и другие рабочие чертежи, по которым определяется потребность в материалах, включая номенклатуру материалов, ранее поставляемую заказчиком (заказная спецификация оборудования (СО).

2.4. Основой для формирования локальных ВМ являются Каталоги унифицированных (типовых) конструкций и изделий, а также спецификации на индивидуальные конструкции и изделия на листах рабочих чертежей. При этом проектные организации могут использовать территориальные и зональные каталоги применительно к условиям строительства проектируемого объекта.

2.5. Локальная ведомость потребности в материалах на производство строительных и монтажных работ составляется по видам работ на основе физических объемов, определенных по рабочим чертежам и нормам расхода материалов.

В качестве нормативной базы рекомендуется применение:

— сборников Общих производственных норм расхода материалов в строительстве (ОПНРМ);

— сборников нормативных показателей расхода материалов на производство общестроительных работ (разработчик — Минстрой России);

— сборников ресурсных сметных норм на монтаж оборудования и специальных строительных работ (РСН) (разработчик — Государственная корпорация «Монтажспецстрой»);

ведомственных и местных производственных норм расхода материалов в строительстве (по согласованию с конкретными заказчиками и подрядчиками);

— собственной нормативной базы разработчика.

В качестве справочной базы используются:

каталоги и спецификации оборудования, сводные спецификации оборудования;

сборники сметных норм и расценок на строительные работы (СНиП 4.02-91, СНиП 4.05-91) — СНиР-91;

сборники элементных сметных норм на строительные работы и конструкции — ЭСН-84.

2.6. На основе локальных ВМ в целом на здание или сооружение выполняют сводные ведомости потребности в материалах, конструкциях и изделиях (СВМ) раздельно по видам конструкций, изделий и на производство строительных и монтажных работ по форме 2 приложения 1.

2.7. Первым листом локальных ВМ и СВМ является титульный лист по форме 3 приложения 1. Допускается при небольшом объеме ВМ титульный лист не выполнять. В этом случае на листах ВМ наносят подписи в соответствии с ГОСТ СПДС + «Основные требования к рабочей документации». В СВМ включают перечень ВМ, на основе которых она составлена по форме 4 приложения 1.

2.8. В графах локальных ВМ и СВМ указывают:

в графе «Наименование материала, единица измерения» — наименование материалов, конструкций и изделий, установленное в стандартах, технические условия на эти ресурсы, и после запятой — единица измерения количества ресурсов, принимаемая при выпуске продукции, транспортировке и списании на производство строительных, монтажных и других работ;

В графе «Код материала» — код материала по классификатору промышленной и сельскохозяйственной продукции (ОКП). При отсутствии в ОКП какого-либо материала его код принимают по классификаторам других категорий.

в графе «Код единицы измерения» — код единицы измерения количества материалов по классификатору «Система обозначения единиц измерения, используемых в автоматизированных системах управления» (СОЕИ);

в графе «Количество» — потребность в материальных ресурсах, определенная в соответствии с нормами расхода.

2.9. Материалы, конструкции и изделия в локальных ВМ записывают по полной (марочной номенклатуре, а в СВМ — по договоренности с заказчиком в укрупненной (приведенной) номенклатуре по разделам (вида материалов). Наименование каждого раздела указывают в виде заголовка в графе «Наименование» и подчеркивают.

В пределах каждого вида материалы, конструкции и изделия записывают по возрастанию технических параметров (классов, марок, сечений, профилей и т.д.).

2.10. Локальные ВМ и СВМ присваивают самостоятельное обозначение. Обозначение ВМ состоит из обозначения соответствующего основного комплекта рабочих чертежей по ГОСТ СПДС «Основные требования к рабочей документации» и через шифр ВМ, например, 2345-11-ТХВ; обозначение СВМ — из базового обозначения по ГОСТ и через дефис шифр СВМ, например, 2343-11-СВМ, ВМ записывают в ведомость ссылочных и прилагаемых документов общих данных по рабочим чертежам в раздел «Прилагаемые документы».

2.11. В приложении 2 показан условный пример выполнения локальных и сводных ВМ.

3. МЕХАНИЗМ РЕАЛИЗАЦИИ МОДЕЛИ ФОРМИРОВАНИЯ ВЕДОМОСТЕЙ ПОТРЕБНОСТИ В МАТЕРИАЛАХ С ПРИМЕНЕНИЕМ ЭВМ

Формирование ведомостей и сводных ведомостей в материалах, конструкциях и изделиях в составе проектной документации на строительство и их применение при разработке сметной документации ресурсным методом наиболее эффективно с использованием ЭВМ и соответствующего программного обеспечения.

Основное назначение программного обеспечения автоматизированной разработки сметной ресурсной документации к проектам — ее комплектный выпуск с одновременным формированием результатов в виде информационных блоков данных об объектах (ИБД) и последующей передачей его на машинных носителях заказчикам и подрядным строительным организациям для использования в автоматизированном решении задач подготовки и управления строительным производством.

В ИБД записываются с разбивкой по проектно-технологическим модулям данные о конструктивных элементах, единичных работах с их физическими объемами, о конструкциях, изделиях, материалах, оборудовании со всеми характеристиками, включая затраты труда, расход всех материальных ресурсов, машин и механизмов и соответствующие стоимостные показатели.

Данные о примененных материалах, конструкциях и изделиях, оборудовании и механизмах, стоимостных характеристиках проекта и т.п., включаемые в информационный блок, создаются в результате решения задач, выполняемых в процессе проектирования различными специалистами.

Кроме того, они могут формироваться различными проектными организациями, в том числе субподрядными, а также корректироваться при согласовании, экспертизе, утверждении и в период строительства объекта.

На основе ИБД в процессе автоматизированного счета на любой стадии имеется возможность получить все виды ВМ и СВМ, а также спецификации оборудования, сметную документацию и т.д. При этом нет необходимости выводить на печать весь объем ресурсного документа, т.к. его могут распечатать и строительные организации в своих вычислительных центрах.

В условиях значительной подвижности цен на различные материалы наличие ИВД в подрядной строительной организации позволяет иметь в любой момент информацию об объекте в его текущем состоянии. В нем можно отразить объемы выполненных работ, ресурсные характеристики и стоимостные показатели в определенной базисной стоимости. В этом случае для учета изменения уровня цен достаточно подключиться к банку текущих цен в абсолютном или индексном значении относительно базы, чтобы полностью автоматически перевести в новые цены, информировать заказчика о произошедших изменениях и выполнять такие действия всякий раз без каких-либо изменений и с минимальными затратами сил и средств на эти операции.

ПРИНЦИПИАЛЬНАЯ МОДЕЛЬ ФОРМИРОВАНИЯ ПОТРЕБНОСТИ В МАТЕРИАЛЬНО-ТЕХНИЧЕСКИХ РЕСУРСАХ В СОСТАВЕ ПСД НА СТРОИТЕЛЬСТВО

|

Потребность в материально-технических ресурсах |

|||||||||||||||||||

|

Ведомости потребности в материалах, конструкциях и изделиях |

Ведомости потребности в технологическом, специальном, инженерном и др. видах оборудования |

||||||||||||||||||

|

Проектно-сметная документация |

Формирование объемов (потребности) в материально-технических ресурсах и основным комплектам рабочих чертежей по полной (марочной) номенклатуре |

Нормативная база |

|||||||||||||||||

|

1. Рабочие чертежи к основным комплектам 2. Спецификации типовых и нетиповых конструкций, изделий и деталей 3. Каталоги оборудования 4. Каталоги сборных бетонных и ж/б изделий (типовые серии); деревянных конструкций и унифицированных столярных изделий и т.д. 5. Спецификации оборудования, сводные спецификации оборудования |

1. Сборник общих производственных норм расхода на общестроительные работы (ОПНРМ) 2. Нормативные показатели расхода на виды общестроительных работ 3. Сборники ресурсных сметных (производственных) норм — РСН на специальные монтажные работы 4. Сборники элементных сметных норм 5. Сборники сметных норм и расценок 6. Сборники местных производственных норм расхода (для конкретных заказчиков и подрядчиков) |

||||||||||||||||||

|

сборные и монолитные ж/б и бетонные конструкции ВМ-КЖ |

металлические конструкции ВМ-КМ |

деревянные конструкции и столярные изделия ВМ-КД |

наружные сети водоснабжения и канализация ВМ-НВК |

материалы на производство строительно-монтажных работ ВМ-СМР |

спецификации технологического оборудования |

спецификации энергетического оборудования |

спецификации подъемно-транспортного оборудования |

спецификации специального оборудования |

спецификац. инженерного оборудован. (в т.ч. стандартизиров. и нетипового) |

||||||||||

|

Разработка локальных смет ресурсным методом |

с применением ЭВМ |

Формирование информационных блоков данных на машинных носителях (ИВД) |

|||||||||||||||||

|

Ресурсные преобразователи номенклатуры материально-технических ресурсов |

Формирование объемов (потребности) материально-технических ресурсов в целом на здание (сооружение) в укрупненной номенклатуре |

Нормативная база Усредненные показатели расхода и приведения к условным единицам: металлопрокат, Ст. 3 Лесоматериалы, МЗ цемент, № 400 |

|||||||||||||||||

|

потребность в сборных и монолитных ж/б и бетонных конструкциях |

потребность в металлических конструкциях |

потребность в деревянных конструкциях и столярных изделиях |

потребность в санитарно-технических устройствах |

потребность в материалах на производство строительно-монтажных (по видам) |

потребность в технологическом оборудовании |

потребность в энергетическом оборудовании |

потребность в подъемно-транспортном оборудовании |

потребность в специальном оборудовании |

потребность в инженерном оборудовании (в т.ч. нестандартизированного и нетипового) |

||||||||||

|

Разработка объектных смет, сводки затрат |

Создание банка данных по запроектированным объектам |

Разработка инвесторских смет |

|||||||||||||||||

|

Формирование потребности в материально-технических ресурсах, в укрупненной номенклатуре или приведенном виде |

|||||||||||||||||||

|

1. Формирование тендерной документации для проведения торгов 2. Создание банка данных по запроектированным объектам 3. Разработка ПОС 4. Разработка показателей материалоемкости объекта и др. |

|||||||||||||||||||

Рис. 1

|

Подразделения и специалисты по архитектурно-строительным вопросам |

Подразделения и специалисты по вопросам технологии |

Подразделения и специалисты по инженерным вопросам |

Подразделения и специалисты по сметно-экономическим вопросам |

|||||||||||

|

исходные |

Спецификации на изделия и конструкции |

Спецификации технологического, энергетического, подъемно-транспортного, насосно-компрессорного, специального оборудования |

Спецификации инженерного оборудования (в т.ч. нестандартизированного и нетипового) |

Объем общестроительных специальных работ |

||||||||||

|

данные |

||||||||||||||

|

нормативно-справочная база |

Сборники норм расхода материалов; усредненные показатели расхода; коэффициенты пересчета и приведения к условным единицам; каталоги типовых индустриальных изделий и конструкций |

|||||||||||||

|

ведомости потребности в материалах и |

сборные бетонные и железобетонные конструкции ВМ-КЖ |

монолитные бетонные и железобетонные конструкции ВМ-МОН |

металлические конструкции ВМ-КМ |

деревянные конструкции и столярные изделия ВМ-КД |

деревянные конструкции и столярные изделия ВМ-КЛ |

деревянные конструкции и столярные изделия ВМ-КД |

||||||||

|

комплектах РД |

||||||||||||||

|

В целом по зданию, |

СВОДНЫЕ ВЕДОМОСТИ ПОТРЕБНОСТИ В МАТЕРИАЛАХ, КОНСТРУКЦИЯХ И ИЗДЕЛИЯХ |

|||||||||||||

|

сооружению |

||||||||||||||

Рис. 2

ПРИЛОЖЕНИЕ 1

Форма 1

Локальная ведомость потребности в материалах, конструкциях и изделиях

|

№ строки |

Наименование материалов, единицы измерения |

Код материала |

Код един. изм. |

Количество |

|

Всего |

||||

|

Основная надпись по ГОСТ СПДС |

||||

Форма 1а

Локальная ведомость потребности в материалах, конструкциях и изделиях в различных единицах измерения

|

№ строки |

Наименование и марка материала |

Код материала |

м3 код един. изм. |

Количество |

т. код един. изм. |

Количество |

шт. код един. изм. |

Количество |

|

Всего |

||||||||

|

Основная надпись по ГОСТ СПДС |

||||||||

Форма 2

Сводная ведомость потребности в материалах, конструкциях и изделиях

|

№ строки |

Наименование групп материалов, единицы измерения |

Код материала |

Код един. изм. |

Количество |

|

Всего |

||||

|

Основная надпись по ГОСТ СПДС |

||||

Форма 3

Форма титульного листа локальных и сводных ВМ

Форма 4

Перечень ВМ, на основе которых составлена СВМ

|

Обозначение ВМ |

Наименование или различительный индекс проектной организации |

Примечание |

|

Основная надпись по ГОСТ СПДС |

||

ПРИМЕР

выполнения локальных и сводных ведомостей потребностей в материалах, конструкциях и изделиях

Форма 1

Локальная ведомость потребности в материалах, конструкциях и изделиях

Форма 1а

Локальная ведомость потребности в материалах, конструкциях и изделиях

Форма 2

Сводная ведомость потребности в материалах, конструкциях и изделиях

|

№ строки |

Наименование групп материалов, единицы измерения |

Код материала |

Код ед. изм. |

Количество |

|

1. БЛОКИ ФУНДАМЕНТНЫЕ, м3 |

||||

|

2. КОЛОННЫ, м3 |

98,16 |

|||

|

3. РИГЕЛИ, м3 |

53,12 |

|||

|

4. ПАНЕЛИ стеновые наружные, м3 |

0,152 |

|||

|

5. ПАНЕЛИ стеновые внутренние, м3 |

0,054 |

|||

|

6. ПЛИТЫ ПЕРЕКРЫТИЙ, м3 |

0,057 |

|||

|

7. ВСЕГО |

221,5 |

|||

|

Сводная ведомость потребности в конструкциях железобетонных по зданию |

Стадия |

Лист |

Листов |

|

Форма 1

Локальная ведомость потребности в материалах, конструкциях и изделиях

Форма 1а

Локальная ведомость потребности в материалах, конструкциях и изделиях

Форма 1

Локальная ведомость потребности в материалах, конструкциях и изделиях

|

№ строки |

Наименование материалов, единицы измерения |

Код материала |

Код ед. изм. |

Количество |

|

Фундаменты |

||||

|

БЕТОН тяжелый М-200 фракции 20-40 мм, м3 |

18,28 |

|||

|

КИРПИЧ керамический пустотелый М-100 (ГОСТ 530-80), тыс. шт. |

2,8 |

|||

|

РАСТВОР ЦЕМЕНТНЫЙ кладочный тяжелый М-25, м3 |

2,85 |

|||

|

РАСТВОР ЦЕМЕНТНЫЙ кладочный тяжелый М-50, м3 |

1,68 |

|||

|

ЩЕБЕНЬ ИЗ ЕСТЕСТВЕННОГО КАМНЯ для строительных работ М-400 фракции 40-70 мм, м3 |

0,27 |

|||

|

МАСТИКА ИЗОЛЯЦИОННАЯ морозостойкая битумно-масляная МБ-50, т |

1,2 |

|||

|

СТЕКЛО ЖИДКОЕ калийное, т |

0,05 |

|||

|

ДОСКИ ОБРЕЗНЫЕ из хвойных пород длиной 4-6,5 м, шириной 75-150 мм, толщиной 14 мм III сорта, м3 |

0,08 |

|||

|

ЩИТЫ ИЗ ДОСОК толщиной 25 мм, м2 |

6,93 |

|||

|

АРМАТУРНАЯ СТАЛЬ горячекатанная класса А-1, т |

||||

|

диаметр 6 мм |

0,13 |

|||

|

диаметр 8 мм |

3,12 |

|||

|

диаметр 10 мм |

2,68 |

|||

|

ЭЛЕКТРОДЫ диаметр 6 мм Э 42, т |

0,01 |

|||

|

Локальная ведомость потребности в материалах и изделиях на производство СМР |

Стадия |

Лист |

Листов |

|

Форма 2

Сводная ведомость потребности в материалах, конструкциях и изделиях

|

№ строки |

Наименование групп материалов, единицы измерения |

Код материала |

Код ед. изм. |

Количество |

|

БЛОКИ ОКОННЫЕ в сборе (комплектно) с раздельными переплетами для жилых и общественных зданий, м2 |

78,35 |

|||

|

БЛОКИ ОКОННЫЕ в сборе (комплектно) со спаренными переплетами для жилых и общественных зданий, м2 |

63,49 |

|||

|

БЛОКИ ДВЕРНЫЕ в сборе (комплектно), м2 |

153,82 |

|||

|

БЛОКИ ДВЕРНЫЕ балконные со спаренными полотнами для жилых и общественных зданий, м2 |

20,64 |

|||

|

БЛОКИ ДВЕРНЫЕ балконные с раздельными полотнами для жилых и общественных зданий, м2 |

11,34 |

|||

|

ЩИТЫ для междукомнатных перегородок, м2 |

71,85 |

|||

|

ВСЕГО |

381,49 |

|||

|

Сводная ведомость потребности в конструкциях железобетонных по зданию |

Стадия |

Лист |

Листов |

|

Форма 2

Сводная ведомость потребности в материалах, конструкциях и изделиях

|

№ строки |

Наименование групп материалов, единицы измерения |

Код материала |

Код ед. изм. |

Количество |

|

Бетон, м3 |

918,28 |

|||

|

Раствор цементный, м3 |

64,53 |

|||

|

Кирпич строительный, тыс. шт. |

572,8 |

|||

|

Щебень из естественного камня, м3 |

80,27 |

|||

|

Мастика изоляционная, т |

381,2 |

|||

|

Стекло жидкое, т |

20,05 |

|||

|

Доски обрезные, м3 |

890,08 |

|||

|

Щиты из досок, м2 |

126,93 |

|||

|

Арматурная сталь класса А-1, т |

115,93 |

|||

|

Электроды, т |

90,01 |

|||

|

Сводная ведомость потребности в конструкциях железобетонных по зданию |

Стадия |

Лист |

Листов |

|