Содержание

- Форма РСВ: срок сдачи отчета

- Что такое форма РСВ-1 в бухгалтерии

- Порядок заполнения бланка РСВ-1

- Способы отправки отчета

- Штраф за несданную отчетность

- Порядок заполнения и сдачи РСВ

- Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

- Кто должен сдавать нулевой РСВ-1?

- Общие сведения про нулевой РСВ-1

- Как заполнить документ

- Как и куда сдавать отчет

- Расчет по страховым взносам по ИП без работников — нужно ли его сдавать

- Что такое расчёт по страховым взносам

- Надо ли сдавать РСВ для ИП без работников

Форма РСВ: срок сдачи отчета

Форма РСВ — что это такое и как правильно заполняется? Бланк РСВ посвящается расчёту обязательных взносов на пенсионное и медицинское страхование. Этот документ принципиально важен для всех работодателей вне зависимости от количества подчинённых, а отчётность по нему контролирует налоговая служба. Законодательство строго регламентирует сроки и способы сдачи такой отчётности, а за её несвоевременное или ошибочное представление декларации полагается штраф.

Что такое форма РСВ-1 в бухгалтерии

Хорошо известно, что в России работодатель не только обязан своевременно платить зарплату своим сотрудникам, но и должен выступать их налоговым агентом. То есть граждане не платят налоги и страховые взносы самостоятельно, эта обязанность возложена на их работодателей. Последние обязаны не только вовремя пополнять бюджет и фонды, но и отчитываться документально об этом пополнении.

Форма РСВ — один из тех документов, с помощью которого предприниматели и юридические лица отчитываются перед государством о том, что:

- правильно рассчитали размер выплат в ПФР и ФОМС;

- своевременно перевели эти деньги в указанные фонды.

Расшифровка — расчёт страховых взносов. Эта декларация отличается большим объёмом и относительной сложностью заполнения. Чаще всего ею занимаются бухгалтеры, в небольших компаниях — сам руководитель. Ситуация отягощается тем, что РСВ требуется сдавать каждый квартал, а за опоздание с подачей документа или ошибки в нём предусмотрены штрафы.

Работодатели обязаны не только платить страховые взносы за свои работники, но и своевременно отчитываться об их уплате

Кто сдает отчет

Отчет РСВ-1 обязаны предоставлять в налоговую все люди и компании, которые выплачивают зарплату (деньги, материальное вознаграждение) гражданам по трудовому договору.

Кто сдает декларацию РСВ:

- ИП с работниками (даже если сотрудник только 1);

- юридические лица;

- физические лица, не зарегистрированные как ИП, но подписавшие трудовой договор с другим физическим лицом в качестве работодателя.

Законодательная основа — федеральный закон №212-ФЗ.

Если в отчётном периоде у работодателя не было работников или они не получали выплат, необходимо сдавать нулевой РСВ. Если ИП или организация не представят его, получат такой же штраф, как при несдаче стандартного отчёта — 1 тысячу рублей.

Куда сдавать декларацию РСВ? Несмотря на то, что этот документ посвящён пенсионным и страховым выплатам, сейчас его сдают в налоговую службу.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Способы отправки отчета

У заявителей есть 2 варианта сдать отчёт по РСВ: в электронном или бумажном виде. Для электронной подачи потребуется квалифицированная цифровая подпись, без которой невозможно авторизоваться на сайте налоговой службы. Второй вариант более традиционный и простой, но требует личного присутствия руководителя (или его доверенного представителя) и занимает больше времени.

Срок сдачи РСВ-1 привязан к окончанию кварталов и года:

- до 30 апреля;

- до 31 июля;

- до 30 октября;

- до 30 января.

При заполнении РСВ работодатель рассчитает все суммы страховых выплат своих подчинённых

Штраф за несданную отчетность

Сдача РСВ строго контролируется государством. Работодатель получит штраф в 2 случаях:

- если заплатит страховые взносы, но сдаст отчёт с опозданием — 1 тысяча рублей;

- если не заплатит вовремя и не сдаст отчёт — 5% от суммы положенных отчислений, но минимум 1 тысячу рублей.

Отчётность по форме РСВ-1 обязательна для всех работодателей, то есть для граждан, ИП и юридических лиц, совершающих выплаты в пользу физических лиц. Сейчас вступает в силу новая форма этой декларации, однако её изменения не глобальные, главным из которых является отмена начислений нарастающим итогом. Все представленные советы и рекомендации остаются в силе. За несвоевременную сдачу РСВ-1 предусматривается штраф от 1 тысячи рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте далее: Вконтакте

Введена ли новая форма? Когда и что изменилось в ней в последний раз? С отчетности за какой период необходимо использовать новую форму расчета? Где можно скачать бесплатно форму РСВ в удобном для заполнения формате? Как заполнить РСВ за 1 квартал 2020 года: образец заполнения , а также ссылки для скачивания — в этом материале.

Предыдущий год ознаменовался множественностью изменений российского законодательства в части администрирования, начисления и сроков сдачи отчетности по страховым взносам. Подобные изменения законов всегда приводят к изменению сопутствующих форм, бланков, деклараций и тому подобных документов. В случае со страховыми взносами также произошел ряд изменений.

Форма расчета по страховым взносам не остается неизменной. И этот год не стал исключением. Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@). Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2020 года. Об этом говорится в п.3 приказа «Настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2020 года.»

РСВ : новая форма за 1 квартал 2020 года скачать в excel

Закончился очередной отчетный период и надо сдавать РСВ за 1 кв. 2020 года. Новая форма введена с 1 квартала 2020 года, поэтому сдавать расчет необходимо по форме, которая утверждена приказом ФНС России от 18.09.19 № ММВ-7-11/470@. Эта форма является актуальной.

Скачать бланк расчета по страховым взносам за 1 квартал 2020 года ( Форма по КНД 1151111) в формате PDF

или

скачать новую форму РСВ за 1 квартал 2020 года в Excel.

Бланк расчета содержит три раздела. Наиболее объёмным является первый раздел, посвященный расчетам. Однако, если в организации большое количество работников, то большим будет раздел 3, содержащий персонифицированные сведения о застрахованных лицах.

В состав формы включаются:

- Общая информация о страхователе.

- Расчет пенсионных страховых взносов (подраздел 1.1).

- Расчет медицинских страховых взносов (подраздел 1.2).

- Расчет социальных страховых взносов.

- Расходы на такие социальные страховые взносы, как временная потеря трудоспособности и материнство.

- Сведения о выплатах, которые были финансированы федеральным бюджетом.

- Персонифицированные сведения о застрахованных лицах.

Чтобы правильно произвести расчеты по взносам, надо использовать актуальные на момент расчета ставки. Для обязательного пенсионного страхования это 22%, для обязательного медицинского страхования – 5,1%, а для обязательного социального страхования – 2,9%.

Не все страхователи обязаны заполнять второй раздел. Он касается только глав фермерских или крестьянских хозяйств.

Раздел 3 содержит информацию о каждом застрахованном лице, за которого начисляются и уплачиваются взносы предприятием. Данные содержат персональные сведения и включают расчеты для взносов за каждое отдельное лицо. Наряду с разделами подлежит заполнению и титульный лист, на котором указываются данные об организации, количестве листов и сведения об отчетном периоде. На каждой странице расчета указывается ИНН и КПП страхователя.

Порядок заполнения и сдачи РСВ

Подробная инструкция по заполнению расчета со всеми приложениями приведена в приказе ФНС от 18.09.19 № ММВ-7-11/470@. Скачать эту инструкцию можно в конце страницы.

Повреждение страниц расчета и корректировка записей в нем не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами. Если расчет заполняется на компьютере, то при последующей его распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электронной форме. Но первый вариант разрешен только организациям с численностью до 10 сотрудников включительно. Обратите внимание на изменения — раньше разрешалось до 25 сотрудникам. В этом случае расчет можно принести лично или отправить по почте заказным письмом.

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчетность. Для письменного и электронного варианта установлен один срок — 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2020 году эти сроки распределились следующим образом:

- За первый квартал – 30 апреля.

- За полугодие – 30 июля .

- За 9 месяцев – 30 октября.

- За 2020 год – 01 февраля 2021 года.

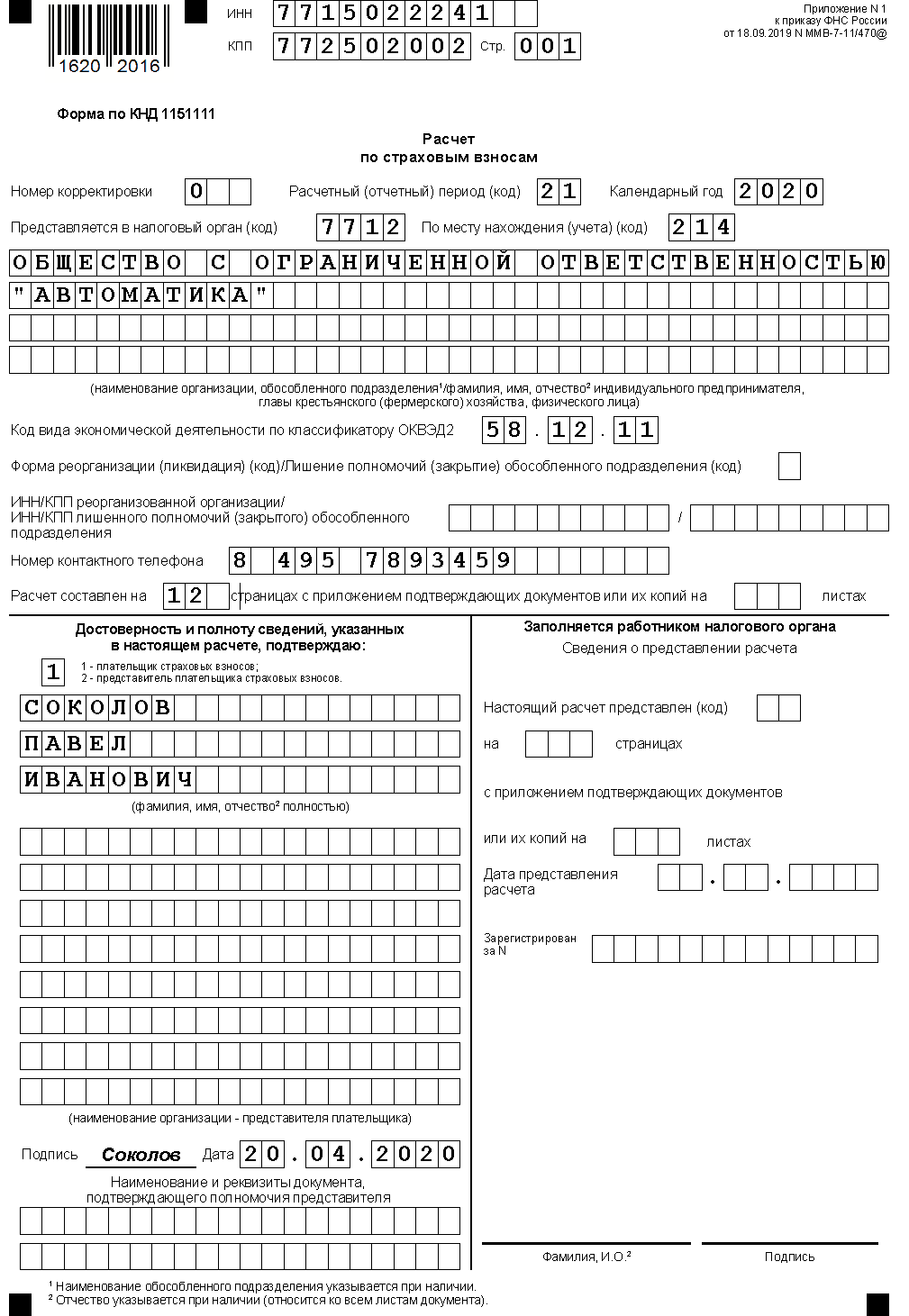

Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

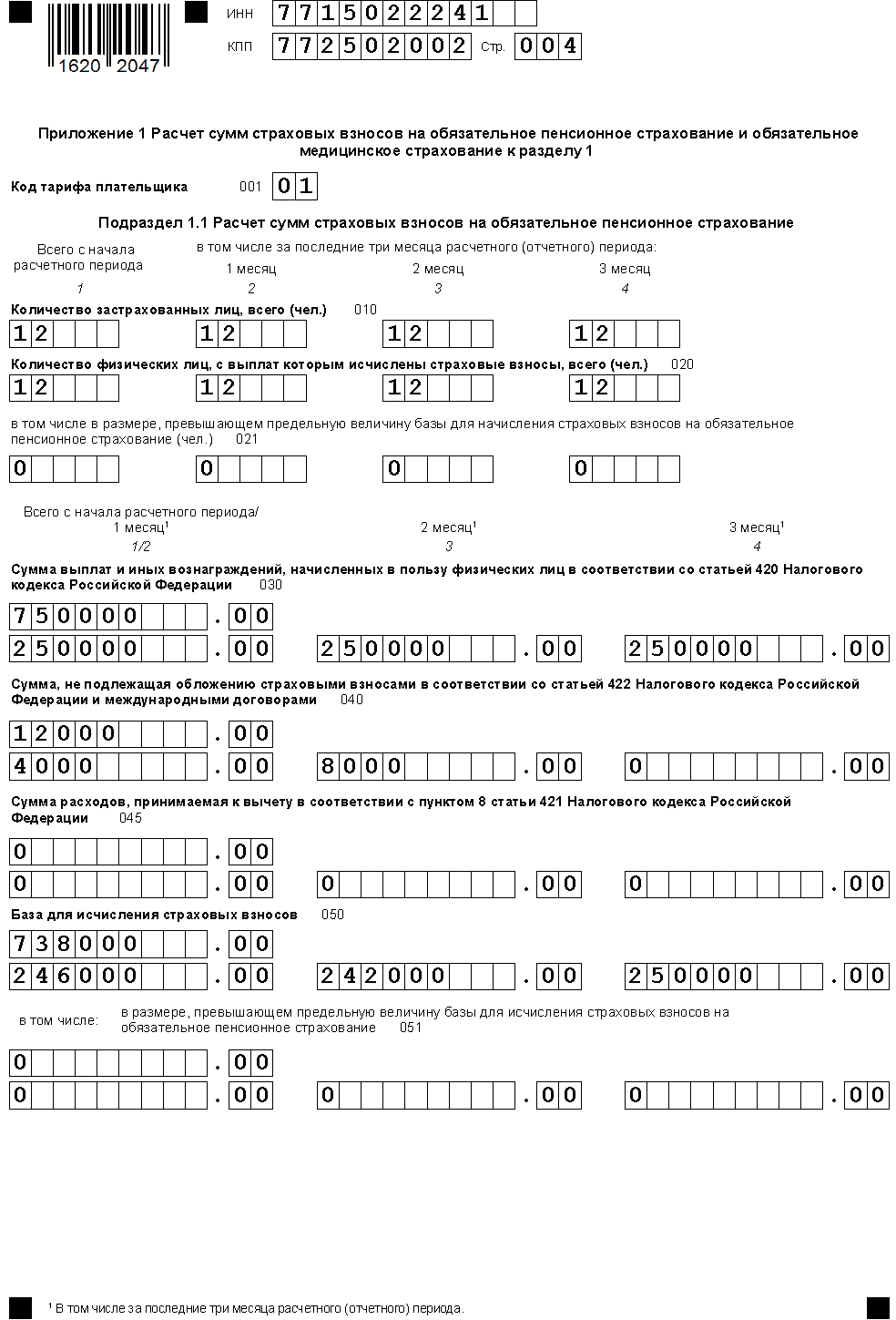

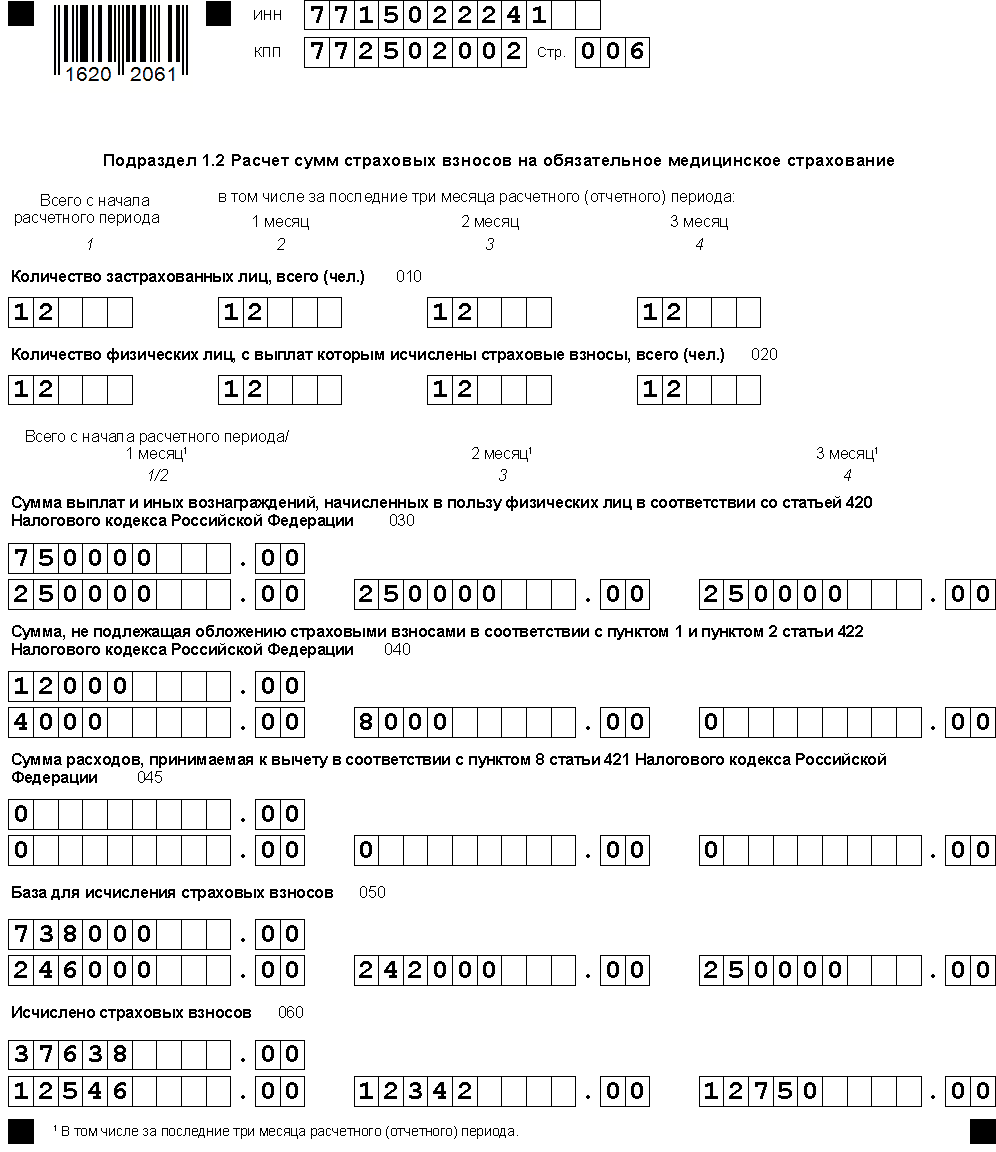

Ниже представлен расчет по страховым взносам за 1 квартал 2020 года: образец заполнения для организации на общей системе налогообложения.

Скачать Образец заполнения расчета по страховым взносам за Ⅰ кв. 2020 г. для организации в формате PDF .

В качестве исходных данных для расчета используем следующие:

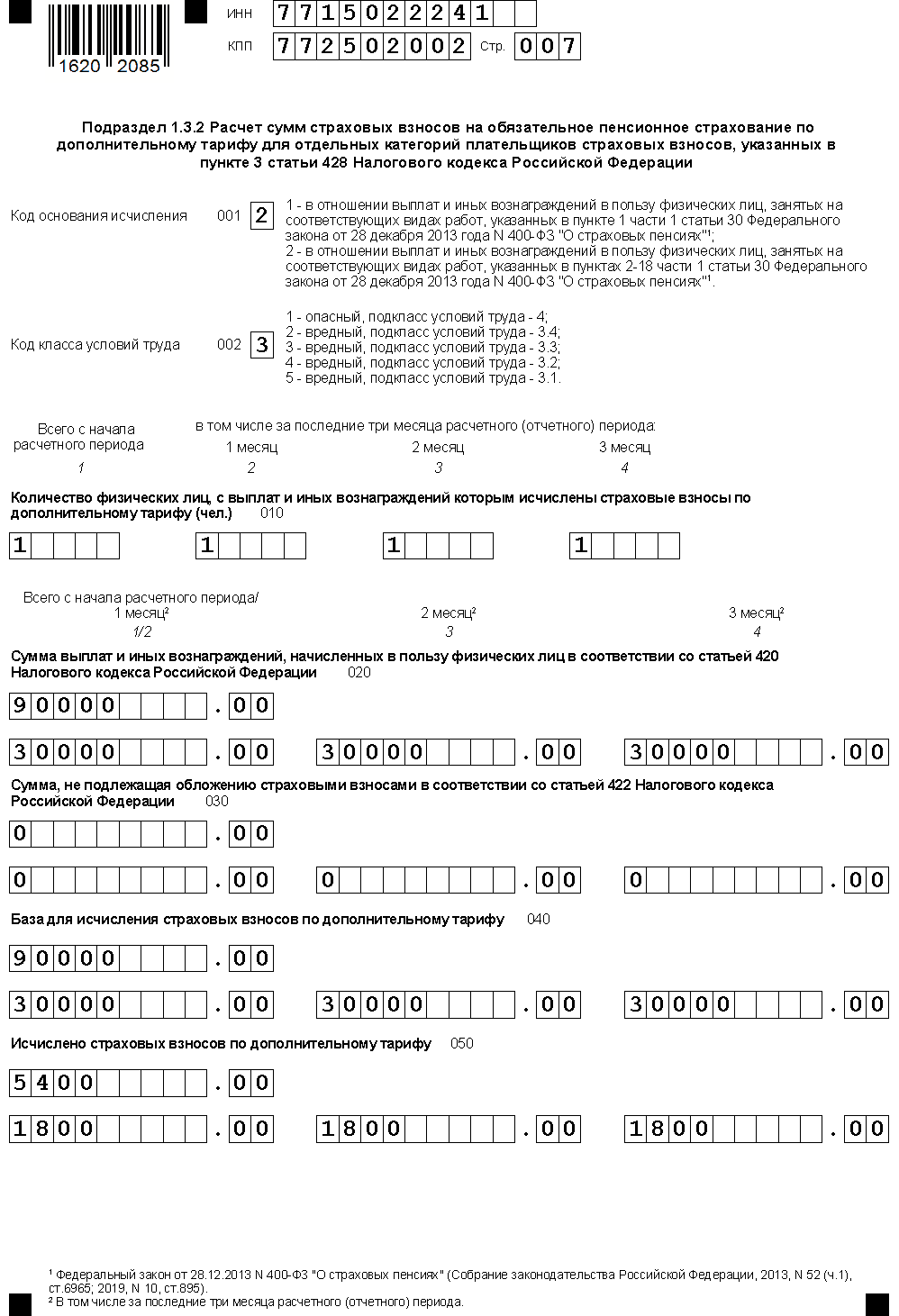

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация в Ⅰ кв. оплатила 4 больничных листа за 16 дней болезни.

В Ⅰ кварт. были осуществлены выплаты, приведенные ниже :

- в 1 месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- во втором месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в третьем месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

- Всего за квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

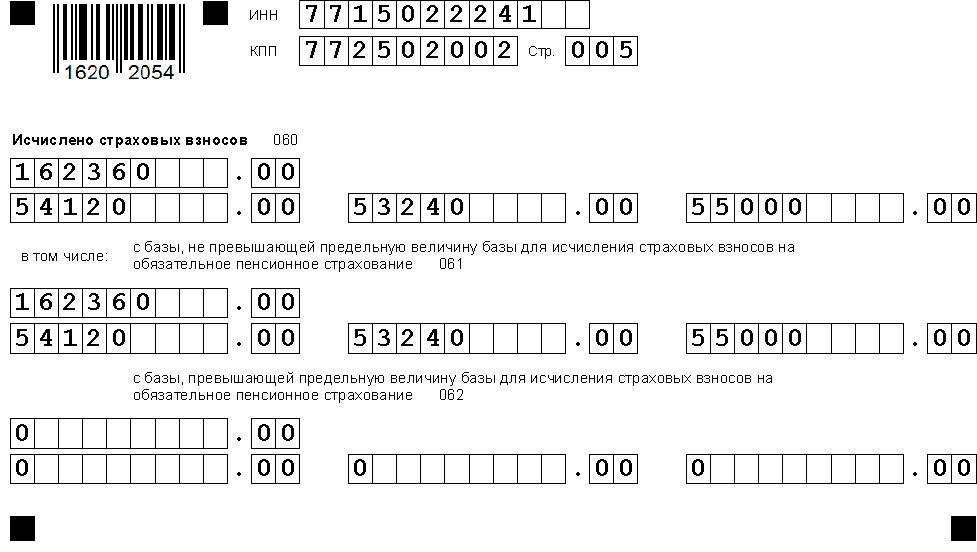

Суммы начисленных страховых взносов отражены в таблице:

|

Страховые взносы |

В ПФР , руб. |

В ФСС, руб. |

В ФФОМС , руб. |

|---|---|---|---|

|

ИТОГО, и в том числе за: |

21 402 |

37 638 |

|

|

1 месяц |

12 546 |

||

|

2-й месяц |

12 342 |

||

|

3-й месяц |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено :

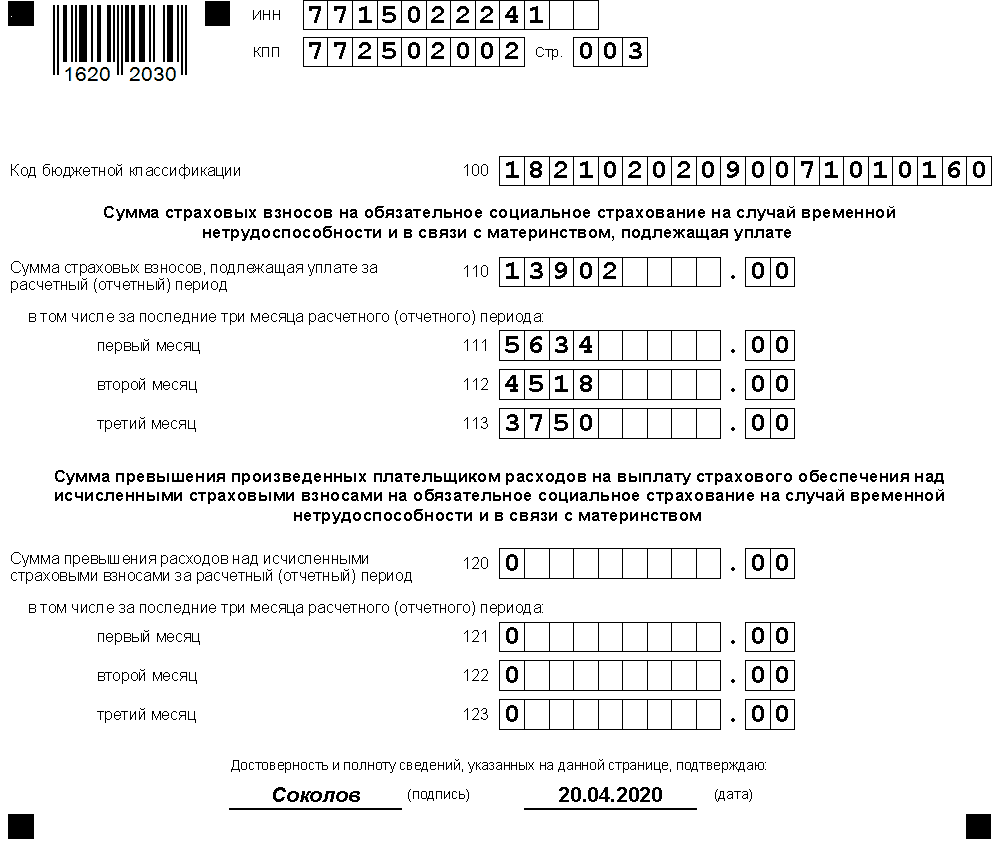

Компанией были произведены расходы на обязательное социальное страхование (руб.):

|

Месяц |

Вид |

Сумма |

Возмещено |

|

1 месяц квартала |

Пособие по |

||

|

2-й месяц квартала |

Пособие по |

||

|

3-й месяц квартала |

Пособие по |

||

|

Итого за кв. |

Сумма страховых взносов в фонд социального страхования к уплате составила в последнем квартале:

Образец расчета по страховым взносам представлен за Ⅰкв. 2020 года и в нем отражены выплаты и начисления за период январь-март.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на двух сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц.

СкачатьИнструкцию по заполнению расчета по страховым взносам(Приложение N 2 к приказу ФНС России от 18.09.19 № ММВ-7-11/470@

Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Ещё Пример расчета по страховым взносам за 1 кв. 2020 года.

Образец заполнения декларации по ЕНВД в ФНС за Ⅰ кварт. 2020 года

При заполнении расчета по страховым взносам нужно учитывать коды бюджетной классификации (кбк) на 2020 год.

Посмотреть новые кбк по страховым взносам на 2020 год можно .

СкачатьОбразец заполнения РСВ для организации в формате PDF (за Ⅰ кв. 2020 года). СкачатьИнструкцию по заполнению расчета по страховым взносам(Приложение N 2 к приказу ФНС России от 18.09.19 № ММВ-7-11/470@)

Кто должен сдавать нулевой РСВ-1?

Механизм уплаты страховых взносов претерпел значительные изменения за счет смены администратора, роль которого перешла к налоговым органам. Но изменился ли порядок предоставления расчетов по страховым взносам? И сохраняется ли эта обязанность в период приостановки деятельности?

Ответы на эти и многие другие актуальные вопросы, касающиеся отчета по страховым взносам, читайте в нашей статье.

Общие сведения про нулевой РСВ-1

Отчет РСВ-1 необходимо сдавать организациям и ИП, уплачивающим страховые взносы за своих работников. Сама аббревиатура расшифровывается достаточно просто – «расчет по страховым взносам». Ранее этот отчет требовалось сдавать в ПФР, но после перехода страховых взносов под управление ФНС, отчетность необходимо направлять в налоговую инспекцию.

РСВ-1 подается независимо от того, каким способом оформлены отношения с работниками – по договору трудовому или ГПХ. А также за директора, если он является единственным сотрудником. То есть его необходимо сдавать во всех случаях, когда имеет место перечисление страховых взносов в бюджет.

Однако у многих плательщиков возникает неясность по поводу периода временного приостановления деятельности, что особенно характерно для бизнеса, подверженного сезонности. Нужно ли сдавать отчетность в ФНС, если в отчетном периоде деятельность не велась, и отчисления страховых взносов не производились?

Ответ на данный вопрос был дан в письме налоговых органов № БC-4-11/6940 от 12.04.2017г. ФНС разъяснила, что отсутствие деятельности, начислений физлицам и движений по расчетному счету не является основанием для освобождения от предоставления РСВ-1. В данной ситуации в налоговую инспекцию должен быть подан нулевой отчет.

К этому же выводу пришел и Минфин в своем письме №03-15-07/17273 от 24.03.2017г. В Министерстве подчеркивают, что сдача нулевого РСВ-1 является гарантией, что данный экономический субъект не будет отнесен ИФНС в разряд нарушителей налогового законодательства, и к нему не будут применены штрафные санкции.

Таким образом, подать нулевой отчет все же нужно. Проигнорировавшим эту обязанность грозит штраф в размере 1000 рублей (ст.119 НК РФ).

Нулевая отчетность в ПФР — тема видео ниже:

Как заполнить документ

С января 2017 года действует новая форма РСВ-1. Утвердила ее налоговая служба приказом №MMB-7-11/551@ от 10.10.2016г. Бланк отчета размещен на сайте ФНС.

РСВ-1 включает в себя следующие составные части:

- Титульный лист.

- Раздел 1. Предназначен для внесения сводной информации о начислениях страховых взносов.

- Раздел 2. Подлежит заполнению исключительно главами КФХ.

- Раздел 3. Содержит персональные данные о застрахованных сотрудниках.

Этот же бланк отчета используется и применительно к нулевому РСВ-1.

Общие требования

Требования к заполнению РСВ представлены в приложении №2 приказа №MMB-7-11/551@. Внесение данных в отчет допускается как с помощью компьютера, так и вручную.

Требования к заполнению РСВ представлены в приложении №2 приказа №MMB-7-11/551@. Внесение данных в отчет допускается как с помощью компьютера, так и вручную.

При заполнении следует учесть:

- Сквозную нумерацию. Номера страниц проставляются независимо от пропускаемых в отчете листов в верхней части страницы в трехзначном формате (001).

- Заполнение полей слева направо, в оставшиеся пустыми ячейки проставляются прочерки.

- Необходимость проставления ФИО, ИНН и КПП плательщика на каждой странице.

- Запрет на использование корректирующих средств.

- Печать односторонним методом при компьютерном заполнении.

- Использование только синих, фиолетовых или черных чернил при ручном заполнении.

- Запись всех текстовых показателей заглавными буквами.

- Простановка вместо отсутствующих числовых показателей нулей, а вместо текстовых прочерков.

- Запрет на скрепление листов с целью их защиты от повреждений.

Эти общие правила применяются как к обычному РСВ-1, так и к нулевому. В остальном нулевой отчет заполняется по упрощенной схеме.

Инструкция по заполнению

Порядок заполнения нулевого отчета прописан в уже упоминаемом ранее письме № БС-4-11/6940@.

Заполнить необходимо:

- титульный лист;

- Раздел 1;

- приложение 1 к первому разделу (1.1 и 1.2);

- приложение 2 к первому разделу;

- Раздел 3.

На титульном листе указывается информация о самом плательщике и инспекции, в которую подается отчетность. В частности, там необходимо отразить:

- наименование или ФИО плательщика;

- год;

- номер корректировки (в первую подачу ставится 0);

- код расчетного периода (приложение №3 к правилам заполнения РСВ);

- код инспекции (можно посмотреть на сайте ФНС);

- ОКВЭД;

- номер телефона;

- сведения о доверенности, если отчетность подается представителем.

Далее в разделе 1 заполняются строки с КБК, а во всех полях, предназначенных для внесения начисленных сумм страховых взносов, проставляются нули. Затем переходим к подразделам 1.1 и 1.2, где необходимо проставить количество застрахованных. Если в организации нет работников, указываем только директора.

Раздел 3 заполняется при наличии сотрудников, даже если им временно не выплачивается вознаграждение (например, находящихся в отпуске без содержания).

О каждом работнике вносится такой набор сведений:

- ФИО;

- ИНН;

- СНИЛС;

- дата рождения;

- пол;

- гражданство;

- паспортные данные.

После внесения всей необходимой информации в оставшиеся пустыми поля проставляются прочерки (только в случае заполнения вручную). Пояснения к отчету прикладывать не обязательно. Если у налоговиков возникнут вопросы, они обратятся к вам за пояснениями самостоятельно.

С образцом заполнения нулевого РСВ-1 можно ознакомиться ниже, а скачать бланк — по ссылке.

Пример заполнения нулевого отчета

{kind=link}

{kind=link}

{kind=link}

Как и куда сдавать отчет

РСВ-1 подается в ИФНС в течение 30 дней по окончании каждого квартала. При совпадении крайней даты сдачи с праздничным или выходным днем, она переносится на следующий рабочий день.

Сдается расчет в инспекцию, которая определяется следующим образом:

- для юрлиц по месту нахождения компании;

- для физлиц по месту жительства.

Ранее на срок предоставления отчетности влиял способ ее подачи – в электронном виде РСВ-1 сдавался на 5 дней позже. Но с 2017 года это правило отменено.

Выбор способа сдачи отчета зависит от количества трудоустроенных работников. Если их число не превышает 25 человек, РСВ-1 допускается подавать и в электронном, и в бумажном варианте. При штате свыше 25 сотрудников отчитаться можно только в электронном виде с помощью ТКС.

В своевременной сдачи нулевого РСВ-1 заинтересованы как сами экономические субъекты, так и налоговые органы. Для плательщиков это способ проинформировать ФНС о временном прекращении деятельности и отсутствии начислений по страховым взносам. С помощью данного шага можно обезопасить себя от начисления штрафных санкций. Налоговым органам нулевые отчеты облегчают работу, так как им не нужно самостоятельно выяснять, является ли не предоставивший расчет субъект нарушителем налогового законодательства.

Нулевой РСВ-1 детально описан в данном видео:

Расчет по страховым взносам по ИП без работников — нужно ли его сдавать

Для каждого работодателя предусмотрена такая обязанность, как уплата страховых взносов. Расчёт по страховым взносам по ИП без работников относят к документам, требующим пристального внимания. Такой расчет вызывает много вопросов.

Что такое расчёт по страховым взносам

Большая часть граждан России трудится у какого-нибудь работодателя, с которым оформляется трудовое соглашение. Если компания использует традиционную систему налогообложения — базой для расчёта страховых взносов становятся исключительно выплаты по заработной плате. Учитываются и другие перечисления, входящие в вознаграждение за труд. Это касается таких явлений:

- Премии для расчёта по страховым взносам по ИП без работников.

- Доплаты за выход на место в рабочий, праздничный день.

- Классность.

- Территориальный коэффициент и так далее.

Оплата налогов

В расчётную базу не включают выплаты, которые называют территориальными.

Обычно исключают:

- Затраты на командировки. Если само путешествие носит производственный характер, но начисления за него не входят в базу по заработной плате.

- Пособия при увольнении, если речь о ликвидации рабочих мест и сокращении производства.

- Помощь от компании в связи с восстановлением здоровья и приобретением лекарственных средств. При основании в виде коллективного договора или отраслевых тарифных соглашений.

- Материальные компенсации, разового характера.

Расчёт страховых взносов — разновидность отчётности, где фиксируются денежные перечисления соответствующих фондов. Речь о пенсионном фонде, фонде социального страхования.

Надо ли сдавать РСВ для ИП без работников

Не только организации, но и индивидуальные предприниматели считаются субъектами для уплаты страховых взносов в равной степени. Не важно, ведётся предпринимательская деятельность с привлечением сотрудников, или без них.

Важно! Если нет сотрудников — обязанность сдавать отчёт с предпринимателя снимается.

Но в этом случае налоговые службы могут потребовать дополнительные разъяснения. Им нужно в письменной форме сообщить, что у определённого субъекта хозяйственной деятельности просто нет рабочей наёмной силы.

Нулевой отчёт придётся сдать в любом случае, даже если сотрудники есть, но сейчас они не работают, не получают заработную плату. Например, находятся в длительном отпуске. Образец документа помогает разобраться.

Сайт налоговой

Как правильно оформить документ

Для сдачи такой отчётности используется новая форма, у которой есть своё обозначение – КНД 1151111. Её заполняют по всем работникам, сам документ содержит следующую информацию:

- Личные сведения относительно застрахованных лиц. Включая паспорта с ИНН, адреса регистрации и проживания.

- Сводные данные на обязательства плательщиков страховых взносов. Последний вид платежей считают индивидуально.

- Сводные данные по тем же обязательствам, только глав КФХ.

- Сведения о физическом лице, которое не является ИП. Обязанный подавать документы должен их вносить.

Важно! В электронном виде с усиленной цифровой подпись отчёт подают при среднесписочной численности сотрудников от 25 человек и больше.

Всего документ состоит из нескольких разделов:

- Титульный лист для РСВ.

- Раздел 1.

- Подраздел 1.1. приложения №1 к разделу 1. Сдаваться документы должны с этими сведениями.

- Подраздел 1.2. приложения №1 к разделу 1.

- Приложение №2 к разделу 1.

- Приложение 3, которое надо рассчитать отдельно.

Большинство предпринимателей выбирают бумажный вариант подачи.

Страховые взносы

Сдают ли нулевой расчёт?

Такие бланки подают в любом случае, вне зависимости от того, велась основная деятельность или нет.

Начисление зарплаты и других подобных вознаграждений тоже не имеет значения. Обязанность предоставления РСВ не снимается даже если обязанности генерального директора возлагаются на единственного собственника, без трудового договора. И даже когда иные сотрудники у ИП просто отсутствуют. В разделе 3 описанного выше отчёта просто приводят личные данные генерального директора.

Когда его нужно сдавать

В ФНС расчёт по страховым взносам сдают ежеквартально. Обычно это такие промежутки времени:

- 1 квартал, сдача по которому обязательна.

- Полугодие.

- 9 месяцев.

- Год.

Важно! Крайний срок подачи — до 30 числа месяца, который следует за периодом отчётности. Если день сдачи выпадает на выходные или праздники — документы разрешают передать в ближайший день, который будет рабочим. Предприниматель не должен забывать об этом.

Расчёт подают в ФНС, по месту жительства ИП.

Сам документ передают на бумажных, либо электронных носителях. Заполнение и его метод не играют роли.

Можно передавать отчёты при личном визите, либо по электронной или обычной почте. Обязательно надо проверить, чтобы вся информация сохранилась. Иначе ответственный сотрудник пострадает.

Штраф за нарушение сроков

Даже если компания не ведёт деятельность или не нанимает сотрудников, к ней штрафы тоже применяют.

- 200 рублей, если не соблюдаются правила и ограничения по сдаче электронных форм.

- Приостановление операций по банковским счетам. Изменение вносят, когда недочёты устранены.

- От 300 до 500 рублей — административные штрафы по отношению к должностным лицам при выявлении нарушений.

- 1000 рублей — минимальный размер штрафа в случае отсутствия отчёта, даже если заполнять там нечего.

Подсчёт долгов

Все сотрудники отправлены в отпуск за свой счёт

Форма РСВ заполняется в обязательном случае и при таких обстоятельствах. 010 строка обычно посвящена общему количеству застрахованных лиц. Отдельного внимания заслуживают разделы 1.1 и 1.2. Персональные данные сотрудников заполняются в разделе 3. Следующие сведения по каждому застрахованному лицу должны присутствовать в обязательном порядке:

- Информация из паспорта и других документов, удостоверяющих личность.

- Описание страны, где получено гражданство.

- Дата рождения, пол.

- ИНН, СНИЛС, которыми обладает индивидуальный предприниматель.

- ФИО.

Закон 167-ФЗ контролирует перечень так называемых застрахованных лиц. Это могут быть и российские лица и те, у кого никакого гражданства нет. Необходимый перечень бумаг для них не меняется.

Важно! Ещё одно объединяющее условие — постоянное, либо временное проживание на территории РФ.

Важно осуществление функций на основании заключенного трудового договора. Если в ИП один участник — он может быть единоличным директором предприятия. При таких условиях уплата взносов перестаёт быть обязательной.

Некоторые особенности расчёта страховых взносов

Раньше основой для расчёта была только прибыль. Сейчас это полученный доход и главное — не путать понятия друг с другом.

При разных режимах налогообложения к доходам относят следующие поступления:

- При ОСНО учёт ведут для всех доходов, которые облагаются стандартными налогами.

- В случае с УСН речь о прибыли от предоставления услуг и реализации товаров, внереализационные доходы тоже входят в схему. Пример — полученные платежи за аренду помещений. На сумму затрат уменьшать такие доходы запрещено, даже если применяется соответствующий режим. К социальным платежам такую схему не применяют.

- Ранее вменённый доход за год суммируется при ЕНВД. По квартальным декларациям складывают показатели, входящие в строку №100.

- На сумму доходов, фактически полученную за время действия соответствующего документа, начисляют налоги при патентной системе. Для этого считают все поступления с официальным документальным оформлением.

О льготах

Некоторые категории предпринимателей-работодателей могут рассчитывать на понижение тарифных ставок. Для разных компаний конкретные цифры разные. Обычно их определяет вид деятельности, ставший основным для того или иного участника рынка. №212-ФЗ содержит перечень субъектов, для которых применимы льготы, это достаточно обширный список.

Интересно: некоторым предпринимателям разрешают не начислять взносы по медицинскому и социальному страхованию. Для взносов в ПФР установлена сниженная ставка в 20%. Для расчёта отчислений предельный доход находится на уровне 711 тысяч рублей. Взносы не начисляются, если доходы получены сверх этой цифры.

Подводя итоги сказанному выше, можно однозначно утверждать, что предпринимателю придется не только производить расчет по страховым взносам по ИП без работников, но и вовремя сдавать грамотно подготовленную отчетность.