Содержание

- Состав и структура оборотных средств предприятия

- Структура оборотных средств

- Оборотные средства предприятия: понятие, состав, анализ

- Оборотные средства: понятие, состав и роль в производстве

- Источники формирования оборотных средств предприятия

- Методы списания оборотных средств в производство

- Оптимальная величина оборотных средств

- Коэффициент оборачиваемости и оборачиваемость оборотных средств

- Иными словами,оборотные активы– это натуральная форма выражения сути оборотных средств.

- Оборотные средства

- Кругооборот оборотных средств. Принципы достаточности и потребности

- Состав оборотных средств

- Источники финансирования оборотных средств

Состав и структура оборотных средств предприятия

Состав оборотных средств предприятия соответствует их классификации по назначению в производственном процессе, т.е. по элементам оборотных производственных фондов и фондов обращения.

1. Производственные запасы и сырье

- Основные материалы и сырье – это предметы труда, из которых изготавливают продукцию.

- Полуфабрикаты – это материалы, которые имеют некоторую степень обработки, но готовой продукцией не являются.

- Топливо – включает нефть, газ, бензин, уголь и т.п. и используется для технологических, двигательных, хозяйственных и других нужд предприятия.

- Вспомогательные материалы – используются для воздействия на основные материалы, сырье и полуфабрикаты с целью придания дополнительных, но не главных свойств готовой продукции, а также для обслуживания, ремонта, ухода за орудиями труда и облегчения производственных процессов.

- Малоценные и быстроизнашивающиеся предметы – используются в процессе труда, для хозяйственных нужд и т.п.

2. Незавершенное производство – продукция, которая еще прошла все производственные стадии, т.е. не стала готовой продукцией, а также неукомплектованные изделия.

3. Расходы будущих периодов – произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

4. Готовая продукция – часть готовой продукции, которая находится на складе предприятия. Это полностью законченная, изготовленная и укомплектованная продукция.

5. Товары отгруженные – часть готовой продукции, которая была отгружена покупателям, но еще не оплачена.

6. Дебиторская задолженность – задолженность контрагентов перед предприятием.

7. Денежные средства – средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств

В отличие от состава оборотных средств, их структура является более сложной категорией, так как подразумевает наличие нормируемых и ненормируемых оборотных активов. К нормируемым оборотным активам относятся материальные оборотные средства, а к ненормируемым – финансовые оборотные средства.

Соответственно структура оборотных средств помимо оборотных производственных фондов и фондов обращения учитывает и материальные и финансовые оборотные активы. Структура оборотных средств показана на рисунке.

Структура оборотных средств предприятия

Согласно данной структуре, оборотные производственные фонды, равно как и фонды сферы обращения, разделяются на составные элементы с учетом того, что все они имеют вполне конкретную финансово-материальную сущность. С учетом этого, структура оборотных средств на конкретном предприятии формируется с учетом необходимости обеспечения непрерывности производственного процесса.

Важно:

В зависимости от отрасли и сферы деятельности предприятия формируют различную структуру оборотных средств, которая определяется необходимым соотношением между отдельными элементами и пропорциями, необходимыми для непрерывного производственного процесса.

Для конкретного предприятия структура оборотных средств выражается в виде процентного соотношения отдельных элементов – это позволяет оценить распределение ресурсов между отдельными элементами текущих активов. Информация для такой оценки берется из второго раздела бухгалтерского баланса и может быть представлена графически, например, так:

Структура оборотных средств конкретного предприятия

При оценке структуры оборотных средств предприятия также важно рассчитать, какая часть оборотных средств сформирована за счет собственных средств, а какая – за счет заемных.

Литература

Оборотные средства предприятия: понятие, состав, анализ

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки – то, из чего создается готовая продукция в процессе производства – предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств – все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки – то, из чего создается готовая продукция в процессе производства – предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств – все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги.

Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты – запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения – запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств – важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи – выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

- Оборотные производственные фонды – включают в свой состав:

а) производственные (складские) запасы – предметы труда, еще только ожидающие вступления в производство. Включают в себя:

— сырье;

— основные материалы;

— покупные полуфабрикаты;

— комплектующие;

— вспомогательные материалы;

— топливо;

— тара;

— запчасти;

— быстроизнашивающиеся и малоценные объекты.б) запасы в производстве – предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

— незавершенное производство (НЗП) – обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

— расходы будущих периодов (РБП) – затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

— полуфабрикаты для собственного потребления – полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд. - Фонды обращения – это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

а) готовая продукция:

— готовая продукция на складе;

— отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).б) денежные средства и расчеты:

— денежные средства в кассе (наличные средства);

— денежные средства на расчетном счете (или на депозите);

— доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

— дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств – это структура оборотных средств.

Например, в производственной сфере доля оборотных производственных фондов – 80%, а фондов обращения – 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

- Собственные оборотные средства – их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

— уставной капитал;

— добавочный капитал;

— резервный капитал;

— фонды накопления;

— резервные фонды;

— амортизационные отчисления;

— нераспределенная прибыль;

— иное.Важные показатель здесь — собственные оборотные средства или, иначе, рабочий капитал предприятия.

Собственные оборотные средства (working capital) – это величина, на которую оборотные активы предприятия превышают его краткосрочные обязательства.

- Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

- Привлеченные оборотные средства – они не принадлежат предприятию, получены им со стороны, но временно используются в обороте.

Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» — «первым пришел, первым ушел») – запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» — «последним пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

- По себестоимости каждой единицы – то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»). Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д.

- По средней себестоимости – рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство. На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Один из важнейших вопросов – это определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств (плюсы и минусы):

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы – большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств (плюсы и минусы):

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

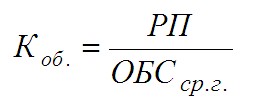

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

Коэффициент оборачиваемости оборотных средств (Коб.) – величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. – коэффициент оборачиваемости оборотных средств;

РП – реализованная продукция за год (годовая выручка от реализации), руб.;

ОБСср.г. — среднегодовой остаток оборотных средств (по балансу), руб.

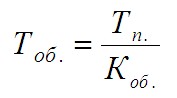

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. – оборачиваемость оборотных средств, дней;

Тп. – длительность анализируемого периода, дней;

Коб. – коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости – признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства – важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

Галяутдинов Р.Р.

Источниками формирования оборотных средств являются:

— собственные источники;

— заемные источники;

— дополнительно привлеченные источники.

Информация о размерах собственных источников средств представлена в основном в разделе IV пассива баланса, а также в разделе 1 формы № 5.

Информация о размерах заемных и привлеченных источников средств представлена в основном в разделе VI пассива баланса, а также в разделах 2, 3, 8 формы № 5.

Формирование оборотных средств происходит в момент создания организации, когда формируется ее уставный фонд. Источником формирования являются инвестиционные средства учредителей предприятия.

В дальнейшем, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных источников:

Æ прибыли;

Æ уставного капитала;

Æ резервного капитала;

Æ фонда накопления;

Æ целевого финансирования.

Кроме собственных источников пополнения оборотных средств на каждом предприятии имеются средства, приравненные к собственным – устойчивые пассивы – средства не принадлежащие предприятию, но постоянно находящиеся в обороте и использованные на законных основаниях. К устойчивым пассивам относятся:

ü минимальная переходящая задолженность по оплате труда работникам предприятия, обусловленная расхождением между сроком начисления и датой выплаты заработной платы.

ü Минимальная задолженность по резервам на покрытие предстоящих расходов и платежей.

ü Средства кредиторов, полученные в качестве предоплаты за продукцию.

ü Задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил.

ü Задолженность перед бюджетом и внебюджетными фондами.

В обороте предприятия кроме собственных финансовых ресурсов, находятся заемные средства. Заемные средства представляют собой краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности предприятия в оборотных средствах.

Основными направлениями привлечения кредитов для формирования оборотных средств являются:

§ Кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства

§ Временное восполнение недостатка собственных оборотных средств

§ Осуществление расчетов и опосредование платежного оборота

Заемные источники для пополнения оборотных средств включают:

Банковские кредиты предоставляются в форме инвестиционных (долгосрочных) кредитов или краткосрочных ссуд. Назначение банковских кредитов – это финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей предприятия, временного роста товарно-материальных запасов, временного роста дебиторской задолженности, налоговых платежей.

Коммерческие кредитыдругих организаций, оформленные в виде займов, векселей, товарного кредита и авансового платежа.

Краткосрочные ссуды могут предоставляться: правительственными учреждениями, финансовыми компаниями, коммерческими банками, факторинговыми компаниями.

Инвестиционный налоговый кредит предоставляется предприятиям органами государственной власти. Он представляет собой временную отсрочку налоговых платежей предприятия. Для получения инвестиционного налогового кредита предприятие заключает кредитное соглашение с налоговым органом по месту регистрации предприятия.

Инвестиционный взнос (вклад) работников – это денежный взнос работника в развитие экономического субъекта под определенный процент. Интересы сторон оформляются договором или положением об инвестиционном вкладе.

Потребности предприятия в оборотных средствах могут покрываться также за счет выпуска в обращение долговых ценных бумаг или облигаций.

К числу привлеченных средств предприятия относится кредиторская задолженность – задолженность перед поставщиками за покупку товаров или услуг в кредит.

Система формирования оборотных средств оказывает влияние на скорость их оборота, замедляя или ускоряя ее. Характер источников формирования и принципы различного использования собственных, заемных и привлеченных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала.

Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигать успеха с минимально необходимыми в данных условиях размерами оборотных средств.

Состав и структура источников оборотных средств:

| Собственные: | Заемные: | Дополнительно привлеченные: |

| ü уставный капитал; ü добавочный капитал; ü резервный капитал; ü резервные фонды; ü нераспределенная прибыль; ü фонд накопления; ü фонд средств социальной сферы; ü целевые финансирования и поступления из бюджета, из отраслевых и межотраслевых внебюджетных фондов. | ü долгосрочные кредиты банков; ü краткосрочные кредиты банков; ü коммерческие кредиты; ü инвестиционный налоговый кредит; ü инвестиционный взнос работников. | ü кредиторская задолженность: (поставщикам и подрядчикам, по оплате труда, по страхованию, с бюджетом, с прочими кредиторами); ü фонды потребления; ü резервы предстоящих расходов и платежей; ü резервы по сомнительным долгам; ü прочие краткосрочные обязательства; ü благотворительные и прочие поступления. |

Иными словами,оборотные активы– это натуральная форма выражения сути оборотных средств.

- Главная

- Избранное

- Популярное

- Новые добавления

- Случайная статья

12

Тема 3Управление оборотными активами предприятия

3.1 Понятия оборотных активов, оборотных средств и оборотного капитала

3.2 Объемно-стоимостной анализ запасов

3.3 Модели определения оптимального размера партии запасов.

3.4.Классическая формулировка задачи управления запасами

Понятия оборотных активов, оборотных средстви оборотного капитала

Оборотные активы – наиболее подвижная часть имущества организации, это объекты, использование которых осуществляется организацией в рамках одного операционного цикла либо в рамках относительно короткого календарного промежутка времени (года). Это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год.

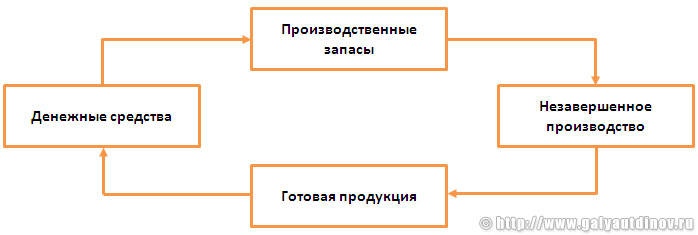

Кругооборот оборотных активов охватывает три стадии: заготовительную (закупки), производственную и сбытовую. На стадии закупок оборотные активы из денежной формы переходят в производственную (предметы труда или товары). На стадии производства ресурсы воплощаются в продукцию, результатом этой стадии является переход оборотных активов из производственной формы в товарную. На стадии реализации оборотные активы из товарной формы вновь переходят в денежную (рисунок 3.1).

Рисунок 3.1 – Кругооборот оборотных активов

Оборотные средства–одна из важнейших финансовых категорий–представляют собой авансированную в денежной форме стоимость для об-разования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение производственной программы и своевременное осуществление расчетов. Информационной базой анализа и управления оборотными средствами являются формы бухгалтерской и финансовой отчетности, в которых в стоимостной оценке отражается материально-вещественное воплощение оборотных средств – оборотные активы.

Иными словами,оборотные активы– это натуральная форма выражения сути оборотных средств.

Финансирование оборотных активов происходит за счет двух источников: оборотного капитала, устойчивого и дорогого источника, и кредиторской задолженности, дешевого и неустойчивого, рискованного источника.

Оборотный капитал–это часть капитала организации,инвестированная в оборотные активы, т. е. находящаяся в обороте. Оборотный капитал определяется как разность между оборотными активами и кредиторской задолженностью или как разность между инвестированным капиталом и внеоборотными активами. Источниками формирования оборотного капитала являются собственные оборотные средства, долгосрочные обязательства и краткосрочные кредиты и займы.

Чистый оборотный капитал–это часть оборотного капитала,включающая собственные оборотные средства и долгосрочный заемный капитал, инвестированный в оборотные активы. Чистый оборотный капитал определяется как разность между оборотными активами и краткосрочными обязательствами, включающими краткосрочные кредиты и займы, а также кредиторскую задолженность.

Собственные оборотные средства–это собственный капитал организации, инвестированный в оборотные активы; он рассчитывается как разность между собственным капиталом и внеоборотными активами. Иногда у организаций отсутствуют собственные оборотные средства – как правило, при реализации крупных инвестиционных проектов, финансируемых за счет заемного капитала. В таких случаях источниками формирования оборотного капитала остаются долгосрочные обязательства и кратко-срочные кредиты и займы.

Значительный удельный вес в структуре оборотного капитала таких составляющих, как собственные оборотные средства и долгосрочные обязательства, обеспечивает финансовую устойчивость организации и одно-временно удорожает финансирование оборотных активов.

Объем и структура оборотных активов в значительной степени определяются отраслевой принадлежностью организации. Так, предприятия производственной сферы имеют высокий удельный вес запасов сырья и материалов и незавершенного производства, сферы обращения – высокий удельный вес запасов товаров, у финансовых посредников обычно наблюдается значительная сумма денежных средств и финансовых вложений.

Оборотные активы имеют следующие особенности:

1) полностью расходуются в течение операционного цикла;

2) претерпевают изменение своей натурально-вещественной формы в течение операционного цикла;

3) могут совершать несколько оборотов за год;

4) полностью переносят свою стоимость на стоимость готовой продукции.

Оборотные активы могут быть охарактеризованы с разных позиций, но основными характеристиками являются стоимость, структура, ликвидность и оборачиваемость. Поэтому целью управления оборотными активами является оптимизация их стоимости и структуры для обеспечения не только рентабельной работы организации, но также ее ликвидности и финансовой устойчивости.

К особенностям оборотных активов можно отнести:

— высокую степень структурной трансформации, т. е. возможность их быстрого преобразования из одного вида в другой;

— тесную связь с объемами деятельности при изменениях конъюнкту-ры товарного и финансового рынков;

— высокую ликвидность;

— возможность реализации управленческих решений в течение короткого периода времени.

Недостаткамиоборотных активов с точки зрения финансового менеджмента являются:

— инфляционное обесценение значительной части оборотных средств (денежные средства и дебиторская задолженность);

— потеря части стоимости в результате естественной убыли ТМЦ;

— излишне сформированные оборотные активы не генерируют прибыль, а неиспользуемые запасы вызывают дополнительные затраты по их хранению.

Оборотные активы предприятия можно подразделить по многим классификационным признакам, основными из которых являются следующие:

1 По форме функционирования оборотных активов:

а) материальные активы, т. е. активы, имеющие материальную вещественную форму:

— производственные запасы сырья и полуфабрикатов;

— объем незавершенного производства;

— запасы готовой продукции, предназначенной к реализации;

— прочие.

б) финансовые активы, характеризующие различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении:

— денежные активы в национальной валюте;

— денежные активы в иностранной валюте;

— дебиторская задолженность во всех ее формах;

— краткосрочные финансовые вложения.

2 По видам оборотных активов:

а) запасы сырья, материалов и полуфабрикатов;

б) запасы готовой продукции;

в) дебиторская задолженность;

г) денежные средства;

д) краткосрочные и долгосрочные финансовые вложения.

е) прочие виды оборотных активов – это прочие виды активов, отражаемые во втором разделе актива баланса (расходы будущих периодов, НДС полученный и др.).

3 По источникам формирования оборотных активов:

а) валовые оборотные активы. Это вся совокупность оборотных активов предприятия, сформированных как за счет собственного, так и за счет заемного капитала;

б) чистые оборотные активы. Это совокупность активов предприятия, сформированных за счет собственного капитала и долгосрочных обязательств; в) собственные оборотные активы. Это совокупность активов предприятия, сформированных исключительно за счет собственного капитала.

Если долгосрочные обязательства не используются как источник финансирования оборотных средств, то величины собственных и чистых оборотных активов совпадают.

4 По степени ликвидности оборотных активов:

а) активы в абсолютно ликвидной форме, т. е. активы, не требующие реализации и представляющие собой готовые средства платежа (денежные активы в национальной и иностранной валюте);

б) высоколиквидные активы. Это активы предприятия, которые быстро могут быть конвертированы в денежную форму без потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам (краткосрочные финансовые вложения, нормальная краткосрочная дебиторская задолженность);

в) среднеликвидные активы. Это активы предприятия, которые могут быть конвертированы в денежную форму без ощутимых потерь своей теку-щей рыночной стоимости в срок до шести месяцев (дебиторская задолжен-ность во всех формах, кроме краткосрочной и безнадежной, запасы готовой продукции, предназначенной к реализации);

г) низколиквидные активы. Это активы предприятия, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от шести месяцев и больше (запасы сырья и полуфабрикатов, запасы в форме незавершенного производства);

д) неликвидные активы. Это такие виды активов предприятия, которые самостоятельно, без продажи самого предприятия, реализованы быть не мо-гут (безнадежная дебиторская задолженность, расходы будущих периодов).

5 По периоду функционирования оборотных активов:

а) постоянная часть оборотных активов – это неснижаемый минимум оборотных активов, требуемый предприятию для осуществления операционной деятельности постоянно в течение планового периода;

б) переменная часть оборотных активов – это изменяющаяся часть оборотных активов, потребность в которой возникает в периоды сезонного или конъюнктурного увеличения объемов производства или запасов ТМЦ.

В теории финансового менеджмента выделяются три подхода к формированию оборотных активов предприятия: консервативный, умеренный и агрессивный.

Консервативный подход предусматривает не только полное удовлетворение потребности во всех видах оборотных активов, но и создание их резервов в больших размерах на случай удорожания или перебоев в поставках сырья, сбоев в производственном процессе, замедлении инкассации дебиторской задолженности, увеличении спроса, а также наличие значительной суммы денежных активов для поддержания текущей платежеспособности. Такой подход гарантирует минимизацию предпринимательского и финансового рисков, но отрицательно сказывается на оборачиваемости и уровне рентабельности оборотных средств.

Умеренный подход предусматривает полное удовлетворение потребности во всех видах оборотных активов для текущей деятельности и создание нормальных страховых запасов на случай наиболее типичных сбоев в процессе воспроизводства. При таком подходе обеспечивается среднеотраслевое соотношение между уровнями риска и эффективности использования оборотных средств.

Агрессивный подход заключается в минимизации или отсутствиистраховых резервов всех видов оборотных активов. Такой подход обеспечивает наибольшую эффективность использования оборотных активов при условии отсутствия сбоев в воспроизводственном процессе, но и вызывает повышенную степень предпринимательского и финансового рисков в связи с финансовыми потерями из-за сокращения объемов производства и сбыта продукции.

В зависимости от применяемого на предприятии подхода к формированию оборотных активов определяется сумма оборотных активов, их уровень по отношению к объему деятельности и требуемый объем источников финансирования.

Управление ликвидностью оборотных активов.Поскольку именнооборотные активы обеспечивают текущую платежеспособность предприятия, управление и контроль их ликвидности являются одной из основных задач финансового менеджмента. Для этого на основе платежного календаря определяются доли оборотных активов в денежной форме, высоко- и среднеликвидных активов.

Эффективность управления текущими активами во многом зависит от организации оборотных средств предприятия. Для этого финансовым менеджером проводятся мероприятия по оптимизации материально-производственных запасов и остатков готовой продукции на складе. Суммы вовлечения (+), привлечения (–) финансовых ресурсов в хозяйственный оборот в результате изменения скорости оборачиваемости оборотных активов предприятия могут быть рассчитаны по формуле

Оборотные средства

Кругооборот оборотных средств. Принципы достаточности и потребности

Предприятие в результате использования оборотных средств извлекает экономическую выгоду в виде получения прибыли в результате осуществления хозяйственной деятельности. Предприятие должно стремиться обеспечить сбалансированное распределение оборотных средств по всем стадиям кругооборота.

Кругооборот оборотных средств

Фазы кругооборота оборотных средств:

- Предприятие авансирует денежные средства в материальные и иные ресурсы, необходимые для производственного процесса.

- В результате производственного процесса оборотные средства преобразуются в готовую продукцию.

- Готовая продукция реализуется предприятием за денежные средства.

Цикл замкнулся и повторяется вновь.

Непрерывный характер процесса производства в любой момент времени требует наличия оборотных средств на всех трех стадиях, которые постоянно находятся в движении – в обороте

При этом скорость оборота и распределение оборотных средств непосредственно влияет на эффективность их использования.

Соответственно, реализация мер, которые направлены на повышение эффективности использования оборотных средств, должна учитывать принцип достаточности. Принцип достаточности оборотных средств формулируется следующим образом:

Если все оборотные средства предприятия состоят из денежных средств, то производство невозможно и в этот момент не осуществляется.

Фактически, он отражает ресурсный потенциал оборотных средств в условиях их объективной ограниченности.

В этой связи может наблюдаться три состояния:

- Предприятие обладает избыточными оборотными средствами, они не используются в производстве, в результате снижается оборачиваемость, темп производства;

- Предприятие испытывает дефицит оборотных средств, когда имеющихся недостаточно для бесперебойного производства, в результате снижается производительность труда, появляется перерасход ресурсов и повышается себестоимость;

- Предприятие оптимально сформировало оборотные средства, когда они имеются в объеме, достаточном и необходимом для бесперебойного процесса производства.

Наличие достаточного объема оборотных средств является условием нормальной производственной деятельности.

Оптимально сформированные оборотные средства отражают объективную потребность предприятия в них. Принцип потребности в оборотных средствах формулируется следующим образом

Потребность предприятия в оборотных средствах отражает объем производственных запасов, незавершенного производства и готовой продукции, который формируется с учетом отрасли, сферы деятельности, условий, характера и специфики производства, а также сбыта продукции.

Графически, интерпретация потребности в оборотных средств представлена на диаграмме.

Потребность в оборотных средствах

Подробнее о методах определения потребности и нормативах оборотных средств.

|

Объем оборотных средств |

Следствие |

Действия |

|---|---|---|

|

Избыточный объем |

Приводит к появлению излишних запасов на предприятии, которые не используются в производстве, в результате снижается оборачиваемость и темп производства |

При образовании избыточного объема оборотных средств проводится их оптимизация, запасы сокращаются до нормального объема. |

|

Недостаточный объем |

Влечет финансово-производственные осложнения, которые из-за недостаточной обеспеченности денежными средствами приведут к невозможности осуществлять необходимые закупки сырья, отсутствию в достаточном объеме незавершенного производства и готовой продукции. |

В такой ситуации предприятия должны принять меры по планомерному повышению объема оборотных средств. |

|

Нормальный объем оборотных средств |

Поддержание предприятием нормального объема позволяет извлекать максимальную экономическую выгоду в виде прибыли. |

Данное утверждение будет справедливым при прочих равных условиях, если предприятие верно произвело расчет потребности в оборотных средствах и поддерживает его на таком уровне с учетом изменений объемов производства. |

Состав оборотных средств

При классификации оборотных фондов исходят из положения, что элементами оборотных средств являются: предметы труда (сырье, материалы, топливо); готовая продукция на складах организации, товары для перепродажи; средства в расчетах, краткосрочные финансовые вложения, денежные средства.

Однако, следует рассматривать состав оборотных фондов в рамках их места в оборотных средствах предприятия.

Оборотные средства по составу состоят из оборотных фондов и фондов обращения. Оборотные фонды заняты в сфере производства. Фонды обращения заняты в сфере обмена.

Состав оборотных средств отражает их размещение в зависимости от нахождения в определенной форме.

Состав оборотных средств предприятия

Состав оборотных средств соответствует их поэлементной классификации.

Элементы оборотных средств предприятия

Структура оборотных средств подразумевает наличие нормируемых и ненормируемых оборотных активов: к нормируемым относятся материальные оборотные активы, а к ненормируемым – финансовые оборотные активы.

Структура оборотных средств предприятия

В соответствии с данной структурой оборотные фонды, равно как и фонды обращения подразделяются на составные элементы, определяющие финансово-материальную сущность оборотных активов в целом. Поскольку оборотные средства обеспечивают непрерывность процесса производства, следовательно, наличие у хозяйствующего субъекта оборотных средств предполагает их внутреннее соотношение между отдельными составными элементами в определенных пропорциях, которые различаются у предприятий из различных отраслей.

В зависимости от отрасли, сферы деятельности и своей специфики предприятия формируют структуру оборотных средств таким образом, чтобы обеспечить необходимое соотношение между отдельными элементами оборотных средств, при этом пропорции должны соответствовать потребностям непрерывного производственного процесса. Конкретное предприятие может поддерживать такую структуру оборотных средств, которая позволяет распределить имеющиеся ресурсы между отдельными элементами оборотных средств. Непосредственно, структура оборотных средств выражается во втором разделе бухгалтерского баланса.

Источники финансирования оборотных средств

Для предприятий принципиально важным моментом являются источники финансирования, за счет которых сформированы оборотные средства: собственные, заемные и дополнительно привлеченные средства.

Источники финансирования и направления использования оборотных средств представлены на схеме.

Источники финансирования и направления использования оборотных средств

Предприятия, осуществляя хозяйственную деятельность, направляют на формирование оборотных средств ресурсы из разных источников финансирования, поддерживая оптимальную структуру оборотных средств в зависимости от источников их финансирования.

|

Собственные |

Заемные |

Привлеченные |

|---|---|---|

|

Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль |

Долгосрочные кредиты Долгосрочные займы Краткосрочные кредиты Краткосрочные займы Коммерческие кредиты Инвестиционные налоговые кредиты Инвестиционные взносы |

Кредиторская задолженность: Резервы предстоящих расходов и платежей Резервы по сомнительным долгам Благотворительные и прочие безвозмездные поступления |

В зависимости от отрасли и сферы деятельности предприятия достижение наибольшей эффективности использования оборотных средств обеспечивается сбалансированным подходом к их финансированию.

Те предприятия, которые используют только собственные средства, меньше рискуют, однако степень доходности, как правило, у них ниже, чем у тех, кто наряду с собственными использует заемные средства.

Также справедливо недопущение финансирования оборотных средств только за счет одного источника, поскольку распределенный характер финансирования позволяет повысить эффективность использования и добиться оптимального соотношения оборотных средств. Структура источников финансирования оборотных средств на конкретном предприятии формируется с учетом необходимости обеспечения непрерывности производственного процесса.

В современных условиях, все хозяйствующие субъекты не должны формировать свои оборотные средства лишь за счет одного источника, либо создавать ситуацию нерационального преобладания какого-либо одного источника формирования оборотных средств перед другими.

С точки зрения использования средств из различных источников финансирования для формирования структуры оборотных активов предприятия должны учитывать срочность использования средств. Согласование сроков использования средств из различных источников требует, чтобы срок привлечения средств совпадал со сроком их вложения в оборотные активы в зависимости от того, направляются они в сферу производства или в сферу обращения. В значительной степени, согласованность сроков определяет условие бесперебойного функционирования производства на предприятии.

Из данного принципа следует золотое правило баланса:

Долгосрочные вложения в активы должны быть обеспечены долгосрочным капиталом, т.е. собственным капиталом и долгосрочными заемными средствами, а краткосрочные вложения могут финансироваться за счет краткосрочного капитала, включая краткосрочный заемный капитал.

Золотое правило баланса требует соблюдения двух условий:

- параллельное сопоставление сроков финансирования;

- поддержание определенного соотношения между отдельными статьями пассива и актива баланса предприятия.

Золотое правило баланса предполагает необходимость следования формализованной политике последовательного использования средств из различных источников финансирования:

- Вложения в основные средства финансируются предприятием исключительно за счет собственного капитала и заемных средств, привлеченных на долгосрочной основе;

- Долгосрочные займы и кредиты должны направляться для целей долгосрочных капиталовложений;

- Долгосрочные капиталовложения должны финансироваться за счет средств, которые привлечены на длительный срок;

- Долгосрочные пассивы должны направляться не только для финансирования основных фондов, но и долгосрочных оборотных активов;

- Долгосрочные оборотные активы могут включать в себя оборотные средства, авансированные в стратегические запасы сырья, материалов, полуфабрикатов, неликвидные товары, продукцию для перепродажи и т.д.

Осуществляя хозяйственную деятельность, предприятие должно формировать оборотные активы, как за счет собственных средств, так и за счет заемных и привлеченных средств.

Соотношение источников финансирования оборотных средств должно соответствовать критериям обеспечения устойчивости предприятия и бесперебойной хозяйственной деятельности.

- Если у предприятия отсутствует долгосрочный заемный капитал или его размер недостаточен для финансирования части оборотных активов, то предприятие существенно снижает использование имеющегося хозяйственного потенциала. При этом, чем больше собственный оборотный капитал, тем выше финансовая устойчивость и платежеспособность предприятия.

- Если предприятие формирует часть оборотных активов за счет долгосрочного заемного капитала, то оно может существенно повысить эффективность использования оборотных средств, за счет их оборачиваемости, что приведет к росту доходности и прибыльности предприятия.

- Если предприятие не формирует оборотные активы за счет собственных средств, не формирует их в достаточном объеме или использует преимущественно краткосрочный заемный капитал для их формирования, то при ухудшении условий хозяйствования, финансового состояния, предприятие может стать неплатежеспособным и в перспективе обанкротится. Типичным примером такой ситуации может стать появление или накопление больших сумм непокрытых убытков, что приведет к снижению общей величины оборотных средств и осложнит дальнейшую хозяйственную деятельность, либо увеличение внеоборотных активов, не подкрепленное необходимыми источниками их формирования, что также приведет к отвлечению части активов из оборота.

В частности, А.А. Володин предлагает следующую структуру источников финансирования оборотных средств, представленную в таблице, которая в наибольшей степени отвечает современным условиям динамично развивающейся национальной экономической системы.

|

Источники оборотных средств |

Структура оборотных средств |

||

|---|---|---|---|

|

Базовая |

Оптимальная |

||

|

Нижняя граница |

Верхняя граница |

||

|

Собственные средства |

|||

|

Займы и кредиты |

|||

|

Кредиторская задолженность |

|||

|

Привлеченные средства |

|||

|

Итого: |

100% |

||

|

100% |

|||

Источник: Управление финансами. Финансы предприятий. / Под ред. A.A. Володина. – М.: Инфра-М, 2015.

Данная структурная модель основана на двух положениях.

- Строгое достижение и соблюдение в долгосрочном периоде базовой структуры оборотных средств невозможно в силу объективных причин и ее следует использовать как ориентир при формировании оборотных средств.

- Оптимальная структура оборотных средств в зависимости от источников их формирования основывается на 15% отклонении от общей структуры.

Таким образом, если, например, собственные средства и кредиты достигли верхней границы, то объемы кредиторской задолженности и привлеченных средств в структуре источников формирования оборотных средств следует скорректировать до значений их нижней границы, чтобы у предприятия было рационально сформированы оборотные средства.

Вместе с тем, данная модель учитывает отраслевую принадлежность, особенности производства, снабжения, сбыта, расчетов, которые определяют специфику деятельности предприятия. В зависимости от сферы деятельности и отрасли предприятия могут изменять базовую структуру источников финансирования, нижнюю и верхнюю оптимальные границы при формировании оборотных средств.

|

Сфера деятельности |

Характеристика структуры источников финансирования оборотных средств |

|---|---|

|

Промышленность |

Промышленные предприятия, независимо от отрасли, должны стремиться поддерживать оптимальную структуру источников оборотных средств в пределах границ. Вместе с тем, рациональным будет и перевод в структуре займов, кредитов, кредиторской задолженности на долю привлеченных средств, при условии соблюдения границ собственных средств. Использование заемного капитала для финансирования оборотных средств является целесообразным также при условии возникновения повышенной потребности в краткосрочном периоде для обеспечения повышенных объемов производства в случае такой необходимости. |

|

Оптовая и розничная торговля |

Торговые предприятия могут модифицировать, как базовую, так и оптимальную структуру источников оборотных средств, в пользу увеличения доли заемного капитала для финансирования потребности в оборотных активах. Поскольку оборачиваемость оборотных активов в торговых предприятиях должна поддерживаться на достаточно высоком уровне, то выгода от использования заемных средств повышается с ростом оборачиваемости оборотных активов. |

|

Сельское хозяйство |

Сельскохозяйственные предприятия могут характеризоваться динамичной структурой источников оборотных средств вследствие сезонного характера деятельности. В период сельскохозяйственных работ резко возрастает потребность в оборотных средствах, для этого используется заемный капитал, реже используются привлеченные средства. В другие периоды, когда объем потребности в оборотных средствах снижается, в структуре источников оборотных средств сельскохозяйственных предприятий должен преобладать собственный и привлеченный капитал. |

|

Транспорт |

Для транспортных предприятий оптимальной структурой источников оборотных активов является повышенная доля собственных средств, следовательно, при сохранении базовой структуры, границы оптимальной структуры источников оборотных средств могут быть выше. |

|

Сфера услуг |

Для ряда организаций, например, для финансово-кредитных, страховых, консалтинговых, образовательных, туристических и др., данная модель имеет очень ограниченное применение, так как специфика их хозяйственной деятельности существенно зависит от сферы и особенностей их работы. |

Выводы

- Вне зависимости от концептуального подхода к определению их содержанию, оборотные фонды могут быть представлены как элемент ресурсного потенциала организации, контролируемый ею и предназначенный для обеспечения непрерывного и планомерного процесса хозяйственной деятельности, однократно потребляемый и создаваемый за счет авансирования денежных средств, способный в результате эффективного функционирования генерировать экономические выгоды и участвующий в реализации цели деятельности организации.

- Предприятие должно поддерживать сбалансированную структуру оборотных средств в зависимости от их состава, а также с учетом специфики отрасли и основной сферы деятельности.

- Финансирование оборотных средств должно осуществляться за счет нескольких источников, когда основная потребность в оборотных средствах финансируется за счет собственного капитала, а для временного увеличения оборотных средств используются заемные и привлеченные средства.

- Рациональный подход к структуре и источникам финансирования оборотных средств позволяет предприятию извлекать большую экономическую выгоду в долгосрочной перспективе.