Содержание

- Продавец на УСН — а покупатель на ОСНО

- Почему важен режим налогообложения стороны по сделке

- Поставщик на УСН выписал счет-фактуру: обязанность уплатить НДС

- Поставщик на УСН выписал счет-фактуру, но платить НДС не обязан

- Поставщик на УСН выписал счет-фактуру: как получить вычет по НДС покупателю на ОСНО

- Обратная ситуация: покупатель на УСН, а поставщик на ОСНО

- Кто платит НДС: продавец или покупатель?

- Когда платеж осуществляет продавец

- Когда покупатель обязан уплачивать НДС

- Продавец на ОСНО, покупатель на УСН – НДС

- Почему важен режим налогообложения стороны по сделке

- Компания на ОСНО продает товар компании на УСН

- Покупатель на УСН возвращает товар продавцу на ОСНО

- Выводы

- Тема: Заказчик на УСН. Мы на ОСНО. Договор с НДС?

- Кто должен оплачивать НДС — покупатель или продавец?

- НДС – что это за налог и как он формируется?

- Оплата НДС – кто платить, и при каких обстоятельствах?

- Должен ли платить налог в бюджет покупатель?

Продавец на УСН — а покупатель на ОСНО

Почему важен режим налогообложения стороны по сделке

Поставщик на УСН выписал счет-фактуру: обязанность уплатить НДС

Поставщик на УСН выписал счет-фактуру, но платить НДС не обязан

Поставщик на УСН выписал счет-фактуру: как получить вычет по НДС покупателю на ОСНО

Обратная ситуация: покупатель на УСН, а поставщик на ОСНО

Почему важен режим налогообложения стороны по сделке

Для покупателя, применяющего общую систему налогообложения (ОСНО), имеет существенное значение, применяет поставщик такой же режим или УСН (упрощенную систему налогообложения).

При общем режиме каждый участник цепочки движения товара, от сырья до готовой продукции, в силу требования закона прибавляет к цене НДС. Исчисляя налог к уплате, продавец — участник цепочки движения товара уплачивает не все 18% налога, а только 18% со своей наценки. Налог, который он уплатил своему поставщику в составе цены этого товара, может быть вычтен из общей суммы налога.

Что происходит в случае, если поставщик применяет УСН или другой спецрежим? Покупатель обязан начислить НДС 18% при перепродаже товара, однако вычет он получить не может. Поэтому вынужден либо увеличить наценку, теряя конкурентоспособность на рынке, либо нести убытки.

Итак, основная разница для покупателя на ОСНО между 2 поставщиками, применяющими разные режимы:

- при закупке у поставщика — плательщика УСН покупатель не имеет возможности предъявить к вычету НДС;

- при закупке у поставщика на ОСНО покупатель может сэкономить, предъявив к вычету уплаченный НДС.

Более подробно о разнице между 2 режимами можно узнать из статьи на нашем сайте ОСНО или УСН – что выгоднее.

На практике предпринимаются попытки преодолеть проблемы ситуации «покупатель на ОСНО — продавец на УСН». Рассмотрим, к чему это приводит.

Поставщик на УСН выписал счет-фактуру: обязанность уплатить НДС

Для предъявления НДС к вычету покупателю нужен счет-фактура (ст. 169 Налогового кодекса РФ). Некоторые поставщики, применяющие УСН, составляют подобные документы, на это запрета нет. При этом возникают следующие последствия для поставщика:

- Необходимо уплатить НДС (п. 5 ст. 173 НК РФ). Однако он не имеет права на вычет, даже если ранее уплатил налог в составе цены этого же товара (п. 5 постановления Пленума ВАС РФ «О некоторых вопросах…» от 30.05.2014 № 33).

- Нужно представить декларацию по НДС (пп. 4, 5 ст. 174 НК РФ).

С 01.01.2016 введена новая редакция подп. 23 п. 2 ст. 346.5 НК РФ, согласно которой суммы налогов не включаются в состав доходов, как требовалось ранее (об этом указано в письме Минфина РФ от 21.08.2015 № 03-11-11/48495).

Одновременно в подп. 22 п. 1 ст. 346.16 НК РФ внесена информация о том, что НДС, уплаченный в соответствии с п. 5 ст. 173 НК РФ (при выставлении счета-фактуры), не включается в состав расходов организации на УСН.

Учитывая, что начисление НДС не является установленной законом обязанностью и одновременно обременительно для поставщика на УСН, при достижении договоренности об этом необходимо предусмотреть соответствующие обязанности в соглашении сторон.

Кроме того, существуют ситуации, когда плательщик УСН обязан начислить НДС, не уплачивая его в бюджет.

Поставщик на УСН выписал счет-фактуру, но платить НДС не обязан

Особым случаем налогообложения является посредничество. Эта деятельность может осуществляться по 3 видам договоров: поручения, комиссии, агентирования. При этом в качестве комиссионера и агента организация может выступать от своего имени. Об оформлении посредничества подробнее читайте в наших статьях: Агентский договор на оказание посреднических услуг, Договор комиссии по ГК РФ (образец).

В случае если комитент (принципал) является плательщиком НДС, при продаже принадлежащих ему товаров комиссионер (агент), применяющий УСН, обязан выставить счет-фактуру с выделением НДС (п. 1 ст. 169 НК РФ). Так же он должен поступить, если приобрел товар для комитента (принципала).

Однако при этом он не обязан уплачивать НДС, это подтвердил Минфин РФ в письме от 12.05.2011 № 03-07-09/11.

Рассмотрим ситуацию с точки зрения возможности получения вычета покупателем.

Поставщик на УСН выписал счет-фактуру: как получить вычет по НДС покупателю на ОСНО

По сути, в случае исполнения поставщиком обязанности, предусмотренной п. 5 ст. 173 НК РФ, должна существовать и возможность предъявления налога, уплаченного в составе цены товара, к вычету.

Данная ситуация была предметом рассмотрения высших судов, принимались судебные акты в пользу налогоплательщиков (постановление КС РФ от 03.06.2014 № 17-П, постановление президиума ВАС РФ от 30.01.2007 № 10627/06), однако на практике единый подход не выработан.

Анализ требований НК РФ и судебной практики показывает, что необходимыми условиями для получения вычета могут являться:

- Указание в договоре цены с выделением НДС. Например, по делу № А40-130119/2015 (постановление АС МО от 16.03.2016 № Ф05-1594/16) было указано, что предъявление покупателем НДС к вычету незаконно, поскольку в договоре была согласована цена без НДС, т. е. обе стороны исходили из того, что операция НДС не облагается.

- Выполнение поставщиком (или комитентом, принципалом контрагента — плательщика УСН) обязанностей по исчислению, декларированию, уплате НДС (п. 5 ст. 173 НК РФ).

- Информирование поставщиком покупателя в письменной форме о выполнении обязанностей, указанных в п. 2 данного списка (см. постановление АС СЗО от 06.10.2015 № Ф07-6858/15 по делу № А05-14979/2014).

Поскольку требования, предъявляемые судами, выходят за пределы обычной практики, следует рассматривать возможность включения соответствующих обязательств в договор, в том числе о предоставлении продавцом по запросу справки об уплате НДС. Обеспечением исполнения в этом случае может выступать неустойка.

Обратная ситуация: покупатель на УСН, а поставщик на ОСНО

На практике может возникнуть вопрос: если поставщик, применяющий ОСНО, выписал счет-фактуру, как поступить покупателю, применяющему УСН?

Если продавец на ОСНО, покупатель на УСН, НДС покупателем оплачивается, однако декларация не представляется и нет права на вычет. Если организация ведет учет затрат (при уплате единого налога в размере 15%), НДС включается в расходы на тех же условиях (относимость, сроки и т. д.), что и вся сумма платежа по сделке (подп. 8 п. 1 ст. 346.16 НК РФ).

Целесообразно при заключении договора указать, что счета-фактуры продавцом выставляться не будут. Это право предоставлено сторонам подп. 1 п. 3 ст. 169 НК РФ. При отсутствии такого условия в соглашении сторон необходимо обеспечить составление и передачу счетов-фактур.

При возврате товара после перехода права собственности на него к покупателю НДС в составе цены товара не указывается, поскольку в данном случае сторона, реализующая товар, не является налогоплательщиком на ОСНО.

Таким образом, наибольшие сложности при взаимодействии резидентов разных режимов налогообложения возникают в ситуации, когда организация, применяющая ОСНО, является покупателем товара. В любом случае правильный подход к начислению и уплате НДС целесообразно заранее отразить в договоре.

Добавленной стоимостью считается часть цены товара, а налог на добавленную стоимость (НДС) – это узаконенный процент, начисляемый и выплачиваемый производителем или продавцом продукта при его реализации. Так государство пополняет собственный бюджет, а вот вопрос, кто должен платить НДС, покупатель или продавец, весьма занимателен. Попробуем его рассмотреть.

Кто платит НДС: продавец или покупатель?

Итак, объект налогообложения – это реализация. НДС – налог косвенный, включаемый в цену товара, и не зависящий от доходности фирмы. Ответ на вопрос «кто платит НДС – продавец или покупатель?» напрямую зависит от специфичности осуществляемой сделки. Как правило, приобретатель оплачивает товар, в стоимости которого уже заложен налог, а продавец перечисляет сумму НДС с этого товара в бюджет, имея при этом право на уменьшение величины входного налога, уплаченного по купленным им товарам/услугам. Но не все так однозначно, поскольку мир бизнеса велик, и особенности каждой сделки иногда имеют колоссальное значение.

Читайте также: Взимается ли НДС с физических лиц

Когда платеж осуществляет продавец

В подавляющем большинстве ситуаций продавец рассчитывает и выставляет НДС покупателю по факту покупки, т.е. при передаче прав владения товаром. При этом НДС для продавца считается «исходящим». Величина налога указывается им в счете-фактуре. Покупатель, производя платеж за товар в сумме, указанной в счете-фактуре, несет также и затраты по уплате налога. Продавец же рассчитывает величину НДС к уплате и непосредственно осуществляет платеж в бюджет.

Таким образом, продавец начисляет НДС, фиксирует его размер в учете и перечисляет. Но при этом покупатель, по сути, этот платеж компенсирует продавцу. Для него предъявленный НДС является «входным» и он вправе впоследствии учесть эту сумму НДС к вычету.

Величину налога, подлежащего перечислению в бюджет, продавец рассчитывает, как разницу между размером НДС, предъявленным приобретателям и «входным» налогом, который он оплачивал ранее самостоятельно, например, при покупке сырья или товаров для последующей перепродажи. В зависимости от того, как соотносятся величины исходящего и входного налога, итоговый НДС может определяться как к уплате, так и к возмещению. В первой ситуации продавец обязан произвести платеж по НДС, во второй –заявить о возврате средств из бюджета.

Впрочем, существуют обстоятельства и операции, когда продавец рассчитывает и уплачивает налог без какого-либо возмещения от партнера. Например, при передаче товаров/имущества в безвозмездном порядке, поскольку эти операции также расцениваются законом как реализация (п. 1 ст. 146 НК РФ). В то же время, законодателями утвержден перечень операций, по которым НДС не начисляется и, естественно, не уплачивается (пп. 1–3 ст. 149 НК РФ) — к примеру, реализация медицинских товаров, протезно-ортопедических средств, медтехники и т.п.

Когда покупатель обязан уплачивать НДС

В некоторых ситуациях, обозначенных в ст. 161 НК РФ, НДС в бюджет должен перечислять сам покупатель. Это следует сделать, например, когда компании:

-

приобретают товары у зарубежных партнеров, не стоящих на учете в российской ИФНС;

-

становятся арендаторами имущества муниципалитетов или других государственных структур;

-

приобретают госимущество, не закрепленное за госучреждениями или муниципалитетами.

В подобных сделках предприятия-покупатели услуг или товаров признаются налоговыми агентами, по сути, выступая посредником между предприятием, с которого необходимо истребовать налог (но функций плательщика НДС оно не имеет), и государством. Они обязаны начислить НДС свыше стоимости товара, удержать его из выплачиваемой контрагенту суммы, определенной договором (а в нем следует обязательно учесть неизбежный платеж, поскольку, если этого не сделать, то платить придется в ущерб себе!) и перечислить в бюджет (ст. 24 НК РФ).

Исчислить налог покупателю необходимо по расчетной ставке, применяемой в аналогичных сделках: сегодня это 20/120 или 10/110.

Заметим, что уплачивать НДС, выступая в роли налоговых агентов, обязаны не только покупатели, применяющие ОСНО, но и работающие на спецрежимах налогообложения.

Таким образом, кто платит НДС (продавец или покупатель), зависит от особенностей проводимых операций – плательщиками налога могут быть как продавцы, так и покупатели.

Читайте также: Можно ли принять к вычету НДС по кассовому чеку

Продавец на ОСНО, покупатель на УСН – НДС

Почему важен режим налогообложения стороны по сделке

Когда оба участника сделки находятся на общем режиме налогообложения, происходит следующее:

- продавец товара или услуги прибавляет к сумме договора 20% НДС и выставляет покупателю счет-фактуру с выделенной суммой НДС. Эту сумму продавец включает в декларацию по НДС и перечисляет в бюджет;

- покупатель оплачивает товары или услуги вместе с НДС. Когда он в свою очередь продает уже свои товары или услуги, он также прибавляет к их стоимости НДС и должен уплатить его в бюджет. Но сумму к уплате он может уменьшить на те суммы НДС, которые заплатил своим поставщикам.

Таким образом, каждая фирма или индивидуальный предприниматель на ОСНО платит в бюджет разницу между НДС, который получили от покупателей и НДС, который сами уплатили поставщикам.

Сдача налоговой отчетности на ОСНО онлайн

Вычеты по НДС могут делать только плательщики НДС, которые купили товар или услугу у такого же плательщика НДС, и если есть счет-фактура от продавца.

Если продавец применяет спецрежим и не платит НДС, то цепочка НДС рвется и покупатель на ОСНО не сможет делать вычеты. По этой причине организациям и предпринимателям на общей системе часто бывает невыгодно сотрудничать с «упрощенцами».

Если очень нужно, контрагент на упрощенке может выставить счет-фактуру с выделенным НДС. У него нет такой обязанности, но и запрета тоже нет. Но это невыгодно уже ему самому. Он этот НДС по счету-фактуре должен будет заплатить в бюджет (п. 5 ст. 173 НК РФ), но никаких вычетов делать не сможет, так как не имеет права. При этом нужно будет еще и сдать декларацию по НДС за текущий квартал.

Продавец же сможет принять к вычету НДС по счету-фактуре, полученной от «упрощенца», но налоговики такие вычеты не любят, могут возникнуть споры и придется отстаивать правоту в суде – они обычно встают на сторону налогоплательщика.

Компаниям и ИП на ОСНО всегда нужно знать, какой режим применяет контрагент, особенно если «общережимник» выступает покупателем. Для «упрощенцев» же режим налогообложения контрагента значения не имеет.

Посмотрим, кто платит НДС, если продавец на ОСНО, а покупатель на УСН.

Компания на ОСНО продает товар компании на УСН

Этот вариант проще, чем продажа по схеме «Продавец на УСН – покупатель на ОСНО». Здесь для компаний продавца и покупателя ничего не меняется, каждый поступает как обычно и ничего не теряет.

Если фирма на ОСНО продает товар фирме на УСН, продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру несмотря на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в документах и перечислит НДС в бюджет – все, как если бы он продавал товар покупателю на ОСНО.

Покупатель оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

НДС, уплаченный поставщикам «упрощенцы» могут включать в расходы на основании п.п. 8 п. 1 ст. 346.16 Налогового кодекса РФ.

Пример:

ООО «Безопасность» продает партию оборудования ООО «Умный дом».

ООО «Безопасность» применяет ОСНО, а ООО «Умный дом» – УСН.

Цена партии оборудования – 100 тысяч рублей без НДС.

Что делает продавец

Начисляет на эту сумму 20% НДС и выставляет счет на оплату 120 тысяч рублей. После отгрузки товара выписывает покупателю счет-фактуру на 120 тысяч рублей и регистрирует ее у себя в книге продаж. 20 тысяч рублей он должен приплюсовать другим «входящим» суммам НДС, итог за квартал отразить в декларации по НДС и по окончании квартала перечислить в бюджет за минусом НДС «исходящего».

Что делает покупатель

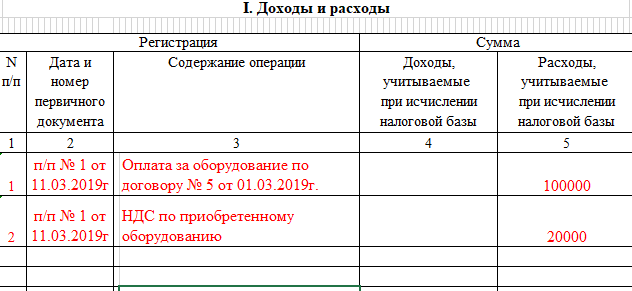

Платит по счету 120 тысяч рублей, получает от продавца счет-фактуру, но нигде ее не регистрирует. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет «Доходы минус расходы», то отражает в Книге учета доходов и расходов сумму за оборудование и отдельной строкой НДС.

Образец записи в КУДиР

Образец записи в КУДиР

НДС выделяют в КУДиР отдельной строкой, потому что в статье 346.16 НК РФ НДС, уплаченный поставщикам, выделен как отдельная статья расходов.

Когда придет время платить единый налог по УСН или авансовый платеж по налогу, покупатель вычтет из доходов стоимость оборудования и НДС, и тем самым уменьшит налоговую базу. Никаких дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Покупатель на УСН возвращает товар продавцу на ОСНО

Если по какой-либо причине покупатель на УСН вернул товар продавцу на ОСНО, он передает продавцу только отгрузочные документы на всю сумму возвращенного товара, не выделяя отдельно НДС. Счет-фактуру «упрощенец» выписать не сможет, ведь он не плательщик НДС. Точнее может, но тогда НДС, выделенный в счете-фактуре, покупатель должен будет заплатить в бюджет, плюс сдать декларацию по НДС.

Бухгалтерское обслуживание от 1 667 руб./мес

Может ли продавец без счета-фактуры от фирмы покупателя принять к вычету НДС по возвращенному товару? Да, может. Выход подсказывает Министерство финансов в письме от 14.05.2013 № ЕД-4-3/8562@.

Продавец товаров может принять к вычету НДС в соответствии с п. 5 ст. 171 НК РФ. Но таким вычетом он может воспользоваться только в течение одного года с момента возврата (п. 4 ст. 172 НК РФ).

Порядок зависит от того, возвращает покупатель товар целиком или частями.

Ситуация 1. Покупатель возвращают товар целиком

Продавец регистрирует у себя в книге покупок тот же самый счет-фактуру, который в свое время выписал при продаже товара, и тогда у него появляется право на вычет.

Ситуация 2. Покупатель возвращает только часть товара

Продавец выписывает новый документ – корректировочный счет-фактуру только на сумму возврата, и регистрирует в книге покупок. Он и будет основанием для последующего вычета.

В обеих ситуациях у продавца должны быть документы, обосновывающие возврат товара (претензия покупателя, акт о выявленных недостатках и т.д.). Запись в книге покупок делают на основании этих документов.

При этом не имеет никакого значения, успел покупатель на УСН оприходовать товары у себя или нет. Порядок действий у продавца от этого не меняется.

Выводы

Когда продавец применяет ОСНО, он всегда начисляет НДС и уплачивает его в бюджет независимо от того, какой режим налогообложения применяет покупатель. Покупатель на УСН при этом суммы НДС, уплаченные поставщику, отражает у себя в расходах.

При возврате товара продавец, чтобы получить право на вычет, должен зарегистрировать тот же счет-фактуру у себя в книге покупок или выписать корректировочный счет-фактуру, если товар возвращают частично.

Любые вопросы, связанные с бухгалтерией и налогами, вы можете задавать экспертам сервиса «Моё дело». Услуга бесплатная и доступна зарегистрированным пользователям сервиса. Кроме того, сервис поможет вам рассчитать налоги, заполнить и отправить отчеты, а также сделает многое другое. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 1 нравится Поделиться:

Тема: Заказчик на УСН. Мы на ОСНО. Договор с НДС?

Быстрый переход Бухучет и Налогообложение Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия

- Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Общая бухгалтерия

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета

- Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Программы для ведения бухгалтерского и налогового учета

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда

- Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы

- Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga

- Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций

- Интернет-конференции

- Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Интернет-конференции

- Служебные форумы

- Архив

- FAQ (Часто задаваемые вопросы)

- FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- FAQ (Часто задаваемые вопросы)

- Книга жалоб и предложений

- Дневники

- Архив

Кто должен оплачивать НДС — покупатель или продавец?

Многие ходят в магазин, а привычка брать чеки у продавца – это уже в генах. В этом финансовом документе часто можно увидеть такую строку, как «НДС- 18%».

У людей с бухгалтерским образованием, вопросов эта позиция не вызывает, а вот у простого обывателя часто возникает недопонимание – почему я должен платить еще какие-то 18% и что это за налог такой.

Не так давно был принят закон, согласно которому ставка НДС была увеличена на 2%. В итоге, придется оплачивать уже не дополнительные 18, а целых 20%. Сумма приличная, а с учетом тяжелых экономических обстоятельств, существенная.

Чтобы избежать незаконных поборов и переплат, стоит подробнее разобраться с тем, откуда берется НДС, и кто же его платит – продавец или покупатель? Постараюсь дать четкий и понятный ответ на этот вопрос в своей статье.

НДС – что это за налог и как он формируется?

Ситуация, связанная с оплатой НДС всегда вызывала оживленные споры. Кто-то считал, что платить ее обязаны только покупатели, а кто-то активно доказывал, что только продавцы. Чтобы точно выяснить на кого же ложится дополнительная налоговая нагрузка, нужно обсудить сам налог.

НДС или налог на добавленную стоимость – это стандартный способ изъятия части стоимости товара, оказанной услуги или выполненной работы в бюджет государства. Руководствуясь этой информацией можно сделать несколько заключений:

- покупатель оплачивает продавцу налоговую сумму от общей стоимости товара (услуги);

- продавец перечисляет НДС в бюджет государства;

- продавец автоматически получает право уменьшить сумму начисленного налога к уплате на сумму входного НДС на товары купленные.

Схема достаточно проста и понятна, но иногда вызывает серьезную путаницу у всех участников торговой операции.

Ставки НДС в России за разные периоды

Что касается действующих ставок, то в России, за весь период действия налогового законодательства использовались разные показатели:

- 1992 год – максимальная ставка в 28%;

- 2004-2019 годы – 18%;

- с 01.01.2019 года – 20%.

Указанные ставки используются для общих случаев налогообложения, но есть еще и такие ситуации, когда показатель может быть существенно снижен. В отдельных случаях налогоплательщик вправе применять ставку в 10% или предоставлять отчетность по нулевой ставке.

Оплата НДС – кто платить, и при каких обстоятельствах?

Следует отметить, что законом допускаются ситуации, когда налог на добавленную стоимость оплачивает продавец, а когда и покупатель. Многое зависит от конкретных обстоятельств, поэтому всем участникам торговых операций следует иметь об этом представление. Рассмотрим каждый случай отдельно.

В каких случаях оплату налога вносит продающая сторона?

Когда продавец передает права собственности на товары или услуги покупателю, он исчисляет НДС. В итоге, получается, что покупатель принимает на себя не только право собственности, но и обязанности по уплате НДС.

Сумма к уплате должна быть указана продавцом на счете-фактуре, которая передается совместно с товаром и с услугой. В результате такого сотрудничества, все расходы по уплате НДС ложатся на плечи покупателей.

Что касается продавца, то ему остается лишь сформировать сумму налога, подлежащую передаче в бюджет. Примечательно, что налог начисляется даже в том случае, когда передача товаров носит безвозмездный характер. Есть операции, подробно описанные в НК РФ, в отношении которых налог не исчисляется и не платится.

Фактически, сумма налога, которую продавец должен перечислить в бюджет, представляет собой разницу между налоговой суммой, предъявленной покупателю и размером входного НДС по купленным товарам. На основании этих данных формируется специальная декларация, которая в дальнейшем передается в налоговую инспекцию.

Должен ли платить налог в бюджет покупатель?

Всегда ли деньги должны платить продавцы? На самом деле в налоговом кодексе существуют и другие ситуации. Иногда покупатель тоже может перечислять налоговые суммы в бюджет. В качестве примера стоит привести следующие ситуации:

- товар приобретается у иностранных лиц, не состоящих на учете в налоговой организации РФ;

- оформлена аренда имущества, принадлежащего государству или муниципалитету.

При подобных обстоятельствах участники сделок признаются налоговыми агентами, и они обязаны перечислить НДС в нужном размере из оплаты, передаваемой контрагенту. Фактически, речь идет о посредничестве между участниками с обязательствами по уплате НДС.

Ставка для таких сделок составляет 20% или 10% с учетом особенностей ведения предпринимательской деятельности. На основании указанных данных формируется стандартный отчет, который передается в налоговую инспекцию.

Завершить представленный материал стоит несколькими выводами:

- Налог на добавленную стоимость – это обязательство налогоплательщиков по передачи части стоимости товаров и услуг в бюджет государства. Ставки в разные периоды действовали различные. Сегодня показатель равен 20%.

- НДС могут уплачивать покупатели и продавцы. В основном это делают продавцы, высчитывая разницу между налогом с проданных товаров и налогом с купленных.

- Покупатели также могут оплачивать НДС, когда сотрудничают с иностранными фирмами, не зарегистрированными в России. Аналогично обстоит ситуация с арендой муниципальной или государственной собственности.