Содержание

- Анализ коэффициентов финансовой устойчивости организации

- Индекс постоянного актива: формула по балансу

- Что такое постоянные активы

- Коэффициент постоянного актива: формула по балансу

- Что такое индекс постоянного актива

- Индекс постоянного актива – формула по балансу

- Формула индекса постоянного актива по балансу

- Понятие индекса постоянного актива

- Сущность постоянных активов

- Норматив показателя

- Примеры решения задач

Анализ коэффициентов финансовой устойчивости организации

Финансовая устойчивость организации оценивается при помощи следующих показателей рыночной устойчивости.

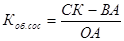

1. Коэффициент обеспеченности собственными средствами, характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости. Нормативное значение этого показателя – 0,1- 0,5

где СК – величина собственного капитала;

ОА – величина оборотных активов.

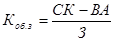

2.Коэффициент обеспеченности материальных запасов собственными средствами,показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных. Норма 0,6-0,8

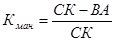

3.Коэффициент маневренности собственного капитала, показывает насколько мобильны собственные источники средств с финансовой точки зрения. Нормативное значение – 0,5

4.Коэффициент (индекс) постоянного активапоказывает долю основных средств и внеоборотных активов в источниках собственных средств. Нормативное значение составляет 0,5

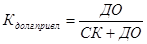

5.Коэффициент долгосрочного привлечения заемных средств, показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

,

,

6. Коэффициент автономии, характеризует долю собственного капитала в общей сумме источников финансирования. Норма 0,5- 0,7

,

,

где ВБ – валюта баланса

7.Коэффициент финансовой устойчивости, характеризует долю собственного капитала и долгосрочных заемных средств в совокупном капитале организации. Норма 0,7 — 0,8

,

,

8.Коэффициент финансовой активности или финансового риска (финансовый леверидж)– показывает, сколько заемных средств предприятие привлекает на 1 рубль собственного капитала, норма менее или равно 1

,

,

где ЗК – величина заемного капитала (сумма строк 590 и 690ф.№1).

Для удобства формулирования выводов по результатам расчетов представим их в таблице 4.2.

Вывод: По приведенным расчетам коэффициент обеспеченности собственными средствами ОАО «Транспорт» не соответствовал его нормативному значению (≥ 0,1) и имел отрицательные значения: н.г -0,43, в к.г. -0,31, наблюдается тенденция к уменьшению данного коэффициента. Отрицательные значения коэффициента обеспеченности собственными средствами свидетельствуют о том, что оборотные (текущие) активы ОАО «Транспорт» не обеспечиваются собственными оборотными средствами, т.к. предприятие не располагает собственными оборотными средствами, финансирование текущей деятельности зависит от кредиторов и внешних инвесторов.

Коэффициент обеспеченности материальных запасовимеет отрицательное значение из-за фактического отсутствия у организации собственных оборотных средств

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. В н.г показатель равен -0,19, в к.г. он значительно уменьшился и составил -0,15. Оба значения ниже нормативных, это означает что собственный капитал не вкладывается в оборотные средства. Коэффициент маневренности собственного капитала характеризует, насколько мобильны собственные источники средств с финансовой точки зрения. Чем больше величина данного коэффициента, тем лучше финансовое состояние предприятие, его нормативное значение 0,5.

Индекс постоянного актива — это отношение стоимости внеоборотных активов к собственному капиталу и резервам, которое показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов. В организации ОАО «Транспорт» индекс = 1,2, это значение выше нормы, свидетельствует о том, что, большая часть собственных средств идет на покрытие внеоборотных активов.

Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов. Кроме того, чем выше значение коэффициента, в ОАО «Транспорт» ( н.г.=0,62 и к.г.=0,61) тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов. С точки зрения инвесторов и кредиторов чем выше значение коэффициента, тем меньше риск потери инвестиций вложенных в предприятие и предоставленных ему кредитов.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Если величина коэффициента колеблется в пределах 0,5-0,7 (в нашем случае на н.г.=0,82 и к.г.=0,84 ) и имеет положительную тенденцию, то финансовое положение организации является устойчивым.

Коэффициент финансовой активности или финансового риска(финансовый леверидж) – показывает, сколько заемных средств предприятие привлекает на 1 рубль собственного капитала, т.е. 0,62р. и 0,63р. соответственно привлекает организация «Транспорт» на 1 рубль собственного капитала.

Индекс постоянного актива: формула по балансу

Актуально на: 2 марта 2017 г.

Анализ форм бухгалтерской отчетности позволяет рассчитывать и исследовать в динамике различные показатели, характеризующие эффективность использования активов, финансовую устойчивость предприятия, его платежеспособность и т.д. О коэффициенте постоянного актива расскажем в нашей консультации.

Что такое постоянные активы

Постоянные активы в бухгалтерском учете соответствуют долгосрочным активам, отражаемым в разделе I бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н).

Иными словами, постоянные активы – это внеоборотные активы, включающие в себя:

| Вид постоянного актива | Код строки бухгалтерского баланса |

|---|---|

| Нематериальные активы | 1110 |

| Результаты исследований и разработок | 1120 |

| Нематериальные поисковые активы | 1130 |

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Финансовые вложения | 1170 |

| Отложенные налоговые активы | 1180 |

| Прочие внеоборотные активы | 1190 |

Коэффициент постоянного актива: формула по балансу

Коэффициент постоянного актива определяется путем деления внеоборотных активов на собственный капитал организации. Он характеризует обеспеченность внеоборотных активов предприятия его собственными средствами и, следовательно, характеризует устойчивость финансового положения.

Для индекса постоянного актива (ИПА) формула по балансу выглядит так:

ИПА = стр.1100 / стр.1300

Значение индекса постоянного актива зависит от отраслевой принадлежности организации, специфики ее деятельности, политики в области управления собственным капиталом и иных факторов. Обычно под нормальным значением коэффициента постоянного актива принимается показатель в диапазоне от 0,5 до 0,8.

Один из основных экономических показателей, характеризующих уровень платежеспособности и независимости предприятия от заемных средств, – коэффициент постоянного актива. Где брать значения для вычисления этого параметра и как проводить расчет? Об этом – далее.

Что такое индекс постоянного актива

Коэффициент или индекс постоянного актива определяет, какая часть внеоборотных активов организации покрывается за счет собственного капитала. При расчете не берутся сведения по оборотным активам, то есть анализируются только учетные данные разд. I формы 1 Бухбаланса (Приказ Минфина № 66н от 02.07.10 г.). Какие именно ресурсы относятся к постоянным или внеоборотным (ВОА)? В соответствии с законодательными требованиями, это:

- НМА (нематериальные активы) – по стр. 1110.

- Результаты разработок, а также исследований – по стр. 1120.

- НПА (нематериальные поисковые активы) – по стр. 1130.

- МПА (материальные поисковые активы) – по стр. 1140.

- ОС (основные средства) – по стр. 1150.

- Доходные вложения в МЦ – по стр. 1160.

- Финвложения – по стр. 1170.

- ОНА (отложенные налоговые активы) – по стр. 1180.

- Прочие ВОА – по стр. 1190.

Общая величина собственного капитала (СК) предприятия отображается в бухотчетности (ф. 1) в разделе III по стр. 1300. При этом к СК относится, в первую очередь, уставный/складочный капитал, а также добавочный (без учета данных переоценки) и резервный капитал; собственные выкупленные акции; переоценка ВОА и совокупные финрезультаты (прибыль или же убытки). Для расчета используются сведения учета по состоянию на конец отчетного периода. Если индекс анализируется в динамике, берутся данные за несколько периодов.

Индекс постоянного актива – формула по балансу

Поскольку ИПА характеризует степень финансирования ВОА за счет собственного капитала, в расчете участвуют показатели как внеоборотных активов, так и СК. Оптимальные значения будут различаться по отраслям деятельности и конкретным предприятиям. В среднем нормальным считается показатель со значением 0,5-0,8. При получении отклонений в большую или меньшую сторону необходимо анализировать причины недостаточности или, наоборот, превышения привлечения СК.

Коэффициент постоянного актива – формула по балансу:

КПА = ВОА / СК или КПА = стр. 1300 (ф. 1) / стр. 1100 (ф. 1).

Чем ниже полученное значение КПА, тем хуже финансовая устойчивость бизнеса, так как в этом случае внеоборотные активы предприятия финансируются не за счет собственных средств, а за счет внешнего инвестирования. При расчетах рекомендуется дополнительно проводить анализ характера кредитования – кратко- или долгосрочного, а также анализ управленческой политики.

В отдельных ситуациях неэффективное управление организацией может привести к неразумному использованию прибыли и, как следствие, отсутствию достаточного объема СК для обеспечения постоянных активов. Или же, наоборот, компания может злоупотреблять вложением средств во внеоборотные активы, что в дальнейшем приведет к недостатку денег для расчетов, закупки сырья и т.д. Как результат, появится неотложная необходимость в привлечении кредитов и займов; получении отсрочки по кредиторке, что в целом негативно повлияет на платежеспособность организации.

Индекс постоянного актива характеризует долю внеоборотных активов в источниках собственных средств:

К постоянного актива = Недвижимость / Собственный капитал.

Значение данного показателя выше единицы свидетельствует о чрезмерно больших, необоснованных приобретениях активов.

К постоянного актива начало 2000 г. = 15001 / 17253 = 0,869

К постоянного актива начало 2001 г. = 14965 / 19096 = 0,784

К постоянного актива начало 2002 г. = 14776 / 20602 = 0,717.

Снижение значений показателя за анализируемый период свидетельствует о снижении доли внеоборотных активов в источниках собственных средств с 86,9% в начале 2000 года до 71,7 % в начале 2002 года. Однако этот показатель остается достаточно высоким, что рассматривается как отрицательная тенденция, поскольку, чем выше значение коэффициента, тем меньше будет величина собственных оборотных средств.

Коэффициент реальной стоимости имущества показывает долю реальных активов в стоимости имущества предприятия. Иными словами, этот показатель характеризует уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства, что является залогом успеха производственной, а, следовательно, и финансовой деятельности. Коэффициент реальной стоимости имущества очень важен для заключения договоров с новыми партнерами – поставщиками, покупателями. Значение этого показателя рассчитывается по формуле:

К реальной ст-ти имущества = Реальные активы / Валюта баланса.

Рекомендуемое значение не менее 0,5. Если значение коэффициента меньше 0,5 и собственный капитал не позволяет увеличить имущество производственного назначения, то необходимо привлечение долгосрочных заемных средств.

К реальной ст-ти имущества начало 2000 г. = 15843 / 22013 = 0,720

К реальной ст-ти имущества начало 2001 г. = 16350 / 27033 = 0,605

К реальной ст-ти имущества начало 2002 г. = 16219 / 29266 = 0,554.

За анализируемый период значение коэффициента уменьшилось на 16,6%. Если в начале 2000 года доля имущества производственного назначения или средств производства в стоимости имущества составляла 72,0 %, то к началу 2002 года она составила 55,4 %. Хотя значение коэффициента и считается нормальным, наметилась тенденция его снижения. Причем если снижение показателя пройдет критическую отметку, целесообразно будет привлечение долгосрочных заемных средств для увеличения имущества производственного назначения.

Коэффициент накопления амортизации показывает долю суммы износа по основным средствам и нематериальным активам в сумме их первоначальных стоимостей:

К амортизации = (Износ ОС + Износ НМА) / (Первоначальную стоимость ОС + Первоначальную стоимость НМА), где

ОС – основные средства;

НМА – нематериальные активы.

Первоначальная стоимость основных средств и нематериальных активов указана в форме № 5 «Приложение к бухгалтерскому балансу» раздел 3 «Амортизируемое имущество», остаточная – в форме № 1 «Бухгалтерский баланс».

Износ основных средств равен разности их первоначальной и остаточной стоимости.

Износ нематериальных активов равен разности их первоначальной и остаточной стоимости.

К амортизации = / (Ф5. 350 + Ф5. 370)

Рекомендуемое значение показателя – не выше 0,25.

Уровень этого коэффициента зависит от срока эксплуатации основных фондов, чем он выше, тем выше коэффициент. При оценке накопления амортизационных средств надо определять и техническое состояние основных фондов, которое ухудшается по мере удлинения срока эксплуатации, следует установить не является ли быстрый рост коэффициента результатом ускоренной амортизации.

К амортизации начало 2000 г. = / (37 + 35013) = 0,573

К амортизации начало 2001 г. = / (40 + 35783) = 0,591

К амортизации начало 2002 г. = / (44 + 36797) = 0,607.

Значение коэффициента выше рекомендуемого значения, что свидетельствует об изношенности основных средств и необходимости их обновления, технического перевооружения. На начало 2002 года доля износа по основным средствам и нематериальным активам в сумме их первоначальных стоимостей составила 60,7 %

Коэффициент соотношения текущих активов и недвижимости показывает долю текущих активов в стоимости недвижимости предприятия:

К ТА и недвижимости = Текущие активы / Недвижимость.

Для обеспечения минимальной финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением коэффициента соотношения текущих активов и недвижимого имущества, т.е. краткосрочные обязательства покрываются текущими активами.

К ТА и недвижимости начало 2000 г. = 7012 / 15001 = 0,467

К ТА и недвижимости начало 2001 г. = 12068 / 14965 = 0,806

К ТА и недвижимости начало 2002 г. = 14490 / 14776 = 0,981.

Наблюдается рост коэффициента за анализируемый период на 51,4 %. Если в начале 2000 года доля текущих активов в стоимости недвижимого имущества составляла 46,7 %, то к началу 2002 года она равнялась 98,1 %.

Рекомендуемое соотношение с коэффициентом соотношения заемных и собственных средств выполняется:

0,276 < 0,467

0,416 < 0,806

0,421 < 0,981.

Рассчитанные коэффициенты финансовой устойчивости представлены в табл. 5.

Таблица 5

| Сводная таблица показателей финансовой устойчивости | |||||

| № п/п | Показатель | Значение показателя | Рекомендуемый критерий | ||

| на начало 2000 г. | на начало 2001 г. | на начало 2002 г. | |||

| Характеризующий соотношение собственных и заемных средств | |||||

| 1.1. | Коэффициент автономии | 0,784 | 0,706 | 0,704 | не < 0,5 |

| 1.2. | Коэффициент финансовой зависимости | 1,276 | 1,416 | 1,421 | |

| 1.3. | Коэффициент соотношения заемных и собственных средств | 0,276 | 0,416 | 0,421 | не > 1 |

| 1.4. | Коэффициент финансирования | 3,625 | 2,406 | 2,378 | не < 1 |

| 1.5. | Коэффициент покрытия инвестиций | 0,788 | 0,708 | 0,705 | не < 0,9 |

| Характеризующий состояние собственных оборотных средств | |||||

| 2.1. | Коэффициент обеспеченности текущих активов собственными оборотными средствами | 0,335 | 0,346 | 0,404 | не < 0,1 |

| 2.2. | Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами | 2,192 | 2,584 | 3,074 | не < 0,5 |

| 2.3. | Коэффициент соотношения материально-производственных запасов и собственных оборотных средств | 0,456 | 0,384 | 0,325 | 1 … 2 |

| 2.4. | Коэффициент покрытия материально-производственных запасов | 4,440 | 4,894 | 5,764 | > 1 |

| 2.5. | Коэффициент маневренности собственного капитала | 0,136 | 0,219 | 0,284 | не < 0,5 |

| 2.6. | Коэффициент маневренности функционального капитала | 0,003 | 0,0012 | 0,059 | 0 … 1 |

| Характеризующий состояние основных средств | |||||

| 3.1. | Индекс постоянного актива | 0,869 | 0,784 | 0,717 | < 1 |

| 3.2. | Коэффициент реальной стоимости имущества | 0,720 | 0,605 | 0,554 | не < 0,5 |

| 3.3. | Коэффициент накопления амортизации | 0,573 | 0,591 | 0,607 | < 0.25 |

| 3.4. | Коэффициент соотношения текущих активов и недвижимого имущества | 0,467 | 0,806 | 0,981 |

Анализ данных табл. 5 показывает, что в целом финансовое состояние предприятия характеризуется как устойчивое, хотя за анализируемый период наметилась отрицательная тенденция. Это выражается прежде всего в снижении значения коэффициента автономии, увеличении коэффициента финансовой зависимости, показывающего увеличение доли заемных средств в финансировании предприятия. Тем не менее собственных средств предприятия достаточно для покрытия его обязательств. Снижение коэффициента финансовой устойчивости ниже критического уровня также свидетельствует о снижении финансовой устойчивости.

Материально-производственные запасы полностью покрываются собственными оборотными средствами, имеет место излишек источников формирования материально-производственных запасов. Анализ значений коэффициента маневренности собственного капитала и коэффициента маневренности функционального капитала показал, что лишь малая часть собственных средств и оборотного капитала находится в мобильной форме. К началу 2002 года лишь 5,9 % собственных оборотных средств находится в форме функционального капитала (т.е. в форме денежных средств и краткосрочных финансовых вложений), хотя и наметился их рост. Это говорит о нехватке высоколиквидных средств, удельный вес которых на начало 2002 года составлял 2,4 % в стоимости текущих активов, по сравнению с дебиторской задолженностью, удельный вес которой в текущих активах соответственно равнялся 84,4 %.

Наблюдается высокий удельный вес внеоборотных активов в источниках собственных средств, хотя и наметилась тенденция к их снижению. Это говорит о том, что большая часть средств вложена в недвижимое имущество. Достаточна доля средств производства в стоимости имущества, которая в начале 2002 года составляла 55,4 %, хотя за анализируемый период значение коэффициента снизилось на 16,6 %. Основные средства сильно изношены и требуют обновления. На начало 2002 года доля износа по основным средствам и нематериальным активам в сумме их первоначальных стоимостей составляет 60,7 %, что на 35,7 % выше рекомендуемого значения.

Формула индекса постоянного актива по балансу

Понятие индекса постоянного актива

В процессе анализа различных форм бухгалтерской отчетности можно рассчитывать и изучать различные показатели, характеризующие:

- Экономическую устойчивость предприятия,

- Платежеспособность,

- Результативность активов и др.

Важным показателем, который часто используют при проведении анализа, является индекс постоянного актива по балансу. Формула индекса постоянного актива по балансу рассчитывает коэффициент, которым определяется та часть собственных средств компании, которая идет на покрытие внеоборотных активов, представляющих собой часть производственного потенциала компании.

Сущность постоянных активов

Постоянные активы включают в себя средства, которые вложены в материальные ценности и объекты вещественного характера, используемые в процессе производства. Расчет производится с целью определения влияния на объекты труда и их трансформации в продукцию.

Постоянные активы участвуют в большинстве производственных циклов, их использование происходит на протяжении длительного периода времени путем переноса части стоимости на цену готовых изделий (например, амортизационными отчислениями).

Постоянные активы имеют пассивную и активную часть:

- Пассивная часть включает в себя здания и сооружения, от которых напрямую зависят условия труда, и эксплуатация объектов активной части,

- Активная часть состоит из оборудования, транспорта и машин, принимающих непосредственное участие в переработке предмета труда. Эта часть постоянных активов подвижна и подвергается сильному влиянию научно-технического прогресса.

Постоянные активы составляют активы внеоборотного характера, которые представлены в балансе определенными строками.

Формула индекса постоянного актива по балансу в общем виде выглядит следующим образом:

Iпа = ВА / СОС

Здесь Iпа – индекс постоянного актива,

ВА – внеоборотные активы,

СОС – собственные средства предприятия.

Формула индекса постоянного актива в соответствии со строками баланса выглядит следующим образом:

Iпа = строка1100 / строка1300

Формула индекса постоянного актива по балансу характеризует степень обеспеченности активов баланса собственными средствами, то есть финансовую устойчивость предприятия.

Норматив показателя

Для показателя индекса постоянного актива по балансу не существует единого нормативного значения. Значения индекса в прямой степени зависит от:

- области и специфики деятельности предприятия,

- структуры и состава активов, включая оборотных активов,

- политики управления собственными средствами и др.

В целом формула индекса постоянного актива по балансу должна принимать значение от 0,5 до 0,8. Также в этом случае должно соблюдаться равенство показателя постоянного актива и показателя маневренности собственных средств, которые при сложении должны равняться единице.

Примеры решения задач

ПРИМЕР 1

| Задание | Даны показатели двух компаний по бухгалтерскому балансу. Сравнить их работу, вычислив индекс постоянного актива по балансу.

Компания 1 Строка 1100 – 1 200 тыс. руб., Строка 1300 – 2450 тыс. руб. Компания 2 Строка 1100 – 1 812 тыс. руб., Строка 1300 – 1 950 тыс. руб. |

| Решение | Выполним расчет для двух компаний по следующей формуле:

Iпа = строка1100 / строка1300 Iпа (1) = 1200/2450 = 0,49 Iпа (2) = 1812/1950 = 0,93 Вывод. Мы видим, что показатель первой компании находится в диапазоне нормативного значения, поэтому можно считать, что она работает с большей эффективностью. |

| Ответ | Iпа (1) = 0,49Iпа (2) = 0,93 |

ПРИМЕР 2

| Задание | Предприятие отработало 2 периода со следующими показателями:

1 период: Стоимость внеоборотных активов – 125 000 рублей, Сумма собственных средств – 156 000 рублей. 2 период: Стоимость внеоборотных активов – 138 000 рублей, Сумма собственных средств – 189 000 рублей. |

| Решение | Формула для решения данной задачи:

Iпа = ВА / СОС Iпа = 125000/156000 = 0,8 Iпа = 138000/189000 = 0,73 Вывод. Мы видим, что показатели за оба периода находятся в диапазоне нормативного значения (от 0,5 до 0,8) поэтому компания функционирует в нормальном режиме. Для более точной картины требуется расчет других финансовых показателей. |

| Ответ | Iпа (1) = 0,8Iпа (2) = 0,73 |