Содержание

- Правильное документальное оформление поступления основных средств с образцами документов для скачивания

- Зачем нужно оформлять документы при принятии к учету ОС?

- Ставим на баланс ОС

- Определяем объект учета

- Амортизируем ОС

- Различные способы получения ОС

- Проводим переоценку ОС

- Отражаем выбытие ОС

- Проводки по покупке оборудования или другого ОС

- Как отразить покупку ОС стоимостью до 40000р

- Проводки по приобретению ОС стоимость свыше 40 тыс. рублей

- Как отразить в проводках приобретение здания

- Покупка основных средств в 1С 8.3

- Бухгалтерские проводки — основные средства

Правильное документальное оформление поступления основных средств с образцами документов для скачивания

Поступление внеоборотных основных активов на предприятие ведет к необходимости вести бухгалтерский учет данных объектов. Любая проводка в бухучете, совершается только на основании документа, в том числе документация нужна и при получении ОС.

Поступление внеоборотных основных активов на предприятие ведет к необходимости вести бухгалтерский учет данных объектов. Любая проводка в бухучете, совершается только на основании документа, в том числе документация нужна и при получении ОС.

Список нужных бумаг меняется в зависимости от источника приобретения актива. В статье разберем, какие документы нужно оформлять при взаимодействии с объектами ОС.

Зачем нужно оформлять документы при принятии к учету ОС?

Документальное оформление обосновывает совершаемые записи на бухгалтерских счетах. Суммы, отражаемые в учете, соответствуют данным документов, на основании которых сделаны проводки.

Важно! Если бухгалтер примет к учету поступившее основное средство без наличия документа, учтет затраты по приобретению без первички, то в дальнейшем будет невозможно обосновать наличие сумм на счетах.

Учет принятия к учету объекта ОС заключается в сборе всех затрат по приобретению на одном счете. Что входит в затраты при поступлении основных средств? Каждая затратная сумма вносится в учет на основании документа. Далее он подшивается для хранения в папку и при необходимости изымается для предъявления в качестве обоснования проведенных операций на бухгалтерских счетах.

Затраты невозможно будет учесть в расходах для налогообложения, если не будет документального основания — одного из обязательных условий для признания расхода в налоговой базе по налогу на прибыль или УСН доходы минус расходы.

Перечень необходимых документов, подлежащих оформлению, зависит от способа поступления актива в компанию. Доступны следующие способы:

- покупка — приобретение за денежную плату;

- получение в безвозмездный дар;

- получение в качестве вклада в уставный капитал;

- строительство хозспособом (с помощью своих сил);

- строительство подрядным способом (с помощью подрядчиков).

- Какие документы нужно готовить при различных способах приобретения внеоборотных активов, рассмотрено ниже.

Какие нужны при покупке?

Список документов, когда основное средство приобретается за плату:

Список документов, когда основное средство приобретается за плату:

- договор поставки (если продавец — организация или ИП) или купли-продажи (если продавец — физическое лицо);

- накладная — если приобретаемое за плату основное средство новое (может использоваться ТОРГ-12), оформляется продавцом в двух экземплярах;

- акт приема-передачи — если объект был в употреблении, как правило заполняются типовые формы ОС-1, ОС-1а, ОС-1б, оформляется продавцом и покупателем в двух экземплярах, на объект, подлежащий дальнейшему монтажу составляется акт приемки ОС-14, в монтажную компании актив передается по акту ОС-15;

- счет-фактура — документ составляется поставщиком, если в стоимость ОС включен НДС, который покупатель может принять к вычету, достаточно оформления одно экземпляра для покупателя;

- транспортная накладная — если купленное основное средств доставила транспортная компания, заполняется перевозчиком столько экземпляров, сколько заинтересованных сторон — как минимум две;

- путевой лист — если ОС предприятие покупатель транспортировала до места назначения самостоятельно, составляется организацией, купившей объект в одном экземпляре;

- договор подряда, акт выполненных работ — если приходится актив доводить до состояние, готового к эксплуатации. Формирует акт подрядчик, выполнявший монтажно-сборочные и испытательные работы;

- накладные на отпуск материалов, расчетная ведомость, бухгалтерские справки, если оборудование собирается силами покупателя;

- таможенная декларация — если покупается импортное основное средство, оборудование и требуется уплата пошлины и сбора таможне;

- авансовый отчет — необходим в некоторых случаях, если за покупкой ОС отправляется в командировку сотрудник, оформляется бухгалтером и работником в одном экземпляре.

Перечень при строительстве

Если основное средство создается, а не покупается, то документальное оформления поступления будет немного иным. Добавятся документы, учитывающие специфику строительства собственными силами или подрядным способом.

Если объект ОС строится хозяйственным способом (собственными силами), то список оформляемых документов будет следующий:

Если объект ОС строится хозяйственным способом (собственными силами), то список оформляемых документов будет следующий:

- накладные на перемещение материалов между подразделениями — можно использовать типовые формы М-8, М-11 (для лимитированных МПЗ), оформляются накладные в двух вариантах для обеих сторон (склада и принимающего подразделения);

- расчетные ведомости — позволяют учесть расходы на оплату трудовой деятельности собственных работников, на которых возложено строительство;

- бухгалтерские справки — являются основанием для учета страхового обязательного обеспечения на сотрудников, занятых строительством;

- счет-фактура — для возмещения НДС, начисленного в связи со строительством основного средства для собственного потребления, эта операция является объектом налогообложения, достаточно оформить один вариант документа по итогам квартала.

Если объект основных средств строится подрядным способом, то оформляемые документы будут другими:

- договор подряда — подписывается заказчиком и подрядчиком и определяет условия строительства ОС;

- акт выполненных работ (формы КС-2 и КС-3 для строительства) — приложение к договору, подтверждает выполнение определенного рабочего этапа в создании основного средства;

- накладные на получение МПЗ для строительства;

- сметная документация.

Какими бумагами оформляют безвозмездное получение актива

Если основное средств подарено организации, то должны быть оформлены следующие документы:

- договор дарения с условия безвозмездной передачи и принятии к учету ОС;

-

акт приема-передачи, если основное средств было в эксплуатации;

акт приема-передачи, если основное средств было в эксплуатации; - накладная, если ОС — новый;

- документы, подтверждающие оказание услуг оценщика, если такой привлекался для определения средней рыночной стоимости актива, полученного в дар;

- транспортная накладная или путевой лист для подтверждения затрат на доставку;

- бумаги, подтверждающие сборку и монтаж, если таковые производились.

Основания при получении объекта в качестве взноса в уставный капитал

Еще один возможный способ, это оприходования основного средств в результате поступления в виде вклада в УК общества от учредителя. В этом случае документальное оформления для учета включает:

- документы об оценке стоимости ОС оценщиком;

- документация сборно-монтажного и испытательного характера — набор зависит от того, кем эти работы проводятся — подрядчиком или собственными силами;

- если требуется доставка объекта, то нужна транспортная накладная или путевой лист.

Сроки хранения

Компания должна обеспечить сохранность документации, поступающей в связи с оприходованием ОС. Эти документы являются первичными и обосновывают сформированную первоначальную стоимость имущества, подлежащего дальнейшей амортизации.

При определении временных сроков для хранения следует опираться на такой перечень нормативных актов:

- НК РФ (отдельные пункты ст.23 и 24).

- Закон 402-ФЗ (в частности ст.29).

- Приказ Минкультуры России 558 от 25.08.10.

Важно! Срок хранения для целей налогового и бухгалтерского учета различный. Это важно учитывать и хранить документы, опираясь, в первую очередь, на более длительный период.

В налоговом учете период хранения подобных документов определен ст. 23 НК РФ и составляет 4 года. Срок нужно отсчитывать с момента завершения амортизационных начислений для налогообложения.

В бухгалтерском учете срок составляет 5 лет после того года, в котором объект основных средств принят к учету (введен в эксплуатацию).

Отдельно следует упомянуть документы, которыми оформляют корректность амортизационных расчетов (различные расчетные ведомости, протоколы, заключения, касающиеся амортизации). Подобную документацию нужно хранить постоянно, конкретные сроки для нее не ограничены законодательством.

На практике приходится сталкиваться с ситуацией, когда для одного и того же документа различными нормативными актами установлены не совпадающие по времени сроки хранения. В этом случае большее внимание следует уделять более длительным срокам, тогда не будут нарушения положения ни одного закона, приказа.

Ответственность за несоблюдение периодов

Для предприятия владельца основным средством нарушение сроков хранения документов ведет к ответственности:

Для предприятия владельца основным средством нарушение сроков хранения документов ведет к ответственности:

- административной;

- налоговой.

Невыполнение сроков — это грубое нарушение по НК РФ, что ведет к:

- штрафу 10 т.р. или 30 т.р., первый устанавливается при совершении нарушения в течении одного года, второй — более одного года (при условии, что это не привело к занижению налоговая база);

- при занижении базы штраф исчисляется в процентах от незаплаченной налоговой суммы — 20% с минимальной границей в 40 р.р.

Компания обязана предоставлять документы по запросу ФНС, если этого не произойдет, то за каждый неподанный бланк придется заплатить 200 руб.

Что касается административной ответственности за несоблюдение сроков хранения, то она накладывается на руководителя предприятия — штраф может варьироваться от 2000 до 3000 руб.

Предприятие обязано оформлять все необходимые документы для грамотного оприходования полученного объекта ОС. Отсутствие документов не позволит обосновать произведенные расходы перед налоговой. Составленные документы нужно хранить на протяжении установленного срока, в противном случае компании грозит ответственность в виде штрафов.

Ставим на баланс ОС

Каждая компания любого размера и профиля не обходится в деятельности без средств производства – будь то здания, станки, автомобили или торговое, холодильное, выставочное оборудование. Спектр основных средств, используемых в тяжелой и легкой промышленности, торговле, на транспорте необычайно велик; поэтому их учет и правильное составление проводок по основным средствам – первостепенная задача бухгалтера.

Определяем объект учета

Признаки имущества, попадающего под определение основного средства для бухгалтерского и налогового учета, изложены в ст.257 НК РФ и п.4 ПБУ 6/01.

Начиная с 01.01.2016г. к основным относят средства труда стоимостью более 100 тыс. руб. Стоимость ОС, принятых в эксплуатацию ранее обозначенной даты, начиналась от 40 тыс. руб.

Все действия с основными средствами, включая их поступление (изготовление), монтаж, ввод в эксплуатацию, перемещение, выбытие оформляются документально:

Формы первичных документов по учету основных средств утверждены Госкомстатом РФ №7 от 21.01.2003г., однако с 2013г. компании имеют право утверждать и использовать свои формы документов с соблюдением требований о наличии основных реквизитов.

Использование основных средств предполагает их эксплуатацию сроком более 12 месяцев. В период использования ОС начисляется амортизация – то есть часть стоимости основного средства, которую оно переносит в аналогичном периоде на производимую с его использованием продукцию. Амортизация служит источником восполнения активов компании и рассчитывается с учетом срока полезного использования основного средства. Сроки использования различных категорий ОС утверждены Классификатором (Постановление Правительства РФ от 01.01.2002г).

Чтобы принять основное средство к учету, необходимо определить его первоначальную стоимость. Она включает, помимо непосредственно затрат на приобретение/изготовление ОС, стоимость транспортировки, монтажных и наладочных работ, таможенные сборы и госпошлину и другие расходы, напрямую связанные с объектом. НДС в первоначальную стоимость не включают.

Перечисленные затраты учитывают в дебете сч.08, формируя таким образом первоначальную стоимость объекта. Затем на основании приказа руководителя вводят ОС в эксплуатацию проводкой Дт 01 Кт 08. Дату ввода рациональнее определять готовностью объекта к эксплуатации, что требуется утвердить в учетной политике.

Проводки по основным средствам при поступлении:

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Поступило ОС от поставщика | Товарная накладная |

| 08 | 68 | Отражены госпошлины, регистрационные сборы по объекту | Выписка банка, бух.справка |

| 08 | 60 (76) | Отражены услуги сторонних фирм по монтажу, доставке, консультационным и посредническим услугам | Акт выполненных работ, договор |

| 19 | 60 | Отражен НДС | Счета-фактуры полученные |

| 68.2 | 19 | НДС предъявлен к вычету | |

| 01 | 08 | Принято к учету ОС | Акт ОС-1 (а, б) |

| 60 (76) | 51 | Отражена оплата поставщику | Платежное поручение |

Амортизируем ОС

В правилах бухгалтерского учета обозначены четыре способа амортизации, а налоговым кодексом предусмотрены всего два: линейный и нелинейный. Во избежание разночтений налогового и бухгалтерского учета компании обычно применяют один из двух. При этом выбранный способ охватывает все объекты ОС, но его можно изменить в течение срока эксплуатации.

Какой бы способ не предпочла компания, отразит амортизацию ОС бухгалтер так:

- Дт 20 (23,25,26,29,44) Кт 02 – начислена амортизация

Сумма амортизации в месяц определяется как результат деления годовой суммы, исчисленной по выбранному способу, на 12 месяцев; оформляется бухгалтерской справкой-расчетом.

Начислять амортизацию по вновь введенным объектам необходимо с 01 числа месяца, следующего за месяцем ввода; по выбывающим объектам прекращают начисление с 01 числа месяца, следующего за месяцем выбытия. В бухгалтерском балансе отражают остаточную стоимость ОС.

Различные способы получения ОС

В реальной деятельности обществ часто возникают случаи получения ОС в виде вклада в уставный капитал, по договору мены, безвозмездно:

Записи на счетах будут соответственно таковы:

- Проводки по основным средствам при внесении в уставный капитал:

| Дт | Кт | Описание | Документ-основание |

| 08 | 75 | Отражено поступление ОС в уставный капитал | Протокол общего собрания (решение учредителя), бух.справка |

| 01 | 08 | Объект ОС принят к учету | Акт ОС-1 (а, б) |

| 20 (23, 25, 26, 29, 44) | 02 | Начислена амортизация | Бух.справка |

- Проводки по основным средствам при безвозмездном получении:

| Дт | Кт | Описание | Документ-основание |

| 08 | 98 | Отражено безвозмездное поступление ОС | Бух.справка |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 20 (23, 25, 26, 29, 44) | 02 | Начислена амортизация | Бух.справка |

| 98 | 91.1 | Списана стоимость ОС в доходы (ежемесячно, пропорционально амортизации) | Бух.справка |

- Проводки по основным средствам при получении по договору мены (взаимозачета):

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Отражена задолженность за ОС | Договор (протокол взаимозачета), накладная товарная |

| 19 | 60 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 62 | 90.1(91.1) | Отражена задолженность поставщика за услуги или ТМЦ (по договору мены) | Договор, товарная накладная (акт оказанных услуг) |

| 60 | 62 | Отражена мена (взаимозачет) | Бух.справка |

| 68.2 | 19 | Предъявлен НДС к вычету |

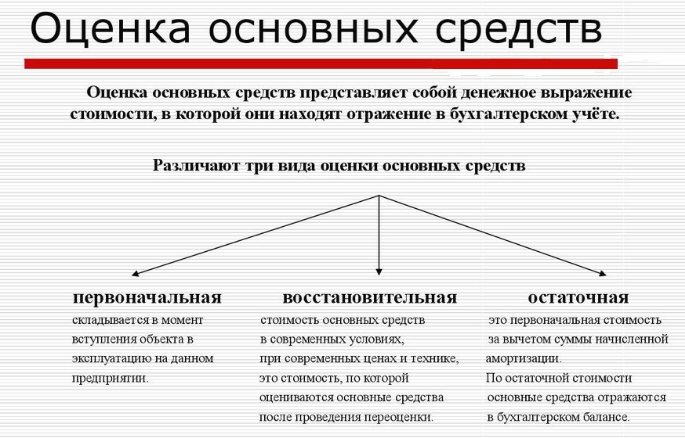

Проводим переоценку ОС

Организация может утвердить в учетной политике свое право проводить ежегодную переоценку ОС. Ее проводят в отношении всех однородных объектов ОС. В результате стоимость объектов может увеличиться или уменьшиться:

Результаты дооценки включают в состав добавочного капитала, бухгалтер отразит это так:

- Дт 01 Кт 83 – отражена сумма дооценки ОС;

- Дт 83 Кт 02 – скорректирована амортизация.

Результаты уценки относят на прочие расходы:

- Дт 91.2 Кт 01 – отражена сумма уценки ОС;

- Дт 02 Кт 91.1 – скорректирована амортизация.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости.

Отражаем выбытие ОС

По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией. В инвентарной карточке объекта делают соответствующую запись и отражают в учете факт выбытия:

- Проводки по основным средствам при списании в связи с износом:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-4, приказ руководителя |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Отражена остаточная стоимость |

- Проводки по основным средствам при списании в связи с продажей:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-1, договор |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Списана остаточная стоимость | |

| 62 | 91.1 | Отражена выручка | Договор, товарная накладная |

| 91.2 | 68.2 | Отражен НДС | Счет-фактура выданный |

В целях налогообложения доходы/расходы от реализации ОС включают в состав внереализационных.

Проводки по покупке оборудования или другого ОС

В бухучете важнейшую роль играет отражение проводок приобретения ОС, а именно приобретения ОС стоимостью до 40000 рублей, ОС стоимостью свыше 40000 рублей, а также покупки здания. Данная статья подробно опишет алгоритм описания данных хозяйственных операций, в котором сможет разобраться пользователь с любым знанием бухгалтерского учета.

Как отразить покупку ОС стоимостью до 40000р

Если было приобретено оборудование суммой менее 40000, то чтобы значительно упростить счет, можно представить средство в качестве МТЗ(материально- производственные запасы)

Покупку ОС следует учитывать при начальной стоимости, которая будет образовываться из всех затрат на приобретение и монтаж, расходы на транспорт, исключая из этого НДС.

При этом в БУ включаются следующие проводки:

| Дебет | Кредит | Название операции | Сумма проводки | Документ — основание |

| 08.04 | 60.01 | Учтена стоимость купленного ОС (без учета НДС) | Сумма без НДС | Форма ОС-1 |

| 08.04 | 60.01 (76.05) | Учтены затраты по монтажу, а также и транспортировке ОС | Сумма без НДС | Форма ОС-1 |

| 19.01 | 60.01 (76.05) | Выделен HДC по ОС | НДС | Форма ОС-1 |

| 01.01 | 08.04 | Ввод в эксплуатацию ОС | Сумма без НДС | Форма ОС-1 |

Проводки по приобретению ОС стоимость свыше 40 тыс. рублей

Существует категория имущества, попадающего в категорию стоимости больше 40000 рублей. При соблюдении необходимых выборок, которых установлены в 4 и 5 пунктах ПБУ 6/01(Срок использования больше года, имущество необходимо для работы в управленческой сфере, не для перепродажи), оно должно учитываться в составе OC, а не в МТЗ.

Проводки при покупке таких средств аналогичны предыдущим:

| Дебет | Кредит | Название операции | Сумма проводки | Документ — основание |

| 08.04 | 60.01 | Учтена стоимость купленного ОС (без учета НДС) | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 08.04 | 60.01 (76.05) | Учтены затраты по транспортировке и монтажу ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 19.01 | 60.01 (76.05) | Выделен НДС по ОС | НДС | Пункты 4-5 ПБУ 6/01 |

| 01.01 | 08.04 | Ввод в эксплуатацию ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

Как отразить в проводках приобретение здания

Покупка здания некоммерческой организацией может быть осуществлена, если оно предназначено для использования в работе, а также в расширении предприятия, в частности осуществления предпринимательской деятельности, а также, если соблюдены условия подпунктов «б» и «в» ПБУ 6/01.

Проводки, выполняемые при приобретении здания, выглядят следующим образом:

| Дебет | Кредит | Название операции | Документ — основание |

| 08.04 | 60.01 | Поступление ОС | Пункты ПБУ 6/01 |

| 60.01 | 51 | Оплата за здание | Пункты ПБУ 6/01 |

| 01.01 | 08.04 | Ввод в эксплуатацию ОС | Пункты ПБУ 6/01 |

Покупка основных средств в 1С 8.3

Для отражения приобретения основного средства в программе 1с Бухгалтерия 8.3 необходимо ввести документ Поступление товаров и услуг с видом операции «Оборудование»:

Оплату стоимости оборудования следует отражать документом Списание с расчетного счета (или расходный кассовый ордер, если оплата производится наличными):

{kind=link}

{kind=link}

Бухгалтерские проводки — основные средства

Тема: Основные средства в Украине, Бухгалтерский учет. Читайте українською мовою: Проводки по основним засобам.

01. Учет приобретения основных средств.

02. Бесплатно полученные основные средства.

03. Создание основных средств.

04. Ремонт основных средств.

05.Улучшение основных средств.

06. Переоценка основных средств (дооценка и уценка).

07. Уменьшение полезности основных средств, еe восстановление.

08. Проводки — амортизация основных средств.

09. Операционная аренда основных средств.

10. Проводки по ликвидации основных средств вследствие кражи, порчи, уничтожения, недостачи.

11. Проводки при ликвидации основных средств по решению предприятия.

12. Внесение основных средств в уставной капитал.

13. Бесплатная передача основных средств.

14. Продажа основных средств.

15. Улучшение арендованных ОС.

16. Проводки по операциям c ОС в неприбыльных организациях.

17. Cнос незавершенного строительства и строительство нa его месте нового объекта.

18. Учет достройки здания с оплaтой проектной документации (cтроительство из материалов заказчика).

19. Продажа объекта капитальных инвестиций.

20. Подготовка к продаже ОС, демонтаж и реализация

21. Учет системы видеонаблюдения, которая установлена в собственном здании

22. Учет демонтажа объекта ОС c драгоценными металлами

23. Учет ликвидации разрушенного здания (его разборка силами подрядчика и продажа материалов, полученных после разборки)

24. Учет финансовой аренды (арендатором)

25. Переклассификация инвестиционной недвижимости в разряд операционной.

26. Переклассификация операционной недвижимости в разряд инвестиционной.

27. Учет приобретения обогревателей

28. Учет выхода участника ООО при передаче ему оборудования.

28. Учет сигнализации (пожарной, охранной)

30. Учет замены окон, дверей, утепления стен собственного здания.

31. Ремонт автомобиля в командировке.

32. Учет обращения взыскания на ОС как предмет ипотеки.

Дополнительно: Типовые проводки из Методрекомендаций Минфина №561 по основным cредствам

Скачайте: Справочник «Бухгалтерские проводки»

Ее страницы по тeмe Учет основных средств, проводки:

- < Амортизація основних засобів

- Дооценка основных средств >

Бухгалтерские проводки по поступлении основных средств

Основное средство (ОС) принимается на баланс по начальной стоимости. Эта стоимость будет «тащиться» через отчеты организации несколько лет, влияя на результаты её деятельности. Важно адекватно оценить первоначальную стоимость ОС.

Оприходование основного средства производственного назначения

Они непосредственно используются в производстве и реализации продукции.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| ОС участвует в деятельности, облагаемой НДС | ||||

| 08.4 | 60.01 | Проводка по оприходованию основного средства | Цена ОС без НДС | отгрузочные документы, документы материального учета |

| 19.01 | 60.01 | НДС по покупаемому ОС | НДС | счет-фактура |

| 60.01 | 50,51,55,71 | Оплата денежных средств за актив | Цена ОС с НДС | банковские выписки |

| 01.01 | 08.04 | Проводка по вводу ОС в эксплуатацию | Первоначальная стоимость ОС | Акты о приёмке-передаче |

| 68.02 | 19.01 | НДС к вычету | НДС покупки | счет-фактура |

Проводки по поступлению ОС непроизводственного назначения

Они обслуживают прочие потребности организации, не связаны с получением дохода, поэтому их амортизация списывается в «Прочие доходы и расходы». Туда же списывается и НДС к вычету.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 91.02 | 60.01 | Задолженность за ОС перед поставщиком | Цена ОС без НДС | отгрузочные документы, документы материального учета |

| 19.01 | 60.01 | Учёт НДС по покупаемому ОС | НДС | счет-фактура |

| 60.01 | 51 | Оплата ОС | Цена ОС с НДС | банковские выписки |

| 91.02 | 19.01 | НДС списана в прочие расходы | НДС | счет-фактура |

Безвозмездное поступление основного средства

Это договор дарения или мены. Также взносы в уставной капитал. Стоимость ОС определяется как рыночная, или как оценочная стоимость, определенная акционерами. Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| Безвозмездная передача ОС | ||||

| 08.02 | 98.02 | Проводка по безвозмездному поступлению ОС | Рыночная (без НДС) | Договор дарения |

| 08.02 | 23,26,60,76 | Расходы на доставку, монтаж и тп | Без НДС | банковские выписки, договор подряда и тп |

| 19.01 | 60.01,76.05 | НДС по полученному ОС | Общий НДС от полученного ОС | Счёт-фактура |

| 01.01 | 08.04 | ОС введено в эксплуатацию | Суммарная первоначальная стоимость ОС | Акты о приёмке-передаче |

| Внесение в уставной капитал | ||||

| 08.02 | 75.01 | Получение ОС | Оценочная стоимость | Приходный ордер |

| 19.01 | 75.01 | Восстановление НДС (если требуется) | НДС | Акт приемки-передачи,Счет фактура |

| 01.01 | 08.02 | ОС введено в эксплуатацию | Оценочная стоимость | Акты о приёмке-передаче |

Дополнительные расходы при оприходовании ОС

Все расходы, связанные с доведением ОС до готовности к использованию, включаются в его начальную стоимость. Учет НДС по ним ведется аналогично учету возмещаемого НДС при покупке ОС и в этих проводках не указан. Общее правило — капитализируются все релевантные расходы, понесенные до ввода ОС в эксплуатацию.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 08.04 | 07 | Передача ОС в монтаж | Стоимость приобретенного ОС без НДС | Банковские выписки, платежные поручения |

| 08.04 | 70,69,10 | Капитализация затрат на монтаж | Стоимость монтажных работ | |

| 08.04 | 60.01,76.05 | Прочие услуги (например доставка) | Стоимость услуг без НДС | Справка-расчет |

| 08.04 | 68 | Учет таможенных, регистрационных сборов и пошлин | Таможенная пошлина без НДС, другие сборы и пошлины | Банковские выписки |

Проводки по строительству основных средств

ОС может быть создано собственными силами или с помощью подрядчика.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| Строительство подрядным способом | ||||

| 08.03 | 60.01, 76.05 | Стоимость услуг подрядчика | Стоимость услуг, материалов и тд без НДС | Договор подряда, акты о выполненных работах, справки о затратах, отчеты о расходах материалов, таможенные декларации, командировочные приказы и тд. |

| 08.03 | 07 | Оборудование, переданное подрядчику для работ | ||

| 10.07 | 10.08 | Материалы, переданные подрядчику для работ | ||

| 08.03 | 10.07 | Израсходованные подрядчиком материалы | ||

| 01.01 | 08.03 | Учет созданного ОС | Начальная стоимость ОС | Акты о приёмке-передаче (ОС-1,ОС-1а), ОС-6 Инвентарная карточка учета |

| 19.03 | 60.01,76.05 | Общее НДС по затратам | Общий НДС по | Счёт-фактура |

| Строительство ОС силами организации | ||||

| 08.03 | 10.01 | Материалы на создание ОС | Понесенный расходы без НДС | Накладные, декларации, приказы о командировках, банковские выписки |

| 08.03 | 70 (68,69) | Начислена з/п работникам, строящим ОС | ||

| 08.03 | 23,25,26,60,76 | Прочие затраты | ||

| 19.01 | 60.01,76.05 | Общее НДС по затратам | НДС | |

| 01.01 (03.01) | 08.03 | Учет созданного ОС | Первоначальная стоимость (без НДС) | Акты о приёмке-передаче |

| 68.02 | 19.03 | Вычет НДС по стройматериалам | НДС | Счёт-фактура |

Как отразить поступление ОС в 1С 8.3

Для отражения поступления основного средства в программе 1С Бухгалтерия 8.3 достаточно ввести документ Поступление товаров и услуг с видом операции «Оборудование»:

{kind=link}

1С создаст необходимые проводки самостоятельно, например Дт 08.04 — Кт 62.01.