Содержание

Счет 60 в расчетах по авансам: примеры в «1С»

Ольга Толоконникова, старший бухгалтер-консультант компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2019 г.

Согласно действующему Приказу Минфина №94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 – зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

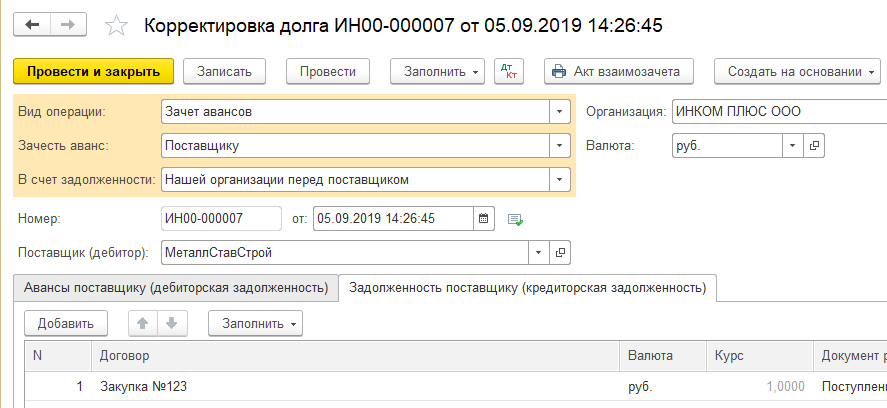

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» – «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» – блок «Расчеты с контрагентами» – «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Бухгалтерский учет расчетов с поставщиками и подрядчиками

Бухгалтерский учет расчетов с поставщиками и подрядчиками является одним из значимых разделов учета хозяйственных операций в организации. В этой статье мы расскажем об основных моментах учета.

Основные правила использования счета 60

Взаимозачет однородных требований

Итоги

Основные правила использования счета 60

Основным счетом, применяемым для отражения операций с контрагентами, является счет 60 «Расчеты с поставщиками и подрядчиками». Он может быть как пассивным — при отражении задолженности, так и активным — при отражении авансов выданных. Для разных операций используются отдельные субсчета. Так, например, для авансов принято указывать субсчет 2, а для кредиторки — субсчет 1. Отметим, что проводки по 60-му счету делаются на основании первичных документов. Таковыми являются:

- товарная накладная при покупке товаров;

- акт выполненных работ (услуг) при получении работ или услуг.

В силу п. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ организация может как самостоятельно разработать эти документы, так и воспользоваться унифицированными формами. Так, постановлением Госкомстата России от 25.12.1998 № 132 утверждена товарная накладная (форма № ТОРГ-12), применяемая при покупке-продаже ТМЦ. Единой формы документа для оформления приемки выполненных работ или услуг не существует, кроме акта о выполнении строительных работ по форме КС-2, утвержденного постановлением Госкомстата России от 11.11.1999 № 100.

Чтобы узнать, какими правилами нужно руководствоваться при работе со счетом 60, читайте нашу статью «Счет 60 в бухгалтерском учете (нюансы)».

Рассмотрим на примере, как записываются в бухучете операции с поставщиками и подрядчиками.

Пример 1

Кондитерская компания ООО «Сладкий мир» оплатила поставщику аванс за 150 кг муки и 230 кг сахара — 2 250 руб. и 8 050 руб. соответственно. Через 5 дней товар был доставлен. При приемке выяснилось, что сахара пришло на 50 кг меньше. В договоре о предельных суммах потерь ничего не сказано. «Сладкий мир» выставил претензию контрагенту на сумму 50 × (8 050 / 230) = 1 750 руб. На что контрагент поставил недостачу. Вычет НДС с аванса выданного покупатель решил не заявлять.

В его бухучете эти события отразятся следующим образом.

|

Описание операции |

Дт |

Кт |

Сумма, руб. |

|

Перечислен аванс контрагенту |

10 300 |

||

|

Приняты к учету 150 кг муки |

2 045 |

||

|

Отражен НДС по муке (10%) |

|||

|

Приняты к учету 180 кг сахара |

5 727 |

||

|

Отражен НДС по сахару (10%) |

|||

|

Выставлена претензия по недостаче 50 кг сахара |

76 субсчет «Расчеты по претензиям» |

1 750 |

|

|

Произведен зачет аванса |

10 300 |

||

|

Произведена допоставка 50 кг муки |

76 субсчет «Расчеты по претензиям» |

1 591 |

|

|

Отражен НДС по допоставке |

76 субсчет «Расчеты по претензиям» |

Что касается расчетов с подрядчиками, то подход учета аналогичен. Рассмотрим на примере работы заказчика учет взаимодействий с подрядчиками.

Пример 2

Заказчик ООО «Подъемный кран» возводит деловой центр с помощью нескольких подрядчиков. Среди них ООО «Штукатурщик», которому был уплачен аванс в размере 237 000 руб. за отделочные работы. НДС с аванса выданного принят к вычету. Работы были выполнены в полном объеме и в надлежащем качестве на сумму 1 237 000 руб. В учете бухгалтер «Подъемного крана» сделал следующие записи.

|

Описание операции |

Дт |

Кт |

Сумма, руб. |

|

Перечислен аванс контрагенту |

237 000 |

||

|

ООО «Подъемный кран» воспользовался правом поставить НДС с аванса к вычету на основании счета-фактуры |

68 субсчет «НДС» |

76 субсчет «НДС по выданным авансам» |

36 153 |

|

Приняты к учету работы по отделке помещений |

1 048 305 |

||

|

Отражен НДС по этим работам |

188 695 |

||

|

Принят к вычету налог по работам |

68 субсчет «НДС» |

188 695 |

|

|

Произведен зачет аванса |

237 000 |

||

|

Оплачена оставшаяся сумма работ |

1 000 000 |

||

|

Восстановлен НДС с аванса |

76 субсчет «НДС по выданным авансам» |

68 субсчет «НДС» |

36 153 |

Взаимозачет однородных требований

Стандартная операция оплаты кредиторки была рассмотрена в изложенных выше примерах. Теперь разберем еще один возможный вариант покрытия обязательств. Зачет встречного однородного требования предусмотрен ст. 410 ГК РФ. Так, если обе стороны должны друг другу, то обязательства контрагентов можно сократить на сумму меньшего долга. Есть и случаи, когда взаимозачет невозможен. Они установлены ст. 411 ГК РФ:

- если хотя бы одним требованием является требование о возмещении вреда жизни или здоровью;

- о содержании в течение всей жизни;

- об алиментах;

- при истечении срока исковой давности;

- прочие случаи, предусмотренные законом или соглашением сторон.

Специального первичного документа для целей взаимозачета не предусмотрено. Однако он должен быть оформлен письменно.

Образец акта о взаимозачете ищите в нашей статье «Порядок взаимозачета при УСН «доходы»».

Пример 3

Компания ООО «Сладкий мир» закупила 340 кг орехов у ООО «Белка» по 700 руб. за кг, итого на 238 000 руб. (вкл. НДС 36 305 руб.). На дату покупки у ООО «Белка» была не оплачена задолженность перед «Сладким миром» на сумму 170 700 руб. за подготовку новогодних подарков сотрудникам и контрагентам. Стороны подписали соглашение о взаимозачете на эту сумму. В учете ООО «Сладкий мир» бухгалтер отразил такие записи.

|

Описание операции |

Дт |

Кт |

Сумма, руб. |

|

Отражена выручка от продажи подарков ООО «Белке» |

170 700 |

||

|

Приняты к учету 340 кг орехов |

201 695 |

||

|

Отражен НДС |

36 305 |

||

|

Отражен зачет взаимных требований с ООО «Белка» |

170 700 |

||

|

Оплачена оставшаяся сумма долга |

67 300 |

Итоги

В большинстве организаций участок бухгалтерского учета расчетов с поставщиками и подрядчиками является одним из самых крупных и трудозатратных. Нередки и разногласия с контрагентами, поэтому важно на регулярной основе проводить с ними сверки, оформляя их актами. Кроме того, во избежание расхождений в данных с поставщиком или подрядчиком записи в учете должны быть сделаны на основании правильно оформленных полученных от контрагентов первичных документов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Любое предприятие в процессе работы пользуется услугами сторонних организаций поставщиков и подрядчиков. От поставщиков на предприятие поступают товарно-материальные ценности (сырье, материалы, запасные части и т. д.). Подрядные экономического субъекта выполняют строительные, научно-исследовательские и ремонтные работы оказывают услуги (подачу тепла, воды, газа, электроэнергии и др.), необходимые для осуществления производственной деятельности экономического субъекта.

Обязательства по расчетам с поставщиками и подрядчиками возникают между организациями по сделкам, оформленным договорами купли-продажи, к которым относится и договор поставки. По содержанию указанные договоры должны соответствовать требованиям, сформулированным ст. 455, 506 и другими ГК РФ. Для формирования учетной информации особое значение имеют сведения о поставках: наименование товара, его количество, цена, формы расчетов, сроки поставки и ее оплаты, условия транспортировки, момент перехода права собственности на приобретенные товары, материалы и другое имущество от продавца к покупателю.

В связи с несовпадением моментов исполнения сторонами договора своих обязательств в зависимости от условий договора у экономического субъекта при расчетах с поставщиками и подрядчиками может образовываться как кредиторская, так и дебиторская задолженность.

Кредиторская задолженность перед поставщиками и подрядчиками является следствием выполнения договорных обязательств организациями в результате совершения сделки, по окончании которой продавец получает право требования на платеж.

Дебиторская задолженность поставщиков и подрядчиков является следствием оплаты продукции (работ, услуг) покупателем и заказчиками до того, как продавец исполнит свои обязательства по договору.

Для учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками».

На нем собирается информация о расчетах за:

- полученные товарно-материальные ценности;

- выполненные и принятые работы;

- потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п., а также услуги по доставке и переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, расчеты по которым производятся в порядке плановых платежей;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (по так называемым неотфактурованным поставкам) и др.

К счету 60 «Расчеты с поставщиками и подрядчиками» могут быть открыты субсчета: «Расчеты по авансам выданным», «Расчеты по векселям выданным» и др. Количество субсчетов, их названия организация должна определить самостоятельно и закрепить это в учетной политике.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а в части расчетов в порядке плановых платежей – по каждому поставщику и подрядчику.

При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по поставщикам:

- по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по неотфактурованным поставкам;

- по авансам выданным;

- по выданным векселям, срок оплаты которых не наступил;

- по просроченным оплатой векселям;

- по полученным коммерческим кредитам и др.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени их оплаты.

Образование задолженности перед поставщиками и подрядчиками за поставленные материальные ценности и оказанные услуги отражается на счете 60 «Расчеты с поставщиками и подрядчиками» по кредиту; суммы исполнения обязательств перед поставщиками и подрядчиками – по дебету.

Основанием для отражения операций на счете 60 «Расчеты с поставщиками и подрядчиками» являются надлежащим образом оформленные первичные оправдательные документы.

Основанием для принятия на учет кредиторской задолженности перед поставщиками являются расчетные документы (счета, счета-фактуры) и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуги др.).

В кредит счета 60 «Расчеты с поставщиками и подрядчиками» относится сумма, указанная в расчетных документах, в пределах принятых к оплате (акцептованных) сумм.

На сумму предъявленных и принятых к оплате счетов поставщиков, включая НДС, делают запись:

Дебет сч. 10 «Материалы»

Дебет сч. 15 «Заготовление и приобретение материальных ценностей»

Дебет сч. 20 «Основное производство»

Дебет сч. 26 «Общехозяйственные расходы»

Дебет сч. 97 «Расходы будущих периодов» и др

Дебет сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных дого вором, и арифметических ошибок счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

В случае получения и принятия на учет материалов (работ, услуг) при отсутствии сопроводительных документов поставщика (неотфактурованные поставки) задолженность перед поставщиком определяется исходя из принятой организацией учетной цены. После получения расчетных документов по неотфактурованным поставкам их учетная цена корректируется с учетом данных, указанных в поступивших расчетных документах (см. тему 6).

Для погашения задолженности перед поставщиками и подрядчиками экономического субъекта могут использовать наличные и безналичные формы расчетов, а также неденежные формы расчетов (товарными или финансовыми векселями, по договору мены, путем взаиморасчетов, путем переуступки прав требования).

Экономического субъекта самостоятельно выбирают формы расчетов за поставленные материалы, продукцию (работы, услуги) и предусматривают их в договорах, заключаемых с поставщиками и подрядчиками.

Оплата материалов (продукции, работ, услуг) денежными средствами в соответствии с условиями договора может производиться либо после получения и принятия на учет материалов (работ, услуг) – последующая оплата, либо до поступления материалов (работ, услуг) – предварительная оплата.

При расчетах денежными средствами первичными документами, подтверждающими произведенные расчеты с поставщиками и подрядчиками, являются платежные поручения, приходные и расходные кассовые ордера, кассовые чеки. При погашении кредиторской задолженности перед поставщиками и подрядчиками после поступления и принятия на учет материалов (работ, услуг) суммы, указанные в платежных документах, отражаются в учете записью:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 50 «Касса»

Кредит сч. 51 «Расчетные счета»

Кредит сч. 52 «Валютные счета»

Кредит сч. 55 «Специальные счета в банках».

При перечислении поставщикам и подрядчикам денежных средств вперед в счет предстоящей поставки материалов (работ, услуг) – при предварительной оплате – учет предоплаты (авансов, выданных поставщикам и подрядчикам) осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками» на отдельном субсчете «Расчеты по авансам выданным».

Учет выданных авансов осуществляется обособленно в отдельных регистрах аналитического учета с целью получения информации о расчетах с конкретными поставщиками и контроля за их состояниями. Суммы выданных авансов перечисляются по платежному поручению с расчетного и других счетов в банках.

На сумму авансов (предоплаты) делают запись:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным»

Кредит сч. 51 «Расчетные счета»

Кредит сч. 52 «Валютные счета»

Кредит сч. 55 «Специальные счета в банках» и др.

Суммы авансов, перечисленных поставщикам и подрядчикам, учитываются по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным» до тех пор, пока не будут полностью выполнены и документально оформлены поставка материально-производственных запасов или объем предусмотренных договором работ и услуг. За полученные товары и выполненные работы, подтвержденные документально, возникает задолженность перед поставщиками и подрядчиками, которая уменьшается на сумму ранее выданных авансов, т. е. производится зачет ранее выданного аванса.

При этом делают запись:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным».

В случае невыполнения поставщиком своих обязательств по поставке предварительно оплаченных материалов (работ, услуг) суммы авансов возвращаются поставщиком на расчетный счет покупателя. Такая операция оформляется платежным поручением, в котором обязательно должно быть указано основание (номер и дата платежного поручения, по которому зафиксировано получение аванса, а также номер и дата договора).

Возврат поставщиком неиспользованной суммы авансов отражается в учете записью:

Дебет сч. 51 «Расчетные счета»

Дебет сч. 52 «Валютные счета»

Дебет сч. 55 «Специальные счета в банках» и др.

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным».

При расчетах с иностранными поставщиками за приобретенные импортные материалы (работы, услуги) в случае несовпадения моментов возникновения и погашения кредиторской задолженности по счету 60 «Расчеты с поставщиками и подрядчиками» образуется курсовая разница.

Курсовые разницы включают в состав прочих доходов и расходов записями:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 91-1 «Прочие доходы – при возникновении положительной курсовой разницы,

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» – при возникновении отрицательной курсовой разницы.