Содержание

- Деятельность ИП велась неполный расчетный период. Как исчислить страховые взносы?

- О прекращении деятельности до окончания расчетного периода и исчислении взносов

- Постоянные и переменные величины при расчете суммы страховых взносов в ПФР

- Возвращение в бизнес в текущем расчетном периоде

- О ведении бизнеса не с начала года

- Как рассчитать сумму взносов ИП за неполный год

- Законодательное регулирование вопроса

- Сумма страховых взносов (СВ) за полный год

- Особенности уплаты СВ

- Как рассчитать сумму СВ за неполный год

- Сервисы для расчета суммы

- Выводы

- Часто задаваемые вопросы

- Калькулятор фиксированного платежа ИП (страхового взноса) в ПФР

- 2020

- 2019

- 2018

- Расчет

- Результат..Итого необходимо заплатить:

- Уменьшение налогов ИП на взнос

Деятельность ИП велась неполный расчетный период. Как исчислить страховые взносы?

Еременко Н. Н., эксперт информационно-справочной системы «Аюдар Инфо»

Контролирующие органы разъясняют: фиксированные страховые взносы по итогам расчетного периода индивидуальный предприниматель обязан исчислить за фактически отработанное время.

Предположим, коммерсант, осуществляющий розничную торговлю через аптеку, принял решение об окончании ведения бизнеса с октября 2018 года. Как ему рассчитать сумму фиксированных страховых взносов, подлежащую уплате за этот год? Как изменится алгоритм расчета суммы взносов, если он ведет бизнес не с начала года?

Какие нюансы при расчете следует также учесть коммерсанту?

В соответствии со ст. 430 НК РФ индивидуальный предприниматель обязан уплачивать в фиксированных размерах страховые взносы за себя:

-

на обязательное пенсионное страхование;

-

на обязательное медицинское страхование.

Обратите внимание. Пунктом 2 ст. 11 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» предусмотрено: моментом государственной регистрации физического лица в качестве индивидуального предпринимателя признается внесение регистрирующим органом соответствующей записи в государственный реестр. Следовательно, статус индивидуального предпринимателя приобретается с даты внесения данной записи в ЕГРИП. Именно с этой даты у коммерсанта возникает обязанность уплачивать страховые взносы за себя.

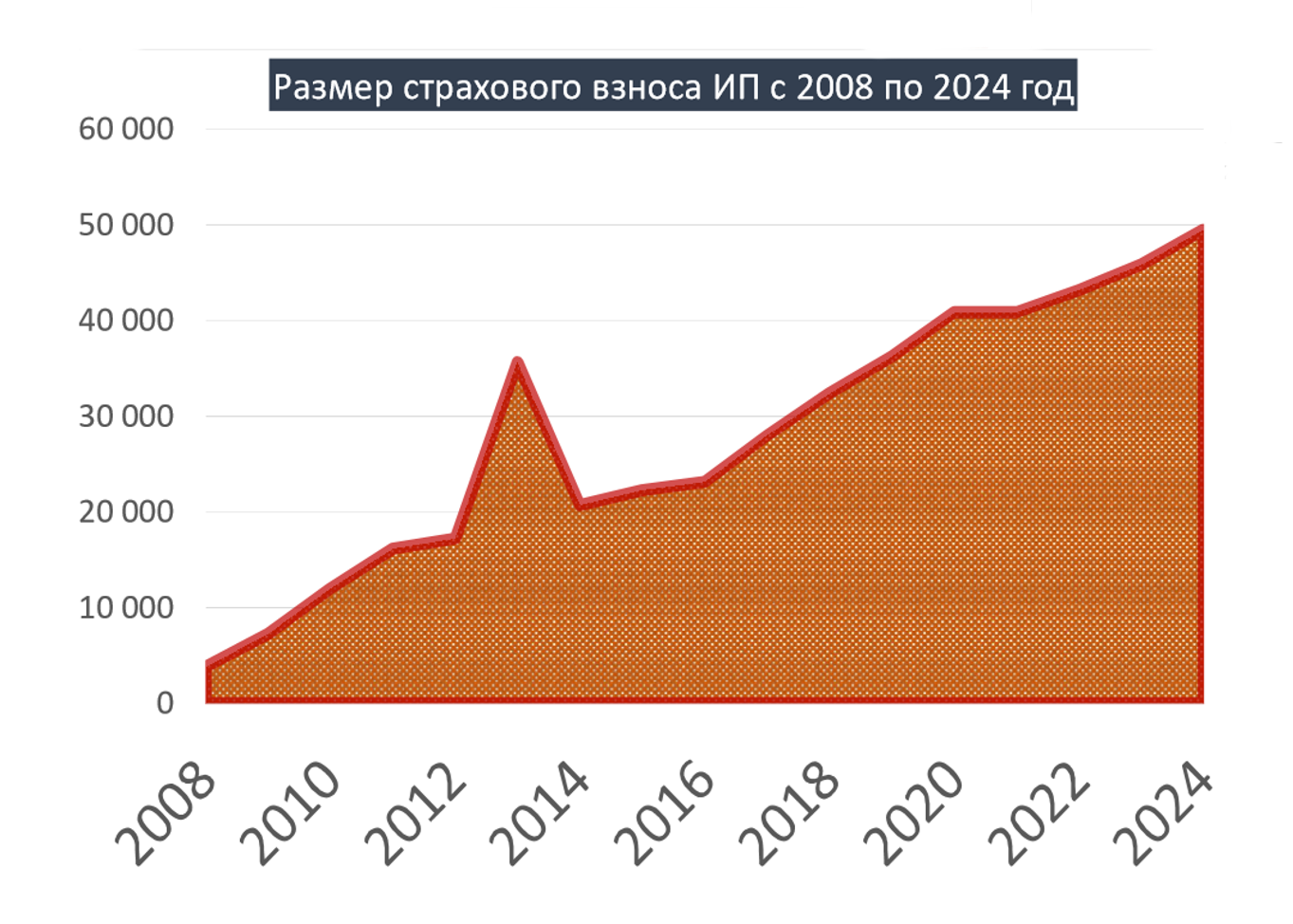

Напомним, что с 2018 года алгоритм расчета сумм страховых взносов индивидуальных предпринимателей за себя изменился – платежи больше не привязаны к МРОТ. Соответственно, теперь согласно пп. 1 п. 1 ст. 430 НК РФ фиксированный платеж в ПФР производится в следующих размерах:

-

если величина дохода за расчетный период не превышает 300 000 руб. – в фиксированном размере 26 545 руб. за расчетный период 2018 года, 29 354 руб. за расчетный период 2019 года, 32 448 руб. за расчетный период 2020 года. С 2019 года установленный фиксированный размер страховых взносов подлежит ежегодной индексации по решению Правительства РФ. Это обеспечит самозанятым коммерсантам формирование за каждый календарный год величины индивидуального пенсионного коэффициента, определяемой в соответствии с ч. 18 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», в размере не менее 1;

-

если величина дохода за расчетный период превышает 300 000 руб. – в фиксированном размере 26 545 руб. за расчетный период 2018 года (29 354 руб. за расчетный период 2019 года, 32 448 руб. за расчетный период 2020 года) плюс 1% суммы дохода коммерсанта, превышающего 300 000 руб. за расчетный период.

В 2018 году итоговая величина страховых взносов (если доходы превышают 300 000 руб.) не может быть более восьмикратного фиксированного размера, то есть более 212 360 руб. (8 x 26 545 руб.).

Фиксированные взносы в ФОМС составляют (пп. 2 п. 1 ст. 430 НК РФ):

-

в 2018 году – 5 840 руб. за расчетный период;

-

в 2019 году – 6 884 руб. С 2019 года данные суммы будут ежегодно индексироваться в размере не менее темпа роста средневзвешенного тарифа страхового взноса на обязательное медицинское страхование неработающего населения в соответствии с Федеральным законом от 30.11.2011 № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения» относительно предыдущего года;

-

в 2020 году – 8 426 руб.

О прекращении деятельности до окончания расчетного периода и исчислении взносов

По правилам, установленным п. 5 ст. 430 НК РФ, если коммерсант – плательщик страховых взносов прекращает деятельность в течение расчетного периода, то фиксированный размер пенсионных и медицинских страховых взносов, подлежащих уплате за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя.

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату госрегистрации прекращения деятельности в качестве ИП.

Соответственно, если индивидуальный предприниматель снялся с регистрационного учета до окончания расчетного периода, то он должен рассчитать сумму страховых взносов, используя следующую формулу (см. Письмо ФНС России от 07.02.2017 № БС-3-11/755@):

СВ = СВфикс / 12 х (М + Дотр / Дк), где:

СВ – сумма страховых взносов, подлежащая уплате;

СВфикс – фиксированный платеж;

Мп – число полных отработанных календарных месяцев расчетного периода;

Дотр – число отработанных дней в месяце прекращения деятельности;

Дк – число календарных дней в месяце прекращения деятельности.

К сведению: рассчитать сумму страховых взносов за себя можно также с помощью калькулятора на сайте ФНС (www.nalog.ru) в разделе «Электронные сервисы».

Уплата страховых взносов в таком случае осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе (ст. 432 НК РФ).

Пример 1.

Индивидуальный предприниматель снят с регистрационного учета 20.10.2018. Как рассчитать сумму страховых взносов, подлежащую уплате в бюджет по итогам 2018 года? В какой срок необходимо осуществить платеж?

Сумма страховых взносов, подлежащая уплате индивидуальным предпринимателем за 9 мес. и 20 дн. (в октябре) 2018 года, составляет:

В итоге индивидуальный предприниматель не позднее 05.11.2018 должен уплатить сумму страховых взносов по итогам 2018 года – 26 043 руб. (21 347 + 4 696).

Постоянные и переменные величины при расчете суммы страховых взносов в ПФР

Фиксированным размером страховых взносов в ПФР признается размер, рассчитываемый в качестве постоянной величины, определяемой за расчетный период в соответствии с вышеупомянутым порядком, установленным пп. 1 п. 1 ст. 430 НК РФ.

При этом сумма страховых взносов, исчисленная как 1% от суммы дохода, превышающего 300 000 руб. за расчетный период, не может считаться фиксированным размером, поскольку является переменной величиной и зависит от суммы дохода плательщика за расчетный период.

Таким образом, при прекращении деятельности индивидуальный предприниматель помимо упомянутого фиксированного размера страховых взносов, определяемого с учетом п. 5 ст. 430 НК РФ, уплачивает сумму страховых взносов, исчисленную как 1% от суммы своего дохода, превышающего 300 000 руб., полученного за период с начала расчетного периода до даты прекращения им предпринимательской деятельности.

Пример 2.

Воспользуемся условиями примера 1. Как рассчитать сумму пенсионных страховых взносов, если доход индивидуального предпринимателя за январь – октябрь 2018 года составил 480 000 руб.?

Сумма страховых взносов, подлежащая уплате индивидуальным предпринимателем по итогам 2018 года, равна 23 147 руб. (21 347 руб. + (480 000 – 300 000) руб. х 1%).

Возвращение в бизнес в текущем расчетном периоде

Если после прекращения предпринимательской деятельности бизнесмен примет решение вновь зарегистрироваться в качестве индивидуального предпринимателя в этом же расчетном периоде, то в целях исчисления фиксированного платежа по страховым взносам необходимо иметь в виду следующее.

В случае исключения коммерсанта из ЕГРИП при прекращении им предпринимательской деятельности и последующего внесения новых сведений в данный реестр при приобретении им вновь статуса индивидуального предпринимателя возникает новый плательщик. Соответственно, у такого плательщика возникают новые обязанности по уплате страховых взносов.

С учетом изложенного, а также того, что вышеназванным субъектом согласно п. 5 ст. 432 НК РФ уже были уплачены страховые взносы по прекращенной в текущем расчетном периоде предпринимательской деятельности (в том числе в размере 1% от суммы дохода, превышающего 300 000 руб.), в величине дохода вновь зарегистрированного индивидуального предпринимателя при определении размера страховых взносов учитываются только доходы, полученные им после вновь осуществленной регистрации.

Таким образом, с целью определения размера страховых взносов за расчетный период доходы, полученные индивидуальным предпринимателем по прекращенной предпринимательской деятельности, не суммируются с доходами, полученными им при возобновлении деятельности в течение этого же расчетного периода (см. Письмо Минфина России от 06.02.2018 № 03-15-07/6781,направленное для использования в работе территориальным налоговым органам и налогоплательщикам Письмом ФНС России от 26.02.2018 № ГД-4-11/3724@).

Пример 3.

Индивидуальный предприниматель, снявшись с учета 20.10.2018, вновь зарегистрировался в качестве ИП 01.12.2018. Доход от первого периода ведения деятельности составил 280 000 руб., от второго – 150 000 руб. Соответственно, суммарный доход по итогам 2018 года составил 430 000 руб.

Следует ли в таком случае предпринимателю уплатить страховые взносы за 2018 год в размере 1% от суммы дохода, превышающего 300 000 руб.?

В рассматриваемой ситуации доходы, полученные индивидуальным предпринимателем в первом и втором периодах ведения деятельности, не суммируются. Следовательно, по итогам 2018 года оснований для уплаты страховых взносов в размере 1% не имеется.

О ведении бизнеса не с начала года

Об определении коммерсантом размера страховых взносов в случае начала и прекращения предпринимательской деятельности в течение расчетного периода Минфин недавно дал разъяснения. В Письме от 13.07.2018 № 03-08-02/49179 финансисты указали, что фиксированные пенсионные и медицинские страховые взносы за себя нужно рассчитать и уплатить только за фактически отработанный период. Ведомство ссылается на п. 3 ст. 430 НК РФ, в соответствии с которым если индивидуальные предприниматели начинают осуществлять предпринимательскую деятельность в течение расчетного периода, то фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев, начиная с календарного месяца начала деятельности.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца. В целях реализации вышеназванных норм календарным месяцем начала деятельности коммерсанта признается календарный месяц, в котором произведена его государственная регистрация в качестве индивидуального предпринимателя.

Исходя из сказанного, если индивидуальный предприниматель начал ведение деятельности не с начала расчетного периода, при этом снялся с регистрационного учета до его окончания расчетного периода, он должен рассчитать сумму страховых взносов, используя следующую формулу (см. Письмо ФНС России № БС-3-11/755@):

СВ = СВфикс / 12 х (М + ДНДотр / ДНДк + ДПДотр / ДПДк), где:

СВ – сумма страховых взносов, подлежащая уплате;

СВфикс – фиксированный платеж;

М – число полных отработанных календарных месяцев расчетного периода;

ДНДотр – число отработанных дней в месяце начала ведения деятельности;

ДНДк – число календарных дней в месяце начала ведения деятельности;

ДПДотр – число отработанных дней в месяце прекращения деятельности;

ДПДк – число календарных дней в месяце прекращения деятельности.

К сведению: рассчитать сумму страховых взносов за себя можно также с помощью калькулятора на сайте ФНС (www.nalog.ru) в разделе «Электронные сервисы».

Пример 4.

Дата постановки на учет физического лица в качестве индивидуального предпринимателя в налоговом органе – 15.03.2018. Дата снятия коммерсанта с регистрационного учета – 20.10.2018. Как рассчитать сумму страховых взносов, подлежащую уплате в бюджет по итогам 2018 года?

В марте 2018 года индивидуальный предприниматель фактически отработал 17 дн. (с 15.03.2018 по 31.03.2018), в октябре – 20 дн. (с 01.10.2018 по 20.10.2018). Полных отработанных коммерсантом календарных месяцев расчетного периода – 6 (апрель – сентябрь).

Следовательно, сумма страховых взносов, подлежащая уплате индивидуальным предпринимателем за фактически отработанный период 2018 года, составляет:

В итоге индивидуальный предприниматель не позднее 05.11.2018 должен уплатить сумму страховых взносов по итогам 2018 года – 19 431 руб. (15 927 + 3 504).

Как рассчитать сумму взносов ИП за неполный год

В данной статье мы рассмотрим пример расчета страховых взносов предпринимателя, если он работал не весь год, научимся считать взносы самостоятельно или с помощью сервиса на сайте налоговой службы.

Законодательное регулирование вопроса

Законодательное регулирование вопроса осуществляется такими правовыми актами и документами:

- Налоговый кодекс Российской Федерации, в особенности статья 430 кодекса;

- Информационное письмо от 30 марта 2017 года с номером БС-4-11-4091, в котором описывается порядок исчисления страховых взносов;

Сумма страховых взносов (СВ) за полный год

Сумма СВ больше не зависит от минимального размера оплаты, она прописана в Налоговом Кодексе на три года вперед на 2020, 2020 и 2020 годы. Фиксированный размер платежей СВ за год включает два вида СВ — пенсионные и медицинские. Есть еще переменная часть пенсионных взносов — это один процент с превышения доходов суммы в триста тысяч рублей. Суммы взносов согласно статье 430 кодекса представлены в таблице.

| Год | 2020 | 2020 | 2020 |

| Пенсионные, руб. | 26545 | 29354 | 32448 |

| Медицинские, руб. | 5840 | 6884 | 8426 |

| Всего, руб. | 32385 | 36238 | 40874 |

Читайте также статью: → Отчетность в ПФР для ИП без работников.

|

Особенности уплаты СВ

Предприниматель обязан уплатить сумму СВ за весь год в определенные законом сроки. Рассмотрим сроки уплаты в таблице.

| Особенности | Фиксированная часть взносов – Если предприниматель был зарегистрирован в налоговой весь год | Фиксированная часть взносов – Если предприниматель прекратил деятельность и снялся с учета в течение года | Взносы с превышения суммы доходов 300 тысяч рублей – Если предприниматель был зарегистрирован в налоговой весь год | Взносы с превышения суммы доходов 300 тысяч рублей – Если предприниматель прекратил деятельность и снялся с учета в течение года |

| Сроки | До 31 декабря текущего года | В течение 15 календарных дней с момента снятия с учета ИП | До 1 июля следующего года | В течение 15 календарных дней с момента снятия с учета |

Сроки уплаты СВ описаны в Налоговом Кодексе в статье 432. Для фиксированных взносов нужно уплатить до 31 декабря текущего года, для 1% с превышения 300 000 рублей — до 1 июля следующего года. Если предприниматель решил завершить свою деятельность и снялся с учета, то на уплату взносов есть пятнадцать календарных дней.

Пример.

Иванов А.А. зарегистрировался в качестве индивидуального предпринимателя в январе 2020 года. 21 июня 2020 года снялся с учета в качестве предпринимателя. За время работы он получил доход в размере 200 тысяч рублей. Иванов А.А. Должен уплатить взносы в течение 15 календарных дней с момента снятия с учета, то есть до 6 июля взносы должны быть уплачены. Если Иванов А.А. не уплатит взносы до данного срока, то налоговая инспекция начнет начислять пени по взносам за каждый день задержки.

Как рассчитать сумму СВ за неполный год

Если ИП начинает свою деятельность не с начала года или снимается с учета в течение года, то размер СВ должен быть рассчитан им самостоятельно. Сумма считается исходя из количества дней, которые физическое лицо было зарегистрировано в качестве предпринимателя.

Пример.

ИП Васильев начал деятельность в декабре 2017 года, а 10 апреля 2020 года он снялся с учета. Сумма доходов за 2020 год составила 150 000 рублей. Количество полых месяцев в течение 2020 года, когда ИП Васильев был зарегистрирован равно трем — январь, февраль, март. За это время нужно уплатить:

Пенсионные:

26545/12=2212,08 (в месяц сумма СВ)

2212,08*3=6636,24 (за три месяца)

Медицинские:

5840/12=486,67 (в месяц сумма СВ в ФФОМС)

486,67*3=1460,01 (за три месяца)

Итого:8096,25 рублей за три полных месяца.

Теперь рассчитаем взносы за апрель:

Пенсионные:

2212,08*10/30=737,36 (за 10 дней апреля)

Медицинские:

486,67*10/30=162,22 (за 10 дней апреля)

Итого за 2020 года ИП Васильев должен заплатить:

6636,24+1460,01+737,36+162,22=8995,83 рубля.

Подробный расчет также можно посмотреть здесь:

Сервисы для расчета суммы

На самом деле, чтобы посчитать размер СВ предпринимателя, который был не полный год зарегистрирован, не можно не брать в руки калькулятор и вычислять формулы. У налоговой инспекции на такой случай есть прекрасный сервис — Расчет взносов. Все, что нужно знать для ИП — это дата начала деятельности и дата окончания. Вводим даты и система посчитает сумму взносов. Единственное исключение — это то, что она не учитывает сумму взносов с превышения доходов суммы в триста тысяч. Но данная часть СВ не зависит от того когда ИП начал и закончил деятельность. Она вычисляется как 1% от разницы суммы доходов и 300тысяч. Важно отметить, что помимо подсчета суммы сервис налоговой предоставляет сведения о кодах бюджетной классификации, по которым нужно платить СВ.

Выводы

При начале деятельности не с начала года и при снятии с учета в течение года ИП имеет право не платить фиксированную часть СВ в полном размере за год. Сумма СВ должна быть рассчитана им исходя из фактически зарегистрированных дней в качестве индивидуального предпринимателя. Проще всего рассчитать сумму через айт налоговой инспекции.

Читайте также статью: → Сроки уплаты налогов ИП на УСН.

Часто задаваемые вопросы

Вопрос: Как рассчитывать сумму СВ, которая вычисляется исходя из поступивших доходов (более 300000)?

Ответ: Формула расчета выглядит примерно таким образом (Сумма дохода-300000руб.)*1%.

Вопрос: В течение какого срока нужно оплатить фиксированную часть СВ при закрытии ИП?

Ответ: В течение 15 календарных дней с даты снятия с учета ИП.

Вопрос: Нужно ли предпринимателю сообщить в Пенсионный фонд о прекращении деятельности и снятии с учета?

Ответ: Нет. Налоговая при государственной регистрации снятия с учета уведомляет органы — Пенсионный фонд и Фонд социального страхования.

Калькулятор фиксированного платежа ИП (страхового взноса) в ПФР

2020

Взнос ИП больше не зависит от МРОТ и определен на 3 года вперед: 2018, 2019, 2020 год — 32 385, 36 238, 40 874 рублей. (Федеральный закон от 27.11.2017 № 335-ФЗ).

2019

С 2019 года ИП вправе применять налог на профессиональный доход для самозанятых. На время применения этого налога ИП вправе не платить страховые взносы(но и стаж идти не будет). В этом калькуляторе можно посчитать периоды.

2018

В 2018 году 1% дополнительный взнос от суммы дохода выше 300 000 рублей необходимо будет оплатить до 1 июля (федеральный закон от 27.11.2017 № 335-ФЗ). Ранее было до 1 апреля.

Расчет

Сервис гарантирует конфиденциальность и защиту персональных данных. Для расчетов используются только цифры — никаких личных данных вводить не нужно. У ИП по всей России страховые взносы считают одинаково — по федеральному МРОТ. Льгот нет.

Стоимость страхового года для ИП определяют исходя из ставки 26% (ст,425 НК РФ), а не по ставкам, как за наёмных работников(22%)

Интернет-бухгалтерия в которой можно рассчитать платеж ИП и другие налоги и отправить отчетность через интернет.(реклама)

Результат..Итого необходимо заплатить:

Вы выбрали 2019 год: Возраст ИП с 2014 года не имеет значения. Взнос за полный год — 2019 (МРОТ значения не имеет).

Фиксированный платеж в пенсионный фонд в 2019 году для ИП составил (всего полных месяцев 12):

на страховую часть пенсии: = 29354 рублей;

в Федеральный фонд обязательного медицинского страхования = 6884 рублей;

Итого 36238 рублей.

С 2014 года в ПФР платят только страховую часть одной платежкой(независимо от возраста). Также с 2014 года при накоплении дохода свыше 300 000 (с начала года) ИП платит 1% в ПФР с суммы дохода превышающей 300 000 руб(за год).. Т.е. если доход 400 000 руб. то нужно заплатить 400 000 -300 000 руб = 100 000 *1% = 1000 руб.

Уменьшение налогов ИП на взнос

| Налоговый режим | Предприниматели, работающие без наемного персонала | Предприниматели, работающие с наемным персоналом | Основание |

|---|---|---|---|

| УСН (объект налогообложения «доходы») | Уменьшить единый налог можно на всю сумму уплаченных страховых взносов в фиксированном размере | Уменьшить единый налог можно не более чем на 50 процентов. К вычету принимаются взносы, уплаченные предпринимателем за наемных сотрудников и на собственное страхование | подп. 1 п. 3.1 ст. 346.21 НК РФ |

| Платеж за год может быть использован: за 1 квартал — не более 1/4, за полугодие — не более 1/2, за 9 месяцев — не более 3/4 годовой суммы взносов, за год — всю сумму страховых взносов ИП. См. Калькулятор УСН + декларация У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР и делить его по кварталам. Воспользуйтесь этой автоматизированной формой упрощенки в Эксель(xls). В форме уже готов 2017 год с дополнительным страховым взносом ИП. |

|||

| УСН (объект налогообложения «доходы минус расходы») | Уменьшить доход можно на всю сумму уплаченных страховых взносов | п. 4 ст. 346.21 и подп. 7 п. 1 ст. 346.16 НК РФ | |

| ЕНВД | Уменьшить единый налог можно на всю сумму уплаченных страховых взносов в фиксированном размере | Уменьшить ЕНВД можно не более чем на 50 процентов. К вычету принимаются взносы, уплаченные предпринимателем за наемных сотрудников, пособий и на собственное страхование(с 13 до 17 года на свои взносы при работниках нельзя было уменьшать) | подп. 1 п. 2 ст. 346.32 НК РФ |

| Патент | Стоимость патента не уменьшается | ст. 346.48 и 346.50 НК РФ | |

| ОСНО | ИП на ОСНО имеют право включить фикс.платеж в состав расходов НДФЛ | НК ст. 221 | |

2018, 2019 и 2020 годы

В 2018 году 32 385 руб(+15,7%)

В 2019 году 36 238 руб(+11,9%)

В 2020 году 40 874 руб(+12,8%)

Размер страховых взносов теперь прямо прописан в налоговом кодексе. И даже на 3 года вперед — на 2018-2020 гг.

Статья 430 НК РФ (редакция Федеральный закон от 27.11.2017 N 335-ФЗ):

а) пункт 1 изложить в следующей редакции:

«1. Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, уплачивают:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.»;

Дополнительный процент

Если вы на ОСНО или УСН, то дополнительный процент вы платите с дохода. Если вы на ПСН или ЕНВД обязательно ознакомьтесь с таблицей ниже (его тогда платят не с реальных доходов).

В 2018 году взнос составит: 32 385 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 26 545 = 212 360 руб руб (в 2018).

Те, кто опоздает с отчетностью (в налоговую), также должны были заплатить исходя из 8 МРОТ взносы в ПФР(до 2017 года). С 2017 года эту норму отменили (письмо ФНС России от 13.09.2017 № БС-4-11/18282@). А в июле 2017 года даже объявили «амнистию» тем кто опоздал с отчетностью за 2014-2016 годы максимальный штраф снимут(см. заявление) (письмо ПФР от 10 июля 2017 г. № НП-30-26/9994).

Для дополнительного 1% в ПФР (он идет только на страховую часть, в ФФОМС не надо его): есть 2 варианта при УСН «Доходы»

1) Перечислить 1% до 31 декабря 2018 года и уменьшить налог УСН за 2018 год (См. Письмо Минфина от 21 февраля 2014 г. N 03-11-11/7511)

2) Перечислить 1% в период с 1 января по 1 июля 2019 года и уменьшить налог УСН за 2019 год (См. Письмо Минфина от 23 января 2017 г. № 03-11-11/3029)

Показать/скрыть: Споры по поводу дополнительного процента в ПФ и уменьшения УСН.

При ЕНВД этот 1% можно платить до конца квартала и потом уменьшать ЕНВД.

Этот 1% не относится к фиксированной части и в законе не сказано, что его (или эти 300 000) нужно уменьшать пропорционально (ст.430 п.1 пп.1). Т.е. даже, если ИП не сначала года зарегистрировался — вычет всё равно 300 000 рублей. Таблица по которой считают дополнительный 1% (при различных налоговых режимах)

|

Режим налогообложения |

Доход |

Где прописан доход |

|---|---|---|

|

Основание: часть 8 статьи 14 Федерального закона от 24 июля 2009 года № 212-ФЗ в редакции Федерального закона от 23.07.2013 № 237-ФЗ. Если вы применяете две или три системы(например, УСН+ЕНВД) то доход по этим системам нужно брать в сумме по всем системам. |

||

|

ОСНО (доходы от предпринимательской деятельности) |

Доходы облагаемые НДФЛ. Исчисляются в соответствии со ст.227 НК РФ Однако расходы можно учитывать на основе этого постановления КС. Также при расчете дохода для исчисления 1% можно учитывать профессиональные налоговые вычеты (Письмо Минфина России от 26.05.2017 N 03-15-05/32399) |

Декларация 3-НДФЛ; п. 3.1. Лист В. При этом расходы не учитываются. См. заявление на возврат Строка 060 декларации 3-НДФЛ |

|

УСНО |

Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ Для УСН доходы — стр. 113 Декларации УСН. Для УСН «доходы-расходы» — стр. 213. См. заявление на возврат Последние письма говорят о том, что 1% доп взносов нужно считать только от доходов (письмо Минфина от 12.02.2018 № 03-15-07/8369) (письмо ФНС от 21.02.2018 № ГД-4-11/3541) (письмо ФНС от 21.01.2019 № БС-4-11/799. |

Итог графы 4 Книги доходов и расходов. При этом расходы не учитываются. У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР. Воспользуйтесь этой автоматизированной формой упрощенки в Эксель. В форме есть все года с учётом дополнительных взносом ИП. За более ранние года тоже есть — там же. |

|

Патентная система |

Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ |

Доход, от которого считается стоимость патента. При этом расходы не учитываются. |

|

ЕНВД |

Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ |

. При наличии нескольких Разделов 2 все суммы по стр.100 складываются. При этом расходы не учитываются. При расчете за второй квартал(и далее), нужно учитывать(плюсовать) доходность прошлых кварталов. |

|

ЕСХН |

Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п.1 ст.346.5 НК РФ |

Итог графы 4 Книги доходов и расходов. При этом расходы не учитываются. |

Если ИП было закрыто и открыто в одном и том же году?

Тогда периоды считают отдельно, как не связанные. Т.е. на один период даётся вычет 300 т.р. и на второй период работы ИП тоже дают вычет 300 т.р.(Письмо Минфина от 06.02.2018 № 03-15-07/6781). Однако мы не рекомендуем этой лазейкой пользоваться специально. Максимум вы получите 3000 р а за вычетом всех пошлин и то 1500 р. Времени и нервов потратить в десятки раз больше.

См статью: Возврат индивидуальным предпринимателем личных взносов за прошлые годы.

Пример доход 1 000 000 рублей. 27 990 руб: оплатить до 25 декабря 2017 года (это при любом доходе). Плюс 1% от разницы (1 000 000 — 300 000) = 7 000 руб дополнительно оплатить до 1 июля 2018 года на страховую часть ПФР.

Постановление конституционного суда

2 декабря 2016 года Конституционный Суд РФ опубликовал Постановление №27-П

Суть его в том, что ИП на ОСНО при расчете дополнительного взноса (1% процент от дохода) в ПФР могут учитывать расходы. До этого ИП на любой системе рассчитывали дополнительный взнос из своих доходов. Решение распространяется только для ИП на ОСНО, однако ИП при других системах на него также могут ссылаться доказывая свою правоту через суд.

Отчетность

Срок платежа в пенсионный с 1 января по 31 декабря отчетного года. Срок уплаты дополнительного 1% с 1 января текущего года до 1 апреля(с 2018 года(за 2017 год) — до 1 июля) следующего года.

Можно платить взнос частями. Например, при ЕНВД нужно (при УСН желательно) платить поквартально, чтобы из налога вычитать.

При неуплате платежа ИП в ПФР в срок предусмотрена пеня в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР (кроме глав крестьянских хозяйств). За 2010 год было РСВ-2, ранее АДВ-11.

Оплата

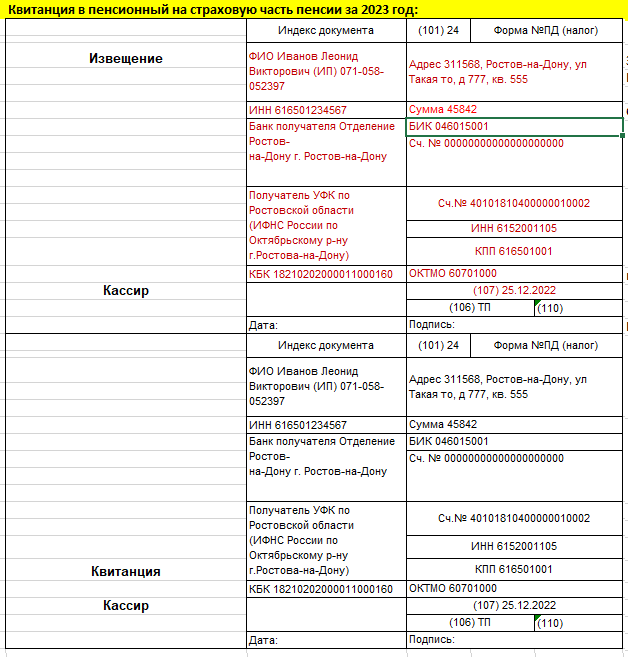

КБК

Почему КБК обычного ПФР и для превышения 300 т.р. совпадают с 2017 года? Платим на один КБК с 2017 года — они совпадают(письмо Минфина от 07.04.2017 № 02-05-10/21007).

КБК здесь верные.

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2017 года (за любой год — 2016, 2015 и пр.) | После 2017 года(за любой год — 2017, 2018, 2019 и пр.) |

|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Способы

Внимание!С 2017 года новые КБК и новый получатель взносов — не ПФР, а ИФНС. Даже взносы за декабрь нужно перечислять по новым КБК в ИФНС (кроме взносов ФСС на травматизм). можно узнать реквизиты вашей ИФНС.

Есть четыре способа:

- Через Cбербанк наличными. Заполненные три квитанции Сбербанка в пенсионный (xls). Данные ПФ нужно взять из их платежек. Потом необходимо предоставить в пенсионный фонд копии квитанций.

- Если есть р/с, то можно через него Образцы платежных поручений 2016-2017 года и Бесплатная программа Бизнес Пак с для их формирования для поручения банку перечисления через р/с.

- Через интернет-банк. Например Тинькофф один из самых удобных.

- Можно сочетать эти способы или использовать любой из них в любом порядке.

Статья 113 НК РФ о трёхлетнем сроке исковой давности на ПФР не распространяется! По таким взносам требование об уплате предъявляется «не позднее трех месяцев со дня выявления недоимки»(ст. 70 НК РФ). Недоимку могут выявить за любой период. Поэтому платежки храните всю жизнь.

Если я ИП и одновременно наёмный работник в другой организации, могу ли я не платить взносы ПФР как ИП? Взносы платить нужно будет и там и там. Налоги и взносы ИП и наёмного работника никак не связаны и льгот нет.

Какой доход на УСН 6% доходы должен быть, чтобы всю сумму ПФР и ФОМС вычесть из налога УСН?

ИП (не работодатели) могут уменьшить налог УСН (при УСН доходы) до 100% (работодатели его уменьшают до 50%)

В 2016 году разделим 23 153,33 руб. рублей на 0,06 и получим 385 888,83 руб. доход за год, либо 32 157,40 руб. в месяц (если будет меньше то УСН налог не платится).

В 2017 году разделим 27 990 руб. рублей на 0,06 и получим 466 500 руб. доход за год, либо 38 875 руб. в месяц (если будет меньше то УСН налог не платится).

В 2018 году разделим 32 385 руб. рублей на 0,06 и получим 539 750 руб. доход за год, либо 44 979,17 руб. в месяц (если будет меньше то УСН налог не платится).

При таких доходах или меньше ИП без работников всегда выгоднее УСН доходы, т.к. тогда налог просто не платится. В отличии от ОСНО, ЕНВД, ПСН.

Возврат

Вы можете вернуть средства если:

- По ошибке заплатили больше

- Если вам насчитали максимум при несданной декларации

- Если вы не учитывали расходы при ОСНО и УСН доходы-расходы

См. заявление на возврат

Видео

Приглашаю посмотреть моё краткое видео о страховом взносе ИП.

Право не платить

Это право есть только при нулевом доходе за год, поэтому смысла от него почти нет.

С 2017 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 — 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», а также за периоды, в которых приостановлен статус адвоката и в течение которых ими не осуществлялась соответствующая деятельность.(п.7 ст. 430 НК Глава 34 Страховые взносы)

Теперь смотрим 400-ФЗ ст.12 Закона о страховых пенсиях:

1) период прохождения военной службы, а также другой приравненной к ней службы

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

Однако, можно не платить только если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (доход 0 рублей) (ст. 430 п.8 НК РФ). Необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Как вы понимаете проще просто закрыть ИП.

Для такого освобождения необходимо предоставить Заявление об освобождении от уплаты страховых взносов(pdf, 615 кб.) (Письмо ФНС России от 07.06.2018 N БС-4-11/11018@ «О рекомендуемой форме Заявления»).

Показать/скрыть Право не платить с 2013 по 2017 годы:

Если я работаю по найму?

Вы обязаны платить взносы ИП в ПФР даже если за вас взносы платит работодатель в рамках трудового или гражданско-правого договора. Этот вопрос не спорный с законодательной точки зрения и шансы оспорить его через суд нулевые. Смотрите Письмо Минфина России от 19.02.2019 № 03-15-05/10358.

Добровольные взносы в ФСС ИП платить не имеет смысла если вы работаете по найму.