Содержание

Что такое сделки РЕПО: виды, условия, плюсы и минусы, примеры

Здравствуйте!

Чтобы эффективно вкладывать деньги и выйти на приличный финансовый уровень, нужно знать матчасть. Согласитесь, получать хороший доход на фондовом рынке могут те, кто разбирается в мудреных для далекого от финансов человека терминах. Поэтому сегодня постараюсь объяснить «на пальцах» одно из таких определений. Итак, РЕПО – это…?

Что такое сделки РЕПО простыми словами

Определение РЕПО (ударение ставится на последний слог) придумали в США в 1917 году. Именно тогда зародилось понятие РЕПО. Страна вступила в масштабную войну. Как следствие, увеличились налоги, появились новые формы кредитования.

В чем суть? Продавец реализует материальные ценности и впоследствии выкупает их вновь через конкретный период. Его выгода в том, что он получает нужное количество денег в определенный момент. Польза для покупателя – получение процентов за сделку. При этом риск минимальный. Если продавец не вернет деньги за ценные бумаги, то покупатель сможет продать их сам и остаться в плюсе.

Цель операций

Получить финансы в кратчайшие сроки и без бумажной волокиты – вот главная цель сделок РЕПО. Покупателю не нужно подтверждать свою платежеспособность и собирать справки. Процедура оформляется с помощью одного документа.

Фирмы оперируют РЕПО для получения быстрого дохода с использованием «горячих денег» – капитала, которых без труда перемещается из одного финансового актива в другой. Другие предприятия используют подобные сделки как шанс в скором времени выйти на фондовый рынок инвестиций.

Частный инвестор зарабатывает на разнице между покупкой и продажей активов.

Правовое и налоговое регулирование

Контроль осуществляют Министерство финансов, Федеральная служба по финансовым рынкам и налоговая. Обстоятельства, права и обязательства лиц, штрафы за нарушение прописаны в ФЗ «О рынке ценных бумаг».

Игроками рынка фондов сформирован образец договора по операциям РЕПО. В нем учтена мировая и российская практика.

Что касается налогового регулирования, оно ничем не отличается от стандартных операций с финансовыми инструментами. Однако учет по сделкам РЕПО должен вестись отдельно.

Обратите внимание! Налог взимается только на прибыль. При потерях разница идет в общий счет по инвестиционной деятельности. Однако если юрлицо совершает сделки по собственным эмиссиям, то используется другая система налогообложения.

Все операции РЕПО оформляются в отечественной валюте. Тип материальных благ может самостоятельно устанавливаться субъектами договора. Акции могут приобретаться с помощью их обмена между разными фирмами.

Роль российского совета РЕПО

Объединение РЕПО в Российской Федерации образовано в 2006 году. Центробанк выступил с задачей оформить такие операции на уровне законодательства. Но сегодня сделки РЕПО отдельно не прописаны в НК РФ. Для них выделен пункт, касающийся установления процентного налога.

Рынок бумаг – заманчивое поле для вложений, сделки РЕПО на нем не редкость. Поэтому ожидается, что в будущем регулятором операций выступит само государство.

Центральный совет РЕПО России действует как частное социальное объединение и не зарегистрирован как юридическое лицо. Положение РСР также не предусматривает взносов от его участников.

Способ обеспечения исполнения обязательства

Есть 2 варианта сократить риски и тем самым обеспечить исполнения условий договора: дисконт и компенсационные взносы.

Что такое дисконт? Предлагаю разобрать на несложном примере. Одной стороне необходимы деньги на открытие своего дела сроком на 1 год. При этом у человека есть дом, который оценивается в 1,5 миллиона рублей, и он может без ущерба для себя передать его во владение другому лицу на тот же период.

Вторая сторона готова одолжить необходимую сумму под 10 % годовых. Но человек не хочет рисковать, и для совершения сделки ему необходимо материальное обеспечение.

Две стороны оформляют процедуру РЕПО и прописывают условия договора:

- Человек продает дом за миллион рублей и обязуется выкупить его спустя год – прямая сделка.

- Вторая сторона покупает дом с условием обратной продажи за 1 100 000 рублей. В сумму включены 10 % годовых. Это обратная сделка.

Тем самым обе стороны получают то, что им нужно: один – деньги на открытие дела, другой – доход в виде процента. Риск для второй стороны минимальный, ведь даже если продавец нарушит обязательства, то у покупателя останется имущество стоимостью 1 500 000 рублей.

В этом примере дом изначально был продан по заниженной цене – 1 миллион вместо 1,5 как гарантия того, что первая сторона захочет выкупить его обратно. Выгода между истинной стоимостью дома и суммой сделки – здесь это 500 000 рублей – и называется дисконтом.

Как же определяется его размер? Надежностью и ликвидностью. Если говорить о «голубых фишках», то премия по ним будет ниже, нежели в сделках с бумагами второго и третьего эшелона.

Другой метод обеспечения обязательств (помимо дисконта) – компенсационные взносы. Они выгодны для долгосрочных операций. Представим, что два человека оформили сделку РЕПО на несколько лет, объект этой сделки – акции компании «Лукойл».

Через некоторое время актив значительно подорожал. Продавец теряет прибыль, т.к. он мог бы продать их по более высокой цене. Из-за чего он вправе получить материальную компенсацию либо часть акций.

В обратной ситуации, когда акции «Лукойл» будут дешеветь, это невыгодно покупателю. Ведь он за них заплатил больше, чем они стали стоить. Соответственно, продавцу не будет смысла выкупать их обратно. Поэтому покупатель также может запросить компенсацию.

Как определяется размер взносов? Реальной разницей между тем, сколько акции стоили на момент подписания, и какой стала их цена по истечении определенного времени.

Важно, что если какая-либо сторона контракта нарушит его условия по компенсации, то сделка закроется на будущий день работы банка.

Виды

Различают сделки РЕПО по способам исполнения:

- Прямое. Реализация с необходимостью обратного выкупа.

- Обратное. Приобретение активов с обязательной обратной продажей в будущем.

Бывают и другие виды сделок:

- Совершаемые в пределах одного дня. Купля-продажа и обратный выкуп происходят в течение суток.

- Овернайт. В переводе означает «через ночь». Это когда одна часть операции совершается в один день, а другая – на следующий.

- Действующие. Когда совершена только одна часть сделки – прямая.

- Открытые. Сроки окончания сделки не зафиксированы.

- Биржевые. Субъекты операции действуют по правилам биржи – она и выступает в роли гаранта соблюдения обязательств.

- Внебиржевые – оформляются между сторонами в обход биржи.

- Трехсторонние. Исполнение обязательств контролирует третья сторона.

- Сделки с Центробанком – когда одним из участников выступает Центральный банк страны.

- Междилерские. Субъекты контракта – дилеры.

- Истинные. Сделка оформляется только при подписании генерального соглашения.

Существенные условия договора РЕПО

В ФЗ «О рынке ценных бумаг» говорится о тех пунктах контракта, которые необходимо обговаривать сторонам:

- Активы, передаваемые по договору. Согласование субъекта, выпустившего ценные бумаги, их вид, количество, категорию.

- Цена.

- Период выплаты. Срок должен быть прямо согласован. Выполнение условий по второй части контракта может быть установлен моментом востребования.

- Период выполнения условий по передаче активов. Срок по обратной сделке также может быть определен моментом востребования.

Объект и форма договора

Объектом могут выступать:

- активы отечественного эмитента;

- инвестиционные паи, которыми управляет УК России;

- облигации, акции зарубежного эмитента.

Возможность обговаривать условия контракта предусматривается при оформлении генерального соглашения, если субъекты готовы продолжить сотрудничество. Такой документ может включать обстоятельства и порядок выплаты денег и передачи активов, а также причины и условия прекращения обязательств.

Субъектный состав

Стороны для подписания контракта РЕПО ограничены. Хотя бы одним из субъектов сделки должен быть:

- дилер;

- брокер;

- депозитарий;

- управляющий;

- фирма, оказывающая услуги клиринга;

- учреждение кредитования.

Одно из условий действительности контракта – заключение договора брокером за счет частного лица.

Права и обязанности сторон

Покупатель передает продавцу те же акции и в том же количестве, что он приобрел. В контракте также может быть прописано право настаивать на передаче других активов вместо полученных. Воспользоваться такой привилегией можно будет только при исполнении первой части операции. Соответственно, вернуть нужно будет новые ценные бумаги.

Право по замене акций может быть и у продавца на тех же условиях, что и у покупателя. Итоговый расчет по обратной сделке РЕПО и в том и в другом случае будет производиться по новым активам.

Законодательством также определено право устанавливать запрет на то, чтобы покупатель проводил какие-либо сделки с приобретенными ценными бумагами. Его счет будет ограничен на совершение подобных действий.

Генеральные соглашения по сделкам РЕПО

Документ предполагает оформление договора РЕПО. Оно включает в себе все обстоятельства, определенные саморегулируемой организацией.

С 2011 года на территории страны действует одно Генеральное соглашение по РЕПО. Оно распространяется на весь рынок фондов и обговорено с Федеральной службой по финансовым рынкам. Такие операции регулируются также Примерными условиями договоров РЕПО на финансовом рынке страны.

При расхождениях в нормах Генерального соглашения с Примерными условиями в приоритете пункты первого документа. Если же конкретный контракт РЕПО будет противоречить соглашению, то первоочередными будут требования этой сделки.

Генеральное соглашение дает сторонам выбор в определении своих прав и обязанностей. Субъекты могут самостоятельно решить, имеет ли документ обратную силу, и что будет применяться: упорядочивание каждой операции РЕПО или только тех, где есть прямая ссылка на соглашение.

При этом контрагенты должны определить:

- Указание на применение к взаимоотношениям субъектов Примерных условий.

- Правовой статус сторон – от чьего имени и за чей счет они действуют.

- Правила оформления контрактов РЕПО.

- Существенные положения договора.

- Порядок исполнения условий.

- Возможность провести переоценку.

- Урегулирование разногласий.

Исполнение договора РЕПО

Как только акции переданы либо зачислены на лицевой счет или счет депо, требование по сделке считается выполненным. Если в сделке РЕПО участвует клиринговая фирма, депозитарий или биржевик, то они также могут регулировать исполнение условий договора.

Федеральный закон «О рынке ценных бумаг» включает нормы, описывающие ситуацию, когда после выполнения обязательств после прямой сделки обстоятельства стали другими.

Покупатель должен вернуть продавцу материальные ценности, отданные эмитентом в оговоренный период. Это возможно после выполнения условий по прямой сделке и до исполнения обязательств по обратной.

В документе могут быть прописаны нормы об уменьшении стоимости активов с учетом определенной величины. Обратите внимание! При конвертации акций продавцу возвращаются преобразованные ценные бумаги.

Если ценность активов изменяется – становится больше или меньше значения, согласованного в договоре, то обязательство по нему могут прекратиться.

Расторжение договора также возможно при появлении одного из условий, указанного в ФЗ «О рынке ценных бумаг».

Досрочное исполнение

Обратная сделка РЕПО может завершиться досрочно при невыполнении обязательств одного субъекта перед другим либо при нарушении пунктов договора, заключенного с третьими лицами.

Действие контракта может быть прекращено досрочно в таких случаях:

- Покупатель передал материальные ценности – деньги или другое имущество. При этом их сумма равнозначна разнице между стоимостью активов покупателя и продавца.

- Продавец передал материальные ценности. Случай обратный предыдущему, но тут будет разница между стоимостью ценных бумаг продавца и покупателя.

- Требования не выполнены каждой из сторон, при этом стоимость активов равна.

Здесь же может быть учтена неустойка.

Отличие сделки РЕПО от других хозяйственных договоров

Контракт РЕПО можно представить как две самостоятельные операции по договору купли/продажи. Действительно, аналогия здесь есть. Однако в этом случае, как говорится, купил и забыл. А в РЕПО субъекты обременены двусторонними обязательствами.

Отличия от договора залога

В контракте залога, после того как будет передано право собственности и произведены все расчеты, стороны могут передумать совершать сделку по второму договору. Им за это ничего не грозит. А вот обязательства по контракту РЕПО регулируются более жестко.

В случае невыполнения требований договор залога также предусматривает продажу ценных бумаг с аукциона. По контракту РЕПО стороны от этого освобождаются, т.к. права на активы уже принадлежат кредитору.

Отличия от кредитования под залог ценных бумаг

Разберу разницу «на пальцах»:

- Залоговые активы не становятся владением банка. В РЕПО все иначе.

- Кредитовать под залог акций вас может только банк. РЕПО правомочен совершить любой участник рынка фондов.

- Процент в банке может оказаться менее выгодным, чем по договору РЕПО.

- Банк выдает кредит только деньгами, здесь же может быть обмен не только в денежном виде, но и активами.

Отличия от своп-контракта

РЕПО – это вид своп-контракта. Предлагаю отметить основные отличия:

- В РЕПО цены покупки и реализации активов заранее обговорены. В своп-контракте минимум одна цена остается неустановленной на момент оформления контракта.

- В РЕПО активы действительно обмениваются на деньги, а затем возвращаются. В своп такой обмен не производится. Здесь одна сторона выплачивает другой разницу между обговоренной ценой и реальной, установленной на момент расчета.

Стоимость сделки

Стоимость устанавливается условиями рынка. Продавец, который берет деньги под находящиеся во владении активы, впоследствии платит за них отчисления.

При этом стоимость операции зависит от того, во сколько на данный момент оцениваются деньги на рынке. На территории нашей страны это процент кредита на МБК в совокупности с вознаграждением за ценность самого актива. Стоимость операции РЕПО включается в актив при обратной сделке.

Трейдерам бывают нужны определенные финансовые инструменты, при этом они готовы заплатить сумму сверху их владельцам, чтобы те их передали. Чаще всего это бывает с акциями, когда есть достаточно много трейдеров, готовых шортить.

Тогда обладатели акций могут воспользоваться операцией РЕПО для получения сверхприбыли. Заработок получается приличный, его можно сравнить с доходами по дивидендам.

Налоги

На территории страны операции РЕПО упорядочиваются также налоговым законодательством – ст. 282 НК РФ. К частным лицам применима статья 214.3. После благополучного завершения обеих частей договора прибыль или потеря считаются дисконтом или вознаграждением. Заработок от РЕПО облагается стандартным налогом. При потерях от торговли с акциями прибыль от сделок с теми же активами не сальдируется.

Если сделку РЕПО сравнить со знакомой куплей/продажей, то выяснится, что такие операции имеют преимущества в сфере налогообложения и в тоже время являются действенным инструментом кредитования.

Пример налогообложения

Компания 1 оформила договор РЕПО с компанией 2. Условия: ценные бумаги реализуются по цене 150 тысяч рублей. Через полгода первая фирма перекупает их за 164 250 рублей.

Представим, что в день продажи акций они стоили 150 тысяч, а в момент, когда их нужно было выкупить, – 180 тысяч. Разница между реализацией и обратным выкупом 14 250 руб. (164 250 — 150 000). Это составляет 18,9% годовых, которые выплатит компания 1. В свою очередь, для компании 2 – это доход. Поэтому налог на прибыль для первой организации становится ниже, а для второй – выше на 3420 руб. (14 250 руб. х 24 %).

Дисконт

Когда продавец реализует свои ценные бумаги, он может отдать их по меньшей стоимости, чем они оцениваются в момент совершения сделки. Для покупателя это гарантия того, что владелец активов захочет перекупить их вновь. Это называется дисконт.

Подробнее этот способ обеспечить исполнение обязательства я рассматривал выше на примере дома.

Риски при сделках

Поговорим подробнее о рисках. Один субъект несет потери тогда, когда другая нарушит условия по перекупу активов. Чаще всего это связано с рыночной ситуацией. Если ценные бумаги растут в цене, то тот, кто их приобрел, может сам выгодно продать их, не передавая обратно продавцу. В противоположной ситуации, когда стоимость активов опустится, самому получателю займа станет невыгодно выкупать свои акции.

Оба варианта влекут за собой определенные риски. Однако, если бумаги не будут выкуплены, они остаются во владении покупателя, и он может делать с ними что хочет. Когда, напротив, требования договора не выполнила вторая сторона и не передала активы, у продавца остаются уплаченные за них деньги.

Управление рисками и дисконт

Чтобы управлять рисками, при заключении договора стороны вправе прописать дополнительные условия – о премии и компенсационных выплатах. Что это значит? Завышение цены активов над выдаваемой суммой.

Риски при этом становятся минимальными, но все же остаются, т.к. есть вероятность, что стоимость ценных бумаг упадет еще ниже. Бывает и так, что стороны изначально договариваются о заниженной премии. В этом случае минимизируется риск продавца.

С течением времени премия может изменяться. Поэтому чем больше срок сделки, тем она рискованней. Для управления рисками здесь применяются выплаты – компенсации. О них я также говорил более подробно, когда рассматривала способы обеспечения исполнения обязательств.

Добавлю только, что такой метод стал особо популярный после кризиса 2008 года, когда игроки не могли исполнять требования договора РЕПО.

Пирамидинг РЕПО

Такая ситуация характерна с облигациями. Эти ценные бумаги наиболее надежны, их стоимость не скачет вверх и вниз, а доход по купонам может обгонять ставку кредита. В это время игроки на рынке ищут возможность получения нового заработка.

Они приобретают облигации и совершают с ними сделки прямого РЕПО. Получают за это определенную сумму, которую вновь вкладывают в те же ценные бумаги. Таким образом, строят пирамиду, пока дает возможность премия по операциям.

Маржинальность может достигать 1 к 20 или даже 1 к 100. Это значит, что на одну единицу собственных денег приходится 100 единиц облигаций.

Как только ситуация на рынке изменится – вырастет ключевая ставка Центробанка или поднимется ставка однодневного кредита, – стоимость бумаг опустится. В этом случае игроки понесут немалые убытки, из-за этого пирамидинг РЕПО считается высокорисковым.

Преимущества и недостатки операций РЕПО

Плюсы сделки:

- В отличие от кредита в банке условия по договору РЕПО более выгодные.

- Риски покупателя минимальны, т.к. в случае чего активы остаются у него в собственности.

- Операция и выплаты по ней происходят довольно быстро.

- Не облагаются НДС.

- Для документального оформления операции требуется минимум времени и сил по сравнению со сделкой купли/продажи.

А теперь о минусах:

- Залоговыми может быть ограниченный перечень бумаг.

- При оформлении контракта брокер и потребитель накладывают на себя конкретные обязательства.

- Гарантировать исполнение операции могут только те активы, которые имеют ограниченную сумму займа.

Пример сделки

Рассмотрим пример операции РЕПО схематично.

Что такое внебиржевые сделки РЕПО

Это операции, проводимые в обход биржи, напрямую. Здесь ответственность за исполнение требований договора лежит на самих участниках. Координатор на внебиржевом рынке участие в этом не принимает, в отличие от биржи, которая контролирует выполнение обязательств.

В чем смысл

Оформление внебиржевых операций РЕПО подобно кредиту под залог финансовых инструментов. За определенную плату трейдер может быстро взять нужную сумму за счет своих ценных бумаг.

В чем выгода

Доступность и быстрота получения денег. Не нужно собирать справки, подтверждающие платежеспособность. Заключить договор РЕПО есть возможность у каждого, кто владеет активами.

Для покупателя преимущество в том, что активы находятся у него не в залоге, а во владении.

Механизм совершения сделки ОТС-РЕПО

Первый раздел операции. Продавец реализует брокеру активы. В цене учитывается начальный дисконт, и на брокерский счет переводятся деньги.

Второй раздел операции. Через оговоренное время продавец выкупает активы обратно. В цене учитывается ставка и срок РЕПО.

Возвращаясь к рискам, отмечу, что пока действует сделка ОТС-РЕПО, банк время от времени переоценивает стоимость ценных бумаг. При их снижении продавцу направляется уведомление о необходимости добавить недостающую сумму. Если он этого не сделает, то как только активы достигнут определенного минимума, брокер может требовать досрочного завершения договора.

Пролонгация и досрочное исполнение

Пролонгация операции ОТС-РЕПО подразумевает оформление новой сделки по инициативе продавца, также засчитываются обязательства по обеим операциям в программе. Пролонгация может быть сколько угодно раз, если после закрытия первой части новой операции суммы на брокерском счете будет хватать для второй части.

Продавец может исполнить операцию досрочно через неделю от даты ее оформления. Основанием может служить стоп-аут, когда стоимость активов снижается ниже определенного уровня. Причиной завершения раньше срока будут служить также действия эмитента, которые могут повлиять на понижение цены активов или вывод их из обращения.

Основные условия

Операции могут проводиться, если сумма первой части больше или равна 400 тыс. рублей. Продавец может установить любой период проведения сделки в рамках от 7 до 105 календарных дней.

Тот, кто дает взаймы, не проходит стандартные процедуры кредитования. А тот, кто заимствует деньги под залог активов, не может воспользоваться доходностью по ценным бумагам.

Налог

Сама передача активов под залог не облагается налогом. А вот от прибыли с продажи ценных бумаг нужно уплатить процент.

Банковское кредитование юридических лиц посредством сделок РЕПО

Различные фирмы часто бывают в ситуациях, когда они срочно нуждаются определенных суммах. В этом случае спасает банковское кредитование, ведь РЕПО – один из его видов. Основная цель компании – увеличение средств для оборота или расходование денег на срочные нужды.

РЕПО – относительно простой и быстрый способ получение денег. Расчетный счет в банке создавать необязательно, а сумма по операции может достигать 90 % от цены активов на рынке. Сделка возможна на один день, при этом российские банки, как правило, не берут дополнительных комиссий при оформлении такого контракта.

Стандартные условия кредитования

Составляется двусторонний контракт РЕПО, где прописаны все требования по кредитованию и учтены предполагаемые риски.

К стандартным условиям относятся:

- кредит может выдаваться в любой валюте;

- сумма займа от 400 тысяч рублей;

- процентные ставки от 13 до 21% годовых;

- срок варьируется от 1 до 105 дней.

Объектом могут стать активы отечественных и иностранных эмитентов. Для решения о выдаче денег банку достаточно двух условий: возраст предприятия от 1 года и территориальная близость компании с банком или его филиалами.

Пример

У предприятия есть 10 000 акций, каждая из них оценивается в 10 рублей. Человек готов купить их за 7 рублей, т.е. с 30 % дисконтом. Продавцу необходимы деньги, и он готов реализовать собственные ценные бумаги с предъявляемыми требованиями и получает за них 70 000 рублей.

При оформлении контракта покупатель обязуется продать обратно ценные бумаги через полгода, заложив в цене 10 % годовых.

При исполнении обязательств продавец выкупит собственные активы за 7 рублей 35 копеек. Общая сумма составит 73,5 тысячи рублей.

Рынок РЕПО Московской биржи

Московская биржа осуществляет торги на фондовом, срочном, валютном и денежном рынках. К последнему относятся операции РЕПО. Оборот на таком рынке – около 1 трлн рублей против 3–4 трлн от общего.

На Московской бирже торгуют профессиональные игроки – юридические лица и кредитные организации. Частные торговцы могут получать информацию и принимать решения. Именно денежный рынок предопределяет актуальную стоимость валюты. Трейдер вправе воспользоваться брокерским кредитованием под залог активов и маржинальной торговлей.

Договор РЕПО не такой уж и мудреный. Напротив, он дает прекрасную возможность быстро и без особых усилий получить нужную сумму. Риски в такой сделке минимизированы. А оформить контракт может любое физическое или юридическое лицо, владеющее ценными бумагами.

А вы совершали операции РЕПО? Что можете сказать об их преимуществах или недостатках? Ставьте лайк, если вы так же, как и я, интересуетесь миром финансов, подписывайтесь на обновления и делитесь информацией с друзьями.

Сделки репо на финансовых рынках

Каждый инвестор, у которого открыт брокерский счет, рано или поздно сталкивается со сделками репо. Сегодня подробно расскажу, что же такое сделки репо и как это работает на реальных примерах.

Что такое договор репо

В русский язык термин «репо» пришёл из английского. В начале ХХ века в США возник особый вид сделок, называемый «соглашение об обратном выкупе» (repurchase agreement). В дальнейшем это выражение превратилось в сокращённое repo. Под сделкой репо понимается операция купли-продажи, состоящая из 2 частей. В первой части кредитная организация покупает у продавца некоторый актив (как правило, ценную бумагу). Одновременно продавец обязуется в дальнейшем выкупить этот актив, а покупатель, соответственно, обязуется ему этот актив продать.

Во второй части продавец выкупает актив, и сделка закрывается. Тем самым продавец получает во временное пользование денежные средства под обеспечение активом. В большинстве случаев обратный выкуп происходит по более высокой цене, чем продажа актива: это плата за использование денежных средств. Риск покупателя учитывается в дисконте: сумма, которую он платит за актив, ниже его стоимости. Кроме того, дисконт стимулирует продавца к завершению сделки, иначе он понесёт убытки.

Могут заключаться и сделки обратного репо, при которых в первой части кредитная организация продаёт ценную бумагу, а во второй выкупает её по более низкой стоимости. Для покупателя целью операции обратного репо является временное пользование ценной бумагой. По срокам сделки репо могут быть 3 видов:

- Овернайт – однодневные по фиксированной ставке;

- Срочные – с указанием срока, по фиксированной ставке;

- Открытые – без указания срока, по плавающей ставке.

Сделка репо напоминает кредитование под залог, но это операция не займа, а купли-продажи. При кредитовании сторона, дающая ссуду, становится не собственником актива, а залогодержателем. В случае банкротства заёмщика актив выставляется на продажу для покрытия убытка, эта процедура должна быть согласована с заёмщиком и требует соблюдения ряда условий. Кредитор несёт существенные риски и вынужден проверять кредитную историю и платёжеспособность заёмщика, а ставка займа должна быть достаточно велика, чтобы покрыть возможные риски.

В сделках репо покупатель вступает в права владения активом сразу после осуществления первой части сделки вплоть до момента совершения второй части. В случае неспособности продавца выкупить актив, приобретатель вправе без согласования с ним реализовать этот актив по максимально выгодной рыночной цене. Поэтому покупателя не интересует кредитная история продавца и его платёжеспособность. Основной риск покупателя связан с природой самого актива: насколько он ликвиден, обеспечен гарантиями эмитента и подвержен рыночной волатильности.

Применение операций репо

Пример сделок репо – аукционы, в ходе которых Центробанк России предоставляет ликвидность коммерческим банкам на 1 неделю. Принимаемые под обеспечение ценные бумаги входят в ломбардный список, постоянно обновляемый ЦБ. Это довольно большой перечень государственных и банковских облигаций, а также акций крупнейших российских и зарубежных компаний. При этом действует правило: чем более стабильна финансовая ситуация, тем более консервативен перечень бумаг, задействованных в аукционах репо. На данный момент это ОФЗ и облигации субъектов Российской Федерации. Ставка репо является плавающей, а её минимальное значение определяется ключевой ставкой ЦБ. В случае структурного профицита в кредитно-денежной системе могут проводиться операции обратного репо для изъятия у банков избыточной ликвидности. Такие сделки регулярно проводились в 2003–2004 г.: ЦБ РФ продавал банкам ценные бумаги, которые затем выкупал по более низкой цене.

Другой типичный пример – сделки репо на фондовом рынке. Таким образом трейдеры и инвесторы получают возможность получать более высокую прибыль, не располагая достаточным для этого собственным капиталом. В качестве кредитора может выступать брокер или уполномоченный банк. Поскольку рынок ценных бумаг волатилен, кредитор несёт повышенные риски. Бумага может упасть в цене, её эмитент – обанкротиться или объявить дефолт. Рассмотрим ситуацию, когда трейдер стремится заработать на снижении котировок бумаги, которой у него нет в наличии. Такая сделка называется короткой продажей или продажей без покрытия.

- Прежде всего, трейдер вносит начальную маржу – гарантийное обеспечение, под которое брокер предоставляет ему бумаги, в частности, взятые взаймы у другого клиента. Использование заёмных бумаг часто практикуется брокерами и не является злоупотреблением, если предусмотрено клиентским договором.

- Трейдер даёт распоряжение брокеру продать бумаги, чтобы затем выкупить их по более низкой цене. Если открытая короткая позиция переносится на следующий день, с трейдера взимается плата за перенос, рассчитываемая по текущей ставке репо.

- В случае успешной сделки трейдер получает прибыль, из которой рассчитывается с брокером за предоставленные услуги. Но возможно и другое: бумага дорожает, а на счету трейдера растут убытки. В какой-то момент начальная маржа может оказаться недостаточной для поддержания открытой позиции и трейдер получает т. н. маржин колл – требование брокера внести дополнительные средства. Если этого не сделать, то при дальнейшем росте убытка позиция будет закрыта принудительно. Этот случай называется «стоп аут».

Пирамидинг репо

Если у инвестора имеются надёжные и ликвидные бумаги (государственные облигации и акции «голубых фишек»), он может за счёт операций репо привлекать суммы, многократно превышающие его собственные средства. Это позволяет ему выстраивать целую «пирамиду репо» из ценных бумаг, на каждом новом уровне используя только что приобретённые бумаги для получения дополнительного капитала. При этом пирамида будет постепенно сужаться за счёт вычета дисконта, ставки репо и брокерской комиссии. Размер дисконта зависит от того, какие бумаги участвуют в сделке.

Приоритет отдаётся государственным облигациям, для них дисконт минимален. Высоко оцениваются также акции крупнейших компаний, таких как Газпром и Лукойл. Процент дисконта носит название «ставка риска», а её минимальное значение определяется Национальным Клиринговым центром. Фактическое значение ставки определяется не только бумагой, но и уровнем риска инвестора: стандартный или повышенный уровень риска. Квалифицированные инвесторы, имеющие повышенную степень риска, получают минимальную ставку. В торговом терминале ставка риска обозначается буквой D.

Чем ниже дисконт по конкретной бумаге, тем больше уровней пирамиды можно построить, тем выше будет полученный доход. Главное условие – превышение доходности портфеля над расходами по его обслуживанию. С наращиванием пирамиды обеспечивать это условие становится всё сложнее, и даже небольшие отклонения рентабельности бумаг могут привести к маржин-коллу. На практике пирамиду репо выстраивают, как правило, только с облигациями, т. к. они ведут себя более предсказуемо. До тех пока доходность облигации выше, чем ставка репо + комиссии брокера, инвестор получает прибыль. Однако не всегда построение пирамиды даёт преимущество: выигрывая за счёт плеча, инвестор теряет на ставке репо. Предположим, на разнице этих показателей он получает эффективную доходность 1% годовых, а имея 1 млн руб. собственных средств, покупает облигации на 7 млн руб. В пересчёте на объём позиции доходность портфеля будет 7%. Такая рентабельность возможна и без построения пирамиды, поэтому нужна либо более интересная бумага, либо более высокий уровень риска инвестора. Кроме того, существует опасность изменения ставки репо и ставки купона (если облигация с переменным купоном), но благодаря ликвидности облигаций инвестор, как правило, успевает закрыть сделки без больших потерь.

Узнать текущие минимальные ставки репо Центробанка можно . Фактически инвестор получит деньги по чуть более высокой ставке. Зная её величину, можно подобрать выпуски государственных облигаций, находящиеся в обращении, чтобы использовать их в построении пирамиды. Для этого на сайте rusbonds.ru/srch_simple.asp достаточно указать несколько основных параметров поиска:

Среди найденных по этим критериям выпусков есть облигация ОФЗ-26218-ПД. Это облигация федерального займа с постоянным купонным доходом. Размер купона – 8,5% годовых.

P.S. Как вы, надеюсь, понимаете, задачей статьи было не столько дать исчерпывающие рекомендации, сколько объяснить суть сделки репо простыми словами. Можно сказать без преувеличения, что на этих операциях построены фондовый и денежный рынки.

Всем профита!

Впервые этот термин появился в 1917 году, но не в мятежной России (ведь с этим годом ассоциируется в первую очередь именно наша страна), а в буржуазных Соединенных Штатах Америки. Как и многие другие американские нововведения в финансовой сфере (смотри, например, депозитарная расписка), repurchase agreement, repo появились с целью сэкономить побольше денег.

Дело в том, что в апреле 1917 года, США вступили в первую мировую войну (до этого они сохраняли нейтралитет). Это привело к значительному увеличению налогов, а это стало одной из причин того, что старые формы кредитования стали менее популярными. Тогда Федеральный резерв США и ввел понятие сделок РЕПО. Посредством этих сделок он кредитовал другие американские банки. Ну а затем уже сделки РЕПО, как говорится, ушли в народ.

Можно сказать, что сделка РЕПО по своей сути является одной из форм кредитования

Суть сделки РЕПО состоит в том, что одна сторона продаёт другой стороне некие материальные ценности (в основном объектом сделки выступают ценные бумаги). Но продаёт не просто так, а с условием выкупить их обратно через оговоренное время, по оговоренной цене. В данном случае цель продавца состоит в том, чтобы получить необходимую ему сумму денег, а цель покупателя в том, чтобы вернуть свои деньги с процентом по окончании сделки (этот процент учитывается в сумме обратного выкупа). При этом покупатель как бы ссужает деньги с минимальным для себя риском, ведь на время сделки, у него в собственности находится имущество продавца. И если через определённый договором РЕПО срок, продавец не исполнит свои обязательства и не выкупит своё имущество обратно, то покупатель сам может реализовать его, вернув тем самым свои деньги.

Какие бывают типы сделок РЕПО

Сделки РЕПО бывают двух основных типов:

- Сделка прямого РЕПО заключается в виде продажи с обязательством последующего выкупа;

- Сделка обратного РЕПО заключается в виде покупки с обязательством последующей обратной продажи.

В зависимости от того с позиции какой из сторон сделки смотреть на неё, любая сделка РЕПО одновременно является и прямой и обратной.

Помимо этого выделяют следующие их варианты:

- Сделки, проводимые внутри дня. Это когда и прямая и обратная сделка РЕПО проводятся в течение одного дня;

- Сделки Овернайт (от англ. Overnight – через ночь). Это когда вторая часть операции (обратная сделка РЕПО) совершается на следующий день после первой (прямой сделки). Эти сделки проводятся на спотовом рынке и носят названия today и tomorrow соответственно;

- Действующие операции имеют место быть, когда по сделке исполнена только первая её часть (прямая сделка РЕПО);

- Открытыми операциями называют сделки РЕПО без установленных сроков завершения;

- Биржевые сделки РЕПО, это такие, в которых все взаимоотношения между сторонами строго регламентированы правилами биржи (которая выступает определённым гарантом соблюдения всех условий по ним);

- Соответственно, внебиржевыми называют такие сделки, которые проводятся между двумя контрагентами, минуя биржу, на основании прямого договора между ними;

- Трёхсторонними сделками РЕПО называют такие, в которых обеспечением условий сделки занимается третья сторона;

- Сделки РЕПО с ЦБ РФ, в которых одной из сторон выступает Центробанк;

- Междилерские сделки это такие, в которых обеими сторонами выступают дилеры.

Простой пример сделки РЕПО

Давайте рассмотрим вышесказанное на простом примере взаимоотношений двух человек. Допустим, одному человеку понадобился миллион рублей для создания своего бизнеса, сроком на один год. При этом у него есть недвижимость, с которой он может безболезненно расстаться на год (например, в виде дачи стоимостью в полтора миллиона рублей).

Другой человек располагает свободными деньгами и не против ссудить их за небольшой процент, скажем за 10% годовых. Но при этом он не хочет никакого риска и в обмен на деньги хочет получить определённое материальное обеспечение.

Два этих человека заключают сделку РЕПО со следующими условиями:

- Первый человек продаёт второму дачу за один миллион рублей, обязуясь выкупить её обратно через год (для него это сделка прямого РЕПО);

- Второй человек, в свою очередь, обязуется продать эту дачу обратно через один год за сумму в один миллион сто тысяч рублей (сто тысяч это те самые 10% годовых). Для него это сделка обратного РЕПО.

Таким образом, оба человека получают желаемое. Первый – деньги на развитие бизнеса. Второй – прибыль в виде процентов, причём практически ничем не рискуя, ведь в случае чего, у него в собственности останется дача стоимостью в полтора миллиона.

Вы наверно заметили, что дача стоимостью в полтора миллиона была продана за один миллион рублей. Это служит дополнительной гарантией того, что продавец дачи захочет выкупить её обратно и тем самым исполнить условие сделки. А разница между реальной стоимостью дачи и суммой сделки, называется дисконтом (в рассмотренном примере дисконт составляет 1500000-1000000=500000 рублей).

Риски сделок РЕПО

Возвращаясь к предыдущему примеру, хотя мы и говорили о практически полном отсутствии риска, он всё же имел место быть. Например, если гипотетически предположить, что цены на недвижимость такого типа (на дачи) за год упали в два раза. Тогда в случае неисполнения продавцом своих обязательств (он не сможет или не захочет выкупить дачу обратно), покупатель останется с недвижимостью стоимостью 750000 рублей. Его убыток в данном случае составит 1000000-750000=250000 рублей.

Как уже говорилось выше, большинство сделок РЕПО проводятся с ценными бумагами. То есть, первая сторона продаёт (с обязательством последующего выкупа), а вторая сторона покупает (с обязательством последующей продажи) ценные бумаги. Это могут быть акции, облигации, депозитарные расписки и прочее. В данном случае у второй стороны сделки есть риск того, что покупаемые ценные бумаги сильно упадут в цене, и если при этом первая сторона не исполнит своих обязательств, то вторая сторона останется с убытком равным сумме сделки минус нынешняя цена ценных бумаг.

Способы минимизации рисков по сделкам РЕПО

Есть два основных способа минимизации рисков в сделках такого типа. Первый из них – дисконт, а второй – компенсационные взносы. Что такое дисконт мы уже говорили в рассмотренном выше примере. В применении к ценным бумагам это абсолютно то же самое, то есть – разница между их рыночной стоимостью и суммой сделки. Размер дисконта определяется в зависимости от того насколько надёжны и ликвидны ценные бумаги выступающие объектом сделки. Например, для ликвидных акций, относящихся к категории «голубых фишек», размер дисконта будет ниже, чем для менее ликвидных акций из второго или третьего эшелонов.

Компенсационные взносы особенно актуальны для сделок РЕПО с большими сроками исполнения. А что они собой представляют, давайте рассмотрим на ещё одном примере. Допустим, две стороны заключили сделку РЕПО сроком на несколько лет, с учетом выплаты компенсационных взносов. Объектом сделки стали акции компании Газпром.

Далее предположим, что акции Газпрома стали стремительно расти в цене. Это не выгодно продавцу, поскольку сейчас за то же самое количество акций он мог бы получить гораздо больше денег. Поэтому продавец может потребовать компенсацию либо в деньгах, либо в части акций.

Если же акции Газпрома, наоборот, начнут падать в цене, то такая ситуация становится невыгодной покупателю. Ведь стоимость купленных им акций становится ниже той суммы, за которую он их купил и возникает риск того, что продавец по истечению срока сделки просто не захочет выкупить их обратно. Поэтому тут уже покупатель может потребовать компенсацию (тоже или деньгами, или акциями).

Размер компенсации в обоих случаях определяется как абсолютное значение разницы между новой стоимостью акций и их стоимостью на момент заключения сделки.

Следует понимать, что если одна из сторон сделки не выполнит своих обязательств по компенсационным платежам (если конечно они были оговорены в момент заключения сделки), то сделка считается завершенной на следующий же банковский день.

Сделки РЕПО с КСУ

Этот вид сделок появился относительно недавно, в 2016 году на Московской бирже. Его принципиальное отличие от всех остальных состоит в том, что в качестве залога здесь выступает предъявительская ценная бумага — клиринговый сертификат участия (КСУ). КСУ выпускается в документарной форме и относится к ценным бумагам неэмиссионного типа.

В данном случае, ценные бумаги (предназначенные в качестве залога) не продаются второй стороне сделки РЕПО, а передаются в НКЦ (Национальный Клиринговый Центр). А НКЦ, в обмен на эти бумаги, выдаёт клиринговый сертификат участия.

Для чего нужны все эти заморочки? Дело в том, что введение КСУ позволило во многом повысить ликвидность и увеличить сроки сделок РЕПО. Это произошло благодаря тому, что ценными бумагами, переданными в имущественный пул в обмен на КСУ, можно продолжать успешно пользоваться. То есть, первая сторона сделки РЕПО (тот кто получает денежные средства) оставляет за собой право на использование всех ценных бумаг переданных в пул. По акциям можно продолжать получать дивиденды, а также участвовать в управлении компанией-эмитентом. По облигациям — продолжать получать купонный доход.

Если возникает необходимость вывести из пула ту или иную ценную бумагу, то этот вопрос решается довольно просто. Нужно лишь заменить нужную бумагу другими финансовыми инструментами равнозначными ей по стоимости.

То есть, если в обычных сделках РЕПО (без КСУ), первая сторона сделки, по сути, лишается залоговых ценных бумаг на весь период сделки, то в РЕПО с КСУ ценные бумаги остаются в частичном управлении. Именно этот факт и способствует тому, что условия сделок становятся более гибкими, а это, в свою очередь, позволяет заключать их на гораздо более длительные сроки.

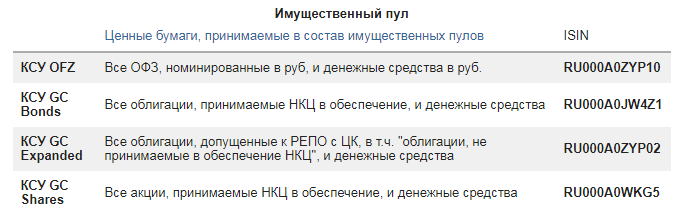

В качестве активов формирующих имущественный пул в настоящее время могут использоваться акции и облигации. Вот информация по этому поводу с сайта Московской биржи:

РЕПО

Очередной важный инструмент в мире финансов, который позволяет решать разного рода проблемы: от кредитования участников рынка до корректировки ликвидности в системе.

Очередной важный инструмент в мире финансов, который позволяет решать разного рода проблемы: от кредитования участников рынка до корректировки ликвидности в системе.

РЕПО (от англ. repurchase agreement, repo) – сделка по продаже (купле) ценных бумаг с обязательным условием выполнения обратной сделки, по купле (продажи) ценных бумаг через заранее оговоренный срок по заранее согласованной цене. Состоит сделка РЕПО из двух частей: первая – это сделка с наличными ценными бумагами, вторая – это форвардная сделка (сделка, которая будет заключена в будущем). Ценными бумагами могут выступать: облигаций, векселей, депозитных сертификатов и т.д.

Как Вы можете заметить, РЕПО представляет собой некий аналог кредитования под залог. Самое удобное в РЕПО то, что не нужно контрагентам тратить огромное количество времени и денег на бюрократические операции (оценка имущества, нотариусы и т. д). Контракты РЕПО, если они биржевые, то они строго стандартизированы и сильно упрощают всем жизнь.

Ценные бумаги при выполнении первой части сделки РЕПО переходят в собственность от одного участника рынка к другому до наступления срока исполнения второй части сделки (за исключением РЕПО с КСУ). Такая процедура (переход прав владения) сильно упрощает процедуру решения вопроса при неисполнении второй части сделки одним из контрагентов, а также для снижения кредитных рисков в целом. Все сделки РЕПО – сделки денежного рынка, а они подразумевают срок жизни контракта не более года, регулируются ФЗ от 22 апреля 1996 года № 39-ФЗ (в редакции от 30 декабря 2015 года) «О рынке ценных бумаг» и ГК РФ (статья 454).

Виды сделок РЕПО:

Прямое РЕПО – сделка по продаже ценных бумаг с обязательным условием выполнения обратной сделки, по купле ценных бумаг через заранее оговоренный срок по заранее согласованной цене;

Обратное РЕПО – сделка по купле ценных бумаг с обязательным условием выполнения обратной сделки, по продаже ценных бумаг через заранее оговоренный срок по заранее согласованной цене.

По сроку существования:

— Внутридневные – первая и вторая часть сделки происходят в один день;

— Overnight (Овернайт) – первая часть сделки происходит сегодня, вторая на следующий день;

— Действующие – с фиксированным сроком исполнения второй части сделки, но еще не наступившей;

— Открытые – срок исполнения второй части сделки не определен.

По ограничении прав

Все сделки РЕПО обеспеченны, но условия сделки могут включать следующие условия:

— С блокировкой обеспечения – права на ценные бумаги первоначальным покупателем по первой части сделки ограничены;

— Без блокировки обеспечения – без всяких ограничений.

По месту заключения сделки:

— Биржевые – контракты, заключаемые на биржевом рынке (строго стандартизированы);

— Внебиржевые – заключаются вне биржи, сделка может иметь любые параметры.

Заключение сделок РЕПО на биржевом рынке России

Внебиржевых сделок РЕПО в нашей стране заключается гораздо меньше, чем биржевых, поэтому наше внимание мы сосредоточим на последних.

Главным и, пожалуй, единственным оператором торговой системы, которая позволяет проводить биржевые сделки РЕПО, это группа компаний «Московская Биржа». Оборот рынка РЕПО составляет (трлн. руб.):

Как видно, объем рынка за восемь лет вырос примерно в 5 раз.

На бирже достаточно много участников, которые потенциально могут выступить контрагентами в сделке, это:

— Междилерское РЕПО – контрагентами могут выступать дилеры, за исключением ЦБ РФ, ЦК, Минфина. В основном это профессиональные участники рынка ценных бумаг, у которых имеется избыток или нехватка ликвидности.

— Междилерское РЕПО – контрагентами могут выступать дилеры, за исключением ЦБ РФ, ЦК, Минфина. В основном это профессиональные участники рынка ценных бумаг, у которых имеется избыток или нехватка ликвидности.

Какие основные плюсы (+):

— Более 1800 ценных бумаг доступно для заключения контрактов;

— Доступно для более широкого круга дилеров.

Основные особенности:

— Валюта расчета — рубли, доллары, евро;

— Срок жизни контракта — от 1 до 365 дней, также можно заключать сделки внутридневные;

— Наличие дисконта к расчетной цене;

— Возможность выставление компенсационных взносов;

— РЕПО с ЦК – контрагентом выступает НКО ЦК «Национальный Клиринговый Центр», подразделение группы ПАО «Московская биржа». Самый массовый сегмент биржевого рынка по объему торгов.

— РЕПО с ЦК – контрагентом выступает НКО ЦК «Национальный Клиринговый Центр», подразделение группы ПАО «Московская биржа». Самый массовый сегмент биржевого рынка по объему торгов.

Какие основные плюсы (+):

— Все сделки гарантированы НКО ЦК «Национальный Клиринговый Центр»;

— Доступно для более широкого круга лиц;

— Крайне удобное и технологичное решение для многих участников рынка.

На основе РЕПО с ЦК многие брокеры и инвестиционные дома делают различного рода продукты для инвесторов:

— Размещение временно свободных средств через операцию РЕПО (аналог банковского депозита). Средства размещаются, как правило, на короткий промежуток времени, и ставка по ним выше, чем банковский депозит;

— Получение дополнительного финансирования по имеющимся бумагам (бумаги временно продаются на срок договора РЕПО);

— Порог входа на сегодняшний день — от 1 млн. руб.

— РЕПО с ЦБ РФ – контрагентом выступает Центральный Банк РФ. Основная цель такого РЕПО со стороны ЦБ, это непосредственная настройка ликвидности в системе, увеличение количества таких сделок на постоянной основе при структурном дефиците ликвидности и точечный выход на рынок в период избытка денежного предложения.

— РЕПО с ЦБ РФ – контрагентом выступает Центральный Банк РФ. Основная цель такого РЕПО со стороны ЦБ, это непосредственная настройка ликвидности в системе, увеличение количества таких сделок на постоянной основе при структурном дефиците ликвидности и точечный выход на рынок в период избытка денежного предложения.

Объем такого РЕПО достаточно низок по сравнению с другими, т.к. проводится не регулярно, и ставки, как правило, высоки.

Какие основные плюсы (+):

— Когда на рынке случается кризис, то ЦБ, как правило, служит последним источником ликвидности.

Основные особенности:

— Список бумаг, подходящих для РЕПО, называется ломбардным списком и публикуется на сайте ЦБ;

— Сделки могут совершать только кредитные организации российского происхождения и предварительно заключившие договор с ЦБ;

— Параметры операций определяются ЦБ, заявки идут адресные и только в адрес ЦБ, расчеты можно производить в рублях, долларах, евро.

— РЕПО с КСУ – относительно новый на российском рынке вид РЕПО, который уже сейчас показывает значительные объемы торгов. Основной смысл таков, что участники рынка формируют пул активов путем перечисления в него своих активов, а взамен получают КСУ, обеспеченный пулом.

— РЕПО с КСУ – относительно новый на российском рынке вид РЕПО, который уже сейчас показывает значительные объемы торгов. Основной смысл таков, что участники рынка формируют пул активов путем перечисления в него своих активов, а взамен получают КСУ, обеспеченный пулом.

Клиринговый сертификат участия (КСУ) – предъявительская документарная неэмиссионная ценная бумага с обязательным централизованным хранением, относящаяся к определенному пулу.

Какие основные плюсы (+):

— Сохранение права на внесенные в имущество пула активы (право голоса по акциям, облигациям, получение дохода (дивидендов);

— Онлайн замена активов в пуле;

— Портфельное маржирование активов.

Вывод:

Как можно увидеть из статьи, сделка РЕПО очень напоминает сделку в ломбарде в обычной жизни. Принцип тот же самый, только происходит РЕПО, как правило, на бирже, сделки ведутся с деньгами и ценными бумагами, все чисто и прозрачно.

Выполняет РЕПО главные свои функции: предоставление ликвидности в нужный период времени участникам рынка и ее абсорбацию в период структурного профицита. Для розничных инвесторов инструмент РЕПО может быть интересен, как альтернатива банковскому депозиту на короткий срок с повышенной ставкой.

Операции репо Банка России

Основное назначение операций

Операция репо (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене.

Механизм операций репо подразумевает переход права собственности на ценные бумаги, что снижает кредитный риск по данному виду операций по сравнению с депозитом или обеспеченным кредитом и упрощает разрешение ситуаций при неисполнении обязательств одной из сторон.

Операции репо как инструмент денежно-кредитной политики активно используются центральными банками, которые могут проводить их для предоставления ликвидности или для абсорбирования избыточной ликвидности. Большинство центральных банков используют аукционы репо для управления совокупным объемом ликвидности. Многие центральные банки предлагают операции репо постоянного действия.

В рамках реализации денежно-кредитной политики операции репо Банка России проводятся в целях предоставления рублевой ликвидности. Они представляют собой покупку Банком России у кредитной организации ценных бумаг за рубли с последующей их продажей в определенную дату.

При структурном дефиците ликвидности Банк России использует регулярное проведение еженедельных аукционов репо в качестве основного инструмента управления ликвидностью. При структурном профиците ликвидности на регулярной основе аукционы репо не проводятся. Как в условиях структурного дефицита ликвидности, так и в условиях структурного профицита ликвидности Банк России может проводить аукционы репо «тонкой настройки» на срок от 1 до 6 дней, а также предоставляет банкам возможность использования операций репо постоянного действия.

Основные аукционы репо и аукционы репо «тонкой настройки»

Операции репо постоянного действия

Операции обратного модифицированного репо, представляющие собой продажу Банком России кредитной организации ценных бумаг с последующей их покупкой, применялись для абсорбирования избыточной ликвидности в 2003-2004 годах.

Операции репо могут применяться центральными банками для предоставления ликвидности кредитным организациям в рамках выполнения различных других, отличных от реализации денежно-кредитной политики, функций.

Так, Банк России может покупать у кредитной организации ценные бумаги не только за рубли, но и за иностранную валюту. В 2014-2017 годах в рамках функции по поддержанию финансовой стабильности Банк России использовал операции репо для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по независящим от кредитных организаций причинам. Введенный с 1 сентября 2017 года механизм предоставления кредитным организациям рублевой ликвидности в экстренных случаях (МЭПЛ) также может быть реализован через операции репо.

Аукционы репо в иностранной валюте

Операции репо в рамках МЭПЛ

Основные характеристики операций

Операции репо Банка России проводятся только с российскими кредитными организациями. Требования к кредитным организациям, которым предоставляется доступ к операциям репо, установлены Указанием Банка России от 13.12.2012 № 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки репо». Информация о порядке получения доступа к операциям репо Банка России приведена в разделе «Допуск к операциям репо Банка России».

Банк России устанавливает следующие условия заключения сделок репо: дату заключения сделок, срок репо, даты продажи и последующей покупки ценных бумаг, процентную ставку.

Операции репо Банка России проводятся на организованных торгах на Московской Бирже и Санкт-Петербургской валютной бирже, а также не на организованных торгах с использованием информационной системы Bloomberg.

Ценные бумаги, допущенные к операциям репо

По операциям репо Банка России принимаются ценные бумаги, которые входят в Ломбардный список Банка России и для которых установлены начальные значения дисконта меньше 100%. Перечень ценных бумагах, принимаемых по репо, ежедневно раскрывается на сайте Банка России.

По операциям репо не принимаются ценные бумаги, эмитированные кредитной организацией, заключающей сделку, или другими связанными с ней финансовыми организациями, а также ценные бумаги, в отношении которых кредитная организация, заключающая сделку, выступает гарантом (поручителем).

При заключении сделок репо у кредитных организаций есть возможность подавать заявки без указания конкретных выпусков ценных бумаг, а работать с корзиной ценных бумаг, предоставляемых для проведения расчетов.

При заключении сделок репо с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД у кредитной организации существует возможность замены ценных бумаг по открытым сделкам репо в течение срока репо.

Дисконты и компенсационные взносы

Банк России для управления рисками по операциям репо использует дисконты, устанавливаемые индивидуально для каждой принимаемой ценной бумаги. При установлении дисконтов по ценной бумаге учитывается ее кредитное качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк России устанавливает начальный, верхний предельный и нижний предельный дисконты, а также ежедневно рассчитывает текущие дисконты по операциям репо на сроки свыше 1 дня.

Начальный дисконт применяется для расчета общей стоимости ценных бумаг, которые кредитная организация должна передать Банку России по первой части сделки репо за предоставленные ей денежные средства. Ценная бумага не принимается по операциям репо, если начальный дисконт по ней установлен равным 100%.

В течение всего срока репо Банк России ежедневно осуществляет переоценку переданных ценных бумаг и рассчитывает текущий дисконт. Устанавливаемые верхний предельный и нижний предельный дисконты определяют приемлемое соотношение между стоимостью переданных ценных бумаг и объемом денежных средств по репо. То есть при нахождении рассчитанного текущего дисконта в интервале между верхним предельным и нижним предельным дисконтом не требуется дополнительного внесения или, наоборот, возврата ценных бумаг (возврата или дополнительного внесения денежных средств), ни у кого не возникает обязательств по внесению компенсационных взносов.

По сделкам репо, заключенным на организованных торгах, при превышении текущим дисконтом верхнего предельного дисконта у Банка России возникает обязательство по внесению компенсационного взноса ценными бумагами, а если текущий дисконт становится меньше нижнего предельного дисконта, у контрагента Банка России возникает обязательство по внесению компенсационного взноса в денежной форме.

По сделкам репо, заключенным не на организованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, все компенсационные взносы уплачиваются в первую очередь ценными бумагами, а денежные средства используются для уплаты компенсационных взносов только при отсутствии достаточного количества ценных бумаг, доступных для урегулирования обязательств.

Кроме того, операции репо, проводимые не на организованных торгах с использованием информационной системы Bloomberg и расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, имеют следующие особенности: переоценка ценных бумаг осуществляется не по каждой сделке в отдельности, а по всему пулу сделок каждого контрагента Банка России, при этом используются значения начальных дисконтов, установленные Банком России на утро текущего дня.

Расписание операций репо в рублях

Операции репо постоянного действия

Минимальные ставки на аукционах репо в рублях

Параметры аукционов репо

Итоги аукционов репо

Требования БР к КО по операциям репо в рублях

Параметры аукционов репо в иностранной валюте

Итоги аукционов репо в иностранной валюте

Требования БР к КО по операциям репо в иностранной валюте

Ломбардный список Банка России

Перечень ценных бумагах, принимаемых по репо в рублях

Перечень ценных бумагах, принимаемых по репо в иностранной валюте