Содержание

- 1. Обязателен ли резерв по сомнительным долгам

- 2. Учетная политика по сомнительным долгам

- 3. Приказ по сомнительным долгам образец

- 4. Создание резерва сомнительных долгов в бухгалтерском учете

- 5. Восстановление резерва по сомнительным долгам

- 6. Использование резерва по сомнительным долгам

- 7. Размер резерва по сомнительным долгам: пример с проводками

- 8. Инвентаризация резерва по сомнительным долгам

- 9. Резервы по сомнительным долгам в 1с 8.3

- 10. Резерв по сомнительным долгам в балансе

- 11. УСН резерв по сомнительным долгам

- Резерв по сомнительным долгам

- Инвентаризация резерва по сомнительным долгам

Экономический кризис и недобросовестные контрагенты могут привести к возникновению у организаций долгов, которые вряд ли будут погашены. Чтобы эта задолженность не висела на счетах расчетов тяжелым грузом и не завышала показатели в балансе, компании создают резервы по сомнительным долгам.

Сомнительные долги — дебиторская задолженность, которая не погашена в установленные соглашением сроки или с высокой степенью вероятности не будет погашена, а также не обеспечена соответствующими гарантиями.

На размер резерва по сомнительным долгам уменьшается сумма дебиторской задолженности в бухгалтерском балансе. По каким правилам создаются резервы по сомнительным долгам в бухгалтерском и налоговом учете, как их использовать и восстановить читайте в данной статье.

1. Обязателен ли резерв по сомнительным долгам

2. Учетная политика по сомнительным долгам

3. Приказ по сомнительным долгам образец

4. Создание резерва сомнительных долгов в бухгалтерском учете

5. Восстановление резерва по сомнительным долгам

6. Использование резерва по сомнительным долгам

7. Пример резерва по сомнительным долгам с проводками

8. Инвентаризация резерва по сомнительным долгам

9. Резервы по сомнительным долгам в 1с 8.3

10. Резерв по сомнительным долгам в балансе

11. УСН резерв по сомнительным долгам

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Обязателен ли резерв по сомнительным долгам

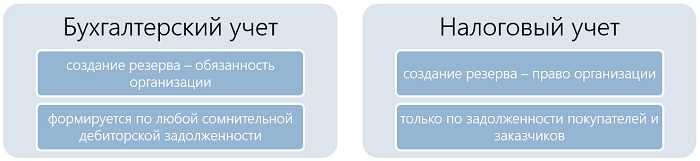

Правила формирования резерва по сомнительным долгам различны для целей бухгалтерского и налогового учета.

В бухгалтерском учете применяются следующие нормы:

- Создание резерва по сомнительным долгам – обязанность организации согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н

- Резерв формируется по любой дебиторской задолженности, отнесенной к сомнительной. При этом сомнительной можно признать и ту задолженность, по которой срок погашения еще не наступил.

Относительно налогового учета законодательство предусматривает:

- право налогоплательщика, использующих метод начисления, создать резерв по сомнительным долгам (п. 3 ст. 266 НК РФ). Поскольку размер резерва по сомнительным долгам относится к внереализационным расходам, организации стремятся использовать данное право и снизить тем самым налогооблагаемую прибыль.

- создание резерва по сомнительным долгам только по задолженности покупателей и заказчиков за выполненные работы, услуги или за реализованные товары (абз. 1 п. 1 ст. 266 НК РФ).

2. Учетная политика по сомнительным долгам

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н предусматривает формирование резерва по каждому сомнительному долгу исходя из оценки финансового состояния должника и вероятности погашения долга. Конкретную методику и периодичность формирования резерва организация должна разработать самостоятельно и утвердить в учетной политике для целей бухгалтерского учета.

Можно выбрать из следующих вариантов:

- создание резерва по каждому сомнительному долгу на основании профессионального суждения, в котором определяется размер задолженности, которая не будет погашена. При этом в учетной политике устанавливаются параметры, по которым оценивается платежеспособность, финансовое положение контрагента, качество обслуживания долга и т.п. Размер резерва по сомнительным долгам также рассчитывается индивидуально.

- создание резерва по каждому долгу в зависимости от периода просрочки погашения долга. Размер резерва по сомнительным долгам в данном случае может устанавливаться в процентах от суммы задолженности или соответствовать порядку формирования резерва в налоговом учете:

- 100% от суммы задолженности при просрочке более 90 дней;

- 50% от суммы задолженности в случае просрочки от 45 до 90 дней.

Формируя учетную политику по сомнительным долгам, необходимо учитывать специфику учета и деятельности конкретной организации, а также влияние резерва на показатели бухгалтерской отчетности.

Обратите внимание, что в налоговом учете резерв не создается:

Для целей налогообложения в учетную политику включается пункт о самом факте создания резерва, так как формирование резерва – право налогоплательщика, а не обязанность.

3. Приказ по сомнительным долгам образец

После того, как дебиторская задолженность признана в соответствии с учетной политикой организации сомнительной, фирма должна создать резерв. Основанием послужит приказ по сомнительным долгам. Образец ниже.

ПРИКАЗ № 2

о создании в бухучете резерва по сомнительным долгам

ПРИКАЗЫВАЮ:

- Признать задолженность ООО «Недобросовестный» в размере 590 000 руб., не обеспеченную гарантией и не оплаченную по договору в срок, сомнительной.

- Создать в бухучете резерв по сомнительным долгам в размере 590 000 руб.

- Ответственным за исполнение приказа назначить главного бухгалтера Петренко С.В.

Директор И.Ф. Корольков

4. Создание резерва сомнительных долгов в бухгалтерском учете

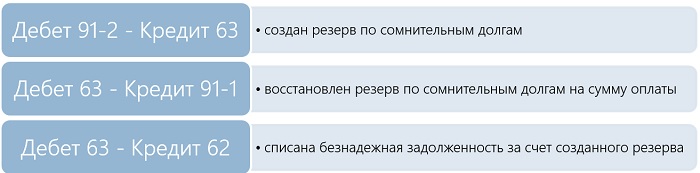

Для учета резерва используется счет 63 «Резервы по сомнительным долгам». Создание резерва сомнительных долгов в бухгалтерском учете отразите проводкой:

Дебет 91/2 «Прочие расходы» — Кредит 63

Отчисления в резерв по сомнительным долгам списываются на прочие расходы и относятся на финансовые результаты. Основанием для данной проводки будет являться бухгалтерская справка-расчет (профессиональное суждение, экспертное заключение).

Сумма создаваемого резерва в бухучете не ограничена, в отличие от налогового учета. Для налоговых расходов размер резерва по сомнительным долгам ограничен – в пределах 10% от выручки периода, за который создается резерв.

5. Восстановление резерва по сомнительным долгам

В случае полной или частичной оплаты долга контрагентом созданный резерв корректируется. Восстановление резерва по сомнительным долгам будет в сумме погашения задолженности. Бухгалтерские проводки:

Дебет 51, 50 Кредит 62, 71,73,76 – поступила оплата от контрагента

Дебет 63 Кредит 91-1 – восстановлен резерв по сомнительным долгам на сумму оплаты

6. Использование резерва по сомнительным долгам

Рано или поздно сомнительная задолженность может превратить в безнадежную, которую можно списать. Признать дебиторскую задолженность безнадежной нужно в определенном порядке, согласно пункту 77 Положения по ведению бухгалтерского учета и отчетности:

- подготовка документов, подтверждающие нереальность взыскания долга (первичные документы, претензии, переписка с контрагентом, выписка из ЕГРЮЛ, постановление судебного пристава-исполнителя об окончании исполнительного производства, прочие);

- инвентаризация дебиторской задолженности и выявление долгов с истекшим сроком исковой давности;

- составление бухгалтерской справки и приказа организации о списании дебиторской задолженности.

Безнадежная задолженность списывается за счет резерва по сомнительным долгам или на расходы, если резерв не создавался. Использование резерва по сомнительным долгам рассмотрим на примере чуть позже.

В случае списания дебиторской задолженности по истечению срока исковой давности, ее величина учитывается в забалансовом учете в течение 5 лет со дня списания. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» с целью мониторинга возможности взыскания долга при изменениях в финансовом положении дебитора.

В налоговом учете безнадежная задолженность не включается в расходы, а списывается за счет сформированного резерва. При этом списанию за счет резерва подлежит любая задолженность, признанная безнадежной, даже если ранее по ней не создавался резерв.

В случае если величина резерва по сомнительным долгам в налоговом учете меньше суммы безнадежной задолженности, то разницу разрешено отнести на внереализационные расходы (согласно пп. 2 п. 2 ст. 265 НК РФ).

7. Размер резерва по сомнительным долгам: пример с проводками

ООО «Фабрика мебели» 15 декабря 2016 г. реализовало покупателю ООО «Недобросовестный» мебельную продукцию на сумму 590 000 рублей (в том числе НДС 90 000 руб.). По условиям договора покупатель обязан оплатить товар в течение 14 рабочих дней. Срок оплаты истек 10 января 2017 г. Учетная политика ООО «Фабрика мебели» предусматривает ежемесячное создание резерва по сомнительным долгам по каждому активу в зависимости от периода просрочки (аналогично НК РФ).

15 декабря 2016 г.

Дебет 62 Кредит 90-1 – 590 000 руб. Отражена выручка от продажи продукции ООО «Недобросовестный»

Дебет 90-3 Кредит 68 – 90 000 руб. Начислен НДС

28 февраля 2017 г.

Дебет 91-2 Кредит 63 – 295 000 руб. Отчисления в резерв по сомнительным долгам (срок возникновения просрочки от 45 до 90 дней)

ООО «Недобросовестный» 15 марта 2017 г. перечислил на счет ООО «Фабрика мебели» 100 000 руб. в оплату долга. А в июне 2017 г. в ЕГРЮЛ внесена запись о ликвидации должника. Оставшуюся сумму задолженности 490 000 рублей признали безнадежной. Бухгалтерия сделала проводки:

15 марта 2017 г.

Дебет 51 Кредит 62 – 100 000 рублей. Оплачены (частично) товары

31 марта 2017 г.

Дебет 63 Кредит 91-1 – 100 000 рублей. Восстановлен резерв по сомнительным долгам в сумме частичной оплаты. На 01.04.2017 сумма резерва составит 195 000 руб.

30 апреля 2017 г.

Дебет 91-2 Кредит 63 – 295 000 рублей. Начислен резерв по сомнительным долгам ООО «Недобросовестный» (со сроком просрочки более 90 дней). На 01.05.2017 величина резерва равна 490 000 руб.

30 июня 2017 г.

Дебет 63 Кредит 62 – 490 000 рублей. Списана безнадежная задолженность за счет созданного резерва по сомнительным долгам.

8. Инвентаризация резерва по сомнительным долгам

Принцип проведения инвентаризации резерва по сомнительным долгам указан в пункте 3.54 Методических указаний о проведении инвентаризации имущества и финансовых обязательств:

«Инвентаризация резерва по сомнительным долгам, созданного у организации, применяющей метод определения выручки от реализации продукции (работ, услуг) по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов, заключается в проверке обоснованности сумм, которые не погашены в сроки, установленные договорами, и не обеспечены соответствующими гарантиями».

Текущую оценку каждого сомнительного долга на предмет возможности создания или использования резерва по сомнительным долгам необходимо делать постоянно. В обязательном порядке такой мониторинг проводится на дату составления бухгалтерской отчетности.

9. Резервы по сомнительным долгам в 1с 8.3

Смотрите видео по работе в программе 1С: Бухгалтерия 8.3 с операциями по созданию и списанию резервов по сомнительным долгам, а также по установлению настроек учетной политики в части резервов. Резервы по сомнительным долгам в 1С 8.3 можно формировать как в бухгалтерском, так и в налоговом учете.

10. Резерв по сомнительным долгам в балансе

Формируемая бухгалтерская отчетность должна быть достоверной, пользователи должны видеть реальную картину финансового положения организации, без завышения активов. В связи с этим показатели активов и обязательств должны быть скорректированы с учетом оценочных значений.

На размер резерва по сомнительным долгам уменьшается сумма дебиторской задолженности, которая показывается в балансе, самостоятельной строкой он не отражается. Информацию об образованном резерве по сомнительным долгам можно отразить в пояснениях к балансу согласно п. 35 ПБУ 4/99.

В следующем году резерв по сомнительным долгам:

- восстанавливается при погашении долга и списывается на прочие доходы;

- восстанавливается в связи с отсутствием оплаты контрагента по итогам года, следующего за годом образования резерва (согласно абз. 4 п. 70 Положения по ведению бухучета и отчетности) и включается в состав прочих доходов;

- используется при списании дебиторской задолженности, признанной безнадежной (п. 77 Положения по ведению бухучета и отчетности).

11. УСН резерв по сомнительным долгам

Правом формирования резервов по сомнительным долгам в налоговом учете наделены только налогоплательщики, применяющие метод начисления. Компании, применяющие УСН, резерв по сомнительным долгам не создают и не могут включить в расходы такие резервы.

Для упрощенцев в ст. 346.16 НК РФ утвержден закрытый перечень расходов, куда отчисления на резервы не предусмотрены. Кроме того расходы на УСН признаются по кассовому методу.

Однако в бухгалтерском учете упрощенцы обязаны формировать резервы, которые связаны с изменением оценочных значений. К ним относятся резервы:

- по сомнительным долгам;

- под снижение стоимости материально-производственных запасов;

- под обесценение финансовых вложений.

Как вы видите, создание резервов по сомнительным долгам во многом различается в налоговом и бухгалтерском учете. Эти различия будут приводить к образованию временных разниц в учете, что, несомненно, добавит головной боли любому бухгалтеру. О том, какие трудности и неясности возникли у Вас в этом вопросе, можно рассказать в комментариях к статье, постараемся вместе найти решение.

Более подробно о резерве по сомнительным долгам мы будем говорить в «Клубе профессиональных бухгалтеров» в январе. Кроме резерва по сомнительным долгам мы разберем подробно создание резерва на оплату отпусков, а также определимся, кто и какие резервы создает, отличия бухгалтерского и налогового учета. Присоединяйтесь к участию в Клубе на этой странице. Все материалы Клуба за январь будут выложены к 23 января.

Размер резерва по сомнительным долгам

Размер резерва по сомнительным долгам

Между резервами по сомнительным долгам в бухгалтерском и налоговом учете существуют различия. Предельный размер резерва в целях налогообложения не должен превышать 10 процентов выручки. Размер отчислений в резерв в налоговом учете строго зависит от срока возникновения задолженности. В бухгалтерском же учете таких ограничений нет.

Размер резерва по сомнительным долгам определяется по результатам инвентаризации дебиторской задолженности. Создание этого резерва является правом или обязанностью компании? Как отражаются отчисления в резерв в бухгалтерском учете? Каким образом проводится его инвентаризация? Ответы на эти и другие вопросы найдете в статье.

Резерв по сомнительным долгам

В бухгалтерском учете создание и использование резерва по со мнительным долгам регулируется правилами ПБУ 21/2008 (утв. приказом Минфина России от 06.10.2008 № 106н) и пунктами 70, 77 Положения по ведению бухгалтерского учета и отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение по ведению бухгалтерского учета и отчетности)). Резерв создается в связи с обязанностью организаций формировать указанный показатель в бухгалтерской отчетности в случае признания дебиторской задолженности сомнительной. 📌 Реклама Отключить

В бухгалтерском учете создание резерва по сомнительным долгам является обязанностью. В налоговом учете создание такого резерва является правом, причем воспользоваться таким правом организация сможет, если будет применять метод начисления (подп. 7 п. 1 ст. 265, ст. 266 НК РФ).

Резерв не создается, когда в отношении просроченной дебиторской задолженности у организации на отчетную дату имеется уверенность в ее погашении (письмо Минфина России от 27.01.2012 № 07-02-18/01).

При использовании резерва важно различать сомнительную и безнадежную дебиторскую задолженность. Использование резерва осуществляется в отношении безнадежной дебиторской задолженности. Задолженность считается безнадежной, если истек срок исковой давности или она является нереальной для взыскания по другим основаниям (п. 77 Положения по ведению бухгалтерского учета и отчетности; п. 2 ст. 266 НК РФ).

📌 Реклама Отключить

Отчисления в резерв по сомнительным долгам учитываются в составе прочих расходов (п. 11 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Операции, связанные с созданием и использованием резерва по сомнительным долгам, учитываются на счете 63 «Резервы по сомнительным долгам».

При этом в бухгалтерском учете делается проводка:

ДЕБЕТ 91 КРЕДИТ 63

– произведены отчисления в резерв по сомнительным долгам.

Списание безнадежного долга не является аннулированием задолженности. Поэтому в течение пяти лет с момента списания ее необходимо отражать на за балансовом счете 007 «Списанная в убыток задолженность не платежеспособных дебиторов» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н).

При использовании резерва по сомнительным долгам для списания безнадежной дебиторской задолженности в бухгалтерском учете делается проводка:

📌 Реклама Отключить

ДЕБЕТ 63 КРЕДИТ 62 (76)

– списана безнадежная сомнительная задолженность за счет резерва;

ДЕБЕТ 007

– отражена списанная дебиторская задолженность.

Положения по бухгалтерскому учету не содержат строгих правил расчета резервов. В то время как налоговые правила требуют соблюдения определенного порядка расчета.

В налоговом учете порядок признания расходов на формирование резерва по сомнительным долгам указан в статье 266 Налогового кодекса.

Сумма создаваемого резерва по сомнительным долгам в налоговом учете не может превышать 10 процентов от выручки отчетного (налогового) периода.

Порядок формирования резерва организация должна разработать самостоятельно и закрепить в учетной политике.

Решив создать резерв по сомнительным долгам, организация обязана формировать его ежеквартально или ежемесячно (п. 3 ст. 266 НК РФ).

📌 Реклама Отключить

Периодичность формирования резерва зависит от отчетного периода, который организация применяет по налогу на прибыль. Им может быть I квартал (первое полугодие, девять месяцев) или месяц (два месяца, три месяца и т. д.) (п. 2 ст. 285 НК РФ).

Инвентаризация резерва по сомнительным долгам

Основные требования к инвентаризации резерва по сомнительным долгам в бухгалтерском учете определены в пункте 3.54 Методических указаний о проведении инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49 (далее — Методические указания № 49)).

Мониторинг дебиторской задолженности по каждому долгу на предмет создания или использования резерва по сомнительным долгам необходимо производить постоянно. Проводится он обязательно на дату составления бухгалтерской отчетности.

В течение пяти лет после списания безнадежной дебиторской задолженности необходимо следить за возможностью ее взыскания при изменении имущественного положения должника (п. 77 Положения по ведению бухгалтерского учета и отчетности).

📌 Реклама Отключить

При инвентаризации резерва по сомнительным долгам в целях бухгалтерского учета производим следующие действия (см. таблицу 1).

Таблица 1. Алгоритм действий при инвентаризации резерва по сомнительным долгам в целях бухгалтерского учета

| № п/п | Действия компании | |

| 1 | В учетной политике проверяем наличие описания порядка создания резерва | |

| 2 | Проверяем наличие Акта инвентаризации сомнительной дебиторской задолженности на конец и начало отчетного (налогового) периода | Акт может быть составлен по образцу унифицированной формы ИНВ-17 (пост. Госкомстата России от 18.08.1998 № 88) |

| 3 | Проверяем наличие суммы перенесенного резерва, не полностью использованного в предыдущем периоде | |

| 4 | Проверяем документы, подтверждающие возникновение дебиторской задолженности | К таким документам относятся:

– договоры; – первичные документы; – акты сверки расчетов; – информация госорганов и банков; – письма контрагентов; – служебные записки (отчеты) ответственных менеджеров, финансовых специалистов компании |

| 5 | Проверяем использование резерва для списания безнадежной дебиторской задолженности | |

| 6 | Рассчитываем сумму резерва, которую можно перенести на следующий год | |

| 7 | Полученную сумму сомнительной дебиторской задолженности сравниваем с остатком резерва | |

| 8 | Оформляем инвентаризационную ведомость | |

| 9 | Принимаем решение по результатам инвентаризации | Составляем Протокол о проведении инвентаризации, утверждаем у руководителя |

| 10 | Протокол (приказ) о результатах инвентаризации передаем бухгалтеру | |

| 11 | Результаты инвентаризации отражаем в бухгалтерском учете на основании Протокола (приказа) | – уточненный остаток резерва фиксируется в бухгалтерской отчетности и переносится на следующий год;

– уточненный остаток резерва после инвентаризации сравнивается с фактическим остатком по счету 96; – если уточненный остаток больше сформированного в учете, то на разницу начисляем резерв за счет прочих расходов; – если уточненный остаток меньше сформированного в учете, то разницу сторнируем как неподтвержденную сумму сомнительных долгов |

Пример 📌 Реклама Отключить

Компания «Альфа» в 2013 г. формирует в бухгалтерском учете резерв по сомнительным долгам. По состоянию на 31 декабря остаток резерва на счете 63 составил 355 000 руб.

Компания по состоянию на 31.12.2013 провела инвентаризацию расчетов с контрагентами и резерва по сомнительным долгам.

Уточненный остаток резерва составил:

1-й вариант — 400 000 руб.;

2-й вариант — 300 000 руб.

Результаты инвентаризации отражаем в учете:

1-й вариант:

ДЕБЕТ 91 КРЕДИТ 63

– 45 000 руб. (400 000 – 355 000) — начисляем недостающую сумму резерва за счет прочих расходов.

2-й вариант:

ДЕБЕТ 63 КРЕДИТ 91

– 55 000 руб. (300 000 – 355 000) — уменьшаем резерв на неподтвержденную сумму сомнительных долгов.

В налоговом учете инвентаризация резерва по сомнительным долгам должна проводиться ежеквартально на последний день отчетного и налогового периода.

📌 Реклама Отключить

При инвентаризации резерва по сомнительным долгам в целях налогового учета производим следующие действия (см. таблицу 2).

Таблица 2. Алгоритм действий при инвентаризации резерва по сомнительным долгам в целях налогового учета

| № п/п | Действия компании | |

| 1 | Проверяем наличие утвержденной учетной политики | В учетной политике проверяем указание на создание резерва |

| 2 | Проверяем наличие Акта инвентаризации сомнительной дебиторской задолженности на конец периода | |

| 3 | Проверяем наличие суммы перенесенного резерва, не полностью использованного в предыдущем периоде | При наличии перенесенного остатка сумма вновь созданного резерва должна быть скорректирована на сумму остатка |

| 4 | Проверяем документы, подтверждающие возникновение дебиторской задолженности | В качестве таких документов используются:

– договоры; – первичные документы; – акты сверки расчетов; – информация госорганов и банков; – письма контрагентов; – служебные записки ответственных менеджеров, финансовых специалистов компании |

| 5 | Проверяем состав дебиторской задолженности | Задолженность должна быть связана с реализацией товаров, (выполнением работ, оказанием услуг). Задолженность должна быть просроченной.

В резерв не должна включаться дебиторская задолженность: – не превышающая сумму просроченной кредиторской задолженности по одному контрагенту; – образовавшаяся в связи с невыплатой процентов, по выданным авансам; – по неустойкам (штрафам, пеням); – образовавшаяся в связи с несвоевременным возвратом предмета лизинга. Задолженность не должна быть обеспечена: – залогом; – поручительством; – банковской гарантией |

| 6 | Проверяем суммы отчислений в резерв в соответствии со сроками возникновения дебиторской задолженности | Сроки и размер создаваемого резерва:

– от 45 до 90 календарных дней — резерв создается в размере 50% от суммы долга; – свыше 90 календарных дней — резерв создается в размере 100% от суммы долга |

| 7 | Проверяем предельную сумму возможного резерва | Предельный размер — 10% от выручки |

| 8 | Проверяем документы, подтверждающие, что покрытие убытков за счет резерва осуществлялось по безнадежным долгам | К таким документам относятся:

– договоры, первичные документы, подтверждающие истечение срока исковой давности; – акты госорганов о прекращении обязательства вследствие невозможности его исполнения; – акты госорганов о ликвидации организации; – постановления судебного пристава-исполнителя |

| 9 | Сравниваем сумму фактически созданного резерва с предельной суммой возможного резерва | |

| 10 | Выявляем наличие остатка резерва на конец периода | |

| 11 | Принимаем решение по учету выявленного остатка | – если неиспользованный остаток меньше суммы созданного в отчетном периоде резерва, то разницу между остатком и суммой вновь созданного резерва включаем во внереализационные расходы;

– если выявленный остаток больше суммы резерва, разницу между остатком и суммой вновь созданного резерва учитываем как внереализационные доходы; – если неиспользованный остаток переносим на следующий период, то размер вновь создаваемого резерва нужно скорректировать на сумму остатка резерва предыдущего периода. Сумма резерва, не полностью использованная в отчетном периоде, может быть перенесена на следующий |

Пример 📌 Реклама Отключить

Компания «Альфа» в 2013 г. формирует в налоговом учете резерв по сомнительным долгам. По состоянию на 31 декабря остаток неиспользованного резерва составил 360 000 руб.

«Альфа» по состоянию на 31.12.2013 провела инвентаризацию резерва по сомнительным долгам.

Уточненный остаток резерва составил:

1-й вариант — 380 000 руб.;

2-й вариант — 320 000 руб.;

3-й вариант — 320 000 руб.

остаток переносим на 2014 г.

По результатам инвентаризации вносим записи в налоговые регистры 2013 г.:

1-й вариант:

Во внереализационные расходы за 2013 г. дополнительно включаем сумму в размере 20 000 руб. (380 000 – 360 000).

2-й вариант:

Во внереализационные доходы за 2013 г. включаем сумму 40 000 руб. (360 000 – 320 000).

3-й вариант:

Во внереализационные доходы за 2013 г. не включаем 40 000 руб. (360 000 – 320 000), а переносим на следующий, 2014 г. При создании резерва на 2014 г. в необходимой сумме 500 000 руб. расходы на создание резерва будут скорректированы на сумму перенесенного остатка и составят 180 000 руб. (500 000 – 320 000).