Содержание

- Что такое сдельная заработная плата

- Сущность и направленность сдельной оплаты труда

- Как рассчитывается сдельная зарплата

- Договоренность о сдельной оплате

- Системы сдельной оплаты труда

- Сдельная оплата труда

- Где применяется cдельная форма оплаты труда

- Условия, при которых предприятие может перейти на cдельную оплату труда

- Сдельная расценка

- Виды сдельной оплаты труда

- Расчет зарплаты при сдельной оплате труда

Что такое сдельная заработная плата

Трудовым законодательством различается несколько способов расчета заработной платы. Сдельная заработная плата — это один из способов расчета с работником, который может использоваться работодателем. Особенности этой формы расчета зарплаты будут подробно раскрыты на портале Бробанк.ру.

Сущность и направленность сдельной оплаты труда

В такой форме расчетов, в первую очередь, заинтересованы работодатели. В этом случае они снижают свои расходы на выплату заработной платы, одновременно повышая количественные показатели своего производства. Если сотрудник получает заработную плату в виде фиксированного оклада, значит, работодатель платит как за нерабочее время, так и за выходные дни. Сотрудник в этом случае понимает, что в середине месяца получит гарантированный оклад, поэтому особо можно не напрягаться.

При сдельной оплате всего вышеперечисленного нет. И в этом большой плюс для работодателей. Они оплачивают фактический результат труда: сколько работник заработал, столько и получит. И здесь нет места никаким «пустым» тратам, которые несут большинство работодателей. При этом такая форма расчета может предполагать для сотрудника:

- Получение большего дохода, чем при окладной схеме.

- Уменьшение длительности рабочего дня, если установлен дневной план.

- Постоянную мотивацию — «больше сделаешь, больше заработаешь».

- Постоянное развитие профессиональных качеств.

- Практически полное исключение фальсификаций со стороны работодателя.

Следовательно, сдельная схема расчета, помимо минусов, имеет и достаточно весомые плюсы. Более того, в некоторых отраслях и сферах рассчитываться с работниками можно только посредством сдельной формы оплаты. Это касается случаев, когда по-другому подсчитать единицы труда не представляется возможным.

Как рассчитывается сдельная зарплата

Из наименования термина становится понятно, что речь идет о сделанных / изготовленных работником материальных благ. В более простой форме термин объясняется так: сколько сделал, столько получил. И такие правоотношения не противоречат действующему трудовому законодательству. В статье 150 ТК РФ прямо упоминается эта форма расчета заработной платы.

Сдельная зарплата применяется в том случае, когда результат профессиональной деятельности работника имеет какое-либо материальное выражение. Такая форма достаточно часто применяется на производстве. К примеру, сотрудник кондитерского цеха в один день может сделать 50 пирожных, а в другой день — 150. При такой разнице в результатах назначать работнику постоянный оклад нет смысла.

Причина такого решения проста. Сегодня работник не выполняет план, а завтра — перевыполняет. Работодателю придется постоянно контролировать работу своих сотрудников, чтобы они сильно не отступали от производственных норм. При сдельной оплате таких проблем нет. Работодателю достаточно посчитать количество пирожных, которые изготовил за день каждый сотрудник цеха, и подбить дневной итог в отношении каждого из них.

Договоренность о сдельной оплате

Любые трудовые отношения закрепляются документальным соглашением. При бессрочном контракте заключается стандартный трудовой договор, в котором прописывается вариант расчета и начисления заработной платы. Это условие обязательно прописывается отдельным пунктом.

При временных трудовых правоотношениях заключается срочный контракт с работником, либо гражданско-правовой договор. Выполнение разовой работы сопровождается заключением договора ГПХ. В каждом из этих случаев работодатель извещает потенциального работника о том, что заработная плата будет им рассчитываться по сдельной схеме.

Потенциальный работник имеет право согласиться или не согласиться на такое условие. Но как-либо скрывать от него форму расчета заработной платы нельзя. При этом сдельная оплата может предполагать в день:

- Минимальную и максимальную выработку.

- Конкретный объем работы.

- Отсутствие каких либо установок и нормативов.

Эти показатели могут устанавливаться в отношении одного работника, либо в отношении коллектива (бригады) работников. В первом случае плоды трудовой деятельности подсчитываются в отношении одного работника, который получает оплату за свои индивидуальные заслуги. Вторая схема — результаты профессиональной деятельности подсчитываются в отношении бригады работников.

Оплата производится одним траншем ответственному лицу, которое затем выплачивает каждому рабочему положенную заработную плату. Такая схема широко применяется на строительных объектах. Заказчик оценивает работу бригады рабочих, после чего оплачивает их труд в соответствии с достигнутой ранее договоренностью.

Системы сдельной оплаты труда

Трудовое законодательство предусматривает несколько вариаций сдельной оплаты труда. Какую именно из них применяет работодатель, — решать только ему. Но суть такой схемы расчета всегда остается одной и той же. Принято различать следующие вариации:

- Прямая сдельная.

- Сдельно-премиальная.

- Аккордная.

- Сдельно-прогрессивная.

- Смешанная (повременно-сдельная).

Если работодатель планирует оплачивать труд сотрудника по одной из этих схем, то наименование схемы он обязательно прописывает в трудовом соглашении. Неточность в формулировке способа расчета с работником может привлечь внимание надзорных органов. При этом чаще всего на практике применяется первый вариант из списка — прямая сдельная оплата труда.

Прямая сдельная оплата труда

При данной схеме труд работника оценивается исходя из твердых расценок на единицу произведенной продукции. При оплате труда в учет берется профессиональная квалификация каждого сотрудника. Минусом для работодателя здесь выступает отсутствие материальной заинтересованности работника, который знает, что за определенный объем работы он получит оплату по фиксированной ставке.

Такая позиция может повлиять на производительность всего коллектива в целом. Качество работы так же находится под угрозой ухудшения. Решение проблемы находится в системе дополнительного премирования сотрудников по результатам работы.

Сдельно-премиальная форма

Основанием данной формы является вышеописанная прямая сдельная схема оплаты. Только в данном случае к фиксированным твердым расценкам работодатель добавляет возможность получения премий по итогам работы. У каждого отдельного сотрудника повышается заинтересованность в достижении хороших результатов. Это обстоятельство положительно сказывается на состоянии всего производства в целом. Премии могут выплачиваться в следующих случаях:

- Перевыполнение плана.

- Выполнение плана раньше намеченного срока или в срок.

- Повышение качества продукции.

- Отсутствие производственного брака.

- Снижение затрат и общий рост производительности труда.

Условия премирования прописываются в соглашениях с работниками. Здесь работодатель сам решает, какого размера будет премия, при каких обстоятельствах она выплачивается, и когда полностью исключается. На этот счет трудовое законодательство содержит только рекомендательные нормы, которых желательно придерживаться.

Суть аккордной формы оплаты труда

Еще одна разновидность сдельной оплаты труда. Применяется она в том случае, когда работа не поддается нормированию. Ее применение часто встречается при ремонтных и строительных работах.

При аккордной схеме оплачивается не отдельная операция или работа, а конечный результат. К примеру, хозяин новой квартиры заказывает отделку у строителей: от штукатурки до оклейки обоев. Оплачиваться результат труда в данном случае будет тогда, когда будут оклеены обои, и появится общая картина.

Использование этой схемы не исключает премирование при достижении результата раньше оговоренного срока. Учитывая, что стороны уже заранее знают, каким будет размер оплаты труда, не исключается авансирование работников. Выдача авансов практикуется при длительном характере той или иной работы.

Прогрессивная система оплаты труда

Применяя эту форму, работодатель обязуется рассчитываться с сотрудниками по оговоренному фиксу, который повышается в случае достижения каких-либо результатов. В пределах установленных норм производительности работа оплачивается по фиксированной части (по прямым сдельным расценкам), сверх нормы — по увеличенной ставке.

При этой форме оплаты заработок растет быстрее, чем фактическая производительность труда. Ее целесообразно вводить временно, — на несколько месяцев. Прогрессивная форма предполагает повышение ставки до 2 раз. Целесообразность ее применения встречается при выполнении какого-либо срочного заказа, или при закрытии производственного сезона.

Смешанная (повременная-сдельная) форма

Смешанная форма представляет собой синтез повременной и сдельной форм оплаты. При повременной системе заработок работника складывается не из произведенных им единиц труда, а из фактически отработанных часов.

К примеру, ставка в час составляет 200 рублей. Одна рабочая смена длится 8 часов. Соответственно, при повременной форме работник получает 1600 рублей в день.

Если речь идет о синтезе двух вариаций оплаты труда, значит, работодатель имеет право устанавливать дневной объем в отношении каждого сотрудника. На выполнение этого объема работы у работника есть 8 часов. В данном случае производительность труда привязывается к длительности рабочей смены. При повременно-сдельной оплате работодатели часто применяют систему премирования за выполнение или перевыполнение производственных норм.

Сдельная оплата труда

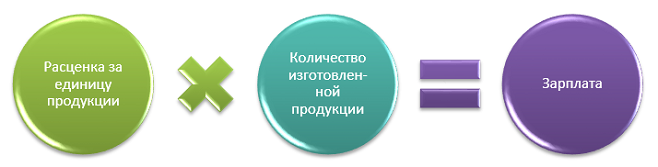

Сдельная форма оплаты труда – это оплата труда наёмного работника, при которой размер заработной платы напрямую зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их качества, сложности и условий труда. Сдельная форма оплаты труда используется при условии, что результат труда работника можно посчитать, а качество – отследить.

Где применяется cдельная форма оплаты труда

Сдельная форма оплаты труда применяется для многих видов деятельности, где работодателю важно мотивировать сотрудника за повышение производительности труда, а также где есть возможность вести количественный учет произведённых работником единиц продукции или выполненной работы.

Условия, при которых предприятие может перейти на cдельную оплату труда

Предприятие может перейти на сдельную оплату труда, если к этому имеются необходимые предпосылки, а именно:

-

Налаженный учет выпускаемой продукции или оказываемых услуг;

-

Разработанные системы тарификации и локальные нормативы;

-

Возможность учитывать количественные данные результативности каждого работника в отдельности;

-

Эффективное отслеживание качества;

-

Бесперебойная поставка материалов и всего необходимого для работы;

-

Существующая необходимость в многократном увеличении уровня производства.

Сдельная расценка

При применении сдельной оплаты труда используются сдельные расценки.

Сдельные расценки – это размер заработной платы за единицу выполненной работы или изготовленной продукции.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки (норм времени) и рассчитываются путем деления часовой (дневной, месячной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную, месячную) норму выработки.

На практике различают следующие виды сдельных расценок:

-

прямые,

-

косвенные,

-

прогрессивные,

-

аккордные.

Пример 1. Норма определяет не количество изделий

Дневная норма обработки деталей на фрезерном станке для фрезеровщика равна 150 штук.

Дневная ставка по тарифу составляет 1 500 рублей.

За месяц работник обработал 2 500 деталей.

Сдельная расценка рассчитывается путем деления дневной тарифной ставки на дневную норму по деталям:

Ср = 1500/150 = 10 рублей/шт.

Тогда месячная заработная плата работника составит:

Зп = 10*2 500 = 25 000 рублей.

Пример 2. Норма определяет временной промежуток

Норма времени за станком установлена в размере 40 минут за одну операцию.

Часовая тарифная ставка – 120 рублей.

За месяц работник выполнил 500 операций.

Величина сдельной расценки равна:

Ср = 120*40/60 = 80 рублей/операция

Тогда месячная заработная плата работника составит:

Зп = 80*500=40 000 рублей.

Виды сдельной оплаты труда

Существование нескольких разновидностей этой оплаты объясняется разнообразной спецификой существующих работ, где применяется сдельная оплата.

На практике выделяют следующие виды сдельной оплаты труда:

-

Сдельно-премиальная оплата труда;

-

Прямая сдельная оплата труда;

-

Сдельно-прогрессивная оплата труда

-

Аккордная оплата труда;

-

Смешанная (повременно-сдельная) оплата труда.

Сдельно-премиальная оплата труда

Сдельно-премиальная система оплаты труда, наряду с оплатой по прямым сдельным расценкам, предусматривает премирование за перевыполнение нормы выработки и за достижение количественных и качественных показателей, определенных действующими условиями премирования.

В производстве показателями премирования могут быть рост производительности труда, улучшение качества продукции, отсутствие брака, снижение затрат.

По прямой сдельной системе заработная плата начисляется исходя из объёма выполненной работы с использованием твёрдых сдельных расценок, установленных с учётом квалификации работника.

Пример:

Сдельная расценка для швеи высшей категории составляет 60 рублей за одну рубашку.

За месяц она сшила 500 рубашек.

Ее сдельный заработок за месяц составит 30 000 рублей.

Сдельно-прогрессивная оплата труда

Оплата труда при сдельно-прогрессивной системе в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм — по повышенным расценкам.

Как правило, повышенная расценка превышает неизменную расценку не более чем в два раза.

Пример:

Токарь выточил за месяц 300 деталей при норме 250. По сдельной расценке он получает 80 рублей за деталь. При перевыполнении плана каждая деталь оплачивается в размере 100 рублей.

Основная зарплата токаря: 250*80=20000 р.

С учетом перевыполнения нормы: 50*100=5000 р. Итого зарплата токаря: 20000+5000=25000 р.

Аккордная оплата труда

При аккордной системе оплаты труда заработок устанавливается на весь объём работы, а не на отдельную операцию.

При этом устанавливается предельный срок выполнения работы.

Расчёт с работниками производится, как правило, после выполнения всех работ.

Если планируется выполнение работы в длительные сроки, может быть выплачен аванс.

Практикуется премирование за сокращение сроков выполнения заданий.

Используется данная система в тех случаях, когда труд не поддается нормированию: при строительных, ремонтных работах и т. п.

Пример:

С бригадой строителей заключается договор по ремонту дома. Вся работа делится на этапы (проведение электрики, штукатурка стен, укладка пола и др.). Каждый этап работы принимается ответственным лицом, который определяет, соответствует ли работа нормам качества, после чего производится расчет с бригадой

Смешанная (повременно-сдельная) оплата труда

Смешанная оплата труда представляет собой синтез сдельной и повременной оплаты труда.

Смешение сдельной и повременной оплаты труда применяется, когда работодателю важно постоянное присутствие сотрудника на рабочем месте, при этом его активностью во многом определяется эффективность работы.

Пример:

Визажист салона красоты имеет фиксированный оклад за то, что в определенные часы находится в салоне. Он получит эти деньги, даже если за весь день к нему не придет ни один клиент. При этом работник получит процент от оплаченной клиентом суммы за каждую выполненную работу.

Расчет зарплаты при сдельной оплате труда

Сдельная оплата труда — форма зарплаты, которая напрямую зависит от количества произведенной сотрудником продукции или выполненного им объема работ. Выделяют несколько видов сдельных систем оплаты труда. Рассмотрим расчет заработка при каждой из них на примерах.

Сдельная зарплата — такая форма оплаты труда, которая вводится с целью стимулирования работников выполнить больший объем продукции за отведенное время. При этом основным показателем для расчета дохода работника выступает количество произведенной продукции (оказанных услуг, выполненных работ).

Не рекомендуем устанавливать сдельную оплату на производствах, требующих от работника повышенной концентрации внимания, т. к. погоня за увеличением количества произведенной продукции может привести к большому числу брака.

Выделяют следующие разновидности сдельной оплаты труда:

Работодатель вправе утвердить несколько систем оплаты труда на одном предприятии для каждой должности, подразделения и т. п. Например, для администрации — повременную, для отдела продаж — комиссионную, для производственного цеха — сдельно-премиальную. См. также «Повременная система оплаты труда — это».

Прямая сдельная система оплаты труда

Она утверждается, как правило, производственным сотрудникам, которым можно установить нормы труда. Например, нормы времени или выработки.

В данном случае заработок рассчитывается исходя из количества изготовленной продукции и установленных работодателем расценок.

Формула для расчета дохода выглядит следующим образом:

Сдельную расценку за единицу продукции можно определить несколькими способами, например:

- умножив часовую (дневную) тарифную ставку на часовую (дневную) норму времени;

- разделив часовую (дневную) тарифную ставку на часовую (дневную) норму времени.

Пример 1

В ООО «Мастерок» для сотрудника цеха установлена сдельная система оплаты труда. За производство одной детали предусмотрена ставка 1 000 руб. Сотрудник в сентябре 2019 изготовил 44 детали. Сумма его заработка составила 44 000 руб. (44 ед. × 1 000 руб.)

Такая система стимулирует работника увеличить объем выпускаемой продукции, но качество произведенных деталей ему неинтересно. Чтобы заинтересовать сотрудника производить продукцию без брака, работодатели вводят сдельно-премиальную форму оплаты труда.

Сдельно-премиальная система оплаты труда

В данном случае в дополнение к доходу, рассчитанному по прямым сдельным расценкам, работодатель выплачивает премию, например, за уменьшение брака, перевыполнение норм, рациональное расходование сырья.

Формула для расчета применяется следующая:

Пример 2

Продолжим следующий пример при условии, что в ООО «Мастерок» установлена премия 10% от суммы дохода за отсутствие брака в изделиях. В деталях сотрудника брака не обнаружено. А потому ему положена премия 4 400 руб. (44 000 × 10%). И его заработок за месяц составит 48 400 руб. (44 000 + 4 000).

Сдельно-прогрессивная система оплаты труда

Ее применяют для стимулирования сотрудников к изготовлению как можно большего количества изделий сверх нормы выработки. Продукция, изготовленная работником сверх норм выработки, оплачивается по повышенным сдельным расценкам.

Использовать эту систему целесообразно, когда нужно быстро нарастить объемы продукции. Поэтому она применяется довольно редко и непродолжительное время (как правило, не более 6 месяцев).

При такой системе оплаты труда дополнительно может предусматриваться премирование.

Зарплата при сдельно-прогрессивной системе рассчитывается по формуле:

Заработок за выпущенную продукцию в пределах нормы рассчитывается путем умножения сдельной расценки в пределах нормы на количество изготовленной продукции в пределах нормы. А зарплата за продукцию сверх нормы — путем умножения повышенной расценки на количество выпущенных сверх нормы изделий.

Пример 3

Изменим условия примера 1 и предположим, что в ООО «Мастерок» установлена сдельно-прогрессивная система оплаты труда. Норма — 35 деталей в месяц. За каждую деталь установлена расценка 1 000 руб. За превышение нормы — 1 300 руб. Заработок сотрудника бухгалтер рассчитал в несколько действий:

Косвенно-сдельная система оплаты труда

Данная система применяется для оплаты труда вспомогательного персонала, например, работников, которые занимаются наладкой оборудования. Их доход зависит от выработки основных работников. Такая система применяется для стимулирования вспомогательных сотрудников в улучшении обслуживания основных работников.

Единой формулы расчета зарплаты при косвенно-сдельной системе оплаты труда законодательством не предусмотрено. Работодатель может разработать и утвердить собственные варианты.

Мы рассмотрим несколько возможных примеров.

По косвенным-сдельным расценкам

Формула для расчета будет следующей:

Пример 4

В ООО «Мастерок» работает Григорьев А. М., который готовит для Семенов А. Ю. заготовки для обработки выпускаемых деталей. Дневная ставка Григорьева равна 1 400 руб. Месячная норма выработки Семенова — 35 деталей, а фактически Семенов изготовил 44 детали.

Косвенная сдельная расценка Григорьева за смену: 1 400 руб. / 35 дет. = 40 руб.

Поскольку Семенов перевыполнил план, дневной заработок Григорьева увеличился:

40 × 44 дет. = 1 760 руб.

Григорьев в сентябре отработал 22 смены. Его доход составил 38 720 руб. (22 × 1 760 руб.)

С использованием среднего коэффициента выполнения норм

Формула в этом случае:

Пример 5

В ООО «Компания +» работает Стрельников Ю. Г., который готовит для Мигачева Д. Н. заготовки для выпускаемых деталей. Месячный оклад Стрельникова – 35 000 руб. План выпуска деталей для Мигачева – 30 шт. в месяц. Мигачев изготовил 28 шт. Средний коэффициент выполнения норм равен 0,93 (28 / 30).

Следовательно зарплата Стрельникова составит: 32 550 руб. (35 000 * 0,93).

В процентном соотношении от заработка сотрудников основного производства

Формула для расчета:

Аккордная система оплаты труда

Она, как правило, устанавливается для отдельных бригад, если нужно сократить сроки выполнения работ. Труд сотрудников оплачивается за выполнение определенного комплекса (объема) работ по аккордному заданию, а не отдельных операций или видов работ.

Заранее устанавливается весь перечень работ, входящих в аккордное задание, их объем, нормы времени (выработки), расценки, общая стоимость и срок выполнения всех работ. Между работниками оплата распределяется, например, так: исходя из времени, отработанного каждым из них, в соответствии с коэффициентом трудового участия.

Аккордная система оплаты труда может применяться при строительных работах, ликвидации аварий, ремонте машин и оборудования.

Пример 6

Бригада состоит из 5 человек. Аккордное задание на строительство хозпомещения ООО «Сфера» получено на сумму 250 000 руб. Бригада выполнила задание за месяц. Сумму заработка распределили пропорционально отработанному времени:

| Работники | Отработано времени | Сумма к получению (руб.) | Расчет |

| 1 сотрудник | 23 дня | 59 895,83 | 250 000 / 96 × 23 |

| 2 сотрудник | 20 дней | 52 083,33 | 250 000 / 96 × 20 |

| 3 сотрудник | 25 дней | 65 104,17 | 250 000 / 96 × 25 |

| 4 сотрудник | 18 дней | 46 875,00 | 250 000 / 96 × 18 |

| 5 сотрудник | 10 дней | 26 041,67 | 250 000 / 96 × 10 |

| Итого | 96 дней | 250 000 |

Сотрудникам нужно выплачивать зарплату не реже, чем каждые полмесяца (ст. 136 ТК РФ). Запрещено выплачивать всю сумму зарплаты единовременно после выполнения работ.

При такой системе дополнительно может предусматриваться премирование. Премия выплачивается в соответствии с принятой у работодателя системой премирования (например, за сокращение срока исполнения задания при условии качественного выполнения работ).

Комиссионная оплата труда

Такая система оплаты труда, как правило, используется в отношении работников, участвующих в реализации товаров и услуг: менеджеров по продажам, продавцов в магазине, специалистов по рекламе и маркетингу, чтобы стимулировать их увеличивать объем продаж, реализовывать продукцию (работы, услуги) в максимальных объемах.

При комиссионной системе оплаты труда заработок определяется в процентах от объема продаж или выручки, полученной организацией. При этом независимо от объема продаж или выручки месячный заработок работника, полностью отработавшего за данный период норму рабочего времени, не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ).

Напоминаем: с 01.01.2019 года МРОТ равен 11 280 руб. А с 01.01.2020 года — 12 130 руб. Регионы вправе устанавливать свой МРОТ, но он не может быть ниже значений, приведенных выше.

Зарплата может рассчитываться различными способами — это может быть:

- фиксированный процент от суммы выручки;

- оклад с доплатой в виде фиксированного процента от суммы выручки;

- фиксированный процент от разницы между продажной ценой и себестоимостью продукции (работ, услуг).

Пример 7

Продавцам магазина «Северный» установлена зарплата в размере 1% от суммы выручки за месяц. В сентябре величина выручки составила 2 млн руб. Сумма зарплаты каждого продавца составила 20 000 руб. (2 000 000 руб. × 1%).

Документальное оформление зарплаты при сдельной системе

Для учета выработки и объемов выполненной работы можно использовать унифицированные формы:

- наряд на сдельную работу,

- ведомость учета выполненных работ,

- маршрутный лист,

- и т. п.

Работодатель вправе самостоятельно разработать учетные формы. При этом важно соблюдать требования к первичным документам, утвержденные ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухучете». В первичке обязательно должны быть указаны:

- название документа,

- дата составления,

- название компании (ФИО ИП),

- расчет зарплаты,

- сумма,

- ответственные лица организации,

- подписи ответственных лиц.

Все применяемые вами документы должны быть приложены к учетной политике предприятия.

Подводим итоги

- Сдельная система оплаты труда имеет несколько разновидностей.

- Порядок расчета зарплаты зависит от потребностей каждой конкретной компании (ИП).

- Зарплата работников не может быть ниже МРОТ.

- Все расчеты должны быть документально оформлены.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.