Содержание

- BSC (Сбалансированная система показателей) и Business Studio

- Оценка необходимости построения стратегии компании

- Подготовка к построению сбалансированной системы показателей

- Построение сбалансированной системы показателей

- Конкретизация стратегических целей сбалансированной системы показателей

- Построение стратегической карты сбалансированной системы показателей

- Выбор показателей степени достижения стратегических целей

- Стратегические мероприятия для достижения стратегических целей

- Каскадирование сбалансированной системы показателей

- Контроль выполнения стратегии

- Что получает предприятие в результате внедрения сбалансированной системы показателей?

- Преимущества компьютера перед карандашом и бумагой

- Сбалансированная система показателей (ССП) — что это такое

- Сбалансированная система показателей – определение, концепция, отличия от других систем управления

- Элементы и цели сбалансированной системы показателей

- Принцип функционирования системы сбалансированных показателей

- Подготовка к построению системы

- Построение системы – шаги

- Обеспечение работоспособности ССП

- Сбалансированная система показателей — пример

BSC (Сбалансированная система показателей) и Business Studio

Ирина Лощилина

Консультант ГК «Современные технологии управления»

В статье рассматривается методология построения и внедрения сбалансированной системы показателей (BSC). Статья рассчитана на бизнес-аналитиков, консультантов по внедрению BSC и ИТ-специалистов.

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте. Для этого компания должна уметь верно идентифицировать свою стратегию и мобилизовать все ресурсы для достижения поставленных стратегических целей.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т. к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

- Подготовка к построению BSC;

- Построение BSC;

- Каскадирование BSC;

- Контроль выполнения стратегии.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без какой-либо информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

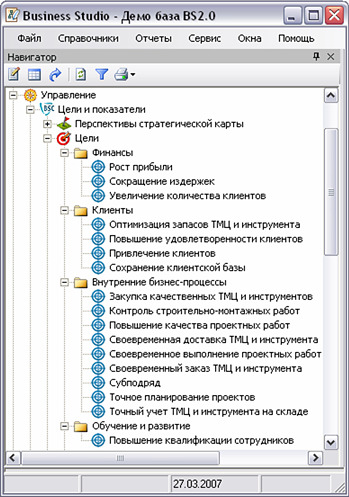

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

- Перспектива «Финансы»: Какое мнение о себе мы должны создать у наших акционеров, чтобы достичь финансовых успехов?;

- Перспектива «Клиенты»: Какое мнение о себе мы должны создать у наших клиентов, чтобы реализовать свое видение будущего?;

- Перспектива «Внутренние бизнес-процессы»: В каких бизнес-процессах мы должны достичь совершенства, чтобы удовлетворить запросы наших акционеров и клиентов?;

- Перспектива «Обучение и развитие»: Каким образом мы должны поддерживать способность изменяться и совершенствоваться, чтобы реализовать свое видение будущего?

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

- Конкретизация стратегических целей;

- Связывание стратегических целей причинно-следственными цепочками — построение стратегической карты;

- Выбор показателей и определение их целевых значений;

- Разработка стратегических мероприятий.

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния чего-либо в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

Построение стратегической карты сбалансированной системы показателей

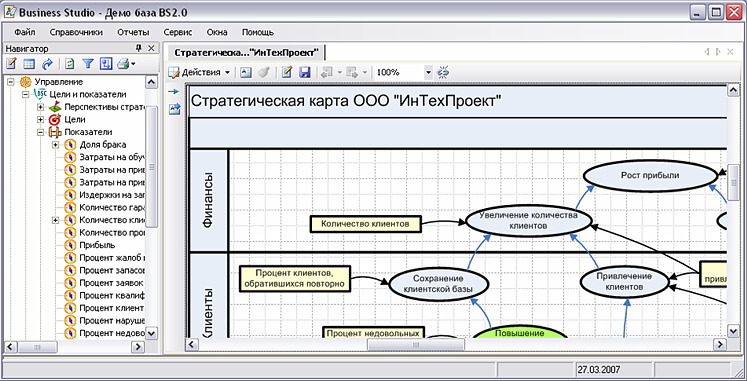

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

Причинно-следственная цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. Причинно-следственные связи стратегических целей

Выбор показателей степени достижения стратегических целей

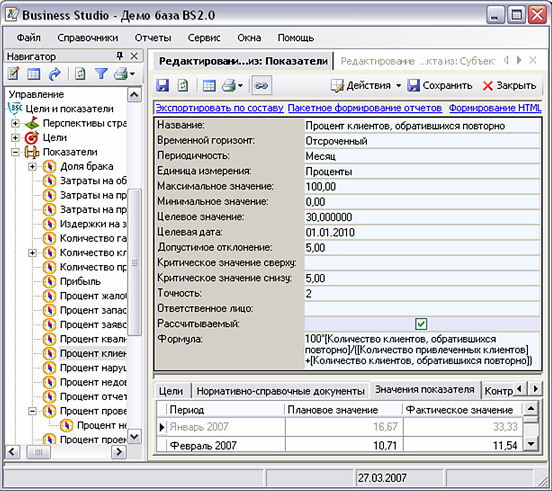

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т. е. полученные фактические количественные результаты сравниваются с запланированными.

Итак, показатель — это измеритель, показывающий степень достижения цели. Однако это и средство для оценки результативности и эффективности бизнес-процесса. Показатели служат как для оценки результативности процессов, так и для оценки степени достижения цели одновременно.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. Т. е. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

- Пригодны ли выбранные показатели для оценки степени достижения выработанных целей?;

- Насколько прост расчет значений показателей?;

- Достигло ли структурное подразделение целевых значений выработанных показателей?;

- Достигнуты ли целевые значения показателей вышестоящих подразделений?;

- Какой вклад вносит рассматриваемое структурное подразделение в достижение целей верхних уровней?

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения какой-либо автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на каком-то из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2.0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу (E-mail) физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на файл-сервере или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

* * *

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.

Опубликовано по материалам:

Журнал «BYTE/Россия», № 9, 2007

Сбалансированная система показателей (ССП) — что это такое

Темы: КадрыОрганизация бизнесаСотрудники

На сегодняшний день одним из лучших инструментов корреляции общей стратегии развития предприятия с рабочим процессом каждого отдельно взятого сотрудника или же специализированных отделов, а также оперативного контроля выполнения поставленных стратегических задач является сбалансированная система показателей. В статье рассмотрено, что она собой представляет и как определяется.

На сегодняшний день одним из лучших инструментов корреляции общей стратегии развития предприятия с рабочим процессом каждого отдельно взятого сотрудника или же специализированных отделов, а также оперативного контроля выполнения поставленных стратегических задач является сбалансированная система показателей. В статье рассмотрено, что она собой представляет и как определяется.

Сбалансированная система показателей – определение, концепция, отличия от других систем управления

Сбалансированная система показателей (ССП) — это отлаженная система расстановки приоритетов для достижения целей. Ее использование повышает продуктивность работы сотрудников и позволяет лучше управлять происходящими в компании процессами.

Данная система показателей была разработана на стыке восьмидесятых и девяностых годов. Два профессора (Роберт Каплан и Давид Нортон) исследовали двенадцать различных компаний. Они установили, что управленцы бизнес-субъектов неправильно расставляют приоритеты в работе сотрудников. Большинство ориентировалось на получение максимальной прибыли в минимальные сроки, то есть присутствовала ориентация на краткосрочную перспективу, а об обучении персонала, повышении среднего уровня квалификации в компании речи не шло. Как следствие, руководство препятствовало развитию своих фирм, поскольку рядовой сотрудник не понимал своей роли в общем деле компании, что негативно сказывалось на эффективности его работы.

Чтобы решить данную проблему, профессора и разработали сбалансированную систему показателей, которая была опробована в нескольких компаниях. После этого ее признали уникальной, поскольку она позволяла интегрировать как денежные, так и нефинансовые показатели полезной деятельности. С тех пор ее концепция постоянно развивалась и совершенствовалась.

Данная система имеет множество отличий от других систем управления:

- Все процессы, происходящие в компании, объединяются в единый механизм;

- Система создана не только для руководителей, но и для каждого отдельного сотрудника;

- Она управляет не только финансовыми процессами, но и другими, важными для продуктивности компании, показателями;

- Это – не система получения показателей, а система управления посредством них.

Элементы и цели сбалансированной системы показателей

Сбалансированная система показателей включает в себя четыре проекции, каждая из которых играет исключительно важную роль в реализации стратегии развития организации:

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

По задумке разработчиков, есть всего четыре проекции, каждая из которых должна быть реализована, но, в силу тех или иных обстоятельств, руководство организации может включить новые проекции.

Каждая проекция ассоциируется с соответствующим ключевым вопросом:

- Каким образом выбранная стратегия может отразиться на финансовом положении организации?

- Какой образ компания должна создать для клиента, чтобы реализовать выбранную стратегию?

- Какие именно внутренние процессы принципиально важны для реализации стратегии?

- Какими путями нужно идти, чтобы реализовать возможность совершенствования и адаптации организации ради выполнения стратегии?

Получение ответов на эти вопросы и является основным шагом на пути реализации намеченной стратегии развития. Очень важно, чтобы между проекциями установилась причинно-следственная связь, поскольку они должны работать комплексно, а не по отдельности.

Решение вопроса каждой проекции ставит перед компанией определенные цели. Достижение отдельных целей также не должно быть опосредованным, поэтому между ними должна быть установлена причинно-следственная связь.

Принцип функционирования системы сбалансированных показателей

Принято выделять следующие принципы функционирования системы:

-

Определение четких критериев выполнения стратегических задач. Речь идет о бизнес-планах, идеи которых имеют числовое выражение. Сюда же относится определение временных ограничений для выполнения той или иной задачи, достижения поставленной цели;

Определение четких критериев выполнения стратегических задач. Речь идет о бизнес-планах, идеи которых имеют числовое выражение. Сюда же относится определение временных ограничений для выполнения той или иной задачи, достижения поставленной цели; - Распределение ответственности за реализацию стратегически важных задач между ответственными лицами компании. К ним относится руководство и топ-менеджеры;

- Нахождение инструментов достижения целей и выполнения поставленных задач;

- Контроль со стороны руководства процесса реализации сотрудниками рекомендаций. Здесь важную роль играет проведение промежуточных анализов продуктивности работы организации.

Подготовка к построению системы

Первое, что необходимо сделать при подготовке к построению системы – это четко определить свою стратегию, которая, в будущем, и будет реализовываться, а также оценить возможные перспективы роста. Характерная черта сбалансированной системы показателей – это рассмотрение всевозможных перспектив на пути разработки и реализации стратегии. Именно поэтому для успешного использования системы необходимо заранее определить возможные перспективы, а также сформировать для них стратегические цели.

Построение системы – шаги

Когда проведены все необходимые для подготовки мероприятия, можно преступить к построению системы, состоящему из следующих шагов:

- Разработку карты целей, распределенных по разнонаправленным перспективам. Важно отметить, что это не должны быть какие-то абстрактные цели. Нужно определить вполне конкретные задачи и сразу же перейти к их выполнению. Также важно отметить, что перспектива без цели попросту не имеет смысла;

- Разработку показателей. Именно с их помощью происходит управление системой, поэтому в нее должны входить только самые значимые и, при этом, доступные для анализа показатели;

- Разработку плановых значений. Показатели и плановые значения должны рассматриваться по отдельности, поскольку первые долгое время остаются неизменными, а вторые постоянно меняются. Также стоит помнить, что плановые значения должны определяться с учетом максимального развития, но быть реалистичными и достижимыми;

- Разработку мероприятия для достижения плановых значений, то есть определение, как именно будет проходить реализация стратегии на практике;

- Делегирование всех выведенных значений – каждую отдельную задачу нужно закрепить за отделом или конкретными сотрудниками;

- Интеграция ССП в систему мотивации сотрудников. Каждый сотрудник должен быть заинтересован в успешной реализации стратегии компании и иметь определенную мотивацию.

Обеспечение работоспособности ССП

Для того, чтобы обеспечить нормальное функционирование ССП, руководство компании должно регулярно проводить анализ работы и непрерывно контролировать процесс реализации стратегии. Для правильной оценки результатов работы за определенный промежуток времени необходимо ответить на следующие вопросы:

- Пригодны ли выбранные показатели для того, чтобы оценить эффективность работы в достижении поставленных целей?

- Достаточно ли прост расчет показателей?

- Выполняют ли соответствующие подразделения, поставленные перед ними задачи?

- Достигают ли запланированных результатов управленцы компании?

- Какой вклад вносит отдельно взятое подразделение в достижении целей высшего руководства компании?

При выполнении анализа важно не только оценить, насколько эффективно работает система, но и разработать способы устранения существующих недочетов, чтобы внести требуемые корректировки. Только постоянный анализ и контроль позволит обеспечить работоспособность ССП.

Сбалансированная система показателей — пример

Понять, как работает сбалансированная система показателей, поможет пример на организации САС «Кабельный завод». Это относительно крупная компания, успешно применяющая данную систему в реализации своей стратегии.

Эффективное применение ССП требует ее разработки в соответствии со спецификой конкретно взятой организации, а не использования чужого образчика.

| Составляющая | Цель | Показатель |

| Финансы | Повышение стоимости компании | Добавочная акционерная стоимость (Shareholder Value Added, SVA) |

| Увеличение объема реализации | Доход

Прибыль |

|

| Клиенты | Повышение маркетинговой активности | Число маркетинговых мероприятий |

| Увеличение доли значимых клиентов | Доля реализации значимых клиентов | |

| Процессы | Улучшение качества продукции | Процент отклонений Процент брака |

| Повышение эффективности внутренних проектов | Внутренний Я 0 I | |

| Создание системы управления качеством (на основе стандартов серии 1Э0-9000) | Процент выполнение проекта сертификации по 180-9000 | |

| Расширение производственных мощностей | Производственные площади (м2) | |

| Внедрение ЕРР-системы | Число пользователей ЕРР-системы | |

| Развитие системы планирования | Точность прогноза (план/факт) |

Преимущества использования сбалансированной системы показателей

- Составление полной и объективной картины бизнеса для менеджмента. Решение KPI BSC позволяет получать актуальную информацию, необходимую для принятия правильных стратегических решений.

- Предупреждение возникновения кризисных ситуаций. Используя ССП, можно избежать серьезных кризисов, вплоть до банкротства или поглощения конкурентами.

- Облегчение взаимодействия организационных уровней. Один из эффектов применения ССП — это упрощенная схема взаимоотношений между командами и отдельными подразделениями, позволяющая сделать работу более эффективной.

- Упрощение понимания разработанных бизнес-планов всеми участниками производственного процесса, что самым позитивным образом сказывается на объемах выпускаемой продукции и показателях производительности труда.

- Обеспечение обратной связи на стратегическом уровне и обучение. Система сбалансированных показателей позволяет создать надежный канал коммуникаций, повысить уровень квалификации персонала и пр.

- Упрощение работы с информацией. Помощь в трансформации и переработке колоссального объема данных, получаемых из многочисленных источников, в простую и логически понятную систему.

Для того, чтобы успешно работать, выдерживать конкуренцию, постоянно совершенствовать качество работы и иметь стабильно высокие результаты, крупным компаниям необходимо оперативно получать правдивую информацию о своей работе, чтобы своевременно принимать меры по расширению собственных возможностей и улучшению качества производимого товара или оказываемых услуг. Помочь в этом призвана ССП.

![]() Куницкий Игорь Сергеевич

Куницкий Игорь Сергеевич

Система сбалансированных показателей как инструмент управления компанией/подразделением

«Лучше на 100% выполнять не очень верную стратегию, чем на 70% верную»

— Выражение одного моего работодателя.

Стратегия — рабочий инструмент при планировании на следующий период. Именно благодаря стратегии определяются проекты, маркетинговый бюджет, HR-ресурсы, сегментация клиентов, коммерческие предложения, разработки новых продуктов.

Сбалансированная система показателей (ССП), в английском варианте — Balanced Scorecard (BSC). ССП — это механизм последовательного доведения до персонала стратегических факторов успеха, целей компании и контроль их достижения через так называемые ключевые показатели эффективности (КПЭ), в английском варианте — Key Performance Indicator (KPI).(с) wikipedia

Эта система была разработа профессорами Гарвардской школы бизнеса Нортоном и Капланом.

Это целая система управления предприятием, или крупным отделом, которая базируется на следующих постулатах:

1)управлять надо тем, что можно считать

2)Стратегия предприятия может выражаться в количественном выражении очень четко

3)каждый сотрудник предприятия должен знать за какой стратегический блок он в ответе, и зная как это важно для всей компании сильнее замотивирован в выполнении собственного плана

Собственно что из себя представляет стратегия обычного предприятия:

«Организация „рога и копыта“ намерена занять лидируешие позиции на рынке переливания воды из пустого в порожнее за счет высокого качества обслуживания клиентов и лидерства в разработке новых ценных продуктов для самых прибыльных клиентов» — если Вы найдете что то такое в бизнес-плане, то это будет не худший вариант. ССП же позволяет говорить о стратегии в гораздо более приземленном ракурсе. Сформировав ССП Ваши сотрудники все равно будут ожидать тактических планов, но цели, отраженные в стратегии будут гораздо более понятны.

Стратегия предприятия, внедрившего ССП будет выглядеть так: «Организация „Рога и копыта“ добьется повышения стоимости в 40% на акцию за счет снижения издержек на непрофильные активы и увеличения доходов по самым выгодным клиентам(выхода на новые рынки, выведения востребованнх нашими текущими клиентами новых продуктов). Для достижения таких целей наша компания повысит качество производственного процесса, займется системой повышения лояльности клиентов. Для организации такой работы нам необходимо иметь самый дешевый производственный персонал, и самых высококомпетентных менеджеров».

Как видите ССП рассматривает любую организацию с 4 сторон. Так как этот инструмент применяется в основном в крупных и устойчивых организациях, то Стратегия- документ на срок от 3 лет, потому что проекты реализующие эту стратегию дойдут до низу как раз в течении 3 лет.

Итак рыба начинает гнить с головы:

1)Финансы — в этой части стратегии CEO описывает какую финансовую цель ему утвердило собрание акционеров после отчета. В нашем примере акционеры «рога и копыта» хотят получить за 4 года прибыль на акцию в 40%(неплохая доходность для американских рынков акций). Они также пишут, что для этого выведут за баланс непрофильные активы, что снизит их издержки и нацелятся на увеличение доходов.

2)Клиентская составляющая — Для увеличения доходности наш CEO после сегментации клиентов и анализа продаж приходит к выводу, что продавать лучше тем, кто уже и так покупает самые доходные продукты(тут каждый думает сам, в принципе это не стратегия макдональдса например). Клиентам, которые не дают необходимую доходность CEO может предложить вариант более стандартных продуктов, когда издержки на обслуживание такого клиента минимальны.

3)Составляющая бизнес-процессов — ну тут все ясно. Для реализации задуманного необходимо изменить производственный процесс, снизить количество брака(снизив тем самым издержки), разработать и внедрить CRM, организовать процесс продаж так, что бы уже привлеченный клиент был вынужден прийти опять за более дорогим продуктом

4)Людская составляющая — По мнению нашего CEO производственный персонвл может ничего не получать, потому что все делают машины, а вот продавцы и руководство должно иметь сильную и сложную мотивационную системы ориентированную на выполнение стратегии.(тут кстати наш CEO ошибается: лучше если все сотрудники будут ориентированы на выполнение стратегии)

Итак после краткого анализа мы должны нарисовать стратегическую карту. На стратегической карте мы обозначим KPI(Key Performance indicator) каждой составляющей, а так же соединим некоторые KPI друг с другом, как связанные. В итоге мы получим что-то следующее.

После того, как подобный документ будет утвержден на общем собрании менеджеров, для каждой структурной единицы будут выработаны KPIs(по предложению создателей системы не более 8 штук). Руководители подразделений определяют KPIs для каждого сотрудника. Тоже около 8 штук на брата. Все вместе собирается в виде ССП от низу до верху.

Почему это нужно ИТшникам?

Сотрудники ИТ, особенно внедряющие управленческие системы, должны хорошо понимать зачем это нужно клиенту. Сотрудники ИТ в больших компаниях должны понимать почему их цели таковы, как сейчас, и как их реализация или провал скажется на благосостоянии всей компании. Руководители ИТ могут применять ССП в рамках своего подразделения для повышения качества сервиса и регламентации оценки своей работы с руководством. По большому счету всем от этого хорошо. Начиная от ясности в головах, заканчивая отсечением ненужных потуг из-за реализации чьих-то амбиций, потому что Вам всегда куда идет компания, и проверить любой проект на соответствие стратегии очень просто(хотя бы часть KPIs должна с его помощью приблизиться к целевым значениям).

Вы приняли решение об использовании финансовых показателей для оценки деятельности своей компании. Вы анализируете долю чистой прибыли в объеме продаж, оцениваете отдачу на собственный капитал или радуетесь положительной динамике чистой прибыли в течении года. Все это замечательно. Но ведь на рынке, на который Вы выводите свой продукт или предоставляете услуги существует жесткая конкуренция, и оценка только финансовых показателей не всегда позволит Вам быстро отреагировать на изменяющуюся рыночную ситуацию. Как говорится: «Гладко было на бумаге, да забыли про овраги».

Для того, чтобы «не забывать про овраги», то есть учесть показатели деятельности Вашей компании в разных плоскостях (финансовые, производственные, маркетинговые и др.) необходимо добавить к полюбившимся и понятным Вам финансовым показателям оценку того, что на первый взгляд оценить невозможно, но необходимо.

Мы уже можем поставить себе стратегическую цель на ближайший год и рассчитать для ее реализации бюджеты.

Но как увязать в единое целое все существующие в компании процессы?

Как скоординировать усилия всех подразделений и сотрудников на достижение поставленных задач?

Как своевременно отреагировать на изменения внешней среды?

Вот здесь нам придет на помощь система сбалансированных показателей (ССП).

Система сбалансированных показателей (ССП, Balanced Scorecard, BSC) –это система управления компанией посредством четко поставленных целей и задач в четырех основных проекциях:

- Финансов

- Клиентов

- Бизнес процессов

- Обучения и развития

Оценка этих целей и задач и контроль их достижения происходит через так называемые ключевые факторы эффективности (KPI).

В чем отличие системы сбалансированных показателей от других систем управления:

- ССП − управляет не только финансовыми показателями, но и нефинансовыми.

- ССП − это система управления с помощью показателей, а не система измерения показателей.

- ССП − управляет компанией, объединяя все процессы воедино.

- ССП − это система управления не только для руководителей компании, но и для всех сотрудников.

ССП строится сверху, т. е. стратегические цели компании логически раскладываются на задачи, которые становятся задачами персонала всех уровней компании.

Если Вы решили управлять своей компанией посредством четко поставленных целей и задач, скоординировать усилия всех подразделений и сотрудников компании на согласованное достижение единых целей и задач – для этого придется измерить то, что кажется измерить невозможно.

Итак, приступаем.

1.Определяем стратегическую цель.

Цели в какой-либо форме существуют у каждой компании. Тем не менее, как только речь заходит о формализации целей и их детальном обсуждении, между заинтересованными людьми очень часто возникает масса разногласий. Понять и согласовать общие задачи, которые стоят перед предприятием – первый и необходимый шаг в построении ССП.

Участвуют в выполнении этого этапа учредители и высший менеджмент.

В результате мы должны получить качественную или количественную цель развития компании (например, сумма прибыли за 20ХХ год 100 тыс. грн или открыть в 20ХХ году 15 магазинов).

2.Определяем стратегические задачи.

То есть те задачи, которые необходимо решить для достижения стратегической цели и распределяем их в рамках четырех основных проекций:

Проекция финансов.

В качестве типичных стратегических задач в рамках финансовой проекции выступают

- увеличение рентабельности продукции,

- увеличение оборачиваемости складских остатков;

- увеличение оборачиваемости дебиторской задолженности и т.д.;

Проекция клиента.

Для выживания на рынке компания должна быть ориентирована на потребности клиента – продукт (услуга) должны иметь наименьшую цену, наивысшее качество, лучшее обслуживание. Основными стратегическими задачами в данной проекции являются:

- Удовлетворение потребностей клиентов. Нам необходимо понять, доволен ли покупатель работой нашей компании или нет. Это можно сделать самостоятельно (мы наверняка знаем свои «узкие» места), а можем привлечь покупателей, попросив заполнить их опросный лист:

- как бы вы оценили наши товары(услуги) по критериям качество, цена, сервис, график поставки, условия оплаты

- какие товары, услуги мы могли бы вам предложить

- что конкретно мы можем сделать, чтобы повысить вашу степень удовлетворенности?

Если в результате мы определим, что покупатель недоволен нарушением сроков изготовления и поставки, то цель будет выглядеть более конкретно:

Добиться выполнения договорных сроков изготовления и поставки изделий, измерить такую цель можно процентом исполненных в срок заказов.

- Расширение клиентской базы – характеризует скорость, с которой компания привлекает новых потребителей. Показателем может быть количество новых клиентов;

- Увеличение доли рынка в целевых сегментах – отображает долю компании, выраженную в денежных единицах, натуральных единицах или количеству потребителей по отношению к рынку в целом. Определение показателей, измеряющих выполнение этой задачи, может оказаться слишком дорогим, сложным и вдобавок достоверность результатов может вызывать сомнения. Здесь нам придут на помощь косвенные методы оценки роста. Мы можем, например, сравнивать динамику роста продаж своей компании с показателями продаж нескольких конкурентов.

Проекция внутренних бизнес-процессов.

Проекция внутренних бизнес-процессов отражает основные процессы, подлежащие усовершенствованию и развитию. Для верной постановки стратегических задач этой проекции необходимо определить группы процессов, которые существуют в компании:

- Основные процессы (маркетинг, закупки, производство, упаковка и хранение, реализация или предоставление услуги и т.д.),

- Вспомогательные процессы (управление кадрами, управление материальными и финансовыми ресурсами, управление внешними связями).

Примером стратегических задач в этой проекции могут быть:

- Управление процессом закупок – примеры показателей:

- отношение числа поставщиков по условиям договора работающих с отсрочкой платежа к общему числу поставщиков,

- оперативность реагирования на претензии.

- Повышение эффективности процесса производства. Основные показатели- это:

- время (определение нормативов на выполнение производственных задач, трудоемкость единицы продукции),

- качество (% отходов, брака, неликвидов, возвратов),

- себестоимость (снижение затрат).

- Управление складскими запасами –соблюдение нормативов остатков для обеспечения непрерывности производства.

- Внедрение послепродажного обслуживания – показатели – скорость реагирования на запрос (дни, часы), затраты на устранение недостатков.

Показатели могут быть какие угодно (то есть такие, какие нужны вам),

главное – чтобы они объективно отражали ситуацию с внутренними бизнес-процессами на предприятии.

Проекция обучения и развития.

Рост и развитие компании являются результатом объединения трех основных факторов:

- человеческих ресурсов,

- информационных систем,

- организационных бизнес-процессов.

Для того чтобы обеспечить себе долгосрочное присутствие на рынке, компания должно инвестировать средства в:

- повышение квалификации своих сотрудников,

- во внедрение современных информационных технологий,

- совершенствование внутри предприятия организационной системы и бизнес-процессов.

Основные стратегические задачи в этой проекции это:

- Удовлетворенность сотрудников. Основные показатели это:

- оплата,

- возможность карьерного роста,

- рабочая нагрузка,

- условия труда,

- безопасность.

Для определения можно проводить ежегодный опрос по 5 бальной системе (можно анонимно)

- Сохранение кадровой базы. В качестве измерителя может быть процент текучести кадров.

- Создание и реализация программы стратегического переобучения. В качестве показателя можно использовать соотношение числа работников, прошедших обучение к общему числу требуемых специалистов

Важно понимать, что все задачи, представленные в 4-х проекциях, должны способствовать реализации единой стратегической цели предприятия.

3.Определяем показатели эффективности (KPI) и их целевые значения в рамках определенных задач.

После того как функциональные задачи сформированы, нужно определить для каждой из них ключевые показатели эффективности.

При выборе показателей полезно руководствоваться следующими рекомендациями:

- Показатели помогают уточнить содержание целей. Это своего рода проверка. Если выбранные вами показатели не позволяют этого сделать – пересмотрите эти показатели.

- Все стратегические показатели эффективности должны иметь количественное выражение (например, увеличение рентабельности продаж на 20%, увеличение доли постоянных клиентов на 10%, увеличение количества сотрудников, прошедших курсы повышения квалификации, до 70% от общего числа сотрудников компании и т. д.).

- Ключевые показатели могут быть как абсолютными (объем выручки), так и относительными (рентабельность). Но для многих показателей важно не столько абсолютное значение, сколько их динамика (например, для объема просроченной дебиторской задолженности).

- Определением конкретных показателей занимаются, как правило, менеджеры, за которыми закреплено то или иное направление. Например, за уровень финансовых показателей должен отвечать финансовый директор, за показатели продаж – коммерческий и т. п. Иначе говоря, специалист, который отвечает за значение коэффициента, должен иметь возможность влиять на его величину.

В результате выполнения этого этапа должны быть определены, классифицированы и описаны ключевые показатели, связанные со стратегией предприятия. Определена динамика показателя, периодичность расчета и целевые значения.

4.Разрабатываем программы(инициативы) по достижению целей и задач.

Целевые программы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью. То есть необходимо дополнительное вмешательство с целью устранения серьезных проблем, которые невозможно устранить в рамках текущего оперативного руководства.

Например, для решения задачи Повышения эффективности процесса закупок инициативой будет создание единой базы поставщиков, создание тендерного комитета для закупок по критериям качества, цены, сроков доставки, безопасности.

Для решения задачи Повышение эффективности процесса производства мы, например, принимаем решение о модернизации технологической линии. Для этого нам необходимо определить план мероприятий, определить графики, рассчитать бюджет затрат, определить ответственных и сроки, просчитать экономическую эффективность от проведения этой программы.

Стоит только отметить, чтобы вы не забывали, что за данными умными словами должен быть вполне конкретный управленческий расчет на какой-то вполне конкретный результат. Проще говоря: не увлекайтесь «умными» словами и «серьезными и страшно уполномоченными» комитетами. Создавайте их только там, где в этом действительно есть смысл.

5.Формируем и утверждаем карты сбалансированных показателей компании.

Результатом выполнения этого этапа должны быть оформленные и утвержденные все карты сбалансированных показателей, стратегические задачи и показатели эффективности транслированы на уровень ключевых сотрудников.

Таблица №1

Стратегическая карта системы сбалансированных показателей

6.Внедряем ССП в систему управления.

ССП внедряем в планово-бюджетную систему компании, в управленческую отчетность, в систему мотивации.

Для этого:

- включаем показатели в ежедневные отчеты, документооборот. Ежедневный мониторинг позволит принимать управленческие решения в текущем периоде, а не когда месяц закончился и сделать уже ничего нельзя (например, ежедневные отчеты по продажам)

- по итогам каждого месяца, квартала, года эти показатели отражаем в соответствующих управленческих отчетах, поступающих руководителям компании;

- внедряем показатели ССП в систему бюджетирования – показатели должны войти в состав планов и бюджетов, которые регулярно разрабатываются, утверждаются и контролируются руководством компании;

- включаем целевые показатели в систему мотивации. Достижение показателей по прибыли, возврату дебиторской задолженности, объему произведенной, проданной продукции становится частью оплаты, которую персонал получает за свой труд.

7. Регулярно пересматриваем созданную систему.

Сбалансированная система показателей не может не развиваться вместе с компанией. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции ССП компании. Чаще всего это происходит один раз в году – изменяется стратегическая цель, меняются задачи, показатели и их целевые значения.

То есть данная система – должна быть живым организмом, а не мертворожденным документом, который пылится на полке. А значит работа с показателями данной системы должна быть систематической.

Это реально позволит вам управлять улучшением вашего бизнеса.

Система сбалансированных показателей

Система сбалансированных показателей является современным инструментом управления, который позволяет провести соответствие между стратегическими целями и оперативной деятельностью компании, распределить ресурсы в соответствии с приоритетами, выделенными в стратегии, согласовать финансовые и нефинансовые показатели, контролировать достижение целей и тем самым повысить эффективность управления.

Система сбалансированных показателей — это система анализа и контроля эффективности деятельности организации, главным аспектом которой является изучение текущей стратегии предприятия, а также ее корректировка и способы реализации. Система сбалансированных показателей позволяет наиболее эффективно использовать стратегическое и оперативное планирование, измерять достижимость целей компании и анализировать эффективность ее деятельности.

Таким образом, система сбалансированных показателей может помочь предприятию в реализации собственной стратегии с помощью оптимизации затрат и высокого качества инвестиций в новые технологии, с помощью повышения качества продукции и привлечения новых клиентов. А также с помощью оптимизации структуры управления оборотным капиталом увеличить как объем выручки от реализации, так и обеспечить устойчивый рост прибыли.

Система сбалансированных показателей включает 4 основные группы показателей: финансы, клиенты, процессы и развитие персонала. Далее рассмотрим составляющие части каждой группы показателей и дадим им характеристику.

1) Финансовая группа показателей ССП включает следующие элементы:

− прибыль;

− чистый денежный поток;

− рентабельность продукции;

− себестоимость производимой продукции;

− рентабельность капитала.

Финансовые показатели являются наиболее важными составляющими ССП, так как именно они обычно являются главными критериями оценки эффективности деятельности организации.

Первым финансовым показателем является прибыль. Она наиболее полно показывает эффективность производства предприятия: качество, объем и скорость производства продукции, ее себестоимость. Прибыль компании рассчитывается с учетом получаемых доходов, затрат на производство и продажу продукции и т. д.

Второй показатель — чистый денежный поток — представляет собой сумму имеющихся денежных потоков организации, как положительных, так и отрицательных. Положительное значение данного показателя может говорить о платежеспособности предприятия. Отличается денежный поток от прибыли тем, что отражает не только чистый доход, который организация получает за конкретный отрезок а времени, но и включает в себя расчеты по кредиторской и дебиторской задолженности. То есть, прибыль отражает сколько денег мы имеем в распоряжении в определенный момент времени, а денежный поток — какие средства мы будем иметь в случае оплаты всех задолженностей (собственных другим компаниям и задолженности других компаний по отношению к изучаемой).

Следующие два показателя — рентабельность продукции и рентабельность капитала. Рентабельность является относительным показателем эффективности затрат (производства, то есть продукции, или капитала). Исчисляется данный показатель в процентах. Рентабельность в отвлеченном виде равна отношению полученной прибыли к произведенным затратам. В случае рентабельности продукции она равна отношению прибыли от реализации продукции к ее себестоимости. Рентабельности капитала равна отношению чистой прибыли к стоимости инвестированного капитала.

Последний из указанных показателей — себестоимость продукции, о которой уже было упомянуто ранее. Себестоимость продукции равна стоимостной оценке произведенных в процессе ее производства затрат, издержек. Различают цеховую, производственную и полную себестоимость. Цеховая себестоимость отражает затраты на изготовление продукции, включая прямые и общепроизводственные затраты. Производственная себестоимость равна произведенным затратам на выпуск продукции, включает в себя сумму цеховой себестоимости и общехозяйственных расходов. Полная себестоимость — это расходы на производство и продажу продукции, она равна сумме производственной себестоимости, коммерческих и сбытовых затрат.

2) Группа показателей взаимодействия с клиентами состоит из:

− степени удовлетворения клиентов;

− прибыльности операций с клиентами;

− клиентской базы.

Данная группа показателей отражает то, как предприятие выглядит с точки зрения его клиентов или, другими словами, описывает конкурентное положение компании. Эти показатели наиболее важны при рассмотрении стратегии организации.

Степень удовлетворенности клиентов показывает восприятие клиентами относительно качества продукции, которую предоставляет организация, или оказанных услуг. Данный показатель позволяет выявлять слабые и сильные стороны продукции или обслуживания, потребности и желания клиентов, дает возможность определить основные вехи развития предприятия в этом направлении. При анализе степени удовлетворения клиентов обычно применяют методы опроса, анкетирования или же полученные от потребителей комментарии, записанные в книге отзывов и предложений.

Прибыльность операций с клиентами является скорее второстепенным показателем, так как тяжело поддается управлению анализу. Отражает данный показатель то, какую выгоду получает предприятие на одного клиента в среднем. К примеру, гораздо выгоднее для предприятия, чтобы каждый клиент, посещая магазин, покупал не только хлеб, картофель и молоко, но и был склонен к покупке заинтересовавшего его предмета интерьера, нового продукта или просто большего числа наименований товара или единиц товаров-аналогов.

Еще одним немаловажным показателем является клиентская база. Этот показатель связан с прибыльностью операций с клиентами, однако эти два показателя не являются взаимозаменяемыми. При анализе клиентской базы и выявлении путей развития необходимо изучить такие критерии, как: способы привлечения клиентов, категории клиентов (целевая аудитория), располагаемый доход клиентов и т. д. Обычно клиентская база часто меняется, поэтому необходимо разработать стратегию, позволяющую заинтересовать большой круг посетителей и по возможности превратить их из посетителей в клиентов, а затем и в приверженцев.

3) Показатели, отражающие протекающие в организации процессы, делятся на:

− длительность производственного цикла;

− уровень запасов;

− качество продукции, обслуживания, процесса производства и деятельности организации в целом;

− связанное с качеством продукции количество ее возвратов;

− скорость разработок новой продукции, новых технологий, новых способов организации производства.

Указанные показатели отражают уровень организации работы предприятия в целом. Анализ этих показателей имеет высокую значимость для повышения эффективности деятельности компании, так как именно эти лучшее сочетание протекающих процессов и их уровень в отдельности позволяют получить максимальный эффект синергии, т. е. максимальное превышение полученной пользы от сочетания факторов над требуемыми усилиями и затратами.

Важнейшим из указанных показателей является длительность производственного цикла. Именно от него зависит, как быстро окупится оборудование, каков будет уровень ликвидности активов предприятия, какие средства станет возможным пустить в оборот и, следственно, какую прибыль и как быстро предприятие сможет получить.

Другим немаловажным показателем является уровень запасов. В стандартной ситуации компании нужно стремиться сократить уровень запасов до возможного минимума (разумеется, позволяющего максимально использовать производственные мощности). Связано это с тем, что на формирование запасов затрачивается большое количество средств, а на крупных предприятиях эти цифры могут стать еще больше. Если снизить уровень формируемых запасов, то освободившуюся сумму можно потратить с большей пользой. К примеру, вместо хранения 2 тысяч автомобилей на складе предприятие может переоборудоваться для работы «на заказ» и в таком случае освободившиеся средства потратить на разработку новых технологий производства или закупку более современного оборудования, что снизит себестоимость продукции, а следовательно — снизит цену продукта и повысит его привлекательно для потребителей относительно других фирм. При характеристике данного показателя нельзя не упомянуть знаменитую систему Just-In-Time (точно-в-срок), используемую компанией Toyota. Эта система позволяет использовать дополнительные ресурсы благодаря тому, что ни детали, ни готовая продукция (автомобили) не задерживаются на складах надолго. Как следствие, компания Toyota имеет очень высокий уровень качества продукции, крупный оборот средств и высокий уровень доверия среди своих клиентов.

Систему ССП мы рассмотрели на примере Оренбургского предприятия АО «Завод» Инвертор». На данный момент времени предприятие ОАО «Завод «Инвертор» не имеет в своем распоряжении системы сбалансированных показателей. Для анализа действующих показателей оценки эффективности управления на ОАО «Завод «Инвертор» используются стандартные показатели, такие как себестоимость товаров, прибыль и выручка от продажи, данные о которых указаны в бухгалтерской (финансовой) отчетности данного предприятия за 2013–2015 гг.

В целом, можно сделать следующие выводы о деятельности предприятия. ОАО «Завод «Инвертор» является крупнейшим машиностроительным предприятием Оренбургской области. Миссия завода заключается в организации высокотехнологического производства систем бесперебойного питания для удовлетворения потребностей различных отраслей народного хозяйства.

Согласно основным показателям финансово-хозяйственной деятельности ОАО «Завод Инвертор» за 2013–2015 гг.:

- выручка от продаж и себестоимость продукции сравнительно выросли;

- валовая прибыль предприятия несущественно сократилась;

- коммерческие и управленческие расходы постоянно увеличиваются;

- прибыль от продаж неуклонно снижается;

- чистая прибыль также сокращается.

Общее состояние предприятия таково: текущее положение завода неустойчиво, оборудование нуждается в замене, а также необходимо снижение себестоимости и повышение качества продукции.

На этапе подготовки к разработке ССП необходимо разработать стратегию, определить перспективы, принять решение о том, в каких организационных единицах и уровнях необходимо разработать данную систему.

При определении области охвата, нужно учесть, что чем больше подразделений ОАО «Завод «Инвертор» охватывает стратегическое управление, тем лучше можно декомпозировать стратегические цели.

При определении перспектив для реализации стратегии, необходимо помнить о том, что они должны обеспечить всестороннее и равноправное рассмотрение деятельности компании. Это позволит избежать несбалансированности.

Важно выполнить ряд рекомендаций:

− определение стратегических целей и их конкретизация, при этом стратегические цели — это такие цели, достижение которых необходимо для выживания компании, для ее успеха. Они отличаются от оперативных большим влиянием на конкурентоспособность компании и большей сложностью воплощения;

− построение стратегической карты, т. е. связывание стратегических целей причинно-следственными цепочками;

− выбор показателей и определение их целевых значений, т. е. определить показатели для контроля над достижением стратегических целей и возможные методы получения этих показателей, при этом показатели могут быть как опережающие, изменения которого во времени происходят за короткий срок, так и отсроченные, которые говорят о конечных целях стратегии компании;

− определение мероприятия для эффективного достижения стратегических целей в течение заданного периода при установленном бюджете.

Результатом данного этапа будет обеспечение единого понимания стратегии, что будет являться начальным пунктом для постоянного мониторинга внедрения стратегии. Только после информирования всех сотрудников о ССП в ОАО «Завод «Инвертор», каскадирования целей, создания системы планирования и отчетности, после мотивации сотрудников ССП становится концепцией управления.

Важно учитывать, что основой являются стратегические цели и правильное подкрепление их показателями, которые надлежащим образом описывают стратегию, ведущую компанию к достижению конкурентных преимуществ.

Следующий этап — каскадирование — ведет к повышению качества долгосрочного управления во всех охваченных организационных единицах за счет последовательной передачи целей и мероприятий из вышестоящих подразделений в нижестоящие. Это повышает вероятность достижения стратегических целей ОАО «Завод «Инвертор».

На основе корпоративной ССП каждое подразделение ОАО «Завод «Инвертор» разрабатывает собственную ССП, которая должна быть согласована с корпоративной. Дальше это детализируется до индивидуального плана работы каждого сотрудника и включает только те задачи, на которые сотрудники оказывают влияние.

Завершающим этапом является контроль выполнения стратегии, необходимый для обеспечения долгосрочной реализации стратегии, сформулированной ССП. А также внедрение методологии реализации стратегии должно быть связано с автоматизацией, ведь если ОАО «Завод «Инвертор» собирается разрабатывать ССП для нескольких подразделений с возможностью корректировки, то без использования преимуществ информационных технологий не обойтись.

Таким образом, разработка ССП в ОАО «Завод «Инвертор» должна включать:

− обоснование необходимости внедрения данной системы;

− выбор лидера для разработки и внедрения проекта;

− определить миссию, видение и стратегию предприятия;

− определить подразделения, в которых будет внедряться ССП;

− определить стратегические цели, т. е. такие цели, достижение которых необходимо для выживания компании, для ее успеха. Они отличаются от оперативных большим влиянием на конкурентоспособность компании и большей сложностью воплощения;

− выбор показателей и определение их целевых значений;

− определить мероприятия для эффективного достижения стратегических целей в течение заданного периода при установленном бюджете;

− внедрить управление процессами;

− контролировать эффективность системы и деятельности предприятия за определенные периоды.

Таким образом, после разработки ССП важно обеспечить эффективный механизм реализации этого проекта, который позволит достичь поставленные цели.

Таким образом, можно сделать вывод о том, что ССП — современный инструмент управления, позволяющий провести соответствие между стратегическими целями и оперативной деятельностью компании, распределить ресурсы в соответствии с приоритетами, выделенными в стратегии, согласовать финансовые и нефинансовые показатели, контролировать достижение целей и тем самым повысить эффективность управления.

Литература: