Содержание

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

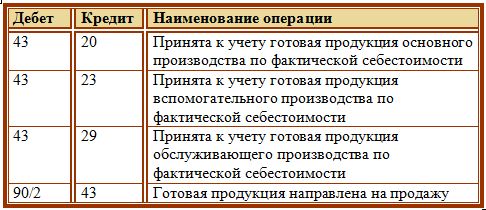

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

📌 Реклама Отключить

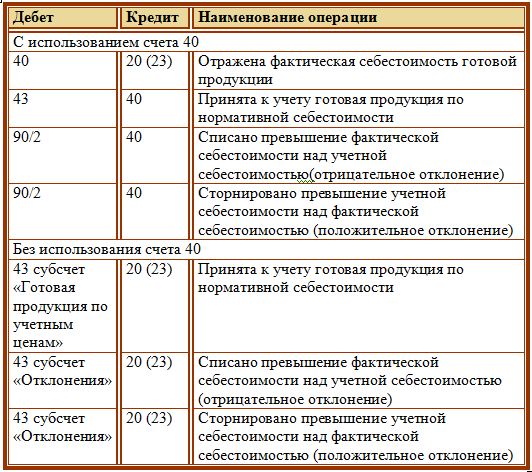

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Предприятие после окончания полного технологического цикла обработки материала получает готовую продукцию. Она проверяется на соответствие стандартам качества, после чего осуществляется передача готовой продукции на склад. Обеспечить ее сохранность в местах хранения должны материально ответственные лица. Чтобы подтвердить отсутствие краж, порчи изделий, соответствие данным из бухгалтерского учета, проводится инвентаризация.

Готовая продукция на складе: счет и правила учета

Фиксация операций с участием готовой продукции осуществляется с использованием 43 счета. Дебетовые остатки на нем свидетельствуют о наличии у предприятия определенного запаса выпущенных из производства изделий. Кредитовыми оборотами показывается выбытие товарных партий. Аналитика разделяет учетные данные по местам хранения.

Когда сдана на склад готовая продукция, проводка имеет вид:

Д43 – К20 (23, 29).

Запись составляется на основании приходной накладной. Передача со склада изделий оформляется кредитованием 43 счета в корреспонденции с дебетом 45, 80, 44. При обнаружении недостач дебетоваться на их сумму будет 94 счет.

Например, ООО «Фая» занимается производством кефира. В январе было изготовлено 2500 л кефирного продукта. При этом были понесены расходы основным производственным цехом в размере 17 500 рублей, вспомогательным подразделением – 8000 рублей. При окончании технологического цикла была сдана на склад готовая продукция. Отражение всех операций в бухгалтерском учете:

- Д20 – К10 (70, 69) – показана сумма основных производственных трат в размере 17 500 руб.

- Д23 – К 10 (70, 69) – отражены расходы, понесенные вспомогательным цехом 8 000 руб.

- Д20 – К23 – затраты вспомогательного цеха включены в производственную калькуляцию 8 000 руб.

- Оприходована на склад готовая продукция – проводка составляется между Д43 и К20 на сумму 25 500 руб. (17 500 + 8 000).

Функции склада готовой продукции

Склады готовой продукции предназначены для хранения выпущенных производственными цехами изделий. В этих помещениях осуществляется приемка продукции, ведется ее количественный учет, производятся операции по разгрузке с транспортных средств. Склад готовой продукции промышленного предприятия должен быть оснащен всем необходимым оборудованием для поддержания нужных для хранения продукции климатических условий. Главные задачи работников склада:

- когда сдана на склад из производства готовая продукция, кладовщик осуществляет ее приемку с обязательной сверкой количества, артикулов, цвета изделий по факту с данными из накладной, эта операция отражается в учете;

- обеспечение сохранности всех поступивших изделий;

- комплектация продукции с разбивкой ее по потребительским свойствам;

- отбор изделий с места хранения для отгрузки покупателям;

- осуществление процесса маркировки и упаковки.

Инвентаризация готовой продукции на складе

Инвентаризационные мероприятия в местах хранения могут носить обязательный или добровольный характер. Обязательная инвентаризация готовой продукции проводится:

- накануне подготовки годовых отчетных форм;

- при изменении состава материально ответственных сотрудников;

- при наличии информации об имевших место хищениях или злоупотреблениях должностными лицами;

- если после того, как была оприходована на склад готовая продукция, обнаружили испорченные изделия;

- после стихийных бедствий или в результате работы в экстремальных условиях;

- при реорганизации предприятия;

- при запуске процедуры ликвидации компании.

Оприходование готовой продукции на склад отражается записью Д43 – К20. Поэтому сверку при инвентаризационных действиях необходимо производить с данными, отраженными на 43 счете. Проверка начинается после издания приказа руководителя о предстоящей инвентаризации и об утверждении комиссии, назначении председателя комиссионного органа из числа проверяющих. Для этого можно использовать унифицированную форму приказа ИНВ-22. Периодичность мероприятий – не менее 1 раза в году.

Отражать информацию, получаемую в ходе инвентаризации можно в форме описи ИНВ-3, которая заполняется в двух экземплярах и подлежит визированию участниками комиссии. Описи составляются по каждому складскому объекту в разрезе материально ответственных лиц. В процессе сверки могут применяться методы взвешивания, поштучного пересчета, обмера.

Если по данным бухгалтерского учета была передана на склад готовая продукция (проводка уже проведена в учете) в большем объеме, чем было выявлено по факту на момент проверки, фиксируется недостача. На размер недостачи составляется сличительная ведомость. После инвентаризации необходимо провести служебное расследование для выяснения причин нехватки продукции в месте ее хранения. Сумма недостачи относится на виновных лиц и подлежит возмещению ими в полном объеме.

Излишки приходуются на склад в сумме рыночной стоимости ценностей записью: Д43 – К91.

Например, на складе по учетным данным должно находиться на момент проверки 1000 бутылок кефира емкостью 1 л жирностью 2,5% (стоимость 1 единицы изделия 65 рублей) и 205 пачек кефира в бумажной упаковке емкостью 1 л жирностью 2,5% (стоимость единицы продукции 57 рублей). По итогам инвентаризации было выявлено:

- 997 единиц продукции, расфасованной в бутылках;

- 206 пачек кефира в бумажной таре.

Излишек кефирной продукции в картонных коробках подлежит оприходованию проводкой Д43 – К91 в сумме 57 рублей. По недостаче виновных лиц не удалось выявить, в учете списание недостающей продукции отражено записями:

- Д94 – К43 в размере 195 руб. (3 шт.*65 руб.);

- Д91 – К94 в размере 195 рублей отнесена недостача на прочие затраты.

Если бы виновное лицо было выявлено, то последняя корреспонденция имела бы вид:

Дебет 43

Кредит 20

Готовая продукция. Основное производство

- В отраслях промышленного производства: Отражается передача готовой продукции из цеха на склад как изделия, подлежащие реализации.

Проводится по а) фактической (производственной) или б) учетной (плановой, нормативной) себестоимости, на основании накладных и других документов о внутреннем перемещении материально-производственных запасов. - Если готовая продукция приходуется на склад по учетным ценам (плановой или нормативной себестоимости, – оно же метод Standard-cost), то такой проводкой отражается сумма отклонений фактической себестоимости от плановой/нормативной, в случае перерасхода (в случае экономии – эта же проводка, сторнировочная).

Проводится на основании бухгалтерской справки с приложением надлежаще оформленных обоснований.

Схемы проводок:

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Себестоимость готовой продукции в момент передачи её из цеха на склад, как правило, неизвестна, а, значит, при массовом производстве её оприходование по фактической себестоимости в этот момент практически невозможно.

Схему проводок, отражающую выпуск и реализацию готовой продукции с оприходованием её по фактической (производственной) себестоимости, можно признать приемлемой лишь для позаказного метода калькулирования.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без использования счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;

Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой: - Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

О том, как учитывать продукцию по нормативной/плановой себестоимости с использованием счета 40 см. схему в комментарии к пров. Дт 40 Кт 20. О том, как по фактической себестоимости учитываются работы и услуги, см. в комментарии к пров. Дт 90.2 Кт 20.

Справка. В качестве учетных цен на готовую продукцию, в соответствии с п. 204 Методических указаний по бухучету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, могут применяться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.