Содержание

- Разделы бухгалтерского баланса

- Разделы актива баланса

- Разделы пассива баланса

- Статьи баланса

- Статьи актива баланса

- Статьи пассива баланса

- Еще найдено про статьи баланса

- Бухгалтерский баланс (актив и пассив, разделы, виды)

- Бухгалтерский баланс — что это такое?

- Изменения в балансе с 2019 года

- Классификация бухгалтерских балансов

- Структура бухгалтерского баланса предприятия

- Содержание разделов бухгалтерского баланса

- Понятие и значение статей бухгалтерского баланса

- Состав статей бухгалтерского баланса

- Прочие внеоборотные активы — это в балансе что такое?

- Текущие пассивы в балансе — это строка 1500 баланса

- Итоги

- Анализ бухгалтерского баланса

- Как найти бухгалтерский баланс предприятия

Раздел II «Оборотные активы» актива баланса состоит из:

• запасы;

• налог на добавленную стоимость по приобретенным ценностям;

• дебиторская задолженность

• финансовые вложения;

• денежные средства;

• прочие активы.

По статье «Запасы» показываются:

остатки материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности), для продажи или перепродажи (готовая продукция, товары), других материальных ценностей (животные на выращивании и откорме), а также затраты организации, числящиеся в незавершенном производстве (издержках обращения) и расходы будущих периодов.

По статье «Налог на добавленную стоимость по приобретенным ценностям» отражается сумма налога на добавленную стоимость по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложениям и т.п. работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога, перечисляемых в бюджет, или на соответствующие источники ее покрытия, учитываемая на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Статья «Дебиторская задолженность объединяет группу расчетов, прежде всего:

• покупатели и заказчики;

• векселя к получению;

• задолженность учредителей;

• авансы выданные;

• прочие дебиторы.

По данной строке отражается дебиторская задолженность:

-задолженность за проданную продукцию (товары, работы, услуги) — дебетовое сальдо по счету 62 «Расчеты с покупателями и заказчиками» (без учета сальдо по субсчету «Авансы полученные»);

-задолженность перед организацией ее дочерних (зависимых) обществ — дебетовое сальдо по различным счетам, на которых организован аналитический учет по операциям внутри группы взаимосвязанных организаций;

-задолженность учредителей (участников) организации по вкладам в уставный (складочный) капитал организации — дебетовое сальдо по счету 75 «Расчеты с учредителями (акционерами)»;

-сумма выданных другим организациям и гражданам авансов по предстоящим расчетам в соответствии с условиями договоров — дебетовое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные»;

-задолженность по переплате по налогам, сборам и прочим платежам в бюджет — дебетовое сальдо по субсчетам счета 68 «Расчеты по налогам и сборам»;

-задолженность по переплате по налогам, сборам и прочим платежам во внебюджетные фонды — дебетовое сальдо по субсчетам счета 69 «Расчеты по социальному страхованию»;

-задолженность работников организации по предоставленным им займам за счет средств этой организации — сальдо счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по предоставленным займам»;

-задолженность работников организации по возмещению материального ущерба организации — сальдо счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба»;

-задолженность за подотчетными лицами — дебетовое сальдо по счету 71;

-задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке, — дебетовое сальдо по счету 76 субсчет 2 «Расчеты по претензиям»;

-задолженность по расчетам с государственным и (или) муниципальным органом, штрафы, пени, неустойки, признанные должником или по которым получены решения суда (арбитражного суда) либо другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие соответствующего решения об их взыскании;

-суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, когда право собственности на них еще не перешло к покупателю, учитываемые на отдельном субсчете счета 76;

-другие виды задолженности.

Статья «Финансовые вложения» включает следующие показатели:

инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги, срок обращения (погашения) которых не превышает 12 месяцев; предоставленные организацией другим организациям краткосрочные займы; дебиторская задолженность, приобретенная организацией-цессионарием, срок погашения которой не превышает 12 месяцев; вклад в совместную деятельность на срок не более 12 месяцев; средства, размещенные на депозитных вкладах в банках на срок не более 12 месяцев. За вычетом суммы образованного резерва под их обесценение.

По статье «Денежные средства» отражается остаток денежных средств в кассе (сальдо счета 50 «Касса»); на расчетных счетах (сальдо счета 51 «Расчетный счет»); на валютных счетах (сальдо счета 52 «Валютный счет»); на специальных счетах (сальдо счета 55 «Специальные счета в банках»)

Прочие оборотные активы указывается сумма прочих оборотных активов на конец отчетного периода, не вошедших в предыдущие строки раздела 1 бухгалтерского баланса.

Разделы бухгалтерского баланса

Разделы актива баланса

Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение (табл. 1).

Таблица 1. Актив бухгалтерского баланса (сокращенный)

|

Номер раздела |

Наименование разделов |

Группа статей |

|

Внеоборотные активы |

Нематериальные активы Основные средства Долгосрочные финансовые вложения Незавершенное строительство |

|

|

Итого по разделу 1 |

||

|

Оборотные активы |

Запасы Дебиторская задолженность Денежные средства |

|

|

Итого по разделу II |

||

|

Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства», за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» — фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются текущие активы, объединенные в несколько групп. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Разделы пассива баланса

Пассив баланса — часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл. 2).

Таблица 2. Пассив бухгалтерского баланса (сокращенный)

|

Номер раздела |

Наименование разделов |

Группа статей |

|

Капитал и резервы |

Уставный капитал Добавочный капитал Резервный капитал Прибыль прошлых лет Непокрытый убыток прошлых лет Нераспределенная прибыль отчетного года Непокрытый убыток отчетного года |

|

|

Итого по разделу III |

||

|

Долгосрочные обязательства |

Заемные средства Прочие пассивы |

|

|

Итого по разделу IV |

||

|

Краткосрочные обязательства |

Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов |

|

|

Итого по разделу V |

||

|

Баланс |

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов.

Статьи баланса

Статьи баланса — это показатели (строки) актива и пассива баланса, характеризующие отдельные виды хозяйственных средств или источники их образования. Статьи баланса показывают величину остатка на синтетическом счете или субсчете по состоянию на определенную дату.

Оценка и анализ статей баланса производится в программе ФинЭкАнализ в блоке Оценка ликвидности баланса.

Однородные статьи объединяются в разделы бухгалтерского баланса. Перечень статей баланса должен соответствовать требованиям экономического анализа и контроля, а также получению сводных показателей по ведомостям.

Статьи актива баланса

В актив баланса отечественных организаций включаются статьи, в которых показываются группы элементов хозяйственного оборота, объединенные в зависимости от стадий оборота средств. Так, в разделе I «Внеоборотные активы» отражаются:

- нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация, организационные расходы),

- основные средства (здания, машины и оборудование, земельные участки),

- незавершенное строительство,

- доходные вложения в материальные ценности (имущество для передачи в лизинг, имущество по договору проката),

- прочие внеоборотные активы.

Раздел II «Оборотные активы» включает:

- запасы (сырье, материалы, готовая продукция, товары отгруженные, расходы будущих периодов и др.),

- налог на добавленную стоимость по приобретенным ценностям,

- дебиторская задолженность,

- финансовые вложения,

- денежные средства.

Статьи актива в соответствии с законодательством и традициями отдельных стран располагаются по определенной системе. Отдельные статьи актива размещаются в балансе по степени подвижности имущества (по степени ликвидности), то есть в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму.

В отечественной практике актив баланса строится, как правило, в порядке возрастающей ликвидности, в соответствии с которой в первом разделе показывается недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму. При построении актива в порядке убывающей ликвидности на первом месте стоят статьи денежных средств, товаров и запасов, незавершенного производства, дебиторов и др.

Статьи пассива баланса

Пассив баланса состоит из трех разделов. Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал. Раздел «Капитал и резервы» — раздел III Бухгалтерского баланса — включает следующие статьи:

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

Раздел IV «Долгосрочные обязательства»:

- займы и кредиты;

- отложенные налоговые обязательства;

- прочие долгосрочные обязательства.

Раздел V «Краткосрочные обязательства»:

- займы и кредиты;

- кредиторская задолженность, подлежащая погашению менее чем через 12 месяцев после отчетной даты;

- задолженность перед участниками (учредителями) по выплате доходов;

- доходы будущих периодов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Далее: валюта баланса, активы, пассивы.

Страница была полезной?

Еще найдено про статьи баланса

- Исследование внеоборотных активов предприятия для целей проведения финансового анализа Группа статей баланса Код группы статей баланса Как сформировать показатели для баланса указаны алгоритмы для общих

- Формирование консолидированной финансовой отчетности в формате МСФО Таблица 3 Статьи баланса Сумма тыс руб Уставный капитал 100 Курсовая разница по пересчету уставного капитала в

- Анализ структуры капитала и рентабельности ведущих российских нефтегазовых предприятий ОАО НК Роснефть Статьи баланса и коэффициенты 9 месяцев 2014 9 месяцев 2015 Изменение — 1. Чистая прибыль

- Комплексный анализ финансового состояния образовательной организации Одной из специфических особенностей раскрытия информации об имуществе вуза и источниках их формирования в бухгалтерском балансе является деление активов на нефинансовые и финансовые пассивов — на обязательства и финансовый результат а также набор статей баланса значительно отличающийся от состава показателей бухгалтерского баланса коммерческой организации Другая особенность состоит в

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 8 К3 предварительно корректируются уже названные группы статей баланса а также дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев

- Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса Nп п Наименование статей баланса предприятия Показатели структуры пассива баланса предприятия в валюте баланса на начало на конец

- Особенности аудита ликвидности баланса коммерческих организаций А2 19,0% Фактические соотношения групп статей баланса организации за отчетный год таковы А1 < ГП А2 > П2, A3 >

- Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации А В Грачева все статьи баланса укрупняются и разбиваются на большие группы табл 15 Таблица 15 — Группы баланса

- Анализ взаимосвязи чистой прибыли и чистого денежного потока Следует заметить что при расчете денежных средств косвенным методом ряд перечисленных статей баланса может относиться не только к текущей страховой деятельности но и иметь отношение к

- Финансовый анализ предприятия Трендовый анализ заключается в сопоставление величин балансовых статей за ряд лет для выявление тенденции доминирующих в динамике показателей Коэффициентный анализ сводится

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Рассмотрев динамику статей баланса исследуемой организации мы сделали несколько важнейших выводов Так величина имущества организации снижается на

- Промежуточные ликвидационные балансы: проблемы и перспективы Исследуя данные статьи баланса следует исключить из них те ценности которые не смогут принести доход при продаже

- Порядок подготовки заключений Министерства экономического развития и торговли Российской Федерации и Федеральной службы России по финансовому оздоровлению и банкротству по программам финансового оздоровления организаций, имеющих стратегическое значение для национальной безопасности государства или социально — экономическую значимость России заверенные налоговой инспекцией за 1999, 2000 годы и отчетный период 2001 года форму статистической отчетности 5-з за 2000 год для организаций подавших заявления о проведении реструктуризации с 1 мая до 1 декабря 2001 года з расшифровки следующих статей баланса на последнюю отчетную дату — незавершенное строительство с указанием % готовности и сроков

- Системы алгоритмов определения величины собственных оборотных средств Он вправе например перераспределять статьи баланса между его разделами объединять отдельные статьи баланса и др В результате формируя аналитический

- Такой разный гудвилл: апробация различных методов оценки гудвила компании и интерпретация полученных результатов Кроме этого корректировались некоторые статьи баланса компании статья актива баланса Долгосрочные и краткосрочные финансовые вложения Из нее исключаются фактические

- Проблемы расчета и анализа чистых активов организаций СЧА изменения статей баланса по мнению В Г Когденко можно разделить на три группы изменения в активах

- Распределительные статьи баланса в анализе показателей ликвидности предприятия Если мы принимаем показатели ликвидности в том виде в каком они существуют сейчас то при их расчете и определении возникают некоторые проблемы связанные с включением в расчет так называемых распределительных статей баланса В активе это расходы будущих периодов в пассиве статьи Резервы предстоящих расходов и

- Финансовый анализ предприятия — часть 2 Это статьи разд I баланса Необоротные активы Группировка пассивов происходит по степени срочности их возврата П1

- Оценка отложенных налоговых активов и отложенных налоговых обязательств Отдельные статьи баланса представляют для оценщиков особую сложность 4 в процессе корректной трактовки и определения рыночной

- Хватит ли денег, чтобы воплотить планы компании в жизнь Статьи последних двух бюджетов копируются на лист с мастер-бюджетом посредством ссылок на соответствующие таблицы Статьи баланса рассчитываются по следующей формуле Значение на конец периода Значение на начало периода Приход

Бухгалтерский баланс (актив и пассив, разделы, виды)

Бухгалтерский баланс — что это такое?

Изменения в балансе с 2019 года

Классификация бухгалтерских балансов

Структура бухгалтерского баланса предприятия

Содержание разделов бухгалтерского баланса

Понятие и значение статей бухгалтерского баланса

Состав статей бухгалтерского баланса

Прочие внеоборотные активы — это в балансе что такое?

Текущие пассивы в балансе — это строка 1500 баланса

Итоги

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса внесены изменения!

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Изменения в балансе с 2019 года

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой бухгалтерской отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. .

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Структура бухгалтерского баланса предприятия

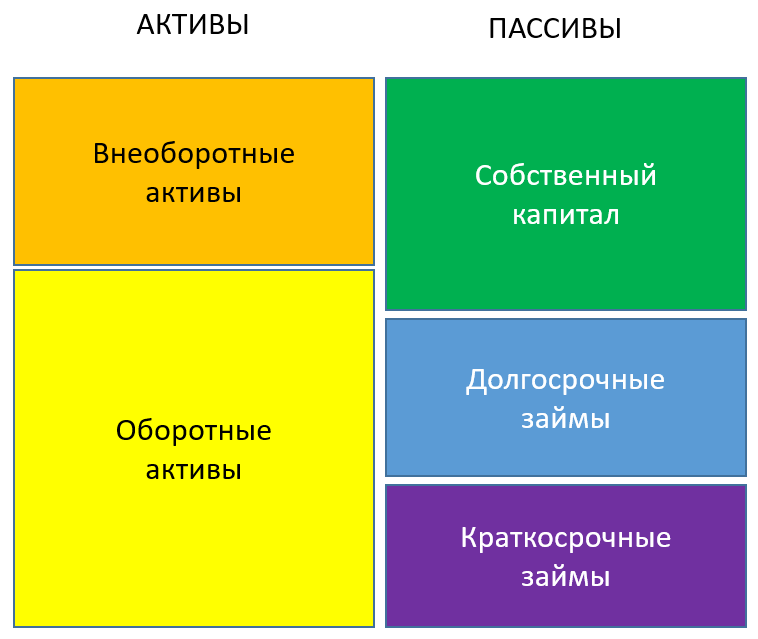

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Об отражении в балансе переоценки подробнее читайте в материале «Переоценка внеоборотных активов в балансе — это…».

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

О том, по какой строке отражается валовая прибыль в балансе, узнайте .

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Баланс бухгалтерский с 01.06.2019 заполняется только тысячах рублей (без десятичных знаков).

Ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- Когда используют строку статьи «Прочие внеоборотные активы» — это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

- Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

О реформации бухгалтерского баланса подробнее читайте в статье «Как и когда проводить реформацию бухгалтерского баланса?».

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Об одном из наиболее часто создаваемых краткосрочных резервов читайте в материале «Создание резерва на оплату отпусков в бухгалтерском учете».

Прочие внеоборотные активы — это в балансе что такое?

«Прочие внеоборотные активы» — в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

О правилах учета вложений во внеоборотные активы читайте в статье «Правила ведения учета вложений во внеоборотные активы».

Текущие пассивы в балансе — это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе — это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

О том, когда сдается бухгалтерский баланс (сроки, нюансы), узнайте .

Итоги

Бухгалтерский баланс – основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям. Начиная с 1 июня 2019 года нужно использовать бланк в редакции от 19.04.2019.

Анализ бухгалтерского баланса

Бухгалтерский баланс – это один из важнейших финансовых документов любого предприятия, который наряду с отчетом о прибылях и убытках может раскрыть инвестору массу важной информации о предприятии. Еще данный документ может называться просто баланс. Если компания иностранная или отчитывается на английском языке, то в иностранной отчетности данный документ носит название balance sheet (балансовый лист).

Анализ бухгалтерского баланса – это важнейший этап финансового анализа предприятия. На этом этапе аналитик отвечает на следующие вопросы:

-

Какова финансовая устойчивость предприятия;

-

Есть ли у предприятия проблемы с ликвидностью;

-

Насколько эффективно предприятие использует заемный и собственный капитал;

-

Какова структура активов предприятия и другие.

В этой статье мы рассмотрим состав баланса предприятия, опишем важнейшие разделы и статьи. А также разберем ключевые коэффициенты финансового анализа, которые необходимо знать и понимать любому инвестору.

Как найти бухгалтерский баланс предприятия

Бухгалтерский баланс предприятия можно найти в составе отчетности предприятия по стандартам РСБУ (российские стандарты бухгалтерского учета) или МСФО (международные стандарты финансовой отчетности). Любая публичная компания, акции которой обращаются на фондовой бирже обязана раскрывать свою отчетность в публичном доступе на специальных сайтах для раскрытия такой информации (например, disclosure.ru) или на своем сайте.

Обычно такая информация располагается на сайте компании в разделе «акционерам и инвесторам». На примере ниже показано как найти отчетность на сайте компании ГМК «Норникель»:

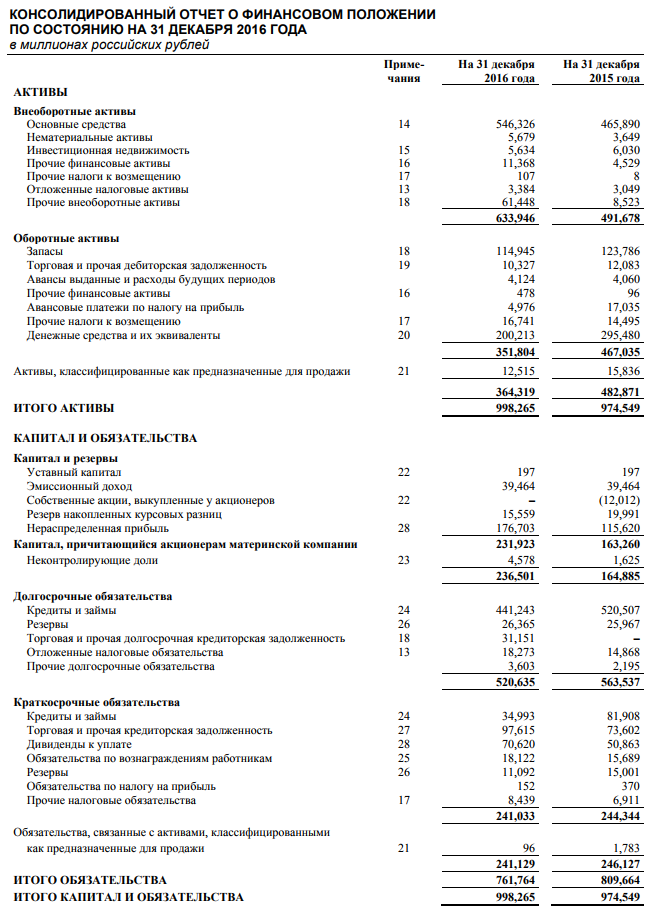

Подробнее о том какие бывают виды отчетности, когда и где они публикуются мы писали в статье «Когда компании сдают отчетность». Для инвестиционных целей предпочтительнее анализировать отчетность по МСФО. Бухгалтерский баланс в такой отчетности как правило является вторым по счету документом (после отчета о прибылях и убытках) и выглядит следующим образом:

Структура бухгалтерского баланса

В балансе есть два главных раздела: «Активы» и «Капитал и обязательства» (в российских стандартах учета данный раздел еще называется «Пассивы»). Активы показывают все имущество, которое принадлежит предприятию от зданий и оборудования до денежных средств на расчетных счетах. А пассивы (капитал и обязательства) показывают источники финансирования активов, т.е. за счет чего все это имущество было приобретено: за счет собственных средств (капитал) или за счет заемных (обязательства). Активы всегда должны равняться пассивам, отсюда и название «баланс». По сути активы и пассивы работают как 2 стороны одной монеты, активы показывают некие реальные, вещественные объекты, а пассивы раскрывают финансовую предысторию: за счет чего данные объекты были приобретены (за своей счет или в счет заемных средств).

В представленном выше балансе компании ГМК «Норникель» активы равны 998 млрд. руб. При этом раздел капитал и резервы равен лишь 236,5 млрд. Это означает, что активы только на 236,3 млрд. профинансированы за счет собственных средств, а оставшаяся часть активов 761,7 млрд. (998-236,3) приобретена за счет заемных средств.

Активы в свою очередь делятся на «оборотные активы» и «внеоборотные активы»:

-

Внеоборотные активы – это активы компании, основными характеристиками которых являются длительный срок использования и высокая стоимость. Например, недвижимость, оборудования, долгосрочные инвестиционные вложения и т.д. В зависимости от особенностей учетной политики конкретного предприятия, а также от используемых стандартов отчетности (МСФО или РСБУ) могут быть нюансы относительно суммы и сроков, но в целом суть такова.

-

Оборотные активы – это активы, которые потребляются в процессе производства, отсюда и название «оборотные». Например, запасы сырья и материалов постоянно расходуются и снова пополняются, т.е. находятся в обороте. Также как, например, и остатки денежных средств на расчетных счетах компании.

Пассивы делятся на 3 подраздела:

-

Капитал и резервы – в этом разделе показывается объем собственных средств акционеров компании, инвестированных в бизнес.

-

Долгосрочные обязательства – в этом блоке отражаются заемные средства компании и обязательства со сроками погашения более 1 года.

-

Краткосрочные обязательства – обязательства компании сроком до 1 года.

Статьи бухгалтерского баланса

Отчетность по МСФО замечательна тем, что к каждой статье мы можем посмотреть подробную расшифровку и таким образом понять, что туда включено. В случае с российской отчетностью по РСБУ никаких расшифровок нет и руководствоваться придется только знаниями того, что в какой статье отражается. Это также зафиксировано и прописано в соответствующих ПБУ (положениях по бухгалтерскому учету).

Стоит учитывать, что в балансе отражается стоимость активов и размер пассивов на конкретную дату (это конец каждого квартала — 31 декабря, 31 марта, 30 июня и 30 сентября). Т.е. это некий срез финансового состояния предприятия, а не цифры накопительным итогом. Исходя из этого, важно понимать, что нельзя складывать цифры в балансе на 31 марта и 30 июня, чтобы получить данные по полугодию. Данные на 30 июня – это и есть данные за полугодие.

В этой статье мы разберем на примере баланса ГМК «Норникель» суть основных статей и расскажем, что именно они отражают.

Начнем с внеооборотных активов:

-

Основные средства – это здания, сооружения, земельные участки, оборудование, недвижимость, находящаяся в процессе строительства (т.н. незавершенное строительство). По данной статье отражается текущая стоимость данных активов, которая рассчитывается как стоимость приобретения за вычетом суммы амортизации.

Амортизация – это постепенное списание дорогостоящих активов в расходы компании. Например, компания приобрела станок за 10 млн. руб., который будет служить ей 10 лет. У компании появился актив в основных средствах, но при этом компания не списывает эти затраты в свои расходы сразу (т.к. они очень велики), а отражает их постепенно по мере износа станка в течение 10 лет. В итоге в конце первого года компания спишет на расходы 1 млн. в качестве амортизации, а остаточная стоимость станка на балансе останется 9 млн. и так далее каждый год.

Таким образом, если мы смотрим на данную статью как аналитики и видим, что она уменьшилась в пределах 5-10%, это еще не значит, что компания распродает свое имущество, это скорее всего просто амортизация. Точное значение суммы амортизации всегда можно посмотреть в отчете о движении денежных средств.

-

Нематериальные активы – это патенты, авторские права, лицензии, программное обеспечение и другие активы, не имеющие физической формы, но которые представляют ценность для предприятия и используются для ведения его деятельности. Принципы учета таких активов похожи на учет основных средств, так как здесь также присутствует понятие амортизации.

-

Инвестиционная недвижимость – это недвижимость, приобретенная для инвестиционных целей, т.е. с целью последующей перепродажи по более высокой цене.

-

Прочие финансовые активы – в этом разделе отражаются займы, выданные компанией другим предприятиям на длительный срок (более 1 года), долгосрочные инвестиции (например, облигации с длительными сроками погашения), векселя, депозиты с длительными сроками и т.д.

-

Прочие налоги к возмещению – по этой статье отражают переплаты по налогам (излишне уплаченные налоги в предыдущие периоды), начисленные возвраты от налоговой, но еще не поступившие на счет в виде денежных средств, возвратный НДС (который возвращается компаниям экспортерам) и т.д.

-

Отложенные налоговые активы – статья, созданная в связи с особенностями российской налоговой системы. Считается как часть налога на прибыль, которая «уплачена заранее», но будет зачтена компании при последующих платежах в бюджет. В результате у компании появляется некий неденежный актив, но который она позже сможет использовать, уменьшив свои реальные налоги и сэкономив реальные денежные средства в будущем.

-

Прочие внеоборотные активы – по этой статье отражаются различные типы активов не подходящие под другие статьи, но соответствующие базовым критериям внеоборотных активов для данного бизнеса (цена и длительные сроки эксплуатации). Например, в рассматриваемом нами балансе «Норникеля» в составе данной статьи отражены полуфабрикаты, приобретенные в качестве запасов на несколько лет вперед на 49,1 млрд. руб.

Оборотные активы:

-

Запасы – по данной статье отражаются сырье и материалы, необходимые для производства, готовая уже произведенная продукция, стоимость продукции находящейся в процессе производства (так называемое НЗП – незавершенное производство).

-

Торговая и прочая дебиторская задолженность – это долги покупателей компании. Т.е. денежные средства, которые должны поступить в компанию в ближайшее время в соответствии с заключенными договорами.

-

Авансы выданные и расходы будущих периодов – уплаченные авансы в другие компании за продукцию, услуги.

-

Прочие финансовые активы – аналогично такой же статье во внеоборотных активах (выданные займы, финансовые инвестиции и т.д.), только со сроками до 1 года.

-

Авансовые платежи по налогу на прибыль – предоплата со стороны компании в бюджет по налогу на прибыль.

-

Денежные средства и их эквиваленты – денежные средства на расчетных счетах, краткосрочные депозиты, депозиты до востребования, денежные средства в кассах, денежные средства в пути (находящиеся в процессе инкассации или в процессе перевода со счета на счет) и т.д.

-

Прочие налоги к возмещению – аналогично такой же статье во внеоборотных активах, но со сроками погашения до 1 года.

Далее рассмотрим пассивы, раздел «Капитал и резервы»:

-

Уставный капитал – первоначальный капитал компании, прописан в уставе и внесен учредителями деньгами, либо имуществом при создании организации. Уставный капитал публичной компании равен номинальной стоимости всех акций.

-

Эмиссионный доход – доход от продажи дополнительных акций. Считается как разница между фактической ценой продажи по рыночной цене и номинальной стоимостью акций. Может быть существенным способом увеличить капитал компании в случае, если акции компании растут и можно выйти на SPO.

-

Собственные акции, выкупленные у акционеров. Выкуп акций отражается в балансе с минусом, поскольку в этом случае компания выкупает свои же акции, которые числятся у нее на балансе по номиналу за более высокую рыночную цену. С точки зрения отчетности операция выгляди бессмысленной, поскольку формально уменьшает собственный капитал, но с точки зрения управления стоимостью компании такие операции могут быть обоснованы, поскольку уменьшают кол-во акций в обращении и провоцируют дальнейший рост стоимости акций.

-

Резерв накопленных курсовых разниц – данная статья бывает у организаций, имеющих подразделения за рубежом и служит для отражения курсовых разниц, которые появляются при пересчете показателей иностранного подразделения в рубли.

-

Нераспределенная прибыль – нераспределенная прибыль предприятия за прошлые периоды (считается как нераспределенная прибыль предприятия за предыдущий период + текущая чистая прибыль – дивиденды к уплате).

-

Капитал причитающийся акционерам материнской компании и неконтролируемые доли – данные статьи возникает в балансе группы компаний, которая консолидирует в себя балансовую информацию по дочерним компаниям. В случае, если в дочерних компаниях есть доли, не принадлежащие материнской компании они показываются в общем балансе в разделе «неконтролируемые доли», остальной капитал показывается в статье «Капитал причитающийся акционерам материнской компании».

Статьи в разделах долгосрочные и краткосрочные обязательства практически полностью дублируются и имеют одно лишь отличие в сроках обязательств, поэтому разберем из все сразу:

-

Кредиты и займы – по данной статье отражаются кредиты компании и займы, которые привлекла компания для финансирования своей деятельности. В зависимости от срока погашения они могут быть долгосрочные (более 1 года) и краткосрочные (до 1 года).

-

Торговая и прочая кредиторская задолженность – долги организации перед другими компаниями за предоставленную продукцию и услуги. Также, как и кредиты делятся по срокам на долгосрочные и краткосрочные.

-

Резервы – это часть прибыли компании, которая в обязательном порядке резервируется под различные нужды, как обязательные, так и установленные самой компанией для себя: налоговые резервы, резервы на социальные выплаты, экологические резервы, резервы на модернизацию и т.д.

-

Дивиденды к уплате – задолженность компании перед акционерами по выплате дивидендов. Возникает так как есть временной лаг между начислением дивидендов и их фактической выплатой – в течение этого времени на балансе мы будем видеть задолженность по дивидендам.

-

Обязательства по вознаграждению работников – задолженность по заработной плате. Тоже самое, что и с дивидендами: зарплату рассчитывают, например, 30 числа, а выплачивают 5 числа следующего месяца, в итоге на балансе мы видим сумму временной задолженности по зарплате. Если она из месяца в месяц существенно растет – это уже настораживающий фактор.

-

Отложенные налоговые обязательства – по аналогии со статьей «отложенный налоговые активы» эта статья создана для отражения ряда операций по расчетам с налоговыми органами. По этой статье показаны будущие налоговые обязательства компании, от которых она была освобождена в текущем периоде, но в обязательном порядке должна будет оплатить в будущем. В связи с этим у компании возникает долг перед бюджетом.

-

Обязательства по налогу на прибыль – долг по уплате уже рассчитанного налога на прибыль. Данная статья формируется так как существует временной лаг между расчетом (начислением) налога и его фактической уплатой.

-

Прочие налоговые обязательства – долг по уплате уже рассчитанных и начисленных налогов (кроме налога на прибыль).

-

Прочие обязательства – прочие обязательства компании, не попавшие в предыдущие категории, это могут быть в т.ч. долговые финансовые инструменты.

Итак, мы разобрали состав ключевых статей бухгалтерского баланса. В случае с отчетностью МСФО состав статей может меняться от предприятия к предприятию, но ключевые статьи останутся. К ключевым относятся: основные средства, нематериальные активы, запасы, денежные средства, дебиторская задолженность, уставный капитал, нераспределенная прибыль, кредиты и займы, кредиторская задолженность – именно эти статьи представляют основную информацию для аналитика. Также стоит обращать внимание на размер статьи – нас будут интересовать только крупные статьи. Т.е. если по какой-то статье у нас отражаются суммы, которые составляют менее 5% от активов – такие статьи анализируются в последнюю очередь.

В случае, если Вы видите в балансе по МСФО статьи с крупными суммами, но не описанные в примерах выше – посмотрите в расшифровке к самому отчету. Как правило там будет подробная расшифровка содержания данной статьи, из которой станет ясно, что это за вид активов или пассивов.

Рассмотрим далее, как использовать данную информацию для принятия инвестиционных решений.

Финансовый анализ бухгалтерского баланса

Разберем ключевые направления финансового анализа бухгалтерского баланса:

-

Анализ финансовой устойчивости компании.

-

Анализ ликвидности баланса.

-

Анализ динамики балансовых показателей.

-

Анализ структуры балансовых показателей.

Анализ финансовой устойчивости компании

Финансовая устойчивость показывает нам насколько компания зависима от заемного капитала. Если зависимость высокая – это будет говорить о более низкой финансовой устойчивости, если зависимость низкая, то компания имеет высокий уровень финансовой устойчивости. Чтобы наглядно изобразить степень различной финансовой устойчивости компании можно представить баланс организации в виде блоков как на рисунке ниже.

На рисунке мы видим, как сопоставлены блоки в активах и пассивах компании. В зависимости от их размера существуют несколько видов финансовой устойчивости:

-

Высший уровень финансовой устойчивости, когда все внеоборотные активы компании полностью покрываются за счет собственного капитала. Для этого есть показатель, которые называется «собственный оборотный капитал» (СОК).

В случае ГМК «Норникель» СОК = 236,5 – 633,9 = — 397,4. Отрицательная величина собственного оборотного капитала говорит о том, что предприятие не входит в высшую лигу финансовой устойчивости и нам необходимо проверить его устойчивость с помощью других показателей.

-

Следующий уровень финансовой устойчивости – «средний». Будет в случае, если внеоборотные активы компании полностью покрываются за счет собственного капитала и долгосрочных займов. Для этого есть показатель, который называется «рабочий каптал» (РК).

В случае ГМК «Норникель» РК = 236,5 + 520,6 – 633,9 = 123,2. Положительное значение капитала говорит о том, что предприятие входит во вторую лигу финансовой устойчивости. И все его краткосрочные обязательства (т.е. те, которые есть необходимость погасить в течение года) полностью перекрыты его оборотными активами.

Также для анализа финансовой устойчивости есть еще несколько показателей суть которых сводится к тому, чтобы понять насколько компания способна расплатиться со своими долгами. Все показатели в деталях мы разбираем в наших курсах.

Анализ ликвидности баланса предприятия

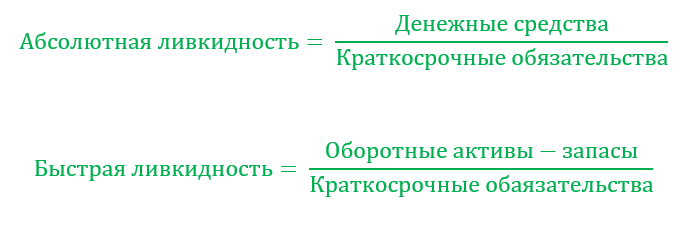

Ликвидность предприятия – показывает способность компании расплачиваться по краткосрочным обязательствам. Эти показатели также дополняют картину финансовой устойчивости компании. Но если фин. устойчивость нам говорит о том устойчиво ли предприятия в принципе, то ликвидность — это некий тест финансового состояния в моменте – здесь и сейчас. Эти показатели позволяют понять, что будет с предприятием в случае кредитного форс-мажора, например, завтра. Есть также несколько показателей ликвидности, но самые популярные среди финансистов – это «абсолютная ликвидность» и «быстрая ликвидность»:

Смысл показателей в том, что мы сравниваем в первом случае размер наших самых ликвидных активов – денег, с общим объемом всех краткосрочных обязательств и понимаем сколько обязательств компания сможет закрыть мгновенно в случае какого-либо форс-мажора. Считается, что если показатель абсолютной ликвидности равен более 0,2 это отлично. Во втором случае мы в расчет принимаем уже не только деньги, а все наиболее ликвидные оборотные активы баланса, кроме запасов. Показатель быстрой ликвидности считается хорошим, если он более 0,6.

В нашем случае с «Норникелем» абсолютная ликвидность равна 0,83 (200,2/241), а быстрая ликвидность равна 0,98. Это отличные показатели ликвидности, которые говорят о высокой финансовой устойчивости компании в краткосрочном периоде.

Анализ динамики и структуры балансовых показателей

Важными видами анализа является также понимание динамики показателей. Если мы видим, например, что у компании растут активы – это хорошо, это говорит о развитии и росте бизнеса. Однако важно также, чтобы этот рост сопровождался ростом выручки и прибыли (это мы уже сможем увидеть из отчета о прибылях и убытках при проведении комплексного финансового анализа отчетности).

Динамика показателей пассивов также говорит о многом. Например, рост собственного капитала будет говорить об улучшении финансовой устойчивости компании и это максимально позитивная характеристика.

На структуру баланса также стоит обращать внимание – если мы видим, что растет относительная доля оборотных активов компании. Это может быть негативным сигналом свидетельствующем о наращивании избыточных запасов и неэффективном использовании оборотного капитала компании.

В пассивах структура также максимально важна – она нам показывает, что происходит с финансовой устойчивостью компании. Рост доли собственного капитала, снижение кредитов, снижение доли в первую очередь краткосрочных обязательств – это позитивные сигналы. Рост долгов и снижение доли капитала – негативные.

Мы рассмотрели ключевые аспекты работы с балансом предприятия. Баланс — это действительно кладезь полезной информации для аналитика и инвестора, который поможет нам понять насколько финансово устойчива компания, грозит ли ей банкротство или краткосрочные финансовые проблемы. Эту информацию можно использовать для принятия решений о выборе облигаций и акций. Но стоит помнить, что важно проводить всегда комплексный анализ отчетности предприятия и обязательно изучать также показатели отчета о прибылях, которые раскрывают нам эффективность и прибыльность работы бизнеса.

На наших курсах мы учим полноценно разбирать компании и показываем, как эту информацию применять на практике для выбора самых перспективных компаний для инвестирования. Познакомиться более подробно с нашими обучающими материалами и получить уже несколько готовых аналитических методик можно посетив наш бесплатный вводный мастер-класс.

Если статься была Вам полезной, поставьте лайк и поделитесь ей с друзьями.

Прибыльных Вам инвестиций.