Содержание

- Учет денежных средств на расчетном счете

- Понятие «Расчетный счет» и его назначение

- Порядок открытия расчетного счета

- Синтетический и аналитический учет операций по расчетному счету

- Нормативная база учета по счету 51 «Расчетные счета», документальное оформление расчетов

- Типовые проводки по счету 51 «Расчетные счета»

- Бухгалтерские счета

- Сфера применения

- Структура

- Забалансовые счета

- Инструкция к Плану счетов бухгалтерского учета

- Таблица счетов бухучета

- Описание документа

- Назначение

- Таблица с расшифровкой планов счетов с субсчетами

- Инструкция по применению

- Классификация бухгалтерских счетов

Учет денежных средств на расчетном счете

Понятие «Расчетный счет» и его назначение

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.

Понятийная справка! Расчетный счет – это счет, открытый предприятием в банке в рублевой валюте и предназначенный для хранения денежных средств организации и осуществления расчетов в безналичной форме.

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Перечень необходимых документов закреплен Инструкцией Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 N 32813).

Синтетический и аналитический учет операций по расчетному счету

В плане счетов информация о движении денежных средств на расчетных счетах в банке учитывается на активном счете 51 «Расчетные счета». По дебету счета отражается поступление денежных средств на расчетный счет, по кредиту их списание. Сальдо по счету может быть только дебетовым, либо нулевым.

Аналитический учет движения денежных средств ведется в «Выписках банка». Банк составляет и предоставляет выписки организации согласно документооборота банка. Выписка составляется с позиции банка, при этом она предоставляется с приложением всех первичных документов. Периодичность предоставления выписок определяется оборотом движения денежных средств на расчетном счете, но как правило ежедневно.

Выписка банка

| Дебет (Дт) | Кредит (Кт) | |

| Остаток на 01.02.2020 | 1 000 000,00 | |

| От покупателя поступила выручка за реализованную продукцию | 200 000,00 | |

| Рассчитались с бюджетом по НДФЛ | 80 000,00 | |

| Остаток на 02.02.2020 | 1 120 000,00 |

Банковская выписка является основанием для составления корреспонденции счетов по счету 51 «Расчетные счета».

Важно обратить внимание на то, что как уже говорилось ранее выписка составляется с позиции банка. А это в свою очередь означает, что суммы, отраженные в выписке по кредиту в бухгалтерском учете должны быть отражены по дебету счета 51 и наоборот, те суммы, которые в выписке стоят по дебету являются расходом по счету 51 и предприятие должно отразить их в кредитовом обороте. Исходя из этого, сальдо в выписке может быть только кредитовым, т.к. отрицательного остатка по счету быть не может.

В случае если у предприятия открыто несколько расчетных счетов аналитический учет по счету 51 «Расчетные счета» необходимо вести в разрезе каждого счета.

Синтетический учет движения денежных средств на расчетном счете при журнально-ордерной форме учета ведется в журнале-ордере №2, ведомости №2 и соответственно в Главной книге. В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

Нормативная база учета по счету 51 «Расчетные счета», документальное оформление расчетов

Нормативное регулирование учета расчетов по счету 51 «Расчетные счета» в первую очередь определено: Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.11г., а также Планом счетов и инструкцией по его применению, утвержденного Министерством финансов РФ приказом №94н от 31.10.2000г.

Кроме этого, как упоминалось ранее, в качестве нормативной базы выступают:

- Гражданский кодекс РФ;

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»;

- Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств»;

- и др.

Первичными документами учета движения денежных средств на расчетном счете являются:

- Платежное поручение;

- Инкассовое платежное поручение;

- Платежное требование;

- Объявление на взнос наличными;

- Денежный чек.

Понятийная справка!

Платежное поручение – это документ, представляющий собой распоряжение банку о перечислении денежных средств со счета владельца на счет получателя.

Инкассовое платежное поручение – требование о списании в бесспорном порядке денежных средств в случаях, определенных законодательством. При списании денежных средств на основании исполнительных документов в инкассовом поручении необходимо указывать ссылку на дату, исполнительный документ и орган его выдавший (Например, списание пеней и неуплаты налогов в ИФНС).

Платежное требование – это документ, представляющий собой требование поставщика к покупателю и поручение покупателя своему банку об оплате поставленных товаров, работ и услуг. При этом поставщик направляет платежное требование напрямую в банк покупателя.

Объявление на взнос наличными – оформляется при внесении наличных денег на расчетный счет. Банк в качестве документа, подтверждающего получение денег, выдает квитанцию.

Денежный чек – документ, выступающий в качестве распоряжения банку о выдаче наличных денежных средств в указанном размере. Чековые книжки выдаются банком на основании специального заявления и являются документами строгой отчетности. Испорченные чеки не удаляются, они подлежат хранению у чекодателя не менее трех лет. При закрытии счета чекодатель обязан возвратить в банк оставшиеся неиспользованные чековые корешки.

Типовые проводки по счету 51 «Расчетные счета»

Хозяйственные операции по дебету счета 51 «Расчетные счета»

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили наличные деньги из кассы на р/с | Выписки банка, объявление на взнос наличными, квитанция банка о приеме наличных денег | 51 | 50 |

| 2 | Поступили денежные средства с валютных счетов | Выписка банка по валютному счету, выписка банка по расчетному счету | 51 | 52 |

| 3 | На расчетный счет возвращены неиспользованные суммы аккредитива, чеков, банковских карт, депозитов | Выписка банка по расчетному счету, выписка банка по специальным счетам | 51 | 55 |

| 4 | Поступили денежные средства, числящиеся в пути (денежные переводы, инкассация выручки) | Выписка банка по расчетному счету | 51 | 57 |

| 5 | В порядке возврата предоставленных долгосрочных и краткосрочных займов другой организации поступили денежные средства на расчетный счет | Выписка банка по расчетному счету | 51 | 58 |

| 6 | Поступление от поставщиков и подрядчиков (возврат предоплаты, авансовых перечислений, сумм переплаты) | Выписка банка по расчетному счету и платежное поручение | 51 | 60 |

| 7 | Отражена выручка от покупателей и заказчиков за поставленную готовую продукцию, выполненную работу, оказанные услуги | Выписка банка по расчетному счету, платежное поручение, платежное требование | 51 | 62 |

| 8 | Поступили денежные средства за счет кредитов банков и прочих займов:

А) краткосрочных Б) долгосрочных |

Выписка банка по расчетному счету, документы на получение краткосрочных и долгосрочных кредитов и займов | А) 51

Б) 51 |

А) 66

Б) 67 |

| 9 | Возвращены из бюджета суммы переплат по налогам и сборам по результатам перерасчета | Выписка банка по расчетному счету, платежное поручение | 51 | 68 |

| 10 | Возмещены организации фондом социального страхования расходы по выплате различных пособий | Выписка банка по расчетному счету, платежное поручение | 51 | 69/1 |

| 11 | Возвращены из внебюджетных фондов сумма переплат по результатам пересчета | Выписка банка по расчетному счету, платежное поручение | 51 | 69 |

| 12 | Зачислены на р/с перечисленные подотчетными лицами выручка за проданную продукцию и товары | Выписка банка по расчетному счету, квитанции почтовых переводов | 51 | 71 |

| 13 | Отражены суммы поступившие от работников организации, погашение займа, возмещение материального ущерба | Выписка банка по расчетному счету, квитанции почтовых переводов | 51 | 73 |

| 14 | Денежные средства в счет вклада в уставный капитал поступили на расчетный счет | Выписка банка по расчетному счету, платежные поручения | 51 | 75 |

| 15 | Поступили на расчетный счет денежные средства от разных организаций и физических лиц в счет погашения дебиторской задолженности; зачислены суммы удовлетворенных претензий, дивиденды по ценным бумагам, проценты по долговым обязательствам других организаций, доходы от участия в уставных капиталах других организаций, распределённая прибыль от совместной деятельности, средства от дочерних организаций | Выписка банка по расчетному счету, платежные поручения | 51 | 76 |

| 16 | Зачислены суммы страховых возмещений, полученные организацией от страховых компаний | Выписка банка по расчетному счету, платежные поручения | 51 | 76 |

| 17 | Поступили денежные средства в счет целевого финансирования | Выписка банка по расчетному счету, платежные поручения | 51 | 86 |

| 18 | Поступили денежные средства в счет чрезвычайных доходов в результате чрезвычайной ситуации | Выписка банка по расчетному счету | 51 | 99/4 |

| 19 | На р/с головной организации поступили денежные средства от структурного подразделения, учитываемого на отдельном балансе | Выписка банка по расчетному счету | 51 | 79 |

| 20 | Поступили денежные средства в счет доходов будущих периодов | Выписка банка по расчетному счету | 51 | 98/1 |

Хозяйственные операции по кредиту счета 51 «Расчетные счета».

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Перечислены денежные средства в кассу с расчетного счета | Выписка банка по расчетному счету, ПКО | 50 | 51 |

| 2 | Перечислены денежные средства с одного расчетного счета на открытые расчётные счета в других банках | Выписка банка по расчетному счету, платежные поручения | 51 | 51 |

| 3 | Отражено списание по р/с на приобретение валютных средств | Выписка банка по расчетному счету, валютному счету, платежные поручения | 52 | 51 |

| 4 | Зачислены денежные средства в аккредитивы | Выписка банка по расчетному счету, специальным счетам, платежные поручения, заявление на аккредитив | 55/1 | 51 |

| 5 | Оформлена расчетная чековая книжка | Выписка банка по расчетному счету, специальным счетам, платежные поручения, заявление на оформление чековой книжки | 55/2 | 51 |

| 6 | Открыты депозитные счета | Выписка банка по расчетному счету, специальным счетам, платежные поручения | 55/3 | 51 |

| 7 | Открыты иные специальные счета (спец. счет по банковским картам, спец. счет по финансированию кап. вложений) | Выписка банка по расчетному счету, специальным счетам, платежные поручения | 55 | 51 |

| 8 | Предоставлены займы, оплачены облигации и прочие финансовые вложения с расчетного счета | Выписка банка по расчетному счету | 58 | 51 |

| 9 | Рассчитались с р/с с поставщиками и подрядчиками (в том числе перечислили авансы) | Выписка банка по расчетному счету, платежные поручения | 60 | 51 |

| 10 | Возвращена неиспользованная сумма аванса покупателям и заказчикам, ранее полученная от них | Выписка банка по расчетному счету, платежные поручения | 62 | 51 |

| 11 | Оплачена задолженность по краткосрочным ссудам | Выписка банка по расчетному счету, платежные поручения | 66 | 51 |

| 12 | Оплачена задолженность по долгосрочным ссудам | Выписка банка по расчетному счету, платежные поручения | 67 | 51 |

| 13 | Перечислена бюджету задолженность по налогам и сборам | Выписка банка по расчетному счету, платежные поручения | 68 | 51 |

| 14 | Рассчитались с р/с с фондами социального страхования и обеспечения | Выписка банка по расчетному счету, платежные поручения | 69 | 51 |

| 15 | С персоналом по оплате труда, пособиям и дивидендам (на счетах кредитных учреждениях и по почтовым переводам) рассчитались с р/с | Выписка банка по расчетному счету, платежные поручения | 70 | 51 |

| 16 | Перечислены авансы подотчетным лицам, находящимся за пределами организации | Выписка банка по расчетному счету, платежные поручения | 71 | 51 |

| 17 | Отражены на счетах компенсации за использование личных автомобилей для служебных поездок, займы работником организации на индивидуальные нужды | Выписка банка по расчетному счету, платежные поручения | 73 | 51 |

| 18 | Начислены суммы доходов учредителям, юридическим лицам от участия в деятельности организации (дивиденды на акции, паи, земельные доли) | Выписка банка по расчетному счету, платежные поручения | 75 | 51 |

| 19 | Перечислено страховым компаниями суммы по имущественному и личному страхованию | Выписка банка по расчетному счету, платежные поручения | 76/1 | 51 |

| 20 | Рассчитались с р/с с депонентами | Выписка банка по расчетному счету, платежные поручения | 76/4 | 51 |

| 21 | Рассчитались с р/с с населением за принятый скот и с/х продукцию | Выписка банка по расчетному счету, платежные поручения | 76/7 | 51 |

| 22 | Рассчитались с р/с с получателями алиментов | Выписка банка по расчетному счету, платежные поручения | 76/9 | 51 |

| 23 | На покрытие затрат по мероприятию целевого назначения, финансируемые за счет целевых источников, перечислены денежные средства | Выписка банка по расчетному счету, платежные поручения | 86 | 51 |

| 24 | Списаны денежные средства, утраченные в связи со стихийными бедствиями и прочими чрезвычайными обстоятельствами | Выписка банка по расчетному счету, платежные поручения | 99 | 51 |

Бухгалтерские счета

Счета бухгалтерского учёта – это эффективный инструмент, позволяющий регистрировать собранную и обобщенную информацию о состоянии имущества (капитала, обязательствах) в денежном эквиваленте. План счетов бухучёта и Инструкция по его применению утверждены Министерством финансов РФ в приказе 94н от 31.10.2000г (последняя редакция – 8 ноября 2010 года).

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета – предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах;

- субсчета – используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные – учёт движения средств, имеющихся в распоряжении предприятия;

- пассивные – учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации;

- активно-пассивные – совокупный учёт имущества и источников его формирования.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

- получить базовые сведения о методологических принципах бухучета;

- ознакомиться с краткой характеристикой синтетических и субсчетов;

- разобраться в порядке учета типовых операций.

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| Основные средства | |

| Амортизация основных средств | |

| Доходные вложения в материальные ценности | |

| Нематериальные активы | |

| Амортизация нематериальных активов | |

| Оборудование к установке | |

| Вложения во внеоборотные активы | |

| Отложенные налоговые активы | |

| Материалы | |

| Животные на выращивании и откорме | |

| Резервы под снижение стоимости материальных ценностей | |

| Заготовление и приобретение материальных ценностей | |

| Отклонение в стоимости материальных ценностей | |

| Налог на добавленную стоимость по приобретенным ценностям | |

| Основное производство | |

| Полуфабрикаты собственного производства | |

| Вспомогательные производства | |

| Общепроизводственные расходы | |

| Общехозяйственные расходы | |

| Брак в производстве | |

| Обслуживающие производства и хозяйства | |

| Выпуск продукции (работ, услуг) | |

| Товары | |

| Торговая наценка | |

| Готовая продукция | |

| Расходы на продажу | |

| Товары отгруженные | |

| Выполненные этапы по незавершенным работам | |

| Касса | |

| Расчетные счета | |

| Валютные счета | |

| Специальные счета в банках | |

| Переводы в пути | |

| Финансовые вложения | |

| Резервы под обесценение финансовых вложений | |

| Расчеты с поставщиками и подрядчиками | |

| Расчеты с покупателями и заказчиками | |

| Резервы по сомнительным долгам | |

| Расчеты по краткосрочным кредитам и займам | |

| Расчеты по долгосрочным кредитам и займам | |

| Расчеты по налогам и сборам | |

| Расчеты по социальному страхованию и обеспечению | |

| Расчеты с персоналом по оплате труда | |

| Расчеты с подотчетными лицами | |

| Расчеты с персоналом по прочим операциям | |

| Расчеты с учредителями | |

| Расчеты с разными дебиторами и кредиторами | |

| Отложенные налоговые обязательства | |

| Внутрихозяйственные расчеты | |

| Уставный капитал | |

| Собственные акции (доли) | |

| Резервный капитал | |

| Добавочный капитал | |

| Нераспределенная прибыль (непокрытый убыток) | |

| Целевое финансирование | |

| Продажи | |

| Прочие доходы и расходы | |

| Недостачи и потери от порчи ценностей | |

| Резервы предстоящих расходов | |

| Расходы будущих периодов | |

| Доходы будущих периодов | |

| Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Каждый день в компаниях продаются товары, расходуются и поступают денежные средства, а значит, изменяются остатки материальных активов. Составлять постоянно баланс довольно сложно. Чтобы ежедневно видеть, сколько денежных средств и по каким статьям было потрачено, в 2000-м году был введен план счетов. Это официальный документ, в котором прописаны все 99 счетов бухгалтерского учета (БУ).

Описание документа

Начальникам, менеджерам и бухгалтерам организации нужно вовремя получать актуальную информацию о состоянии счетов, ведь эти данные напрямую влияют на управленческие решения. Допустим, компании нужно заплатить поставщикам определенную сумму. При правильном бухгалтерском учете сотруднику достаточно заглянуть в документы, чтобы понять, есть ли в наличии необходимые деньги. Туда же добавляется информация о том, кто должен заплатить фирме, сколько средств лежит на депозите и т.д. Это очень удобно и существенно упрощает работу, особенно если речь идет о крупных компаниях.

Счета учета

Бухгалтерский счет

Чтобы понять, что такое план счетов, сначала нужно разобраться с понятием «счета бухгалтерского учета». Это способ отражения имущества по составу и источникам его образования. Хозяйственные операции тоже подлежат сортировке по денежным, натуральным и трудовым признакам. Неподготовленному человеку довольно сложно понять, что же скрывается за этим определением. Но на самом деле все гораздо проще: по сути бухгалтерский счет представляет собой таблицу, в которой указана следующая информация:

- Дебетовый оборот — сумма всех операций, отраженная в дебете.

- Кредитовый — все операции, отраженные в кредите.

Обратите внимание! Дебет (увеличение) располагается слева, а кредит (уменьшение) — справа. Можно сказать, что дебет — это то, что должны компании, а кредит — то, что она должна другим.

Каждой операции для удобства присваивается двузначное число от 01 до 99. Это очень удобно, поскольку избавляет от необходимости каждый раз писать полное название актива. Вот как будет выглядеть упрощенный бухгалтерский счет :

| Дебет | Кредит |

| Сальдо на начало: 50 000 руб. | |

| 7 000 руб. — поступило от ООО «Конструктор» | 8 000 руб. — уплачено ООО «Стройматериалы» |

| 3 000 руб. — поступило от ООО «Ягель» | |

| Сальдо на конец: 52 000 руб. | |

Каждый день в предприятии осуществляются выплата заработной платы, покупка оборудования или материалов, уплата налогов и другие операции. Для удобства они группируются по однородным признакам. Каждой группе присвоен определенный номер. К примеру, оплата материалов поставщикам относится к счету №50 под названием «Касса организации». В этой категории следует учитывать все денежные средства в кассе компании.

План счетов — это система регистрации и группировки фактов хозяйственной деятельности. Он используется в компаниях любой формы собственности (кроме финансовых организаций), применяющих двойной метод записи (корреспонденции счетов) для проводок. В плане указано 99 счетов БУ и еще 11 забалансовых. То, какой счет использовать, зависит от категории операции. Таким образом, в любой момент в документ можно заглянуть, чтобы уточнить актуальный номер бух.счета.

Пример плана счетов

Важная информация! Организация может установить рабочий план счетов, в котором будут использоваться только самые распространенные операции. Небольшие фирмы могут обойтись 15-20 позициями.

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

Составление плана счетов

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании.

Таблица с расшифровкой планов счетов с субсчетами

Бух счета таблица в 2019-м и 2020-м году выглядит следующим образом:

Перечень счетов

| Номер | Название счета | Краткое пояснение |

| 01 | Основные средства | Отображается общая информация об имуществе, строениях, которые находятся в эксплуатации или аренде компании. Субсчет: по видам основных средств (активный, инвентарный). |

| 02 | Амортизация основных средств | Стоимость износа нематериальных и материальных объектов основных средств, которые накопились за время их использования. |

| 03 | Доходные вложения в материальные ценности | В этой категории освещаются вложения компании в аренду материальных ценностей с целью получения дохода. Например, аренда помещения для магазина, оборудования для производства товара и т.д. Субсчет — «Выбытие материальных ценностей». |

| 04 | Нематериальные активы | К расходам на нематериальные активы можно отнести доход или траты на патенты, коммерческие исследования, разработку идей, научные работы и конструкторские проекты. Их нельзя измерить в вещественном эквиваленте, но они имеют свою материальную ценность. Субсчет проводится по видам активов и по расходам на различные работы. |

| 05 | Амортизация нематериальных активов | Потеря стоимости нематериальных активов, которая накопилась за время их использования. Отражается в кредите. |

| 07 | Оборудование к установке | Информация о технике, которой нужна установка или настройка. К примеру, компьютерные сети, оборудование для производства или лабораторий и т.д. |

| 08 | Вложения во внеоборотные активы | Отражение активов, которые в дальнейшем будут отражены в качестве основных средств. В эту обширную категорию можно отнести животных, земельные участки, различные работы. |

| 09 | Отложенные налоговые активы | По этому счету проходят налоги, которые должна уплатить организация. |

| 10 | Материалы | Информация обо всех материалах, которые используются для работы компании или производства товара. Например, компания реализует расписные чайники, и для производства приобрела нераскрашенные товары. Их следует отнести к этому счету. Субсчета:

Материалы относятся к активным счетам. Стоимость сырья или топлива перед покупкой считают по плановой себестоимости, которую вычисляют по средним покупным ценам. Далее берут фактическую цену. |

| 11 | Животные на выращивании и откорме | Как можно догадаться по названию, по этому счету указывается информация о тех животных, которые еще не пригодны к продаже. Как правило, такие коровы, кролики или птицы находятся в нагуле или на откорме. |

| 14 | Резервы под снижение стоимости материальных ценностей | Этот раздел предназначен для отражения снижения сумм материальных ценностей. Как правило, такое происходит, если падают цены на корм, сырье, топливо или готовую продукцию. |

| 15 | Заготовление и приобретение материальных ценностей | К этому счету относится покупная стоимость материально-производственных запасов, которые поступили от подрядчиков, дебиторов или из других источников. |

| 16 | Отклонение в стоимости материальных ценностей | Разница между учетными ценами и фактической себестоимостью материалов или производственных запасов. Может быть отнесено как к дебету, так и к кредиту. |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | Субсчета:

|

| 20 | Основное производство | Отражаются работы или услуги, которые были использованы для выполнения цели учреждения. К примеру, если целью было производство молока, то в этом счете отражается выпуск сельскохозяйственной продукции. |

| 21 | Полуфабрикаты собственного производства | Полуфабрикаты, которые были выпущены компанией. |

| 23 | Вспомогательные производства | Дополнительные затраты, которые имеют вспомогательную функцию для производства. |

| 25 | Общепроизводственные расходы | Те нужды, которые связаны с основным процессом лишь опосредованно. |

| 26 | Общехозяйственные расходы | Заполнение этой графы связано с общехозяйственными тратами. |

| 28 | Брак в производстве | Совокупность бракованной продукции. |

| 29 | Обслуживающие производства и хозяйства | Работы и услуги, которые будут являться дополнительными. В эту категорию можно отнести траты на питание сотрудников, жилищно-коммунальные услуги, организация летних лагерей для детей работников и т.д. |

| 40 | Выпуск продукции (работ, услуг) | Фактическая себестоимость товаров или работ за определенный период. Если по какой-то причине цифра отличается от запланированной, то это также указывается в учете. |

| 41 | Товары | Если организация приобретает товары для продажи, то они указываются в этом счете. Субсчета:

|

| 42 | Торговая наценка | Если компания перепродает товары, то в этом разделе указывается их наценка. |

| 43 | Готовая продукция | Наличие и движение готовой продукции. |

| 44 | Расходы на продажу | Например, упаковка, доставка или плата посредникам. |

| 45 | Товары отгруженные | В этой категории отражаются те продукты, которые уже отгрузили со склада, но еще не оплатили, то есть выручка пришла не сразу. |

| 46 | Выполненные этапы по незавершенным работам | Данный счет обычно используются организациями, которые выполняют долгосрочные работы: например, строительными компаниями. |

| 50 | Касса | Субсчета:

|

| 51 | Расчетные счета | |

| 52 | Валютные счета | |

| 55 | Специальные счета в банках | Указывается положение денежных средств, хранящихся на аккредитивах, чековых книжках или депозитных счетах. |

| 57 | Переводы в пути | Средства, внесенные, но еще не зачисленные на счет. |

| 58 | Финансовые вложения | Инвестиции в ценные бумаги, облигации или займы. |

| 59 | Резервы под обесценение вложений в ценные бумаги | Информация о вложении в ценные бумаги. |

| 60 | Расчеты с поставщиками и подрядчиками | Информация о расчетах с поставщиками и подрядчиками. |

| 62 | Расчеты с покупателями и заказчиками | Расчеты и резервы по соответствующим категориям. |

| 63 | Резервы по сомнительным долгам | |

| 66 | Расчеты по краткосрочным кредитам и займам | Субсчета по классификации кредитов и займов. |

| 67 | Расчеты по долгосрочным кредитам и займам | |

| 68 | Расчеты по налогам и сборам | Субсчета по видам налогов и сборов. |

| 69 | Расчеты по социальному страхованию и обеспечению | Субсчета:

|

| 70 | Расчеты с персоналом по оплате труда | Информация о выплатах персоналу. |

| 71 | Расчеты с подотчетными лицами | Выплаты подотчетным лицам. |

| 73 | Расчеты с персоналом по прочим операциям | Субсчета:

|

| 75 | Расчеты с учредителями | Субсчета:

|

| 76 | Расчеты с разными дебиторами и кредиторами | Информация о выплатах дебиторам и кредиторам, которые не были отнесены к счетам с 70 по 75. Субсчета:

|

| 77 | Отложенные налоговые обязательства | Информация о наличии отложенных налоговых обязательств. |

| 79 | Внутрихозяйственные расчеты | В этой категории указывается информация о расчетах с обособленными организациями. Субсчета:

|

| 80 | Уставный капитал | Отражается состояние уставного капитала. |

| 81 | Собственные акции (доли) | Информация о купленных акциях. |

| 82 | Резервный капитал | Состояние и движение резервного капитала. |

| 83 | Добавочный капитал | Состояние и движение добавочного капитала. |

| 84 | Нераспределенная прибыль (непокрытый убыток) | Наличие и движение сумм нераспределенной прибыли. |

| 86 | Целевое финансирование | Наличие и движение средств, которые нужны для осуществления различных мероприятий целевого назначения. |

| 90 | Продажи | Отчет о доходах и расходах, которые связаны с основной деятельностью организации. Субсчета:

|

| 91 | Прочие доходы и расходы | Субсчета:

|

| 94 | Недостачи и потери от порчи ценностей | Сумма недостач и порчи ценностей. Предстоящие расходы. Субсчета: по видам резервов. |

| 96 | Резервы предстоящих расходов | Данные о расходах в текущем отчетном периоде. |

| 97 | Расходы будущих периодов | Данные о бюджетных расходах будущих отчетных периодах. |

| 98 | Доходы будущих периодов | Предполагаемые доходы будущих период. Субсчета:

|

| 99 | Прибыли и убытки | Конечный финансовый результат деятельности организации. |

Инструкция по применению

План счетов содержит всю необходимую информацию для ведения учета. Рабочий план счетов всегда должен включать следующие разделы в определенной последовательности:

Бухгалтерия

- Капитал.

- Кредиты и займы.

- Денежные средства, их эквиваленты и прочие расчеты.

- Капитальные вложения и долгосрочные активы.

- Процесс снабжения и производственные затраты.

- Производство и социальная сфера.

- Готовая продукция и товары.

- Процесс продажи и финансовые результаты.

- Забалансовые счета бухучета.

Бухгалтер

План счетов бухгалтерского учета — это схема, которая содержит 99 бухгалтерских счетов, сгруппированных по разным признакам. Он нужен для удобства и унификации. Каждая организация может утверждать на его основании рабочий план, который будет содержать наиболее используемые счета. Его можно распечатать и использовать в качестве наглядного пособия для повседневных операций.

Счета бухгалтерского учета охватывает большое разнообразие операций, которые связаны с перемещением хозяйственных средств предприятия. Это неотъемлемая часть его функционирования, поэтому для их учета нужно правильно определить изменения средств, которые последуют за теми или иными операциями хозяйственного назначения. Помимо этого требуется всегда указывать конкретный счет, на котором отразится сумма проведенной операции.

Классификация бухгалтерских счетов

Для эффективного использования всех доступных счетов необходимо знать точное назначение, экономическое содержание и структуру каждого из них, а еще оборотные характеристики и сальдо. Для всего этого применяется классификация бухгалтерских счетов.

Определение 1

Классификация счетов — это процесс группировки счетов по основным признакам, который обеспечивает единообразие отражения хозопераций, а также сопоставимость и сводимость необходимых показателей. Благодаря классификации счетов всегда можно определить экономическую нагрузку любого доступного счета.

Классификация счетов бухучета производится по следующим признакам:

-

учет каких типов средств ведется на этом счету — разделяют активные, пассивные и активно-пассивные;

-

какова детализация ведения учета — синтетические и аналитические, а также субсчета;

-

по отношению к балансу — бывают балансовые и забалансовые;

-

по экономическому содержанию — существует 9 групп (см. План счетов);

-

по назначению и структуре — для учета хозяйственных средств и учета хозяйственных процессов.

Последние два классификационных пункта стоит рассмотреть более подробно.

План счетов

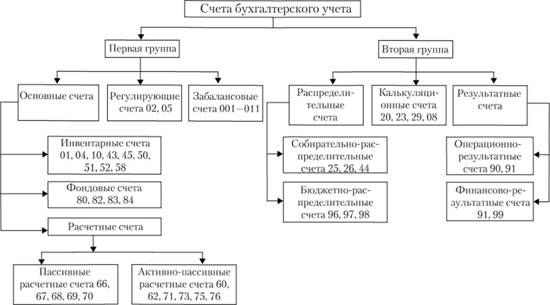

Классификация счетов бухгалтерского учета по назначению и структуре подразделяет их на две большие группы. Группа для учета хозяйственных средств делится на следующие типы счетов:

-

основные;

-

забалансовые;

-

регулирующие.

Основные счета также имеют разделение на инвентарные, расчетные и фондовые.

Вторая группа — это счета, на которых ведется учет хозяйственных процессов. К ним относятся калькуляционные, распределительные и результатные.

Классификация по экономическому содержанию

Определение 2

Экономическая классификация счетов помогает разобраться в том, что отражается на конкретном счете и сколько необходимо счетов для полной характеристики определенного объекта в текущем учете.

Только при полном соответствии всем указанным требованиям информация об учетном объекте будет считаться полезной для использования и может применяться в процессе экономически выгодных решений по управлению предприятием.

Классификация по экономическому содержанию строится с привязкой к воспроизводству совокупной общественной продукции. Поэтому весь перечень счетов подогнан под каждую стадию процесса.

Существует три основные группы, на которые по экономическому содержанию разделяются счета. Это счета:

-

хозяйственных операций и финансовых результатов;

-

имущества и обязательств по источникам их образования;

-

имущества по составу и размещению.

В свою очередь счета хозяйственных и финансовых операций делятся на следующие типы счетов:

Счета имущества и обязательства по источникам их образования разделяются на две большие категории с подкатегориями:

1. Счета заемных источников формирования имущества, разделяемые на счета:

-

долговых обязательств организации перед персоналом (№70);

-

задолженности по расчетам с бюджетом и внебюджетными фондами (номер 68 и 69);

-

прочих кредиторских задолженностей (под номером 60, 62 и 76);

-

кредитов и займов (66 и 67).

2. Счета собственных источников формирования имущества, разделяемые на счета:

Наглядно классификацию счетов бухучета по назначению и структуре можно рассмотреть на схеме ниже:

Классификация счетов бухгалтерского учета по составу и размещению

Далее рассмотрим разделение счетов по составу и размещению. Они имеют следующую сортировку:

Определение 3

Экономическая классификация подразумевает объединение отдельных счетов, которые характеризуют состояние имущества с соответствующими процессами. Их объединяют в группы, которые имеют экономическую однородность среди учетных объектов.

Экономическая классификация со стороны научной постановки бухучета дополняется разделением счетов по назначению и структуре (иначе говоря структурной классификацией).

Целью ее является получение подробной информации, раскрывающей все аспекты формирования и применения хозяйственных средств, включая источники их образования. Основным признаком этого разделения являются правила общего характера по учету счетов и осуществление аналитического учета.

При помощи подобной классификации можно дать подробную характеристику по следующим аспектам:

-

как проводится учет объектов в различных группах счетов;

-

для чего нужны отдельно взятые счета;

-

какие показатели можно получить при использовании того или иного счета и как они способствуют эффективному управлению организацией.

Подразделение счетов зависит от функции, выполняемой ими непосредственно в процессе учета.

Итак, по назначению и структуре бухгалтерские счета делятся на 5 групп. Это:

-

основные;

-

регулирующие;

-

операционные (включают в себя распределительные и калькуляционные);

-

сопоставляющие (иначе — результатные);

-

забалансовые.

Каждую из них стоит рассмотреть подробнее.

Основные счета

Определение 4

Основные счета — счета, используемые в бухучете, применяются для отражения активов и их источников. Они необходимы для контроля за имуществом предприятия (его наличием и перемещением). Основными эти счета именуются за счет того, что учитывают объекты, которые закладываются в основу хозяйственного функционирования предприятия. В общей классификации они распределяются по назначению и структуре.

Существует 3 подгруппы основных счетов.

Основные активные — нужны для учета и контроля нематериальных активов, основных, денежных и материальных средств, а еще для расчетов с дебиторами (к ним относятся счета под номерами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). Эта подгруппа включает в себя счета:

-

инвентарные — нужны для учета имущества, которое подлежит инвентаризации, а также для контроля его наличия и перемещения, учет на них производится в денежном и натуральном эквиваленте (номера 01, 04, 07, 10, 43, 41);

-

денежных средств — учет по ним проводится только в денежном эквиваленте (номера 50, 51, 52, 55).

Также частично применяются расчетные счета (как вариант — №73).

Структура всех этих счетов идентична, они могут иметь только дебетовое сальдо (иначе — нулевое). По дебету любого из них отображаются начальные и конечные остаточные средства, а также поступление активов как денежных, так и материальных. По кредиту счета отражается убыль активов.

Структура основного активного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга |

|

|

Оборот – поступление имущества или увеличение долга дебиторов |

Оборот – расход (выбытие, выдача) имущества или уменьшение (погашение) дебиторской задолженности |

|

Конечный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга предприятию на конец отчетного периода |

Основные пассивные счета необходимы для учета всех изменений фондов и капиталов, а также поступившего финансирования, кредитов, займов, обязательств и расчетов, проводимых с кредиторами (номера 63, 66, 67, 80, 82, 98). К подобным относятся счета капитала, а также счета расчетов (частично). Их сальдо неизменно является кредитовым (или нулевым). Оно отображает наличие собственных, а также заемных источников и долговые обязательства перед юридическими и частными лицами. Кредит таких счетов отображает все источники и задолженности (включая их увеличение), а дебет — их уменьшение.

Структура основного пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие источников и задолженности на начало отчетного периода |

|

|

Оборот – уменьшение источников и дебиторской задолженности |

Оборот – увеличение источников и кредиторской задолженности |

|

Конечный остаток – наличие источников и задолженности на конец отчетного периода |

Назначением основных активно-пассивных счетов (иначе расчетных) является учет и контроль счетов предприятия, которые служат для работы с физическими и юридическими лицами. На них в бухгалтерии могут вестись расчеты как одновременно с кредиторами и дебиторами, так и с организациями, которые могут перейти из одной категории в другую (номера 60, 62, 68, 69, 70, 71, 75, 76). Такой счет может быть активным и пассивным. При этом по дебету будут учитываться формирование дебиторской задолженности и погашение кредиторской, а по кредиту — наоборот, формирование кредиторской и погашение дебиторской. В активе располагается дебетовое сальдо, в пассиве — кредитовое. Для примера структуры подобной классификации бухгалтерского учета стоит рассмотреть таблицу ниже.

Структура основного активно-пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – дебиторская задолженность на начало отчетного периода – 100 000 руб. |

Начальный остаток – кредиторская задолженность на начало отчетного периода – 150 000 руб. |

|

Оборот:

|

Оборот:

|

|

Конечный остаток – дебиторская задолженность на конец отчетного периода – 90 000 руб. |

Конечный остаток – кредиторская задолженность на конец отчетного периода – 160 000 руб. |

|

Формула: СД2 = СД1 + Од1 – ОК2 = 100 000 + 50 000 – 60 000 = 90 000 руб. |

Формула: СК2 = СК1 + Οκ1 – Од2 = 150 000 + 40 000 – 30 000 = 160 000 руб. |

Регулирующие счета

Определение 5

Регулирующие счета необходимы для корректирования и действий по уочнению оценки хозяйственных средств, а также для получения дополнительных параметров их состояния и уточнения их источников (к ним относятся имущественные объекты и их источники, размещаемые на основных счетах).

Регулирующим счетам отведена особая роль в бухучете — сохранение оценки объектов на основных счетах неизменной, а также для ее уточнения. Такие счета не являются самостоятельными, их применяют исключительно в паре с основными (они служат для регулировки их показателей). Сумма уточнения может приплюсовываться к сумме основного счета или же вычитаться из нее.

Регулирующие счета необходимо применять в связи с правилами, установленными для оценивания хозяйственных средств. Однако иногда в текущем бухучете появляется необходимость в наличии данных, основанных на двух оценках (например, на первоначальной и остаточной стоимости основных средств). Тогда используют счета по амортизационному учету либо по отклонениям фактической себестоимости, а также другие подобные им.

Регулирующие счета по способу уточнения оценки можно классифицировать как дополнительные и контрарные, а также совмещенные контрарно-дополнительные.

Определение 6

Контрарные счета — это тип регулирующих счетов, содержимое которых вычитается из суммы основного счета. Они применяются для уменьшения имущественного остатка, расположенного на основном счете с переносом его на сумму своего остатка.

Для уточнения остаточной стоимости основных активных счетов применяют контрактивные счета. Они уменьшают сальдо активного счета на собственную сумму сальдо. Для этого используются 2 счета — основной (играет роль активного счета) и регулирующий (выступает в качестве пассивного, иначе контрактивного).

В группу контрактивных входят следующие типы счетов:

-

«амортизация основных средств» (№02) — регулирует счет №01;

-

«амортизация нематериальных активов» (№05) — регулирует счет №04;

-

«резервы под снижение стоимости материальных ценностей» (№14) — для регулировки счетов материальных ценностей;

-

«резервы под обесценение вложений в ценные бумаги» (№59) — служит для регулирования счета №58;

-

«резервы по сомнительным долгам» (№63) — служит для регулирования учетных счетов дебиторской задолженности.

Контрпассивный счет является средством уточнения сумм имущественных источников, учет которых ведется на пассивных счетах. Остаток по этому счету снижает размеры источников активного счета. В этом случае активным счетом является контрпассивный (или регулирующий), а основной счет становится пассивным.

Пример 1

Использование счета «Собственные акции» (№81), который учитывает количество собственных акций предприятия, выкупленных у акционеров ведет к уменьшению реального уставного капитала организации.

Дополнительные регулирующие счета — это счета, данные которых суммируются с суммами основных счетов. На сумму их остатка увеличивается остаток имущества организации, размещенный на основных счетах. Эта группа подразделяется на счета:

-

дополнительные активные — на сумму собственного остатка увеличивают остаток активных счетов. Активными являются основные и регулирующие счета (например, №44 «Расходы на продажу» по отношению к №90 «Продажи»);

-

дополнительные пассивные — они на сумму собственного остатка увеличивают сальдо сопутствующего основного пассивного счета и оба выступают в роли пассивных счетов (в качестве примера — №63 «Резервы по сомнительным долгам» к №91 «Прочие доходы и расходы».

Задействуя контрарно-дополнительных счетов можно повышать и снижать оценку объектов, отображаемой на основных счетах. Подобный счет будет являться дополнительным регулирующим, если проводки на нем велись по методу дополнительных записей. Если же использовался метод уменьшения (красного сторно) — счет становится контрарным (например, №16 «Отклонения в стоимости материальных ценностей».

Распределительные счета

Определение 7

Распределительные счета — счета, применяемые для учета производственных расходов, поддержания правильности и обоснованности их распределения по калькуляционным объектам и прочих операций, необходимых для полноценного исчисления их фактической себестоимости. Главная функция таких счетов — контрольная. Они разделяются на собирательно-распределительные и бюджетно-распределительные счета.

Собирательно-распределительные счета необходимы для учета расходов, которые не получается определить на конкретную продукцию (которая была произведена или реализована). Такие расходы называют косвенными. Их по окончании каждого месяца определяют на конкретный вид продукции согласно действующей учетной политики. Собирательно-распределительные счета предназначаются для учета и контроля расходов, приходящихся на действующий отчетный период и требующих распределения в дальнейшем (например, «Общепроизводственные расходы» №25 или «Расходы на продажу» №44.

Структура собирательно-распределительного счета

|

Дебет |

Кредит |

|

Расходы, подлежащие распределению |

Распределение расходов по другим счетам |

Бюджетно-распределительные счета нужны, чтобы разделить расходы между различными отчетными периодами, а также чтобы учитывать расходы будущих периодов и их правильного распределения по отчетным периодам. Благодаря им исчезает колебание себестоимости продукции от периода к периоду. Они делятся на активные (например, «Расходы будущих периодов» №97) и пассивные («Резервы предстоящих расходов» №96).

Структура активного бюджетно-распределительного счета

|

Дебет |

Кредит |

|

Сальдо начальное – затраты, относящиеся к последующим отчетным периодам, произведенные в предыдущем периоде |

|

|

Оборот – учет в текущем периоде затрат будущих отчетных периодов |

Оборот – списание доли затрат, учтенных в предыдущих периодах, при наступлении отчетного периода, на который эта доля должна быть отнесена |

|

Сальдо конечное – затраты будущих отчетных периодов |

Калькуляционные счета

Определение 8

Калькуляционные счета служат для поиска данных, требуемых в процессе рассчета себестоимости продукции, произведенной предприятием, а также выполненной работы и производственных затрат в отчетном периоде.

Например, это счета:

-

«Вложения во внеоборотные активы» (№08);

-

«Основное производство» (№20);

-

«Вспомогательные производства» (№23);

-

«Брак в производстве» (№28);

-

«Обслуживающие производства и хозяйства» (№29).

Дебет таких счетов позволяет фиксировать расходы, работы и услуги для изготовления продукции, а также отдельные объекты для учета расходов (причастных к созданию или приобретению).

Кредит калькуляционных счетов служит для отражения (списания) фактической себестоимости продукции, произведенной предприятием, услуг, фактических затрат, касающиеся завершенных работ и приобретенных (созданных) учетных объектов.

Сальдо таких счетов исключительно дебетовое. Оно характеризует собой размер и затраты незаконченного производства. Его называют «Затраты в незавершенном производстве (строительстве)».

Аналитический учет по этим счетам ведут в разрезе калькуляционных объектов и статей. Калькуляционные счета помогают получать данные, которые нужны для расчета себестоимости выпущенной продукции, завершенных работ, оказанных услуг. Подобная информация очень важна для получения оценки эффективности деятельности предприятия (ведь прибыль обратно пропорциональна себестоимости).

Структура калькуляционного счета

|

Дебет |

Кредит |

|

Начальное сальдо – остаток незавершенного производства на начало отчетного периода |

|

|

Оборот – затраты отчетного периода на производство продукции |

Оборот:

|

|

Конечное сальдо – остаток незавершенного производства на конец отчетного периода |

Когда нормативная стоимость отличается от фактической

Кредит калькуляционного счета отображает затраты по одной оценке, дебет — по другой. Для уравнивания обоих сумм (по дебету и кредиту) делают дополнительную или сторнировочную запись.

Пример 2

На протяжении отчетного периода выход продукции фиксируется на кредите счета «Основное производство» (№20) по нормативной себестоимости (либо по учетным ценам). В конце периода производится корректировка, в результате чего себестоимость приводится к фактическим значениям двумя методами: дополнительная запись или красное сторно.

Если нормативная стоимость выше фактической, то применяют метод красного сторно. Он заключается в следующем: красными чернилами отмечают сумму разницы в оценках. Написанные таким образом числа вычитаются (иначе, “сторнируются”), первоначальная сумма уменьшается на сумму этой записи. Это действие фиксируют проводкой Дебет 43 «Готовая продукция», Кредит 20 «Основное производство». Подразумевается, что между этими значениями находится знак минус.

Метод дополнительной записи нужен в случае, когда нормативная себестоимость меньше фактической. Стандартными чернилами делается запись, являющаяся дополнительной. В учет вносят следующую проводку: Дебет 43 «Готовая продукция» Кредит 20 «основное производство».

Сопоставляющие счета

Определение 9

Сопоставляющие счета требуются для расчета финансового результата отдельных хозяйственных процессов, а также их совокупности по предприятию. Для этого необходимо сопоставить дебетовый и кредитовый обороты, которые учитываются на таких счетах. При этом главной их особенностью является то, что один учетный объект отображается в двух оценках, по дебету и кредиту счета (желательно для этих целей открыть несколько субсчетов).

Сопоставление полученных оценок позволяет увидеть результат хозяйственных процессов, который списывается с субсчета 90-9, открываемого специально для этого.

Структура сопоставляющего счета

|

Дебет |

Кредит |

|

Оборот:

|

Оборот: Выручка от реализованных продукции и ценностей (90-1, 91-1) |

Сопоставляющие счета можно разделить на две подгруппы:

-

операционно-результатные — нужны для обобщения данных, полученных от отдельных хозяйственных процессов и определения финансового результата для каждого из них (№90 «Продажи», №91 «Прочие доходы и расходы»);

-

финансово-результатные счета — нужны для получения финансовых результатов хоздеятельности организации (например, №99 «Прибыли и убытки» — активно-пассивный счет, необходимый для получения финансового результата от реализации имущественных объектов и других операций, включающих операционные и внереализационные расходы, по кредиту которого регистрируется прибыль,а по дебету — убытки или №98 «Доходы будущих периодов»).

Дебет операционно-результатных счетов учитывает следующие аспекты:

-

себестоимость реализованной продукции, а также работ и услуг;

-

остаточная стоимость основных средств;

-

балансовая стоимость прочих оборотных активов;

-

расходы из-за выбытия активов;

-

штрафы, неустойки, пени и уплачиваемые проценты.

По их кредиту отражается выручка и прочие доходы. №90 фиксирует доходы или убытки с продаж, а №91 отражает то же самое для других операций.

У таких счетов нет сальдо, все полученные остатки подвергаются списанию ежемесячно, причисляясь к финансовым результатам продаж и других операций. С субсчетов 90-9 и 91-9 они вносятся в дебет либо в кредит счета №99 («Прибыли и убытки»).

Такие счета служат для учета доходов и понесенных расходов по операциям, задействованным в реализации продукции, а также по работам и оказанным предприятием услугам. Помимо этого, в них отражается выбытие основных средств, ценных бумаг, нематериальных активов и прочего подобного.

При сопоставлении оборотов финансово-результатных счетов по дебету и кредиту определяются конечные финансовые результаты. Кредитовое сальдо отображает прибыль, дебетовое — убытки.

Структура финансово-результатного счета

|

Дебет |

Кредит |

|

Сальдо – остаток убытка на начало периода |

Сальдо – остаток прибыли на начало периода |

|

Оборот – учет убытков отчетного периода |

Оборот – учет прибыли отчетного периода |

|

Сальдо – остаток непокрытого убытка на конец периода |

Сальдо – итоговая прибыль отчетного периода |

Бухгалтерские счета – это счета, на которых ведется бухгалтерский учет всех хозяйственных операций организации с помощью использования метода двойной записи.

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

-

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

-

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

-

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Счета бухгалтерского учета и действующее законодательство

План счетов бухгалтерского учета, применяемых в РФ, утвержден Приказом Минфина от 31.10.2000 № 94н и обязателен к применению всеми организациями, кроме кредитных и бюджетных учреждений. Он используется в компаниях любой формы собственности, использующих метод двойной записи.

План счетов разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка.

План счетов бухгалтерского учета содержит 8 разделов:

-

Внеоборотные активы.

-

Запасы производства.

-

Производственные затраты.

-

Готовые изделия.

-

Деньги.

-

Расчеты.

-

Капитал.

-

Финансовый результат.

Отдельным разделом выделяют забалансовые счета.

Отметим, что указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов. На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

Бухгалтерские счета классифицируют:

-

По строению;

-

По экономическому содержанию;

-

По назначению.

Классификация бухгалтерских счетов по строению

Бухгалтерские счета по строению подразделяются на:

-

активные счета;

-

пассивные счета;

-

активно-пассивные счета.

Активные бухгалтерские счета

Активный счет, как следует из его названия, — это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым.

Пассивные бухгалтерские счета

Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое.

Активно-пассивные бухгалтерские счета

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива).

Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту счета 60 у организации — покупателя формируется кредиторская задолженность по оплате товаров.

А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 60 – Кредит счета 51), то до момента поставки товарно-материальных ценностей по дебету счета 60 будет отражаться дебиторская задолженность.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом.

Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом.

При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Классификация бухгалтерских счетов по экономическому содержанию

Различают счета имущества и источников его образования.

Классификация бухгалтерских счетов по назначению

К таким счетам относятся:

-

Расчетные счета. Такие счета предназначены для учета всех видов расчетов с кредиторами и дебиторами предприятия. Учет ведется в денежном выражении. Счета практически все активно-пассивные;

-

Денежные счета. Такие счета предназначены для учета денежных средств. Счета всегда активные. Учет ведется только в денежном выражении;

-

Инвентарные счета. Такие счета предназначены для учета имущества организации. Счета всегда активные. Учет ведется в денежных и натуральных измерителях;

-

Собирательно-распределительные счета. Такие счета предназначены для учета косвенных затрат, требующих предварительного распределения. Счета всегда активные;

-

Регулирующие счета. Такие счета уточняют оценку отдельных видов имущества. По ним уточняется стоимостная характеристика объектов, которые отражаются на базовых статьях. Они не обладают самостоятельным значением, а несут дополняющую функцию. Учет ведется в денежном выражении. Счета всегда пассивные;

-

Операционные счета. Эти статьи используются для отражения расходов, которые касаются выполнения операций в ходе заготовления, выпуска и продажи продукции, изделий, услуг, работ;

-

Калькуляционные счета. Такие счета предназначены для учета и контроля затрат и для определения себестоимости;

-

Отчетно-распределительные счета. Такие счета предназначены для распределения затрат между отчетными периодами;

-

Фондовые счета. Такие счета предназначены для учета и контроля за капиталом предприятия. Счета всегда пассивные;

-

Операционно-результативные счета. Такие счета предназначены для выявления результата хозяйственной деятельности. Счета активно-пассивные. Учет ведется в денежном выражении. Фондовые счета показывают источники образования собственных средств компании: добавочный, уставной и резервный капиталы, целевое финансирование, нераспределенную прибыль. По их кредиту отражается увеличение активов, по дебету — затраты (использование);

-

Финансово-результативные счета. Такие счета предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные.

Балансовые и Забалансовые бухгалтерские счета

Бухгалтерские счета также можно разделить на две группы:

-

Балансовые счета;

-

Забалансовые счета.

Балансовые счета

Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации.

Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации.

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

-

Наименования статей

-

Начальное сальдо

-

Кредитовые и дебетовые обороты за определенный (отчетный) период

-

Конечный остаток

После подсчета по всем графам получается три пары равенства:

-

Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

-

Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

-

Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

Баланс и бухгалтерские счета

Баланс представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.