Содержание

- Что такое смета доходов и расходов?

- Общее содержание сметного документа

- Состав и оформление сметы доходов и расходов НКО

- Состав и оформление смет бюджетной организации

- Специфика сметных расчётов ТСЖ

- Анализ сметы доходов и расходов

- Смета доходов и расходов для ТСЖ, предприятия, бюджетного учреждения — образец

- Оставить заказ на создание сметы

бюджетного учреждения

Эффективность работы учреждения во многом зависит от того, насколько грамотно составлена смета доходов и расходов и расходов на отчетный год.

Смета доходов и расходов — документ, определяющий объем и целевое направление бюджетных ассигнований, утвержденный в установленном порядке и содержащий расчетные данные по каждому целевому направлению бюджетных ассигнований.

В смете указываются: реквизиты бюджетной организации и финансирующего бюджета, перечень и объемы расходов, перечень и объемы доходов, показатели деятельности учреждения, обоснование сумм расходов и расходов. В обязательном порядке к смете прикладываются расчеты с обоснованием планируемых затрат.

Формируется смета бюджетного учреждения на основании доведенных показателей сводной бюджетной росписи и лимитов бюджетных обязательств на соответствующий год и утверждается соответствующим распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует.

В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось. Дело в том, что средства, выделяемые из бюджета на основную деятельность бюджетного учреждения, расходуются в соответствии с утвержденными лимитами бюджетных обязательств. Кассовое расходование (финансирование) бюджетного учреждения органом, исполняющим бюджет, может осуществляться исключительно в пределах лимитов бюджетных обязательств, независимо от наличия (отсутствия) сметных назначений. В то же время необходимость составления сметы диктуется наличием у бюджетного учреждения средств от предпринимательской и иной приносящей доход деятельности, на расходование которых лимитов бюджетных обязательств не доводится. В данном случае смета доходов и расходов бюджетного учреждения выступает единственным документом, определяющим направления и суммы расходования таких средств.

Большинство плановых норм и нормативов (кроме сферы оплаты труда и денежных компенсаций и трансфертов) при составлении смет самостоятельно рассчитываются бюджетными учреждениями с учетом местных цен и тарифов. К примеру, расходы на коммунальные услуги определялись на основе технологических норм для данного типа помещения, исходя из реально сложившегося уровня цен. Хотя существуют нормы обеспеченности работников площадью помещения, для расчета коммунальных расходов они не применяются из-за невозможности их соблюдения.

Статьи бюджетной классификации жестко привязаны к определенным целям расходов, обеспечивая тем самым действенный механизм контроля целевого назначения расходов. Одновременно изменчивость и нестабильность экономических условий зачастую требуют внесения изменений в утвержденные планы (лимиты) на год, перераспределения средств между статьями. Решение о таком перераспределения принимает Минфин РФ. Невысокая оперативность механизма перераспределения затрудняла эффективное управление краткосрочным планированием и расходованием средств на уровне учреждения.

При формировании бюджета на 2006 год проводился эксперимент по выделению ассигнований, подлежащих распределению между главными распорядителями, на конкурсной основе по результатам рассмотрения заявок и материалов, позволяющих определить результаты бюджетных расходов.

Можно предположить, что практически любое бюджетное учреждение может оказаться в ситуации, когда свою потребность в финансировании придется доказывать на конкретных цифрах и в условиях жесткой конкуренции. Таким образом, грамотное планирование может сыграть решающую роль в деятельности учреждения.

На первом этапе составления возникнет необходимость в группировке расходов (расходных обязательств) в зависимости от их характера на действующие и принимаемые.

Практика показывает, что состав значительной части расходов учреждения предопределен ранее принятыми нормативными актами, заключенными договорами, сложившимся фондом оплаты труда. Эти расходные обязательства (расходы) называют действующими. Такие расходы подлежат обязательному включению в планируемый бюджет и их легко обосновать с использованием достаточно простых правил пересчета (прямой счет, индексация). Для существенной корректировки объема действующих обязательств необходимо внесение изменений в действующие нормативные акты.

В то же время существуют расходные обязательства, возникающие многократно или однократно, причем одновременно с принятием соответствующего нормативного акта. Примером может служить решение об увеличении пособий, денежного довольствия, заработной платы в бюджетной сфере, осуществление инвестиционных проектов. Такие расходные обязательства называются принимаемыми. Их обоснование требует тщательной проработки.

Исходя из этого, принятие плана действующих обязательств будет предельно упрощено и ускорено. Главное внимание уделяется рассмотрению плана принимаемых расходных обязательств, причем данный план будет рассматриваться после принятия плана действующих обязательств либо после заблаговременного их сокращения (при наличии экономии).

В обоснование для каждой подстатьи экономической классификации присутствует информация о методике планирования объема расходов в виде кода методики оценки объема расходов.

1. Нормативный метод, при котором объем ассигнований на исполнение обязательства определяется исходя из удельных нормативов и числа физических или юридических лиц, органов государственной власти или учреждений, имеющих право на получение бюджетных средств — подразумевает определение объема расходов по формуле: РО=n1*К1 + n2*К 2 + …., где: РО — объем расходов;n1 , n2 …- нормативы расходов на одного условного носителя расходного обязательства(части расходного обязательства) (тыс.руб.); К1, К2 … — планируемое (прогнозируемое) число условных носителей расходного обязательства (ед.) в соответствующем году (число получателей установленного норматива). В пояснительной записке раскрывается порядок расчета нормативов.

2. Метод индексации расходов, при котором объем ассигнований на исполнение обязательства определяется на основе индексации расходов прошлых лет (на уровне не выше темпов инфляции) — подразумевает определение объема расходов по формуле: РО = t1*R1 + t2*R2 + ….., где РО — объем расходов; t1, t2…… — коэффициенты увеличения (индексации) объема расходов в соответствующем году планового периода по сравнению с базовым годом; R1 , R2 , …. — объем расходов, представленный в текущем году.

3. Формульный метод, при котором объем ассигнований на исполнение обязательства определяется на основе нормативно закрепленной или сложившейся формулы расчетов.

В письме Минфина отсутствует формулировка сути данного метода, но можно предположить, что он предусматривает использование в расчетах объемных (натуральных) показателей, пошаговое планирование, основанное на детальной проработке всех сторон деятельности учреждения.

4. иной метод, для которого должно быть приведено краткое описание применяемого метода оценки.

Несмотря на то, что письмо Минфина РФ от 27.06.05г №02-02-14/2010 касается главных распорядителей бюджетных средств, которые в 2005г должны обосновать свои действующие обязательства, в 2006 году подобный порядок был доведен и до получателей средств бюджета. А в последующие при составлении сметы расходов бюджетное учреждение должно будет обосновать действующие и принимаемые им расходные обязательства в целях достижения определенных результатов.

Ниже предлагается схема расчета расходов в разрезе наиболее часто используемых подстатей бюджетной классификации, перечень документов, необходимых в расчетах и применяемый метод планирования объема расходов:

КБК 211 «Заработная плата» — штатное расписание, утвержденное главным распорядителем, нормативные акты, регламентирующие систему оплаты труда, справки о районных коэффициентах и северных надбавках в регионе. Метод — нормативный.

КБК 212 «Прочие выплаты» — штатное расписание, нормативные акты, регламентирующие выплату компенсаций, план повышения квалификации, данные о среднегодовом количестве командировок (для части расчета суточных при командировках). Метод — нормативный.

КБК 213 «Начисления на оплату труда» — Глава 24 НК РФ «ЕСН». Метод — нормативный.

КБК 221 «Услуги связи» — размер абонентской платы телефона, за пользование Интернетом, стоимость радиоточки, стоимость одного почтового отправления, стоимость конвертов и знаков почтовой оплаты; количество телефонных точек, радиоточек, среднегодовое количество почтовых отправлений; данные о сложившихся расходах по услугам телефонной связи, почтовых услугах. Метод — индексации.

КБК 222 «Транспортные услуги» — план повышения квалификации, данные о среднегодовом количестве командировок (для части расчета проезда в командировки); стоимость проезда до пункта командировки (г.Москва) и средняя по области или региону; данные о среднегодовых расходах по найму транспорта; стоимость проездных билетов, количество экспедиторов. Метод — индексации.

КБК 223 «Коммунальные услуги» — сведения о потребности в энергетических ресурсах (теплоэнергия, газ, уголь, мазут) и воде в натуральном выражении; сведения о количестве приборов учета воды; данные о тарифах на коммунальные услуги. Метод — индексации.

КБК 224 «Арендная плата за пользование имуществом» — количество арендуемых зданий и сооружений; площадь арендуемых помещений, ставки арендной платы. Метод — индексации.

КБК 225 «Услуги по содержанию имущества» — план капитального, текущего ремонта зданий и сооружений; план ремонта коммунальных сетей; количество легковых автомобилей; расчет стоимости техобслуживания одного автомобиля. Перечень работ по текущему ремонту автомобиля (усредненный по данным прошлых лет), стоимость текущего ремонта одного автомобиля в год; данные по среднегодовым расходам на профилактику и заправку оргтехники; данные о количестве договоров на техническое и аварийное обслуживание помещений, на техническое обслуживание газопроводов, дератизацию, дезинсекцию и т.п., сведения о тарифах на данные виды услуг и др. Метод — индексации.

КБК 226 «Прочие услуги» — план повышения квалификации, данные о среднегодовом количестве командировок (для расчета оплаты проживания в командировках); данные о количестве автомобилей, мощности двигателя для расчета платежей ОСАГО. План информатизации учреждения; сведения о заключенных договорах на вневедомственную охрану, план подписки на периодические издания. Метод — индексации.

КБК 290 «Прочие расходы» — НК РФ, иные нормативные документы, регламентирующие уплату налогов, сборов, пошлин, лицензий в бюджеты всех уровней. Метод — нормативный.

КБК 310 «Увеличение стоимости основных средств» — нормы обеспеченности основными средствами (утверждены главным распорядителем); сведения о фактической обеспеченности основными средствами; сведения о ценах на объекты основных средств. Метод — плановый.

КБК 320 «Увеличение стоимости нематериальных активов» — сведения о потребности в объектах нематериальных активов; сведения о ценах на объекты нематериальных активов. Метод — плановый.

КБК 340 «Увеличение стоимости материальных запасов» — нормы обеспеченности материальными запасами (утверждены главными распорядителями); данные о количестве автотранспорта, утвержденных нормах пробега и расхода ГСМ; данные о стоимости ГСМ; средние данные о количестве и цене запчастей, используемые в год на один автомобиль; данные о годовой потребности в канцтоварах, бумаге, картриджах, хозтоварах и т.п, стоимости единицы материалов. Сведения о потребности в котельно-печном топливе, стоимость топлива и др.

Планирование расходов по принципу «бюджетирования , ориентированного на результат» в бюджетной организации

План на очередной финансовый год является составной частью ежегодно обновляемого и смещаемого на один год вперед финансового документа, например, если 2006 год — первый год трехлетнего плана на 2006-2009 года, 2007 год — на 2007-2010 годы. Сметы расходов и доходов учреждения будут составлять подобным образом. То есть составленная на год смета бюджетного учреждения — часть сметы, составленной на 3 года. Причем ежегодно составляются сметы не только на год, но и на два последующих года.

В достаточно высокой степени неопределенности в прогнозировании на первых порах не должно быть каких-либо ограничений по изменению ранее утвержденных параметров. Одновременно рассматривается возможность сокращения финансирования в случае несоответствия заранее установленным показателям эффективности. Нормативная база показателей эффективности будет показываться в каждой сфере деятельности в зависимости от целей и специфики.

Показатели предусматривают:

оптимальное соотношение между затратами и полезным эффектом;

отсутствие непроизводительных затрат;

достижение определенной цели с минимальными затратами и достижение максимального результата с помощью строго определенного объема ресурсов.

Для решения этой задачи был разработан механизм финансового контроля использования бюджетных средств, который позволяет одновременно осуществлять предварительный контроль за результатами использования бюджетных средств и соответствием кассовых расходов утвержденным плановым показателям.

Учет полученных лимитов бюджетных обязательств и принятых бюджетных обязательств — одна из важнейших задач бюджетного учета. Процедура санкционирования расходов действует как своеобразный гарант недопущения нецелевых расходов, нежелательной кредиторской задолженности и инструмент планирования и своевременной корректировки смет доходов и расходов.

Источники формирования имущества государственного унитарного предприятия: имущество, переданное предприятию по решению муниципального органа управления государственным имуществом, прибыль, полученная в результате хозяйственной деятельности, заемные средства, в т.ч. кредиты банков и других кредитных организаций, амортизационные отчисления, капитальные вложения и дотации из бюджета, целевое бюджетное финансирование, дивиденды (доходы), поступающие от хозяйственных обществ и товариществ, в уставных капиталах которых участвует предприятие, добровольные взносы (пожертвования) организаций и граждан, иные источники, не противоречащие законодательству РФ.

Остающаяся в распоряжении предприятия часть чистой прибыли используется им в установленном порядке: на внедрение, освоение новой техники и технологий, мероприятий по охране труда и окружающей среды, создание фондов предприятия, в т.ч. предназначенных для покрытия убытков, развитие и расширение финансово-хозяйственной деятельности предприятия, пополнение оборотных средств, строительство, реконструкцию, обновление основных средств, проведение научно-исследовательских, опытно-конструкторских работ, изучение конъюнктуры рынка, потребительского спроса, маркетинг, покупку иностранной валюты, других валютных и материальных ценностей, ценных бумаг, рекламу продукции и услуг предприятия, приобретение и строительство жилья (долевое участие) для работников предприятия, материальное стимулирование, обучение и повышение квалификации сотрудников предприятия. Финансирование по указанным направлениям из прибыли — по нормативам, ежегодно устанавливаемым уполномоченным органом. Казенное предприятие предоставляет уполномоченному органу отчет о целевом использовании выделенных бюджетных ассигнований и амортизационных отчислений.

Свободный остаток прибыли, остающейся после ее направления на указанные цели, подлежат изъятию в доход местного бюджета.

Что такое смета доходов и расходов?

Общее содержание сметного документа

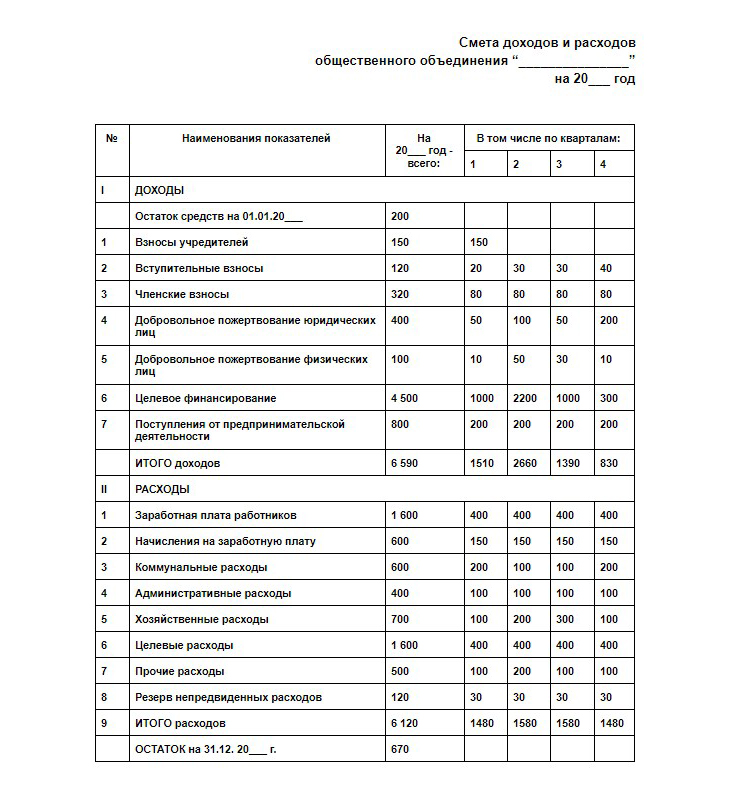

В категорию некоммерческих организаций водят те официально зарегистрированные в этом статусе сообщества, цель которых не связана с зарабатыванием денег. Чаще всего, они представляют сферы культуры, здоровья, религии, спорта и т. п. Однако целевое назначение рода деятельности не означает отказа от необходимости контролировать суммы поступлений и расходов – для функционирования любой организации необходимы финансы, пребывающие в функциональном движении. Смета доходов и расходов в некоммерческих организациях играет роль документа, помогающего планировать бюджетные изменения на следующий выбранный период.

В категорию некоммерческих организаций водят те официально зарегистрированные в этом статусе сообщества, цель которых не связана с зарабатыванием денег. Чаще всего, они представляют сферы культуры, здоровья, религии, спорта и т. п. Однако целевое назначение рода деятельности не означает отказа от необходимости контролировать суммы поступлений и расходов – для функционирования любой организации необходимы финансы, пребывающие в функциональном движении. Смета доходов и расходов в некоммерческих организациях играет роль документа, помогающего планировать бюджетные изменения на следующий выбранный период.

Для осуществления полноценной и бесперебойной деятельности НКО документ является обязательным.

Таким образом, сметой доходов и расходов здесь называется план поступления и расходования денежных средств, составленный на какой-то определённый промежуток времени. Поступать средства для НКО могут в виде:

- членских и/или вступительных взносов,

- процентов от вкладов и средств, полученных от внереализационных операций,

- взносов учредителей,

- благотворительности, добровольных пожертвований физических и/или юридических лиц,

- целевых поступлений, например, путём присуждения грантов, сделанных от физических и/или юридических лиц,

- ассигнований из бюджетов различного уровня,

- доходов, полученных от предпринимательской деятельности (когда такая деятельность НКО направляется на достижение прямых целей).

Направления расходования средств обеспечивают деятельность самой НКО, хозяйственные нужды, аренду помещений, оплату административной работы руководства и др.

Подобное сметное планирование может описывать либо деятельность организации в целом, либо её отдельные проекты, на которые тоже составляется смета доходов и расходов. Строится данный документ, исходя из данных бухгалтерского учёта, которые берутся в качестве основы для ориентировочного заполнения по приходу-расходу средств. В результате по полученному документу можно судить о том, насколько обоснованно и целесообразно расходуются средства с учётом ожидаемого объёма их поступлений.

Составляет смету доходов и расходов НКО лицо, выполняющее функции бухгалтера.

В некоммерческой организации это либо сам бухгалтер, либо руководитель – главное должностное лицо организации, – которое в обязательном порядке подписывает смету, независимо от того, кто именно был её составителем. Подпись на бланке свидетельствует о действительности документа и о воплощении запланированных бюджетных изменений. Печать рядом с подписью необходима только в том случае, если данное условие прописано в нормативных актах НКО.

Смета может составляться на любой период, но чаще всего, таким периодом становится годовой отрезок (реже – квартал или месяц).

Выбранный промежуток времени включает стандартный перечень статей доходов/расходов, характерный для той или иной организации. Для непредвиденных расходов в смете отводится отдельная строка.

Если смена составлена на год, то в течение всего года финансовая администрация организации стремится к реализации указанных в смете данных, а по окончании года – проводит анализ, демонстрирующий уровень исполнения запланированного.

Фактические суммы анализируются по каждой прописанной в смете статье доходов/расходов.

Сравнительный анализ фактических и предполагаемых сумм позволяет избежать отклонений и бюджетных недостатков при составлении документа на следующий период.

Состав и оформление сметы доходов и расходов НКО

Для НКО не предусмотрена стандартная форма составления сметы доходов и расходов, унифицированная на федеральном уровне. Отчасти это связано со спецификой целевого создания некоммерческих организаций, которые могут в своей деятельности значительно отличаться друг от друга по набору функций, преследуя очень разные задачи. В зависимости от набора этих задач организация и выбирает форму документа, его состав, структуру сметных показателей, принцип группировки и систему детализации доходов и расходов. При этом все приведённые сметные статьи сопровождаются расчётом или оправдательно-объяснительными документами.

Большинство источников поступления средств на практике имеют нерегулярный характер. Однако величину поступлений из некоторых источников можно предположить с большей вероятностью, чем кажется на первый взгляд.

- Доходная табличная часть сметы начинается с внесения остатка средств предыдущего периода.

- Взносы учредителей поступают в двух случаях: при создании НКО, а также при увеличении уставного фонда посредством поступления дополнительных взносов. Срок поступления учредительских взносов в общем случае ограничен одним годом с даты госрегистрации юридического лица. Из этого следует, что на следующий сметный период (финансовый год) можно планировать поступления по данной статье доходов в размере, не превышающем задолженности учредителей на момент начала нового сметного периода. Кроме того, предельное время внесения задолженности не может превышать установленный законодательством срок для внесения взносов. Необходимую информацию для внесения данных можно взять из учредительных документов.

- Вступительные взносы вследствие того, что они могут поступать в течение всего срока функционирования НКО, сложно прогнозировать. С определённым приближением делается это на основании статистики прежних лет и динамики увеличения (уменьшения) числа новых членов за сопоставимый период. Кроме того, учитывается тенденции количества добавлений в начале или в конце года. Данные аналитики работников НКО становятся основанием для внесения сумм по этой статье.

- Членские взносы тоже можно спрогнозировать только с помощью аналитического подхода, поскольку количество вступивших и выбывших членов организации может сильно варьироваться в зависимости от множества внутренних и внешних для НКО факторов.

-

Добровольные пожертвования, вопреки опасениям, определяются с высокой степенью точности, поскольку такие поступления становятся следствием проведения целевых мероприятий и программ. Для этого проводятся соответствующие финансовые вычисления с расчётом на профессионализм и рабочие показатели активности и результативности специалистов, работающих в НКО. В случае просчёта (невозможности собрать планируемую сумму добровольных пожертвований) в расходной части документа выполняются только обеспеченные средствами мероприятия.

Добровольные пожертвования, вопреки опасениям, определяются с высокой степенью точности, поскольку такие поступления становятся следствием проведения целевых мероприятий и программ. Для этого проводятся соответствующие финансовые вычисления с расчётом на профессионализм и рабочие показатели активности и результативности специалистов, работающих в НКО. В случае просчёта (невозможности собрать планируемую сумму добровольных пожертвований) в расходной части документа выполняются только обеспеченные средствами мероприятия. - Целевое финансирование поступает от учредителей на решение тех задач, ради которых организация создавалась. Поэтому трудности с планированием имеют чаще не содержательный, а процессуальный характер – необходимо определить необходимый объём средств, провести многоступенчатую разработку и утверждение. Основанием для проработки этой статьи становятся данные из пакета документов лица-отправителя средств.

- Предпринимательская деятельность возможно в случае недостаточного финансирования деятельности организации с помощью иных источников дохода. Объём средств от такой деятельности планируются на основе бизнес-планов (или документов-аналогов). В этом случае в расчётах надо учитывать расходы на выполнение услуг или изготовление продукции и доходы от реализации продукта. Прибыль, после уплаты всех налогов, может быть направлена исключительно на уставные цели.

Во второй табличной части сметы представлены планируемые на период расходы.

- Зарплата работников НКО рассчитываются либо по тарифным ставкам, либо по другим системам начисления зарплат. Сюда же входят суммы доплат, надбавок, компенсаций. Эти расходы отражаются согласно существующему штатному расписанию и прилагаемым к нему расчётов. При этом учитываются персональные размеры зарплат, определённые квалификацией сотрудника, опытом и выслугой лет.

- Начисления на зарплату проходят отдельной статьёй расходов, что объясняется требованиями формирования статистической и бухгалтерской отчётностей и разными адресатами получения расходуемых средств. В первом случае – это работники НКО, а во втором – бюджеты, в которые поступают начисления и, в том числе, – взносы в ФСС и единый социальный налог.

- Коммунальные расходы рассчитываются на основании договоров на поставку коммунальных услуг и приложений к ним с указанием объёмов по месяцам и изменений расценок. Такой детализированный подход позволяет отразить в смете динамику увеличения и снижения расходов в течение года.

- Административные расходы включают командировочные, оплату консультантов, информационных агентств, канцелярские расходы и др. Каждый вид затрат может быть рассчитан отдельно и независимо, а может приниматься по нормативам от введённой базы.

-

Хозяйственные расходы касаются оплаты эксплуатационных расходов на содержание зданий, уборку, ремонт основных средств. Поскольку ремонт относится к планово-предупредительной категории расходов, технические службы собирают пакет документов с характеристиками ремонтных работ, заранее определяя потребности в объёме средств и материально-производственных ресурсах. Хозяйствующим субъектам главой 25 Налогового кодекса рекомендуется устанавливать нормативы ремонтных расходов по размеру их начальной или восстановительной стоимости. Общий норматив хозяйственных расходов можно устанавливать по тому же принципу.

Хозяйственные расходы касаются оплаты эксплуатационных расходов на содержание зданий, уборку, ремонт основных средств. Поскольку ремонт относится к планово-предупредительной категории расходов, технические службы собирают пакет документов с характеристиками ремонтных работ, заранее определяя потребности в объёме средств и материально-производственных ресурсах. Хозяйствующим субъектам главой 25 Налогового кодекса рекомендуется устанавливать нормативы ремонтных расходов по размеру их начальной или восстановительной стоимости. Общий норматив хозяйственных расходов можно устанавливать по тому же принципу. - Целевые расходы синхронизируются с расчётов статьи целевых доходов. Поскольку в течение года доходные средства поступают неравномерно, задача составителей сметы, учесть это и выстроить равномерную систему целевого расходования на базе имеющихся данных.

- Прочие расходы не дублируют статью непредвиденных расходов, которая идёт отдельным резервным фондом. К прочим расходам относятся предвиденные затраты, но те, которые не вошли в предыдущие категории.

- Непредвиденные расходы могут не выделяться в смете вовсе, но эту статью обычно предусматривают, если в прошлые годы работы НКО были регулярные случаи незапланированных трат. Объём резерва из-за природы непредвиденных расходов установить сложно, поэтому, чаще всего, если он появляется, то «привязывается» к общей сумме расходов в качестве определённого процента или аналитически на основе статистики прежних периодов.

В промежуточной строке итоговых доходов, помимо планируемых поступлений, отражается и та сумма, которая была зафиксирована в смете на начало сметного периода. После табличной части расходов итоговым остатком выносится сумма, которая перейдёт в первую строку сметы следующего периода.

Состав и оформление смет бюджетной организации

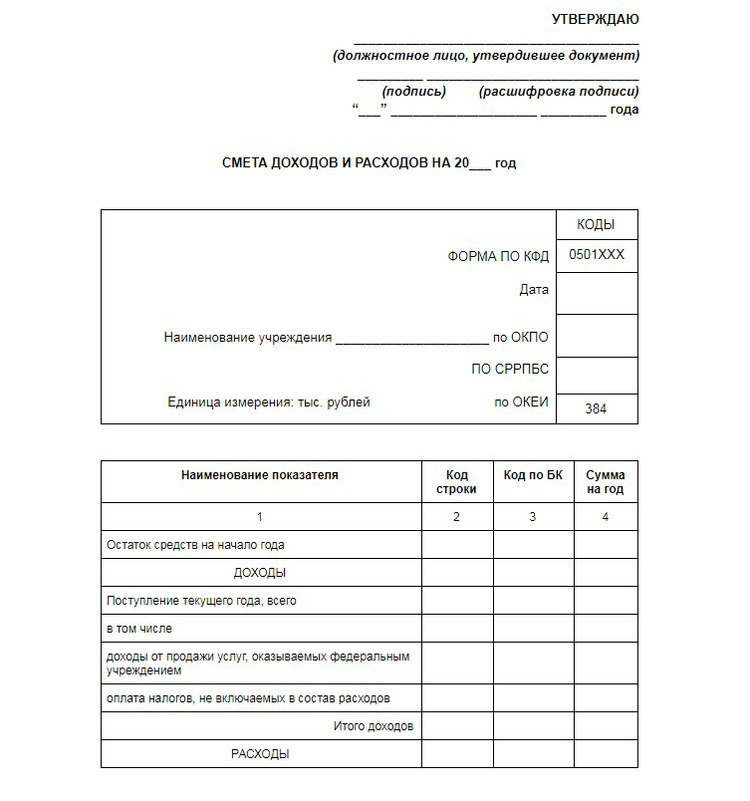

В качестве образца для составления смет доходов и расходов бюджетных организаций, находящихся в сфере контроля Минэкономразвития, используют формы, утверждённые приказом № 241. Так для формирования такого рода смет бюджетные учреждения, представляют в Финдепартамент:

- ожидаемые (предполагаемые) поступления финансов текущего учётного года, согласно разрешениям по кодам классификаций:

- доходов (сюда же входят коды видов и подвидов доходов),

- операций сектора госуправления,

- планируемые расходы средств, ожидаемых в текущем году (по кодам операционных классификаций сектора госуправления).

Данная смета составляется в трёх экземплярах по образцу, представленному в Приложении 5. В её доходную часть включается остаток средств, который образовался на начало периода (финансового года). Оплата тех налогов, которые не включаются в состав расходов, вносятся с «минусом» по соответствующим им кодам доходов бюджетов. К таким налогам относятся НДС и налог на прибыль.

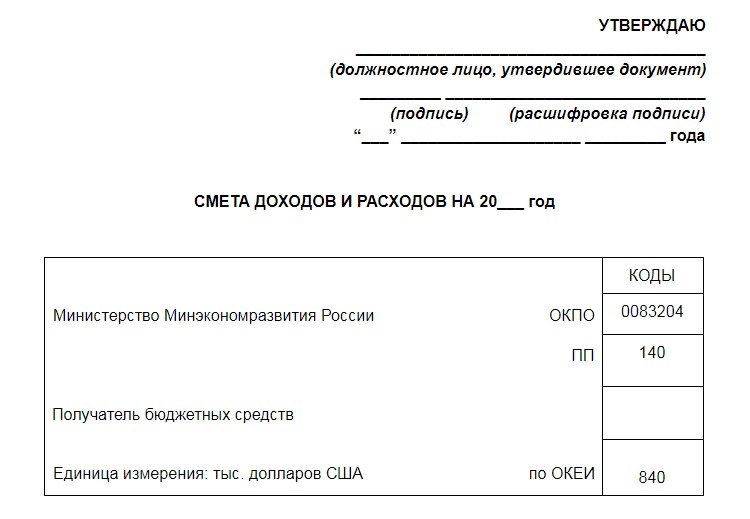

Подразделения структур загранаппарата представляют в Финдепартамент в 2-х экземплярах сметы, соответствующие доведённым лимитами средств, полученным от разрешённой деятельности, с приведёнными расчётами и обоснованиями. Форма для образца документа представлена в Приложении 6 Приказа.

В верхней, головной, части этой сметы, помимо полей для наименования должностного лица, даты утверждения документа и указания организации – получателя бюджетных средств, присутствуют табличка с указанием кодов:

- Код ОКПО – общероссийского классификатора предприятий/организаций. Позволяет определить сферу деятельности организации, являясь отраслевым показателем. Код состоит из семи цифр и не может повторяться для разных организаций. Благодаря ему происходит идентификация бизнес-субъектов, совмещаются и упорядочиваются данные о них в государственных инфосистемах.

- Код ППП – перечень прямых получателей. 3-значный код глав министерств и ведомств.

- Код ОКЕИ – по общероссийскому классификатору единиц измерения указывает код валюты, в которой приводится смета. Эта же единица измерения вписывается рядом с показателями кодировки.

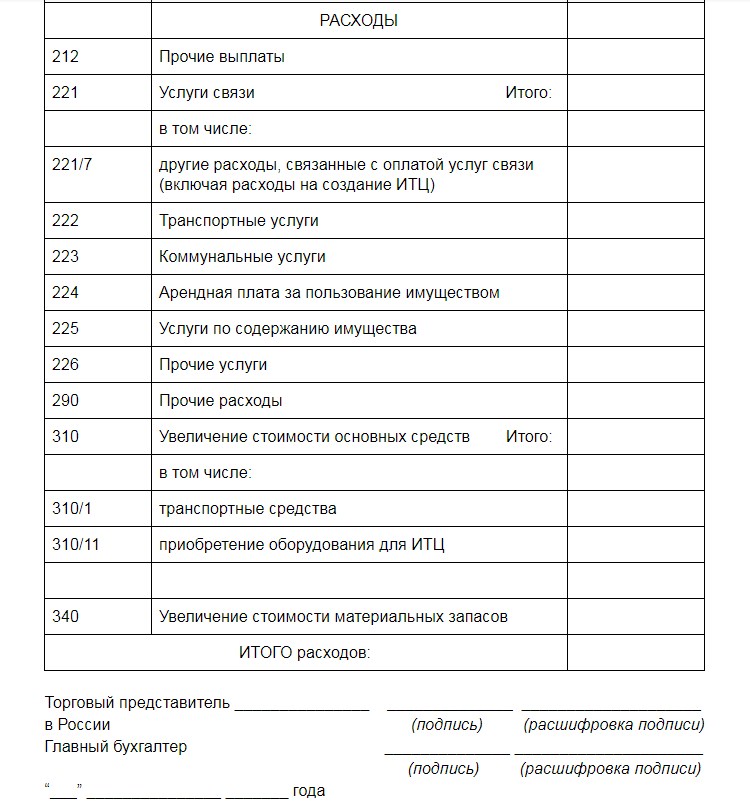

В табличной части как в статьях дохода, так и в статьях расхода, напротив каждого наименования в первой колонке вписывается принятый код статьи и подстатьи.

Специфика сметных расчётов ТСЖ

Жилищным кодексом РФ (статья 151) определены виды средств, которые могут поступать на счета ТСЖ. В целом они аналогичны доходным средствам любой некоммерческой организации. Среди доходных средств ТСЖ –

- вступительные взносы в установленном товариществом размере (величина взносов заносится в Устав ТСЖ),

- обязательные платежи,

- доход от хозяйственной деятельности, к которой относится, например, сдача подвальных и полуподвальных территорий, работа обслуживающих бригад электриков, сантехников и т. п.,

- субсидирование путём получения краевых грантов, программ модернизации и капремонта,

- финансы собственного фонда товарищества (в случае создания его собственниками жилья).

В обязательную расходую часть сметы ТСЖ включаются затраты на:

- расчёты с поставщиками коммунальных услуг (обеспечение электроэнергией и водой, её подогрев),

- обслуживание имущества и содержание придомовых территорий,

- модернизация и восстановление имущества,

- потребности офиса,

- налоги.

Кроме основных расходов, возможные ещё траты на судебные издержки, страховки и кредиты. Благодаря увеличению внешних доходов (пожертвования, субсидирование) и аккуратному владению имуществом можно создать предпосылки для снижения расходной части и – как следствие – уменьшения размера взносов, взимаемых с владельцев квартир.

Получаемая от предпринимательской деятельности ТСЖ прибыль не разделяется между членами товарищества, поэтому есть возможность проводить налоговые отчисления по упрощённой схеме.

Для этого необходимо сразу создать не одну учётную книгу, а отдельные книги доходов и расходов для регистрации пришедших и потраченных средств целевого назначения. Средства, поступившие от членов ТСЖ, пожертвования, полученные предпринимательские доходы, которые вносятся в отдельные приходные книги, не подлежат налогообложению. Поэтому в доходно-расходной смете ТСЖ это тоже находит своё отражение.

Формат сметы ТСЖ может быть любым, но его нужно зафиксировать в уставном документе товарищества и утвердить на уровне руководства организации. При составлении смет надо принимать во внимание, что суммы должны фиксироваться с учётом НДС, что в расходную часть не вписывается стоимость услуг, которые оказываются владельцам квартир, но что должна присутствовать статья расходов по фондам – перечисления на ремонтные работы, счёт материальной поддержки, резервный счёт и др.

Рейтинг компаний-сметчиков

| НужнаСмета | |

| СметИнжиниринг | |

| Смарт Инжинирс | |

| Смета.РФ | |

| Центр содействия предпринимательству |

Анализ сметы доходов и расходов

Бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины.

Основным плановым финансовым документом, в котором отражаются объем, целевое направление и поквартальное распределение средств, выделяемых из бюджета на содержание учреждения, является смета доходов и расходов.

Составление и исполнение сметы доходов и расходов осуществляется в разрезе кодов функциональной, ведомственной и экономической классификации расходов. Предусмотренные в сметах ассигнования являются предельными, и расходование сверх этих сумм учреждениям не разрешается. Также учреждениям запрещено использовать бюджетные средства на цели, не предусмотренные сметой .

Форма сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящими организациями.

В типовой смете содержатся данные, общие для всех бюджетных учреждений. Она состоит из трех частей: в первой — указываются наименование и адрес учреждения, бюджет, из которого оно финансируется (раздел, параграф бюджетной классификации), и свод расходов по статьям с распределением по кварталам; во второй — отражаются показатели оперативного плана на начало и конец года, а также среднегодовые; в третьей — приводятся расчеты и обоснования по каждой статье расходов и отдельным ее элементам.

Утверждение сметы расходов бюджетного учреждения производится после утверждения соответствующего бюджета, из которого оно финансируется.

При утверждении смет проверяются необходимость и целесообразность предусматриваемых расходов, соответствие их объему работы учреждения, соблюдение норм расходов. Утверждение оформляется подписью руководителя организации, указывается дата утверждения, и проставляется оттиск печати на всех экземплярах сметы с указанием в верхнем правом углу общей суммы расходов по смете.

Согласно Федеральному закону от 26.04.2007 № 63-ФЗ «О внесении изменений в бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ» (далее — Федеральный закон № 63-ФЗ) с 01.01.2008 в Бюджетном кодексе отсутствуют такие понятия, как «смета доходов и расходов по внебюджетной деятельности», «смета доходов и расходов по предпринимательской деятельности».

Теперь действует термин «бюджетная смета» — документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения (статья 6 БК РФ).

Рассмотрим особенности составления учреждениями бюджетной и внебюджетной смет.

Бюджетные учреждения должны осуществлять операции по расходованию бюджетных средств в соответствии с бюджетной сметой (п.1 ст.161 НК РФ) . Составление данной сметы входит в обязанности учреждений. Согласно ст.70 НК РФ бюджетные учреждения могут расходовать бюджетные средства на:

оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности РФ, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих, иных категорий работников;

командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством Российской Федерации, законодательством субъектов Российской Федерации и муниципальными правовыми актами;

оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

уплату налогов, сборов и иных обязательных платежей;

возмещение вреда, причиненного бюджетным учреждением при осуществлении своей деятельности.

Следовательно, в бюджетной смете должны быть отражены перечисленные расходы.

Порядок составления, утверждения и ведения бюджетной сметы определяется главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Указанный порядок должен соответствовать общим требованиям, установленным Минфином (ст.221 БК РФ). В 2008 году действуют Общие требования к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений, утвержденные Приказом Минфина РФ от 20.11.2007 № 112н (далее — Приказ № 112н). Как уже говорилось, учреждение составляет смету по форме, разработанной и утвержденной главным распорядителем средств бюджета. Бюджетная смета должна содержать (п.5 Приказа № 112н):

гриф утверждения, содержащий подпись руководителя, уполномоченного утверждать смету учреждения и дату утверждения, и ее расшифровку;

наименование формы документа;

финансовый год, на который представлены содержащиеся в документе сведения;

наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО);

федеральным учреждениям следует указать код по СРРПБС (сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета);

наименование единиц измерения показателей, включаемых в смету, и их код по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть формы сметы представляется в виде таблицы. Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 24.08.2007 № 74н «Об утверждении указаний о порядке применения бюджетной классификации РФ».

Подстатьи, которые чаще всего используются бюджетными учреждениями в расходовании бюджетных средств и, следовательно, подлежат включению в бюджетную смету, приведены в приложении А.

Смета реорганизуемого учреждения составляется в порядке, установленном главным распорядителем средств бюджета, в ведение которого перешло реорганизуемое учреждение, на период текущего финансового года и в объеме доведенных учреждению ЛБО.

Порядок утверждения бюджетной сметы, представляется следующим образом, на главного распорядителя бюджетных средств возложены полномочия определять порядок утверждения бюджетных смет подведомственных ему бюджетных учреждений. Руководитель главного распорядителя средств может предоставить это право руководителю распорядителя средств бюджета. В свою очередь, руководитель распорядителя средств вправе возложить обязанность по утверждению сметы учреждения на его руководителя (п.8 Приказа № 112н).

Руководитель главного распорядителя (распорядителя) средств бюджета вправе ограничить предоставленное право утверждать смету учреждения руководителю распорядителя средств бюджета (учреждения) в случае выявления нарушений бюджетного законодательства РФ, допущенных соответствующим учреждением при исполнении сметы (п.9 Приказа № 112н).

Для финансового планирования в некоммерческих организациях Кабинетом Министров Республики Татарстан разработано Постановление «Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан» . Так как оно разрабатывается ежегодно рассмотрим Постановление от 6 июля 2009 г. № 457 «Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан» на 2009 год.

Кабинет Министров Республики Татарстан постановляет:

утвердить на 2009 год:

1) прилагаемые нормативы финансовых затрат по специальностям среднего профессионального образования;

2) норматив финансовых затрат на проживание одного обучающегося в общежитиях учреждений среднего профессионального образования в размере 1789,0 рубля в год;

3) прилагаемые нормативы финансовых затрат на государственное обеспечение детей-сирот и детей, оставшихся без попечения родителей, а также лиц из числа детей-сирот и детей, оставшихся без попечения родителей;

4) поправочный коэффициент к нормативу финансовых затрат по специальностям среднего профессионального образования для очной формы обучения, равный 1,0, по очно-заочной (вечерней) форме обучения — 0,5;

5) базовые нормативы содержания имущества техникумов, колледжей и училищ в размере 27,57 рубля в месяц за 1 кв. метр, общежития — 35,56 рубля в месяц за 1 кв. метр;

6) прилагаемые поправочные коэффициенты к базовым нормативам содержания имущества в учреждениях среднего профессионального образования;

7) прилагаемые поправочные коэффициенты к базовым нормативам содержания имущества общежитий учреждений среднего профессионального образования;

8) прилагаемые поправочные коэффициенты к нормативному объему финансового обеспечения учреждений среднего профессионального образования на переходный период;

центру экономических и социальных исследований Республики Татарстан при Кабинете Министров Республики Татарстан при разработке нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан на 2010 год обеспечить формирование поправочных коэффициентов к нормативному объему финансового обеспечения учреждений среднего профессионального образования на переходный период со сроком действия до 1 сентября 2010 года.

признать утратившими силу:

1) нормативы финансовых затрат и нормативы содержания имущества учреждений начального и среднего профессионального образования, утвержденные постановлением Кабинета Министров Республики Татарстан от 28.04.2007 N 160 «Об утверждении нормативов финансовых затрат и базовых нормативов содержания имущества государственных учреждений Республики Татарстан»;

2) распоряжение Кабинета Министров Республики Татарстан от 14.05.2008 N 723-р в части временных нормативов финансовых затрат и нормативов содержания имущества государственных автономных учреждений среднего профессионального образования.

настоящее постановление распространяется на правоотношения, возникшие с 1 января 2009 года.

Таким образом, бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины.

Составление и исполнение сметы доходов и расходов осуществляется в разрезе кодов функциональной, ведомственной и экономической классификации расходов.

Предусмотренные в сметах ассигнования являются предельными, и расходование сверх этих сумм учреждениям не разрешается. Также учреждениям запрещено использовать бюджетные средства на цели, не предусмотренные сметой.

Для финансового планирования в некоммерческих организациях Кабинетом Министров Республики Татарстан ежегодно разрабатывается, Постановление «Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан», поправочные коэффициенты .

Содержательная часть формы сметы представляется в виде таблицы. Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 24.08.2007 № 74н «Об утверждении указаний о порядке применения бюджетной классификации РФ». При расчете сметы каждая статья имеет свой расчет свои поправочные коэффициенты и тарифы.

По определению смета бюджетного учреждения — это основной плановый документ для финансирования учреждений; определяет объем, целевое назначение и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения. Утвержденная смета является основанием для расходования выделяемых из бюджета средств. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета представляет собой план расходов и отражает односторонний характер отношений с бюджетом учреждений, состоящих на сметном финансировании.

В соответствии с требованиями бюджетного законодательства бюджетные средства расходуются по смете, утверждаемой главным распорядителем бюджетных средств. Поэтому составление бюджетной сметы необходимо. Бюджетные средства не должны смешиваться с внебюджетными, поэтому для учета внебюджетных средств предусматривается составление сметы доходов и расходов от предпринимательской деятельности и иной приносящей доход деятельности. В доходной части сметы указывается общая сумма источников внебюджетных средств, указанных в разрешении. В расходной части сметы указываются направления расходования внебюджетных средств в структуре кодов экономической классификации расходов бюджета Российской Федерации. При этом в смете привязка расходов, осуществляемых за счет внебюджетных средств к конкретным источникам образования этих средств не осуществляется.

Тем не менее, для практической деятельности образовательных учреждений законодательство об образовании предусматривает наличие баланса, то есть документа, отражающего не только расходы образовательного учреждения, но и получаемые им доходы. Внебюджетные средства в балансе должны быть отделены от бюджетных.

Нельзя упускать из виду, что смета является и плановым документом для главного распорядителя бюджетных средств (который эту смету и утвердил). Это означает, что и финансирование должно осуществляться в соответствии со сметными назначениями в каждом квартале. Следовательно, утверждая смету, распорядитель берет на себя обязательства по обеспечению бюджетного учреждения средствами по определенному графику и в определенных объемах.

Потребность в бюджетном финансировании системы образования базируется на трех основных количественных параметрах:

численности учащихся (по соответствующим уровням обучения);

сроках и условиях обучения (по соответствующим уровням);

материальной базе обучения.

Технически расчет потребности в бюджетных средствах может осуществляться двумя основными путями:

сводом расчетов потребности в средствах, проведенных непосредственно образовательным учреждением. Это процесс достаточно трудоемкий, требует большой работы по сбору и обработке экономической информации. Как и всякая сводная работа, приводит к большому количеству ошибок, дополнительных уточнений, согласований и так далее. В практической работе применяется при стабильной по срокам и условиям процедуре составления проекта бюджета и при наличии достаточного ресурса времени. Использовался в условиях плановой экономики, а также применяется сейчас в качестве элемента сбора экономической информации на уровне органов управления образованием;

расчетом потребности в средствах, проводимых органом управления образованием соответствующего уровня. Условием проведения такого расчета является наличие необходимой статистической информации о сети подведомственных образовательных учреждений и необходимой методической базы.

Данный подход отличается большей оперативностью, возможностью проведения расчетов «в любой момент» при выдаче исходных финансовых показателей, единым подходом к совокупности образовательных учреждений и, как результат, меньшей индивидуализацией расчетов.

Государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан «Нефтекамский музыкальный колледж имени Салиха Сайдашева» осуществляет финансово-хозяйственную деятельность по смете расходов и уточненному бюджету, утвержденному Министерством культуры Республики Татарстан.

В смете и уточненном бюджете отражается утвержденный для финансирования колледж в начале отчетного периода объем бюджетных денежных средств. По окончании отчетного периода составляется отчет об исполнении сметы доходов и расходов по бюджетным средствам (форма №2) и баланс исполнения сметы доходов и расходов (форма №1).

Внебюджетные средства учитываются в уточненной смете доходов и расходов от предпринимательской и прочей, приносящей доход, деятельности на текущий период, которая согласовывается также с Министерством культуры Республики Татарстан.

По истечению отчетного периода составляется отчет об исполнении сметы доходов и расходов по внебюджетным источникам имеющий форму №4 и баланс исполнения сметы доходов и расходов по внебюджетным источникам (форма 1.1)

Рассмотрим динамику утвержденных для финансирования музыкального колледжа бюджетных средств за период с 2007 по 2009 год, которые отражены в таблице 2.1

Таблица 2.1 — Динамика утвержденных для финансирования бюджетных средств за период с 2007 по 2009 гг, (тыс. руб)

|

Экономическая классификация расходов |

год |

год |

Темп роста% |

год |

год |

Темп роста% |

|

|

Наименование статьи расходов |

Код статьи |

||||||

|

ТЕКУЩИЕ РАСХОДЫ |

100 000 |

||||||

|

Оплата труда |

100 100 |

6649,0 |

11002,0 |

165,47 |

11002,0 |

11830,0 |

107,53 |

|

оплата труда внештатных сотрудников |

110 140 |

6649,0 |

11002,0 |

165,47 |

11002,0 |

11830,0 |

107,53 |

|

Начисления на оплату труда |

110 200 |

2380,0 |

3939,0 |

165,50 |

3939,0 |

4240,0 |

107,64 |

|

Приобретение предметов снабжения |

110 300 |

5785,0 |

6026,0 |

104,17 |

6026,0 |

7080,0 |

117,49 |

|

медикаменты |

110 310 |

20,0 |

30,0 |

150,00 |

30,0 |

30,0 |

100,00 |

|

мягкий инвентарь и обмундирование |

110 320 |

904,0 |

310,0 |

34,29 |

670,0 |

216,13 |

|

|

продукты питания |

110 330 |

4541,0 |

5346,0 |

117,73 |

5346,0 |

6130,0 |

114,67 |

|

оплата ГСМ |

110 340 |

180,0 |

200,0 |

111,11 |

200,0 |

110,0 |

55,00 |

|

прочие расходные материалы |

110 350 |

140,0 |

140,0 |

100,00 |

140,0 |

140,0 |

100,00 |

|

Командировки и служебные разъезды |

110 400 |

60,0 |

80,0 |

133,33 |

80,0 |

70,0 |

87,50 |

|

Транспортные услуги |

110 500 |

50,0 |

90,0 |

180,00 |

90,0 |

50,0 |

55,56 |

|

Оплата услуг связи |

110 600 |

70,0 |

80,0 |

114,29 |

80,0 |

80,0 |

100,00 |

|

Оплата коммунальных услуг |

110 700 |

12587,0 |

11412,0 |

90,67 |

11412,0 |

14300,0 |

125,31 |

|

оплата содержания помещений |

110 710 |

573,0 |

594,0 |

103,66 |

594,0 |

440,0 |

74,07 |

|

оплата потребления тепловой энергии |

110 720 |

6333,0 |

7077,0 |

111,75 |

7077,0 |

8840,0 |

124,91 |

|

оплата потребления электрической энергии |

110 730 |

1585,0 |

1909,0 |

120,44 |

1909,0 |

3480,0 |

182,29 |

|

оплата водоснабжения помещений |

110 740 |

3996,0 |

1732,0 |

43,34 |

1732,0 |

1540,0 |

88,91 |

|

прочие коммунальные услуги |

110 770 |

100,0 |

100,0 |

100,00 |

100,0 |

0,00 |

0,00 |

|

Прочие текущие расходы на закупку товара |

111 000 |

360,0 |

380,0 |

105,56 |

380,0 |

340,0 |

89,47 |

|

Трансферты населению |

130 300 |

1531,0 |

1768,0 |

115,48 |

1768,0 |

1450,0 |

82,01 |

|

Приобретенное оборудование и предметы длительного пользования |

240 100 |

2000,0 |

500,0 |

25,00 |

500,0 |

290,0 |

58,00 |

|

Капитальный ремонт |

240 300 |

1500,0 |

900,0 |

60,00 |

900,0 |

560,0 |

62,22 |

|

ИТОГО РАСХОДОВ |

800 000 |

32972,0 |

39177,0 |

118,82 |

39177,0 |

40290,0 |

102,84 |

Как видно из таблицы 2.1 объем бюджетных средств в рублевом эквиваленте за последние 3 года имеет тенденцию к росту. Общий объем финансирования, утвержденный на 2008 год, почти на 18,8% превышает объем бюджетных средств, утвержденных к финансированию музыкального колледжа в 2007 году, а объем, утвержденный на 2009 год — почти на 2,8%, что наглядно видно из рисунка 2.1

Рисунок 2.1 — Динамика утвержденных для финансирования бюджетных средств за период с 2007 по 2009 гг. (тыс. руб)

Существенный рост объема финансирования в 2008 году вызван увеличением объема финансирования следующих статей:

оплата труда — на 65,5%;

начисления на оплату труда — на 65,5%;

транспортные услуги — на 80%;

оплата потребленной электроэнергии — на 20,4%.

В 2009 году по сравнению с 2008 годом увеличился объем утвержденного финансирования по следующим позициям:

приобретение предметов снабжения — на 17,5%;

оплата коммунальных услуг — на 25%, за счет роста финансирования на оплату потребления электроэнергии — на 82.3%;

оплата труда — на 7.5%.

Из рисунка 2.2 можно выделить следующие наиболее финансируемые статьи:

оплата коммунальных услуг;

оплата труда;

приобретение предметов снабжения;

начисления на оплату труда;

оплата потребленной электроэнергии.

Рисунок 2.2 — Объем утвержденных для финансирования бюджетных средств по отдельным экономическим статьям за 2007-2009 гг. (тыс. руб)

В то же самое время исходя из данных таблицы 2.1 можно заметить, что объем финансирования на ниже перечисленные позиции сократился:

транспортные услуги;

оплата содержания помещений;

трансферты населению;

приобретение оборудования.

Из года в год сокращается финансирование расходов на капитальный ремонт.

В целом объем утвержденного финансирования имеет тенденцию роста если общий объем финансирования, утвержденный на 2008 год, почти на 19% превышает объем бюджетных средств, утвержденных к финансированию музыкального колледжа в 2007 году, а объем, утвержденный на 2009 год — почти на 3%

Для того, чтобы определить в каком объеме утвержденные бюджетные средства были профинансированы, рассмотрим еще одну сводную таблицу на основании данных отчетов об исполнении сметы доходов и расходов и баланса сметы доходов и расходов. Рассмотрим данные, представленные в таблице 2.2

Таблица 2.2 — Динамика объема финансирования за счет поступлений из бюджета за период с 2007 по 2009 гг. (тыс. руб)

|

Экономическая классификация расходов |

2007 г. |

% от сметы |

2008 г. |

% от сметы |

2009 г. |

% от сметы |

|

|

Наименование статьи расходов |

Код статьи |

||||||

|

ТЕКУЩИЕ РАСХОДЫ |

100 000 |

||||||

|

Оплата труда |

100 100 |

6421,5 |

96,6 |

11001,0 |

99,9 |

11830,0 |

|

|

оплата труда внештатных сотрудников |

110 140 |

6421,5 |

96,6 |

11001,0 |

99,9 |

11830,0 |

|

|

Начисления на оплату труда |

110 200 |

2186,0 |

91,9 |

3899,0 |

99,0 |

4240,0 |

|

|

Приобретение предметов снабжения |

110 300 |

2796,0 |

48,3 |

2086,0 |

34,6 |

5100,0 |

|

|

Медикаменты |

110 310 |

20,0 |

|||||

|

мягкий инвентарь и обмундирование |

110 320 |

536,0 |

59,2 |

188,0 |

60,7 |

473,0 |

70,6 |

|

продукты питания |

110 330 |

2240,0 |

49,3 |

1847,0 |

34,6 |

4459,0 |

72,7 |

|

оплата ГСМ |

110 340 |

||||||

|

прочие расходные материалы |

110 350 |

21,0 |

168,0 |

||||

|

Командировки и служебные разъезды |

110 400 |

||||||

|

Транспортные услуги |

110 500 |

||||||

|

Оплата услуг связи |

110 600 |

40,0 |

57,1 |

||||

|

Оплата коммунальных услуг |

110 700 |

9377,0 |

74,5 |

11873,0 |

11235,0 |

78,6 |

|

|

оплата содержания помещений |

110 710 |

163,0 |

28,4 |

425,0 |

96,6 |

||

|

оплата потребления тепловой энергии |

110 720 |

6295,0 |

99,4 |

6760,0 |

95,5 |

8262,0 |

93,5 |

|

оплата потребления электрической энергии |

110 730 |

1369,0 |

86,4 |

2364,0 |

1946,0 |

55,9 |

|

|

оплата водоснабжения помещений |

110 740 |

1550,0 |

38,8 |

2749,0 |

158,7 |

6020,0 |

39,1 |

|

прочие коммунальные услуги |

110 770 |

||||||

|

Прочие текущие расходы на закупку товара |

111 000 |

26,0 |

7,2 |

14,7 |

|||

|

Трансферты населению |

130 300 |

478,0 |

31,2 |

502,0 |

28,4 |

1783,0 |

123,0 |

|

Приобретенное оборудование и предметы длительного пользования |

240 100 |

67,0 |

231,0 |

||||

|

Капитальный ремонт |

240 300 |

855,0 |

500,0 |

89,3 |

|||

|

ИТОГО РАСХОДОВ |

800 000 |

22180,0 |

67,3 |

29361,0 |

74,9 |

35408,0 |

87,9 |

Как показывают данные таблицы 2.2 ситуация с выполнением сметы финансирования с каждым годом улучшается. Если в 2007 году профинансировано было лишь 67,3% от утвержденной сметы, то в 2009 — выполнение плана по сметному финансированию — 87.9%, что на 20,6% выше, чем в 2007 году и на 13% выше, чем в 2008 году. Имеется общая тенденция роста объема финансирования в течении трех лет, что наглядно видно из рисунка 2.3

Рисунок 2.3 — Динамика объема финансирования за счет поступлений бюджетных средств за 2007-2009 гг., (тыс. руб.)

Наиболее успешно обстоит дело с финансированием таких статей как:

оплата труда;

начисления на оплату труда;

оплата коммунальных услуг.

Хуже всего финансируются:

приобретение предметов снабжения;

командировки и служебные разъезды;

транспортные услуги;

оплата услуг связи.

Для того, чтобы определить в каком объеме утвержденные бюджетные средства были израсходованы, рассмотрим еще одну сводную таблицу на основании данных отчетов об исполнении сметы доходов и расходов и баланса сметы доходов и расходов.

Динамику фактических расходов государственного автономного образовательного учреждения среднего профессионального образования Республики Татарстан «Нефтекамский музыкальный колледж имени Салиха Сайдашева» рассмотрим и дадим оценку на основании данных представленных в таблице 2.3

Таблица 2.3 — Динамика фактических расходов за счет поступлений из бюджета за период с 2007 по 2009 гг., (тыс. руб)

|

Экономическая классификация расходов |

2007 г. |

% от финанси- рования |

2008 г. |

% от финанси- рования |

2009 г. |

% от финанси- рования |

|

|

Наименование статьи расходов |

Код статьи |

||||||

|

ТЕКУЩИЕ РАСХОДЫ |

100 000 |

||||||

|

Оплата труда |

100 100 |

6827,0 |

106,3 |

11151,0 |

101,4 |

12071,0 |

102,0 |

|

Начисления на оплату труда |

110 200 |

2435,0 |

111,4 |

3974,0 |

101,9 |

4289,0 |

101,2 |

|

Приобретение предметов снабжения |

110 300 |

3069,0 |

109,8 |

2615,0 |

125,4 |

4551,0 |

89,2 |

|

Командировки и служебные разъезды |

110 400 |

||||||

|

Транспортные услуги |

110 500 |

17,0 |

|||||

|

Оплата услуг связи |

110 600 |

||||||

|

Оплата коммунальных услуг |

110 700 |

9388,0 |

100,1 |

10629,0 |

89,5 |

10800,0 |

96,1 |

|

Прочие текущие расходы на закупку товара |

111 000 |

154,0 |

601,6 |

50,0 |

|||

|

Трансферты населению |

130 300 |

767,0 |

160,5 |

724,0 |

144,2 |

915,0 |

51,3 |

|

Приобретенное оборудование и предметы длительного пользования |

240 100 |

67,0 |

100,0 |

||||

|

Капитальный ремонт |

240 300 |

915,0 |

107,1 |

58,0 |

235,0 |

||

|

ИТОГО РАСХОДОВ |

800 000 |

23595,0 |

106,4 |

29218,0 |

99,5 |

33531,0 |

94,7 |

Данные таблицы 2.3 свидетельствуют, что из года в год объем фактических расходов занимает меньшую долю в объеме финансирования из бюджета. Таким образом, в 2007 году наблюдался перерасход бюджетных средств на 6.4% за счет остатков денежных средств с прошлого года, в 2008 году фактические расходы почти укладываются в смету — 99.5%, а в 2009 году наблюдается экономия бюджетных средств в размере 5,3%. По статьям расхода: оплата труда; начисления на оплату труда и приобретение предметов снабжения перерасход наблюдается постоянно на протяжении 3-х лет. Наглядно объем фактических расходов за счет поступлений из бюджета можно увидеть из рисунка 2.4 и дать сравнительную характеристику данным представленных в таблице. Рассмотрим рисунок 2.4

Рисунок 2.4 — Объем фактических расходов за счет поступлений из бюджета за 2007-2009 гг. (тыс. руб.)

Помимо основной деятельности, Государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан «Нефтекамский музыкальный колледж имени Салиха Сайдашева» также осуществляет предпринимательскую деятельность и сдает в аренду помещения, получая от этого доход. Динамику доходов, утвержденных в смете доходов и расходов от предпринимательской деятельности и аренды оценим, используя данные таблицы 2.4 Эти данные показывают изменения произошедшие в структуре утвержденных доходов от предпринимательской деятельности. Из года в год растет доля утвержденных доходов от сдачи помещений в аренду с 27% до 61%. В то же время доля добровольных пожертвований ежегодно снижается с 24% до 5%.

Общая динамика утвержденных доходов от предпринимательской деятельности характеризуется неуклонным ростом. Наблюдается рост ут7вержденных доходов в 2008 году по сравнению с 2007 годом на 17%, а в 2009 году по сравнению с 2008 — на 19%.

Анализируя данные балансов исполнения сметы доходов и расходов по внебюджетным источникам, наблюдается следующая ситуация — не смотря на утвержденные сметой суммы доходов, фактически объем поступлений от предпринимательской деятельности гораздо ниже. В 2007 году он составил 67 775 руб., в 2008 году — 206 387 руб., в 2009 году — 356 668 руб.

Что же касается динамики утвержденных расходов на осуществление предпринимательской деятельности, то эти данные можно получить, проанализировав таблицу 2.5, построенную на базе данных сметы доходов и расходов от предпринимательской деятельности и аренды.

Таблица 2.5 — Динамика утвержденных расходов на предпринимательскую деятельность за 2007 по 2009 гг., (тыс. руб.)

Итак, на протяжении 3-х лет большую долю в структуре утвержденных на осуществление предпринимательской и прочей деятельности, приносящей доход, расходах имеет статья 111 000 или прочие текущие расходы на покупку товаров, в которую входят: оплата текущего ремонта оборудования, зданий и сооружений. Она составляет около 1/3 всех утвержденных сметой расходов на осуществление предпринимательской деятельности. Вторая по значимости статья 110 100 — оплата труда. Составляет около 1/5 всех утвержденных расходов.

С каждым годом увеличивается доля приобретенных предметов снабжения, что происходит за счет увеличения утвержденных расходов на прочие расходные материалы.

Общая динамика утвержденных расходов отличается их ростом. Утвержденные расходы в 2008 году по сравнению с 2007 годом возросли на 19%, а в 2009 по сравнению с 2008 годом — на 32%.

Сравнивая данные о динамике утвержденных доходов и расходов от предпринимательской деятельности и аренды, мы видим, что ежегодно сумма расходов превышает сумму доходов на величину остатка денежных средств, остающихся в распоряжении учреждения с прошлого отчетного периода. То есть, в целом соблюдается соотношение: доходы от предпринимательской деятельности равны расходам на ее осуществление.

Данные баланса сметы доходов и расходов по внебюджетным источникам свидетельствуют, что фактические расходы на осуществление предпринимательской деятельности составили: в 2007 году — 128 577 руб., что больше, чем полученные доходы на 60 802 руб., в 2008 году — 142 508 руб., что меньше, чем полученные доходы на 63 879 руб., в 2009 году — 304 572 руб., что меньше, чем полученные доходы на 52 096 руб.

39. Смета доходов и расходов бюджетного учреждения

Смета доходов и расходов бюджетного учреждения – документ, определяющий объем и целевое направление бюджетных ассигнований данного учреждения, утвержденный в установленном порядке и содержащий расчетные данные по каждому целевому направлению бюджетных ассигнований.

Порядок составления и утверждения сметы доходов и расходов бюджетного учреждения установлен ст. 221 БК РФ.

После утверждения сводной бюджетной росписи ее показатели доводятся до распорядителей и получателей бюджетных средств в форме уведомлений о бюджетных ассигнованиях на период действия утвержденного бюджета.

В течение 10 дней со дня получения уведомления о бюджетных ассигнованиях бюджетное учреждение обязано составить и представить на утверждение вышестоящего распорядителя бюджетных средств смету доходов и расходов. Методология составления и утверждения смет доходов и расходов учреждений, состоящих на бюджетах всех уровней бюджетной системы РФ, устанавливается Министерством финансов РФ, однако в настоящее время какого—либо общего нормативного документа, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует. В течение 5 дней со дня представления указанной сметы распорядитель бюджетных средств должен утвердить эту смету. При этом смета доходов и расходов бюджетного учреждения, являющегося главным распорядителем бюджетных средств, утверждается руководителем главного распорядителя бюджетных средств.

Согласно п. 1 ст. 158 БК РФ главный распорядитель средств федерального бюджета – орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, а также наиболее значимое бюджетное учреждение науки, образования, культуры, здравоохранения и средств массовой информации.

В течение одного рабочего дня со дня утверждения смета доходов и расходов бюджетного учреждения передается бюджетным учреждением в орган соответствующего уровня бюджетной системы РФ, исполняющий бюджет.

Необходимость составления сметы доходов и расходов бюджетных учреждений обусловлена тем, что средства, выделяемые из бюджета на основную деятельность бюджетного учреждения, расходуются в соответствии с утвержденными лимитами бюджетных обязательств. Финансирование бюджетного учреждения органом, исполняющим бюджет соответствующего уровня, может осуществляться исключительно в пределах лимитов бюджетных обязательств, независимо от наличия либо отсутствия сметных назначений. В то же время у бюджетного учреждения в наличии имеются средства от предпринимательской и иной приносящей доход деятельности, на расходование которых лимитов бюджетных обязательств не доводится. В данном случае смета доходов и расходов бюджетного учреждения выступает единственным документом, определяющим направления и суммы расходования таких средств.

Поделитесь на страничке

Следующая глава >

Смета доходов и расходов для ТСЖ, предприятия, бюджетного учреждения — образец

Для эффективного существования коммерческих и некоммерческих организаций необходимо вести четкий учёт расходов и поступлений денежных средств. В этом деле широко используется смета доходов и расходов.

Такой документ часто является обязательным и должен быть составлен максимально правильно, чтобы исключить возможные просчёты, которые негативно скажутся на экономическом положении компании.

Что такое смета доходов и расходов

Каждая смета, в независимости от рода деятельности предприятия, делится на доходную и расходную часть. Иными словами, данная смета – это некий план, учёт поступления средств и имеющихся расходов на предвиденные (аренда помещения, оплата коммунальных услуг) и непредвиденные нужды (замена оборудования). Как правило, перечень финансовых данных приводится к одинаковому виду, что облегчает процесс сравнения смет между собой за разные периоды времени.

Образец сметы расходов и доходов

Любая смета должна выполнять главную задачу – после её прочтения должно становится предельно ясно, откуда поступают денежные средства и в каком объёме, сколько компания тратит на те или иные нужды за определённый календарный период. Стоит также отметить, что оформление, согласование и утверждение документа выполняется в произвольной форме, на усмотрение специалиста.

Смета доходов и расходов ТСЖ

Особенностью смет ТСЖ является тот факт, что в статье 151 ЖК РФ чётко прописаны возможные варианты источников финансирования. Доходные средства могут представлять собой взносы, доход от сдачи подвальных помещений, работа электриков, сантехников, краевые гранты.

Что касается расходной части, то здесь в обязательном порядке включены расчёты с поставщиками коммунальных услуг, содержание придомовых территорий, восстановление имущества, налоги. Дополнительными тратами станут непредвиденные расходы: судебные издержки, погашение кредитных долгов, страхование.

Смета расходов и доходов предприятия

Бюджетный анализ деятельности предприятия в обязательном порядке должен включать в себя обзор реальных сумм, которые поступают и расходуются в течение установленного промежутка времени. Смета не только помогает запланировать вероятные источники финансирования, но и наметить план по дальнейшему развитию предприятия.

Особенности содержания учётных документов зависят от вида деятельности самой организации, конкурентоспособности и общего стажа на рынке. Если с доходами у каждой фирмы свои собственные положения, где прописывается источник финансирования, то большинство расходов являются одинаковыми.

Например, затраты могут включать оплату труда сотрудников, аренда зданий, транспортные расходы, ремонтные работы и прочее. Для грамотного и простого составления смет чаще всего используют обычную программу Excel или заключают договор с профессиональными организациями.

Смета расходов и доходов бюджетного учреждения

Несмотря на то, что смета бюджетных учреждений является по своему назначению таким же документом, как и в коммерческих организациях, требования к ней наиболее высокие. Все это объясняется государственным финансированием, а это значит, что учёт поступлений и расходов должен быть максимально оперативным и чётким.

Более того, порядок составления, а также подтверждения зафиксирован статьёй 221 БК РФ. По запросу вышестоящего распределителя бюджетных средств организация обязана представить отчёт в течение 10 дней, с подробным описанием доходов/расходов по установленной форме.

Оставить заказ на создание сметы

Заказать