Содержание

- Даже ФНС рекомендует плательщикам ЕНВД сняться с учета

- Что делать, чтобы сняться с учета?

- Экономия во время карантина в Москве: бизнес может не платить торговый сбор

- Уведомление о снятии с учета по торговому сбору (форма ТС-2)

- Как снять с учета плательщика торгового сбора: сроки

- Общие положения о платеже

- Снятие с учета плательщика торгового сбора: процедура и документы

- Типовые ошибки при оформлении

- Рубрика “Вопрос – ответ”

- Уведомление о снятии с учета плательщика торгового сбора (форма № ТС-2)

Указ президента продлил нерабочие дни минимум до 12 мая. На чем сэкономить малому и среднему бизнесу, которому запрещено работать в карантин?

Даже ФНС рекомендует плательщикам ЕНВД сняться с учета

Бизнес, работающий в сферах торговли, общепита или сферы услуг, нередко применяет единый налог на вмененный доход. Главная особенность ЕНВД – сумма платежей в бюджет не зависит от реальной выручки. Она рассчитывается на основе показателей базовой доходности (прописаны в НК РФ) и коэффициентов, установленных местными властями.

В разных регионах страны размер ЕНВД различный, но пандемия коронавируса создает проблемы для всех налогоплательщиков. Бизнесу, привыкшему применять ЕНВД, запрещена работа в карантин. Выручка за апрель либо минимальна (общепит), либо отсутствует вообще (салоны красоты, другие бытовые услуги). А обязательства по уплате налога действуют

2 апреля правительство предоставило бизнесу отсрочки по ЕНВД (налог за 1 квартал теперь надо платить 25 октября, налог за 2 квартал – 25 ноября). Осенью можно будет претендовать и на рассрочку. «ТОП ЛАЙН» напоминает компаниям и ИП: эти льготы не отменяют сам факт долгов перед бюджетом, от обязанностей по уплате налогов никто никого не освобождал. «Факт временного приостановления предпринимателем своей деятельности сам по себе не снимает с него статуса плательщика ЕНВД и не освобождает от выполнения возложенных на плательщика этого налога обязанностей» — подчеркивает ФНС.

Что можно порекомендовать бизнесу? Если вы не ведете коммерческую деятельность и не получаете доходы – снимайтесь с налогового учета как плательщик ЕНВД! Тогда за нерабочий квартал вы будете платить не полную сумму налога, а часть – пропорционально дням работы в каждом месяце.

Вот что рекомендует ФНС: «Возможный вариант в ситуации нерабочего периода — сняться с учета как плательщик ЕНВД, а по истечении определенного времени при возобновлении осуществления предпринимательской деятельности, снова встать на учет как плательщик ЕНВД и оставаться им до конца 2020 года. При этом за период времени, когда налогоплательщик не является плательщиком ЕНВД, он остается плательщиком, применяющим общую систему налогообложения или УСН (если ранее на основании уведомления был переход на УСН)».

Что делать, чтобы сняться с учета?

Подать заявление в свою ИФНС не позднее 13 мая. Важно не просрочить эту дату! Иначе вас снимут с учета последним числом месяца подачи заявления. И начислят налог за целый месяц. Кризис – не лучшее время, чтобы переплачивать.

Компании подают заявление по форме ЕНВД-3, ИП подают по форме ЕНВД-4.

В заявлении нужно проставить код причины снятия с учета. Если вы хотите полностью отказаться от уплаты ЕНВД, укажите код 1 («в связи с прекращением предпринимательской деятельности». Если же нужно прекратить начисление ЕНВД только по одному виду экономической деятельности или по отдельной торговой точке – укажите код 4 («иное»). Тогда вам придется подать еще и приложение к заявлению – с ОКВЭД и адресом, по которому осуществлялась деятельность.

Если вы укажете код 1, налоговая пришлет вам уведомление о снятии с учета в течение 5 дней. Если вы укажете код 4, уведомление высылать не будут.

Экономия во время карантина в Москве: бизнес может не платить торговый сбор

Для столичного бизнеса актуальной будет и возможность не платить торговый сбор. Вы можете подать заявление о снятии с налогового учета. Но делать это нужно лишь в одном случае: если торговля прекращена до 1 апреля и не будет возобновляться до 30 июня. Тогда ваш бизнес сможет не уплачивать торговый сбор за второй квартал.

А если вы хотите возобновить торговлю до начала июля, тогда подавать заявление в ФНС бессмысленно. Торговый сбор начисляется по итогам квартала, его размер не зависит от числа отработанных дней.

Как и в случае с ЕНВД, заявление о прекращении торговли нужно отправить в ИФНС до 13 мая.

Если закрываются все торговые точки вашего бизнеса, нужно подать заявление по форме ТС-1 с признаком 3 («прекращение объекта обложения сбором»). Если же закрыта только часть торговых объектов – отправляйте уведомление по форме ТС-2. Если уведомление не подано, неуплата торгового сбора будет нарушением налогового законодательства.

Уведомление о снятии с учета по торговому сбору (форма ТС-2)

Скачать бланк уведомления

Скачать образец заполнения формы ТС-2

Ниже инструкция по заполнению

Уведомление ТС-2 представляется в ИФНС для снятия с учета юрлица (ИП) – плательщика торгового сбора (ТС) при прекращении торговой деятельности.

Форма уведомления № ТС-2 КНД 1110051 утверждена приказом ФНС от 22.06.2015 № ММВ-7-14/249@.

Куда сдавать уведомление

Уведомление подается в ту же инспекцию, в которой хозяйствующий субъект ранее был зарегистрирован как плательщик торгового сбора.

Сроки подачи формы

Документ рекомендуется подать в течение 5 дней со дня прекращения торговли с использованием объектов обложения сбором (магазинов, киосков, лотков, автоприцепов и т. д.).

Следует отметить, что дата снятия с учета по ТС кодексом четко не установлена. Но до тех пор, пока субъект продолжает числиться плательщиком, ему придется нести дополнительные расходы по уплате сбора.

Инспекторы снимут налогоплательщика с учета в течение 5 дней со дня получения формы ТС-2, направив заявителю уведомление по форме № 1-5-Учет.

Нужно ли сдавать при ликвидации, присоединении субъекта?

Отдельно подавать уведомление о снятии с учета по торговому сбору при закрытии юрлица (ИП) – не требуется. Ликвидация субъекта автоматически означает потерю статуса плательщика ТС.

Если происходит процедура присоединения к другому юрлицу, инспекторы произведут снятие с учета плательщика ТС самостоятельно на основании сведений ЕРГЮЛ. Т. е. подавать форму ТС-2 фирме, вошедшей в состав другой компании, не нужно.

Снятие с учета по ТС без участия налогоплательщика (Москва)

Выявлением новых объектов обложения ТС занимается Департамент экономической политики и развития г. Москвы, направляя налоговикам соответствующий акт.

Департамент также осуществляет полномочия по контролю за полнотой и достоверностью информации об объектах обложения ТС в соответствии с законодательством РФ и г. Москвы.

Если ДЭПиР представляет в ИФНС сведения об аннулировании акта, удостоверяющего выявление торгового объекта, инспекция снимает налогоплательщика с учета по сбору в одностороннем порядке, направляя ему уведомление по форме № 1-5-Учет.

Способы подачи уведомления

Подать форму ТС-2 можно следующими способами:

1) На бумаге (бланк заполняется вручную или на компьютере с последующей распечаткой) – лично, через представителя (в таком случае потребуется доверенность: нотариальная – для уполномоченного лица ИП, обычная – для представителя организации) или почтовым отправлением (с описью вложения).

Уведомление на бумажном носителе представляется:

- в 2 экз. – при подаче в налоговый орган;

- в 1 экз. – при отправке через Почту России.

2) В электронной форме через сайт налоговой службы или оператора электронного документооборота (в обоих случаях потребуется квалифицированная электронная подпись).

Инструкция по заполнению формы ТС-2

Порядок заполнения уведомления ТС-2 содержится в Приложении № 5 к приказу ФНС от 22.06.2015 № ММВ-7-14/249@.

Общие требования

1. Бланк заполняется вручную чернилами синего (фиолетового, черного) цвета или на компьютере.

2. Не разрешается исправлять ошибки с применением корректора или иного аналогичного средства, распечатывать листы с двух сторон, скреплять страницы документа металлическими скобами.

3. Для каждого показателя предусмотрено определенное количество знакомест, при этом в одно поле заносится только один показатель.

4. Числовые, текстовые и кодовые показатели заносятся в уведомление слева направо, с крайнего левого знакоместа.

5. Текстовая информация заполняется заглавными буквами. Если документ формируется с помощью ПО, нужно использовать шрифт Courier New (высотой 16 – 18 пунктов).

6. В случае отсутствия каких-либо сведений в пустых ячейках ставятся прочерки. При этом если бланк оформлен с помощью ПО, то при распечатке на принтере могут отсутствовать границы знакомест и прочерки в пустых ячейках.

Титульный лист

1. Сведения на титуле заполняются организацией (ИП), кроме блока «Заполняется сотрудником инспекции».

2. Указываются коды ИНН /КПП в следующем порядке:

- российское юрлицо указывает ИНН и КПП, присвоенные в ИФНС при постановке на учет по месту нахождения;

- иностранная компания – коды, присвоенные по месту ведения деятельности через обособленное подразделение, расположенное на территории МО, где взимается сбор;

- ИП – только код ИНН, закрепленный за предпринимателем по месту жительства.

При этом если после записи показателя в строке остались пустые ячейки, в них проставляются прочерки. Таким образом, ИНН юрлица заполняется в следующем формате: «7748255795–».

3. Заполняется четырехзначный код инспекции, в которую представляется документ.

4. В поле «Сведения о плательщике ТС» указывается полное наименование юрлица или ФИО предпринимателя (построчно).

5. Далее заносится код ОГРН организации (ОГРНИП предпринимателя).

6. Затем следует заполнить дату прекращения предпринимательской деятельности, в отношении которой уплачивался ТС.

7. Ниже указывается количество страниц приложенных подтверждающих документов.

8. Блок «Достоверность и полнота сведений»:

Указывается код лица, подписавшего документ:

- «1» – ИП;

- «2» – представитель ИП;

- «3» – руководитель юрлица;

- «4» – уполномоченное лицо юрлица.

Построчно записывается ФИО лица, заверившего уведомление, при этом ИП, удостоверяющий документ личной подписью, ФИО не заполняет.

Ниже заносится ИНН лица, подписавшего форму (при его наличии), если данное лицо использует ИНН наряду с персональными сведениями.

Заполняется контактный телефон и адрес электронной почты (указывать e-mail не обязательно) для связи с плательщиком ТС.

Далее проставляется подпись лица, подтверждающего достоверность представленной информации, и дата подписания формы.

В последней строке указываются реквизиты документа, подтверждающего полномочия представителя.

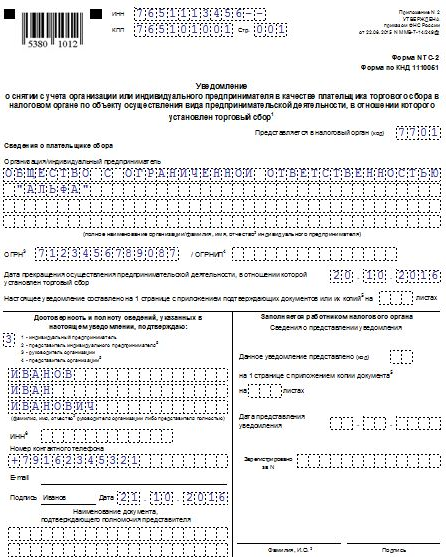

Образец заполнения формы ТС-2

Программы для подготовки уведомления

Сформировать уведомление можно через стандартное ПО: «1С: Бухгалтерия», «Бухсофт», «Мое дело» и пр. или воспользоваться бесплатной программой от ФНС: «Налогоплательщик ЮЛ».

Как снять с учета плательщика торгового сбора: сроки

Торговый сбор является региональным налогом, порядок уплаты сбора и категории плательщиков устанавливаются местным муниципалитетом. В статье расскажем про снятие с учета плательщика торгового сбора, разберем типовые ошибки и ответим на распространенные вопросы.

Общие положения о платеже

Со 2 полугодия 2015 вступили в силу поправки в НК, согласно которых введен сбор для организаций и предпринимателей торговой сферы. Платеж является региональным, порядок его уплаты, категории плательщиков, льготы и прочие положения регулируются местными законодательными актами. В то же время НК (ст. 413) устанавливает виды деятельности, в рамках которого с юрлиц и ИП может взиматься торгсбор.

В частности, Вы можете быть признаны плательщиком сбора, если:

- реализуете товар со склада;

- ведете торговлю через торговую точку (магазин, киоск, лоток на рынке, т.п.);

- продаете товар через стационарную сеть без торгового зала;

- реализуете продукцию через нестационарную сеть. Читайте также статью: → «Кто платит торговый сбор? Инфографика, примеры, ответы на вопросы».

Размер сбора рассчитывается исходя из физического показателя (например, площадь магазина) и применяемой к ней налоговой ставки, а также с учетом корректировочного коэффициента.

Порядок учета плательщиков

В случае если в Вашем муниципальном управлении введен торговый сбор и Вы признаетесь его плательщиком (согласно критериев НК и региональных нормативных актов), то Вы должны пройти процедуру постановки на учет. Для того чтобы перейти в категорию плательщиков сбора, Вам потребуется заполнить и передать в ФНС соответствующее уведомление. Документ составляется в утвержденной форме (бланк ТС-1).

В уведомлении содержится:

- основная информация о плательщике (наименование, код ИНН);

- данные о причине подачи уведомления (возникновение торгового объекта, изменение его показателей);

- виды торговой деятельности;

- вид торгового объекта и его площадь.

Подать документ следует в ФНС по месту нахождения торговой точки в срок не позже 5-ти дней с момента возникновения объекта налогообложения. Если Вы ведете нестационарную торговлю, то уведомление необходимо подать по месту регистрации фирмы (адресу прописки ИП). Читайте также статью: → «Учет торгового сбора 2020: проводки».

Ответственность за непостановку на учет

В случае если у фирмы/ИП возник объект налогообложения но уведомление ТС-1 не подано, то ФНС вправе применить к нарушителю штрафные санкции в сумме 10.000 руб. Если субъект хозяйствования ведет торговую деятельность без наличия свидетельства плательщика торгового сбора, то сумма штрафа может составить 10% от полученного дохода (минимум 40.000 руб.).

Снятие с учета плательщика торгового сбора: процедура и документы

Как и при регистрации в качестве плательщика сбора, так и при снятии с учета юрлицу/ИП необходимо подать в ФНС уведомление.

В каком случае осуществляется снятие с учета

Если Вы числитесь плательщиком, то сняться с учета Вы можете в одном из нижеперечисленных случаев:

- В регионе отменено действие торгового сбора. В случае, если местным законодательным актом утверждена отмена торгсбора (платеж не взымается со всех категорий плательщиков), то Вам потребуется снять организацию/ИП с учета.

- Отсутствует объект налогообложения. Допустим, Вы прекратили торговую деятельность (закрыли магазин, прекратили продажу товара со склада, т.п.). В таком случае Вам также необходимо подать уведомление о снятии с учета плательщика сбора.

- ИП/юрлицо относится к категории льготников. Если региональными властями введены льготные условия оплаты торгового сбора, при этом деятельность Вашей фирмы соответствует критериям освобождения от уплаты сбора, то Вы должны подать уведомление о снятии с учета в общем порядке.

Какие документы нужны

Основной документ, который потребуется Вам для снятия фирмы/ИП с учета плательщиков торгсбора – заполненное уведомление по форме ТС-2. В документ необходимо внести следующие данные:

- код органа ФНС, в который подается уведомление (можно узнать на интернет – ресурсах или уточнить непосредственно в налоговой);

- данные плательщика (наименование фирмы/ФИО ИП);

- государственный регистрационный номер (ОГРН для юрлиц или ИП);

- дата снятия с учета (соответствует дате прекращения использования торгового объекта).

- данные о лице, подающем заявление (ФИО, подпись ИП или представителя организации, контактный номер телефона).

Помимо уведомления, представители фискальной службы могут потребовать подтверждение прекращения торговой деятельности.

Такими документами, в частности, могут быть:

- документ, подтверждающий снятие с учета ККТ, применяемого на данной торговой точке;

- расторжение договора аренды помещения под магазин, акт возврата объекта аренды;

Кроме того, подтверждением прекращения торговой деятельности могут служить акты подрядчиков о демонтаже торгового оборудования, накладные о возврате товара поставщику, оборотно-сальдовые ведомости об отсутствии товара на складе. Дополнительные бумаги не являются обязательными для предоставления и запрашиваются налоговиками в каждой конкретной ситуации. Читайте также статью: → «Порядок сдачи отчетности при торговом сборе 2020».

Пошаговая процедура снятия с учета

Схему снятия плательщика торгсбора с учета можно назвать упрощенной, ведь она сводится к подаче единого уведомления по форме ТС-2.

- Шаг 1. Подтверждение факта прекращения использования объекта налогообложения.

Прежде чем подавать уведомление, убедитесь, что Вы действительно не являетесь плательщиком сбора. Если Вами прекращена торговая деятельность, то позаботьтесь о подготовке подтверждающих документов (подробный перечень описан выше). Если речь идет об отмене торгсбора в целом по региону, то факт отсутствия объекта налогообложения подтверждается нормативным документом, принятым местным муниципалитетом.

Также региональные законодательные акты являются основанием для снятия плательщика с учета в случае, если региональный акт утверждает список льготников. В случае, если фирма/ИП выполняет условия льготирования (полное освобождение от оплаты сбора), то региональный нормативный акт подтверждает факт прекращения использования объекта налогообложения.

- Шаг 2. Заполнение бланка ТС-2.

После того, как Вы убедились в том, что Ваша фирма/ИП действительно освобождается от уплаты сбора, переходите к следующему этапу – подготовке уведомления по форме ТС-2. Вы можете скачать бланк в Интернете и заполнить его дома, либо отправиться в налоговую лично и оформить документ на месте.

Как и сам механизм снятия плательщика с учета, процедура заполнения бланка является весьма простой и не потребует от Вас особых усилий:

- внесите в бланк данные о фирме/ИП (наименование/ФИО ИП);

- заполните коды ИНН и КПП;

- укажите ОГРН/ОГРНИП;

- впишите свои данные в качестве лица, подающего заявку (графа «Достоверность сведений подтверждаю»), и поставьте личную подпись.

Ниже представлен заполненный образец бланка ТС-2.

Заполненный образец бланка ТС-2

- Шаг 3. Передача уведомления ТС-2 в ФНС.

Заполненный бланк ТС-2 необходимо передать в тот орган ФНС, в котором Вы числитесь в качестве плательщика сбора. Если Вы закрыли магазин и таким образом прекратили торговую деятельность, то уведомление о снятии с учета Вам нужно подать в ФНС по месту нахождения магазина. В случае, если прекращена торговая деятельность в рамках нестационарной сети, то заявку на снятие с учета подайте в ФНС по месту регистрации фирмы (адрес прописки ИП).

Передать документы в фискальную службу Вы можете один из нижеперечисленных способов:

- Отправьтесь в налоговую лично, заполните бланк ТС-2 на месте и передайте его представителю ФНС.

- Воспользуйтесь услугами «Почты России». Заполненный бланк ТС-1 отправьте письмом с уведомлением и описью вложений.

- Оформите интернет – заявку. Вы можете отправить электронную форму бланка ТС-2, воспользовавшись интернет – ресурсами на сайте ФНС или Госсулуг.

- Шаг 4. Получение подтверждения о снятии с учета.

После того, как уведомление отправлено, специалистам фискальной службы предоставляется 5 рабочих дней на обработку документа. Если бланк заполнен без ошибок и в нем присутствуют все необходимые реквизиты, то Ваша фирма/ИП будут сняты с учета в общем порядке. Подтверждением исключения юрлица/предпринимателя из категории плательщиков торгсбора служит уведомление по форме 1-5-Учет. При снятии с учета ФНС в течение 5-ти дней после подачи заявки направляет в адрес плательщика бланк-подтверждение (ф.1-5-Учет).

|

Типовые ошибки при оформлении

Ниже мы разберем типовые ошибки, связанные с порядком снятия с учета плательщиков торгсбора.

Ошибка №1. Срок подачи уведомления ТС-2 – 5-ть дней с момента прекращения торговой деятельности.

Действующими законодательными актами не зафиксирован срок подачи уведомления о снятии с учета плательщика торгсбора. То есть фактически Вы можете подать уведомление и спустя неделю (месяц, квартал) после закрытия торговой точки. Датой освобождения от налоговых обязательств будет не день подачи уведомления, а дата прекращения торговой деятельности. Однако в этом случае Вам придется производить перерасчет ранее уплаченного сбора. Для упрощения процедуры снятия с учета целесообразно подавать уведомления в течение 5-10 рабочих дней после исключения объекта налогообложения.

Ошибка №2. Документы, подтверждающие прекращение торговой деятельности, являются обязательными для снятия с учета.

Единственным основанием для снятия плательщика с учета является уведомление ТС-2. Дополнительные документы не являются обязательными к предоставлению и могут быть поданы плательщиком только на основании письменного запроса ФНС.

Ошибка №3. Место подачи уведомления ТС-2 определяет налогоплательщик.

Орган ФНС, в который необходимо подать уведомление, определяется согласно положениям НК. Если фирма ведет стационарную торговлю, то снятие с учета осуществляется в ФНС по мету нахождения торгового точки, при нестационарной торговой деятельности – по юридическому адресу фирмы или месту прописки ИП.

Рубрика “Вопрос – ответ”

Вопрос №1. Плательщик торгового сбора ИП Столбов с 01.01.17 перешел на патентную систему налогообложения. Необходимо ли Столбову сниматься с учета плательщика торгсобра?

Плательщики ПСН, как и плательщики ЕСХН, не имеют обязательств по уплате торгового сбора. Однако сам по себе патент не является основанием для снятия ИП Столбова с учета плательщиков торгсбора. Согласно общему порядку, Столбову необходимо подать в ФНС уведомление по форме ТС-2.

Вопрос №2. ИП Носов, плательщик торгсброра, ведет деятельность в сфере розничной торговли (магазин «Аист»). Со 2 полугодия 2017 увеличился показатель деятельности ИП, влияющий на сумму сбора (площадь магазина «Аист» увеличилась в 2 раза). Какое-либо уведомление Носовым в адрес ФНС передано не было. Предусмотрена ли ответственность для Носова в данной ситуации?

Согласно закону, Носов должен подать в ФНС уведомление об изменении расчетных показателей в срок до 5-ти дней с момента их фактического увеличения (5 дней со дня увеличения площади магазина). Уведомление необходимо подать по форме ТС-1 (код 2). Так как Носов не проинформировал ФНС в установленном порядке, к ИП могут быть применены штрафные санкции в сумме 200.000 руб.

Вопрос №3. С 01.01.17 ООО «Фермер» снят с учета плательщика ЕСХН. 04.01.17 «Фермер» подал уведомление ТС-1 о постановке на учет в качестве плательщика торгсбора. С какого дня «Фермер» фактически переходит на оплату торгового сбора?

Не смотря на то, что «Фермер» подал уведомление 04.01.17, фирма признается плательщиком торгсбора с момента возникновения объекта налогообложения. В данном случае объект возникает в момент снятия с учета ЕСХН, то есть с 01.01.17.

Уведомление о снятии с учета плательщика торгового сбора (форма № ТС-2)

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается уведомление. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Далее заполняются «Сведения о плательщике сбора»

Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле ОГРН. Организации указывают свой основной государственный регистрационный номер. ИП данное поле не заполняют.

Поле ОГРНИП. ИП заполняют основной государственный регистрационный номер индивидуального предпринимателя. Организации данное поле не заполняют.

Далее необходимо указать дату прекращения предпринимательской деятельности, в отношении которой был установлен торговой сбор.

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов документа (копии документа), подтверждающего полномочия представителя налогоплательщика.

Раздел «Достоверность и полнота сведений указанных в настоящем уведомлении»

В первом поле необходимо код лица подтверждающего указанные сведения:

- «1» – индивидуальный предприниматель;

- «2» – представитель индивидуального предпринимателя;

- «3» – руководитель организации;

- «4» – представитель организации.

Далее построчно полностью указывается фамилия, имя, отчество руководителя организации или представителя налогоплательщика. ИП свои данные здесь не указывают.

В следующей строке необходимо указать ИНН (при наличии) руководителя организации или представителя налогоплательщика при условии, что ИНН это лицо использует наряду с персональными данными.

Поле «Номер контактного телефона». Здесь необходимо написать контактный номер телефона, по которому можно связаться с лицом, подтверждающим сведения в уведомлении (например, «+79150001122»). Номер телефона указывается без пробелов и прочерков.

Поле «E-mail». Здесь необходимо написать адрес электронной почты, по которому можно связаться с лицом, подтверждающим сведения в уведомлении.

Далее лицу, подтверждающему сведения в уведомлении необходимо поставить подпись и дату подписания уведомления.

В последней строке необходимо указать наименование документа подтверждающего полномочия представителя (например, доверенность).