Содержание

- Как заполнять поле 101 «Статус плательщика» в платежном поручении?

- Бухучет инфо

- Статус плательщика: что указывать в 2020 году в платежках по взносам и налогам

- Основные статусы в платежке с учетом последних изменений

- Образец платежки, где указывается показатель статуса (поле 101)

- Коды статусов плательщика на 2020 год

- Статус по взносам и налогам для ИП

- Что делать, если статус плательщика указали неверно

- Поле 101 «Статус плательщика» в платежках по взносам в 2017 году

С начала этого года возникла неопределенность в том, какое значение необходимо указывать в реквизите 101 при составлении платежных документов на перечисление страховых взносов на обязательное социальное страхование, администрированием которых с 01.01.2017 занимается налоговый орган. Чиновники настаивали на значении «14», однако банки платежные поручения с таким статусом не принимали. Каким образом данная ситуация разрешилась?

В Письме ФНС РФ № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02‑11‑10/06-308-П от 26.01.2017 (как видим, это совместное письмо) чиновники обозначили, что при заполнении платежных поручений на уплату страховых взносов в реквизите 101 «Статус плательщика средств» необходимо фиксировать показатель «14» – налогоплательщик, производящий выплаты физическим лицам. Однако данные наставления идут в разрез с действующими Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными Приказом Минфина РФ от 12.11.2013 № 107н (приложение 5). Согласно этому документу при уплате страховых взносов:

📌 Реклама Отключить

- организацией и индивидуальным предпринимателем за наемных работников, иных лиц в качестве статуса плательщика нужно использовать показатель «08» – плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ;

- предпринимателем за себя – «09» – налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

На указанные несоответствия реагировали банки, отказывая в приеме платежных поручений со статусом «14» и информируя о необходимости выбора значения «08».

В итоге ситуация в связи с выходом Письма ФНС РФ от 03.02.2017 № ЗН-4-1/1931@ разрешилась следующим образом (банки данное письмо приняли во внимание). При заполнении юридическим лицом, производящим выплаты физическим лицам, платежных поручений на перечисление страховых взносов в поле 101 нужно фиксировать показатель «01» – налогоплательщик (плательщик сборов) – юридическое лицо. Индивидуальные предприниматели, производящие выплаты физическим лицам, должны использовать тот же самый показатель, что и при заполнении платежных документов на перечисление страховых взносов за себя, то есть «09».

📌 Реклама Отключить

Причем такой подход является временным, поскольку ФНС изменила свои наставления в связи с большими сроками (более полугода) доработки Банком России программного обеспечения, позволяющего принимать платежные поручения юридических лиц со статусом «14». Кроме того, следует учитывать, что в Приказ Минфина РФ № 107н подготовлены изменения (ID проект 01/02/08-16/00052876), предусматривающие среди прочего внесение поправок в приложение 5.

Таким образом, пока статус плательщика страховых взносов выбирается следующим образом, что ФНС еще раз подчеркнула в Письме от № ЗН-3-1/978@ от 15.02.2017 г.

| Плательщик страховых взносов | Статус плательщика | Значение показателя в поле 101 платежного документа |

| Юридическое лицо | Налогоплательщик (плательщик сборов) – юридическое лицо | 01 |

| Индивидуальный предприниматель, уплачивающий страховые взносы за физических лиц | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | 09 |

| Индивидуальный предприниматель, уплачивающий страховые взносы за себя | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | 09 |

Как заполнять поле 101 «Статус плательщика» в платежном поручении?

Вопрос:

Буду благодарна, если объясните заполнение в платёжном поручении реквизита — поле 101. Была в налоговой и платёжки по страховым взносам во внебюджетные фонды не пришли и объяснили, что возможно неправильно заполнено поле 101. Как правильно заполнить? Я ИП и имею работников.

Ответ:Согласно принятому 24 июля 2009 года Федеральному закону № 212-ФЗ с 1 января 2010 года в России упразднён единый социальный налог, а вместо него вводятся страховые взносы во внебюджетные фонды: Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования.

И по каждому виду платежа в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования оформляются отдельные платёжные поручения.

Недопонимание правил заполнения платёжных поручений (документов) иногда действительно приводит налогоплательщика к ошибкам в заполнении поля 101 “Статус плательщика” при уплате страховых взносов во внебюджетные фонды. Ваша задача — правильно определить свой статус плательщика по перечислениям. Приведу пояснение и пример — которые, надеюсь, вам помогут определиться.

Статус плательщика с 2014 года расписан в Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н. В поле 101 платёжного поручения указывается двузначный показатель статуса налогоплательщика и этот показатель теперь может принимать значения от 01 до 26.

Все плательщики страховых взносов уплачивают страховые взносы на коды бюджетной классификации, администратором которых является Пенсионный фонд Российской Федерации и в поле 101 платёжного поручения указывается статус лица, оформившего расчётный документ, так:

- 09 – налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 14 — налогоплательщик, производящий выплаты физическим лицам.

Так, например, Отделение ПФР по Курганской области предупреждает, что заполнение статуса лица, оформившего платежный документ, является обязательным для заполнения, идаётсвоим клиентам следующие пояснения по заполнению статуса плательщика:

В поле 101 указывается одно из следующих значений налогоплательщика (плательщика сборов) :

- 09 — индивидуальный предприниматель;

- 10 — нотариус, занимающийся частной практикой;

- 11 — адвокат, учредивший адвокатский кабинет;

- 12 — глава крестьянского (фермерского) хозяйства;

- 14 — плательщик, производящий выплаты физическим лицам.

Пример: при уплате страховых взносов в поле 101 организация указывает статус 14. То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников. А при уплате страховых взносов за себя — в поле 101 предприниматель должен указать статус 09, нотариус — 10, адвокат — 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов — 12.

Для сведения:

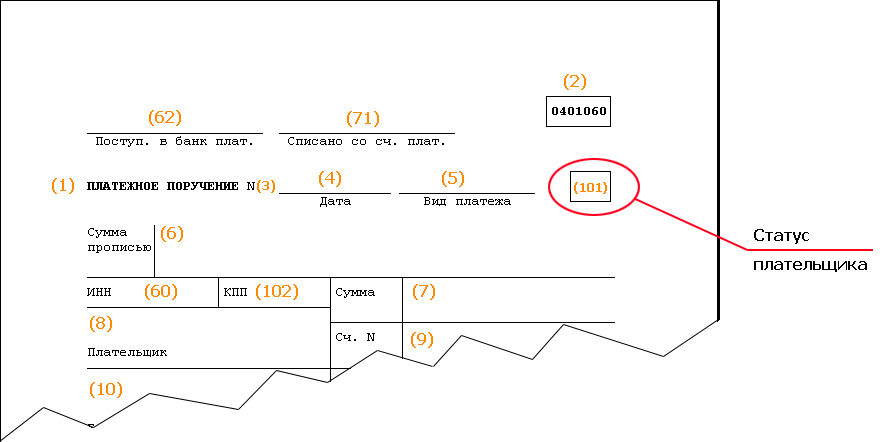

При платежах в бюджетную систему РФ поле 101 заполняется: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле:

Поле 101

Весь перечень статусов лиц оформляющих платёжные документы, т.е. статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред. Приказа Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Дополнения к ответу внесены с учётом изменений нормативной базы — 15.01.2017 г.

Бухучет инфо

Компании и ИП должны указывать статус плательщика в платежном поручении в 2020 году. Статус состоит из двух цифр и указывается в поле 101 платежного поручения. Обратите внимание на изменения статусов, которые недавно утвердили налоговики. Наша статья написана с учетом поправок.

| Образец платежки с верным статусом в 2020 году |

Статус плательщика: что указывать в 2020 году в платежках по взносам и налогам

При заполнении платежного поручения для уплаты налогов и страховых взносов плательщик указывает свой статус (код) в поле 101.

Приказом Минфина России от 12.11.2013 г. № 107н утвержден перечень кодов статуса плательщика.

Код 08 теперь не указывается

Раньше при перечислении любого вида страховых взносов в поле 101 указывался код «08», который означает: «плательщик-юридическое лицо (нотариус, занимающийся частной практикой; адвокат; ИП; глава крестьянского/фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ».

Теперь же правила такие. В платежках по взносам ставьте код 01 при уплате взносов в ФНС на пенсионное, медицинское и социальное страхование. При уплате взносов за себя ИП ставят статус 09.

Код 08 ставьте только при уплате взносов на травматизм.

Читайте также, как оплачивать выходной 22 апреля 2020 года.

Статус ИП в платежке

До сих пор было неясно, какой статус писать ИП при уплате взносов за себя и работников: 09 или 08.

Согласно последним разъяснениям Минфина, предприниматель указывает такой код статуса:

09 — взносы ИП за себя

09 — взносы ИП за работников

Какой статус при уплате НДФЛ?

При уплате НДФЛ нужно указывать статус 02.

Какой статус при уплате взносов в ФСС?

08 — взносы на травматизм

01 — взносы на социальное страхование

Статус плательщика УСН

При уплате УСН указывается:

01 — если плательщик организация

09 — если плательщик ИП

Основные статусы в платежке с учетом последних изменений

Итак, перечислим статусы, которые указываются в платежке:

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

Образец платежки, где указывается показатель статуса (поле 101)

Далее смотрите образец заполнения показателя статуса в поле 101 платежки:

В связи с тем, что с 2017 года уплату страховых взносов администрирует налоговая инспекция, плательщик должен указывать в платежном поручении код «01».

Таким образом, теперь оформление платежного поручения на перечисление страховых взносов идентично платежному поручению на уплату налогов. Разница в КБК и назначении платежа.

Появилась возможность погашать свою задолженность перед бюджетом за счет третьих лиц. На это прямо указывает п.1 ст. 45 НК РФ. В связи с этим перечень кодов для поля 101 был дополнен.

Приведем обновленный перечень кодов статуса плательщика на 2020 год.

Коды статусов плательщика на 2020 год

|

Расшифровка |

Код |

|---|---|

|

Налогоплательщик (плательщик сборов, страховых взносов) – юридическое лицо |

|

|

Налоговый агент (при уплате НДФЛ за работников) |

|

|

Участник внешнеэкономической деятельности – юридическое лицо |

|

|

Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи |

|

|

Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

|

|

Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

|

|

Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

|

|

Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

|

|

Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

|

|

Участник внешнеэкономической деятельности – физическое лицо |

|

|

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

|

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей |

|

|

Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа |

|

|

Ответственный участник консолидированной группы налогоплательщиков |

|

|

Участник консолидированной группы налогоплательщиков |

|

|

Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи |

|

|

Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

|

|

Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему |

|

|

Законный или уполномоченный представитель налогоплательщика |

|

|

Иные организации |

|

|

Иные физические лица |

Статус по взносам и налогам для ИП

В 2020 году при перечислении страховых взносов за наемных работников индивидуальный предприниматель ставит в платежном поручении код «09», при отсутствии персонала – также «09» (письмо ФНС России от 15 февраля 2017 № ЗН-3-1/978).

Что делать, если статус плательщика указали неверно

Некритические ошибки в платежном поручении можно исправить уточнением платежа. К таким ошибкам как раз и относится неверный статус плательщика в поле 101.

Для уточнения платежа нужно подать в ИФНС по месту регистрации фирмы заявление. В заявлении необходимо указать:

- номер, дату и сумму платежного поручения, в котором была допущена ошибка;

- указать, что именно поле 101 было заполнено неверно;

- указать правильный статус поля 101.

К заявлению необходимо приложить заверенную копию платежного документа, в котором была допущена ошибка.

После получения заявления, налоговая произведет сверку по налогам и взносам, уплачиваемым вашей организацией.

И далее примет решение в течение:

- 10 дней со дня получения заявления об уточнении платежа (если совместная сверка не производилась);

- 10 дней со дня подписания акта сверки (если совместная сверка была произведена).

Уведомить о принятом решении ИФНС обязана в течение пяти рабочих дней после получения заявления.

Даже если из-за ошибки в поле 101 вам уже успели начислить пени, после принятия решения об уточнении платежа налоговая обязана будет их отсторнировать.

Поле 101 «Статус плательщика» в платежках по взносам в 2017 году

Материал не актуален. В Приложение № 5 к Приказу от 12.11.2013 № 107н были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Действующий порядок заполнения платежных поручений смотрите по .

В порядке, который установлен Минфином России (Приложение № 5 к Приказу от 12.11.2013 № 107н), нет однозначного ответа на вопрос, какой код указывать в поле 101. В СМИ встречалось три варианта заполнения:

- «01» — «налогоплательщик (плательщик сборов) — юридическое лицо» по аналогии с уплатой налогов и сборов»;

- «08» — «плательщик — юридическое лицо (ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ»;

- «14» — «налогоплательщик, производящий выплаты физлицам».

В письме от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П три контролирующих органа дали рекомендации по наиболее общим вопросам, которые связаны с администрированием страховых взносов. По мнению ФНС, ПФР и ФСС, при оформлении платежного поручения по взносам нужно указывать в поле 101 «Статус плательщика» именно код «14».

Однако позже ФНС в своем письме от 03.02.2017 № ЗН-4-1/1931@ сообщила о том, что в поле 101 нужно указывать код «01». Поскольку на данный момент платежные системы не готовы принимать платежки со статусом «14». Банку России нужно необходимо не менее полугода, чтобы доработать программное обеспечение. Таким образом, при заполнении платежных поручений на перечисление страховых взносов нужно указывать следующие статусы в поле 101:

- по юрлицам, производящим выплаты физлицам, — «01»;

- по ИП — «09», «10», «11» и «12»;

- по физлицам — «13».

Налоговые органы оперативно проводят работу по выявлению невыясненных поступлений по платежным поручениям, которые были отправлены ранее с неверным статусом. Уточнение других значений реквизитов платежек нужно производить в порядке, определенном ст. 45 НК РФ и Приказом Минфина России от 18.12.2013 № 125н.

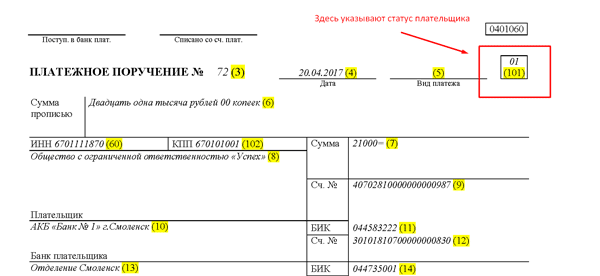

В письме в письме ФНС, ПФР и ФСС от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П также рассмотрен порядок заполнения и некоторых других полей платежного поручения, но этот порядок общий и соответствует случаю перечисления любых налогов. Образец платежного поручения на перечисление страховых взносов на обязательное пенсионное страхование смотрите ниже.

Образец платежного поручения, опубликованный ниже, не актуален. В Приложение № 5 к Приказу от 12.11.2013 № 107н были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Актуальный образец заполнения платежного поручения смотрите по .

{kind=link}

Просто и быстро формируйте в системе интернет-отчетности Контур.Экстерн платежные поручения по требованиям об уплате налогов, сборов и взносов:

- После получения требования уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме».

- Перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет, остальные данные из требования система подставит сама.

- Выберите, по какому типу задолженности делать платежку, и при необходимости измените сумму платежа.

- Создайте платежку в формате Word и распечатайте либо скачайте специальный текстовый файл, чтобы потом загрузить его в интернет-банк.

Узнать больше

Кроме порядка заполнения платежного поручения, в письме ФНС, ПФР и ФСС рассмотрены и другие вопросы. Среди них:

- сроки уплаты страховых взносов;

- формы для представления отчетности (первичной и уточненной);

- передача сальдо расчетов и предоставление справок о состоянии расчетов по страховым взносам;

- передача решений от ПФР и ФСС в ФНС.

Если вы уже оплатили взносы в ФНС и указали код «01» или «08», это не означает, что платеж непременно «затеряется», а у страхователя возникнет недоимка. На практике инспекторы засчитывают платежи с верно указанным кодом бюджетной классификации, даже если в них стоит «неправильный» статус плательщика. Чтобы предотвратить все возможные вопросы со стороны налоговиков, уточните свой платеж в соответствии с п. 7 ст. 45 НК РФ.

Читайте также «Формы документов по взносам», смотрите и скачивайте новые КБК.