Содержание

Что такое сметная стоимость строительства?

МДС п.

3.1. Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Сметная стоимость строительства — сумма денежных средств, необходимых для его осуществления в соответствии с проектом, определяется проектной организацией по поручению заказчика (инвестора) в ходе разработки проектной документации.

Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) составляется следующая документация:

а) в составе проекта — сводный сметный расчет стоимости строительства и (при необходимости) сводка затрат; объектные и локальные сметные расчеты; сметные расчеты на отдельные виды затрат (в том числе на проектные и изыскательские работы);

б) в составе рабочей документации — объектные и локальные сметы.

Сметная стоимость используется для определения капитальных вложений, финансирования строительства, формирования свободных (договорных) цен на строительную продукцию, расчетов за выполнение подрядных строительно-монтажных работ. На базе сметной стоимости определяется балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций определяется по следующим элементам:

— строительные работы;

— работы по монтажу оборудования (монтажные работы);

— затраты на приобретение (изготовление) основного и вспомогательного технологического оборудования, мебели, инвентаря;

—- прочие затраты (проектно-изыскательские и научно-исследовательские работы, подготовка эксплуатационных кадров, содержание службы заказчика-застройщика).

Сметная стоимость строительно-монтажных работ делится на три основных части:

· прямые затраты

· накладные расходы

· сметная прибыль (плановые накопления)

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т.е. любым из названных выше методов расчета.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства.

Сметная прибыль (плановые накопления) — это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

Экономика строительства

Сметная стоимость строительно-монтажных работ

Сметная стоимость (СМР) складывается из прямых затрат, накладных расходов и сметной прибыли или плановых накоплений.

Ссмр=ПрЗ+НР+Спр(ПН),

Ссмр – сметная стоимость строительно-монтажных работ,

ПрЗ — прямые затраты — это затраты которые напрямую связаны с производством СМР,

Спр – сметная прибыль.

Сумма прямых затрат определяется исходя из физического объема работ (в натуральных единицах измерения) и действующих расценок по сметным нормативам за единицу измерения.

В состав прямых затрат входят:

- — стоимость строительных материалов;

- — основная заработная плата рабочих, непосредственно занятых производством строительно-монтажных работ;

- — затраты по эксплуатации машин и механизмов, в том числе заработная плата рабочих занятых управлением строительных машин и механизмов.

Накладные расходы (НР) возмещают строительной организации все затраты, связанные с обеспечением нормальных условий производства работ и быта на строй площадке. Накладные расходы зависят от вида строительства, способа производства работ и вида работ.

В состав накладных расходов входят:

- — административно-хозяйственные расходы, в том числе затраты на содержание легкового транспорта, содержание канцелярии, оплата командировок, затраты на приобретение планочной продукции, затраты на приобретение технической экономической нормативной литературы, подписка на периодические издания;

- — затраты на обслуживание работников строительства (на подготовку и переподготовку кадров, на обеспечение санитарно-гигиенических и бытовых условий работника);

- — расходы на организацию работ: затраты на содержание строительных лабораторий, затраты на содержание групп занятых проектирование работ, затраты на содержание пожарной и сторожевой охраны.

Сметная прибыль (Спр) или (ПН)-плановые накопления — это нормативная прибыль строительной организации. Она начисляется на общую сумму прямых затрат и накладных расходов в размере 65% от сметы заработной платы.

Специалистам сметного дела известно, как на данный момент составляется сметная цена материалов, конструкций, а также изделий, которые учитываются при формировании сметной стоимости строительства, капитального ремонта объектов или реконструкции объекта капитального строительства.

Естественно, руководствоваться исключительно накопленными ранее знаниями не приходится, как и почивать на лаврах. Минстрой России с завидной регулярностью обновляет и корректирует методические документы, законодательные акты и т.п. Часто формируются новые понятия сметной цены материала, а также изменяются правила по определению стоимости на этапе разработки сметной документации.

Минстрой России изменил понятие «сметная цена» строительного материала

Согласно Приказу Министерства строительства и жилищно-коммунального хозяйства от 20 декабря 2016 года под номером 1001, с 2017 года вводится в законное действие «Методика определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства». С 31 марта начинает действовать новая методика по применению сметных цен на строительные ресурсы.

Указанные методические документы корректируют применявшиеся на протяжении нескольких лет подходы для определения сметной цены для материальных ресурсов и последующего учёта в сметной документации. Для выяснения, что же изменилось, следует напомнить о другом.

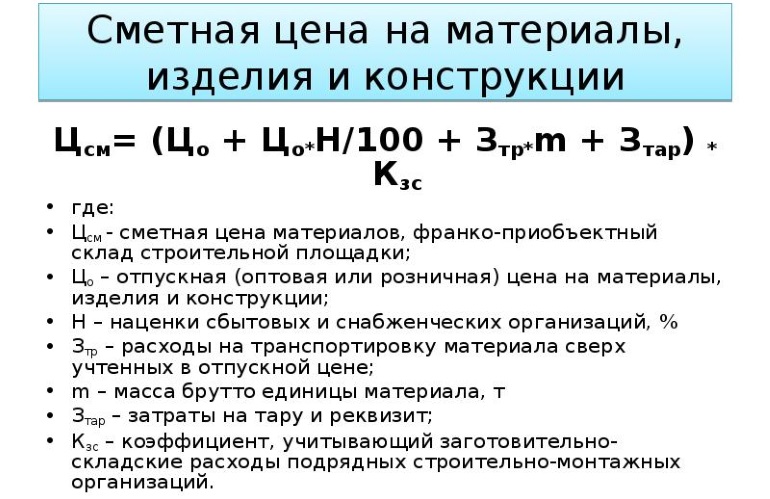

До недавнего времени расчёт сметной цены материала, который затем включался в сметную документацию в составе единичной расценки, но отдельной позицией, формировался с учётом положения «Методических указаний по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений (МДС 81-2.99)».

В соответствии с МДС сметная цена материала подсчитывался с учётом следующих критериев:

- отпускная цена (в т. ч. затраты, связанные с упаковкой, тарой и т.п.);

- наценка (надбавка) организаций, занимающихся сбытом продукции;

- затраты, связанные со сборами, таможенными пошлинами (если материалы поступают из-за границы);

- стоимость погрузочно-разгрузочных мероприятий и услуг, связанных с транспортировкой, строительно-монтажные работы;

- заготовительно-складские расходы, в т. ч. обусловленные комплектацией.

Принимая во внимание представленный выше перечень, сметную стоимость строительного материала можно с высокой вероятностью подсчитать, руководствуясь следующей формулой:

- Цсм = Цотп + Нсб + Т + Цтр + Рзс

Цсм – сметная стоимость единицы измерения строительного материала, выражается в руб.;

Цотп – отпускная цена (где учитывается упаковка, тара и реквизит) на единицу измерения материала, также обозначается в руб.;

Нсб – надбавки, сопутствующие наценки по снабженческо-сбытовым организациям;

Т – сборы и таможенные пошлины (в случае получения продукции из-за границы);

Цтр – цена транспортировки строительного материала;

Рзс – расходы, связанные с комплектацией, складскими и заготовительными расходами.

Подготовленная таким образом сметная цена и вносилась в состав сметы единичной расценки, при использовании базисно-индексного метода, либо в качестве отдельной позиции, если речь идёт о ресурсном методе. Важно провести небольшое уточнение – в указанных метода расчёта сметной цены на ресурс в ценах, которые были актуальны по состоянию на 1 квартал 2000 года.

Что включать в сметную цену материала по новым правилам

В соответствии с «Методикой определения сметных цен на материалы…» новые сметные цены необходимо определять, учитывая информацию об отпускных ценах на конструкции, изделия, материалы и сопутствующее оборудование. Если речь идёт о материале отечественного производства, итоговая цена будет включать в себя цену упаковки, реквизита и тары, запасных элементов или частей на срок, необходимый для полноценной эксплуатации имеющегося оборудования.

Для материалов зарубежного производства в отпускную цену дополнительно включают финансовые затраты, связанные с доставкой товара или продукции к поставщику, складскому помещению на территорию предполагаемого строительства. Учитываются и затраты, связанные с уплатой сборов, налогов и сопутствующих пошлин.

Итоговое значение сметной цены необходимо рассчитывать, как среднеарифметическую величину, принимая во внимание отпускные цены на определенный тип ресурса и ориентировочного объёма производства аналогичной продукции в черте Российской Федерации.

Учитывая страну-производителя, формулу с указанием отпускной цены ресурса, можно представить в следующем формате: Цотп – стоимость реализации продукции отечественного производства из расчёта за 1 ед. материального ресурса, в руб.;

Цотп(имп) – цена реализации единицы измерения ресурса с учётом, что речь идёт о товаре зарубежного производства;

Цп – стоимость покупки 1 ед. материального ресурса, с учётом, что речь идёт о товаре отечественного производства;

Цп(имп) – цена поставки материала иностранного производства;

Сзч – цена комплекта запасных элементов и частей в гарантийный срок эксплуатации;

Стур – цена реквизита, упаковки, и тары, если таковые предусмотрены;

Сп – затраты, связанные с погрузкой продукции на транспорт у компании производителя;

Стр – затраты, обусловленные доставкой товаров иностранного производства от поставщика, с учётом сопутствующих погрузочно-разгрузочных мероприятий;

Т – финансовые затраты, связанные с оплатой сборов, налогов и пошлин, других таможенных взысканий.

Дополнительные затраты

Ключевой принцип экономики сводится к включению в себестоимость продукции, издержек и затрат, которые понёс производитель товаров. Аналогичным образом в себестоимость строительной продукции необходим включать затраты, связанные не только с покупкой материальных ресурсов, но и иных их видов. К указанным затратам причисляют цену транспортировки материалов к строительному объекту, а также затраты, обусловленные необходимостью размещения готовой продукции.

Здесь необходимо обратить внимание на то, что Минстрой России, вводя новые правила по составлению сметной цены материалов, не исключил из общей сетной цены затраты, связанные с транспортировкой материалов, а также комплекс сопутствующих заготовительно-складских расходов. Предусмотрительно они учтены в актуальной «Методике применения сметных цен строительных ресурсов».

Согласно положениям указанного выше документа, перечисленные затраты необходимо будет определять на этапе подготовки итоговой сметной цены материального ресурса и прибавлять её к сметной цене, согласно специальной Формуле.

Сметная стоимость материала потеряла наценки (надбавки) снабженческо-сбытовых организаций

Впрочем, как и в любых других нововведения, не обошлось без минусов и рассматриваемых изменениях.

Проанализировав нововведения, можно предположить – при формировании обновленного подхода к определению цены на материальные ресурсы Министерство ориентировалось на принцип сокращения большого количество издержке по ремонтно-строительным и строительно-монтажным мероприятиям. К указанным они причислили и надбавки (наценки) сбытовых организаций.

Сейчас при составлении предложения по цене договора подрядным организациям необходимо учесть, что стартовая цена, объявляемая заказчиком, не предполагает учёт затрат, а также прибыли дилеров, снабжающих продукцией.

Указанные исключения в последующем могли привести к корректировке в логистике обеспечения строительными материалами и сопутствующим оборудованием. В то же время многие подрядные организации, учли все нововведения и корректировки, им удалось сформировать оптимальные условия для поставки строительных материалов.

Когда сметчикам придется исполнять требования методик

Если подвести итоги по анализу новых правил расчёт, как сметной цены материальных ресурсов, так и итоговой сметной стоимости, которые учитываются при разработке сметной документации на строительные или реконструкционные мероприятия, необходимо акцентировать внимание на следующем.

Указанные методики не носят обязательного к исполнению характера для сметчиков. Должно пройти определенное время, чтобы все федеральные службы на практике опробовали нововведения, а эксперты дали объективную оценку целесообразности их применения. Многие компании продолжат работать по старым нормативным актам.

StroyStruktura

«Сметная стоимость строительства» – это сумма денежных средств необходимых для строительства новых, реконструкции, ремонта и технического перевооружения существующих объектов производственного и непроизводственного назначения, рассчитанная в соответствии с проектными материалами. Формирование сметной стоимость строительства возможно на разных стадиях предпроектной и проектной подготовки документации. Первичный (предварительный) вариант оценки стоимости строительства называется инвесторской сметой. И как правило формируется Инвестором (Заказчиком) на стадии предпроектной подготовки документации. Таким образом инвесторская смета дает возможность сформировать первичную финансовую модель проекта и тем самым дать оценку экономической целесообразности проекта. Прежде всего для расчета предварительной сметы используют удельные показатели, стартовые цены, калькуляции. Помимо вышеперечисленным способов применяют типовые объекты, объекты — аналоги и т.д.

Вторым этапом подготовки сметной стоимости строительства является сметный расчет. Сметный расчет составляется на стадии предпроектной и проектной подготовки документации (ПД). То есть когда объемы работ еще не окончательны и подлежат корректировке и уточнению после выхода рабочей документации (РД) соответственно.

Третьим этапом формирования сметной стоимости является смета. Смета составляется на основе рабочей документации или рабочих чертежей. Прежде всего относительно инвесторской сметы и сметного расчета, смета является наиболее уточненным вариантом сметной стоимости строительства. Поэтому для заключения договоров желательно иметь именно смету. И конечно же смета может корректироваться и уточняться по ходу строительства и внесения изменений в РД.

Что такое «сметная документация»

Сметная документация – это перечень документов, в которых рассчитана сметная стоимость, необходимая для осуществления строительства. В методике определения стоимости строительной продукции (МДС 81-35.2004) — утверждены единые формы (образцы) сметной документации. В соответствии с поручением Правительства РФ от 27.11.2003 №ВЯ-П10-14161 положения, приведенные в МДС81-35.2004 для определения стоимости строительства, распространяются на все предприятия строительного комплекса РФ. Единые формы рекомендуются для использования организациями, независимо от ведомственной принадлежности и форм собственности. Которые осуществляют строительство с привлечением средств государственного бюджета всех уровней и государственных внебюджетных фондов. А также внебюджетных источников финансирования.

Составляется сметная документация в определенной последовательности. Прежде всего переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) → объект (отдельно стоящее здание или сооружение) → пусковой комплекс → очередь строительства → строительство (стройка) в целом.

В состав сметной документация входят следующие документы:

1) Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам. Которые в свою очередь составляются на основе объемов, определившихся при разработке рабочей документации (РД).

2) Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены.

И подлежат уточнению, на основании РД.

3) Объектные сметы объединяют в своем составе, на весь объект в целом данные из локальных смет. На основе объектных смет формируются договорные цены на объекты.

4) Объектные сметные расчеты объединяют в своем составе, на объект в целом данные из локальных сметных расчетов и локальных смет. И подлежат уточнению, на основании РД.

5) Сметные расчеты на отдельные виды затрат составляют, когда требуется определить размер средств, необходимых для возмещения затрат, не учтенных сметными нормативами. Например (земельные вопросы; расходы установленные решениями органов государственной власти, и т.п.).

6) Сводные сметные расчеты стоимости строительства, составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

7) Сводку затрат рекомендуется составлять, когда с объектами производственного назначения составляется ПСД на объекты жилищно-гражданского и другого назначения.

8) Если проектной документацией предусматривается ввод объектов пусковыми комплексами, или предусматривается осуществление природоохранных мероприятий, то разрабатывают:

ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс,

ведомость сметной стоимости объектов и работ по охране окружающей среды.

9) Также прочие документы…

В заключение скажем, что сметная документация составляется в текущем уровне цен. Так же в документации допускается указывать стоимость работ в двух уровнях цен:

базисный уровень, определяемый на основе действующих сметных норм и цен 2001 года;

текущий уровень, определяемый на основе цен, сложившихся на момент составления сметной документации.

(Еще нет голосов, оставьте первым)

6.4.Сметная стоимость проекта

Смета представляет собой комплекс расчетов для определения размера затрат на проект. Кроме того она является инструментом для контроля и анализа расходов денежных средств на проект.

На основе сметы определяется объем капитальных вложений, включающих затраты на: строительные работы; приобретение технологического, энергетического, подъемно-транспортного и др. оборудования, приспособлений, инструмента и производственного инвентаря, необходимого для функционирования предприятия; работы по монтажу этого оборудования (монтажные работы); освоение строительной площадки; осуществление технического и авторского надзора; разработку проектной документации и др. От того, насколько точно смета отражает уровень необходимых затрат, зависит оценка экономичности проекта, планирование капитальных вложений и финансирование. Точность сметы зависит от тщательности определения комплексов работ и правильности выдвинутых предложений.

Показатели сметной стоимости используются при оценке вариантов проектных решений и выборе из них наиболее целесообразного. На основе сметы и календарного плана составляется бюджет проекта. Но смета дает только прогноз конечной стоимости проекта и предварительный расчет осуществляется по укрупненным нормативам при разработке ТЭО.

Основным документом, определяющим стоимость строительства объекта является сводный сметный расчет (составляется в текущем уровне цен). Он включает:

-

Подготовку территории строительства;

-

Основные объекты строительства;

-

Объекты подсобного производственного и обслуживающего значения;

-

Объекты энергетического хозяйства;

-

Объекты транспортного хозяйства и связи;

-

Наружные сети и сооружения водоснабжения, канализации, тепло- и газоснабжения;

-

Благоустройство и озеленение территории;

-

Временные здания и сооружения;

-

Прочие работы и затраты;

-

Содержание дирекции (технический надзор) строящегося предприятия и авторский надзор;

-

Подготовка эксплуатационных кадров;

-

Проектные и изыскательские работы.

Составление сводного сметного расчета опирается на локальные и объектные сметы. Здесь же предусматриваются дополнительные затраты, а так же резерв средств на непредвиденные работы.

Локальные сметы являются первичным сметным документом. Они составляются на отдельные конструктивные элементы, виды работ (строительные, санитарно-технические, монтажные и др.) и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определяемых при разработке рабочей документации (РД), рабочих чертежей. Объектные сметы объединяют в своем составе данные из локальных смет и являются сметным документом, на основе которых формируются договорные цены на объект. Объектные сметы разрабатываются на строительство каждого отдельного здания и сооружения, В тех случаях, когда стоимость объекта определена по одной локальной смете, то объектная смета не составляется. В этом случае роль объектной сметы выполняет локальная смета. В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяженности сетей и т.п.

В объектных и локальных сметах выделяются нормативная трудоемкость и сметная заработная плата. Локальные сметы составляются с выделением ресурсных показателей:

-

трудоемкость работ (в чел.-часах) для определения основной заработной платы рабочих;

-

время использования строительных машин (в маш.-часах);

-

расход материалов, изделий и конструкций с учетом транспортных расходов.

Сметные расчеты на отдельные виды затрат составляются в случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат и т.п.).

Стоимость работ в локальных сметах (расчетах) в составе сметной документации может проводится в двух уровнях цен:

-

в базисном уровне, определяемом на основе действующих сметных норм и цен (1991 или 1984 г.);

-

в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Основой определения сметной стоимости строительства, реконструкции и капитального ремонта зданий и сооружений, расширения и технического перевооружения предприятий всех отраслей экономики служат сметные нормативы (сборники сметных норм, расценок и цен), а также правила и положения. Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям. Сметные нормативы подразделяются на: государственные федеральные; производственно-отраслевые; территориальные; фирменные. Кроме того они подразделяются на элементные и укрупненные. К элементным сметным нормативам относятся: элементные сметные нормы и цены базисного уровня на виды ресурсов; элементные сметные нормы и расценки на виды работ. К укрупненным сметным нормативам относятся: сметные нормативы, выраженные в процентах (накладные расходы, сметная прибыль, дополнительные затраты); укрупненные сметные нормативы и показатели.

Сметная стоимость строительства — это общая сумма капитальных вложений. Сметная стоимость строительных и монтажных работ состоит из прямых затрат, накладных расходов и сметной прибыли. К прямым затратам относят: основную заработную плату рабочих; стоимость материалов, конструкций, деталей и полуфабрикатов; расходы по эксплуатации машин и механизмов. Накладные расходы предназначены для организации, управления и обслуживания строительства и они не связаны непосредственно с выполнением СМР. В основном накладные расходы связаны с функционированием административно-хозяйственных служб, обеспечивающих необходимые условия для нормального хода строительства. Сметная прибыль — это сумма средств, необходимых для покрытия отдельных (общих) расходов строительной организации, не относимых на себестоимость работ. Она включает расходы на уплату налога на прибыль, затраты на развитие производства и социальной сферы, а также на материальное стимулирование.

Для определения сметной стоимости могут применяться следующие методы: базисно-компенсационный, ресурсный и ресурсно-индексный. Кроме того смету можно определить «на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов». Базисно-компенсационный метод основан на использовании сметных норм. В этом случае стоимость определяется в два этапа:

-

На стадии проектирования при ожидаемой инфляции учитывается ориентировочный прогноз удорожания базисной стоимости;

-

В процессе строительства учитываются реальные изменения цен и тарифов.

Ресурсный метод основан на калькулировании себестоимости (предстоящих издержек) в текущих (прогнозных) ценах и тарифах ресурсов. Издержки определяются, исходя из данных потребностей в материалах, изделиях и конструкциях, а также расстояниях и способах их доставки. Кроме того учитываются расход электро (энерго)-носителей на технологические цели, время эксплуатации машин, затраты труда рабочих. Для расчета итоговых показателей расхода ресурсов желательно предварительно составлять локальную ресурсную ведомость, в которой определяется объем ресурсов по каждому виду работ, выполняемых на объекте. Стоимость ресурсов целесообразно определять как в базисном (на основе средней сметной стоимости, учтенной в нормативах), так и в текущем (прогнозируемом) уровне цен.

Ресурсно-индексный метод — это сочетание ресурсного метода с системой индексов на ресурсы (материальные, технические, энергетические, трудовые, оборудование, услуги и пр.). Индекс представляет собой отношение стоимости продукции, работ или ресурсов в текущем (прогнозном) уровне цен к базисному уровню цен (сметные цены, введенные в действие с определенного времени).

Успех в реализации проекта во многом зависит от плана затрат. Планирование затрат на проект должно осуществляться с целью удовлетворения потребности в финансовых ресурсах в течении всего времени реализации проекта. Это требует составления бюджета проекта с учетом календарного плана и стратегии осуществления проекта. Бюджет проекта, как и смета, является планом действий и инструментом для руководства и контроля. Задачей бюджета проекта является реализация проекта в соответствии с временными и финансовыми ограничениями.