Содержание

- Обязательные реквизиты товарного чека без кассового в 2020 году

- Кассовый чек

- Обязательные реквизиты кассового чека

- Обязательные реквизиты товарного чека без кассового

- Какие документы оформляются при разных спецрежимах

- Ответственность за нарушение кассовой дисциплины

- Откуда появляются реквизиты

- Необязательные реквизиты

- Матричный код

- Санкции за нарушения

- Какие реквизиты должен содержать товарный чек

- Является ли товарный чек договором купли-продажи?

- Является ли кассовый чек договором купли-продажи

- Можно ли считать, что товарный чек является договором купли-продажи

- Товарный чек: оформление без кассового аппарата

- Товарный чек: назначение и характеристика

- Товарный чек как альтернатива кассовому чеку

- Заполнение товарного чека

Обязательные реквизиты товарного чека без кассового в 2020 году

При проведении операции по продаже какого-либо товара, покупателю выдается кассовый чек. В настоящее время практически все организации и предприниматели должны иметь онлайн-кассы. Компании и ИП, занятые в сфере розничной торговли, работающие на ПСН или ЕНВД до 1 июля 2018 года могли не применять ККТ. В настоящее время до 1 июля 2020 года вправе не применять онлайн кассы компании, оказывающие определенный перечень услуг и работающие на ЕНВД и ПСН, а также предприниматели на таких же налоговых режимах без работников, занятых в розничной торговле и общепите. Они вместо кассового выдают своим покупателям товарный чек. И кассовый, и товарный чек являются подтверждением заключения договора купли-продажи, а также оплаты товара. При этом возникает вопрос: нужен ли к товарному чеку кассовый? Даже если кассовый чек был утерян или продавец просто не выдал его (когда он освобожден от применения кассы), товарный чек будет являться подтверждением расходов на покупку, если в нем содержатся необходимые реквизиты. В статье какие обязательные реквизиты должен содержать товарный чек без кассового.

Кассовый чек

Главным назначением кассового чека является установление факта получения денежных средств (наличных или электронных). Оформление данного документа происходит в соответствии с требованиями ФНС, согласно которым в чеке должны присутствовать обязательные реквизиты. Печать кассового чека осуществляется на специальном кассовом аппарате, который необходимо настроить должным образом и поставить на учет в ФНС. Прежде в кассовом чеке не требовалось детально раскрывать сведения о расчетной операции. Поэтому к кассовому чеку прикладывали товарный. Но к каждой операции прикладывать его было необязательно, выдавался он только в следующих случаях:

- по запросу покупателя;

- при внесении предоплаты (если сделка пока не завершена);

- для подтверждения факта принятия наличных денег, когда использование кассы не предусматривается.

В настоящее время вся необходимая информация о совершенной сделке содержится непосредственно в кассовом документе. Право на выдачу БСО или товарного чека имеют предприниматели и компании, которые вправе не устанавливать онлайн-кассы до 1 июля 2020 года. Читайте также статью ⇒ НУЖНА ЛИ ОНЛАЙН-КАССА ДЛЯ ИНТЕРНЕТ-МАГАЗИНА В 2020 ГОДУ

Обязательные реквизиты кассового чека

Так как кассовый чек представляет собой основной платежный документ, то форма его должна соответствовать некоторым требованиям. Данные требования относятся к необходимым реквизитам, количество которых по сравнению с прежними образцами стало значительно больше. Как и прежде кассовый чек выходит из ККТ, то сам аппарат должен получить аккредитацию в ФНС с присвоением регистрационного номера. Помимо привычных для нас реквизитов (номер чека, дата покупки и время покупки, данные ИП, сумма покупки), в чеке должны быть следующие реквизиты:

- название;

- режим налогообложения;

- признак расчета (например, приход или расход);

- наименование товара (услуги, работы);

- наличный расчет или безнал;

- сведения о кассире (его ФИО, должность или номер), номер смены;

- номер ККТ, который был присвоен при регистрации в ФНС;

- фискальные данные (заводской номер, признак);

- ссылки на сайт ФНС, интернет магазина, адрес электронной почты предпринимателя;

- QR-код.

Данные, указанные в чеке, должны быть четко пропечатаны. Они должны читаться без труда. Печатаются чеки на специальной термобумаге, особенностью которой является то, что символы через некоторое время начинают блекнуть. Это вытекает из требований, установленных

Обязательные реквизиты товарного чека без кассового

Наличие в товарном чеке обязательных реквизитов позволяет ему быть действительным без кассового чека. К обязательным относят следующие реквизиты:

- номер и дата товарного чека;

- наименование компании-продавца;

- ИНН продавца;

- наименование приобретенного товара;

- количество приобретенного товара;

- цена за ед. товара, сумма оплаты;

- ФИО, должность и подпись лица, который выдал товарный чек.

Указание перечисленных выше реквизитов в товарном чеке необходимо для признания стоимости купленных покупателем товаров в расходах при расчете налога. Но, что касается подтверждения факта совершенной покупки в вопросах о защите прав потребителей, то определенные требования к товарному чеку не предъявляются. В некоторых случаях даже при отсутствии кассового или товарного чека факт покупки можно подтвердить показаниями свидетелей.

Прежде товарный чек выступал приложением к кассовому и содержал он только дополнительную информацию. Бланки чеков заранее распечатывали, а при необходимости заполнялись. Те предприниматели, которым предоставлена отсрочка по онлайн-кассе, могут придерживаться при заполнении товарных чеков прежних правил вплоть до 1 июля 2020 года. Шаблоны документа можно составить на компьютере, после чего распечатать их, либо приобрести их в типографии или киоске.

Важно! Помимо перечисленных выше обязательных реквизитов, в товарном чеке должна присутствовать подпись предпринимателя и печать при ее наличии. Все это позволяет данному документу придавать юридическую силу. Если в чеке остаются незаполненные строки, то их нельзя оставлять пустыми, чтобы не было возможности вписать туда еще что-то. Поэтому пустые строки перечеркиваются.

Иногда предприниматели не видят разницы между товарным чеком и накладной и считают, что один документ вполне можно заменить другим. Основным назначением накладной является подтверждение того факта, что товар передан покупателю. Используется она обычно при осуществлении сделки между поставщиком и заказчиком. В накладной не предусматривается сумма оплаты и она не может являться подтверждением приема денежных средств за товар.

То же касается и приходного кассового ордера. Документы, формируемые при ведении ККТ, то есть приходные и расходные кассовые ордера позволяют отразить движение денежных средств, но не могут заменить документы по ведению кассовых операций.

Какие документы оформляются при разных спецрежимах

С 1 июля 2020 года на онлайн-кассы должны будут перейти все, включая и тех предпринимателей, которым была предоставлена отсрочка.

Важно! Некоторые виды деятельности полностью освобождаются от применения кассы. Ее вправе не применять сиделки, няни, пункты приема стеклотары и вторичного сырья.

| Налоговый режим | Какие документы оформляются |

| УСН (упрощенная система налогообложения) | Это наиболее распространенный режим налогообложения среди индивидуальных предпринимателей. Но применение данного режима не освобождает применение ККТ, поэтому всем предпринимателям придется приобрести кассовые аппараты. При этом выделяют предпринимателей без наемных работников, которые до 1 июля 2020 года освобождены от применения ККТ:

· бытовые услуги; · мойка, ремонт авто; · такси; · грузоперевозки, услуги грузчиков. Данные предприниматели должны подтверждать оплату БСО. А в случае заключения трудового договора, они должны зарегистрировать ККТ в течение 30 дней. |

| ЕНВД | Для предпринимателей на ЕНВЖ действуют такие же сроки для установки кассы, что и для УСН. Если предприниматель не имеет наемных работников, не связан с розничной продажей и общепитом, то до 1 июля 2020 года он выдает квитанции и товарные чеки по просьбе покупателя. Если у ИП есть наемные работники, то они должны были установить кассу еще в 2018 году. |

| ПСН | При патентной системе налогообложения, патент приобретают на определенный срок. Это наиболее простая и доступная система налогообложения. Ее ограничение заключается в том, что предприниматель не может заключать контракты на крупные суммы с иными ИП и компаниями. Условия применения кассы для них предусматриваются такие же, как и для ЕНВД или УСН. |

Ответственность за нарушение кассовой дисциплины

Одним из наиболее частных нарушений кассовой дисциплины является невыдача кассового чека. Это говорит о том, что операция по кассе не проведена. За это предпринимателю грозит административная ответственность в виде штрафа от 1500 до 3000 рублей. Такой же штраф будет грозить и в том случае, если в товарном чеке не указаны вне необходимые реквизиты, либо он напечатан на ККТ, не зарегистрированном в ФНС. При первом нарушении и при наличии уважительных причин, ФНС может ограничиться только предупреждением. К уважительным причинам относят отсутствие электроэнергии, а также выход из строя кассового аппарата.

Более серьезные штрафы предусматриваются за работу без кассового аппарата. Согласно ст. 14.5 КоАП РФ, штраф для предпринимателей будет составлять 25-50% от стоимости покупки, но не менее 10 000 рублей. Компаниям будет грозить штраф до 100% от стоимости покупки, но не менее 30 000 рублей. В случае повторного нарушения будет уже грозить приостановка деятельности на 90 дней и дисквалификация должностных лиц.

Оцените качество статьи. Мы хотим стать лучше для вас:

Метки: кассовый чек, ККТ, Обязательные реквизиты товарного чека, онлайн-касса, товарный чек

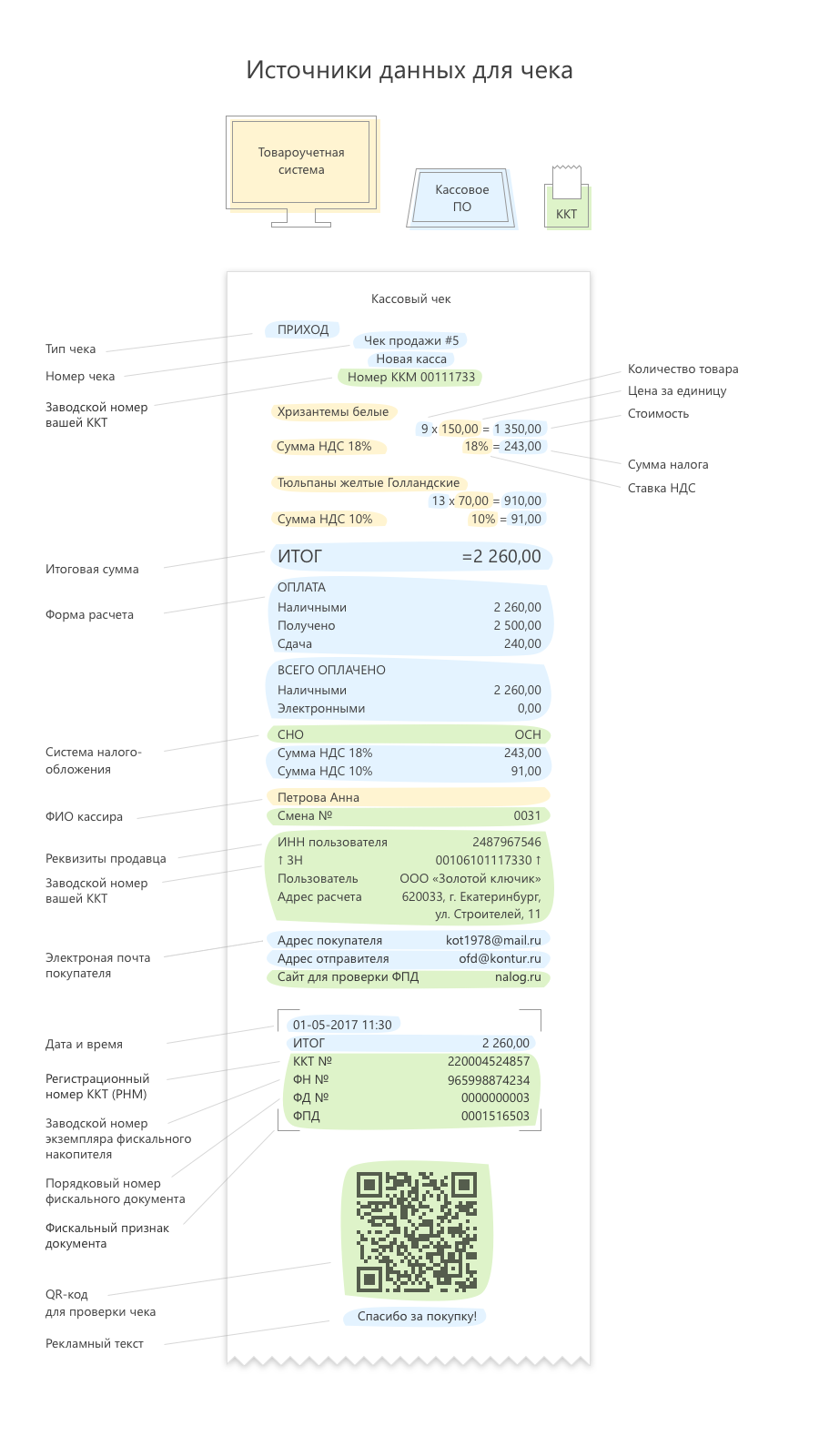

Онлайн-кассы выдают чеки нового поколения. Закон о контрольно-кассовой технике вводит новые требования к реквизитам кассового чека. Остановимся детально на них и поясним, откуда берется нужная информация.

По закону от 22.05.2003 № 54-ФЗ о контрольно-кассовой технике кассовый чек должен содержать более 20 реквизитов. Например, наименования проданных товаров, ставку НДС, фамилию кассира. Все требования к чеку перечислены в статье 4.7 Закона № 54-ФЗ. Исключение сделано только для ИП на спецрежимах, которые не торгуют алкоголем и табаком. Им названия товаров в чеке разрешено не печатать до 1 февраля 2021 года (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

Что с интернет-магазинами? ИП — интернет-магазин применяет упрощенку (6%). Нужно ли использовать онлайн-кассу и с какой даты? Если да, то как печатать в чеке количество и наименование товара, ведь каждый чек будет огромной длины, если это делать? Если предыдущая редакция закона № 54-ФЗ не обязывала этого предпринимателя применять ККТ, он вправе продолжить работу без ККТ до 1 июля 2018 года. Если же применение ККТ уже было обязательным, то нужно перейти на онлайн-кассы с 1 июля 2017 года (либо модернизировать старую кассу с ЭКЛЗ, либо приобрести новую с фискальным накопителем). Такое требование закреплено в пункте 9 статьи 7 Закона № 290-ФЗ, которым внесены изменения в Закон № 54-ФЗ. Не указывать в чеке наименование и количество товара все ИП на упрощенке вправе до 1 февраля 2021 года (п. 17 ст. 7 Закона № 290-ФЗ).

📌 Реклама Отключить

Откуда появляются реквизиты

Информация поступает в чек из нескольких источников. Это и техника, и программное обеспечение, которое связывает несколько устройств в одну систему. Например, фискальный накопитель, прикассовые весы, сканер штрих-кодов. На рисунке 1 представлены пути поступления информации и ее источники.

Рисунок 1.Источники информации для кассового чека.

Часть реквизитов поставляет программное обеспечение кассового аппарата (на рисунке 1 выделено голубым цветом), а именно:

- тип чека (приход или расход);

- номер чека;

- количество товара;

- стоимость нескольких единиц одного товара;

- сумма налога;

- итоговая сумма покупки;

- форма расчета (наличная или безналичная форма, полученная сумма от покупателя, размер сдачи);

- сумма НДС;

- электронная почта покупателя и отправителя;

- дата и время покупки;

- рекламный текст.

Некоторые данные в чек поступают непосредственно из товароучетной системы (на рисунке выделено желтым цветом): 📌 Реклама Отключить

- наименование товара;

- стоимость единицы товара;

- ставка НДС;

- ФИО кассира.

Еще часть реквизитов отправляет в чек сама онлайн-касса (на рисунке выделено зеленым цветом):

- заводской номер ККТ;

- система налогообложения;

- номер смены;

- реквизиты компании-продавца;

- адрес сайта для проверки фискального признака документа (ФПД);

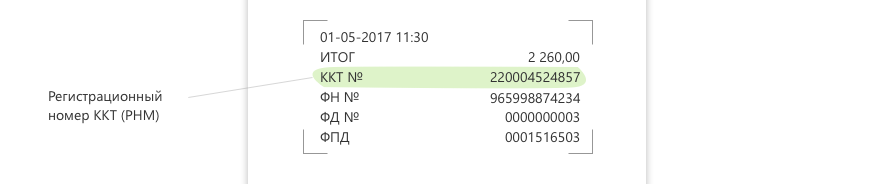

- регистрационный номер ККТ (регистрационный номер машины, РНМ);

- заводской номер экземпляра фискального накопителя;

- порядковый номер фискального документа;

- фискальный признак документа;

- QR-код.

Каким образом нужно отразить ставку налога на добавленную стоимость, если организация применяет упрощенную систему налогообложения и не является плательщиком НДС? Указывать 0% по каждой позиции или в стоимости расчетов в целом? Организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, не являются плательщиками налога на добавленную стоимость. Они не указывают НДС при печати кассовых чеков: ни отдельно по каждой позиции (пункт 1 статьи 4.7 Закона № 54-ФЗ,) ни по чеку в целом (примечание № 6 к таб.19 Приложения к приказу ФНС России от 21.03.2017 №ММВ-7-20/229). 📌 Реклама Отключить

Необязательные реквизиты

Некоторые реквизиты в чеке могут отсутствовать, они не являются обязательными. Например, реквизит – «контакты покупателя и отправителя». Если покупателю нужна электронная копия бумажного чека, то кассир обязан ее предоставить. Для этого во время формирования чека кассир вводит адрес электронной почты или номер мобильного телефона покупателя. В этом случае кассовое ПО автоматически подставит в чек не только контакты покупателя, но и e-mail магазина-отправителя этого чека (рисунок 2).

Рисунок 2. Контакты покупателя и продавца

Если клиенту не требуется электронный дубликат, то бумажный чек напечатается без строк «Адрес покупателя» и «Адрес отправителя».

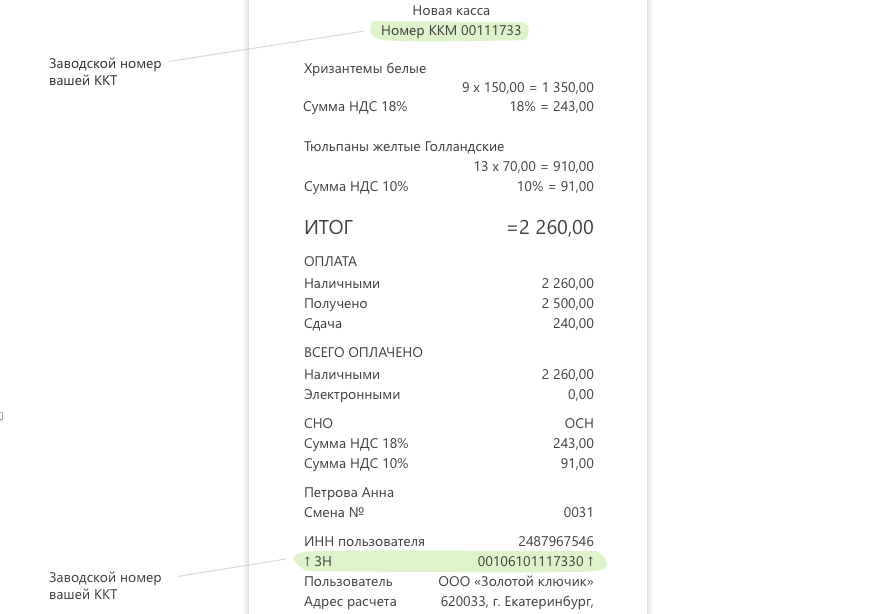

Следующий из необязательных реквизитов – «заводской номер ККТ». Его не следует путать с регистрационным номером кассового аппарата, который присваивает налоговая инспекция в момент постановки кассы на учет. Заводской номер кассе присваивает изготовитель, а кассовое ПО автоматически добавляет этот номер в чек. Эта информация может дублироваться в разных товарных позициях на чековой ленте, хотя и не является обязательной для указания в ней.

📌 Реклама Отключить

Рисунок 3. Заводской номер ККТ

Рисунок 4. Регистрационный номер контрольно-кассовой техники

Обычно в начале чека есть надпись «Добро пожаловать!», а в конце — «Спасибо за покупку!». Эти надписи называются клише (вверху) и рекламный текст (внизу) (рисунок 5). Без этих строчек чек считается законным, однако их нетрудно создать во время настройки кассового ПО — внимание к покупателю никогда не помешает.

Рисунок 5. Клише и рекламный текст

Матричный код

Налоговые органы ввели QR-код как инструмент гражданского контроля. Покупатель может скачать бесплатное мобильное приложение «Проверка кассового чека в ФНС России», отсканировать QR-код и получить от налоговиков информацию о добросовестности продавца. 📌 Реклама Отключить

В списке требований к кассовому чеку QR-код не упомянут, однако о нем говорится в статье 4 Закона № 54-ФЗ «Требования к контрольно-кассовой технике». Там, в частности, сказано, что ККТ должна «обеспечивать возможность печати на кассовом чеке» QR-кода размером не менее 20 x 20 мм. Получается, что QR-код — реквизит не обязательный, но касса должна уметь его печатать (рисунок 6).

Рисунок 6. Матричный (QR) код для проверки чека покупателем с помощью мобильного приложения ФНС

В закодированном виде в QR-коде содержится такая информация:

- дата и время покупки;

- порядковый номер фискального документа;

- признак расчета (приход или расход, возврат);

- сумма расчета;

- заводской номер фискального накопителя;

- фискальный признак документа.

Настроить печать QR-кода можно там же, где и общий вид чека, — в драйвере, утилите или службе ККТ в зависимости от производителя вашей онлайн-кассы. 📌 Реклама Отключить

Санкции за нарушения

Отдельных санкций за выдачу «неправильного» чека нет. Однако наказание последует за невыдачу бумажного (электронного) чека. Или за то, что ККТ не соответствует требованиям закона, тогда как содержание чека — одно из таких требований (ч. 6 ст. 14.5 КоАП РФ).

За невыдачу чека должностные лица и ИП заплатят штраф 2 000 рублей, а юридические лица могут быть оштрафованы на сумму 10 000 рублей. Впрочем, и те, и другие нарушители могут отделаться предупреждением. Отметим, что срок привлечения к ответственности за нарушение закона увеличился с двух месяцев до одного года.

Формирование «правильного» чека достаточно сложный процесс, в котором все источники реквизитов должны корректно взаимодействовать между собой. Поэтому при выборе оборудования для рабочего места кассира есть смысл остановиться на комплексных решениях, способных обеспечить связку товароучетной системы, онлайн-кассы и программного обеспечения.

Какие реквизиты должен содержать товарный чек

Вопрос: Какие реквизиты должен содержать товарный чек?

Ответ: В общем случае товарный чек должен содержать следующие реквизиты:

наименование документа;

порядковый номер документа, дату его выдачи;

наименование для организации (фамилию, имя, отчество — для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Товарный чек, используемый в качестве документа, оформляемый организациями и индивидуальными предпринимателями, осуществляющими расчеты в отдаленных или труднодоступных местностях, которые вправе не применять ККТ, должен содержать также дополнительные реквизиты.

Обоснование: В настоящее время (до 01.07.2018) товарные чеки могут применяться в качестве документа, заменяющего кассовый чек и подтверждающего прием денежных средств за соответствующий товар, когда продавец вправе не использовать контрольно-кассовую технику при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в соответствии с законодательством РФ о применении ККТ (п. п. 2, 3, 5 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа», п. п. 7, 8, 9 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»). В остальных случаях смысл в использовании товарного чека пропадает, поскольку вся необходимая информация содержится в чеке ККТ.

Товарный чек выдается по требованию покупателя (клиента).

При неприменении ККТ в силу закона товарный чек:

— является первичным учетным документом, на основании которого покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи (п. 8 ст. 3, ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», ст. 493 Гражданского кодекса РФ);

— подтверждает соответствующие расходы на приобретение товаров в целях налогообложения (п. 1 ст. 252 Налогового кодекса РФ).

Форма товарного чека не утверждена нормативными правовыми актами, не содержится в альбомах унифицированных форм первичной учетной документации. Организации и индивидуальные предприниматели разрабатывают ее самостоятельно (ч. 4 ст. 9 Федерального закона N 402-ФЗ).

наименование документа;

порядковый номер документа, дату его выдачи;

наименование для организации (фамилию, имя, отчество — для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Законодательство РФ о применении ККТ также предъявляет требования к реквизитам товарного чека как одного из документов, подтверждающих факт осуществления расчета между организацией (индивидуальным предпринимателем) и покупателем (клиентом), для организаций и индивидуальных предпринимателей, осуществляющих расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта РФ, которые вправе не применять ККТ (п. 3 ст. 2 Федерального закона N 54-ФЗ). В таких случаях товарный чек должен содержать:

— наименование и порядковый номер документа;

— дату, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети Интернет — адрес сайта пользователя);

— наименование организации-пользователя или фамилию, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

— идентификационный номер налогоплательщика пользователя;

— применяемую при расчете систему налогообложения;

— наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

— сумму расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

— форму расчета (наличные денежные средства и (или) электронные средства платежа), а также сумму оплаты наличными денежными средствами и (или) электронными средствами платежа;

— должность и фамилию лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов с использованием электронных средств платежа в сети Интернет);

— подпись лица, выдавшего этот документ.

Обратите внимание!

До 01.02.2021 индивидуальные предприниматели, применяющие ПСН, УСН, ЕНВД, ЕСХН, могут не указывать в кассовых чеках и БСО наименование товара (работы, услуги) и его количество (п. 17 ст. 7 Федерального закона N 290-ФЗ).

Е.В. Орлова

Начальник отдела аудита

ООО «ПАРТИ»

Является ли товарный чек договором купли-продажи?

Является ли кассовый чек договором купли-продажи

Можно ли считать, что товарный чек является договором купли-продажи

Является ли кассовый чек договором купли-продажи

Договор розничной купли-продажи (далее — ДРКП), согласно российскому законодательству, допускается заключать в самых разных формах: устной, письменной, а также совершением действий, из которых явствует воля лица (конклюдентных). Подробнее об этом виде соглашения читайте в статье Договор розничной купли-продажи по ГК РФ (образец).

Обратите внимание! Надлежащая форма ДРКП считается соблюденной с момента предоставления приобретателю документа, фиксирующего платеж за покупку (ст. 493 ГК РФ). Это может быть кассовый чек, товарный чек или иной разрешенный законом документ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Обязанность организаций, использующих кассовые аппараты, предоставлять клиентам кассовые чеки определена законом «О применении контрольно-кассовой техники» от 22.05.2003 № 54-ФЗ. Кассовый чек, как указано в ст. 1.1 закона № 54-ФЗ, — это первичный учетный документ:

- оформленный в электронном виде или в бумажной форме посредством ККТ;

- удостоверяющий произведенный расчет.

Сведения, которые должны содержаться в чеке, определены в п. 1 ст. 4.7 закона № 54-ФЗ. Среди них отсутствуют данные, позволяющие установить приобретателя товара.

Вывод! Кассовый чек не выражает волю участников заключить сделку (воля покупателя вообще не отражена в нем), а лишь указывает:

- на факт наличия договора между сторонами (постановление ФАС МО от 16.07.2012 по делу № А41-28571/11);

- проведение расчета за покупку.

Можно ли считать, что товарный чек является договором купли-продажи

Важно! Организации и предприниматели, имеющие право, согласно ст. 2 закона № 54-ФЗ работать без использования ККТ, обязаны предоставить клиенту по его требованию документ, фиксирующий прием денежных средств (п. 3 ст. 2 закона № 54-ФЗ). Таким документом является товарный чек или квитанция.

Обратите внимание! Форма товарного чека законом не установлена, предприниматели могут определить ее сами (письма Минфина России от 30.06.2011 № 03-11-11/107 и УФНС России по г. Москве от 12.03.2009 № 17-15/022192). П. 1 ст. 4.7 закона № 54-ФЗ установлены требования к обязательным сведениям, отражаемым в товарном чеке, среди которых — информация о продавце, приобретенном товаре и сумме оплаты.

Наличие в товарном чеке данных сведений, с одной стороны, позволяет говорить о заключении ДРКП в письменной форме. С другой стороны, считать этот документ письменной формой договора нельзя, так как:

- отсутствуют идентификационные данные приобретателя;

- ограничен круг лиц, имеющих право выдавать документ (ст. 2 закона № 54-ФЗ);

- чек предоставляется только по требованию приобретателя.

Вывод! Следовательно, товарный чек можно рассматривать только как доказательство исполнения условий договора по оплате товара (постановление Президиума КОС от 11.04.2016 по делу № 44Г-8/2016).

***

Таким образом, рассмотренные нормативные акты не позволяют признать, что кассовый чек является договором купли-продажи. Товарный чек также не попадает под это определение. Эти документы лишь подтверждают факт заключения и исполнения ДРКП и указывают на соблюдение установленной в законе формы договора.

Товарный чек: оформление без кассового аппарата

Факт совершения купли-продажи между представителем товаров или услуг и покупателем должен иметь документальное подтверждение. Такими документами являются товарный и кассовый чеки.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию 8 (800) 350-31-84 или задайте вопрос на сайте. Это бесплатно.

Товарный чек: назначение и характеристика

Товарный чек представляет собой официальную бумагу, подтверждающую факт оказания услуг или предоставления товара со стороны продавца и факт оплаты со стороны покупателя.

Он может использоваться как:

- первичный документ;

- приложение к кассовому чеку;

- альтернатива для него.

Данный документ не является унифицированным, однако, оформление и содержащаяся в нём информация должны подчиняться требованиям ст. 9 закона №402-ФЗ о первичных учётных документах. Действительно, он может использоваться не только как подтверждение совершения сделки и отдаваться покупателю, но и применяться для бухгалтерского учёта как удостоверение совершения факта в хозяйственной жизни предприятия.

Одним из обязательных пунктов, представленных при заполнении данного вида чека является подробное описание содержания продажи: наименования и количества товаров.

Современные программы для ведения бухгалтерского учёта позволяют вписать эти данные сразу в кассовый чек, однако, более ранние версии могут не иметь такой возможности, поэтому в этом случае товарный чек используется как приложение к кассовому, раскрывая детали покупки.

Это приложение не является обязательным и может выписываться покупателю по его требованию. Однако существуют исключения. Так, согласно Постановлению Правительства России от 19.01.1998 №55 «Об утверждении Правил продажи отдельных видов товаров», продавец обязан выдать покупателю товарный чек, раскрывающий детали покупки, в случае продаж следующих типов товаров:

- автотранспортные средства;

- оружие;

- предметы мебели;

- предметы одежды и обуви;

- драгоценные камни;

- животные;

- строительные материалы.

Во всех остальных случаях составление такого чека как приложения к кассовому чеку необязательно.

Условием, при котором товарный чек необходимо выписывать, является его альтернатива кассовому.

Товарный чек как альтернатива кассовому чеку

Несмотря на то что оба вида чеков подтверждают факт купли-продажи, они имеют ряд различий.

| Товарный чек | Кассовый чек |

| Не имеет унифицированной формы | Имеет строгие требования к оформлению |

| Выписывается вручную (но ряд современных программ, например, 1С, позволяет делать это автоматически в электронном виде) | Выпускается ККМ автоматически |

| Дата совершения операции ограничивается числом, месяцем и годом | Содержит точное время совершения операции, а также номер аппарата |

| Не служит фискальным документом | Фискальный документ – предоставляет данные для налоговой службы |

Ещё одним различием являлась форма расчёта – раньше товарный чек предоставлял подтверждение как наличной, так и безналичной оплаты, однако, благодаря выходу в 2018 году новой редакции закона №54-ФЗ, это различие убирается: кассовый чек теперь может подтверждать все формы оплаты.

Кассовый чек является приоритетным при оформлении факта купли-продажи.

Использование товарного чека вместо кассового

Вместо кассового чека может использоваться товарный. Правом пользоваться такой альтернативой располагают ИП и ООО, использующие ЕНВД.

Однако в 2018 г. были внесены правки в закон №54-ФЗ, который теперь обязывает эти предприятия перейти на использование онлайн-касс, а это значит, что информация о продажах будет автоматически передаваться в налоговую службу. Согласно данному закону, под его действие подпадают наличные и безналичные платежи, и в случае проведения последних, согласно п. 5 ст. 1.2, клиенту направляется чек в электронной форме.

С 1 июля 2018 года на онлайн-кассы обязаны перейти субъекты малой торговли и организации общего питания с использованием наёмных рабочих. С 1 июля 2019 года – ИП и предприятия, не использующие наёмных рабочих.

Таким образом, в 2019 году пропадёт вариант равноправного использования товарного чека вместо кассового.

Однако имеют место форс-мажоры, которые предусматривают использование такой альтернативы. Например, временная вынужденная невозможность использования ККМ при отключении света на предприятии. В таком случае покупателю выписывается вручную товарный чек, а после восстановления работы ККМ необходимо оформить коррекционные чеки, сообщить об этом в ФНС и приложить копии выписанных чеков для удостоверения полученной выручки.

Товарный чек как подтверждение оплаты

Несмотря на то что кассовый чек является приоритетным документом, подтверждающим оплату, товарный также обладает этой силой – как приложение к кассовому или как его альтернатива. При этом продавец даже не обязан ставить печать на выписанный вручную документ.

Если продавец имеет право не пользоваться фискальными устройствами (до 01.07.2019), то налоговая служба будет вести учёт именно по товарным чекам, в ином случае в расчёт берутся кассовые.

Если налоговая не будет рассматривать товарные чеки при наличии кассовых, то для покупателя первый имеет ценность. Он может воспользоваться им для подтверждения факта покупки товара, например, в случае, если он захочет его вернуть или обменять.

Также данный вид чека обычно используются работниками для отчётности о расходовании собственных средств на нужды организации (например, во время командировок).

Если организация обязана выдавать оба вида чека, но ограничивается только выдачей товарного, то покупатель не несёт за это ответственности.

Заполнение товарного чека

Заполнение товарного чека вручную без кассового аппарата не имеет строгой формы, но необходимо внести в бланк следующую информацию:

- реквизиты продавца – наименование и ИНН;

- дата совершения продажи;

- наименование товара или услуги, их количество и цена;

- сумма продажи цифрами и прописью;

- подпись и расшифровка лица, которое выписало чек.

В случае если информация не вмещается на один бланк, допускается заполнение следующего бланка с пометкой о том, что это продолжение одного документа. В таком случае итоговая сумма и подпись лица ставятся на последнем бланке.

Исправления не допускаются, поэтому при допущении ошибки необходимо заполнить новый бланк. Образец оформленного товарного чека можно скачать по ссылке.

Таким образом, товарный чек, как и кассовый чек, является документом, который подтверждает факт купли-продажи, однако имеет ряд отличий. Он является менее приоритетным и может использоваться как первичный документ бухгалтерского учёта, приложение к кассовому чеку или его замена. Замена кассового чека на товарный правомерна для ИП и ООО, использующих ЕНВД, однако, с 01.07.2019 такая практика уйдёт в прошлое и будет временно доступна лишь в случае форс-мажоров.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-31-84. Это бесплатно.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»