Содержание

- Учет товара в бухгалтерском учете

- Мультибух: бухгалтерия бизнеса

- Принцип начисления

- Принцип непрерывности

- Принцип понятности

- Принцип существенности

- Принцип значимости

- Принцип достоверности и правдивости

- Принцип объективности

- Принцип осмотрительности

- Принцип завершенности

- Принцип сопоставимости

- Принцип последовательности

- Принцип единства измерения

- Принцип конфиденциальности

- Объекты учета затрат

- Ведение первичного бухгалтерского учета: виды учетных документов

- Что значит первичный бухгалтерский учет

- Виды учетных документов

- Ведение первичного бухгалтерского учета

Учет товара в бухгалтерском учете

Продолжаем рассказывать о бухгалтерском учете в рамках серии наших обзорных статей. Сегодня речь пойдет об одной из важнейших операций с точки зрения бизнеса — об учете товаров.

Продолжаем рассказывать о бухгалтерском учете в рамках серии наших обзорных статей. Сегодня речь пойдет об одной из важнейших операций с точки зрения бизнеса — об учете товаров.

Товар — это любое имущество, приобретенное исключительно для перепродажи.

В бухучете товары учитываются по фактической себестоимости — тем затратам, которые понесены при закупке:

- уплаченные поставщику суммы за товар,

- плата за информационные или другие услуги, связанные с покупкой этого товара,

- оплата доставки, погрузки и разгрузки;

- таможенные пошлины;

- вознаграждения, которые организация платит посредникам, если через них покупает товар (сюда же входят иные затраты, связанные с приобретением товара).

Компании, которые ведут бухучет упрощенными способами, могут учитывать эти издержки в составе затрат по обычным видам деятельности. При условии, что нет существенных остатков МПЗ.

Для отражения себестоимости товара и его количества используется 41 счет. Аналитический учет по счету организовывается в разрезе складов, наименований ТМЦ, материально ответственных лиц и т.д.

Товарная бухгалтерия в оптовой и розничной торговле немного отличается. Оптовики учитывют товары по стоимости приобретения, а розничные фирмы могут выбирать, как учитывать ТМЦ: по покупной или по продажной стоимости с учетом скидок и надбавок. Выбранный вариант учета должен быть прописан в учетной политике.

Для организаций на УСН в себестоимость товара включается НДС, выставленный поставщиком, если он отражен в документах от него. Для организаций на общей системе налогообложения купленный НДС в стоимость не будет попадать.

Пример:

Если поставщик продал товар за 120 рублей, в т.ч. НДС — 20 рублей, то у «упрощенца» товар будет числиться на 41 счете на сумму 120 рублей, а у организации на общей системе налогообложения — на сумму 100 рублей.

При продаже или выбытии (списании при порче, бое, возврате поставщику и т д.) товара, себестоимость за единицу и количество списывается с 41 счета.

Списать товары в бухучете можно разными способами:

- по средней себестоимости — когда покупаем один и тот же товар по разным ценам, подсчитываем общую стоимость товара и делим на количество его единиц;

- по себестоимости каждой единицы — когда каждую единицу товара списываем по фактической стоимости ее покупки;

- методом ФИФО — когда сначала списываем все товары из остатка на начало месяца, потом — товары из первой партии, за ними — из второй и далее по порядку.

Наиболее распространенный и простой в учете — способ списания по средней себестоимости за единицу. Особенно он удобен в розничной и мелкооптовой торговле, особенно при большом ассортименте и мелких закупочных партиях. Именно этот способ используется в Контур.Бухгалтерии.

В списании товаров могут участвовать разные счета:

- В случае продажи товара себестоимость списывается на 90 счет, на котором, как мы помним, происходит сопоставление выручки и расходов;

- В случае недостачи, потери, порчи, товар с 41 счета списывается на 94-ый, который так и называется «Недостачи и потери от порчи ценностей»;

- В случае передачи товара комиссионеру, агенту для продажи, себестоимость списывается с 41 счета на 45 счет, который называется «Товары отгруженные». В случае продажи агентами наших товаров, произойдет списание с 45 счета на 90-ый. Себестоимость при этом рассчитывается точно также, как если бы мы сами продавали товар.

Реализация товаров должна сопроаождаться документами:

1. Для оптовой торговли:

- Товарная накладная ТОРГ-12;

- Счет-фактура;

- Транспортные накладные и другие документы.

2. Для розничной торговли:

- Кассовый чек;

- Товарный чек (нужен по запросу покупателя).

Мультибух: бухгалтерия бизнеса

Бухгалтерский учет является достаточной строгой дисциплиной. Строгой в том смысле, что существуют определенные принципы ведения учета, несоблюдение которых может привести к тому, что его данные будут недостоверными, неполными, непонятными пользователям бухгалтерской информации, а ведь на ней строится управление как отдельно взятым предприятием, так и страной в целом.

Так, в процессе многовекового становления бухгалтерского учета были определены такие принципы бухгалтерского учета:

- начисления;

- непрерывности;

- понятности;

- существенности;

- значимости;

- достоверности и правдивости;

- объективности;

- осмотрительности;

- завершенности;

- сопоставимости;

- последовательности;

- единства денежного измерения;

- конфиденциальности.

Принцип начисления

Один из основополагающих принципов. Все операции в бухгалтерском учете должны отображаться в момент их совершения, а не тогда, когда произойдет ожидаемое от этой операции действие. К примеру, вы отгрузили товар покупателю. Эта операция подлежит отображению в бухгалтерском учете уже в момент отгрузки, а не тогда, когда поступит ожидаемая прибыль.

Принцип непрерывности

Бухгалтерский учет может вестись только на том предприятии, которое видит себя действующим в обозримом будущем и не собирается прекращать деятельность.

Принцип понятности

Учет должен вестись так, чтобы его данные были понятны пользователю информации. С этой целью разработан единый порядок записи операций.

Принцип существенности

Информация бухгалтерского учета представляет собой большую ценность, поэтому при ведении учета следует заботиться о том, чтобы она подавалась по существу и представляла собой интерес для пользователя.

Принцип значимости

Этот принцип дополняет предыдущий – вся информация бухгалтерского учета должна не только подаваться по существу, но быть полезной и значимой для управления, оценки и анализа финансовой, операционной, хозяйственной деятельности.

Принцип достоверности и правдивости

Учетная информация должна подаваться без предвзятости и не может содержать ошибок.

Принцип объективности

Все без исключения проходящие на предприятии операции должны найти отображение в бухгалтерском учете и подтверждаться документально.

Принцип осмотрительности

Проводить оценку в процессе бухгалтерского учета следует с осторожностью – доходы и активы не могут быть завышены, а расходы, обязательства – занижены.

Принцип завершенности

Операция, отображенная в бухгалтерском учете должна быть логически завершенной и представленной в полном объеме.

Принцип сопоставимости

Поскольку бухгалтерский учет должен быть полезным для управления и анализа деятельности, его данные должны отображаться так из периода в период, чтобы их можно было сопоставить. С этой целью и разрабатываются унифицированные отчетные формы, учетная политика на предприятии.

Принцип последовательности

Несмотря на то, что у бухгалтерской отчетности существуют установленные сроки: месяц, квартал, декада, полгода и год, она должна быть последовательной из года, в год, с начала и до конца деятельности предприятия. Таким образом, как и при применении принципа сопоставимости можно отслеживать динамику развития предприятия и принимать на основании полученной информации необходимые управленческие решения.

Принцип единства измерения

Несмотря на то, что в процессе ведения деятельности информация поступает в денежных, натуральных и трудовых измерителях, ее сопоставление и анализ может проводиться только с использованием денежных показателей. Так реализуются и другие принципы, важные для принятия решений – принципы сопоставимости и последовательности.

Принцип конфиденциальности

Данные бухгалтерского учета представляют собой коммерческую тайну. Если исключения возможны, они оговариваются с бухгалтером заранее. За нарушение этого принципа в РФ предусмотрена административная и уголовная ответственность.

бухгалтерские услуги, бухгалтерский учёт, бухгалтер Новосибирск

На указанных выше принципах бухгалтерского учета строится нормативная и законодательная база РФ в этой сфере.

Объекты учета затрат

Главная » Бухгалтеру » Объекты учета затрат

Главная » Бухгалтеру » Объекты учета затрат

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Вернуться назад на Объекты учета

Система учета производственных затрат и калькулирования организуется на каждом предприятии по-разному. Она зависит от выбора объектов учета затрат и объектов калькулирования.

Объект учета затрат — это признак, согласно которому производят группировку производственных расходов для целей управления себестоимостью.

Выделяют две группы объектов учета:

— центры ответственности;

— единицы продукции.

В этом случае номенклатура объектов учета затрат может включать:

— места возникновения затрат;

— центры ответственности;

— статьи издержек;

— факторы производственной деятельности;

— виды или группы однородной продукции.

Место возникновения затрат — предприятие, производство, вид деятельности, цехи, участки, хозрасчетные бригады, агрегаты, стадии, переделы, процессы и т.п.

Центры ответственности — подразделения, по которым можно контролировать выполнение менеджерами установленных для них администрацией обязанностей. Центры создаются на основе существующей линейно-функциональной структуры управления, на базе функциональных отделов и служб предприятия. Центры ответственности, где это, возможно, совмещают или включают в свою структуру места возникновения затрат.

Статьи издержек имеют разную классификацию в зависимости от цели управленческого учета.

Факторы производственной деятельности — виды ресурсов:

— средства труда;

— предметы труда;

— рабочая сила;

— затраты на организацию и обслуживание производства;

— расходы на управление.

Деление затрат по производственным факторам позволяет выявить связи между отдельными элементами, участвующими в производстве, и обеспечивает контроль за правильностью распределения и рациональностью расходования ресурсов.

Виды и группы однородной продукции — заказы, полуфабрикаты, готовые изделия, группы однородных комплектов и т.д. Они используются для выработки производственной стратегии и ценообразования.

Существенное влияние на выбор объектов учета затрат оказывают:

— особенности технологии производства;

— тип организации производства;

— структура управления предприятием;

— технические параметры вырабатываемой продукции и др.

Эти характеристики различны, и поэтому номенклатура объектов учета затрат разрабатывается индивидуально каждым предприятием.

Общим для всех отраслей является выделение в качестве объекта учета затрат степени использования ресурсов материальных и трудовых затрат в производстве; расходы на организацию и обслуживание производственных процессов, затраты на управление.

Информация, полученная при рассмотрении всех объектов учета затрат, должна отвечать требованиям управления. Она является основой для расчленения издержек между незавершенным производством и готовой продукцией и для калькулирования как всего выпуска, так и отдельных продуктов.

Объект калькулирования — это вид продукции, полуфабрикатов, частичных продуктов разной степени готовности, работ и услуг определенной потребительской стоимости.

Номенклатура объектов калькулирования обеспечивает необходимую информацию о себестоимости продуктов, определяет структуру распределения затрат по видам продукции. Ее разрабатывают на каждом предприятии с учетом типа производства, ассортимента продукции, ее сложности, уровня унификации деталей и узлов в изделиях и других признаков, характеризующих принадлежность затрат. Нередко объект калькулирования называют носителем затрат. Неправильный выбор объекта калькулирования и нарушение общепринятых принципов разработки номенклатуры объектов приводят к искажению данных о фактической себестоимости конкретных изделий.

При формировании объектов учета затрат и объектов калькулирования руководствуются общими принципами. Это обусловлено единством процессов учета затрат на производство и процессов калькулирования.

В целом система управленческого учета производственных затрат должна распределять затраты по двум главным группам объектов:

— подразделения;

— продукция.

Объекты калькулирования имеют связи с калькуляционным учетом и калькуляционными единицами. Калькуляционные единицы представляют собой единицу измерения калькуляционного объекта. Они характеризуют качество и потребительную стоимость калькулируемого объекта.

Всё многообразие калькуляционных единиц, применяемых в практике калькуляционного учёта, можно свести к следующим группам:

— Натуральные единицы — штуки, тонны, килограммы, литры, погонные метры и др.

— Условно-натуральные единицы — 100 пар обуви определённого вида; 100 условных банок консервов; кубический метр железобетонных изделий, и др.

— Условные (приведённые) единицы — спирт 100% крепости; минеральные удобрения в пересчёте на процент действующего вещества (азота, фосфора, калия) и др.

— Стоимостные единицы — 1000 р. автомобильных и тракторных запасных частей, инструментов и др.

— Единицы работ — одна тонна перевезённого груза, сто метров дорожного покрытия и др.

— Единица времени — машино-день, машино-час, нормо-час и др.

— Эксплуатационные единицы — мощность, производительность и др.

На предприятиях выбирается одна основная расчетная единица, который используется для калькулирования себестоимости. Обычно, она совпадает с единицей измерения объёма продукции (работ), принятой при установлении цен на продажу. Только тогда обеспечивается возможность контроля за уровнем себестоимости и рентабельности по видам продукции. Калькуляционные единицы устанавливаются отраслевыми инструкциями.

Таким образом, цель производственной деятельности предприятия — выпуск продукта, его реализация и получение прибыли.

Управленческий учет затрат на производство состоит в наблюдении и анализе использования затрат и результатов прошлой, настоящей и будущей производственной деятельности, которая ориентирована на выполнение основной цели предприятия.

Главное назначение учета затрат на производство — контроль за производственной деятельностью и управление затратами на ее осуществление.

Варианты классификации издержек зависят от целей и направлений учета затрат.

Под направлением учета затрат понимается область деятельности, где необходим учет затрат на производство:

— затраты, используемые для калькулирования и оценки готовой продукции;

— затраты, данные о которых являются основанием для принятия решений и планирования;

— затраты, используемые в системе контроля и регулирования.

Группировка затрат для калькулирования и оценки произведенной продукции концентрирует внимание руководителей на основных и накладных расходах.

Основными называют затраты, непосредственно связанные с технологическим процессом, — материальные и трудовые.

Накладные — это расходы по обслуживанию и управлению производством и предприятием:

— общепроизводственные;

— общехозяйственные;

— вызванные подготовкой, организацией, обслуживанием и управлением.

В зависимости от способов отнесения затрат к себестоимости отдельных продуктов их подразделяют на:

— прямые;

— косвенные.

Прямыми считают затраты, возникающие при производстве конкретных видов продуктов. Косвенными считают затраты, которые носят общий для всех видов продукции характер.

Чаще всего, основные затраты выступают в виде прямых, а накладные затраты в виде косвенных.

Деление затрат на входящие и истекшие важно при исчислении прибыли и оценке активов предприятия. Входящие — приобретенные и имеющиеся в наличии ресурсы, которые принесут доход в будущем. Истекшие — израсходованные, которые принесли доход в настоящем.

Группировка затрат для принятия решений и планирования предусматривает их деление на переменные и постоянные. Переменные — затраты, размер которых зависит от объема производственной деятельности. Постоянные — затраты, величина которых не зависит от изменения объема выпуска продукции.

Для принятия решений большое значение имеет группировка затрат и доходов на безвозвратные, вмененные, инкрементные, маргинальные. Безвозвратные — это расходы и доходы прошлого периода, которые никоим образом не будут изменены в будущем. Вмененные возникают в случае ограниченности ресурсов и характеризуют возможности по их использованию в будущем. Инкрементные — возникают дополнительно в случаях изготовления какой-то партии продуктов. Маржинальные — дополнительные расходы и доходы, но в расчете на единицу продукции.

Классификация затрат для контроля и регулирования определяется пользователями информации в целях управления затратами.

Номенклатура затрат разрабатывается в зависимости от методов контроля:

— сметного (бюджетного) метода;

— нормативного метода.

Классификацией предусматривается деление затрат на:

— регулируемые — зависящие от менеджера данного центра ответственности;

— нерегулируемые — не зависящие от менеджера центра ответственности;

— эффективные — в результате расходов получают продукт;

— неэффективные — носят непроизводительный характер, в результате этих расходов не будет получен продукт, а, следовательно, доход от реализации;

— контролируемые — поддаются контролю со стороны лиц, работающих на предприятии;

— неконтролируемые — не зависят от деятельности субъектов управления.

Классификация затрат по целям позволяет организовать систему контроля и управления расходами. Однако пользователи информации на производстве выдвигают требования к информации, основываясь на принципе «различная себестоимость для различных целей».

Этот принцип реализуется в трех типах себестоимости:

— полная производственная себестоимость, которая используется для установления цен и принятия оперативных решений при нормальных обстоятельствах;

— прямая производственная себестоимость, используемая для установления цен и принятия оперативных решений при специфических обстоятельствах;

— себестоимость по центрам ответственности, которую используют при планировании и контроле деятельности ответственных исполнителей.

Также важнейшим элементом управленческого учета является рассмотрение производственного учета как единого с калькулированием учетного процесса, связанного с учетом выпуска продукции.

Система учета производственных затрат и калькулирования зависит от выбора объектов учета затрат и объектов калькулирования.

Объект учета затрат — это признак группировки, по которому обобщают расходы для управления себестоимостью.

В системе учета выделяют такие объекты:

— места возникновения затрат;

— центры ответственности;

— статьи издержек;

— факторы производственной деятельности, виды или группы однородной продукции.

Объект калькулирования — вид продукции, полуфабрикатов, частичных продуктов равной степени готовности, работ и услуг потребительной стоимости.

Аналитический учет

Аналитический учет Бухгалтерский учетБухгалтерский учет капитальных вложенийМатериальный учет

Бухгалтерский учетБухгалтерский учет капитальных вложенийМатериальный учетМетод бухгалтерского учета

Методы учета

Практика зарубежного учета

Производственный учет

| | Вверх

Ведение первичного бухгалтерского учета: виды учетных документов

Вопросы, рассмотренные в материале:

- Что такое первичный бухгалтерский учет

- Что такое первичная бухгалтерская документация

- Какие бывают первичные бухгалтерские документы

- Как ведется первичный бухгалтерский учет

Деятельность любого предприятия, независимо от его организационной формы и сферы деятельности, всегда сопровождается ведением бухгалтерского учета. Ведение учета – это сложный и непрерывный процесс, основанный на анализе первичной документации. От того, насколько правильно и четко организован этот процесс, зависит возможность принятия руководителем организации стратегически верных решений в хозяйственно-экономической деятельности организации. Ведение первичного бухгалтерского учета, его основные принципы и этапы мы рассмотрим в нашей статье.

Что значит первичный бухгалтерский учет

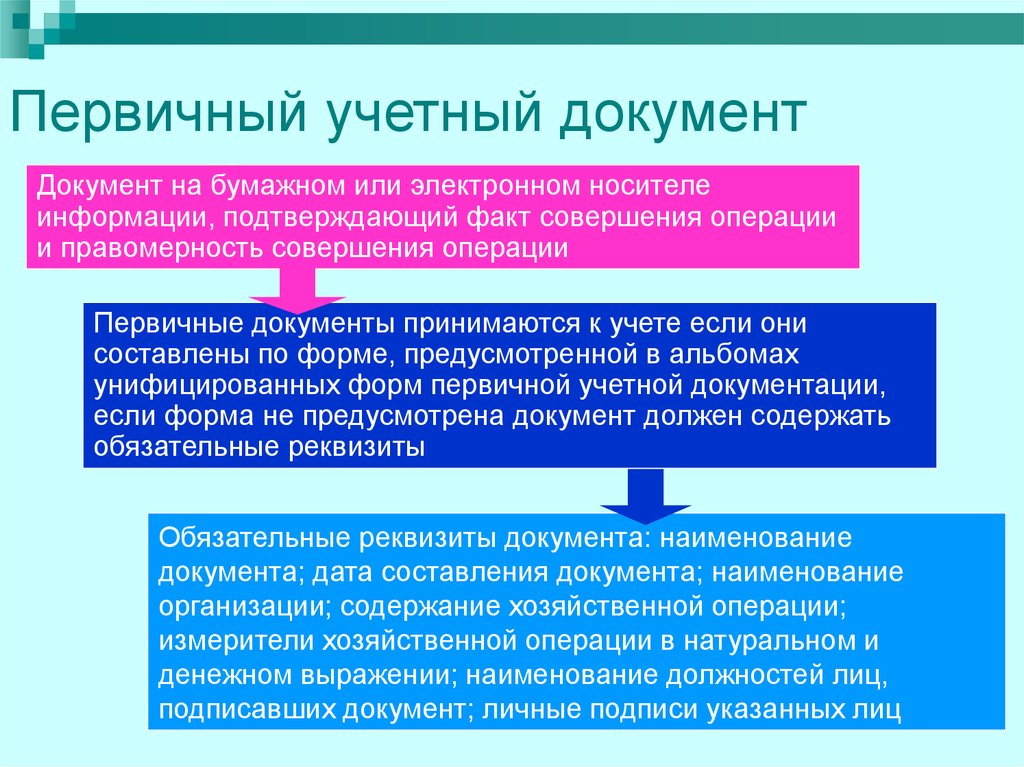

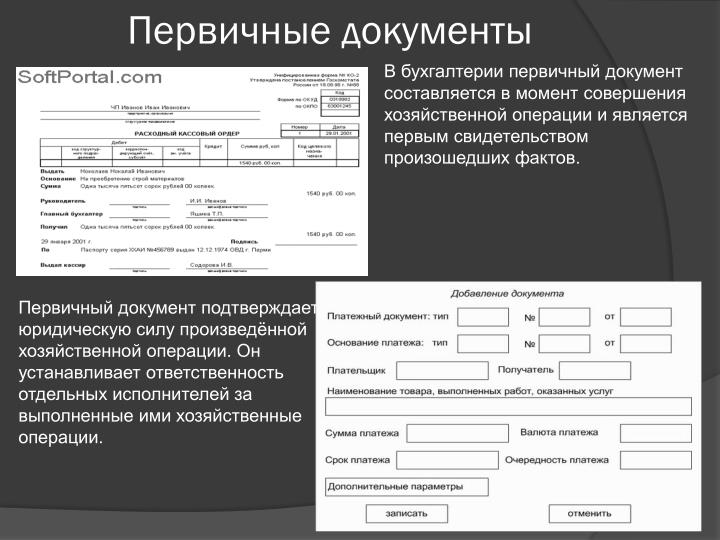

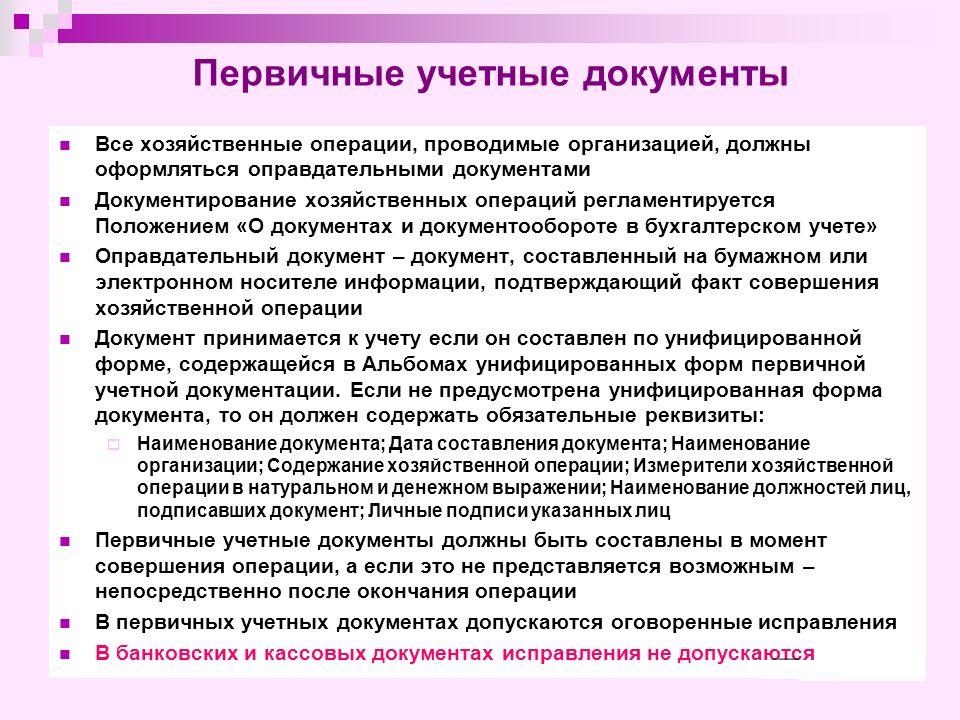

Первичный бухгалтерский учет – это не что иное, как отражение всех хозяйственных процессов в организации путем регистрации их в первичных документах.

Первичный бухгалтерский документ в письменной форме подтверждает факт совершения хозяйственной операции. Он имеет законную юридическую силу и не требует никакой конкретизации.

Первичный документ в обязательном порядке должен содержать:

- Наименование. В нем отражается суть хозяйственной операции. Если наименование документа указано неверно, написано неразборчиво или не написано совсем, то такой документ не будет иметь юридическую силу.

- Реквизиты взаимодействующих сторон. К ним относятся название, юридический адрес, номер расчетного счета. При отсутствии этих данных первичный бухгалтерский документ не подлежит исполнению, поскольку теряет свою адресность.

- Дата. Первичный документ без указания даты его составления юридически не может быть признан достоверным.

- Содержание хозяйственной операции. Данный пункт дублирует наименование первичного бухгалтерского документа, но раскрывает его более подробно.

- Измерители. Необходимы для осуществления расчетов по хозяйственной операции.

- Подписи. Первичный бухгалтерский документ должен содержать подписи главного бухгалтера и руководителя организации.

Порядок ведения бухгалтерской документации строго регламентирован. Сотрудники бухгалтерии должны проявлять аккуратность и внимательность при заполнении первичных документов. Наличие грамматических ошибок или описок не допускается. Заполняться документ может как на компьютере, так и ручным способом. Если бухгалтер вносит записи в документ вручную, то он может применять для этого только шариковую ручку с синими или черными чернилами.

Чаще всего бухгалтеры стараются использовать в своей деятельности готовые бланки. Это значительно облегчает и ускоряет ведение бухгалтерского учета. Например, бланк накладной или бланк ведомости и т. д. Отдельно следует отметить, что составляться первичный документ должен непосредственно в момент совершения хозяйственной операции. Конечно, бывают случаи, когда это невозможно. Тогда работнику бухгалтерии следует создать документ сразу после завершения хозяйственной операции.

Если при заполнении первичного бухгалтерского документа сотрудник организации допустил ошибку, то он имеет право ее исправить. Сделать это можно внесением сторнировочной (отрицательной) записи. Та часть документа, которая содержит ошибку, либо дублируется красным цветом, либо переписывается стандартным (синим или черным) цветом, но при этом очерчивается прямоугольной рамкой. После этого делается правильная запись.

Возможен и другой способ исправления допущенных ошибок. Бухгалтер одной чертой зачеркивает неверную запись, после чего ниже вносит верные данные. В этом случае новая запись в обязательном порядке должна сопровождаться датой исправления и подписью бухгалтера, сделавшего ее. Иногда требуется составление дополнительной справки, в которой указывается причина внесенных изменений.

Что касается банковских и кассовых документов, то в них не должно быть никаких изменений. Помарки и подчистки также не допускаются.

Ведение первичной бухгалтерской документации регламентируется на законодательном уровне.

Первичные документы являются основой для составления учетных регистров.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Виды учетных документов

Ведение первичного бухгалтерского учета предполагает разделение документов на внутренние и внешние.

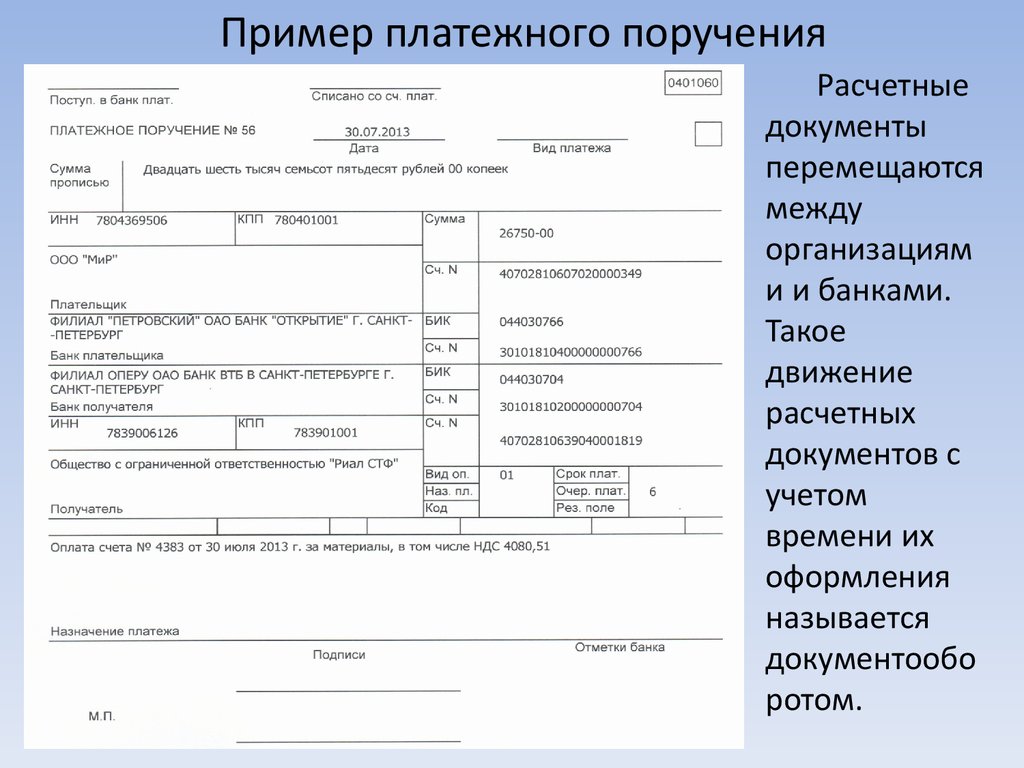

Внешними признаются документы, поступающие на предприятие извне или созданные специалистами компании для сторонних юридических лиц. Другими словами, все документы фирмы, на основе которых происходит взаимодействие со сторонними организациями, являются внешними. Это могут быть платежные требования и платежные поручения, счет-фактура от поставщика, банковская выписка и другие. Как правило, все они имеют типовую форму.

Внутренние документы создаются в организации для собственных нужд и являются ее собственностью.

В зависимости от цели создания, внутренние документы можно разделить на следующие группы:

- распорядительные;

- исполнительные;

- комбинированные;

- бухгалтерского оформления.

Распорядительные документы содержат указания руководителей, обязательные к исполнению всеми сотрудниками организации. К таким документам можно отнести приказы и распоряжения руководства фирмы.

Исполнительные, или, другими словами, оправдательные документы, подтверждают выполнение хозяйственной операции. Это может быть акт приемки или приходный ордер и т. п.

Как следует из названия, комбинированные документы сочетают в себе признаки и распорядительных, и исполнительных документов. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Различные справки, созданные для обработки распорядительных или оправдательных документов, а также бумаги, для которых не разработаны типовые формы, относятся к документам бухгалтерского оформления. Они помогают бухгалтерам систематизировать данные, полученные из других источников.

Первичные бухгалтерские документы делятся на разовые и накопительные.

Разовые документы содержат информацию об одной конкретной хозяйственной операции. Накопительные документы аккумулируют сведения о нескольких однотипных хозяйственных операциях, совершенных в организации в течение определенного временного промежутка. В конце отчетного периода подводятся итоги по соответствующим показателям.

Учетные документы могут быть первичными и сводными.

Первичные составляются непосредственно в момент совершения хозяйственной операции. Например, оформление накладной на отпуск продукции со склада организации.

Сводные документы систематизируют информацию, содержащуюся в первичных документах. К таким документам относятся кассовая книга, расчетно-платежная ведомость и другие.

Перед тем как внести имеющуюся информацию в первичные документы, бухгалтер обязан подвергнуть ее всестороннему анализу, тщательно изучить ее количественные и качественные характеристики с точки зрения логики и арифметики.

Руководитель предприятия, в свою очередь, должен проконтролировать правильность ведения документации и юридическую обоснованность проводимой операции. Только после этого он вправе подписать приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования и другие документы.

Ведение учета – это сложный и многогранный процесс, поэтому существует много различных видов бухгалтерских документов, каждый из которых соответствует конкретной финансово-хозяйственной операции на предприятии. Давайте остановимся на них более подробно.

- Счет. Этот документ служит основанием для оплаты товара или возврата денежных средств за него. В счете должно содержаться наименование товара или услуги, банковские реквизиты поставщика и другие дополнительные условия.

- Платежное поручение. Данный документ подтверждает, что оплата за товар (услугу) покупателем произведена в безналичной форме.

- Квитанция. Подтверждает факт оплаты покупателем товара за наличные денежные средства.

- Банковская выписка. Этот документ показывает движение денежных средств организации на расчетном счете за выбранный промежуток времени.

- Кассовый ордер. Показывает движение денежных средств в кассе организации.

- Накладная (универсальный передаточный документ). Подтверждает факт отгрузки товара в необходимом объеме покупателю после произведенной им оплаты.

- Товарно-транспортная накладная. Этот документ необходим для транспортировки товаров (материалов) со склада поставщика непосредственно покупателю. В нем должны содержаться полные банковские реквизиты обеих организаций, включая юридическое наименование, юридический адрес, индивидуальный номер налогоплательщика, сведения о перевозчике и адрес, по которому должен быть доставлен груз.

- Товарный чек. Удостоверяет передачу товара покупателю. В обязательном порядке этот документ должен быть зарегистрирован в налоговой инспекции. Он содержит номер и дату составления (дату передачи товара).

- Авансовый отчет. Этим документом сотрудник организации подтверждает обоснованность произведенных им трат. Авансовый отчет должен быть подтвержден кассовыми чеками и квитанциями, которые прикрепляются к листу формата А4.

- Табель учета рабочего времени. Этот документ отражает количество отработанного сотрудником рабочего времени за отчетный период.

- Расчетная, платежная или расчетно-платежная ведомости. Эти документы используются в организации начисления и выдачи заработной платы сотрудникам.

Ведение первичного бухгалтерского учета

Ведение первичных документов бухгалтерского учета можно разделить на следующие этапы:

- Предварительный сбор и анализ информации.

- Составление первичного бухгалтерского документа.

- Утверждение документа.

- Обработка документации.

На первом этапе ведения учета обеспечивается консолидация бухгалтерской информации от различных подразделений организации и ее всесторонний анализ.

На втором этапе ведения учета эти сведения обрабатываются и заносятся в первичный бухгалтерский документ. Например, составляются карточки складского учета материалов на основании проведенного учета товарно-материальных ценностей. В конце отчетного периода информация из этих карточек попадает в отчеты о движении материальных ценностей.

Руководство организации также участвует при необходимости в обработке бухгалтерской информации. Например, при попытке установить виновного в имеющейся недостаче.

После того как была произведена проверка правильности математических вычислений, экономической обоснованности и легальности оформления хозяйственных операций, первичные документы подлежат регистрации. Данные из них переносятся в учетные регистры. На документах при этом ставится отметка об учете. Ведение первичных документов фирма вправе организовать в электронном виде. Однако если в организацию поступит запрос от налоговых или иных государственных органов на их представление, регистры придется распечатать.

Учетные регистры – это таблицы, позволяющие систематизировать бухгалтерскую информацию. Они необходимы для классификации всех имеющихся данных по ведению бухгалтерского учета.

Ведение учетных регистров предполагает их разделение на хронологические и систематические.

В хронологических регистрах хозяйственные операции отражаются в той последовательности, в которой они были совершены. В систематические регистры информация заносится по группам, исходя из определенных признаков и нужд бухгалтерского учета.

Ведение учетных регистров на предприятии происходит в форме бухгалтерских книг, карточек, ведомостей, журналов.