Содержание

- Прочие оборотные активы в балансе — это…

- Понятие прочих оборотных активов

- Что включают в себя прочие оборотные активы?

- О чем говорит увеличение показателя в строке 1260?

- Итоги

- Внеоборотные средства

- Что такое внеоборотные активы предприятия: примеры

- Понятие внеоборотных активов

- Внеоборотные активы: состав и структура

- Отражаем активы в балансе и учете

- Анализ и управление внеоборотными активами предприятия

- Рубрика “Вопрос – ответ”

Прочие оборотные активы в балансе — это…

Понятие прочих оборотных активов

Что включают в себя прочие оборотные активы?

О чем говорит увеличение показателя в строке 1260?

Итоги

Понятие прочих оборотных активов

Оборотные активы представляют собой хозяйственные средства организации, потребляемые в течение года или производственного цикла. В ходе коммерческой деятельности предприятия их стоимость полностью переносится на изготовленную продукцию или полученные денежные средства.

Информация об оборотных активах фиксируется во 2-м разделе бухгалтерского баланса с подразделением на основные группы. Суммы, не подходящие под эту группировку, учитываются обособленно в строке 1260 в качестве прочих оборотных активов.

ВАЖНО! Согласно абз. 3 п. 11 ПБУ 4/99 информация об отдельных видах активов может отражаться общей суммой с пояснениями к балансу, если сумма каждого показателя несущественна для оценки результатов финансовой деятельности.

Для детализации показателей прочих оборотных активов в балансе предусмотрена отдельная строка 12605 «Расходы будущих периодов».

Подробнее ознакомиться со статьями баланса, их значением и содержанием можно в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что включают в себя прочие оборотные активы?

В балансовую строку 1260 могут быть включены такие активы, как:

- Выручка от продажи имущества, право собственности по которой еще не зарегистрировано на покупателя. При этом можно ввести в балансе расшифровочную строку или оформить пояснительную записку.

- Начисленный НДС на выручку, которая временно не может быть учтена (условия для признания выручки описаны в ПБУ 9/99).

- Стоимость испорченных материальных ценностей и недостачи, источник возмещения по которым временно не определен.

- НДС с авансов и акцизы, возмещение которых планируется в ближайшее время.

- Начисленная, но не выставленная к оплате сумма по договору строительного подряда (подробнее — в ПБУ 2/2008).

- Стоимость акций (долей), выкупленных для их дальнейшей перепродажи.

О составлении бухгалтерских проводок читайте в материале «Основные проводки по бухучету — примеры».

О чем говорит увеличение показателя в строке 1260?

Анализ оборачиваемости активов позволяет определить финансовую динамику развития предприятия. Увеличение говорит о стабильности работы, рациональном использовании денежных средств. При этом необходимо учитывать полную информацию о составе активов. Использовать для анализа лишь одну величину прочих оборотных активов нецелесообразно в силу несущественности.

Итоги

Прочие оборотные активы учитываются в строке с кодом 1260 бухгалтерского баланса и включают в себя операции, не попадающие под распределение в основные сведения 2-го раздела. Анализ оборачиваемости активов позволяет определить финансовую динамику развития предприятия.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Внеоборотные средства

Что входит в понятие внеоборотные средства?

Внеоборотными представлены ресурсы (активы), полезные характеристики которых будут применять на развитие многих лет.

Внеоборотные средства (актив) учреждения заключаются:

- из основных ресурсов;

- из нематериальных активов;

- из прочих внеоборотных активов.

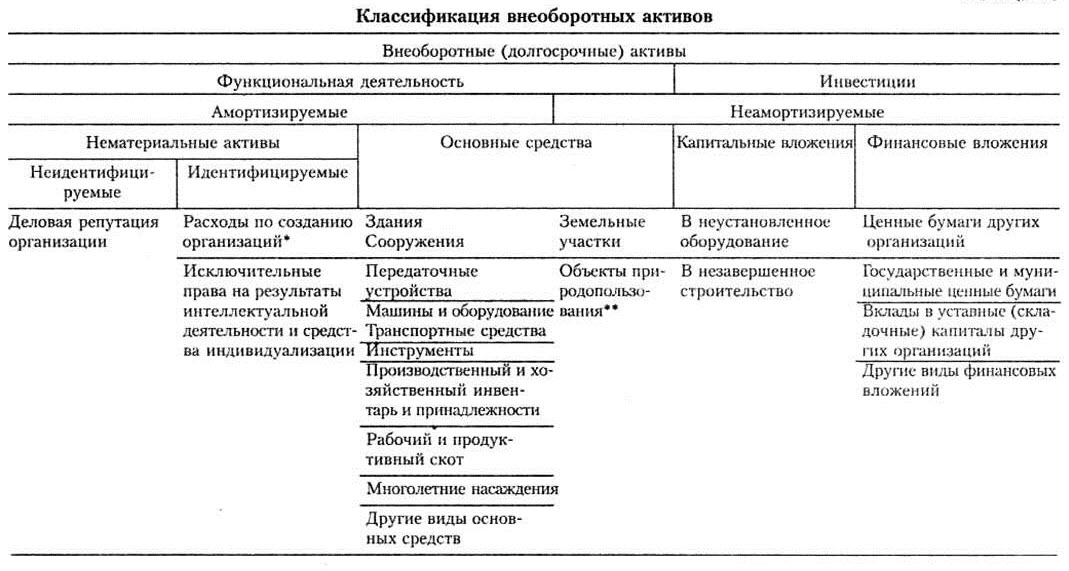

Типология внеоборотных активов приведена в таблице:

Устройство внеоборотных средств характеризует максимальный объем основных средств. На практике, в российской экономике, рыночные взаимоотношения характеризуют в качестве определения рынка, будь-то деловая репутация (гудвилл), патенты, либо товарные знаки.

Деловая репутация (гудвилл) начинается при приобретении организации в качестве материального комплекса. Деловой репутацией характеризуется отличие между суммой, какую оплатил продавец при приобретении учреждения как материального комплекса, и суммой абсолютно всех активов и обещаний учреждения согласно бухгалтерскому балансу на дату ее приобретения.

Объекты умственной деятельности и ресурсы индивидуализации признаются в свойстве нематериального актива вкачестве соответствующих оформленных бумаг, которые доказывают наличие самого нематериального актива и исключительного полномочия на него (патенты, свидетельства, иные охранные бумаги, товарные знаки).

Капитальные инвестиции – вложения в первостепенный основной капитал (основные ресурсы), включают в себя: расходы в новейшее строительство, развитие, реконструкцию и промышленное техперевооружение функционирующих компаний, получение автомобилей, оснащение, инструменты, инвентарь и иные расходы.

Организации имеют возможность:

- распоряжаться собственностью, которая располагается в принадлежности к ним;

- осуществлять экономические инвестиции.

Финансовые инвестиции – актив, который применяется организациями с целью извлечения добавочных заработков посредством инвестиций в ценные бумаги, ссудный капитал, уставные (формируемые) финансы прочих учреждений.

Внеоборотные средства — актив фирмы, который не участвует в обороте.

В Российской Федерации к ним принадлежат находящиеся на балансе компании более года либо 1-го операторного цикла активы, рассмотрим следующие:

- Нематериальные активы;

- Основные ресурсы;

- Незавершённое строительство;

- Долгосрочные экономические инвестиции (отвлечённые ресурсы);

- Доходные инвестиции в имущественные ценности;

- Долгосрочные экономические инвестиции.

Нематериальные активы — это неденежные активы, не имеющие физиологической и вещественно-материальной формы, умеющие приносить организации доход, при этом она обязана регулировать их от использования прочими бизнесменами, то есть располагать правами на подобные нематериальные активы.

К нематериальным активам причисляют активы, которые характеризуются качествами:

- отсутствие вещественно-материальной структуры;

- возможность идентификации от иного богатства;

- использование в производстве продукта, при исполнении работ (предложении услуг);

- использование в течение долгого времени (времени нужного применения, длительностью более 12 месяцев, либо обыкновенного операционного цикла, в случае, если он превосходит 12 месяцев);

- организация никак не подразумевает дальнейшую спекуляцию данного имущества;

- способностью приносить учреждению финансовые выгоды (заработок) в перспективе;

- наличие соответствующе оформленных бумаг, поддерживающих наличие самого актива и исключительного полномочия у учреждения на итоги интеллектуальной деятельности (патенты, свидетельства, товарные знаки).

Виды нематериальных активов:

- объекты интеллектуальной собственности (право на результаты умственной деятельности):

— право патентообладателя на открытие, производственный пример, нужную модель;

— исключительное авторское преимущество на программы для ЭВМ, основы информации;

-редкое право собственника на товарный знак и знак сервиса, название места возникновения товаров;

-исключительное преимущество патентообладателя в селекционные достижения.

- деловая репутация учреждения.

В состав нематериальных активов не включаются:

- организационные затраты (затраты, сопряженные с образованием юридического лица, общепризнанные в согласовании с учредительными бумагами, частью взноса соучастников в уставной или основной капитал учреждения);

- интеллектуальные и деловые особенности персонала учреждения, их квалификацию и дееспособность к труду, в такой мере, какой они будут неотделимы от собственных носителей и не смогут быть применены без них.

Основные средства — материальные активы, какие организация включает с целью применения их в ходе изготовления, либо поставки продуктов, предоставления услуг, сдачи в аренду иным лицам, либо с целью исполнения управленческих и общественно-культурных функций, прогнозируемый период нужного применения (эксплуатации) которых более 1-го года (либо операторного цикла, в случае, если он продолжается длительнее года).

Признаки внеоборотных средств

- средства работы, участвующие в производстве, сохраняя при этом собственную типичную форму;

- средства предназначаются с целью потребностей основной работы учреждения, обязаны иметь период применения больше года;

- по критерию износа средств, где цена основных средств убавляется и выносится в издержки с поддержкой амортизации.

Чистые основные средства (остаточная цена) – это цена основных денег за минусом скопленной амортизации.

К бухгалтерскому учёту основные накопления берутся по стоимости начальной цены, тем не менее, в будущем, в бухгалтерском балансе основные накопления отражаются согласно остаточной цены.

Остаточная цена основных средств обусловливается как отличие между начальной (восстановительной) ценой и амортизационными отчислениями. Они предусматриваются в составе внеоборотных активов.

Классификация основных средств, деление их на категории:

- Здания (корпуса цехов, складские здания, производственные лаборатории);

- Сооружения (инженерно-строительные объекты, эстакады, туннели, авто пути);

- Внутрихозяйственные пути;

- Передаточные приспособления (электросети, теплосети, газовые сети);

- Машины и оснащение, к ним принадлежащее:

- a) Силовые механизмы и оснащение (генераторы, электродвигатели, турбины);

- b) Рабочие механизмы и оснащение (металлорежущие станки, прессы);

- c) Измерительные и стабилизирующие оборудование и приспособления, лабораторное оснащение;

- d) Вычислительное оборудование;

- e) Автоматические механизмы, оснащение и направления (станки-автоматы, самодействующие поточные установки);

- f) Прочие машины и оснащение.

- Транспортные ресурсы (вагоны, авто, кары, телеги);

- Инструмент (режущий, давящий), помимо специфического инструмента;

- Производственный ассортимент и приспособления (полки, рабочие столы);

- Хозяйственный ассортимент;

- Рабочий, практичный и чистопородный скот;

- Многолетние посадки;

- Прочие главные ресурсы (библиотечные средства, музейные экспонаты).

В составе внеоборотных средств предусматриваются

— важные инвестиции на коренное усовершенствование территорий (осушительные, оросительные и иные мелиорационные работы);

— капитальные инвестиции в оплаченные предметы основных средств; аграрные площади, предметы природопользования (вода, месторождения и иные естественные резервы).

Чтобы объект стал основным средством, нужно, чтобы он соответствовал четырем условиям:

- объект, рассчитанный с целью применения в изготовлении продукта, при исполнении работ, либо предложении услуг, с целью выполнения административных потребностей учреждения или с целью предоставления организацией за оплату во временное владение и использование, либо во временное пользование;

- объект, рассчитанный с целью применения в течение долгого времени, то есть времени, длительностью больше 12 месяцев, либо обыкновенного операционного цикла, в случае, если он выше 12 месяцев;

- организация никак не подразумевает дальнейшую спекуляцию данного предмета;

- объект способен давать организации финансовые выгоды (заработок) в перспективе.

Основные средства разделяются на:

— производственные;

— непроизводственные.

Производственные основные ресурсы участвуют в ходе производства продукта, либо предложения услуг (станки, автомобили, оборудование);

Непроизводственные основные ресурсы не участвуют в ходе формирования продукции (квартирные сооружения, детские сады, клубы, стадионы, поликлиники).

Проблема увеличения производительности применения основных средств и производственных мощностей компаний захватывает основное положение в период ее перехода к рыночным взаимоотношениям.

От заключения этой проблемы находится в зависимости:

- место компании в индустриальном производстве;

- финансовое положение компании;

- конкурентоспособность в рынке.

Коэффициент износа — демонстрирует уровень изношенности основных средств.

Определяется как позиция суммы прибавленной амортизации к начальной стоимости основных средств.

Основные ресурсы отражаются в бухгалтерском балансе по уровню остаточной цены (начальная цена минус скопленная амортизация). Весьма принципиально понимать технологию начисления амортизации.

С целью оценки износа основных средств допускается употреблять показатель износа.

Незавершенное строительство.

Затраты отражаются на балансе в заметке незавершенного строительства, если организация создает какой-то предмет самолично, либо с помощью подрядного учреждения.

Обзор ведется на основании:

— бухгалтерского баланса;

— дополнений;

— объяснительной записки.

Незавершенное строительство принадлежит к необоротным активам компании. Оно появляется в то время, если компания занимается постройкой чего-либо посредством найма поставщиков, либо же собственными силами.

Стоимость неполного строительства закладывается в статьях бухгалтерского баланса и содержит в себе:

— цену оснащения и приспособлений для монтажа на объектах сооружения, в таком случае присутствуют затраты, которые были понесены при строительстве;

— авансы, что уплачиваются подрядным учреждениям, исполняющим работы;

— затраты в развитие главного объекта и геологоразведочные работы.

К не завершенному строительству могут иметь отношение:

— сооружения и постройки, какие приобретаются с целью их последующего преобразования под другие функции;

— проектные работы;

— затраты в научные изучения, сопряженные со строительством предусматриваются вплоть до тех периодов, пока не будет завершено строительство сооружения.

После завершения строительных работ, вся накопившаяся себестоимость передается на новые статьи баланса в основных средствах, это устанавливается впоследствии подписания действий о приемке объекта постройки.

Доходные инвестиции в материальные ценности.

К прибыльным вложениям в материальные ценности причисляют:

— собственность с целью передачи в лизинг;

— имущество, предоставляемое в прокат;

— другие инвестиции в материальные ресурсы.

Долгосрочные экономические инвестиции.

К долгосрочным экономическим вложениям принадлежат:

— вложения фирмы в акции и иные ценные документы, в период больше 12 месяцев;

— обеспечение ссуд иным компаниям.

Такие вложения берутся к учету по уровню начальной цены, с учетом абсолютно всех расходов на получение.

Краткое представление состава и структуры внеоборотных активов

Нематериальные активы:

- Права на предметы интеллектуальной (индустриальной) собственности;

- Патенты, лицензии, товарные знаки, знаки сопровождения, другие подобные полномочия и активы;

- Организационные затраты;

- Деловая репутация учреждения.

Основные средства:

- Земельные площади и предметы природопользования;

- Здания, автомобили, оснащение и иные ключевые ресурсы;

- Незавершённое строительство.

Доходные инвестиции в материальные ценности:

Что такое внеоборотные активы предприятия: примеры

Информация о внеоборотных активах является одной из важнейших составляющих бухгалтерского баланса. В статье расскажем, что такое внеоборотные активы предприятия, какова их структура, каков порядок отражения информации об активах в балансе и учете, а также ответим на часто задаваемые вопросы по теме.

Понятие внеоборотных активов

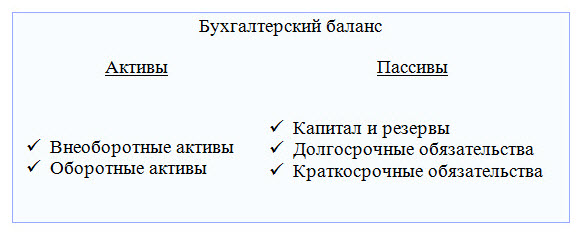

Основополагающим принципом структуры баланса компании является его деление на активы и пассивы. Предприниматели, бухгалтера, а также те, кто хоть немного связан с коммерческой деятельностью, знают, что сумма активов фирмы всегда равна показателю пассивов. Но в тоже время не все знают, что сумма активов состоит из оборотных и внеоборотных фондов, которые, в свою очередь, также имеют собственную структуру и классификацию.

Для начала уточним, что активами называют собственность компании. Иными словами, активы – это все, чем владеет фирма. В данном случае речь идет не только об материальных ценностях, но и об имущественных правах и нематериальных активов. Читайте также статью: → «Активы и пассивы предприятия».

Что же такое внеоборотные активы и чем они отличаются от оборотных. Каждый из активов принадлежит компании и находится в ее распоряжении. При этом компания вправе использовать (оплачивать товары за счет денежных средств, производить продукцию на оборудовании, т.п.) или не использовать актив (материалы в запасе, здание на консервации). И в каждом из перечисленных случаев факт использования актива не является критерием для причисления его к оборотным или внеоборотным.

Принципиальное различие каждого из этих понятий состоит в его сути, а именно в показателе ликвидности, или оборотности. Чем ближе актив к наивысшему показателю ликвидности, тем очевиднее его причисление к оборотным. Если актив не ликвиден, то он считается внеоборотным.

Критерии оборотности активов

Существует несколько критериев определения оборотности актива, на основании которых можно причислить объект к группе необоротных активов. Итак, актив признается внеоборотным на основании следующих требований:

- Компания планирует использовать объект более 12 месяцев.

Пример 1. АО «Статус» приобрел копировальный аппарат, срок полезного использования которого – 5 лет.

- Объект используется сроком более 1-го операционного цикла.

Пример 2. Завод «Знамя» приобрел оборудование для изготовления продукции. Полный цикл производства – 14 месяцев.

- Фирма имеет дебиторскую задолженность, срок погашения которой – более 12 месяцев.

Пример 3. АО «Монолит» оплатил подрядчику аванс на строительные работы, срок исполнения которых наступит по истечению 18 месяцев с момента перечисления предоплаты.

- Займы и кредиты, которые предоставлены компанией в пользу других лиц/организаций. Срок возврата займа составляет более 12 месяцев.

Пример 4. Кредитная компания «Друг» предоставила заем со сроком возврата – 1,5 года.

Если объект не удовлетворяет вышеперечисленным критериям, то его можно отнести к категории оборотных активов.

Внеоборотные активы: состав и структура

Внеоборотные активы подразделяются на 4 основные группы, каждая из которых имеет свою структуру. Обобщенную информацию о видах и структуре внеоборотных объектов представим в виде таблицы.

| Внеоборотные активы | |||

| Название | Структура актива по видам | Описание | Пример |

| Нематериальные активы | Права на объект интеллектуальной собственности | Если компания создает объект НМА и оформляет права на него, то такой объект признается внеоборотным активом. Аналогичное правило действует для ПО и прочих НМА, на которые приобретены исключительные права собственности. Также внеоборотным активом признается собственное изобретение компании (ноу-хау). | Сотрудники отдел разработок АО «Факел» создали ПО для оптимизации складского учета. Стоимость ПО включена в внеоборотные активы «Факела». |

| Лицензии, товарные знаки, патенты | Зарегистрированные товарные знаки, а также иные фирменные атрибуты компании, признаются внеоборотными активами. Также к данной группе относятся лицензии на неисключительные права пользования ПО, а также различные патенты. | ООО «Фаворит» имеет собственный товарный знак и слоган. Данные объекты отражены в балансе «Фаворита» в разделе внеоборотных активов. | |

| Деловая репутация | Разница между рыночной ценой компании и ее собственным капиталом отражается в группе внеоборотных активов как деловая репутация. | Покупная цена АО «Гранд» выше капитала компании. Положительная деловая репутация «Гранда» отражена в составе внеоборотных активов. | |

| Основные средства | Земля, объекты природопользования | Земельный участок, приобретенный компанией на правах пользования, отражается в составе внеоборотных активов, наряду с недрами и прочими объектами лесного и водного хозяйства. | АО «Сапфир» приобретена часть земельного участка для проведения добывающих работ. Земля и расположенный на участке карьер является объектом ОС. |

| Здания, оборудование, техника, транспорт | Все имущественные объекты, используемые компанией в производственных и непроизводственных целях, признаются объектами ОС. | АО «Марафон» имеет 3 здания, в одном из которых размещаются производственные цеха, а во втором – санаторно-курортный комплект для работников «Марафона». Оба объекта считаются внеоборотными активами. | |

| Незавершенное строительство | Имущественные объекты, не приведенные в состояние, пригодное к использованию, признаются внеоборотными активами. | На балансе АО «Граф» числится незавершенный объект строительства офисного помещения. Стоимость объекта отражается в составе внеоборотных активов. | |

| Вложения в матценности | Имущество для передачи в платное пользование | Все материальные ценности, которые отвечают критериям оборотности и приобретены компанией для получения дохода, относятся к внеоборотным активам. | АО «Транс Сервис» приобрел 2 легковых автомобиля для предоставления услуг проката. Транспорт числиться в балансе «Транс Сервиса» в группе внеоборотных активов. |

| Финансовые вложения | Инвестиции | Финансовые вложения, осуществляемые компанией в дочерние, зависимые или прочие организации, признаются внеоборотными активами в случае, если получение дохода планируется не ранее чем через 12 месяцев. | АО «Кемпинг» является инвестором строительства загородного спортивно-развлекательного клуба. Срок завершения строительства и открытие клуба – 36 месяцев. Сумма инвестиций отражена в балансе «Кемпинга» в группе внеоборотных активов. |

| Займы | Заем признается внеоборотным активом в случае, если срок возврата средств превышает 12 месяцев. | АО «Форум» предоставил заем дочерней компании «Класс» на срок 24 месяцев. Сумма займа отражена в балансе «Форума» в составе внеоборотных активов. | |

|

Отражаем активы в балансе и учете

Основанием для отражения информации об активах в балансе являются данные бухучета. Ниже мы расскажем об основных правилах отражения внеоборотных активов в учете и балансе.

Проводки по учету активов

Объекты внеоборотных активов, поступающие к учету компании, признаются вложениями и отражаются по Дт счету 08. Читайте также статью: → «Счет 08 в бухгалтерском учете: вложения во внеоборотные активы. Проводки». В зависимости от вида поступившего объекта, формой могут использоваться следующие синтетические счета:

- при покупке земли в учете следует отражать проводку по Дт 08.1;

- поступившие объекты лесного, водного хозяйства, недра учитываются по Дт 08.2;

- при строительстве ОС (как собственными силами, так и с привлечением подрядчиков) в учете отражается запись по Дт 08.3;

- стоимость активов, приобретенных за плату, отражается по Дт 08.4 (ОС) и Дт 08.5 (НМА);

- организации с/х для учета вложений используют счета 08.6 и 08.7;

- стоимость научных разработок и исследований учитывается по Дт 08.8.

В общем порядке стоимость вложений в активы формируется проводкой:

- Дт 08 Кт 02, 70, 69…

В случае если речь идет о списании актива (например, отражение расходов на поисковые активы в связи с их бесперспективной добычей), то в учете следует сделать запись:

- Дт 91.2 Кт 08.

При вводе актива в эксплуатацию в учете отражаются следующие записи:

- Для зданий, оборудования, техники, транспорта:

Дт 01 Кт 08.

- Для ПО, лицензий, патентов:

Дт 04 Кт 08.

- Для имущества, приобретенного для сдачи в платное пользование:

Дт 03 Кт 08.

- Предоставление займа соответствует записи:

Дт 50 (51, 52,) Кт 58.

Как отразить внеоборотные активы в балансе

На основании данных бухучета информация о внеоборотных активах отражается в балансе компании. Данные следует указывать в соответствующем разделе (разд. І) в разрезе видов активов:

Показателями для внесения в баланс являются суммы остатков активов, отраженные на соответствующих синтетических счетах. Итог по разделу отражается в строке 11-00.

Анализ и управление внеоборотными активами предприятия

Анализ стоимости, состава и структуры внеоборотных активов осуществляется на основании данных бухучета и отчетности. В частности, информация на синтетических счетах учета отражает:

- стоимостные показатели активов (итоговое сальдо по счетам);

- структуру активов (сальдо по субсчетам);

- объем операций с объектами (обороты по счетам).

На основании раздела 1 балансе можно проанализировать структурные и стоимостные показатели активов на отчетную дату. Аналитическая информация является основанием для действий по контролю и управлением активами:

- Завышенный показатель стоимости ОС (строка 11-30 в балансе) при низком уровне производства дает основание для проведения инвентаризации. После детального анализа состава ОС руководство может принять решение о продаже ОС, а также ликвидации морально изношенных объектов.

- Данные по счету 08.8, а также информация в строке 11-20 позволяет проанализировать расходы на разработку активов.

Если показатели расходов значительно превышают предполагаемый доход, то для организации целесообразно прекратить разработку и списать сумму затрат в состав расходов.

- Возможна ситуация, когда компания не предоставляет имущество в аренду, но при этом имеет значительную сумму вложений в матценности (строка 11-40). В таком случае компании следует проанализировать причины прекращения арендной деятельности, провести работы по ее восстановлению. Также по решению руководства активы могут проданы.

Рубрика “Вопрос – ответ”

Вопрос №1. На балансе АО «Контур» числиться дебиторская задолженность в сумме 12.380 руб. – долг АО «Квант» по оплате за товар. Согласно договору, срок оплаты за товар наступает через 8 месяцев после отгрузки. При этом контрагент (АО «Квант») не имеет признаков надежности и платежеспособности. Является ли сумма дебиторской задолженности «Кванта» оборотным активом?

При определении ликвидности актива следует принимать во внимание не только критерии возврата, предусмотренные договором (в данном случае – 8 месяцев), но и другие объективные факторы. Если, по мнению «Контура», должник не погасит задолженность в течение 12 месяцев, то актив может быть переведен в состав внеоборотных. Основание для перевода – протокол решения правления «Контура».

Вопрос №2. Исследовательское бюро «Прогресс» собственными силами проводит разработку с целью создания полезной модели оборудования. По итогам исследований «Прогрессом» получен патент на модель. Расходы на разработку составили 704.880 руб. Как в учете «Прогресса» следует отразить операции с внеоборотным активом?

Расходы на разработку «Прогрессу» необходимо накапливать на счете 23 (Дт 23 Кт 70, 69, 10, 02…). Читайте также статью: → «Счет 23: вспомогательное производство. Пример, проводки». По окончанию работ сумму расходов следует перенести на счет вложений (Дт 08.8 Кт 23). После получения патента и госрегистации, права на модель отражаются в составе НМА (Дт 04 Кт 08.8).

Вопрос №3. АО «Курс» является собственником инвестиционного актива – объекта незавершенного производства. Можно ли отнести объект в состав внеоборотных активов?

«Курс» может учитывать объект в качестве внеоборотного актива при выполнении следующих условий:

- завершение производства объекта осуществиться не ранее, чем через 12 месяцев;

- по окончанию производства объект будет иметь все признаки внеоборотного актива.

Читайте более подробно Внеоборотные активы предприятия. Что включают. Как увеличить