Содержание

- Энциклопедия решений. Учет выплаты заработной платы из кассы

- Как происходит депонирование

- Проводки по депонированной заработной плате

- Списание депонированной заработной платы

- В какой форме производится выплата заработной платы

- Бухгалтерский учет расчетов с работниками по зарплате

- Проводки по выдаче заработной платы

Энциклопедия решений. Учет выплаты заработной платы из кассы

Учет выплаты заработной платы из кассы

Организация выплачивает зарплату работникам из кассы за счет наличной выручки. Какие документы должны быть оформлены при выдаче заработной платы из кассы? Как в учете отражается выплата заработной платы из кассы?

Юридические аспекты

В соответствии со ст. 136 ТК РФ заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (часть шестая ст. 136 ТК РФ). При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (часть восьмая ст. 136 ТК РФ).

Заработная плата может выплачиваться работникам наличными денежными средствами, которые предприятие получает в обслуживающем его банке.

В то же время в соответствии с п. 2 Указания ЦБР от 07.10.2013 N 3073-У (далее — Указание N 3073-У) юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы и оказанные ими услуги (наличную выручку), а также страховые премии на выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера без учета предельного размера наличных расчетов (п. 6 Указания N 3073-У).

То есть выплачивать зарплату из кассы за счет наличной выручки разрешено.

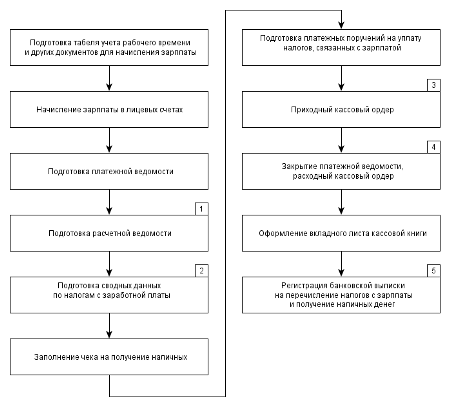

В соответствии с п. 6 Указания ЦБР от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У), выдача наличных денег проводится по расходным кассовым ордерам (форма N КО-2). Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по РКО, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

Организации не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов сверх установленных лимитов (п. 2 Указания N 3210-У). Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплат социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости (платежной ведомости). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной (платежной) ведомости. Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты) (п. 6.5 Указания N 3210-У).

Бухгалтерский учет

|

Инструкция к счету 50 70 |

Типовые проводки к счету 50: по кредиту к счету 70: по дебету/по кредиту |

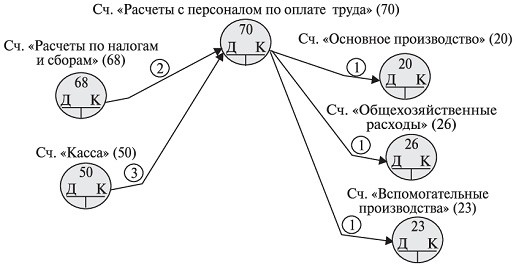

В соответствии с Планом счетов бухгалтерского учета для обобщения информации о наличии и движении денежных средств в кассах организации предназначен счет 50 «Касса».

Для обобщения информации о расчетах с работниками организации по оплате труда предназначен счет 70 «Расчеты с персоналом по оплате труда».

По дебету счета 70 отражаются выплаченные суммы оплаты труда, премий, пособий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний. Аналитический учет по счету 70 ведется по каждому работнику организации.

Таким образом, сумма выплаченной из кассы организации заработной платы отражается по кредиту счета 50, субсчет «Касса» в корреспонденции со счетом 70.

Документооборот

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных форм рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов».

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

По общему правилу, выдача наличных денег производится по расходным кассовым ордерам или платежным (расчетно-платежным) ведомостям с наложением на этих документах штампа с реквизитами расходного кассового ордера (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 N 88). Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по РКО, расчетно-платежным ведомостям, платежным ведомостям (п. 6 Указания N 3210-У)

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости (платежной ведомости). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости (платежной ведомости). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты) (п. 6.5 Указания N 3210-У).

Выдача наличных денег работнику проводится в порядке, предусмотренном в абзацах первом — третьем п. 6.2 Указания N 3210-У, с проставлением работником подписи в расчетно-платежной ведомости (платежной ведомости).

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости (платежной ведомости) проставляет оттиск печати (штампа) или делает запись «депонировано» напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости), проставляет свою подпись на ведомости и передает ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю).

На фактически выданные суммы наличных денег по расчетно-платежной ведомости (платежной ведомости) оформляется один расходный кассовый ордер.

Платежная ведомость составляется по форме N Т-53, а расчетно-платежная — по форме N Т-49, которые утверждены постановлением Госкомстата России от 05.01.2004 N 1.

Разовые выдачи денег на оплату труда (например, отпускные) также могут оформляться путем составления платежной (расчетно-платежной) ведомости. Выдача заработной платы может производится и по отдельным расходным кассовым ордерам. В этом случае РКО оформляется на каждое лицо, которому выплачиваются деньги из кассы.

Ведомости фиксируются в журнале регистрации платежных ведомостей (может быть разработан на основе формы N Т-53а, утвержденной постановлением Госкомстата России от 05.01.2004 N 1).

См. также письмо Минтруда России от 14.05.2013 N 14-1/3030785-2617.

Расходные кассовые ордера отражаются в кассовой книге (форма N КО-4), в ней указывают реквизиты расходного кассового ордера и общую сумму выплаченной по нему заработной платы.

Формы документов

Пример расчетно-платежной ведомости Т-49

Пример платежной ведомости Т-53

Пример журнала регистрации платежных ведомостей Т-53а

Пример расходного кассового ордера КО-2

Пример кассовой книги КО-4

Налогообложение

Заработная плата, выплачиваемая работникам, является их доходом, подлежащим обложению НДФЛ (пп. 6 п. 1 ст. 208 НК РФ). Организация, являющаяся источником выплаты дохода, признается налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ с выплаченного дохода (п. 1 ст. 226 НК РФ).

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Налоговая ставка в отношении доходов в виде оплаты труда резидентов РФ установлена в размере 13% (ст. 224 НК РФ). При этом налоговая база по НДФЛ представляет собой денежное выражение доходов, уменьшенных на налоговые вычеты (п. 3, п. 4 ст. 210 НК РФ).

В письме Минфина России от 18.04.2013 N 03-04-06/13294 разъяснено, что случае выплаты доходов физлицу частями несколько раз за месяц налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 НК РФ. Указанная позиция изложена в письмах ФНС России от 26.05.2014 N БС-4-11/10126@, Минфина России от 03.07.2013 N 03-04-05/25494, постановлении ФАС Северо-Западного округа от 22.03.2011 по делу N А26-1553/2010.

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

На основании п. 3 ст. 226 НК РФ исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за некоторыми исключениями), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Пример

Торговая организация выплачивает заработную плату из наличной торговой выручки. В июне работникам начислена заработная плата в сумме 2 450 000 руб. Для упрощения примера предполагается, что при исчислении НДФЛ работники организации не имеют права на стандартные налоговые вычеты.

В бухгалтерском учете начисление и выплата заработной платы из кассы отражены следующим образом:

|

Дебет |

Кредит |

Сумма, руб |

Описание |

|

20 |

70 |

2 450 000 |

начислена зарплата рабочим основного производства |

|

70 |

68, субсчет «Расчеты по НДФЛ» |

318 500 |

с заработной платы удержан НДФЛ |

Компании, практикующие выплату зарплаты наличностью из кассы, могут столкнуться с фактами неполучения ее сотрудниками. Происходит это вследствие разных причин, например, из-за болезни, нахождения в командировке и т.п. Поскольку период выдачи зарплаты строго ограничен и не может продолжаться более пяти рабочих дней (включая день получения наличных в банке), предприятию необходимо закрыть платежные ведомости, по которым производилась выплата, депонировав все невостребованные суммы (п. 6.5 Указаний ЦБ РФ от 11.03.2014 № 3210-У). Разберемся с механизмом этой операции и ее бухгалтерским оформлением.

Как происходит депонирование

По завершении срока выдачи зарплаты кассир обязан закрыть платежную (или расчетно-платежную) ведомость. В строках, где отсутствуют подписи сотрудников, подтверждающих получение средств, он делает отметку «Депонировано» специальным штампом или вручную. Общую величину депонированных средств прописывают в заключительной части платежного документа — она в сумме с выданной зарплатой должна равняться общей сумме по ведомости.

Своевременно неполученные, т. е. депонированные суммы, следует учесть в составе задолженности фирмы перед персоналом. Как и при возникновении и отслеживании любой задолженности компании перед кредиторами, в этих ситуациях обязательным является аналитический учет по депонированным суммам, полагающимся каждому сотруднику.

Депонированную зарплату фиксируют в реестре по форме, разработанной предприятием (типовой формат законодательно не утвержден) и вносят на этом основании в книгу учета депонированных сумм. Неполученную на руки зарплату сдают в банк, поскольку превышать лимит наличности в кассе запрещено. Сотрудник вправе получить депонированный заработок в любой день, обратившись в бухгалтерию и не дожидаясь наступления установленных для выплаты сроков.

Читайте также: Проводки по начислению заработной платы и налогов

Проводки по депонированной заработной плате

В соответствии с Планом счетов, утвержденном Минфином РФ 31.10.2000 приказом № 94н, в бухучете отраженные в реестре депонированные суммы учитывают обособлено на специальном субсчете к счету расчетов с разными дебиторами/кредиторами: 76/4 «Расчеты по депонированным суммам».

Проводка по депонированию заработной платы Д/т 70 К/т 76/4 по сути обозначает перевод суммы невыплаченного заработка в состав кредиторской задолженности фирмы перед сотрудником.

Выплата проводится по оформленным расходным кассовым документам и отражается в бухучете проводкой Д/т 76/4 К/т 50, фиксируя погашение долга компании по зарплате. Соответствующие отметки бухгалтер вносит в книгу учета депонированных сумм.

Проводки по депонированию заработной платы: пример

25.03.2019 персоналу ООО «Керамика» начислена зарплата, 26.03.2019 с расчетного счета компании в кассу поступили средства в сумме 1 000 000 руб. на ее выдачу.

Кассир выдавала зарплату с 27 по 29 марта по платежной ведомости № 12 от 27.03.2019. Не получили ее двое работников:

29.03.2019 кассир закрыл платежную ведомость, составил реестр депонентов, внес записи в книгу учета депонированной зарплаты и сдал 50400 руб. (23500 + 26900) в банк.

Депонированные суммы были выданы:

-

Репину О.И. 15.04.2019;

-

Смеховой М.М 18.04.2019.

В бухучете компании эти операции отражены так:

|

Дата |

Операции |

Д/т |

К/т |

Сумма в руб. |

|

Деньги на зарплату поступили в кассу со счета в банке |

1 000 000 |

|||

|

Выплачена з/плата (1 000 000 – 50 400) |

949 600 |

|||

|

Неполученная сумма депонирована |

50 400 |

|||

|

Деньги в сумме 50 400 руб. внесены на расчетный счет компании |

50 400 |

|||

|

Поступление в кассу средств на выдачу зарплаты Репину О.И. |

23 500 |

|||

|

Выплата Репину О.И. за март |

23 500 |

|||

|

Поступление средств на выплату Смеховой М.М. зарплаты за март |

26 900 |

|||

|

Выдача зарплаты Смеховой М.М. |

26 900 |

Списание депонированной заработной платы

Неполученную зарплату, возвращенную на счет фирмы, работник вправе потребовать на протяжении 3-х лет. По истечении этого срока с момента депонирования средства уже не могут быть выплачены (п. 1 ст. 196 ГК РФ) – они становятся доходом фирмы, поскольку кредиторская задолженность будет списана на общих основаниях.

В учете компании это отражается в составе прочих доходов проводкой Д/т 76/4 К/т 91/1. Списание депонированных сумм фиксируют в том отчетном периоде, когда срок исковой давности по ним истек. Отсчет срока давности по депонированной зарплате начинается со следующего дня после депонирования.

Например, если (исходя из условий нашего примера) в течение 3-х лет не будут выплачены депоненты по заработной плате, проводки, отражающие поступление прочих доходов от списания депонентской задолженности перед сотрудниками, будут сформированы в учете компании в 1 квартале 2022 года:

Д/т 76/4 К/т 91/1 на сумму 50 400 руб.

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы. Как составить бухгалтерские проводки по выдаче заработной платы рассмотрим далее.

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Выплата заработной платы в денежной форме

Оплата заработной платы в денежной форме может осуществляться двумя способами:

- Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

- Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Выплата зарплаты в натуральной форме

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Бухгалтерский учет расчетов с работниками по зарплате

Для ведения учета по расчетам с работниками по зарплате служит 70 счет. По кредиту счета отражается начисление ЗП всем категориям работников, а по дебету отражаются удержания и непосредственно выплата:

Проводки по выдаче заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | РКО, ведомость выдачи заработной платы |

| Деньги на зарплату получены в банке | ||||

| 50 | 51 | 100 500 | Из банка предприятия получены наличные средства на выплату зарплаты | Приходный кассовый ордер, чековая книжка |

| 70 | 76 | 43 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 51 | 50 | 43 500 | Депонированная зарплата сдана в банк предприятия | РКО |

| 50 | 51 | 43 500 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер, чековая книжка |

| 76 | 50 | 43 500 | Выплачена депонированная заработная плата | РКО, ведомость выдачи заработной платы |

| Выдача заработной платы в натуральной форме | ||||

| 70 | 90-1 | 55 000 | Зарплата сотрудника выдана готовой продукцией, товарами, полуфабрикатами | Бух. справка |

| 90-2 | 43 (41) | 35 000 | Списание себестоимости готовой продукции | Акт списания |

| 70 | 91-1 | 89 000 | В счет заработной платы передано иное имущество | Бух. справка |

| 91-2 | 08, 10, 21 | 55 000 | Списание себестоимости иного имущества | Акт списания |

| 02 (05) | 01 (04) | 18 000 | Списана амортизация выбывшего имущества | Бух. справка |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |