Содержание

- Какие документы вести при онлайн-кассе

- Какие документы не надо заполнять

- Для чего нужна кассовая книга

- Обязательно ли для ИП кассовая книга

- Кто должен вести кассовый журнал

- Порядок заполнения кассовой книги на год

- Журнал кассира операциониста: образец заполнения

- Учет в электронном виде

- Журнал кассира-операциониста. Как заполнять?

- Когда журнал кассира-операциониста предоставляется в ФСН

- Порядок учёта кассовых данных

- Для чего нужен кассовый журнал и как его ведение регулируется законом

- Эквайринг

- Утеря кассового журнала

- Итог

Какие документы вести при онлайн-кассе

Какие документы не надо заполнять

Согласно письмам ФНС России от 26.09.2016 № ЕД-4-20/18059 и Минфина РФ от 16.09.2016 № 03-01-15/54413 больше не нужно заполнять так называемую «первичку» — первичные документы бухгалтерского учёта по регистрации поступления средств от населения. К таким документам относятся формы КМ-1 – КМ-9:

- форма КМ-1 «Акт о переводе показаний суммирующих денежных счётчиков на нули и регистрации контрольных счётчиков ККМ»;

- форма КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счётчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- форма КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- форма КМ-9 «Акт о проверке наличных денежных средств кассы».

- «журнал кассира-операциониста» (форма КМ-4);

- «журнал регистрации показаний, суммирующих денежных и контрольных счётчиков ККМ, работающих без кассира-операциониста» (форма КМ-5);

- «справка-отчёт кассира-операциониста» (форма КМ-56);

- «сведения о показаниях счётчиков ККМ и выручке организации» (форма КМ-7);

- «журнал учёта вызовов технических специалистов и регистрации выполненных работ»; (форма КМ-8).

Таким образом, письма Минфина и ФНС отрицательно отвечают на один из самых частых вопросов бухгалтеров, предпринимателей и кассиров: «Нужно ли вести журнал кассира-операциониста при онлайн кассе». Этот документ остается в прошлом. Данные, которые содержались в таких формах, теперь передаются в ФНС в электронном виде автоматически. Как отмечают бухгалтеры, вести учёт с онлайн-кассой стало удобнее.

Добавлено в закладки: 0

Необходимость ведения журнала кассира операциониста обычно возникает тогда, когда ИП осуществляет безналичные расчеты с использованием контрольно-кассовых машин. Но обязательно ли вести такой журнал или необходимо исходить из нужд предпринимателя? И что делать, если закончился журнал кассира операциониста?

Для чего нужна кассовая книга

Кассовая книга или журнал кассира операциониста является разновидностью формы учета бухгалтерской документации. Назначение журнала кассира операциониста заключается в фиксации всех денежных операций предпринимателя.

Единая форма, по которой ведется журнал кассира операциониста ИП, закреплена Постановлением Госкомстата от 25.12.1998 № 132. Заполнение формы КМ-4 является обязательной для всех коммерческих структур, ведущих записи в кассовой книге, не зависимо от того, на УСН они или на ЕНВД.

Порядок ведения кассовой книги:

- она заполняется с начала календарного года и до его конца;

- титульный лист должен иметь запись о сроке действия книги;

- необходима регистрация журнала кассира операциониста в налоговой службе;

- если в течение года книга закончилась, то заводится новый журнал кассира операциониста, в котором записи ведутся с момента окончания предыдущей книги;

- ИП может не определять лимиты на конец дня, а просто вносить всю полученную за день выручку одним кассовым документом.

Так обеспечивается непрерывность учета операций с наличными денежными средствами. При обновлении документа подается заявление о замене журнала кассира операциониста в налоговую службу. Учет при окончании журнала можно продолжить после регистрации. До этого времени можно вести учет на другом носителе, а после замены, когда регистрация в налоговой службе завершиться, перенести записи в новый журнал. Если к концу года книга не закончилась, то подается заявление на продление журнала кассира операциониста на следующий год.

Однако если ИП по собственному желанию ведет кассовую книгу, то ему необходимо соблюдать все правила заполнения и вести запись в журнале кассира операциониста согласно установленным требованиям. В противном случае при проверке налоговым органом на него будет наложен штраф за журнал кассира операциониста.

Где купить журнал кассира операциониста с напечатанными графами? Их продают специальные типографии. Если ИП не знает, как прошить журнал кассира операциониста, то желательно купить готовый формуляр. При этом можно на сайте ФНС.

На видео: Реформа ККТ и БСО в году. Порядок ведения кассовых операций, типичные нарушения и контроль

Обязательно ли для ИП кассовая книга

Итак, нужно ли вести журнал кассира операциониста ИП или нет? Позиция законодательства в этом вопросе неоднозначна. Одни нормативные документы освобождают от такой обязанности, а другие напротив, требуют их наличия.

Итак, нужно ли вести журнал кассира операциониста ИП или нет? Позиция законодательства в этом вопросе неоднозначна. Одни нормативные документы освобождают от такой обязанности, а другие напротив, требуют их наличия.

Рассмотрим нормы, регулирующие порядок ведения бухгалтерской отчетности:

- Письмо Минфина от 30.08.1993 № 104 утверждает, что ведение кассового журнала при осуществлении расчетов с использованием контрольно-кассовых машин является обязательным для всех коммерческих структур. Такое же правило закреплено в Постановлении Госкомстата от 25.12.1998 № 132.

- Указание Банка России № 3210-У от 11.03.2014 года устанавливает, что ИП при наличии КУДиР может отказаться от ведения кассовой книги.

Следовательно, если ИП в своей деятельности использует ККМ (по кассе меркурий 130к, орион 100к, при эквайринге и др.), то при работе с терминалом ведется журнал кассира операциониста ИП в обязательном порядке. Если нет ККМ или при снятии ККМ с учета, то обязательство по ведению кассового журнала с ИП снимается.

Несмотря на это предпринимателю рекомендуется вести кассовый учет. Так как это инструмент контроля над поступлениями и расходами, а уже потом бухгалтерская отчетность. Если ИП ведет кассовые операции самостоятельно, то он может не вести журнал. Однако контролировать деятельность работника-кассира без этого документа невозможно. Именно журнал позволяет выявить возможные хищения.

На видео: Учет розничных продаж. Оформление розничной выручки

Кто должен вести кассовый журнал

Нужен ли журнал кассира операциониста, если предприниматель работает сам? По общим правилам ведения бухгалтерской документации кассовые операции фиксируются кассиром. Он является материально ответственным работником и в случае недостачи будет оштрафован согласно с правилами ТК РФ.

Вся ответственность за правильное ведение журнал кассира операциониста ИП также лежит на нем. По окончании каждого рабочего дня кассир сдает журнал главному бухгалтеру, который подписывает и закрывает день. Если на предприятии нет бухгалтера, то его обязанности исполняет руководитель (предприниматель).

Порядок заполнения кассовой книги на год

Как заполнять журнал кассира операциониста ИП? Самое важное в кассовой книге – это правильное заполнение титульного листа.

Порядок ведения журнала кассира операциониста устанавливает, что главная страница должна отражать такие сведения:

- наименование ИП;

- срок действия книги (пример: от 01.01. до 31.12.);

- код деятельности (ОКПО).

После того, как заполнен титульный лист журнала кассира операциониста, он считается действующим на указанный в нем период. Другие графы для ИП не имеют значения и заполнению не подлежат. В журнале кассира операциониста отображаются данные о наличных операциях с той даты, которая указана на титульном листе.

После того, как заполнен титульный лист журнала кассира операциониста, он считается действующим на указанный в нем период. Другие графы для ИП не имеют значения и заполнению не подлежат. В журнале кассира операциониста отображаются данные о наличных операциях с той даты, которая указана на титульном листе.

Как закрыть журнал кассира операциониста в конце дня или в субботу, в конце недели? Если ИП нанимает кассира, то от него требуется проверка журнала в конце рабочего дня и утверждение соответствующей страницы.

Лист журнала состоит из следующих частей:

- страница с указанными кассовыми операциями;

- страница отчета кассира операциониста.

ИП должен утвердить каждую из указанных страниц. Если у ИП нет кассира, то указанные страницы он заполняет и утверждает самостоятельно.

Для обозначения страницы используются следующие реквизиты:

- дата заполнения;

- номер страницы.

Журнал кассира операциониста: образец заполнения

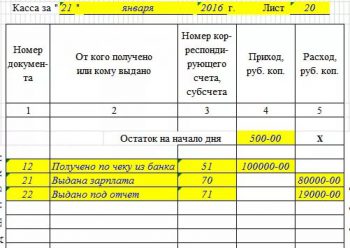

В документе необходимо указать следующие сведения:

- Остаток на начало рабочего дня. Эта сумма должна быть равной сумме, указанной на предыдущей странице как остаток на конец дня.

- В специальной графе заполняется реквизит для каждого кассового документа в порядке поступления денежных средств по ним.

- Далее, заполняются данные лиц, которые предъявили кассовый документ или кому он был выдан.

- Если это поступление, то заполняется графа «приход» на соответствующую сумму, а если выдача денег из кассы, то соответствующая сумма указывается в графе «расход». Заполнение при возврате средств заполняется как приход или, как пример с возвратом, исключается соответствующая запись путем исправления.

- Если в течение рабочего дня имел место перерыв, то необходимо посчитать общую сумму и заполнить ее в графе «перенос».

- Далее, выносится итоговая сумма за день.

- В конце указывается остаток суммы по итогам дня, с учетом вчерашнего остатка, сегодняшних поступлений и расходов.

Та сумма, которая указывается в качестве остатка, должна иметься в кассе. Если выявлены расхождения, то может быть ошибка или кто-то взял из кассы деньги без оформления кассового документа. Когда осуществляется закрытие ИП, то журнал кассира операциониста при снятии с учета сдается в налоговую службу.

На видео: Кассовые операции. Изменения законодательства

Учет в электронном виде

Ведение кассового журнала в электронном виде допускает исправление ошибок. Но как исправить ошибку в журнале кассира операциониста, например, при ошибочно пробитом чеке, замеченном после? Ее нужно зачеркнуть вручную, а рядом внести правильную запись. При этом исправление в обязательном порядке визируется главным бухгалтером и кассиром.

Ведение кассового журнала в электронном виде допускает исправление ошибок. Но как исправить ошибку в журнале кассира операциониста, например, при ошибочно пробитом чеке, замеченном после? Ее нужно зачеркнуть вручную, а рядом внести правильную запись. При этом исправление в обязательном порядке визируется главным бухгалтером и кассиром.

Исправления в журнале кассира операциониста могут быть внесены самим ИП, если у него нет кассира. Однако итоговые суммы для налоговых органов должны сходиться. Если исправления в бумажную книгу можно вносить в любое время, то ведение журнала кассира операциониста при онлайн кассе позволяет делать исправления лишь до закрытия кассы. Основные правила ведения электронного журнала закреплены указанием Банка России от 11.03.14 № 3210-У.

Согласно данному акту:

- ведение электронного журнала допускается только при наличии электронно-цифровой подписи;

- электронный журнал должен быть защищен паролем;

- сведения в обязательном порядке должны храниться в резервном хранилище данных (копия жесткого диска или облачное хранение);

- ЭЦП кассира или ИП должна быть оформлена согласно ФЗ от 06.04.2011 № 63-ФЗ.

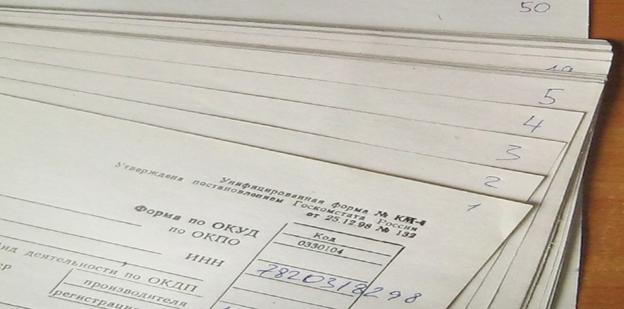

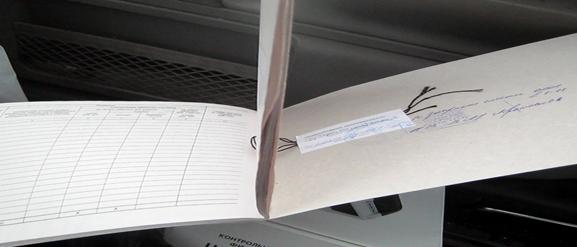

Нумеровать листы можно только от руки, хотя некоторые налоговые на это не обращают внимание. Не нужно нумеровать каждую страницу, достаточно пронумеровать только листы. Нумеровать обложку тоже не надо. Нумерация начинается с первой внутренней страницы.

Вообще нет какого либо стандарта по нумерации и прошивке. Правда некоторые налоговые инспектора настаивают, чтобы страницы нумеровались от руки.

Прошивают журнал делая два отверстия снизу, продевая через них толстую нить и наклеивая на последней странице небольшой кусочек бумаги. На бумажке надо от руки написать: «пронумеровано и прошнуровано 50 листов», поставить подпись директора и печать организации. Примерно как на рисунках:

Прошивают км-4 тоже разными способами, иногда все страницы, иногда начиная с разворота.

Законодательства о журнале кассира-операциониста не существует.

Заполнение титульного листа

Пример заполнения титульного листа (обложки). Все графы заполнять не обязательно, только самые важные:

Как оформлять замену ЭКЛЗ и ремонты

Если проводилась замена ЭКЛЗ на кассовом аппарате, то в ЦТО была пробита сумма 1 руб. 11 коп.и снят лишний Z — отчет, который был оставлен в налоговой инспекции. Этот отчет тоже нужно заполнить в журнал кассира-операциониста. Тоже самое нужно сделать при ремонтах ККМ, если в сервисной службе были сняты Z — отчеты. Выйдет примерно следующее:

Журнал кассира-операциониста. Как заполнять?

Во многих нишах бизнеса за реализацию товара или оказание услуги ведётся два варианта расчёта с клиентом — наличными деньгами и безналичным способом. Для того чтобы осуществлять принятие наличных средств почти всегда используется контрольно-кассовая техника. Такие аппараты, называемые сокращённо ККМ или ККТ фиксируются при установке в налоговом ведомстве. Причём фиксация происходит как самой машинки, так и его контрольной ленты (ЭКЛЗ), которая потом будет пригодна для считывания информации. Подробнее о правилах регистрации ККМ вы можете прочитать в другой статье на нашем сайте.

А вот данные по приходу и расходу с помощью контрольного аппарата записываются как раз в журнал кассира-операциониста. Записи эти делаются ежедневно, исключая те дни, когда операций совершено не было. В дальнейшем этот документ будет проверяться сотрудниками налогового управления.

Когда журнал кассира-операциониста предоставляется в ФСН

- Нужно переделать регистрацию карточки кассового аппарата.

- Журнал закончен и требуется заведение новой книги.

- В случае проверки, которая организуется и инициируется самой налоговой (отдельно о видах проверок читайте в статье на нашем сайте).

При этом законом не запрещается устанавливать любое количество кассовых аппаратов фирмой. Однако все они должны быть установлены верно и обязательно быть зарегистрированы.

Важно понимать разницу между кассой фирмы и кассой ККМ.

Так, наличные средства, которые получены при использовании контрольно-кассовой аппаратуры:

- Должны быть учтены в тот же день, когда они поступают.

- Могут быть возвращены покупателю только в тот же день, когда они поступили от него. (Для реализации процедуры возврата товара существует свой регламент, и он будет рассматриваться отдельно).

- Эти средства отсутствуют вначале смены и после закрытия.

- Средства в течение этого же дня сдаются в инкассацию, либо же в конце кассового дня — в кассу фирмы. При этом оформляется приходный кассовый ордер по окончанию смены и передаче денег.

- В денежном шкафу/ящике/сейфе средства могут быть только для размена. При этом средства выдаются вначале кассовой смены из кассы фирмы. Опять же оформляется ордер (расходный).

Важно! Грубым нарушением будет считаться закрытие кассового дня на следующий день. В случае обнаружения, на кассира будет наложены штрафные санкции в размере до 4-х тысяч рублей за одну ошибку. А фирма поплатиться суммой в размере порядка 50 тысяч рублей.

Порядок учёта кассовых данных

На каждый ККМ ведётся свой журнал кассира-операциониста. Рассчитывается один журнал примерно на 1000 дней, когда касса открывается и закрывается. После этого заводится новая книга учёта.

Что нужно, чтобы поменять журнал кассира-операциониста

Понадобятся документы, которые примет налоговое ведомство и оформит процедуру смены журнала. В пакет входят:

- Журнал, который подлежит замене на новый

- Новая книга. Журнал будет пустой, но предварительно его нужно прошить и заверить по всем правилам (На титульном листе нового журнала обязательно следует указать данные кассового аппарата).

- Паспорт вашей ККМ.

- Карточка учёта.

- Договор с компанией, которая занимается обслуживанием кассовой машинки.

- Последний Z-отчёт (отчёт закрытия кассы за последний день). При этом оставшиеся средства не будут переноситься на начало следующего дня.

Если документы предоставляет сотрудник фирмы, нужно будет к пакету документации приложить также и доверенность на него. Причём если речь идёт об индивидуальном предпринимателе, то доверенность нужно обязательно нотариально заверять. А организации могут предоставлять документ в свободной форме, подтверждающий, что сотрудник состоит в штате.

Что касается пакета документов для замены журнала, то лучше предварительно уточнять его состав в конкретном отделении налоговой инспекции, так как существуют небольшие региональные отличия по списку нужной документации.

Менять журнал по окончанию года необязательно. По крайней мере, нет законодательных предписаний, которые это регламентировали бы.

Для чего нужен кассовый журнал и как его ведение регулируется законом

В первую очередь использование кассовых аппаратов прописано в 54-ФЗ от 22.05.2003 года (последняя редакция — от 8 марта 2015 года). Что этот закон регламентирует:

- Определяет виды организаций, которые в обязательном порядке должны применять в своей деятельности контрольно-кассовые аппараты. (К ним не относятся ИП на «вменёнке» и ПСН, либо те, кто использует бланки строгой отчётности).

- Определяет регламент использования реестра содержащихся в технике данных.

- Определяет требования, которые применяются к предпринимателям и фирмам, использующим в своей работе кассовую аппаратуру.

- Обозначает права налоговых органов и проверяющих ККТ.

Журнал кассира-операциониста нужен, чтобы вести учёт наличных, поступивших от клиента и переданных в кассу фирмы или предпринимателя.

Все данные, полученные при ведении журнала будут учитываться, чтобы определить базу налогового обложения. В случае ИП — НДФЛ, а также налога при УСН. В случае юрлица — налога при УСН и прибыли. Также эти данные будут служить для организованного и упрощённого оборота средств при взаимодействии с покупателями (например, при возврате денежных средств за сданный товар).

Также данные из журнала часто привязываются к складской программе учёта. Это позволяет оперативно видеть уход товара и остатки.

Требования при ведении журнала кассира-операциониста

Прошивка. Возможны два варианта — либо прошивать листы, либо — весь журнал.

Подпись руководителя. Ставится на контрольном листе с расшифровкой. Когда фирма или предприниматель использует печать, то она ставится на подпись (должна попасть и на листок).

Нумерация. Номер ставится на каждом листе. При этом нет необходимости ставить номера страниц, достаточно нумеровать сами листы.

Запись в конце. Делается она на последнем листе, при этом часть попадает на контрольный листок. Запись должна звучать примерно так: «В журнале пронумеровано, прошнуровано и скреплено подписью (если есть печать, то пишем „и печатью“) такое-то количество листов». Естественно вместо «такое-то» пишем итоговую цифру количества листов.

Требования к кассиру, который заполняет журнал

- Писать чернилами тёмного цвета.

- Придерживаться хронологического порядка.

- Брать данные согласно Z-отчёту из ленты ККМ.

- Конечную сумму подсчитывать на калькуляторе (не самостоятельно).

- Использовать разные строки в журнале, если за день было снято два отчёта.

- Подписывать каждый день записи. Также это должен делать руководитель, либо другое лицо с полномочиями.

- Не имеет права на ошибки, затёрки уже написанного и исправления. Поэтому в случае, когда была допущена ошибка, запись зачёркивают. Правильные данные пишут рядышком, или чуть сверху. И обязательно указывают дату, когда исправления были сделаны. После того, как ошибка исправлена, снова ставится заверительная подпись кассира, который ранее эту ошибку допустил, а также руководителем.

Только в том случае, если исправления будут оформлены верно, наказания не предусматривается.

Титульный лист

Заполнять его нужно у нового журнала, как уже писалось выше, до того как вы будете сдавать его в пакете документов в ФСН. Указывать там нужно данные о фирме, а также информацию о ККМ, которую придётся взять их паспорта аппарата.

Также титульник должен иметь инфорацию о начале и окончании журнала. Указывается и ответственное за заполнение данных лицо. Стандартно этим лицом назначается кассир, который управляет ККМ.

Примечание: ответственность лица указывается и в его трудовом договоре. А в дополнение к нему подписывается документ о материальной ответственности назначенного сотрудника.

Порядок заполнения журнала кассира-операциониста

- Первая запись — проверочная сумма. Берётся она из нулевого чека, начинающего Z-отчёт и акт начала использования ККМ.

- Контрольная сумма — 1, 11 рублей — вписывается в столбец номер шесть.

- Остаток в конце смены также составит 1,11 рублей.

- В конце последующей рабочей смены аппарата кассиру нужно будет сократить сумму поступлений как раз на размер контрольной суммы.

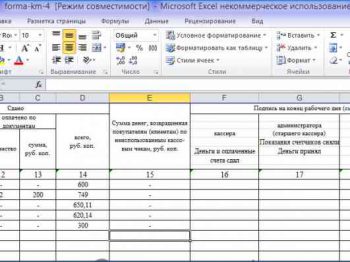

- Столбцы в кассовом журнале:

- Дата смены.

- Порядковый номер отдела или секции (не нужно вписывать, если нет разделения на секции).

- Фамилия заполняющего кассира с инициалами. Если журнал заполняется одним кассиром постоянно, можно вписывать только вначале страницы. В остальных строчках уже используется знак «-/-«.

- Порядковый номер отчёта фискальной памяти ККМ. Брать его следует также из отчёта Z.

- Показания контрольного счётчика. Это значение обозначает количество совершённых продаж. Эту графу следует заполнять в случаях, когда кассовый аппарат отправляется в ремонт. Первые данные будут внесены сотрудником фирмы, которая осуществляет ремонт. В последующем кассир просто дублирует информацию. Чаще всего графа будет пустовать.

- Информация о нарастающем итоге, который выводится на начало смены.

- Подпись кассира.

- Подпись старшего смены, либо администратора.

- Информация накопительного счётчика на конец дня (отчёт-Z).

- Выручка за текущий день. Здесь требуется учитывать как наличные средства, так и суммы безналичного расчёта. Но вычитать при этом суммы возвратов, в случаях, когда они есть. Эту сумму можно рассчитать собственноручно, либо воспользоваться отчётом.

- Наличка, которая сдана в кассу фирмы. Чтобы определить цифру, нужно из суммы вырученных средств вычесть эквайринговый приход и возвратные суммы.

- Количество совершённых платежей совершённых с использованием документации.

- Сумма безналичной оплаты.

- Наличные средства, внесённые в кассу фирмы.

- Сумма возвратных средств по заявлениям покупателей

- Подписи кассира (столбец номер 16), администратора (17), руководителя (18).

Особенности заполнения кассового журнала

В случае возврата наличных

Основное, что нужно помнить — средства, которые получаются от клиента с использованием аппарата кассы уходят в кассу фирмы или индивидуального предпринимателя.А соответственно не хранятся дольше одно смены, и уж тем более не могут быть использованы в другую смену.

Поэтому, когда приходит клиент с желанием оформить возврат, нужно обязательно смотреть на истекший срок.Когда всё происходит в рамках одного кассового дня, то деньги за возврат кассир выдаёт из кассы ККМ. При этом оформляется акт по форме КМ-3.

В остальных случаях, когда покупатель приходит в другую кассовую смену, средства возвращаются только из кассы предприятия, а не ККМ.

Важные моменты:

- Клиент имеет полное право на возвращение товара, в случае если ему он не подошёл по одному из параметров (ассортимент, размер, цвет).

- Регламентирующий возвратные операции закон — «О защите прав потребителей».

- Существует перечень товаров, которые возврату уже подлежать не могут.

- Если клиент хочет вернуть денежные средства за товар, то ему следует написать заявление на имя руководителя фирмы. Далее у фирмы есть 14 дней, чтобы это заявление было рассмотрено, а деньги возвращены.

Эквайринг

Это операции по оплате клиентом с использованием расчётных карт.

Когда приобретение совершается с помощью эквайринга, денежные средства с карты клиента попадают на расчётный счёт фирмы. При этом в журнале кассира-операциониста, деньги эти записываются в отдельный столбец, а сумма остатка по Z-отчёту не равняется размеру налички.

Аппаратура для проведения операций эквайринга может быть предоставлена банковской организацией, с которой вы заключаете дополнительный контракт. Основной особенностью является то, что банк за каждую операцию будет брать процент. Но, допустим, на сегодняшний день, предпринимателю гораздо выгоднее платить этот процент, чем оставаться с упущенной выгодой. Ведь использование кредитных и дебетовых карт для расчёта за товар и услугу вошло в прочный и повседневный обиход. Зачастую клиенты отказываются от покупки, только потому что у них нет с собой наличности, а фирма не принимает к оплате банковские карты. При использовании аппарата эквайринга покупателю выдаётся чек.

Утеря кассового журнала

Необходимость ведения журнала по операциям эквайринга такая же, как и в случае с наличными. А отклонение от этой необходимости ведёт к крупным штрафным санкциям в отношении как кассира, так и всей организации. Также штрафы накладываются при утере журнала.

Восстановление журнала после потери можно совершить только при помощи отчётов кассира или X-отчётам. А подобные отчёты могут предоставить лишь сотрудники обслуживающей кассовую технику фирмы.

Итог

Мы разобрали основы ведения журнала кассира-операциониста. Главный вывод, который можно сделать из всего вышесказанного — заполнение журнала — это очень скрупулёзная и ответственная работа. Хотя при некоторой тренировке и практике, она не вызовет сложностей. Однако, если вы планируете поручить это занятие конкретному человеку, убедитесь, что он обладает достаточными качествами и навыками. Потому что в ином случае, мелки недочёты и ошибки в заполнении приведут к штрафам со стороны проверяющих органов.