Содержание

- Регламентация работы бухгалтерии: как делать и в чем польза для бизнеса

- Как возникает запрос на регламентацию работы бухгалтерии

- Цели и задачи бухгалтерии

- Методы, которые использовались при регламентации

- Как описывать бизнес-процессы

- Как использовать результаты описания бизнес-процессов

- Как работать с должностной инструкцией

- Где можно использовать такую должностную инструкцию

- Что получает организация в результате регламентации работы бухгалтерии

- Основные бизнес процессы. Что это такое, виды, описание и анализ бизнес процессов

- Бизнес процессы: понятие, виды, определения

- Классификация бизнес процессов

- Бизнес процесс — это планирование и анализ деятельности

- Функции исполнителей

Регламентация работы бухгалтерии: как делать и в чем польза для бизнеса

Почему бухгалтерия? Большинство консультантов по управлению думают, что им нечего делать с таким подразделением как бухгалтерия. Это, дескать, периферийная и сугубо пассивная служба. Но это не так. Многие клиенты судят об организации по взаимодействию с бухгалтерией.

Если в бухгалтерии документооборот не налажен, это обязательно негативно скажется на отношениях с клиентами. Если бухгалтерия дружно устраивает перерыв на один час, а клиент в это время ждёт, когда ему печать на документы поставят или реквизиты выдадут, это говорит о низкой клиентоориентированности организации. Регламентация работы бухгалтерии может решить часть проблем.

Я хочу рассказать о своём примере работы с бухгалтерией, когда результаты оказались ценными не только для неё самой, но и для руководителя фирмы. Моя статья не о том, как поставить бухгалтерский учёт, она о том, как оптимизировать работу бухгалтерии, повысить эффективность работы сотрудников и настроить работу бухгалтерии на цели бизнеса.

Как возникает запрос на регламентацию работы бухгалтерии

В моей практике работы с постоянными клиентами я занималась этим тогда, когда «привести в порядок бухгалтерию» оказывалось жизненно необходимо. В запросах руководителей клиентских организаций обычно озвучивались следующие проблемы:

- Теряются первичные документы, допускаются ошибки в оформлении документов и в проводках, что приводит к напряжённости отношений с контрагентами и потерям клиентов.

- Бухгалтерия для директора компании «чёрный ящик», он не может понять, что там происходит, с кого что спрашивать.

- Большая текучка персонала бухгалтерии, каждый раз адаптация нового сотрудника требует отвлечения главного бухгалтера и других бухгалтеров от прямых обязанностей. Руководитель видит возможное решение в том, что если у каждого сотрудника будет должностная инструкция, детально описывающая все действия, это позволит быстро и без потерь ввести в бухгалтерию нового человека. Кроме того, можно снизить требования к компетенциям кандидатов, так как много функций, которые не требуют высшего образования. К тому же, такой специалист стоит дешевле.

- Бухгалтерия не может представить руководству требуемые отчёты в назначенное время (а бывает, что не может представить вообще).

- Бухгалтерия справляется с вопросами бухгалтерского и налогового учёта и соответствующей отчётностью, а на задачи, связанные с управленческим учётом времени не хватает.

- Планируется большой прирост объёмов работ, как сделать, чтобы бухгалтерия справилась прежним составом.

- Сотрудники не могут добиться от бухгалтерии своевременного оформления первичных документов. Бухгалтеры ссылаются на большую загрузку, при этом часто пьют чай.

Цели и задачи бухгалтерии

Все организации, у которых появлялся подобный запрос, относились к малому и среднему бизнесу, их возраст от 7 до 15 лет, состав бухгалтерии от 4 до 25 человек. Бухгалтерия в этих компаниях выполняла функции финансового и экономического отделов.

Так получалось, что были попытки ввести финансово-экономическую службу, но они не заканчивались успехом. Происходило раздувание штата, информация терялась ещё больше, порождались конфликты между финансовым директором и главным бухгалтером. В конечном итоге, такие функции, как управленческий учёт, управление финансами, бюджетирование, финансовый анализ, анализ себестоимости, опять возвращались в бухгалтерию.

Я не хочу сказать, что так должно быть всегда. Но возникала необходимость решать задачи бизнеса в рамках структуры, деятельность которой регламентируется законодательством. Более того, все знают, что очень сложно работать с бухгалтерией накануне отчётов. В это время решается её приоритетная задача: посчитать налоги и сдать отчётность.

Один из способов настроить работу бухгалтерии на задачи бизнеса – это чётко обозначить её цели, задачи и функционал. У моих клиентов бухгалтерия в полном составе участвует в сессиях стратегического планирования и при аттестации отвечает на вопросы по знанию продукта, и это развивает внутренние клиентские отношения. У сотрудников бухгалтерии складывается понимание, что и от их работы зависят результаты бизнеса.

Цели и задачи бухгалтерии с точки зрения бухгалтерского учёта определяются законодательством, а вот остальные цели определяются исходя из целей бизнеса. Например, своевременное и точное предоставление управленческой информации, необходимой для принятия решений.

Отсюда возникает многоплановая задача. С одной стороны, нужно описать и оптимизировать действующие процессы бухгалтерского учёта, с другой стороны, спроектировать и внедрить процессы, несвойственные традиционной бухгалтерии.

Методы, которые использовались при регламентации

- Развивающее интервью, для того, чтобы понять какую проблему нужно решать и с какими проблемами сталкивается каждый из сотрудников.

- Структурированное интервью, которое позволяет увидеть последовательность операций и взаимодействие сотрудников и подразделений.

- Групповая работа, для того, что бы достичь единого понимания целей, задач, приоритетов, распределения функций. В обсуждении участвуют: директор, руководители подразделений, ведущие специалисты.

- Экспертная оценка. В каких-то вопросах я сама являюсь экспертом, а по каким-то вопросам обращалась за помощью к специалистам по бухгалтерскому и управленческому учёту, так как я бухгалтерский учёт не знаю.

Как описывать бизнес-процессы

Методика, которая используется для описания процессов, приведена во многих источниках, и здесь ничего нового я не предлагаю. Может быть, только акценты иначе расставляю, вопросов больше задаю. Все особенности возникают при использовании результатов описания.

Для описания всех бизнес-процессов бухгалтерского, налогового и управленческого учёта провожу интервью с сотрудниками бухгалтерии и сотрудниками, у которых есть взаимодействие с бухгалтерией. В ходе беседы задаю вопросы о том, чем занимается сотрудник, от кого и что получает и кому передаёт. Много дополнительных вопросов, связанных с проблемами взаимодействия, автоматизацией. Сразу же заполняю таблицу (таблица 1.), информация в которой является основой всех регламентов.

Конечно, можно попросить сотрудников заполнить таблицу самостоятельно, но в результате всё равно придётся проводить интервью, потому что окажется, что вы получили только малую часть необходимой информации (из опыта). По некоторым действиям очень важно отмечать временные факторы, это может быть определённый час (до 9-30 утра) или дата месяца (до 15-го числа), или привязка к другому процессу (в течение 3-х часов с момента получения договора).

В результате мы получаем список всех бизнес-процессов бухгалтерии. Масштабы впечатляют. Вы можете скачать пример дерева процессов бухгалтерского, налогового и управленческого учёта производственного предприятия. Это и вам позволит увидеть работу бухгалтерии в полном объёме.

На основе полученной информации по каждому процессу рисую блок-схемы. Самой удобной для меня программой оказалась программа Microsoft Visio.

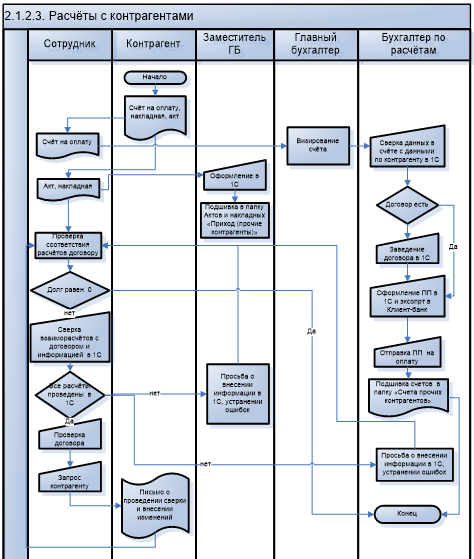

Бизнес-процесс «Расчёты с контрагентами»

Бизнес-процесс «Расчёты с контрагентами»

Опыт показал, что удобнее работать, если одна блок-схема умещается на одну страницу, и в процессе участвует не более 5 сотрудников. По результатам интервью, получается от 40 до 60 блок-схем, их количество зависит от количества операций и уровня автоматизации. На такой блок-схеме есть возможность указывать и временные требования, если они есть.

Потом блок-схемы согласовываются с исполнителями и с главным бухгалтером, финансовым директором. При первом же обсуждении выявляется большое количество упущений, забытых операций, документов. В случае необходимости сразу же принимается решение о перераспределении функций, автоматизации отдельных участков учёта. Много решений об оптимизации бизнес-процессов и повышении эффективности сотрудников рождается в процессе обсуждения.

Именно при прорисовывании процессов видно множество нестыковок, лишних или недостающих действий, которые в таблице не увидишь. Проходит 2-3 итерации обсуждений, прежде чем складывается полная картина деятельности. Эти блок-схемы становятся основным источником информации при составлении должностных инструкций, а кроме того, становятся её приложением.

Как использовать результаты описания бизнес-процессов

На основе блок-схем составляется дерево процессов и матрица ответственности (таблица 2.). По вертикали заносятся все бизнес-процессы, а по горизонтали все участники процессов. В пустые клетки ставятся буквы, например: О — ответственный, владелец процесса, У — участник, И – исполнитель – ответственный при отсутствии владельца процесса.

После согласования матрицы ответственности приступаю к написанию должностных инструкций. Такие инструкции очень сильно отличаются от стандартных, которые часто скачиваются из интернета.

Но я хочу отметить следующее, что не все должности требуют такого подхода и такого наполнения. В должностных инструкциях руководителей всех уровней, творческих специалистов, большой упор делается на требуемые результаты, а не на способ их получения. Ниже привожу все разделы должностной инструкции с комментариями по содержанию каждого раздела.

| Раздел должностной инструкции | Комментарии к разделу |

| 1. Общие положения | Назначение, увольнение, замещение, подчинённость |

| 2. Требования к знаниям | Детальные требования к знаниям, включая программные продукты, законодательство по участкам учёта, знание внутренних регламентов организации |

| 3. Подготовка к работе | Открытие кабинета, требования к рабочему месту, запуск программ, готовность к работе к началу рабочего дня. |

| 4. Задачи должности | Как правило, получается перечень процессов, в которых на данной должности лежит ответственность. |

| 5. Бизнес-процессы, в которых участвует бухгалтер | Раньше указывала только те процессы, в которых участвует конкретный бухгалтер, теперь привожу всю матрицу ответственности: по ней видно объём работ всей бухгалтерии и процессы, которые данный бухгалтер должен тоже знать для замещения другого бухгалтера. Все блок-схемы являются приложением к должностной инструкции. |

| 6. Выполнение должностных обязанностей и операций, возникающих по мере поступления | Все операции, сроки выполнения которых, привязаны к моменту поступления (в течение 3-х часов, в течение рабочего дня) или нет жёстких привязок по времени. |

| 7. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня | Сотрудник осуществляет в течение каждого рабочего дня операции, время выполнения которых строго определено. Например, для того, чтобы в 10 часов утра у директора лежал на столе управленческий отчёт, или была возможность его сформировать в программе, необходимо, чтобы один бухгалтер провёл операции до 9-15, другой до 9-30. |

| 8. Выполнение должностных обязанностей, регламентированных по конкретной дате месяца | Сотрудник осуществляет в течение каждого месяца операции, дата которых строго определена. Названного числа текущего месяца должны быть завершены следующие операции. |

| 9. Обязательные условия | Конфиденциальность информации, с которой работает бухгалтер, время обязательного присутствия на рабочем месте. |

| 10. Взаимодействие с другими сотрудниками | У кого, какую информацию получает и кому, в каком виде передаёт. |

| 11. Представляемая отчетность | Есть внутренняя отчётность, прежде всего управленческая, которая не регламентируется бухгалтерским учётом. Кроме того, есть обязательная отчётность контролирующим органам. |

| 12. Оформление результатов работы | У бухгалтеров скапливается множество первичных документов, которые желательно разносить в программе ежедневно, и ежедневно подшивать в папки для хранения, составлять реестры. Если не делать этого ежедневно, то потом работа накапливается как снежный ком, и её нереально сделать. А самое неприятное, если такая работа остаётся «в наследство» новичку после увольнения сотрудника. |

| 13. Критерии оценки деятельности бухгалтера | По каждой должности свои критерии, при этом часто встречаемые:·

|

| 14. Общие обязанности бухгалтера | Обязанности, которые выполняют все сотрудники бухгалтерии: в области охраны труда и пожарной безопасности, работа с материальными ценностями компании и т.д. |

| 15. Соблюдение норм поведения | Прописываются, например, правила ведения телефонных переговоров, как внутренних, так и внешних. Ведь бухгалтерия для контрагентов является лицом организации. Форма одежды, приём напитков и еды в рабочем помещении. |

| 16. Права | Что сотрудник имеет право делать по отношению к сотрудникам других подразделений, например: возвращать исполнителям на доработку неправильно оформленные первичные документы с указанием ошибок; запрашивать от подразделений информацию и документы, необходимые для выполнения его должностных обязанностей. |

| 17. Ответственность | В стандартных должностных инструкциях есть 3 основных пункта, которые формулируются так: «сотрудник несёт ответственность за несоблюдение…., невыполнение…, правонарушения….», как будто если выполняет требования, но ниже заданного уровня, не должен нести ответственности. Я предлагаю другой подход: прописываем, за выполнение каких требований сотрудник несёт ответственность, со ссылкой на отдельные пункты должностной инструкции, в первую очередь на задачи и критерии. |

| 18. Заключительные положения | Сроки и правила пересмотра должностной инструкции, порядок ознакомления. |

Как работать с должностной инструкцией

Обычно знакомство с должностной инструкцией происходит так: «Прочитай и распишись, что ознакомлен». На руки сотруднику второй экземпляр обычно не выдаётся. Я думаю, что при таком подходе видение предстоящей работы у руководителя и подчинённого сильно отличаются. Я предлагаю после ознакомления с инструкцией проводить аттестацию сотрудника на знание каждого раздела. Делает это главный бухгалтер, он заносит результаты аттестации на знание должностной инструкции в таблицу.

| Раздел должностной инструкции | Дата | Результат |

| 1. Общие положения | ||

| 2. Задачи должности | ||

| 3. Подготовка к работе | ||

| 4. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня | ||

Результаты такой аттестации могут повлиять на назначение оклада при приёме на работу или по окончании испытательного срока. Самое важное, у главного бухгалтера есть возможность конструктивно побеседовать с подчинённым, сформировать у сотрудника ответственное отношение к работе и к регламентам.

Где можно использовать такую должностную инструкцию

Я увидела, как минимум, 6 направлений использования должностной инструкции.

- При подборе персонала.

- При введении в должность.

- При оценке важности должности (определение должностных окладов)

- При оценке результатов работы.

- При внедрении изменённых процессов.

- При автоматизации.

Теперь опишу подробнее.

При подборе персонала

При собеседовании кандидату даётся возможность ознакомиться с должностной инструкцией. Бывает, что кандидат сразу после прочтения извиняется и уходит. Бывает, когда кандидат говорит: «Стандартная должностная инструкция». Но видел немного другую или это первая должностная инструкция, которую дают почитать.

Такая должностная инструкция даёт возможность реальнее оценить компетенции кандидата, если спрашивать об отдельных разделах: «Что из описанного умеете делать, как это делали, какие предложения и изменения вносили и т.д.». А главное, готов ли кандидат работать в режиме такой «прозрачности».

При введении в должность

Новичку можно составить план освоения должностной инструкции, что и к какому сроку он должен делать на заданном уровне. И у руководителя и у подчинённого появляется возможность оценить вероятность успешного прохождения испытательного срока, сделав срез по выполнению согласованного плана, а не гадать: «Возьмут или не возьмут»?

При оценке важности должности (определении должностных окладов)

При оценке важности должности для определения должностных окладов сотрудников можно использовать должностные инструкции. Все факторы, предложенные Эдвардом Хеем: необходимые знания и опыт, решение задач (проблем), уровень ответственности, в должностных инструкциях прописываются подробно.

В результате появляется возможность и должностные оклады привязать к этим факторам, а затем ранжировать. Таким образом, должностные оклады оказываются дифференцированные. Бывает, что сотрудники сами предлагают перераспределить функции, для получения более высокого оклада, отказываются от простых операций и просят дать им более сложные.

При оценке результатов работы

В должностной инструкции прописываются критерии, по которым оценивается деятельность бухгалтера. У главного бухгалтера появляется возможность разговаривать с подчинёнными конструктивно, а не заявлять: «Меня не устраивает, как вы работаете».

Я ещё не встречала системы оплаты труда для сотрудников бухгалтерии, которая позволяла бы оценивать вклад каждого сотрудника в результаты работы бухгалтерии. Я попробовала это сделать.

Система оплаты труда может опираться на должностные инструкции. Например, в одной из компаний, совместно с главным бухгалтером, мы нашли решение, которое закрепили в «Положении о системе оплаты труда сотрудников финансово-бухгалтерского отдела». У отдела фиксированный фонд оплаты труда, который состоит из суммы окладных (постоянных) и переменных частей. Оклады определялись по методу Хея. Вычитаем из фонда оплаты труда сумму всех окладов, получаем переменный фонд. Соотношение постоянной и переменной частей, примерно 70% и 30%.

Как переменный фонд распределить между сотрудниками? Для этого вводятся дополнительные критерии оценки, всего 3, один из них – это «полнота выполнения должностной инструкции». И ещё 1 критерий, который работает на уменьшение премиальной части – это ошибки и нарушения.

Главный бухгалтер регулярно оценивает сотрудников и сообщает им о результатах. Если по трём критериям иметь максимальную оценку, то можно получить 20 баллов, а нарушения и ошибки оцениваются от 0,5 до 1,5 баллов, в зависимости от тяжести. Все эти нарушения прописаны и расценены в Положении.

Переменный фонд делится на сумму всех начисленных баллов, получается стоимость одного балла. А перемножение стоимости одного балла на количество баллов, полученных сотрудником – переменная часть зарплаты сотрудника. В целом, заработная плата сотрудников в отделе может отличаться на 30-40%. Кроме того, по решению директора сотрудникам может быть выплачена премия за выдающиеся результаты (сверх фиксированного фонда оплаты труда).

Естественно, что в рамках этой статьи я не рассказала обо всех тонкостях и нюансах системы оплаты труда.

При внедрении изменённых процессов

Так как в должностные инструкции мы закладываем изменённые процессы, необходимо менять саму деятельность. Для этого с каждым сотрудникам подробно прорабатывается вся должностная инструкция. Желательно провести аттестацию сотрудников на знание изменённых процессов.

При автоматизации

В процессе описания фиксируются повторяющиеся операции, которые занимают много времени – это первоочередные задачи для автоматизации таких бизнес-процессов. На этом этапе, приглашаю специалистов, которые знают бухгалтерский и управленческий учёт, способны увидеть проблемы и сформулировать техническое задание программистам. Я, к сожалению, этого делать не умею.

Несмотря на то, что описанная работа очень трудоёмкая: 15-30 интервью, 40-60 блок-схем, должностные инструкции на 15-20 страницах, положение о системе оплаты труда 10-12 страниц, результат того стоит.

Такая регламентация позволяет получать, например:

- консолидированный прогнозный баланс группы из 8 компаний в начале месяца, а не в конце, после сдаче всех отчётов;

- управленческие отчёты за прошлые сутки по движению денежных средств, доходам и расходам, остаткам продукции на разных этапах производственного процесса ежедневно в 10 утра;

- увеличение выручки компании в 2 раза при аналогичном увеличении документооборота без увеличения численности сотрудников бухгалтерии;

- расширение функционала бухгалтерии (бюджетирование, финансовый и экономический анализ) без увеличения численности сотрудников бухгалтерии;

Что получает организация в результате регламентации работы бухгалтерии

- Нацеленность бухгалтерии на цели и задачи компании.

- Включённость персонала в сопряжённые бизнес-процессы.

- Целостное видение, возможность каждому сотруднику видеть и понимать не только свой ограниченный участок учёта.

- Упрощение взаимозаменяемости.

- Снижение персоналозависимости.

- Прозрачность работы каждого сотрудника.

- Инструменты для подбора, адаптации, обучения, мотивации персонала.

- Снижение ошибок в работе.

- Повышение эффективности работы бухгалтерии, увеличение скорости обработки первичной документации и получения управленческой отчётности.

Хочу отметить ещё несколько важных моментов. Требования к компетенциям специалистов, прежде всего к главному бухгалтеру повышенные. Отсюда заработная плата сотрудников такой бухгалтерии выше среднерыночной.

Думаю, что статья вызовет дискуссию, связанную с возможностью совмещения в бухгалтерии функций нескольких служб. Несмотря на удачный опыт, для меня этот вопрос остаётся открытым. Возможно, что найденное решение окажется временным, и в будущем произойдёт разделение функций и выделение финансово-экономического отдела. Но описанный подход к регламентации работы бухгалтерии будет рабочим и в других условиях.

Не забудьте скачать пример дерева процессов бухгалтерского, налогового и управленческого учёта производственного предприятия.

Основные бизнес процессы. Что это такое, виды, описание и анализ бизнес процессов

Бизнес процессы: понятие, виды, определения

Бизнес процессы — совокупность простых мероприятий, созданных для создания конечной услуги или продукта. Если сказать проще, то бизнес процессы подразумевают профессиональные взаимоотношения между сотрудниками компании, коллектива, подразумевающие обмен информацией, определение способов её получения, анализ деятельности и так далее. Но такие взаимоотношения основаны на трех составляющих:

- сотрудник имеет заинтересованность в получении определенной информации;

- информация предоставлена самый важный момент деятельности;

- суть полученной информации понятна и проста.

Для более точного определения, можно сказать, что эта информация, дающая понять, что именно, где конкретно и когда именно. Только на основании таких четких определяющих можно наладить беспрерывный процесс производства, получить уверенность в правильно выдранном пути деятельности и реализации услуг. В противном случае, на производстве или в компании возникают неприятные ситуации в виде простое, не востребованности, отсутствия потенциальных заказчиков.

Еще проще, если и теперь непонятно, это метод планирования деятельности, который подразумевает чего и сколько необходимо производить, куда сбывать, кукую именно услугу кому и когда предоставлять. Здесь представлена лишь ознакомительная информация, которая требует более тщательного рассмотрения.

Классификация бизнес процессов

Беря во внимание данные методики бизнес процессов, можно выделить определенные методики проведения данных анализов. Основа была заложена Майклом Хаммером еще в конце сороковых годов прошлого столетия. Это даже не методика, а практические советы, где автор рекомендует придерживаться следующих принципов:

- Работа должна приносить удовольствие, даже сама простая, которая многим кажется обыденной. Главное понимать, что это приносит пользу.

- Только бизнес процессы способны объединить одинаково мыслящих людей (коллег, партнеров, сотрудников) в общем стремлении действовать в одном направлении.

- Бизнес процессы способны дать возможность объединиться и действовать как одно целое, в одной связке;

- Бизнес, ориентированные на процесс, достоин уважения, ориентирован на результат.

Так, еще в середине прошлого столетия, автор дал понять, что именно методы бизнес процессов способны сделать неприятные занятия, детальностью, которая заслуживает уважения. Только так ежедневная рутинная работа становится интересным занятием для простых людей. Они выполняют её с удовольствием, интересуются результатом и приносят огромную пользу предприятию и его хозяину.

Может ли ежедневное, односторонне занятие стать увлекательным. Оказывается, что может. Но это зависит не столько от простых тружеников, сколько от руководства и большого, или не очень, коллектива менеджеров, заинтересованных в процветании и успехе.

Методов для анализирования деятельности сегодня существует множество. Нельзя сказать, что именно это наиболее перспективно. Что именно можно использовать, каждый решает самостоятельно. На бизнес процесс сегодня даже важнее чем точно просчитанный бизнес план, хотя они немного похожи, если не останавливаться на масштабах процессов, которые охватывают огромные производства. Точный подсчёт и анализ, это все, что лежит в основе каждого метода. Читайте еще: Вендинговый бизнес: что это и как начать.

Бизнес процесс — это планирование и анализ деятельности

Чтобы понять, что такое основные бизнес-процессы необходимо начинать издалека. Например, человек просыпается, чтобы в ближайшее время отправиться на работу. Он просчитывает время на утренние процедуры, завтрак, поездка в транспорте или на собственном автомобиле к месту работы. Все эти этапы можно разделить на более мелкие временные отрезки. Но, в конце концов, результат таких действия — своевременный приход на работу. Это в домашней обстановке, но на работе все происходит приблизительно так же и это уже бизнес процессы.

Для того, чтобы подобное планирование происходило более налажено, каждый бизнес процесс дополнительно разбит на блок — схемы, которые более подробно описывают каждый конкретный шаг.

В качестве примера можно предложить такую схему:

Торговая компания «Дары полей»

| Реализация овощей | Реализация соков | Реализация фруктов |

Теперь вид деятельности компании можно разбить на блок- схемы

закупка

хранение

реализация

Эта примитивная схема показывает, что для каждого выделенного процесса будут расписаны дополнительные действия, последовательность выполняемых работ, функции, которые обязаны выполнять исполнители.

Функции исполнителей

Бизнес процессы на этом этапе основаны на построении подобных схем, в которых точно, по пунктам, расписаны действия ответственных за выполнение исполнителей. В перечне функций должны быть указаны:

- основные;

- дополнительные.

То есть, основная работа не исключает выполнение дополнительных функций. Например, для продажи килограмма мандарин, необходимо их иметь. То есть, поставщик должен доставить, сдать, покупатель принимает и определяет на хранение или же, подает в торговый зал. Продавец набирает необходимое количество, взвешивает, берет деньги. На этом этапе дополнительными функциями могут быть прием и сдача выручки, вынос тары, уборка рабочего места, сортировка товара и так далее.

Но это пример лишь одной небольшой торговой точки. Но для крупного предприятия это все выглядит немного иначе. Поэтому существует определенная классификация.

Бизнес — процессы классификация

Все эти процессы на предприятии классифицируются по следующим признакам:

- функциональные или структурные;

- управляющие;

- основные;

- обеспечивающие;

- внутренние;

- внешние.

Ели для небольших предприятий такая схема не представляет особых сложностей, то в крупных компаниях её выполняет целый штат сотрудников. Нарисовать схему не сложно, должностные обязанности каждого и без неё ясны. Но люди, занимающие созданием схем бизнес процессов должны составлять таким образом, чтобы на каждом этапе был виден объём выполняемой работы, как основной, так и дополнительной. Это не простые схемы, а точно продуманные шаги для реализации стратегических, глобальных планов. Только так, проводя анализ бизнес процессов, можно выявить ошибку, кем и на каком этапе она была допущена.

Вне всякого сомнения, это сложно, поэтому и трудится над такими схемами целый штат сотрудников. Но для успешной деятельности это необходимо, ведь такие процессы помогают решать массу задач. Это:

- продажа;

- закупка;

- производство;

- производство;

- реклама;

- маркетинг

- работа с поставщиками и региональными представителями;

- инвестиции;

- логистика;

- налоговые вопросы;

- работа с учредителями, акционерами.

Это все можно отнести к основным бизнес-процессам. Но существуют внутренние, которых гораздо больше, и они требуют более точного анализа. Но основные процессы помогают определить доход предприятия.

Внутренние бизнес процессы

Разработка таких планов направлена на осуществление основного вида деятельности компании. Некоторые руководители стараются такие вопросы даже не характеризовать как внутренние. Тем не менее, так они охватывают решение следующих задач:

- кадровые вопросы;

- исследование, маркетинг, анализ деятельности;

- администрация;

- бухгалтерия;

- развитие;

- аудит, сюда же можно отнести анализ бизнес процессов;

- безопасность;

- риски.

Каждый из этих пунктов имеет четко расписанные отдельные планы. Можно подумать, что это может продолжаться до бесконечности. Все происходит по типу построения какой-то пирамиды. Отчасти это так. Ну любой управляющий успешной компании подтвердит, чем подробнее, тем лучше конечный результат и проще искать виновных в каких-либо неприятностях.

Внутренние процессы еще характеризуют, как обеспечивающие деятельность компании. Если основные приносят доход, то внутренние обеспечивают условия для получения этого дохода. Клиентами таких процессов становятся сотрудники, которых называют в подобных схемах внутренними клиентами, обеспечивающие бизнес — процессы. Читайте еще: Бизнес в гараже. 20 идей мини производства в гараже.

Кадровый бизнес-процесс

Сотрудники — это те специалисты, которые обеспечивают получение дохода. Но требовать от них решения только этого глобального вопроса не целесообразно. В конце концов, каждому сотруднику должно быть комфортно при выполнении своих функций. Это важный пункт, который поможет реализовать множество планов. Ведь довольный сотрудник будет трудиться еще с большей отдачей на благо компании.

Реализация этих процессов подразумевает повторение определенных действий. Успешная деятельность предприятия возможна при грамотной кадровой политике, подбор и управление кадрами. Поэтому его реализация происходит по чётко установленной схеме. Предлагая вакансию, необходимо указать:

- название профессии, вакансии;

- причина освобождения места;

- в чьем подчинении будет находится сотрудник;

- обязанности;

- требования;

- возрастные ограничения, если есть, то почему;

- семейное положение;

- уровень образования;

- стаж работы по специальности;

- навыки в смежном направлении (работа с ПК, знания языков, водительские права);

- наличие вредных привычек;

- состояние здоровья;

- личные характеристики.

На наглядном примере можно рассмотреть желаемый должностной профиль. Например, что требуется от будущего соискателя на должность менеджера.

| Требования к соискателю | |

| Возраст | От 20 до 45 лет |

| Пол | М/Ж |

| Семейное положение | Не имеет значения |

| Дети | Не имеет значение |

| Образование | Среднее специальное, высшее |

| Состояние здоровья | Без ограничений, допускаются инвалиды 3-3 групп |

| Наличие вредных привычек | нежелательно |

| Стаж по специальности | Не менее двух лет |

| Навыки, знания, умения | |

| Разговорная речь | Высокий уровень, приятный голос |

| Работа с ПК | пользовательский |

| Скорость набора текста | Не менее 120 зн. /мин. |

| Уровень знания по родному языку | Высокий |

| Владение иностранными | Английский деловой разговорный (желательно) |

| Умение выполнять инструкции | Желательно/необходимо |

| Личные характеристики | |

| Коммуникабельность | Высокая |

| Желание учиться | Приветствуется |

| Мотивация для достижения цели | Высокая |

| Открытость | Приветствуется |

| Стрессоустойчивость | Не желательно |

Понятно, что ни одна таблица не может быть взята за основу. По каждому отдельному предприятию существуют определенные требования или же их не существует вообще, что так же бывает. Но это должно настораживать, так как говорит о высокой степени недоверия к компании. После разработки требований к кандидату, начинается его поиск. Для этого используются все возможные рекламные уловки, от бесплатного интернета, до платных больших баннеров.

Пока идет поиск персонала должен быть разработан перечень вопросов для проведения собеседования с потенциальными соискателями. Таким образом составляется отдельные требования для каждой конкретной должности, бухгалтер и администрация не составляют исключение.

После опубликования объявления, начнется ежедневный поток потенциальных соискателей. Все данные претендентов обрабатываются и попадают в специальную базу. Отобранные кандидатуры приглашаются на собеседование. Но опытный HR-менеджер еще после телефонного разговора может отсеять часть претендентов. Люди, приглашенные в офис, должны заполнить анкету установленного образца, после чего пройти собеседование, после которого принимается окончательное решение по поводу того, подходит или нет данный кандидат. Если же решение положительное, тогда кандидат допускается к следующему бизнес-процессу.

Следующим этапом может стать психологическое тестирование, которое проводит сегодня большинство предприятий и компаний. Результаты тестирования анализирует психолог, после чего выносит свой вердикт. Специалист отмечает положительные и отрицательные стороны. Дает рекомендации по возможным путям устранения негатива или категорически не рекомендует данного кандидата.

Дальше может быть линейный менеджер, руководитель предприятия и только после этого может вынесено окончательное решение. Но даже после официального трудоустройства кадровый бизнес процесс не заканчивается. Теперь задача штатных менеджеров помочь разобраться, адаптироваться новичку в том, что ему предстоит делать и как влиться в трудовой коллектив.

На примере кадрового бизнес процесса, должно стать понятно, насколько это кропотливый и сложный путь. С таким же усердием обрабатывается все остальные шаги. Более того, после каждого процесса проводится тщательный анализ, помогающий выявить все негативы, недоделки и так далее.

Развитие

Стоит заострить внимание еще на одном виде бизнес процесса — это развитие. Здесь не так много пунктов, но это не обозначает, что работа не сложная. Процесс кропотливый, затрагивающие все этапы других бизнес процессов. Здесь разрабатываются план в таких направлениях:

- прибыль и перспективы её увеличения;

- расширение деятельности, сети или предоставления услуг;

- региональные расширения.

Это важный план, для реализации которого необходимы все остальные, ранее пройдённые запланированные этапы. Это относится как к внешним, так и к внутренним бизнес процессам. Развитие предусматривает реализацию всех планов с целью получения прибыли за конкретный период.

Если сказать проще, то это своеобразный бизнес план, построенный на основе анализа предыдущей деятельности компании. Создается проект развития, который должен быть реализован или не реализован до конкретной даты. На смену приходит новый и это уже может повторятся многократно, в зависимости от указанных в проекте дат.

Анализ бизнес процессов

Важнейший этап как для начинающего предпринимателя, так и для крупного предприятия. Анализ деятельности или бизнес процесса поможет проанализировать и понять, причину получения малого дохода или убыточности, найти пути устранения этого.

Для нашей страны такое понятие немного ново. Но о необходимости бизнес процессов заговорили еще в восьмидесятых годах прошлого столетия. Это произошло в Соединенных Штатах, когда многие бизнесмены убедились, что рентабельность и прибыль напрямую засвистят от целого комплекса мер для повышения эффективности деятельности, что стало именоваться бизнес процессом.

Анализируя деятельность, необходимо выделить несколько наиболее важных этапов.

- За каждый определенный бизнес процесс отвечать должен специалист из числа сотрудников. Это особенно важно, если компания только начинает свой путь в мир большого бизнеса.

- Бизнес процессы и их анализ требует большого количества информации, схем, графиков. Желательно использовать специальное программное обеспечение, которое значительно упрощает это довольно трудоемкий процесс.

- Разрабатывая бизнес процесс, ориентироваться необходимо на вид деятельности предприятия. Например, процесс закупки и доставки товара определяется в одном бизнес процессе (основной), прием, хранение, расфасовку, выкладку в торговом зале и реализацию можно включать во внутренний бизнес процесс.

- Краткость, без лишней информации, чтобы не получилось путаницы, отсутствовали пустые факты и лишняя нагрузка на исполнителей.

- Использовать только правдивые данные, даже если они негативны. Ложные факты помогут создать неправдивый бизнес процесс, который в конце концов приведет к таким же последствиям.

Важно! Какой бы отрицательной не была деятельность компании, бизнес процесс создается именно для того, чтобы исправить положение. Только правда!

Автоматизированный бизнес процесс

Такая система стала внедряться не так давно. Да и что тут удивительно, когда понятия самого бизнес процесса знакомо далеко не всем бизнесменам. Не то, чтобы человек имеет достаточно знаний, чтобы все правильно составить и проанализировать. Просто не хватает времени на контроль за исполнением.

Существует специальное программное обеспечение, которое значительно упрощает весь процесс от составления до анализа и поиска путей исправления. То есть, это специальная программа, которая на основании введенных, собранных данных, самостоятельно осуществляет контроль над выполнением почти всех пунктов и самостоятельно проводит аудит. Человеку остается лишь ознакомиться с полученными данными, сделать выводы, принять меры для устранения ошибок.

Какое программное обеспечение выбрать

Таких программ действительно много. Но отрицательная сторона их в том, что все они адаптированы под ведение бизнеса за рубежом. Но наши программисты не стали стоять в стороне, видя повышенный интерес со стороны отечественных предпринимателе и бизнесменов. Так появились аналоги:

- Мой бизнес;

- Corporate Modeler;

- iGrafx Enterprise Central;

- Business Studio.

Это программы на простом доступном языке, адаптированные под различные оперативные системы. Любую из них можно выбрать для оптимизации собственного бизнеса.

Ручное или автоматизированное

Это нововведение, поэтому большинство современных бизнесменов предпочитают создавать бизнес процессы в ручном режиме. Небольшая часть людей только начинаю осваивать эти программные обеспечения. Есть надежда на то, что скоро весь бизнес, и большой, и малый, будет полностью автоматизирован в аналитическом направлении.

В любом случае, бизнес процессы позволяют быстро оптимизировать деятельность предприятия, не доводя его до критической точки. Только так руководство может повлиять и быстро изменить стратегию привычной деятельности. Главная цель большинства предприятий — это удовлетворение спроса заказчика, потребителя, партнера. Будет удовлетворен спрос, будет прибыль. Это прямо пропорциональная зависимость, которую поможет оптимизировать качественный бизнес процесс для оптимизации работа внутри предприятия.

Тема сложная, но она простая для тех, кто понимает, что в бизнесе целесообразно просчитать каждый шаг, предусмотреть все риски, предположить, как можно больше убытков. Главное понимать, что все любит планирование, просчет. А люди, нанятые для реализации этих планов — это потенциальные партнеры, готовые принести все для получения наилучшего результата. Главное, чтобы люди были заинтересованы в результате работы. И тогда все будет на «отлично»! Успехов в бизнесе.

Аудит эффективности бизнес-процессов как одно из наиболее важных направлений современного аудита в рыночной экономике

В статье дается понятие аудита эффективности бизнес-процессов, выявляются основные отличия данного аудита от других, наиболее распространенных видов аудита, подчеркиваются основные этапы и новации, присущие данному направлению аудита.

Ключевые слова: бизнес-процесс, эффективность, аудит эффективности, управленческий аудит, традиционный аудит, этапы аудита эффективности бизнес- процессов.

В современных условиях все более широкое распространение получает одно из направлений в области аудита, а именно аудит эффективности бизнес- процессов. К бизнес-процессам, в частности, относятся: техническая подготовка производства, снабжение, производство, маркетинг, сбыт, расчеты экономического субъекта с поставщиками, покупателями, кредитными учреждениями, страховыми и другими организациями.

В условиях рыночной экономики бизнес-процессы играют весьма важную роль, охватывают все экономические субъекты, занимающиеся коммерческой деятельностью, независимо от их масштабов, будь то крупное или среднее предприятие, или предприятие малого бизнеса. Также бизнес-процессы присутствуют практически в любых отраслях экономики и формах собственности. Особенно их роль возрастает в условиях рыночной конкуренции, развития информационных технологий, когда экономические субъекты испытывают потребность в эффективном управлении, повышении прозрачности деятельности. Эта потребность связана, прежде всего, с необходимостью увеличения доходности деятельности активно развивающихся предприятий, с ростом их инвестиционной привлекательности, расширением имеющихся преимуществ и возможностей. Для этого необходимо проводить аудит эффективности бизнес-процессов, а аудиторы, в свою очередь, должны иметь высокую квалификацию, хорошо разбираться в широком спектре имеющихся на предприятии бизнес- процессов, быть способны легко найти выход из любых нестандартных ситуаций.

Далее нам стоит разобраться, что же понимается под понятием «эффективность». Этот термин часто понимают как продуктивность, результативность, экономичность. Все эти аспекты тесно связаны между собой. В российской экономической литературе под эффективностью понимают достижение поставленных целей и задач экономическим субъектом, причем с наименьшими затратами.

Понятие «аудит эффективности» было официально закреплено на международном уровне в «Лимской декларации руководящих принципов контроля», принятой IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 году. В указанном документе подчеркивается, что дополняя финансовый аудит, имеется также другой вид контроля, который направлен на проверку того, насколько эффективно расходуются государственные средства.

Смысл аудита эффективности в развитых странах понимают по-своему. Точки зрения на данное понятие, имеющие место в некоторых странах, наглядно представлены на рисунке 1.

Рис. 1. Понятие аудита эффективности в некоторых развитых странах

Все эти термины практически не имеют различий и характеризуют аудит деятельности государственных органов. Действительно, данный вид аудита первоначально был внедрен контрольно-счетными органами для целей выяснения эффективности расходования бюджетных средств. Однако этот подход к пониманию аудита эффективности сужает его потенциальные возможности, это связано с тем, что развитие любого государства с рыночной экономикой не определяется возможностями функционирования только лишь государственного сектора экономики. Большую роль в этих условиях играет частный сектор экономики, который часто сталкивается с проблемами эффективности различных сторон деятельности экономических субъектов и разработкой связанных с ними управленческих решений.

Итак, с позиции частного сектора экономики, целью проведения аудита эффективности бизнес-процессов является выявление недостатков в сфере управления предприятием. Акцент делается не на правильности ведения учета и поиске отступлений от правил и законов, а на систематической оценке результативности использования ресурсов для достижения поставленных целей, поиске причин неэффективных процессов и возможностей оптимизации.

Ввиду своей новизны в теории и практике аудиторской деятельности многие иностранные и отечественные экономисты отождествляют аудит эффективности бизнес- процессов с управленческим аудитом. Так, эти два понятия объединяют О. В. Ковалева и Ю. Л. Константинов, вводя дополнительный термин — «аудит результатов».

Кроме того, А. Д. Шеремет также считает, что аудит эффективности бизнес- процессов достаточно близок к управленческому аудиту и представляет собой «систематический анализ хозяйственной деятельности организации, проводимый для определенных целей: оценки эффективности управления, выявление возможностей улучшения хозяйственной деятельности, внесение рекомендаций относительно улучшения деятельности».

Однако проблема соотношения данных понятий может быть рассмотрена через понятие эффективности. Специалисты выделяют два похода к определению понятия «эффективность деятельности», которые представлены на рисунке 2.

Рис. 2. Подходы к определению понятия «Эффективность деятельности»

Исходя из представленного рисунка, можно сделать вывод о том, что понятие аудита эффективности шире, чем управленческий аудит. Управленческий аудит, в свою очередь, представляет собой специализированную всеобщую проверку организационной структуры, приемов и методов управления.

Также многие зарубежные и российские экономисты связывают аудит эффективности с финансовым, производственным, операционным, стратегическим аудитом, аудитом хозяйственной деятельности, аудитом соотношения цены и качества. Различия между ними в наиболее общем виде представим в таблице 1.

Таблица 1

Отличие аудита эффективности бизнес- процессов от других видов аудита

|

Виды аудита для сравнения |

Аудит эффективности бизнес-процессов |

|

Финансовый аудит (традиционный) |

Охватывает не только финансовую отчетность, что характерно для финансового аудита, но и деятельность организации в целом |

|

Производственный аудит |

Не ограничивается только лишь определением и использованием резервов повышения эффективности производства (экономное использование ресурсов, внедрение новых технологий) |

|

Операционный аудит |

Охватывает более широкий диапазон задач, в том время как операционный сосредоточен лишь на снабжении, производстве и сбыте продукции, расчетах с контрагентами по отношению к данной продукции |

|

Стратегический аудит |

Стратегический аудит является составной частью аудита эффективности, т. к. он представляет собой степень согласованности политики со стратегическими ресурсами, стратегическим внешним климатом и позициями предприятия |

|

Аудит хозяйственной деятельности |

Спектр аудита эффективности бизнес-процессов не ограничен определенными видами деятельности, в отличие от аудита хозяйственной деятельности |

|

Аудит соотношения цены и качества (VFM- аудит) |

Аудит эффективности помимо финансовых проблем, охватывает и специфические финансовые проблемы (анализ качества образовательных или медицинских услуг, например). |

Итак, исходя из представленной таблицы, можно очередной раз сделать вывод о том, что аудит эффективности бизнес- процессов гораздо сложнее и шире других направлений аудита. Поэтому к его проведению нужно походит крайне ответственно и качественно.

Так, профессор Р. П. Булыга очень верно сформулировал понятие аудита эффективности бизнес- процессов. Под данным направлением аудита он понимает «системный процесс, посредством которого компетентное независимое лицо накапливает и оценивает информацию, характеризующую бизнес — операции хозяйствующего субъекта, с целью определить и выразить в своем заключении степень эффективности осуществления и координации бизнес- процессов с точки зрения их влияния на создание внутренней стоимости бизнеса». Данное определение указывает на объект аудита — бизнес-процессы, а также на цель аудита — оценку эффективности деятельности экономического субъекта.

Аудит эффективности бизнес- процессов широко распространен в зарубежных странах, однако и в России он с годами набирает обороты. Он не регламентируется федеральным законом в отличие от обязательного аудита, то есть является инициативным. Решение о проведении данного аудита принимает руководство предприятия или его учредители. Важно отметить, что аудит эффективности бизнес- процессов целесообразно и желательно применять в совокупности с традиционным аудитом (аудитом финансовой отчетности).

Методология аудита эффективности бизнес- процессов кардинально отличается от методологии традиционного аудита финансовой отчетности. Целесообразно рассмотреть основные этапы и процедуры, присущие аудиту эффективности бизнес- процессов. Представим их на рисунке 3.

Рис. 3. Основные этапы аудита эффективности бизнес- процессов

Исходя из рисунка 3 видно, что конечным этапом аудита эффективности бизнес- процессов будет не только выражение мнения аудитора о соответствии процедур проведения бизнес- процессов целям деятельности организации, но делается еще и вывод о влиянии этих процедур на создание внутренней стоимости бизнеса в будущем развитии организации.

Итак, можно выделить основные новации, присущие новой форме аудита:

1. Если основным методом индустриального общества была последующая документальная проверка, то потребностью информационного общества является переход к оперативному мониторингу основных бизнес- процессов фирмы и достоверности их освещения в ходе информационного обмена с рынком. Поэтому возникает необходимость в независимом аудите на более низком уровне — уровне «элементов данных».

2. В последние годы в мировой практике в области аудита становится необратимой тенденция отхода от понимания роли аудитора как фиксатора степени достоверности бухгалтерской отчетности и финансовых результатов в сторону представления его в качестве консультанта, аналитика. В настоящее время источники роста бизнеса у крупных фирм переместились в область многообразных консультационных услуг, помогающих менеджерам выявлять и оценивать показатели, важные для создания стоимости.

Следует отметить, что аудит эффективности бизнес- процессов является достаточно новой разновидностью аудита для России, успех его внедрения зависит от правильности поставленных перед аудитором задач и от правильного выбора критериев оценки эффективности. Он ставит перед собой решение более сложных задач в отличие от традиционного аудита, так как охватывает всю деятельность предприятия. Поэтому нужно внимательно относиться к выработке его методологической базы, так как именно от этого зависит эффективность и окупаемость средств, вложенных в проведение данного аудита.

Литература:

2. Ситнов А. А. Операционный аудит и его предметная область / А. А. Ситнов // Аудит и финансовый анализ — 2007. — № 2. — с.146–153

3. Харисова, Ф. Т. Об определении аудита эффективности бизнес-процессов организации как самостоятельного вида аудита / Ф. Т. Харисова // Аудиторские ведомости. — 2012. — № 10. — с. 28–36

4. Электронный ресурс: Инициативный аудит: аудит эффективности, Режим доступа: http://www.oleg-off.ru/?p=343

Внутренний аудит бизнес-процессов

Внутренний аудит бизнес-процессов

1. Методология внутреннего аудита

1.1. Разработка и утверждение Устава (Положения) о службе внутреннего аудита (СВА)

1.2. Формирование и утверждение оптимального штата СВА

1.3. Разработка и утверждение Положения о рабочей политике СВА

1.4. Разработка и утверждение корпоративных стандартов внутреннего аудита

1.5. Разработка и утверждение регламента взаимодействия СВА с другими подразделениями организации

1.6. Разработка и утверждение должностной инструкции владельца бизнес-процесса

1.7. Разработка и утверждение должностной инструкции менеджера процесса

1.8. Разработка и утверждение должностной инструкции руководителя СВА

1.9. Разработка и утверждение должностных инструкций специалистов СВА

2. Формирование стратегии функции внутреннего аудита

2.1. Определение стратегических целей СВА

2.2. Разработка стратегии формирования ресурсов СВА

2.3. Разработка вариантов стратегий функций СВА

5. Схема бизнес-процесса «Внутренний аудит» (как должно быть)

7. Описание процедур (операций) выполняемых в ходе реализации бизнес-процесса «Внутренний аудит»

9.1. Персонал

9.2. Оборудование

9.3. IT- инфраструктура

9.4. Среда

11. Документы, устанавливающие требования к продукту процесса

11.1. Внутренние нормативно-методические документы (регламенты)

11.2. Внешние нормативно-методические документы (регламенты)

12. Контролируемые показатели процесса, порядок их расчета и критерии оценки

1. Запрос информации для планирования деятельности СВА (РД-1)

2. Ответ на Запрос информации для планирования деятельности СВА (РД-2)

3. Уведомление владельцу бизнес-процесса «Закупки» о проведении интервью (РД-3)

4. Отчет об интервью владельца бизнес-процесса «Закупки» (РД-4)

5. Чек-лист для сбора информации об организации бизнес-процесса «Закупки» (РД-5)

6. Матрица стратегических рисков и бизнес-процессов (РД-6)

7. Перечень бизнес-процессов, которым присущи существенные стратегические риски (РД-7)

8. План деятельности СВА (РД-8)

9. Приказ об утверждении Плана деятельности СВА (РД-9)

10. Служебная записка о принятии предложения о проведении внутреннего аудита бизнес-процесса «Закупки» (РД-10)

11. Служебная записка об отказе от проведения аудита в планируемом периоде (РД-11)

12. Служебная записка в адрес руководителя отдела, специалиста которого планируется привлечь для проведения аудита (РД-12)

13. Программа внутреннего аудита бизнес-процесса «Закупки» (РД-13)

14. Приказ о проведении внутреннего аудита бизнес-процесса «Закупки» (РД-14)

15. Уведомление о проведении аудита бизнес-процесса «Закупки» (РД-15)

16. Запрос документов и информации необходимой для проведения аудита бизнес-процесса «Закупки» (РД-16)

17. Акт приема-передачи документов (РД-17)

18. План аудита бизнес-процесса «Закупки» (РД-18)

19. Служебная записка о проведении совещания (РД-19)

20. Чек-лист для сбора информации об организации бизнес-процесса «Закупки» для исполнителя операций процесса (РД-20)

21. Чек-лист для сбора информации об информационных системах обслуживающих бизнес-процесс «Закупки» (РД-21)

22. Заключение о степени соответствия целей бизнес-процесса «Закупки» SMART-критериям (РД-22)

23. Фактическая схема бизнес-процесса «Закупки» (как есть) (РД-23)

24. Группы контрольных процедур (РД-24)

25. Матрица рисков и контролей бизнес-процесса «Закупки» (как есть) (РД-25)

26. Паспорт бизнес-процесса «Закупки» (РД-26)

27. Карта бизнес-процесса «Закупки» (РД-27)

28. Результаты анализа контролируемых показателей бизнес-процесса «Закупки» (РД-28)

29. Оценка контролей корпоративного уровня (РД-29)

30. Матрица рисков и контролей бизнес-процесса «Закупки» (как должно быть) (РД-31)

31. Итоговая оценка рисков присущих бизнес-процессу «Закупки» (РД-30)

32. Заключение о разделении обязанностей (РД-32)

33. Техническое задание на аудит бизнес-процесса «Закупки» (РД-33)

34. Оценка дизайна контролей по бизнес-процессу «Закупки» (РД-34)

35. Оценка дизайна контролей по бизнес-процессу «Закупки» (РД-35)

36. Отчет по аудиту (проект) бизнес-процесса «Закупки» (РД-36)

37. Служебная записка о согласии с итогами аудита бизнес-процесса «Закупки» (РД-37)

38. Протокол разногласий по итогам аудита бизнес-процесса «Закупки» (РД-38)

39. Протокол заседания по урегулированию разногласий по результатам аудита бизнес-процесса «Закупки» (РД-39)

40. Докладная записка о результатах рассмотрения итогов аудита бизнес-процесса «Закупки» (РД-40)

41. Отчет по аудиту бизнес-процесса «Закупки» (РД-41)

42. Докладная записка по итогам аудита бизнес-процесса «Закупки» (РД-42)

43. Перечень поручений по итогам аудита бизнес-процесса «Закупки» (РД-43)

44. Отчет руководства бизнес-процесса «Закупки» о выполнении запланированного корректирующего мероприятия по итогам аудита (РД-44)

45. Отчет СВА о качестве выполнения корректирующего мероприятия по итогам аудита бизнес-процесса «Закупки» (РД-45)

46. Докладная записка о качестве выполнения корректирующего мероприятия по итогам аудита бизнес-процесса «Закупки» (РД-46)

РАЗВИТИЕ АНАЛИТИЧЕСКИХ ПРОЦЕДУР В БИЗНЕС-АУДИТЕ В УСЛОВИЯХ ИННОВАЦИОННЫХ ОРИЕНТИРОВ

Цели и процедуры аудита эффективности бизнес-процессов

Аудит эффективности бизнес-процессов представляет собой системный процесс, посредством которого компетентное независимое лицо накапливает и оценивает свидетельства об информации, характеризующей бизнес-операции хозяйствующего субъекта, чтобы определить и выразить в своем заключении степень эффективности осуществления и координации бизнес-процессов с точки зрения их влияния на создание внутренней стоимости бизнеса.

Термин «аудит эффективности бизнес-процессов» представляет собой подсистему более общей категории «аудит бизнеса». Указанное обстоятельство обусловливает следующие характерные черты данного элемента аудита бизнеса.

Первая характерная черта аудита эффективности бизнес-процессов заключается в следующем. Если основным методом аудита индустриального общества (аудита финансовой отчетности) была и по большому счету остается сейчас последующая документальная проверка, то потребностью информационного общества, наглядно подтверждаемой современной аудиторской практикой, является переход к оперативному мониторингу основных бизнес-процессов фирмы и достоверности их освещения в ходе информационного обмена с рынком. Новая информационная среда ставит перед компаниями и аудиторами новые проблемы. Для того чтобы инвесторы и другие заинтересованные стороны могли использовать данные для обеспечения процесса принятия решений, необходим независимый аудит и на более низком уровне, уровне «элементов данных». Это, в частности, относится к цепочке корпоративной отчетности на основе интернет-технологий, где данные могут существовать отдельно от тех отчетов, подтверждение достоверности которых осуществляется в настоящее время.

Следующая особенность, связанная с аудитом эффективности бизнес-процессов, заключается в том, что в условиях интернет-экономики налаживание системы непрерывного учета и аудита фактически стирает грань между «традиционным аудитом» и «традиционным консультированием», перемещая зону внимания аудиторов из прошлого клиентов в их настоящее и будущее. При этом под процессом консультирования понимается любая форма оказания помощи в отношении содержания, процесса или структуры задачи (серии задач), при которой консультант сам не отвечает за выполнение задачи, но помогает тем, кто отвечает за это.

Общеизвестным является факт, что в настоящее время источники роста бизнеса у крупных аудиторских фирм переместились в область многообразных консультационных и информационных услуг, помогающих менеджерам выявлять и оценивать все прочие показатели, важные для создания стоимости, — независимо от того, находят ли они отражение в отчетности компании или нет. В связи с этим в последние годы в мировой практике в области аудита становится необратимой тенденция отхода от понимания роли аудитора как фиксатора степени достоверности бухгалтерской отчетности и финансовых результатов в сторону представления его в качестве консультанта, аналитика, диагноста.

Следующая характерная черта аудита эффективности бизнес- процессов заключается в смещении акцента формирования мнения аудитора с подтверждения достоверности отчетности с точки зрения бухгалтерского учета в сторону оценки допущения непрерывности деятельности организации, а также оценки эффективности ведения дел руководством организации. Реализация задачи оценки непрерывности функционирования аудируемого объекта выдвигает принципиально новые требования к методам проведения аудиторской проверки. Аудитор в этом случае должен уже не только выразить свое мнение о достоверности бухгалтерской отчетности, но и определить достаточность средств организации для погашения обязательств и формирования ресурсов для дальнейшего развития. Для этого аудитор должен привлечь данные о производственном потенциале организации и уровне его использования, сформировать мнение об объективных потребностях в инвестициях и альтернативных источниках их привлечений.

Эти задачи могут быть выполнены при широком использовании методологии экономического анализа, выходящего за рамки традиционных аналитических и аудиторских процедур. Несмотря на то что между аналитическими процедурами аудита и экономическим анализом есть много общего в части используемого инструментария, эти два понятия нельзя полностью приравнивать.

Во-первых, информационной базой экономического анализа являются данные, достоверность которых уже установлена в процессе аудита, а аналитические процедуры как одна из форм аудиторских процедур проверки по существу используются для получения аудиторских доказательств при формировании мнения о достоверности финансовой (бухгалтерской) отчетности.

Во-вторых, целью экономического анализа является оценка допущения непрерывности деятельности организации и эффективности ведения дел ее руководством, а также прогнозирование будущего развития организации в самых существенных аспектах деятельности, цель аналитических процедур в аудите — выявление необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственных операций, причин таких ошибок и искажений.

В-третьих, при проведении аналитических процедур в аудите используются лишь некоторые методы и приемы экономического анализа.

Следовательно, обобщив вышесказанное, можно сделать вывод, что аналитические процедуры являются лишь частью экономического анализа в аудите, а именно инструментом получения аудиторских доказательств.

С учетом этого аудит эффективности бизнес-процессов включает следующие этапы и процедуры.

I. Подготовительный этап:

- • описание существующих бизнес-процессов;

- • составление технологической карты бизнес-процессов аудируемого лица.

II. Предварительное обследование:

- • оценка соответствия каждого бизнес-процесса стратегии организации;

- • оценка рисков, присущих каждому бизнес-процессу;

- • оценка системы внутреннего контроля за каждым бизнес-процессом.

III. Основной этап:

- • выявление ключевых бизнес-процессов;

- • анализ эффективности и осуществление аудиторских процедур по существу в отношении ключевых бизнес-процессов.

IV. Заключительный этап:

- • формирование мнения о степени эффективности осуществления и координации бизнес-процессов с точки зрения их влияния на создание внутренней стоимости бизнеса;

- • формирование мнения о необходимости оптимизации и (или) реинжиниринга бизнес-процессов.

На подготовительном этапе основной задачей аудитора является описание существующих бизнес-процессов и составление технологической карты бизнес-процессов аудируемого лица.

Описание существующих бизнес-процессов — это схематическое, но достаточно детальное описание деятельности компании в настоящее время. Предоставляется в виде отчетов по каждому структурному подразделению, сводного отчета, описывающего деятельность организации в целом, и графических моделей, представляющих бизнес- процессы организации-заказчика в разрезе каждого подразделения и организации в целом (технологическая карта бизнес-процессов). Уникальность состоит в том, что описание системы и построение графических моделей основываются на результатах опросов сотрудников. Это позволяет описать бизнес-процессы компании как они есть на самом деле, а не как они описаны в должностных инструкциях или как их видит руководитель.

При описании бизнес-процесса могут быть использованы подходы:

- • вертикальный — показываются только операции бизнес-процесса и их иерархический порядок в дереве бизнес-процесса;

- • горизонтальный — показываются операции бизнес-процесса, их взаимосвязи, последовательность их выполнения, движение информационных и материальных потоков между данными операциями.

Следует заметить, что при проведении аудита горизонтальный подход является приоритетным, так как аудитору важно четко понимать именно взаимосвязь операций бизнес-процесса, последовательность их выполнения.

На этапе предварительного обследования аудитор изучает фактическую структуру и цель аудируемого бизнес-процесса, ее соответствие пели организации.

В качестве источников информации о фактической организации бизнес-процесса могут использоваться:

- • внутренние регламентирующие документы компании;

- • результаты интервьюирования и анкетирования владельца и участников аудируемого процесса, анализа форм и содержания документов, используемых и формируемых при реализации процесса;

- • итоги интервьюирования и анкетирования владельца и участников процессов, являющихся смежными по отношению к аудируемому бизнес-процессу;

- • выводы, сделанные аудитором на основе наблюдения и экспериментов, проводимых в рамках изучения бизнес-процессов хозяйствующего субъекта;

- • результаты пошагового изучения всех действий в процессе на примере одной операции.

По итогам предварительного обследования аудитор должен сформировать адекватное понимание фактической организации анализируемого бизнес-процесса. При этом документирование аудиторских процедур в отношении исследуемого бизнес-процесса и присущей ему системы контроля позволяет аудитору:

- • корректно определить границы аудируемого процесса;

- • сформировать понимание о последовательности процедур в бизнес-процессе, ответственных за их исполнение, фактических сроках исполнения данных процедур, избежать белых пятен при построении структуры процесса;

- • выявить зоны недопустимого совмещения обязанностей, осуществляемых участниками процесса, или нарушения принципа разделения полномочий;

- • определить недостатки системы контроля аудируемого бизнес- процесса.

По итогам успешно проведенного предварительного обследования аудитор может качественно спланировать дальнейшее проведение проверки — корректно определить содержание аудита с учетом оптимального распределения имеющихся ресурсов.

Методика оценки рисков, присущих бизнес-процессам, принципиально не отличается от общепринятой методологии оценки аудиторских рисков, предусмотренных существующими стандартами аудиторской деятельности.

Для оценки системы внутреннего контроля за каждым бизнес-процессом аудитору рекомендуется сформировать оптимальную систему контроля аудируемого бизнес-процесса (например, основанную на принципах всеобщего управления качеством, TQM) и сопоставить ее с фактической организацией данного процесса на основе тех же техники и подходов, которые были использованы при описании фактической организации данного бизнес-процесса.

От аудитора в данном случае требуется оптимизация существующей системы контроля без изменения последовательности выполнения основополагающих операций по процессу. Таким образом, оптимальная система контроля аудируемого бизнес-процесса должна включать все необходимые контрольные процедуры, исполнение которых будет гарантировать надлежащее управление присущими бизнес-процессу рисками и достижение целей данного процесса .

Основной этап аудита эффективности бизнес-процессов заключается в идентификации (выявлении) ключевых бизнес-процессов и осуществлении в отношении их аудиторских процедур по существу и детального экономического анализа.

Ключевые бизнес-процессы — это процессы, имеющие самое большое стратегическое значение для деятельности организации, сопряженные с наибольшим присущим им риском. В целях аудита принято выделять три основных критерия, определяющих наличие в данном бизнес-процессе значительных бизнес-рисков: стратегическое значение процесса; риск, присущий процессу; система контроля в данном процессе. При выявлении ключевых бизнес-процессов рассматриваются все три критерия.

Понимание стратегического значения процессов может помочь аудитору установить, что именно они являются ключевыми бизнес- процессами. Кроме анализа отношения между стратегией деятельности организации и процессами аудитор должен рассмотреть присущий процессу риск, так как он — важнейший показатель того, является ли данный процесс ключевым. Помимо вышеперечисленного аудитор должен оценить эффективность системы внутреннего контроля, а именно изучить механизмы контроля на уровне процессов.

При осуществлении аудиторских процедур и детального экономического анализа в отношении ключевых бизнес-процессов аудитору целесообразно придерживаться следующих принципов организации данной работы.

Аудируемый бизнес-процесс необходимо разбить на отдельные подпроцессы, которые являются неотъемлемыми частями бизнес-процесса, но имеют свои самостоятельные входы и выходы и включают некоторое число операций. Выделенные подпроцессы необходимо декомпозировать до уровня отдельных операций. Операцией является узкопрофильная элементарная работа (действие) низшего уровня, которая имеет конечный результат и ответственного за ее исполнение. При формулировке названия операции рекомендуется указывать действие и объект, над которым совершается данное действие. Необходимость детализации бизнес-процесса до уровня операций обусловлена тем, что аудитору в рамках проведения проверки необходимо выявить и оценить риски, возникающие непосредственно на уровне операций, а также механизмы контроля, направленные на управление данными рисками.

При описании операций необходимо указывать:

- • лиц (подразделения), ответственных за совершение операции;

- • информационные потоки в форме документов на бумажных и (или) электронных носителях, используемых для совершения операции;

- • информационные потоки в форме документов на бумажных и (или) электронных носителях, получаемых в результате совершения операции;

- • сроки исполнения данной операции.

Аудитору при описании бизнес-процесса необходимо отразить места возникновения и содержание рисков, присущих данному процессу, а также наличие и цели осуществляемых механизмов контроля. Риски целесообразно описывать в формате «событие — последствие — причина». При описании механизмов контроля рекомендуется максимально детально излагать как цели контроля, так и способы его реализации с указанием периодичности и ответственного за его исполнение. Фактически механизм контроля — это операции, направленные на управление рисками процесса.

На заключительном этапе при формировании мнения о степени эффективности осуществления и координации бизнес-процессов с точки зрения их влияния на создание внутренней стоимости бизнеса аудитору следует указывать недостатки механизма контроля, т.е. отмечать отсутствие необходимых контрольных процедур. В целях подтверждения своего правильного и полного понимания фактической организации аудируемого бизнес-процесса аудитору рекомендуется согласовать выполненное описание фактической модели бизнес-процесса с владельцем процесса и в случае необходимости внести необходимые дополнения и изменения. Чтобы избежать формализма в этом согласовании, аудитору полезно совместно с владельцем процесса на примере одной операции осуществить пошаговое прохождение по всему процессу.

При построении модели процесса с оптимальной системой контроля аудитору по итогам оценки рисков следует указать существенные риски, присущие процессу, а также все необходимые механизмы контроля (в том числе и предлагаемые аудитором по итогам проведенной проверки).

По результатам оценки аудитором степени эффективности осуществления и координации бизнес-процессов могут использоваться две стратегии формирования выводов и рекомендаций аудируемой организации: необходимость оптимизации или реинжиниринга бизнес- процессов.

Оптимизация бизнес-процессов осуществляется с учетом того, какие результаты каждого бизнес-процесса и работы всего предприятия в целом планируется получить, а также показателей, определяющих эффективность и конкурентоспособность современного бизнеса:

- • снижение издержек;

- • сокращение времени производства;

- • повышение качества производства и системы управления.

Реинжиниринг применяется в трех основных ситуациях:

- • в условиях, когда фирма находится в состоянии глубокого кризиса;

- • когда текущее положение фирмы может быть признано удовлетворительным, однако прогнозы ее деятельности являются неблагоприятными;

- • когда реализацией возможностей реинжиниринга занимаются благополучные, быстрорастущие и агрессивные организации. Их задача состоит в ускоренном наращивании отрыва от ближайших конкурентов и создании уникальных конкурентных преимуществ.

При проведении реинжиниринга бизнес-процессов решаются следующие задачи:

- • определение с точки зрения эффективности работы компании и требований ключевых стейкхолдеров приоритетных бизнес- процессов, соответствующих ее стратегическим целям;

- • построение оптимальной модели выполнения процесса;

- • определение критериев качества, предъявляемых к конечному и промежуточному результатам;

- • переработка и разработка новых форм носителей информации о ходе и результатах выполнения каждой операции;

- • разработка административных инструкций, детально регламентирующих последовательность и содержание работ каждого сотрудника, участвующего в бизнес-процессе.

Выделяют следующие практические шаги реинжиниринга:

- • постановка задач, уточнение цели компании, исходя из ее стратегии, потребностей клиентов, уровня бизнеса, текущего его положения;

- • создание модели существующей компании. Менеджеры обязаны разработать и документировать ее основные бизнес-процессы, оценить их эффективность;

- • перепроектирование бизнес-процессов. Внедрение более эффективных рабочих процедур, определение способов использования информационных процедур и технологий, необходимые изменения в работе персонала;

- • разработка систем организационного взаимодействия персонала. Характеризуются разные виды работ, разрабатывается система мотивации, организуются команды по выполнению работ, создаются программы подготовки специалистов и т.д.;

- • подготовка поддерживающих информационных систем. Выявляются имеющиеся ресурсы (оборудование, программное обеспечение) и разрабатывается специальная система;

- • внедрение обновленных процессов. Интеграция разработанных процессов, обучение сотрудников, переход к новой организации деятельности компании.

Таким образом, конечным итогом аудита эффективности бизнес- процессов будет являться не только оценка реализации мер, разработанных по результатам бизнес-анализа, не только заключение аудитора о соответствии процедур осуществления и координации бизнес-процессов цели деятельности организации, но и вывод о влиянии указанных процедур на создание внутренней стоимости бизнеса в обозримом будущем.