Содержание

- Виды аудиторских заключений

- Понятие аудиторских заключений

- Виды аудиторских заключений

- Виды аудиторских заключение по МСА 700

- Безусловно-положительное аудиторское заключение по МСА 700

- Модифицированное аудиторское заключение по МСА 700

- Замена аудиторского заключения по МСА 700

- Структура и порядок представления аудиторских заключений

- Дата подписания аудиторского заключения и отражения в нем последующих событий

- Важные структурные элементы

- Типы заключений

- Поговорим подробней о модифицированном заключении

- Расчет уровня существенности

- Модифицированное мнение выражается в случае, если:

Виды аудиторских заключений

Понятие аудиторских заключений

Определение 1

Аудиторское заключение представляет собой последний и завершительный этап процедуры аудита. Выражением своей мысли аудитор обеспечивает уверенность пользователей информации в том, что отчетность является достоверной.

Аудиторское заключение представляет собой документ, сформированный в соответствии со стандартами аудита.

Аудиторское заключение имеет структуру, состоящую из следующих элементов (Рис.1):

Рисунок 1. Элементы аудиторского заключения

Вся итоговая документация, которая формируется по завершении процесса аудита содержит в себе аудиторское заключение и прочую пояснительную документацию.

Виды аудиторских заключений

Аудиторское заключение может содержать:

- безоговорочно – положительное мнение;

- модифицированное мнение;

- условно – положительное мнение;

- отрицательное мнение;

- отказ о выражении мнения.

Безоговорочно – положительное мнение аудитор выражает в тех случаях, когда он уверен в полной достоверности отраженных в финансовой отчетности данных. И в случае, что такие данные отражены в полном соответствии определенной концептуальной основой, принятой в организации.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С практической точки зрения, безоговорочно – положительное мнение выражается в тех случаях, когда по мнению аудитора, соблюдены такие условия:

- аудитор в процессе проверки получил всю необходимую информацию для аудита, а также объяснения от руководителя и персонала аудируемой организации;

- полученной информации вполне достаточно для отображения реального состояния аудируемой организации;

- аудитор в процессе аудита получил необходимое количество и объем аудиторских доказательств;

- В наличии существуют адекватные данные по всем вопросам аудиторской проверки;

- финансовая документация сформирована в соответствии с регламентированными актами, как на уровне законодательного регулирования, так и на уровне локальных актов и распоряжений руководства организации;

- финансовая отчетность содержит правдивые данные, которые не противоречат другим учетным регистрам;

- форма отчетности составляется в соответствующих формах.

Безоговорочно–положительное заключение содержит мнение аудитора об однозначном и четко одобренным состоянием учета и отчетности клиента.

В других случаях составляют модифицированное аудиторское заключение. Аудиторское заключение считается модифицированным, если к нему добавляется пояснительный параграф или если мнение аудитора не является безоговорочно – положительным.

Отказ о выражении заключения происходит, когда возможное влияние ограничения объема является настолько существенным и всеобъемлющим, что аудитор не смог получить достаточное количество аудиторских доказательств и, как следствие, не может выразить мнение. Когда отчетность клиента не соответствует требованиям, по которым возможно составление безоговорочно-положительного аудиторского заключения.

Условно–положительное заключение аудитор выражает тогда, когда соблюдены условия предоставления безоговорочно–положительного мнения, но имеет место несущественная неуверенность или несогласие, чтобы выразить отрицательное мнение или отказаться от высказывания мысли.

Отрицательное мнение высказывается в том случае, если влияние несогласия с управленческим персоналом по финансовым отчетам является настолько существенным и всеобъемлющим, что аудитор приходит к выводу, что высказывания условно-положительной мысли об отчетности не является адекватным для раскрытия обманчивого или неполного характера финансовых отчетов.

Дата подписания аудиторского заключения и отражение в нем событий, происшедших после даты составления и даты предоставления бухгалтерской отчетности

Датой подписания аудиторского заключения является тот день, когда фактически был завершен процесс аудита в организации.

Если же после даты подписания аудиторского заключения, обнаружились новые факты, которые могли бы повлиять на финансовую отчетность клиента, то действия аудитора должны быть следующими:

- Аудитор должен проанализировать, необходимо ли вносить обнаруженные изменения в финансовую отчетность.

- Аудитор должен согласовать данный вопрос с руководителем аудируемой организации.

- Аудитор должен предпринять определенные действия в зависимости от ситуации, каким образом и когда аудитору стало известно о таких изменениях.

Замечание 1

В любом случае, ответственность за события, которые произошли уже после даты подписания аудиторского заключения – аудитор ответственности не несет.

Руководитель аудируемой организации несет полную ответственность за состав и содержание финансовой отчетности и внесения в нее изменений в тех случаях, когда выявляются факты, которые влияют существенным образом на показатели такой отчетности.

Если аудитор приходит к мнению, что необходимо изменить данные финансовой отчетности, а руководитель аудируемой организации не поддерживает такое мнение, то аудитор должен сообщить свое мнение высшему руководству такой организации.

Виды аудиторских заключение по МСА 700

Согласно МСА 700 «Аудиторское заключение» различают следующие варианты аудиторских заключений:

– безусловно-положительное,

– модифицированное,

– условно-положительное,

– отрицательное,

– отказ от выражения мнения.

Безусловно-положительное аудиторское заключение по МСА 700

Безусловно-положительное заключение даётся клиенту в случаях, когда, по мнению аудитора, выполнены следующие условия:

– аудитор получил всю информацию, все необходимые пояснения для целей аудита;

– полученная информация отражает реальное состояние дел на предприятии;

– финансовая документация отвечает требованиям учётной политики;

– финансовая отчётность составлена на основе достоверных отчётных данных.

Таким образом, аудитор не выявил нарушений, которые влияют на законность функционирования, наносят убытки государству, учредителям или акционерам, и он фиксирует это в аналитической части заключения.

Модифицированное аудиторское заключение по МСА 700

Модифицированным считается заключение, когда оно содержит параграф или мнение, отличное от безусловно-положительного. Аудитор модифицирует заключение путем включения в него дополнительного параграфа, указывающего на то, что имеют место факторы, которые могут повлиять на финансовую отчетность в будущем, но они не оказывают влияния на мнение аудитора.

Какое-либо реальное несогласие или неуверенность являются основанием для отказа от предоставления безусловно-положительного заключения.

В таком случае аудитор предоставляет условно-положительное заключение с указанием причин его несогласия или неуверенности.

Если аудитор выявил нарушения, которые влияют на законность функционирования и приносят вред государству, акционерам или собственникам, то он фиксирует это в аналитической части своего заключения.

В этом случае аудитор предоставляет время для исправления нарушений.

Если нарушения не исправлены, то он не вправе выдать положительное заключение.

Отрицательное заключение выдается в тех случаях, когда неуверенность аудитора в достоверности финансовой отчетности настолько велика, что, по его мнению, может ввести в заблуждение пользователей и не позволяет сделать вывод о правильности и объективности финансового состояния.

В аудиторском заключении необходимо четко сформулировать причины, по которым аудитор считает финансовую отчетность не соответствующей действующему законодательству и нормативным актам бухгалтерского учета.

Отказ от выражения мнения возможен в тех случаях, когда ограничения аудиторской проверки настолько существенны, что не дают аудитору оснований для вывода о состоянии финансовой отчетности.

В заключении необходимо четко и определенно указать, почему вывод невозможен.

Если возникли серьезные сомнения в том, что экономический субъект сможет продолжать свою деятельность и выполнять обязательства в течение как минимум 12 месяцев, то это сомнение должно быть выражено в аудиторском заключении.

Замена аудиторского заключения по МСА 700

Если предприятие в ходе аудиторской проверки или после нее устранит существенные недостатки и нарушения в бухгалтерском учете в соблюдении законодательства и других нормативных актов, внесет изменения в финансовые отчеты, то аудитор может заменить отрицательное или условно-положительное заключение соответственно на условно-положительное или положительное.

Замене аудиторского заключения должна предшествовать проверка исправлений, уточнений и дополнений, внесенных в бухгалтерский учет, во внутренний контроль и в финансовую отчетность предприятия. Об этой проверке составляется отдельный отчет аудитора.

Аудиторская организация несет полную ответственность за выдачу аудиторского заключения, письменной информации аудитора руководству экономического субъекта по результатам проведения аудита, а также несет ответственность за определение содержания, сроков и объема аудиторских процедур.

Эта ответственность не уменьшается, если используются какие-либо результаты работы внутреннего аудита.

При выявлении существенных искажений аудитор отражает это в рабочих документах, учитывает влияние нарушений на надежность доказательств и уточняет их, корректируя план аудиторской проверки, отражает нарушения в письменной информации, сообщает пользователям отчетности и представляет условно положительное или отрицательное аудиторское заключение.

Если руководство проверяемой организации или ее персонал препятствует аудитору в получении достаточной информации о том, что невыполнение нормативных актов существенно исказило бухгалтерскую отчетность, то аудитор составляет отрицательное аудиторское заключение или отказывается от выражения своего мнения в аудиторском заключении.

Просмотров 552

Главная цель аудиторской проверки — это оформление объективного мнения о достоверности бухгалтерской (финансовой) отчетности организации, которое оформляется в содержании аудиторского заключения.

Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности, содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации.

Достоверность — степень точности данных финансовой отчетности, которая позволяет пользователям этой отчетности делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Составляется аудиторское заключение в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Аудитор несет ответственность за формулировку и выражение мнения о достоверности финансовой (бухгалтерской) отчетности. При этом необходимо учесть, что за подготовку и представление финансовой (бухгалтерской) отчетности несет руководство аудируемого лица. Таким образом, аудит не освобождает руководство организации от ответственности в вопросе финансовой (бухгалтерской) отчетности.

Выделят несколько видов аудита:

- обязательный;

- инициативный;

- по специальным аудиторским заданиям.

Опыт показывает, что для всех видов аудита целесообразно использовать единую форму аудиторского заключения. Заключение должно составляться на русском языке, а стоимостные показатели выражаются в валюте Российской Федерации, то есть в рублях.

Аудиторское заключение передается руководству аудируемого лица в том количестве экземпляров, которое предусмотрено договором между ними

Аудитор несет ответственность за формирование и выражение своего мнения о достоверности финансовой (бухгалтерской) отчетности аудируемого лица во всех существенных аспектах. При составлении аудиторского заключения аудитор руководствуется прежде всего федеральными правилами (стандартами), и в частности правилом (стандартом) N 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности», утвержденное постановлением Правительства Российской Федерации от 23 сентября 2002 года за № 696.

Это федеральное правило (стандарт) аудиторской деятельности, как и все остальные, разработано с учетом международных стандартов аудита и устанавливает единые требования к форме и содержанию аудиторского заключения.

К аудиторскому заключению в обязательном порядке прилагается финансовая отчетность, в отношении которой выражается мнение и которая датирована, подписана и скреплена печатью аудируемого лица в соответствии с требованиями законодательства РФ относительно подготовки такой отчетности. Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов в пакете. Аудиторское заключение готовится в количестве экземпляров, согласованном аудитором и аудируемым лицом, но и аудитор, и аудируемое лицо должны получить не менее чем по одному экземпляру аудиторского заключения и прилагаемой бухгалтерской отчетности.

Структура и порядок представления аудиторских заключений

Аудиторское заключение — это документ, содержащий выраженное в установленной форме мнение аудитора о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета требованиям, установленным нормативными актами, действующими в Российской Федерации.

Форма и содержание аудиторского заключения должны отвечать положениям действующих нормативных актов и Федерального правила (стандарта) № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности».

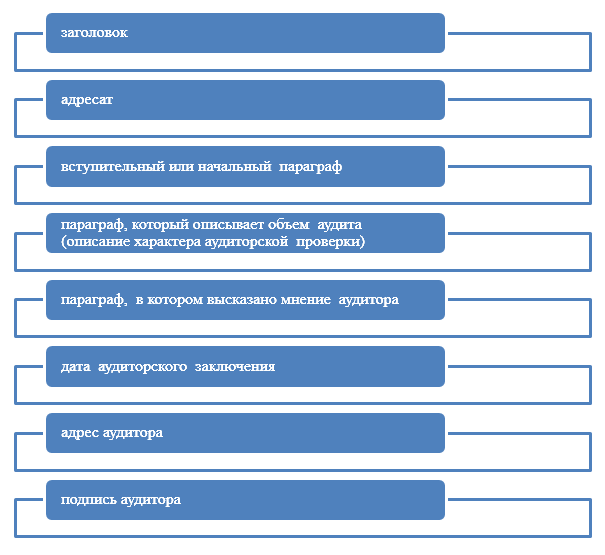

Основные элементы аудиторского заключения:

- наименование «аудиторское заключение по финансовой (бухгалтерской) отчетности»;

- адресат (в соответствии с договором или законодательством Российской Федерации, как правило, адресуется собственнику аудируемого лица, совету директоров и т.п.);

- сведения об аудиторе;

- сведения об аудируемом лице;

- вводная часть;

- часть, описывающая объем аудита;

- часть, содержащая мнение аудитора;

- дата аудиторского заключения;

- подпись аудитора.

Сведения об аудиторе включают в себя: организационно-правовую форму аудиторской организации, ее наименование; место нахождения (адрес); номер, дату свидетельства о государственной регистрации; номер, дату, наименование органа, предоставившего аудиторской организации лицензию на осуществление аудиторской деятельности, срок ее действия; членство в аккредитованном профессиональном аудиторском объединении.

К сведениям об аудируемом лице относятся: организационно-правовая форма аудируемого лица, его наименование, место нахождения (адрес), номер, дата свидетельства о государственной регистрации.

Вводная часть должна содержать сведения о периоде представления информации в финансовой отчетности, составе этой отчетности (форму № 1 «Бухгалтерский баланс», форму № 2 «Отчет о прибылях и убытках», приложения к формам № 1, 2, пояснительную записку), разграничении ответственности между аудитором и аудируемым лицом. Ответственность за подготовку финансовой отчетности несет руководство аудируемого лица. Аудитор отвечает за выражение профессионального мнения о степени достоверности финансовой отчет — ности во всех существенных отношениях и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Часть, описывающая объем аудита, содержит следующую информацию:

- аудит был проведен в соответствии с федеральными законами, федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами), действующими в профессиональном аудиторском объединении, членом которого является аудитор, иными документами;

- аудит был спланирован и проведен для обеспечения разумной уверенности в том, что финансовая отчетность не содержит существенных искажений;

- аудит проводился на выборочной основе и включал в себя: а) изучение доказательств на основе тестирования, подтверждающих значение и раскрытие в финансовой отчетности информации о финансово-хозяйственной деятельности; б) оценку принципов и методов бухгалтерского учета, правил подготовки финансовой отчетности; в) определение главных оценочных значений, представленных в финансовой отчетности; г) оценку общего представления о финансовой отчетности;

- аудит представляет достаточные основания для выражения мнения о достоверности финансовой отчетности во всех существенных отношениях и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Часть, содержащая мнение аудитора, раскрывает в установленной форме профессиональное мнение аудитора о степени достоверности проаудированной финансовой (бухгалтерской) отчетности.

Датой аудиторского заключения является дата окончания аудита, так как аудитор несет ответственность за выражение мнения о достоверности показателей в финансовой отчетности на момент проведения проверки. По другим операциям, которые могут иметь место после окончания аудита, аудитор ответственности не несет.

Аудиторское заключение должно содержать подписи следующих лиц:

- руководителя аудиторской организации или иного уполномоченного лица;

- руководителя аудиторской проверки с указанием номера, типа квалификационного аттестата и срока его действия.

В соответствии с Федеральным правилом (стандартом) № 6 определены следующие виды аудиторских заключений: безоговорочно положительное и модифицированное.

Безоговорочно положительное аудиторское заключение

Безоговорочно положительное заключение готовится, когда аудитор приходит к мнению о том, что финансовая отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой отчетности в соответствии с требованиями законодательства Российской Федерации.

Аудитор может отказаться выразить безоговорочно положительное мнение, если существует хотя бы одно из следующих обстоятельств и в соответствии с мнением аудитора это обстоятельство оказывает или может оказать существенное влияние на достоверность финансовой (бухгалтерской) отчетности:

- имеется ограничение объема работы аудитора;

- имеется разногласие с руководством относительно:

- допустимости выбранной учетной политики;

- метода ее применения;

- адекватности раскрытия информации в финансовой (бухгалтер-ской) отчетности.

Подобные обстоятельства могут привести к модификации аудиторского заключения.

Модифицированное аудиторское заключение

Модифицированное аудиторское заключение выдается, если возникли факторы:

- не влияющие на аудиторское мнение, но описываемые в аудиторском заключении для привлечения внимания пользователей к какой- либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой отчетности;

- влияющие на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению.

Модифицированное аудиторское заключение с факторами, влияющими на мнение аудитора, может быть с оговоркой, отказом от выражения мнения, отрицательным мнением. В любом случае в отдельном параграфе заключения должны быть раскрыты причины его выдачи.

Аудитор модифицирует заключение с факторами, влияющими на мнение аудитора, если имеется хотя бы одно из обстоятельств: ,

- ограничение объема аудита — может привести к мнению с оговоркой или отказу от выражения мнения;

- разногласие с руководством аудируемого лица относительно допустимости выбранной учетной политики, метода ее применения, адекватности раскрытия информации в финансовой отчетности-влечет за собой выражение мнения с оговоркой или отрицательное мнение.

Модифицированное аудиторское заключение может быть:

- не влияющим на достоверность финансовой (бухгалтерской) отчетности;

- с оговоркой;

- с отказом от выражения мнения;

- отрицательное.

Мнение с оговоркой должно быть выражено в том случае, когда аудитор приходит к выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством аудируемого лица или ограничение объема аудита не настолько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения. Оно должно содержать формулировку. «За исключением обстоятельств…».

Отказ от выражения мнения имеет место в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой отчетности.

Отрицательное мнение следует выражать только тогда, когда влияние какого-либо разногласия с руководством аудируемого лица настолько существенно для финансовой отчетности, что аудитор приходит к выводу, что внесение оговорки не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой отчетности. В этом случае используется следующая формулировка: «По нашему мнению, вследствие влияния указанных обстоятельств финансовая отчетность организации «YYY» недостоверно отражает финансовое положение на 31 декабря 20__ г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20__ г. включительно».

Ложное аудиторское заключение — это аудиторское заключение, составленное без проведения аудиторской проверки или по результатам проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудитором в ходе проверки. Аудиторское заключение может быть признано заведомо ложным только по решению суда.

Оформление аудиторского заключения

К оформлению аудиторского заключения предъявляют следующие требования. Оно должно быть подписано руководителем аудитора или уполномоченным руководителем лицом, проводившим аудит (возглавлявшим проверку). Подписи должны быть скреплены печатью. К аудиторскому заключению должна быть приложена проаудированная финансовая (бухгалтерская) отчетность с указанием даты, подписанная и заверенная печатью аудируемого лица. Все листы аудиторского заключения и приложенная финансовая отчетности аудируемого лица должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов.

Дата подписания аудиторского заключения и отражения в нем последующих событий

Дата подписания аудиторского заключения должна соответствовать дате, когда был завершен аудит, но не ранее даты подписания или утверждения финансовой отчетности аудируемого лица. События после отчетной даты — события, происходящие с момента окончания отчетного периода до даты подписания аудиторского заключения, и факты, обнаруженные после даты подписания аудиторского заключения. Понятие событий после отчетной даты в бухгалтерском учете и требования по их раскрытию в финансовой отчетности определены в ПБУ 7/98 «События после отчетной даты».

В соответствии с Федеральным правилом (стандартом) № 10 «События после отчетной даты» аудитор должен принимать во внимание влияние на финансовую отчетность и аудиторское заключение событий, произошедших после отчетной даты, как благоприятных, так и неблагоприятных.

В финансовой отчетности необходимо отражать события:

- подтверждающие существование на отчетную дату хозяйственных условий, в которых аудируемое лицо вело свою деятельность;

- свидетельствующие о возникших после отчетной даты хозяйственных условий, в которых аудируемое лицо вело свою деятельность.

Выделяют следующие виды событий, произошедших после даты составления бухгалтерской отчетности:

- события, произошедшие до даты подписания аудиторского заключения;

- события, произошедшие после даты подписания аудиторского заключения, но до даты представления пользователям отчетности;

- события, обнаруженные после предоставления пользователям отчетности.

В отношении событий, произошедших до даты подписания аудиторского заключения, аудитор должен выполнить процедуры для получения достаточных и надлежащих аудиторских доказательств, что все события, имевшие место до даты подписания аудиторского заключения, которые могут потребовать внесения корректировок в финансовую отчетность или раскрытия в ней информации, были установлены. Процедуры, предназначенные для определения событий, которые могут требовать внесения корректировок в финансовую отчетность или раскрытия в ней информации, выполняются как можно ближе к дате подписания аудиторского заключения. ,Еели аудитору становится известно о событиях, которые оказывают существенное влияние на отчетность аудируемого лица, то следует выяснить, отражены ли эти события должным образом в бухгалтерском учете и раскрыты ли они адекватно в финансовой отчетности.

Федеральное правило (стандарт) № 10 «События после отчетной даты» содержит требования по действиям аудитора в отношении событий, произошедших после даты подписания аудиторского заключения, но до даты представления пользователям финансовой отчетности. После даты подписания аудиторского заключения в обязанности аудитора не входит осуществление процедур или направление запросов в отношении финансовой отчетности. Ответственность за информирование аудитора о фактах, которые могут повлиять на финансовую отчетность, с даты подписания аудиторского заключения несет руководство аудируемого лица.

Если после даты подписания аудиторского заключения аудитору становится известно о факте, который может оказать существенное влияние на финансовую отчетность, аудитор должен:

- определить, нужно ли вносить изменения в финансовую отчетность;

- обсудить этот вопрос с руководством аудируемого лица;

- предпринять необходимые действия в зависимости от ситуации, когда аудитору стало об этом известно (табл. 10.1).

По отражению событий, обнаруженных после предоставления пользователям финансовой отчетности, аудитор не несет никаких обязательств относительно любых запросов по финансовой отчетности после предоставления ее пользователям.

Если после предоставления пользователям финансовой отчетности (до утверждения ее акционерами) аудитору становится известно о существовавшем событии на дату подписания заключения, вследствие которого следовало модифицировать заключение, то он должен рассмотреть вопрос о необходимости пересмотра финансовой отчетности и обсудить это с руководством аудируемого лица. При внесении изменений в финансовую отчетность аудитор выполняет соответствующие процедуры, готовит новое заключение с частью, привлекающей внимание, с изложением основания для пересмотра ранее предоставленной отчетности и заключения.

Таблица 10.1 Действия аудитора в отношении событий после отчетной даты

Если аудитор считает необходимым пересмотреть финансовую отчетность, однако руководство клиента не предпринимает соответствующих мер, то аудитору следует сообщить лицам, которым подчиняется руководитель аудируемого лица, о том, что аудитор самостоятельно проинформирует третьих лиц о невозможности полагаться на заключение. В случае приближения даты предоставления финансовой отчетности за следующий период и раскрытия в ней надлежащим образом информации о событиях необходимость в пересмотре финансовой отчетности и выдаче нового заключения может не возникнуть.

Руководство аудируемого лица несет ответственность за содержание финансовой (бухгалтерской) отчетности и внесение в нее изменений в случае появления фактов, существенно влияющих на ее достоверность. Аудитор несет ответственность за выражение мнения по оценке этих событий.

Какие бывают типы итоговых заключений аудиторской проверки

При проведении аудита для представителей предприятия – заказчика важен не сам процесс, а итог проверки. Он представлен заключением. Определим, как подразделяются заключения и какие именно в каких случаях они выдаются.

Заключение аудиторской проверки – рассмотрим его сущность.

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Заключение – это, прежде всего документ, составленный согласно нормам и стандартам, предусмотренных законом, в котором находит отражение экспертное мнение аудитора относительно таких пунктов:

-

правильности составления отчетности;

-

полноты отражения проводок;

-

следование законодательным нормам;

-

достоверность и полнота финансового результата.

Важные структурные элементы

Важные структурные элементы

Независимо от вида заключения, документ оформляется согласно единой структуры. Любое заключение имеет в своем составе такие элементы:

-

название;

-

адресат — кому заключение направляется;

-

название и контакты аудитора, его юридический адрес, номер телефона;

-

краткая характеристика проверяемого предприятия;

-

вводная часть отражающая – период времени, за который была произведена проверка. Важно проверить наличие приложенной отчетности за этот промежуток времени;

-

объемы проверки;

-

вывод, который содержит сложившееся при проверке итоговое мнение;

-

дата окончания проверки;

-

подписи.

Заключение должно содержать информацию, которая подвергалась анализу.

Помимо заключения составляется отчет аудитора с рекомендациями по исправлению возможных и фактических ошибок, которые были незаметны в ходе деятельности. Такого характера информацию руководство имеет право принять во внимание, и при необходимости, распорядиться пересчитать баланс с целью исправления ошибок.

Типы заключений

Типы заключений

Любая аудиторская проверка заканчивается выдачей заключения.

Они подразделяются всего на два вида:

-

немодифицированное;

-

модифицированное.

Немодифицированное аудиторское заключение это документ, в котором аудитор признает, что бухгалтерская отчетность на предприятии полностью соответствует всем нормам законодательства и принятым стандартам. А еще она полностью отражает сложившееся финансовое состояние.

Модифицированное заключение выдается тогда, если аудитор нашел различные нарушения, определенные проблемы.

АУДИТОРСКАЯ ПРОВЕРКА

Например:

-

в ходе проверки, аудитор собрал неопровержимые доказательства того, что в финансовой отчетности допущено искажение данных;

-

если аудитору не предоставили достаточно данных, чтобы установить, полностью ли достоверна проверяемая информация или она все-таки содержит искажения, ошибки.

Поговорим подробней о модифицированном заключении

Поговорим подробней о модифицированном заключении

Когда аудитор не имеет оснований дать безусловно-положительное заключение, заказчик получает модифицированный его вид, а конкретный тип заключения зависит от сформированного мнения проверяющего. Аудитор может зафиксировать следующие виды мнений и отразить их в заключениях такого типа:

-

Заключение без оговорок. Такое бывает при идеальном состоянии бухучета. Оно выдается, если аудитор уверен в правильности, в достоверности составляемой отчетности. Но возникшие разногласия с руководством, не дают возможности закончить аудит на безоговорочно – положительном заключении. Например, у аудитора возникли вопросы относительно учетной политики, способов ее реализации, адекватности сведений в отчете. Все это нельзя назвать грубым нарушением, на финансовый результат такие недочеты особо не влияют, но пропустить их аудитор не имеет права, поэтому отражает такого рода проблемы в заключении.

-

Заключение с оговоркой. Такое заключение допустимо, если обнаружена одна грубая ошибка, а в целом дела на предприятии обстоят удовлетворительно. Из-за одного недочета аудитор не может дать чисто отрицательное заключение, ровным счетом, как и безоговорочно положительное. Оговорка в заключении является своего рода стимулом совершенствоваться и в следующий раз уже получить безоговорочно положительное мнение проверяющего.

-

Отрицательное заключение. Это значит, что аудитор пришел к мнению, что формы отчетности составлены неверно. А собранные проверяющим доказательства красноречиво свидетельствуют об этом.

-

Отказ в выдаче какого-либо мнения. Такой итог аудита возможен, если проверяющему не было предоставлено достаточно информации, по которой можно судить о достоверности отчетности, или, наоборот, о грубых искажениях.

Завершение аудиторской проверки очень важная процедура. От того насколько качественно был проведен аудит, зависят перспективы развития фирмы – клиента.

Компания РОСКО предоставляет аудиторские услуги уже много лет подряд. Высококвалифицированные аудиторы качественно проведут аудит и по итогу выдадут заключение, которое будет вам в помощь при самосовершенствовании компании или при заключении крупных сделок, при необходимости привлечении инвесторов, оформлении кредита.

У нас адекватные цены на услуги аудитора, которые зависят от объемов работ и вида самого аудита.

Аудит от РОСКО – это гарантия вашей качественной отчетности и бесценные рекомендации по оптимизации работы компании – заказчика!

Ирина Стародубцева, аудитор-эксперт RosCo — Consulting & audit

Результатом проведенной аудиторской проверки является аудиторское заключение. Какие существуют виды аудиторских заключений? В каких случаях выдается тот или иной вид заключения?

По итогам проведения проверки аудитором выдается клиенту аудиторское заключение, которое представляет собой официальный документ, содержащий мнение аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемой компании (п.1 ст.6 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности»).

Для того, чтобы понять какой вид аудиторского заключения должен сформировать аудитор, необходимо провести расчет уровня существенности и оценить влияние выявленных в процессе аудита искажений на показатели бухгалтерской (финансовой) отчетности.

Расчет уровня существенности

Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Существенность информации – это ее свойство, которое делает её способной влиять на экономические решения разумного пользователя такой информации.

Важно!

Для установления достоверности отчетности аудируемой компании во всех существенных отношениях аудиторами производится расчет количественного значения уровня существенности нарушений.

Уровень существенности ошибки исчисляется на основе показателей хозяйственной деятельности клиента за год:

(в тыс. руб.)

|

№ п/п |

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта |

Доля (%) |

Значение, применяемое для нахождения уровня существенности |

Сумма искажений отчетности по результатам проверки |

|

Прибыль (убыток) до налогообложения (стр.2300 формы «Отчет о финансовых результатах») |

33 890 |

1 695 |

2 218 |

||

|

Выручка (стр. 2110 формы «Отчет о финансовых результатах») |

282 572 |

5 651 |

– |

||

|

Валюта баланса (на 01.01.2016 г.) |

104 045 |

2 081 |

1 891 |

||

|

Собственный капитал (итог раздела III формы «Бухгалтерский баланс») |

65 921 |

6 592 |

2 964 |

||

|

Общие затраты Общества (строка 2120 + строка 2210 + строка 2220) формы «Отчет о финансовых результатах» |

244 116 |

4 882 |

1) Значения базовых показателей по итогам отчетного периода (форма № 1 и форма № 2) заносятся в столбец 3 таблицы.

2) От этих значений берутся процентные доли, указанные в столбце 4, полученные результаты занесены в столбец 5 таблицы.

3) По данным столбца 5 таблицы рассчитываем среднеарифметическое значение:

4) Рассчитываем отклонение каждого из значений от средней величины:

Для дальнейших расчетов принимается значение с допустимыми отклонениями:

Данный показатель округляется до 4 800 тыс. руб. и принимается в качестве единого показателя предельного уровня существенности нарушений.

Фактический уровень искажений, выявленный в процессе аудита, составил 1 618 тыс. руб. , что ниже рассчитанного уровня существенности нарушений.

Выявленные искажения в методологии бухгалтерского учета отдельных хозяйственных операций следующим образом повлияли на достоверность бухгалтерской отчетности и правильность исчисления некоторых налогов:

|

Наименование показателей бухгалтерской отчетности |

Искажения |

Сумма (руб.) |

|

Форма «Бухгалтерский баланс» АКТИВ: — строка 1150 «Основные средства» |

завышена |

212 722 |

|

— строка 1210 «Запасы» |

занижена |

224 509 |

|

— строка 1220 «НДС по приобретенным ценностям» |

занижена |

1 882 520 |

|

— строка 1260 «Прочие оборотные активы» |

занижена |

1 873 875 |

|

— строка 1230 «Дебиторская задолженность» |

завышена |

1 877 100 |

|

Итого актив: |

занижен |

1 891 082 |

|

ПАССИВ: |

занижена |

2 963 730 |

|

— строка 1410 «Долгосрочные заемные средства» |

завышена |

1 521 333 |

|

— строка 1520 «Краткосрочная кредиторская задолженность» (в части обязательств перед поставщиками и подрядчиками) |

занижена |

2 597 |

|

— строка 1520 «Краткосрочная кредиторская задолженность» (в части обязательств перед бюджетом), в том числе: |

занижена |

2 236 091 |

|

• по налогу на имущество |

занижена |

13 484 |

|

• по налогу на прибыль |

занижена |

304 227 |

|

• по налогу на добавленную стоимость |

занижена |

1 795 077 |

|

• транспортный налог |

занижена |

123 303 |

|

— строка 1550 «Прочие краткосрочные обязательства» |

завышена |

1 790 003 |

|

Итого пассив: |

занижен |

1 891 082 |

|

Форма «Отчет о финансовых результатах» — строка 2120 «Себестоимость продаж» |

занижена |

|

|

— строка 2210 «Коммерческие расходы» |

завышена |

9 162 |

|

— строка 2340 «Прочие доходы» |

занижена |

5 568 595 |

|

— строка 2350 «Прочие расходы» |

занижена |

3 371 258 |

|

— строка 2300 «Прибыль (убыток) до налогообложения» |

занижена |

2 206 499 |

|

— строка 2410 «Текущий налог на прибыль…» |

занижена |

304 227 |

|

— строка 2400 «Чистая прибыль (убыток)» |

занижена |

1 902 272 |

Аудиторское заключение по результатам проверки может быть двух видов: немодифицированное или модифицированное.

Немодифицированное мнение выражается в том случае, если аудитор приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудиторской компании и результаты ее финансовой деятельности (п.15 стандарта №1 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности»).

Модифицированное мнение выражается в случае, если:

-

на основании полученных в процессе аудита доказательств, аудитором установлено существенное искажение статей бухгалтерской отчетности;

-

у аудитора отсутствует возможность получения достаточных доказательств, чтобы установить, что проверяемая отчетность не содержит существенные искажения (п.3 стандарта №2 «Модифицированное мнение в аудиторском заключении»).

Модифицированное мнение может быть с оговоркой либо отрицательное. На практике большая часть модифицированных заключений выдается с оговоркой. Это означает, что:

-

искажения отдельных статей бухгалтерской (финансовой) отчетности являются существенными, но не затрагивают большинство статей отчетности;

-

у аудитора отсутствуют надлежащие аудиторские доказательства, однако аудитор приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим (п.13 стандарта №2 «Модифицированное мнение в аудиторском заключении»)./li>

В том случае, если аудитор получил достаточные надлежащие доказательства о существенных и всеобъемлющих искажениях в бухгалтерской отчетности, он должен выразить отрицательное мнение.

А если аудитор не получил таких доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности, он должен отказаться от выражения мнения.

Статья актуальна на 11.07.2016