Содержание

- «Самый настоящий пузырь»: как в США начался мировой финансовый кризис 2008 года

- Острейший кризис

- Масштабное падение

- «Трампо-бум»

- Ипотечный кризис в США и его последствия (2007/2008)

- Обвал на рынках из-за коронавируса. Что важно знать

- Как в России готовят ремейк американского ипотечного кризиса

- Миф 1. Ипотечный кризис был вызван многотраншевой моделью

- Миф 2. ИЦБ с госзащитой — инновационная модель

- Миф 3. Государственные ИЦБ повышают ликвидность рынка

- Миф 4. Исполнение обязательств Fannie Mae и Freddie Mac доказывает безопасность модели

- Миф 5. Классические ИЦБ — новый для России инструмент

- Как я спасал свои деньги в кризис 2008 года

- Фильмы о кризисе: «Я бы грохнул на хрен этих братьев Лиман»

«Самый настоящий пузырь»: как в США начался мировой финансовый кризис 2008 года

15 сентября 2008 года один из ведущих инвестбанков США Lehman Brothers обратился в суд с заявлением о своём банкротстве. Долги финансового гиганта составили $613 млрд.

Этот день принято считать отправной точкой острой фазы мирового финансового кризиса, который по масштабам уступает только Великой депрессии (1929—1933). Следом за Lehman Brothers в критической ситуации оказались и другие американские транснациональные банки — Bear Stearns, Merrill Lynch, Goldman Sachs, Morgan Stanley, а также ведущие ипотечные компании Fannie Mae, Freddie Mac и AIG.

Острейший кризис

Финансовому коллапсу предшествовал острейший ипотечный кризис в США, начавшийся в середине 2007 года. Правительство Соединённых Штатов стремилось сделать покупку жилья более доступной для малоимущих. В частности, американские власти практиковали искусственное ограничение роста ипотечных ставок.

Банки фактически заставляли снижать их требования к материальному положению заёмщиков. Одновременно рынок Соединённых Штатов заполонило множество ипотечных ценных бумаг, облигаций и других финансовых инструментов, которые были, по сути, ничем не обеспечены.

В первой половине 2000-х годов ситуация на ипотечном рынке США доходила до абсурда: банки порой даже не требовали первоначального взноса и сведений о заработной плате.

Как пояснил RT политолог-американист, член-корреспондент Академии военных наук Сергей Судаков, до 2008 года финансовая система США позволяла небогатым американцам покупать дорогое жильё в пригородах и приобретать автомобили почти на каждого члена семьи. Однако в первой половине 2007 года доля «проблемных» кредитов» достигла 12%, а долги домохозяйств — 127% от уровня доходов. Взявшие ипотеку малоимущие семьи уже не могли обеспечивать свои обязательства, а банки начали отказывать им в рефинансировании долгов.

В беседе с RT экс-зампред Центрального банка России, первый вице-президент Ассоциации региональных банков Александр Хандруев заявил, что главной причиной кризиса в США стали «хищнические действия финансовых корпораций». По его мнению, банки выпустили избыточное количество облигаций, «в основе которых лежали дешёвые ипотечные кредиты».

«Кризис десятилетней давности возник из-за неконтролируемой выдачи ипотечных кредитов со сниженными требованиями при их получении. Это способствовало накоплению долговой нагрузки, а также формированию большого портфеля «токсичных» активов. А когда их истинная суть проявилась, то оказалось, что это самый настоящий пузырь», — пояснил Хандруев.

Как полагает эксперт, одной из главных причин катастрофы стала зависимость органов надзора от крупных финансовых корпораций. При этом, по его словам, в Lehman Brothers «до самого конца рассчитывали на поддержку государства».

В июне 2018 года официальный представитель Международного валютного фонда (МВФ) Джерри Райс назвал кризис 2008 года «наихудшим» в современной истории. По его словам, последствия коллапса мировая экономика ощущает все последние десять лет.

Масштабное падение

Финансовый коллапс в США почти мгновенно отразился на глобальной экономике. В конце 2008 года последствия кризиса ощутила банковская система, а потом и реальный сектор Европы, России и стран Азиатско-Тихоокеанского региона (АТР). Подавляющее большинство государств встретило 2009 год бурным ростом количества невыплаченных кредитов, масштабным падением промышленного производства и самым мощным со времён Великой депрессии увеличением безработицы.

Финансовый кризис в значительно меньшей степени затронул Китай, экономика которого с 1990-х годов росла в среднем на 10%. По данным Нацбанка КНР, в 2007 году ВВП Поднебесной увеличился на 14,2%, в 2008 году — на 9,6%, а в 2009 году — на 9,2%.

Чтобы поддержать банковский сектор, который занимается кредитованием населения и бизнеса, финансовые регуляторы ведущих стран понизили ключевые ставки, провели частичную национализацию экономики и оказали терпящим бедствие организациям помощь на триллионы долларов. Например, объём «антикризисного пакета» в ФРГ составил €500 млрд, а МВФ выделил заёмщикам $1,5 трлн.

Тем не менее обуздать кризис в 2008—2009 годах не удалось. В 2010-м обвал экономики вызвал колоссальный рост государственной задолженности. В критической ситуации оказалась Греция, на спасение которой была брошена львиная доля европейских финансовых резервов.

Кризис ударил по благосостоянию сотен миллионов людей. Граждане США, ЕС, РФ и ряда азиатских стран столкнулись с невозможностью своевременно выплачивать долги из-за массовых сокращений и отсутствия новых рабочих мест. В 2009 году проблема безработицы коснулась почти 200 млн человек.

«Трампо-бум»

По мнению Судакова, США не извлекли уроков из коллапса 2008 года и сейчас могут повторить те ошибки, которые совершали раньше.

«Вместо лопнувшего в 2008 году банка Lehman Brothes ныне все его функции продолжает выполнять Bank of America и Chase Manhattan Bank. А это значит, что вероятность нового эксцесса весьма высока и Трампо-бум может случиться в любой момент», — подчеркнул эксперт.

Судаков также считает, что Соединённые Штаты в настоящее время нуждаются в реформировании Федеральной резервной системы, которая была создана в 1913 году. «Если не будет реформироваться эта система, то уже в ближайшие год-полтора мы увидим предвестников кризиса, похожего на 2008 год», — заявил эксперт.

Александр Хандруев согласен с тем, что США продолжают совершать одни и те же ошибки. «Даже те поправки, которые были приняты в мае в Америке относительно регулирования банковской сферы, показывают, что влияние на рынок крупнейших банков будет лишь усиливаться», — сказал эксперт.

По его словам, сегодня стоимость финансовых активов по-прежнему чрезмерно завышена, а именно это и стимулирует образование финансовых пузырей.

«Динамика, с которой идёт разбухание фондовых индексов, уже в ближайший год может вызвать проблемы. Хотя, конечно, точно предсказать обвал не может никто», — подчеркнул Хандруев.

При этом замдекана факультета мировой экономики и политики ВШЭ Андрей Суздальцев в беседе с RT отметил, что экономики многих государств по-прежнему сильно связаны с финансовой системой США, а потому в случае повторения кризиса в Америке он непременно вызовет цепную реакцию.

«Многие государства сильно зависят от финансовой системы США, потому что основная конвертационная цель международной торговли — американские долговые обязательства, которые являются самой главной ценностью на мировых рынках заимствований», — пояснил в беседе с RT специалист Международного института гуманитарно-политических исследований Владимир Брутер.

Алексей Заквасин, Дмитрий Алексеев, RT

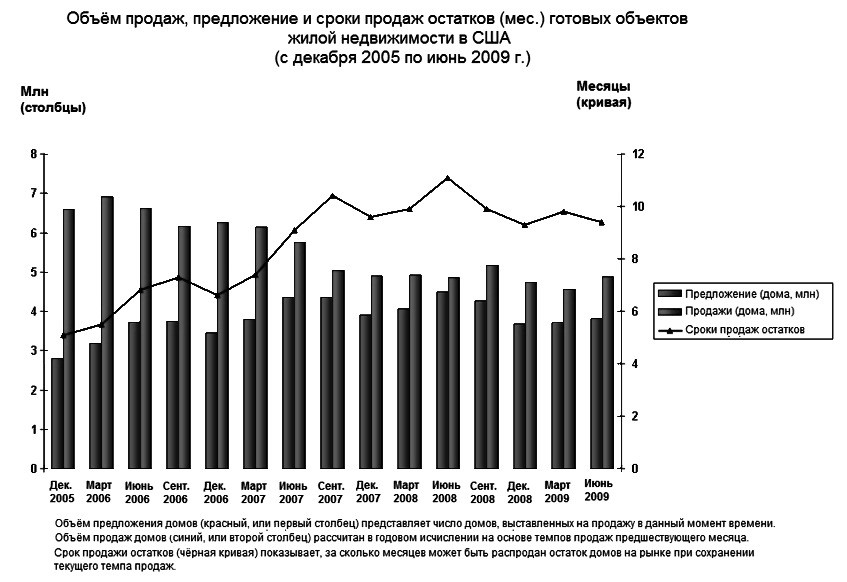

Ипотечный кризис в США и его последствия (2007/2008)

Ипотечный кризис 2007 года и, последовавший за ним, мировой финансовый кризис 2008/2009 годов. Эти события безусловно навсегда вписаны в историю мировой экономики. По этой теме написано множество книг (кстати, могу посоветовать «Эндрю Соркин – Слишком большие, чтобы рухнуть. Инсайдерская история о том, как Уолл-стрит и Вашингтон боролись, чтобы спасти финансовую систему от кризиса и от самих себя». Отличная книга, где все подробно и понятно описано, начиная с самых истоков) и сняты как документальные, так и художественные фильмы («Уолл-стрит: деньги не спят» и «Игра на понижение»).

Что же произошло?

Для начала, говоря простым языком, произошел рост невыплат ипотечными заемщиками. К тому же, «на руках» у простого населения оказалось слишком много кредитов и слишком много подешевевшей недвижимости. Плюс ко всему, произошло падение производных инструментов, напрямую связанных с недвижимостью. По финансовым потерям с учетом инфляции данный кризис можно сравнить с «Великой депрессией» 30-х годов прошлого века. В итоге всех событий властям США пришлось провести жесткое вмешательство в экономику страны и в деятельность ведущих крупных компаний.

Но давайте обо всем по порядку.

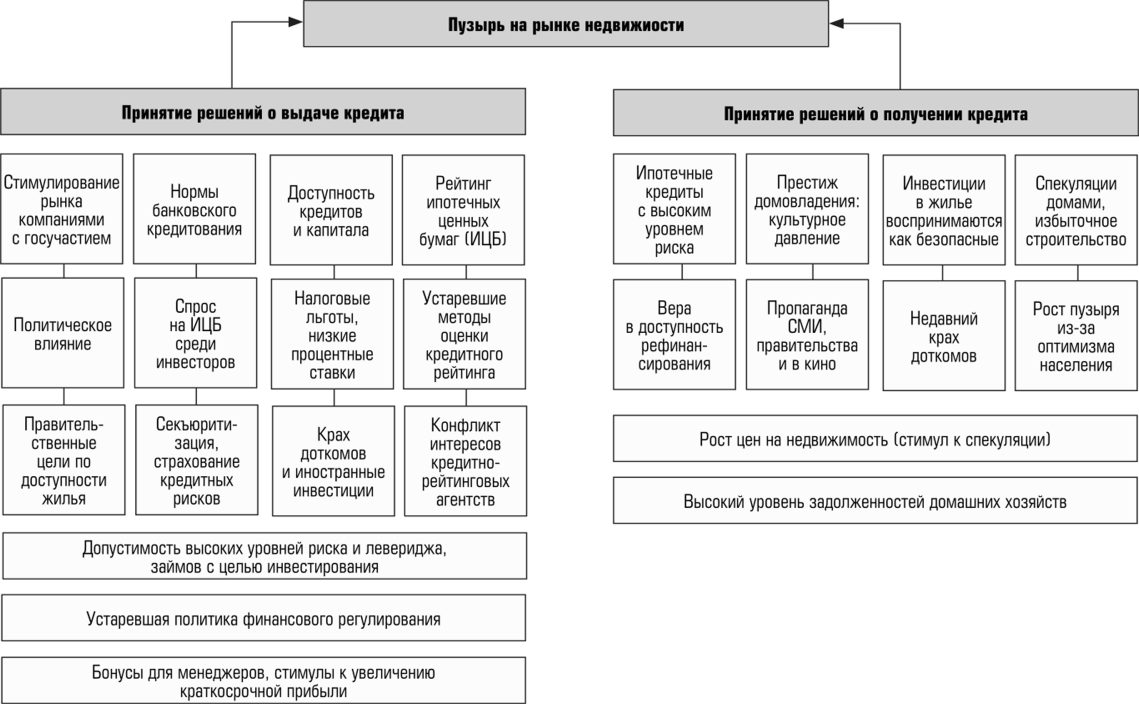

Как же вышло так, что рынок недвижимости (наиболее стабилизированный сектор рынка) стал местом необычных спекуляций и роста цен? Откуда появились гигантские невыплаты по ипотечным кредитам и закладным на недвижимость? В 2011 году Баффет заявил, что это самый огромный пузырь на рынке, который он когда-либо видел (по спекулятивному росту тут еще можно сравнить с тюльпаноманией 1636/1637 годы в Нидерландах).

ЭТАП ПЕРВЫЙ. Причины

Первоначальные причины кризиса

В экономике все связано. В предыдущей статье мы рассматривали пузырь доткомов и упомянули крах башен близнецов 11 сентября 2001 года. После этих событий правительство, как могло, пыталось привлечь внешние инвестиции в экономику страны. И это достаточно успешно получилось в 2002/2005 годах. Инвесторы все-таки вернули веру в силу американской экономики. Кроме этого, увеличение капитала произошло за счет стран с развивающейся экономикой, экспортирующих нефть (вроде Китая). Но тут есть два важных момента:

- В 2004 году в США преобладал импорт практически во всех отраслях, а экономика при этом показывала рост по большей части из-за внешних инвестиций (тут закономерен рост внешнего долга государства).

- Импорт рос быстрее экспорта не из-за недопроизводства, а из-за огромного потребления внутри страны.

При этом, в экономике начали появляться свободные средства (как у населения, так и у инвесторов). Вкладывать деньги в федеральные займы стало уже не так прибыльно и интересно. А дальше все просто – в момент, когда у населения на руках оказалось средств с избытком, начался сильный приток инвестиций в сектор недвижимости. Параллельно этому еще в конце 90-х годов крупнейшие ипотечные компании получили льготы от правительства, направленные на кредитование относительно бедного населения. То есть обычные люди только отошли от краха доткомов и терактов 11 сентября, как тут же им стали доступны относительно дешевые ипотечные займы.

Причины кризиса «второго плана»

Любой крупный кризис — это системное явление. С места ничего просто так не бывает. Тем более, в крупнейшей экономике мира. В период краха 1930 годов был принят закон «Гласса-Стигола», который поделил инвестиционные и коммерческие банки. Вторым была запрещена торговля акциями и другими инструментами, во избежание спекуляций и мошенничества на рынке. И было введено страхование средств простых граждан, что-то вроде российской «ACB».

Много свободных средств — это не всегда хорошо, для любой экономики. Выше мы говорили о высоком притоке инвестиций США и о выдачи ипотечных займов людям с низкими доходами. В какой-то момент свободных средств у коммерческих банков стал слишком много, а торговать на бирже им все еще запрещал закон «Гласса-Стигола». Поэтому для сброса свободных средств в 1982 году был принят новый закон, который разрешил коммерческим банкам выдавать займы практически любым организациям (ранее разрешалось только государственным банкам). Тут мы приближаемся к моменту, когда банки начнут раздавать ипотечные кредиты практически всем подряд и почти под любой залог, но на плавающей процентной ставке (об этом немного позже).

Это положило начало глобальным изменениям в банковской системе США. Ко всему этому были урезаны права федеральных регуляторов в банковской и кредитной системах, рынок отправился в свободное плавание. Банки вместо выдачи кредитов другим компаниям, по новому закону, стали сами создавать дочерние фирмы под различные виды деятельности и кредитовать их.

В реальности, это выглядело примерно так:

Третья важная причина

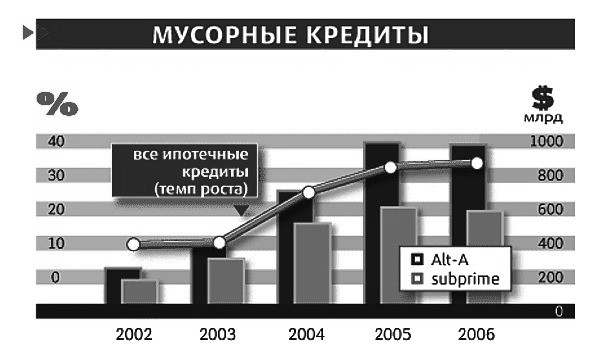

Субстандартные кредиты. Куда же без них 🙂 Обычно банки в США выдавали кредиты с риском не более 8 процентов годовых на весь ипотечный портфель. Это при большом росте цен на недвижимость. Но для людей с низким уровнем доходов эти условия были слишком неприемлемыми. А мы помним, что у банков стали «развязаны руки» и накопилось достаточно много свободного капитала, который нужно было куда-то инвестировать. Поэтому банки прилично снизили требования к ипотечным займам. Заемщики стали иметь несколько вариантов суб-кредитов:

- Плавающая ставка. Изначально заемщик платил только проценты по кредиту, а сумма долга оставалась прежней (в разгар кризиса более 90 процентов заёмщиков имели такие условия по кредитам).

- На выбор заёмщика. То есть клиент сам выбирал сумму платежа в месяц и долю процентов по кредиту в платеже. Таким образом, проценты можно было оплачивать даже не полностью. Они просто «плюсовались» к сумме основного займа.

Также были другие, менее популярные варианты, но почти все заёмщики останавливались на этих двух.

Но даже при всем при этом, банкам не хватало клиентов, а свободные средства продолжали лежать без дела. И тут банки пошли на крайний шаг – они стали выдавать займы людям, просто имевшим банковский счет с какой-либо суммой, либо же вообще ипотечные займы полностью без обеспечения. Это стали называть «мусорными» кредитами. Люди конечно стали набирать такие кредиты и покупать столько недвижимости, сколько возможно, в надежде на её дальнейший рост.

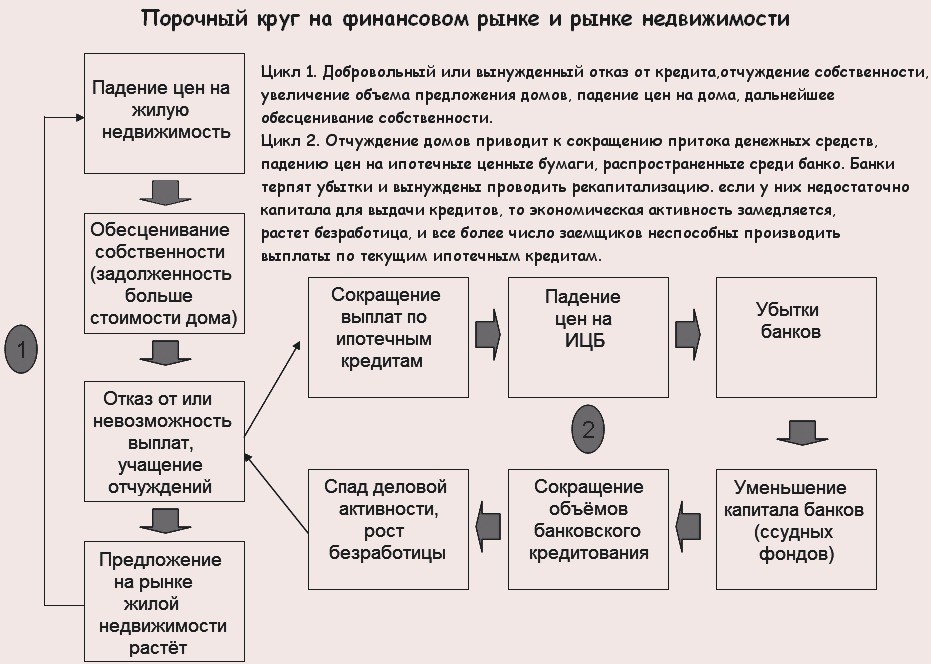

ЭТАП ВТОРОЙ. Точка невозврата

Банки, чтобы перестраховаться от необеспеченных кредитов, стали выпускать деривативы (они объединяли в пул несколько таких кредитов и продавали третьему лицу. Это можно назвать, в некоторой степени, точкой невозврата.

В итоге на рынке сложилась следующая ситуация:

С виду, такие производные инструменты выглядели менее рискованными, по сравнению с необеспеченными кредитами. Банки рассчитывали, что ими можно будет воспользоваться в случае неплатежей клиентов, а их стоимость не будет подвержена снижению из-за нескольких кредитов в одном инструменте.

Что еще происходило, чтобы повысить привлекательность этих производных инструментов в портфеле? Например, к 5 необеспеченным кредитам добавлялся один обеспеченный (все для повышения привлекательности и повышения рейтинга пакета кредитов). С виду выходила как бы «матрешка», снаружи приукрашенная парой обеспеченных кредитов на десяток мусорных. Но, пока люди верили в них и цены росли, все шло относительно нормально. Да и особо никто не смотрел на реальное обеспечение инструментов, всех интересовал лишь стремительный рост и спекулятивная составляющая. В какой-то момент эти бумаги стали отдельным объектом спекуляции, без оглядки на фундаментальные данные.

ЭТАП ТРЕТИЙ. Начало краха

Бурный не обоснованный рост рано или поздно всегда заканчивается. В нашем случае были свои причины:

- Отдельная торговля деривативами, как объектом для чистой спекуляции. Практически бесконтрольный выпуск (со стороны регуляторов) новых бумаг.

- Большинство аналитиков оценивало эти бумаги как нечто реальное и обеспеченное существующими деньгами, а оценка роста строилась без использования каких-либо прошлых данных.

- Помимо «разбавления» мусорных пакетов, крупные банки договорились с ведущими рейтинговыми компаниями об искусственном завышение привлекательности необеспеченных инструментов.

Ипотечный пузырь тем временем раздувался все сильнее и сильнее, а выпуск уже ничем необеспеченных ценных бумаг бесконтрольно продолжался. И рядовые люди, и инвесторы ввязались в ценовую гонку. Никто не думал о результатах. Старые кредиты просто перекрывались новыми уже под залог мусорных пакетов ценных бумаг.

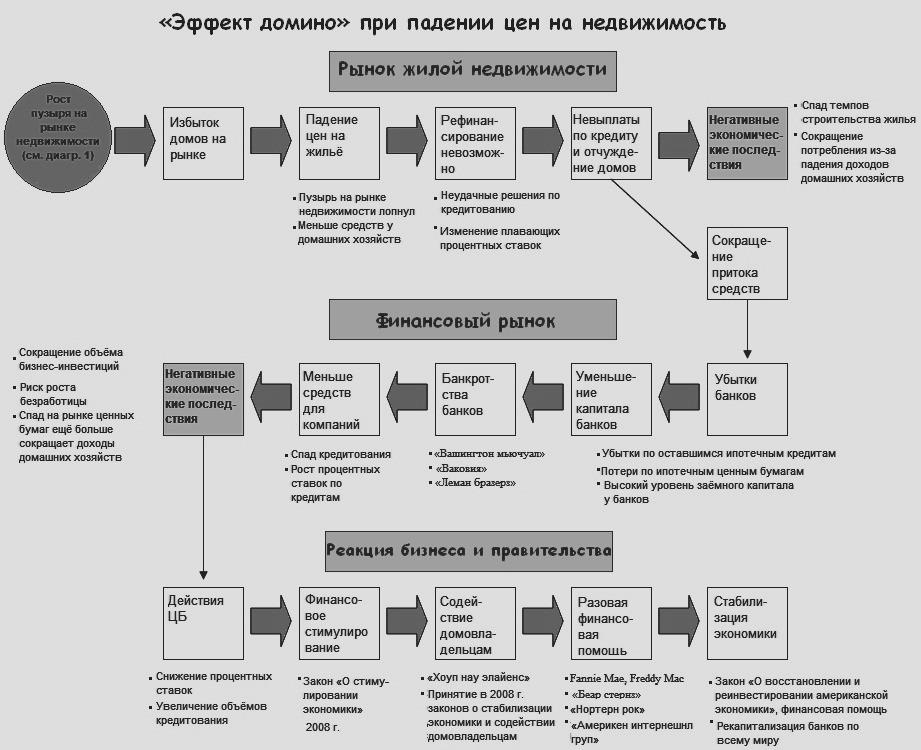

На момент начала кризиса доход от этой системы составлял практически 30 процентов всего ВВП страны. А держалось все на голой спекуляции и необоснованном росте цен. Новые дома строились один за одним. В какой-то момент пузырь раздулся до такой степени, что падение цен стало лишь вопросом времени.

ЭТАП ЧЕТВЕРТЫЙ. Последствия

В 2011 году более 900 тысяч домов, купленных под мусорные бумаги, банки забрали обратно. А новые построенные дома оказались никому не нужны. Инвесторы и банкиры потеряли работу, а люди – имущество, отданное по долговым обязательствам банкам.

- Индекс S&P500 снизился почти на половину стоимости, относительно 2006 года.

- Стоимость реально производящих предприятий упала более чем на 20 процентов с лета 2007 года по осень 2008.

- Lehman Brothers и Bear Stearns были признаны банкротами, а такие банки как ML , Bank of America были вынуждены произвести слияние, во избежание полного краха (это коснулось практически всех крупных банков, которые участвовали в этом пузыре);

- Падение было замечено во всех секторах экономики.

- Многие граждане потеряли свои накопления, в том числе и пенсионные.

- Потери в долларах составили больше 5 миллиардов

ЭТАП ПЯТЫЙ. Дальнейшие события и меры правительства США

- Проведено разбирательство на федеральном уровне, показавшее, что первые признаки пузыря появились еще в 2007 году, а меры по ослаблению требований к заемщикам были введены преждевременно.

- Правительству пришлось, за счет федерального бюджета, самому выкупать «мусорные» инструменты. На выкуп этих бумаг было потрачено более 700 миллиардов долларов (то есть за счет налогоплательщиков, само собой).

- В августе 2008 года принят пакет по стабилизации экономики, названный «План Полсона»,

- Формально, средства из бюджета были деньгами с налогов обычных граждан. То есть, обычное население расплатилось и за безответственные действия банков, и за собственную жадность, раздувшую ипотечный кризис.

- Из позитивных мер, государству удалось договориться с крупнейшими кредиторами от отсрочки выплат для граждан, чтобы избежать конфискации всего имущества. Также рядовым гражданам был возвращен налог на недвижимость, хотя и частично.

- Другие пострадавшие страны снизили ставки ЦБ для повышения стимуляции экономики.

- Правительство начало на льготных условиях выдавать кредиты крупным банкам, для удержания их на плаву (их крах мог бы нанести еще более существенные потери для экономики).

- Компаниям не банковского сектора, участвовавшим в кризисе, разрешили вновь выпускать ипотечные бумаги, но уже с реальными залогами.

Завершение

Отголоски по невыплатам оставались даже после краха. После завершения основных событий кризиса, Всемирный валютный фонд оценил потери в 4 триллиона долларов для мировой экономики. Еще более 11 триллионов было потрачено правительством для стабилизации ситуации после краха.

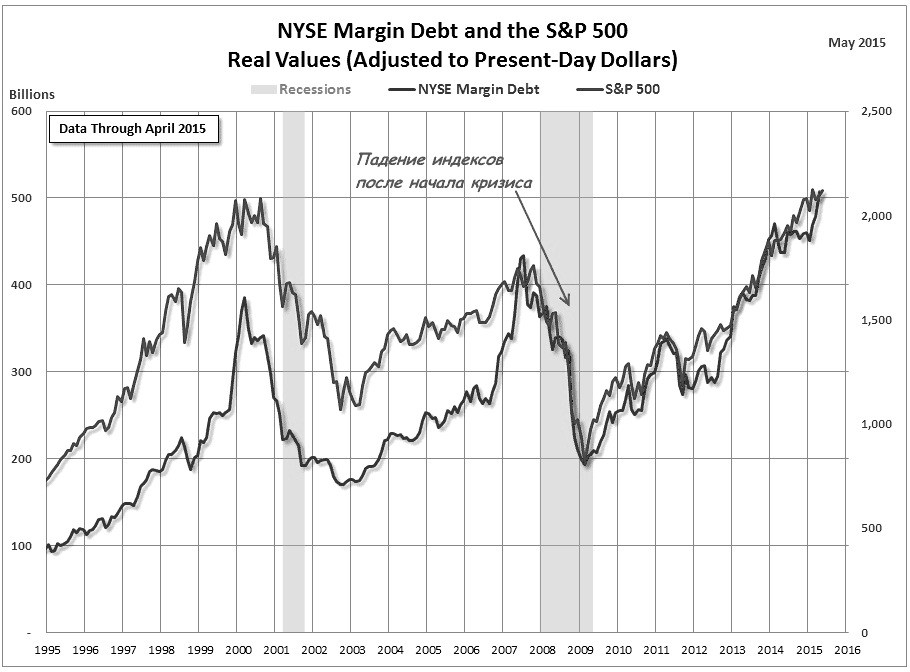

Обвал на рынках из-за коронавируса. Что важно знать

Обвал российских акций и рубля ускорился на фоне паники инвесторов из-за коронавируса. Это самый масштабный обвал рынка в феврале за всю историю. Тренд не развернется, если не появится «белый лебедь», пессимистичны эксперты  Фото: Ahn Young-joon / AP

Фото: Ahn Young-joon / AP

Как падают рынки

- Котировки российских акций и курс рубля с утра пятницы, 28 февраля, продолжили стремительно снижаться. К моменту закрытия Московской биржи значение ее индекса снизилось на 130,76 пункта, до 2785,08 пункта (или на 4,48%). Долларовый индекс РТС (отражает текущую суммарную рыночную капитализацию наиболее ликвидных акций российских компаний) рухнул с 1386,2 до 1299,69 пункта, или на 6,24%. С начала недели индексы упали более чем на 10,9 и 15,3% соответственно. Аналитики ITI Capital называют падение российского фондового рынка за февраль самым масштабным за всю историю торгов в этом месяце.

- Во вторник, 25 февраля, российский рынок акций просел на 3,33% и 5,16% (по индексам Мосбиржи и РТС соответственно), что стало на тот момент рекордным снижением с апреля 2018 года, когда США ввели санкции против публичных компаний Олега Дерипаски. Следующее сильное падение произошло в четверг, а в целом за неделю рекорд был побит не один раз.

- Капитализация российского рынка акций по индексу РТС за неделю упала на $27,6 млрд — до $159,7 млрд, или в рублях по индексу Мосбиржи — на 1,24 трлн руб, до 10,78 трлн руб.

- Рубль также продолжает сдавать позиции: доллар на торгах утром в пятницу превысил 67 руб., к 22:00 торговался по 67,2 руб., а закрылся на отметке 66,9 руб. Евро утром превысил 74 руб., хотя к завершению торгового дня опустился до 73,8 руб. На закрытии торгов прошлой пятницы они стоили 64,1 руб. и 69,5 руб. соответственно.,>,>,>,>,>

- Февраль впервые стал «черным месяцем» для российских торгов, говорит инвестиционный стратег ITI Capital Искандер Луцко. В России бывали обвалы рынков в сентябре, апреле, январе, а вот февраль, как правило, был спокойным, замечает ведущий аналитик компании «Открытие Брокер» Андрей Кочетков.

- Российские рынки и валюта падают вслед за западными. 27 февраля индексы S&P и Dow Jones обвалились на 4,42%, а NASDAQ Composite — на 4,61%, тенденция продолжилась и 28 февраля: более чем на 3% после открытия торгов упал S&P 500 и Dow Jones, свыше 2% — NASDAQ. Скорость распродаж на американском рынке рекордная, индекс широкого рынка S&P упал на 10% с недавно достигнутого пика — это самая быстрая его коррекция со времен Великой депрессии, пишет New York Times. Однако пока падение не достигло 20%, рынок продолжает считаться «бычьим», отмечает издание. К вечеру ситуация отчасти улучшилась: для S&P 500 торги закрылись на значении всего на 0,8% ниже предыдущего дня, для Dow Jones — на 1,4%, а NASDAQ к вечеру даже вырос — на 0,3% к итогу прошлых торгов.

- Рынок в России падает сильнее западных, замечает финансовый аналитик «БКС Премьер» Сергей Дейнека: инвесторы бегут из рисковых активов (к ним относятся российские), цены на нефть падают, распродажи стимулирует и ситуация в сирийском Идлибе, способная увеличить конфронтацию между Москвой и Анкарой и активизировать санкционную риторику Запада.

- Падение усугубляют алгоритмические системы трейдеров, занимающие довольно большую долю в торговле акциями и валютой, утверждает аналитик «Финама» Сергей Дроздов: при пробое важных технических уровней поддержки роботы выставляют новые заявки на продажу, способствуя дальнейшему падению биржевых индикаторов.

- Паника отражается и на нефтяных котировках: если неделю назад, 21 февраля, баррель Brent (цена на российскую Urals считается как производная от Brent) стоил $58,5, то 28 февраля уже торгуется ниже $50 — в районе $49,8. Это отражается и на российских резервах, которые наполняются за счет сверхдоходов от нефти дороже $42,4. Разрыв между рыночной ценой на нефть и планкой отсечения по бюджетному правилу сократился до минимального значения за время действия последней версии бюджетного правила в России. Это еще один фактор, влияющий на курс рубля, отмечали аналитики.

Чем ситуация похожа на кризис 2008 года

-

Мировые рынки акций вернулись к уровням начала октября 2019 года, полностью нивелировав позитив от заключения частичной торговой сделки между США и Китаем и начала циклического восстановления мировой экономики после замедления 2018–2019 годов, рассуждает ведущий стратег «АТОН» Алексей Каминский: «Рынок опять закладывает в цены остановку начавшегося восстановления экономики и новый разворот ее вниз — возможно, уже в рецессию. Это особенно видно по новым минимумам в доходностях казначейских облигаций США».

-

«Конечные инвесторы на рынке акций слишком долго игнорировали все известные и неизвестные риски и оказались абсолютно не готовы к резкому движению рынка вниз», — отмечает главный стратег BCS Global Markets Вячеслав Смольянинов. Падение рынка застало инвесторов в акции развивающихся стран врасплох, утверждает он: продавать бумаги они начали только сейчас. На прошлой неделе зафиксирован крупнейший с середины августа 2019 года отток средств глобальных инвесторов из фондов акций развивающихся рынков, но составил он всего $1,5 млрд, пишет эксперт: «В большинстве своем инвесторы еще не в полной мере осознали серьезность ситуации, а именно угрозу масштабных распродаж».

-

Текущие распродажи на рынке акций напоминают ситуацию 2008 года, когда конечные инвесторы сохраняли спокойствие вплоть до последнего момента, рассуждает Смольянинов: «Судя по имеющимся данным, пока мы видим лишь самое начало массового ухода инвесторов из более рискованного класса активов — акций развивающихся стран». Панические продажи на мировых фондовых площадках в конце февраля заставляют вспомнить мировой финансовый кризис 2008 года, отметил и аналитик «Велес Капитала» Елена Кожухова.

-

Из-за возникающих сейчас перебоев в глобальных цепочках поставок из-за распространения коронавируса экономисты Bank of America Merrill Lynch снизили прогноз глобального экономического роста на 2020 год до 2,8% — минимального уровня с 2009 года. «К сожалению, сейчас нет очевидного новостного повода (разве что «голубиный сигнал» от Федрезерва ), который мог бы снизить опасения по поводу вируса и стабилизировать рынки», — указывают аналитики банка.

-

Важным фактором российского рынка акций и валютного рынка является весомое присутствие на них иностранных игроков — до 70% оборота в локальных бумагах и GDR российских эмитентов обеспечивают нерезиденты, отмечает гендиректор УК «Спутник — Управление активами» Александр Лосев. Иностранцы (по крайней мере те, кто вкладывается через индексные фонды) в отличие от локальных игроков не будут сидеть в бумагах и ждать, например, дивидендов — они сразу продают акции, тем более что значительные объемы приходятся как раз на индексные фонды (пассивные инвестиции). Поскольку эти фонды ориентируются на биржевые индексы, при распродажах больше всего страдают голубые фишки, чей вес в индексе наибольший, пояснил Лосев.

-

Но российский рынок, напомнил Лосев, предлагает высокую дивидендную доходность, часто превышающую доходность ОФЗ, а фактор западных санкций ушел на задний план, поэтому Россия в среднесрочной перспективе останется привлекательной для инвесторов.

Как долго продлится обвал

- Частично поддержать российский рынок может восстановление цен на нефть, если 5–6 марта ОПЕК+ договорится о дальнейшем сокращении добычи, указывают аналитики ITI Capital. Но основной «белый лебедь» — это вакцина против коронавируса, считают они. Пока же рынки продолжат падать, констатировали в ITI Capital: в марте и апреле по всему миру будут выходить экономические данные и отчетность за первый квартал. С развивающихся рынков, в том числе с российского, может начаться отток капитала, прогнозируют аналитики Альфа-банка.

- Паника иностранных инвесторов продлится недолго, но рынки останутся под давлением как минимум до заседания ФРС США, которое состоится 18 марта, считает Лосев. На нем Федрезерв снизит ключевую ставку, полагает Лосев: «Доходности десятилетних казначейских облигаций США на десятилетнем минимуме. Все вернулось на уровни посткризисных 2009–2010 годов».

- Теперь практически гарантированно должен быть ответ со стороны монетарных властей для поддержки финансовых рынков, полагает Каминский. От ФРС уже сейчас ждут вплоть до трех снижений процентных ставок в 2020 году, указывает Кожухова, но считает, что в случае пандемии эффект от них будет ограниченным.

- Говорить о пике распространения коронавируса не приходится, скорее наоборот, в первый месяц весны болезнь может охватить еще больше стран, считает Кожухова. Раньше времени надеяться на отскок не стоит — рынки крайне волатильны и всерьез напуганы мрачными экономическими перспективами, предупреждает она: «Пока можем рассчитывать только на технический отскок, а не на разворот ситуации».

Что будет с рублем

- Курс российской валюты вполне может ослабнуть до 68–69 руб. за доллар, прогнозирует Кочетков.

- Для дальнейшего движения рубля ключевым фактором будет ситуация на сырьевых рынках, указывает руководитель центра макроэкономического анализа Альфа-банка Наталия Орлова: «Изменение цены на нефть на $10 за баррель должно приводить к изменению курса приблизительно на 5 руб. за доллар при движении цен вниз, так как бюджетное правило работает асимметрично и купирует только риски укрепления курса».

- При ценах на нефть вблизи $50 и ниже тесная корреляция курса рубля и нефти, за которой внимательно следили до введения бюджетного правила в 2017 году, снова возвращается, указывает глава аналитической компании Macro-Advisory Ltd Крис Уифер. Корреляция рубля и нефти (когда рубль и нефть движутся в одном направлении) обычно сильнее, если нефть падает, а не растет и если нефтяные котировки меняются быстро, а не медленно, напомнила главный экономист Nordea Bank по России Татьяна Евдокимова.

- ЦБ и Минфин в таких условиях могли бы вновь отложить покупки валюты в рамках бюджетного правила, как делали это в 2018 году во время нестабильности на рынках, полагает Кочетков.

- Рубль в ближайшие дни еще несколько ослабнет на фоне распространения коронавируса и низкой экономической активности в Китае, прогнозирует стратег Сбербанка по рынкам валют и процентных ставок Юрий Попов. Затем поддержку ему могут оказать временная остановка покупок валюты по бюджетному правилу, снижение ставки ФРС США на 50 б.п. в марте и решение ОПЕК+ снизить добычу нефти. Все это позволит рублю стабилизироваться около отметки 67 руб. за доллар в марте, считает Попов.

Рассказываем о главных событиях и объясняем, что они значат.

Рассказываем о главных событиях и объясняем, что они значат.

Как в России готовят ремейк американского ипотечного кризиса

Одной из причин проникновения «агентских» ИЦБ на российский рынок стало распространение мифов о высоких рисках многотраншевой секьюритизации и преимуществах государственной модели развития рынка ИЦБ, появившихся вследствие событий мирового финансового кризиса 2007-2009 годов. Мы попытались разобраться, насколько правдивы эти легенды.

Миф 1. Ипотечный кризис был вызван многотраншевой моделью

На самом деле ретроспективный анализ статистики американского рынка показывает, что последствия кризиса были вызваны не многотраншевой структурой сделок, а качеством активов, заложенных в обеспечение по ИЦБ. Так называемые субстандартные кредиты (subprime mortgages) выдавались в США в большом количестве без должной проверки платежеспособности заемщиков. В рамках выполнения Affordable Housing Goals, подразумевающих снижение ипотечной ставки по кредитам и повышение доступности жилья для семей с низким и умеренным доходом, агентства способствовали насыщению рынка ипотеки низкокачественными кредитами.

Распространенная в отдельных штатах практика «долг в обмен на ключи», позволяющая заемщику списать долг в обмен на заложенное по ипотеке жилье в любой момент времени, также не являлась причиной кризиса, а была фактором, усугубившим последствия рецессии. Отсутствие должного контроля за монополистами, ограниченное число качественных заемщиков, а также стремление Fannie Mae и Freddie Mac во что бы то ни стало выполнить поставленные перед ними задачи по объемам выдачи ипотеки и занять монопольную позицию стали отправной точкой возникновения рынка субстандартных кредитов.

По состоянию на 2008 год два агентства являлись владельцами или гаранторами более 70% низкокачественных кредитов в стране. Их дальнейшая секьюритизация (в том числе через однотраншевые ИЦБ) и переупаковка структурированных ценных бумаг в синтетические инструменты (CDO) и стали причинами кризиса.

Миф 2. ИЦБ с госзащитой — инновационная модель

Отчего-то принято думать, что ипотечные ценные бумаги с защитой государства являются прогрессивной инновационной моделью, позволяющей создать эффективную систему жилищного финансирования. В действительности «агентские» ИЦБ сложно назвать прогрессивным инструментом как раз по причине того, что такие бумаги опираются лишь на один экзогенный источник поддержки — гарантию государства или квазигосударственных структур. В этом и заключается фундаментальная ошибка модели: она способствует концентрации риска на суверенном балансе вместо диверсификации потенциальных потерь между частными игроками за счет индивидуально рассчитанных для каждой сделки внутренних механизмов повышения кредитного качества.

Критическая зависимость государства и рынка ипотеки США от Fannie Mae и Freddie Mac и многочисленные безуспешные попытки правительства «слезть с иглы» ипотечной модели, основанной на государственной гарантии, — по-прежнему болезненная тема для каждой президентской администрации, а обещания правительства (прописанные в каждом федеральном бюджете с 2013 года) закрыть агентства и реабилитировать рынок, вернув в него частный капитал, звучат, но пока остаются невыполненными. 10 сентября министр финансов США Стивен Мнучин предложил в Сенате США план приватизации Fannie Mae и Freddie Mac. Документ предполагает полное прекращение фактических государственных гарантий по однотраншевым облигациям агентств.

Таким образом, Россия рискует остаться единственной юрисдикцией в мире, где практикуется выпуск однотраншевых ИЦБ, риски по которым перекладываются на бюджет и плечи налогоплательщиков. При переходе на модель «огосударствления» кредитного риска необходимо фундаментально определиться, готов ли рынок становиться на рельсы предоставления суверенных гарантий, которые полностью покрывают риски банков и инвесторов, или государство хочет создать альтернативную модель, нацеленную на повышение отдачи государственных средств за счет расчета рисков индивидуально для каждой транзакции с учетом параметров портфеля и структуры эмиссии. Силу последней модели демонстрирует европейский рынок, в котором не использовалась концепция «агентских» ИЦБ, что позволило ему избежать образования пузыря низкокачественной ипотеки.

Миф 3. Государственные ИЦБ повышают ликвидность рынка

То, что государственные ИЦБ делают анализ риска ипотечной секьюритизации простым и прозрачным и повышают ликвидность рынка, — еще одно заблуждение. Парадигма полной внешней гарантии «агентских» ИЦБ убивает мотивацию участников рынка для детального анализа сделок и уничтожает конкуренцию и экспертизу на рынке.

Кроме того, в отсутствие каких-либо индикаторов (например, в виде объема младших траншей в классических сделках ИЦБ) государство и инвесторы не знают, какой объем риска переупаковывается в однотраншевые облигации. Анализ пула производится в закрытом режиме, в публичном доступе какая-либо информация относительно методологий и моделей, которые используются для расчета потенциальных потерь по пулу, отсутствует. Между тем инструменты многотраншевой секьюритизации способны стать платформой для оптимизации внутренних источников финансирования путем привлечения долгосрочных инвестиций со стороны институциональных и иных инвесторов. С одной стороны, старшие и наиболее защищенные транши могут быть предложены пенсионным фондам в качестве длинных, безрисковых и предсказуемых инструментов. С другой стороны, мезонинные и младшие транши могут «разбавить» стратегии хедж-фондов и других квалифицированных инвесторов, способных адекватно подойти к оценке потенциальных рисков.

Миф 4. Исполнение обязательств Fannie Mae и Freddie Mac доказывает безопасность модели

Доказательством безопасности государственной модели рынка ИЦБ считают факт полного исполнения обязательств Fannie Mae и Freddie Mac перед инвесторами в однотраншевые облигации. Однако инвесторы в бумаги с квазигосударственной гарантией не понесли потерь в том случае, если эти потери перекладывались на налогоплательщиков. Массовых дефолтов по «агентским» ИЦБ удалось избежать ценой колоссальных бюджетных затрат путем бесконтрольной эмиссии долларов и за счет трансформации всего американского ипотечного рынка.

Всего с 2008 по 2019 год на спасение Fannie Mae и Freddie Mac было выделено около $188,1 млрд государственной поддержки из средств налогоплательщиков. При этом указанные средства были потрачены государством практически одномоментно, что потребовало огромных объемов денежной эмиссии и привело к увеличению потолка государственного долга США на $800 млрд до отметки в $10,6 трлн. Возврат же основного долга занял у GSE 10 лет. При этом проценты за пользование денежными средствами и единовременную защиту государству/налогоплательщикам так и не были возмещены.

Таким образом, факт отсутствия потерь по облигациям отнюдь не означает, что государственная модель является правильной и безопасной для финансовой системы, скорее наоборот.

Миф 5. Классические ИЦБ — новый для России инструмент

Российский рынок многотраншевой секьюритизации успешно развивался более десяти лет, а в его практике насчитывается свыше 100 сделок с широкой палитрой активов, включая ИЦБ, обеспеченные кредитами банков, входящих в топ-30. Более чем за десятилетнюю историю в ряде российских банков и инвестиционных компаний сформировались опорные центры финансовой экспертизы, сотрудники которых обладают обширным опытом работы над российскими и трансграничными сделками. Более того, классическую модель секьюритизации успешно использовало АИЖК — предшественник ДОМ.РФ. Однако в 2016 году наблюдательный совет ДОМ.РФ одобрил изменение стратегии, предусматривающее переход на выпуск однотраншевых ипотечных облигаций, что стало копией модели, применяемой в США.

Распространение мифов о классической модели и переход к агентской снижает оптимизацию использования бюджетных средств, существенно ограничивает развитие не только ипотеки в России, но и в целом финансового рынка. Пора распрощаться с мифами, перестать полагаться исключительно на государство и мобилизоваться для построения качественного финансового рынка на уровне лучших мировых стандартов.

редакция рекомендует

Как я спасал свои деньги в кризис 2008 года

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

Пришло время признать, что однажды я намеренно скрыл важную информацию от читателей. Это было 10 лет назад, финансовый кризис был в разгаре, и я считаю, что поступил правильно. Но десятилетие спустя я должен это обсудить.

Это произошло 17 сентября, через два дня после того, как Lehman Brothers в понедельник объявил о банкротстве. Та среда стала для меня самым страшным днем кризиса, когда мировая финансовая система ближе всего подошла к краю пропасти.

Вечером во вторник пришли две очень важные новости. Во-первых, национализированная в тот день страховая компания AIG получила $8,5 млрд на спасение. Они были нужны ей для выплат по кредитным дефолтным свопам, которые она гарантировала. Без этих гарантий ипотечные облигации, которые находились на балансах многих банков и считались безрисковыми, превратились бы в ничего не стоящие бумажки. Это моментально сделало бы многие владевшие ими банки технически неплатежеспособными. Многие считали, что крах AIG означал мгновенный коллапс европейской банковской системы, которая ранее активно скупала обесценившиеся теперь американские кредитные инструменты.

То, что правительство США выделило так много денег, означало, что гарантиям AIG верить нельзя; какой же залог теперь мог подойти для кредита?

Во-вторых, крупнейший в США паевой фонд денежного рынка Reserve Fund объявил о гигантских потерях из-за наличия в портфеле векселей Lehman. Фонды денежного рынка считались абсолютно безопасными: Reserve Fund обещал, что пайщики «уснут со скуки», а теперь прекратил прием заявок на погашение.

Фонды денежного рынка были жизненно важным источником краткосрочного финансирования банков и компаний, которые выпускали векселя, чтобы привлекать средства на текущую деятельность. Теперь же пайщики массово выводили деньги из фондов, а управляющие сбрасывали корпоративные бумаги и скупали казначейские. Как банкам и компаниям теперь привлекать фондирование?

Платежеспособность крупнейших банков Уолл-стрит оказалась под вопросом. Хаос царил такой, что доходность казначейских векселей упала до самого низкого уровня со времен атаки на Перл-Харбор. Отчаявшиеся люди искали безопасного убежища; доходность уже не имела значения.

В отличие от массового изъятия вкладов из британского банка Northern Rock в 2007 г. эта паника видна не была. Очереди не растягивались на несколько кварталов, чтобы купить казначейские векселя. Но обитатели Уолл-стрит, с которыми я разговаривал, думали, что банковская система может развалиться.

А у меня на счете в Citibank лежала крупная сумма – больше, чем покрывалось системой страхования депозитов США. Если Citi рухнет – а это ранее невообразимое событие теперь представлялось мне вполне вероятным, – деньги мои пропадут безвозвратно.

В обеденный час я отправился в отделение Citi, планируя снять часть денег и положить их на счет в соседнем отделении Chase. Так моя застрахованная сумма увеличилась бы вдвое.

Мы находились на среднем Манхэттене, вокруг высились офисы инвестиционных банков. В отделение Citi стояла длинная очередь – вся из хорошо одетых банкиров. Такая же очередь взволнованных банкиров тянулась в соседнее отделение Chase.

Когда я подошел к операционистке (которая была великолепна), она сказала, что они с коллегой из Chase уже разработали план действий. Открывать счет в другом банке не нужно.

Она задала мне несколько конкретных вопросов: женат ли я, есть ли у меня дети. После чего открыла счета на каждого из детей в трасте и совместный счет с женой. Через несколько минут моя застрахованная сумма увеличилась вчетверо. И теперь ее сохранность мне гарантировал не Citi, а дядя Сэм. Улыбнувшись, операционистка обмолвилась, что проделывает эту операцию с самого утра. До той недели ни ее, ни ее коллегу в Chase никогда не просили делать такое.

Мне было немного трудно дышать. В финансовом районе Нью-Йорка люди совершали «набег на банк» – и не просто люди, а люди с Уолл-стрит, лучше кого бы то ни было понимавшие, что происходит.

Все, что было нужно, так это позвать фотографа, чтобы сделать несколько снимков хорошо одетых банкиров, толпящихся в очереди за деньгами, и придумать подпись, объясняющую происходящее.

Но мы этого не сделали. Такой новости на первой полосе FT могло оказаться достаточно, чтобы столкнуть всю систему в пропасть. Наши читатели об этом не узнали, а система не получила последний толчок, который бы спровоцировал полномасштабную панику.

Правильно ли мы поступили? Думаю, да. Никто из конкурентов тоже не разместил фотографий банковских отделений на Манхэттене. Право на свободу слова не дает нам права кричать «Пожар!» в переполненном кинотеатре. Вероятность пожара существовала, и, прокричав об этом, мы могли высечь искру.

Через несколько недель страховая сумма вкладов была увеличена со $100 000 до $250 000 благодаря принятому конгрессом закону об антикризисных мерах по стабилизации экономики.

10 лет спустя банки США стали фактически единственными игроками в финансовом мире, которых очевидно можно считать более надежными, чем до кризиса. Они нарастили капитал, и риск неожиданного коллапса сильно снизился.

Проблема в том, что избавление от этого риска помешало решить задачу снижения других рисков. Теперь они – в раздутых ценах активов, инвестициях, сделанных на заемные средства, и в пенсионных фондах, в портфелях которых все это находится. Следующий кризис не будет связан с банковским сектором, но растет опасность того, что инвестиции пенсионных фондов сдуются и целое поколение останется без достаточных средств для выхода на пенсию.

Плохая новость заключается в том, что поиск выхода из этого надвигающегося кризиса всегда можно отложить на следующий день, – политики могут его игнорировать. Хорошая новость – в этот раз мне не нужно будет молчать.

Перевел Михаил Оверченко

Фильмы о кризисе: «Я бы грохнул на хрен этих братьев Лиман»

Кадр из фильма «Игра на понижение» / Universal Pictures 15 сентября 2008 г. рухнул инвестбанк Lehman Brothers. Это событие ознаменовало самую острую фазу финансового кризиса, но осенью 2007 г. он уже бушевал. Тогда, правда, его еще называли ипотечным – из-за краха рынка субстандартных (subprime) ипотечных облигаций и падения цен на недвижимость 1/18 Кадр из фильма «Предел риска» / kinopoisk.ru 14 сентября 2007 г. банк Northern Rock уже обратился за помощью в Банк Англии, после чего вкладчики ринулись забирать деньги, заставив власти национализировать его. А незадолго до этого ведущий популярной программы «Безумные деньги» на CNBC Джим Крамер прокричал в телекамеру, требуя от ФРС США резко снизить процентные ставки: «У нас Армагеддон! На рынке инструментов с фиксированным доходом у нас Армагеддон!» 2/18 Кадр из фильма «Капитализм: история любви» / Concorde Filmverleih GmbH Кризис оставил отпечаток не только на финансовых рынках и экономике, но и в культуре. Financial Times нашла в базе киноданных IMDB 468 фильмов (художественных, документальных, анимационных, короткометражных, реалити-шоу), в описании сюжетов которых используются такие выражения, как «пузырь на рынке жилья», «изъятие дома за неуплату по кредиту», «экономический кризис» 3/18 Universal Pictures Историю кризиса и тех немногих финансовых игроков, кто вовремя увидел надвигающийся шторм, рассказывает фильм «Игра на понижение» (2015). Он был номинирован на «Оскара» в четырех категориях (в том числе «Лучший фильм года») и получил его за лучший адаптированный сценарий 4/18 Universal Pictures Одна из находок «Игры на понижение» – сцены с остроумными и доходчивыми объяснениями того, что представляют собой сложные финансовые инструменты, из-за использования которых и разразился кризис. Например, знойная блондинка в ванне рассказывает про CDO 5/18 Universal Pictures Совокупные сборы фильма в мире составили, по данным IMDB, $133,3 млн при бюджете $28 млн 6/18 kinopoisk.ru «Предел риска» (2011) рассказывает о кризисе изнутри: это история об одном дне сотрудников инвестбанка, осознающих в сентябре 2008 г., что грозит ему самому и рынку в целом. Совокупные сборы в мире – $16 млн при бюджете $3,5 млн 7/18 kinopoisk.ru Руководитель банка Джон Тулд (на фото; фамилия гендиректора Lehman, кстати, была Фулд) говорит: «Вы хотите мне сказать, что музыка вот-вот остановится и мы останемся с самым большим мешком вонючих экскрементов, когда-либо собранных за всю историю капитализма?» Это напоминает известное высказывание гендиректора Citigroup Чарльза Принса о рынке ипотечных бондов в 2007 г.: «Когда музыка остановится, если говорить о ликвидности, все осложнится. Но пока музыка играет, нужно танцевать. Мы пока танцуем» 8/18 Twentieth Century Fox «Уолл-стрит: деньги не спят» (2010) – продолжение культового фильма «Уолл-стрит» с Майклом Дугласом в роли Гордона Гекко. Сиквел был не очень хорошо принят критиками и зрителями (при бюджете $70 млн собрал в США лишь $52,5 млн, хотя в целом в мире – $134,7 млн). Но он разворачивается на фоне кризиса, и в нем есть несколько интересных аналогий 9/18 Twentieth Century Fox Ситуация вокруг инвестбанка, где вначале работает главный герой, молодой брокер Джейк Мур (на фото), напоминает крах и Bear Stearns в марте 2008 г., и Lehman в сентябре. Сцена, где судьба банка обсуждается с финансовыми руководителями США, – отражение встречи в Федеральном резервном банке Нью-Йорка 12-14 сентября, где не удалось договориться о спасении Lehman. А Гекко подтверждает репутацию биржевой акулы: обманом уведя у Мура $100 млн, он делает $1 млрд на посткризисном восстановлении рынка 10/18 kinopoisk.ru Телефильм Too Big to Fail (2011) в русском варианте получил странноватое название «Слишком крут для неудачи», а не традиционное для финансовой литературы «Слишком большой, чтобы рухнуть». Это основанная на одноименной книге Эндрю Росс Соркина хроника кризиса и попыток спасти Lehman. Но старание представить министра финансов США Генри Полсона (в кадре справа) главным героем не только в сюжетном, но и в полном смысле слова выглядит так же странно, как и русское название фильма 11/18 Concorde Filmverleih GmbH Режиссер Майкл Мур, получивший широкую известность благодаря фильму «Фаренгейт 9/11» о терактах 2001 г. в США, с таким же обличительным пафосом снял фильм о причинах финансового кризиса – «Капитализм: история любви» 12/18 Concorde Filmverleih GmbH В характерной для него провокационной манере Мур (на фото) обвязывал финансовые учреждения на Уолл-стрит лентой с надписью «Место преступления». Фильм о «самом большом грабеже в истории страны» (слова режиссера) собрал $14,4 млн при бюджете $20 млн 13/18 outnow.ch Другая картина, исследующая причины кризиса, получила «Оскара» как лучший документальный фильм. Скрупулезный анализ авторов «Инсайдеров» (2010) во многом основан на интервью с финансистами, политиками, журналистами, экономистами, научными работниками (в кадре: директор-распорядитель МВФ Кристин Лагард) 14/18 outnow.ch Слоган картины – «Для производства этого фильма потребовалось $20 000 000 000 000» (примерная оценка потерь от кризиса). Сам он при бюджете в $2 млн собрал в мире $7,9 млн 15/18 Из-за кризиса многие американцы лишились жилья – банки реквизировали его за неуплату по ипотечным кредитам. Эта болезненная тема нашла широкое отражение в кино- и телепродукции 16/18 Warner Bros. Отсылки к кризису встречаются и в не связанных с ним напрямую фильмах. В комедии «Несносные боссы» (2011) три героя не могут уйти с работы, несмотря на издевательства своих начальников. Один из них говорит: «Я искал работу где-то около двух лет… Я бы грохнул на хрен этих братьев Лиман , если б мог» 17/18 kinopoisk.ru В сериале «Студия 30» в третьем сезоне (конец 2008 – начало 2009 г.) про звезду комедийного телешоу (на фото) говорят: «Он вложил деньги в компанию, которая демонтирует вывески банков. Ребята процветают». В другой серии в телестудии появляются интерны – молодые разбитные парни в дорогих костюмах. Это уволенные инвестбанкиры, которые «больше ничего не умеют» 18/18