Содержание

- Задачи местного бюджета

- За счет чего формируется местный бюджет?

- На что расходуется местный бюджет?

- Основные задачи

- Формирование

- Расходы

- Виды

- Основные источники доходов местного бюджета

- Бюджет муниципального образования местный бюджет

- Бюджет муниципального образования

- Местный бюджет – это… Что такое местный бюджет: задачи, формирование, расходование

- Местный бюджет

- ФОРМИРОВАНИЕ МЕСТНОГО БЮДЖЕТА

Добавлено в закладки: 0

Что такое местный бюджет? Описание и определение понятия.

Бюджет местный – это элемент бюджетной системы страны, который предназначается обеспечить финансово реализацию функций и задач местного самоуправления.

Местный бюджет формируют неналоговые и налоговые доходы, в том числе ассигнования, которые поступают для того, чтобы осуществить определенные государственные полномочия.

Неналоговые доходы – это доходы от предоставляемых платных услуг бюджетными учреждениями, которые контролируют органы местного самоуправления. К таким  доходам относятся и доходы, которые получены от предоставления во временное пользование муниципальной собственности.

доходам относятся и доходы, которые получены от предоставления во временное пользование муниципальной собственности.

Рассмотрим, более детально, что значит местный бюджет.

Бюдже́т (слово происходит от старонормандского bougette — означает кошель, сумка или кожаный мешок) — это схема доходов и расходов какого-то определённого лица (например, семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.

Местный бюджет — это форма образования и расходования денежных средств, которые предназначены для финансового обеспечения задач и функций местного самоуправления. Местный бюджет относится к категории “публичные финансы”.

Задачи местного бюджета

Основными задачами местного бюджета является:

- формирование денежных доходов, которые являются определенным финансовым обеспечением бесперебойной деятельности местных органов власти;

- соразмерное распределение финансовых средств фондов между разными отраслями народного хозяйства на территории местного самоуправления:

- четкий контроль за хозяйственной и финансовой деятельностью учреждений, предприятий, и организаций, которые подведомственны местным органам власти.

В основе распределения общегосударственных финансовых ресурсов между частями бюджетной системы Российской Федерации заложены принципы самостоятельности местных (городских) бюджетов и их государственной денежной поддержки.

За счет чего формируется местный бюджет?

Также как и бюджеты других уровней, доходы местных бюджетов формируются только за счет доходов (налоговых и неналоговых).

Неналоговые формы доходов — сюда включаются доходы от использования имущества, которое находится в государственной собственности, а также доходы от платных услуг, которые оказывают бюджетные учреждения, находящиеся в ведении местных органов власти. Кроме того, в местные бюджеты поступают отчисления средств на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления; выделения средств на финансирование реализации местными органами власти федеральных законов и законов субъектов Российской Федерации; ассигнования на компенсацию дополнительных расходов, которые возникают в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению доходов муниципальных образований, а также другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов Российской Федерации, а также правовыми актами органов местного самоуправления.

На что расходуется местный бюджет?

Расходы местных бюджетов зависят прежде всего от направленности и планов социального и экономического развития соответствующего региона государства.

- В соответствии с существующим Бюджетным кодексом Российской Федерации исключительно из местного бюджета финансируются такие функциональные статьи расходов:

- содержание органов местного самоуправления;

- формирование государственной собственности и эффективное управление ею;

- организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой коммуникации и других учреждений, которые находятся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание государственных органов охраны общественного порядка;

- тщательная организация, содержание, а также развитие и контроль муниципального жилищно-коммунального хозяйства;

- государственное дорожное строительство на местном уровне, а также и содержание дорог местного значения в надлежащем состоянии;

- эффективное озеленение и благоустройство территорий государственной собственности;

- организация своевременного вывоза, утилизации, а также переработки бытовых отходов населения;

- содержание местных кладбищ, которые находятся в ведении городских местных органов;

- формирование транспортного обслуживания населения и учреждений, находящихся в государственной собственности;

- гарантирование противопожарной безопасности населения;

- охрана окружающей среды на территории государственных образований;

- успешная реализация целевых программ, которые принимаются местными органами власти;

- обслуживание и своевременное погашение муниципального долга;

- целевое использование денежных средств на определенные дотации для населения;

- содержание государственных городских архивов;

- проведение городских референдумов, а также выборов местных.

Стоит особенно отметить, что главным направлением использования средств из местных бюджетов являются именно расходы, связанные с безопасностью и жизнеобеспечением населения региона. Как правило, более половины всех расходов местных бюджетов идут прежде всего на социально-культурные мероприятия региона: здравоохранение, образование, культуру, спорт, жилищно-коммунальное хозяйство и другие.

Обычно наравне с понятием местного бюджета используется и понятие консолидированного бюджета муниципального района (это свод бюджетов всех уровней на соответствующей территории, который используется при прогнозировании, расчетах и анализе), который включает бюджет городского образования и бюджет поселений.

А в других государствах для постановки и решения задач социально-экономического развития территорий также используется местный бюджет .

Мы коротко рассмотрели местный бюджет.

Местный бюджет – это элемент в бюджетной системе государства, основное предназначение которого заключается в обеспечении финансовой реализации функционирования органов местной власти, осуществляемой самими гражданами через избранные представительные органы. Для того, чтобы выполнять функции местной представительной и исполнительной власти, они наделяются бюджетными правами (имущественными и финансовыми).

Понятие «бюджет» в переводе со старонормандского значит «сумка, кошель, кожаный мешок», и является схемой расходов и доходов какого-либо лица (семьи, предприятия, страны), которая устанавливается на определённый промежуток времени, чаще всего на год. Местные бюджеты являются основными каналами, помогающими довести до населения конечные результаты производства. С их помощью общественные фонды распределяют средства определённым слоям населения и финансируют развитие производства.

Основные задачи

Местные бюджеты осуществляют общегосударственные экономические и социальные задачи, так как занимаются распределением средств на развитие и содержание социальной инфраструктуры страны. Формируются неналоговыми и налоговыми доходами, в том числе ассигнованиями, поступающими для осуществления определённых государственных полномочий.

Основные задачи, которые выполняет местный бюджет:

- Формировать денежные доходы, которые финансово обеспечат бесперебойную деятельность местной власти.

- Соразмерно распределять финансовые средства фондов по разным отраслям народного хозяйства.

- Чётко контролировать хозяйственную и финансовую деятельность всех организаций, подведомственных органам региональной власти.

В основу распределения денежных ресурсов госбюджета по частям бюджетной системы РФ заложен принцип самостоятельности городских бюджетов и их финансовая поддержка государством.

Формирование

Формирование, утверждение и исполнение бюджетов, а также контроль за пополнением осуществляется органами местного самоуправления в соответствии с нормами законодательства. Бюджетные средства любого уровня формируются налоговыми и неналоговыми доходами. Неналоговыми формами доходов являются:

- прибыль от пользования имуществом, находящимся в собственности государства;

- прибыль от оказываемых бюджетными организациями платных услуг;

- отчисления, финансирующие осуществление полномочий, которые переданы государством органам местной власти;

- выделения, финансирующие реализацию федерального законодательства и законодательства субъектов РФ;

- ассигнования, компенсирующие дополнительные траты, возникшие в результате деятельности органов государственной власти, которые увеличили расходы или уменьшили доходы муниципальных образований;

- прочие неналоговые доходы, поступающие в соответствии с нормативами, установленными федеральным законодательством, законодательством субъектов РФ, а также на основании правовых актов местных органов самоуправления.

Налоговые доходы включают:

| Вид дохода | Состав |

| Сборы и налоги | В собственные доходы входят следующие налоги:

|

| Прибыль от приватизации |

|

| Отчисления от фондов и налогов | Главными регулирующими доходами являются следующие отчисления:

|

Основное направление использования местных бюджетных средств – покрыть расходы, связанные с жизнеобеспечением населения.

Расходы

Расходы местного бюджета зависят от плана и направленности экономического и социального развития конкретного региона страны. На основании существующего Бюджетного кодекса РФ исключительно из муниципального бюджета осуществляется финансирование множества функциональных статей расходов, подразумевающих следующие действия:

- содержание органов местной власти;

- формирование собственности государства и эффективное управление ею;

- организация, развитие и содержание учреждений здравоохранения, образования, культуры, физкультуры и спорта, средств массовой информации и прочих учреждений, являющихся муниципальной собственностью;

- содержание органов, охраняющих общественный порядок;

- организация, содержание, развитие и осуществление контроля за муниципальным жилищно-коммунальным хозяйством;

- осуществление дорожного строительства, содержание дорог регионального значения в надлежащем виде;

- озеленение и благоустройство территорий, принадлежащих государству;

- своевременный вывоз, утилизация и переработка бытового мусора;

- содержание кладбищ, находящихся в ведении городских органов власти;

- организация транспортного обслуживания граждан и государственных предприятий;

- осуществление противопожарной безопасности;

- охрана окружающей среды в рамках муниципального образования;

- реализация целевых программ, которые принимают органы местной власти;

- обслуживание и своевременное погашение муниципальных долгов;

- направление денежных средств на дотации для граждан;

- содержание государственных городских архивов;

- проведение городских референдумов и региональных выборов.

Следует обратить внимание, что главное направление при использовании средств бюджетных средств составляют траты, обеспечивающие безопасность и благосостояние населения муниципального образования. Значительная часть всех расходов идёт, прежде всего, на социально-культурные мероприятия:

- Здравоохранение.

- Жилищно-коммунальную сферу.

- Образование.

- Спорт.

- Культуру и пр.

Часто с понятием местный бюджет используют понятие консолидированный муниципальный бюджет, который является сводом бюджетов всех уровней конкретного региона, используемый при анализе, прогнозах и расчётах и включающий городской бюджет, и бюджеты поселений.

Виды

Местные бюджеты классифицируются по следующим основным признакам:

- цели и содержанию деятельности;

- срокам.

По содержанию деятельности выделяется два вида:

- Текущий, представляющий совокупность трат и доходов органов местного самоуправления, которыми обеспечиваются первостепенные нужды муниципального образования. Прежде всего, сюда включаются расходы по финансированию постоянно функционирующих хозяйствующих объектов. Иными словами, это средства, направленные на поддержание деятельности городского хозяйства.

- Инвестиционный, включающий в себя расходы и доходы, имеющие направленность на развитие и совершенствование городского хозяйства.

Эта классификация довольно условная, так как средства часто переходят из одного в другой бюджет, но крайне важная, так как способствует выделению и чёткому определению целей и задач муниципального хозяйства, а также чёткому планированию его перспектив. Без классификации на эти основные группы будет невозможно осуществлять финансовое планирование и строить структуру самого муниципального образования.

По целям деятельности, которую осуществляют местные органы самоуправления, бюджеты разделяются на следующие виды:

- имеющие направленность на реализацию собственных полномочий местных органов власти;

- исполняющие государственные полномочия, делегированные государством региональным органам власти на основании законодательства.

Кроме того, существует три вида бюджетов, которые выделяют по срокам планирования финансовой деятельности:

- Краткосрочные (1 год).

- Среднесрочные (3 года)

- Долгосрочные (больше 5 лет).

Классическим вариантом является годовой (краткосрочный) бюджет, однако финансовое планирование на более длительную перспективу также целесообразно, так как без него сложно обеспечить комплексное развитие городского хозяйства.

Вышеописанные классификации считаются условными и не применяются в чистом виде. Сам бюджет является комплексным документом, включающим несколько элементов перечисленных вариаций. Но классификация помогает более грамотному построению бюджетной структуры, формированию бюджетных средств и планированию деятельности муниципального образования.

Основные источники доходов местного бюджета

При развитии рыночных принципов хозяйствования, функции местных органов власти приобретают расширенный и всё более сложный характер, а проводимые реформы приходятся на нижний уровень бюджетной системы. Именно бюджетам муниципальных образований необходимо уделять особое внимание, ведь они представляют собой гарант финансового обеспечения развития регионов.

Ключевые слова: местный бюджет, межбюджетные отношения, бюджетная политика, дефицит бюджета, профицит бюджета

Доходы муниципального бюджета, как и всех других бюджетов, представляют собой экономические отношения, возникающие у муниципального образования с государством, юридическими и физическими лицами в процессе формирования фондов денежных средств.

Согласно Бюджетному кодексу РФ доходы местного бюджета включают в себя налоговые, неналоговые и безвозмездные поступления.

Собственные доходы муниципальных образований представляют собой средства, получаемые в результате принятия самостоятельных решений. Органы местного самоуправления могут распоряжаться ими по своему усмотрению. Средства, не являющиеся их собственными доходами, муниципальные бюджеты получают по решениям государственных органов, при этом повлиять на такие решения органы местного самоуправления зачастую не могут.

К налоговым доходам Бюджетный кодекс РФ относит поступления от федеральных, региональных и местных налогов, включая пени и штрафы по ним.

Большую роль в доходах муниципальных образований играют регулирующие налоги. Они включают в себя федеральные и региональные налоги, по которым ежегодно устанавливаются процентные нормативы отчислений в местные бюджеты. На федеральном уровне утверждаются единые нормативы отчислений по каждому виду регулирующих налогов для всех субъектов РФ. Для местных бюджетов могут устанавливаться как единые, так и дифференцированные нормативы .

Весомую часть доходов муниципальных бюджетов составляют местные налоги и сборы.

Налоговый кодекс РФ предусматривает следующие местные налоги:

– земельный налог;

– налог на имущество физических лиц.

Органы местного самоуправления имеют право устанавливать по ним налоговые ставки, налоговые льготы, а также самостоятельно распоряжаться полученными от этих налогов доходами.

Кроме вышеперечисленного, в бюджет муниципального образования поступают неналоговые доходы:

– от использования имущества, находящегося в муниципальной собственности; от сдачи имущества в аренду;

– платных услуг, которые оказывают органы местного самоуправления (например, государственная пошлина).

Определенную часть неналоговых поступлений в местный бюджет составляют штрафы (за загрязнение окружающей среды, нарушение правил торговли и уличного движения и др.).

Большое значение для обеспечения финансовой самостоятельности местного самоуправления имеет признание ст. 8 Конституции РФ муниципальной собственности.

В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» органы местного самоуправления самостоятельно владеют, пользуются и распоряжаются муниципальным имуществом в соответствии с законодательством, вправе передавать муниципальное имущество во временное или в постоянное пользование, отчуждать, совершать иные сделки . Это означает, что органы местного самоуправления обладают всеми необходимыми правами для получения доходов от использования муниципальной собственности.

Однако следует отметить, что управление муниципальной собственностью может быть как источником дохода для местного бюджета, так и статьей расхода, принося убытки. Это зависит от эффективности управления муниципальной собственностью органов местного самоуправления, их способностью, избегая излишних расходов, извлекать из нее прибыль. Большую роль при этом играет профессионализм и компетенция муниципальных служащих.

Источником доходов большинства муниципальных бюджетов является финансовая помощь, получаемая муниципалитетами от государственной власти вышестоящего уровня. Такая финансовая помощь оказывается за счет средств, аккумулированных в специальном фонде поддержки муниципальных образований. Фонд создается посредством накопления отчислений от федеральных налогов и налогов, поступающих в бюджеты субъектов Федерации. Распределение средств фонда осуществляется между муниципальными образованиями с учетом численности их населения, размеров территории, доли в населении детей различного возраста, пенсионеров, уровня жизни людей (дохода на душу населения) и других параметров. Финансовая помощь оказывается в виде дотаций, субвенций и субсидий .

Бюджетный кодекс РФ определяет дотации как межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования . То есть дотации не имеют целевого назначения и могут расходоваться органами местного самоуправления по их усмотрению.

С дотациями связан такой важный для местного самоуправления институт, как выравнивание бюджетной обеспеченности.

Финансовая помощь в виде субсидий имеет целевой характер. Субсидии предоставляются в виде долевого финансирования мероприятий муниципальных программ, направленных на развитие муниципальных образований. Размер субсидий зависит от качества представленного на конкурс инвестиционного проекта, от величины показателей социально-экономического развития и пр.

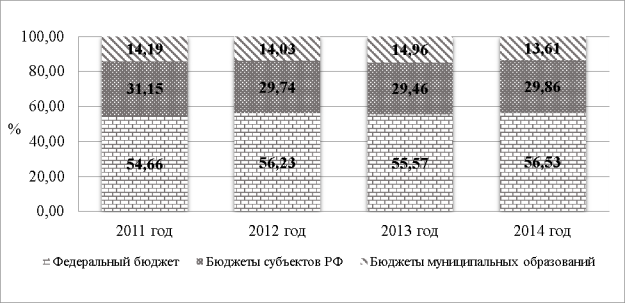

На сегодняшний день можно отметить стабильность в соотношении доходности федерального бюджета, региональных бюджетов и бюджетов муниципальных образований. Сложившуюся ситуацию хорошо иллюстрирует рисунок 1.

Рис. 1. Структура доходов консолидированного бюджета РФ за 2011-2014 годы

Очевидно, что в течение четырех лет с 2011 по 2014 гг. сохраняется постоянное соотношение между доходами бюджетов разных уровней. Большая часть финансовых ресурсов (около 56 %) сосредоточена в федеральном бюджете. В региональные бюджеты поступает в среднем 30 % доходов консолидированного бюджета. На долю доходов местных бюджетов приходится всего 14 %.

При этом следует отметить, что на органы местного самоуправления возложено большое количество обязанностей по решению различных вопросов местного значения, предоставлению безвозмездных муниципальных услуг населению и т.п. Это требует значительных финансовых ресурсов.

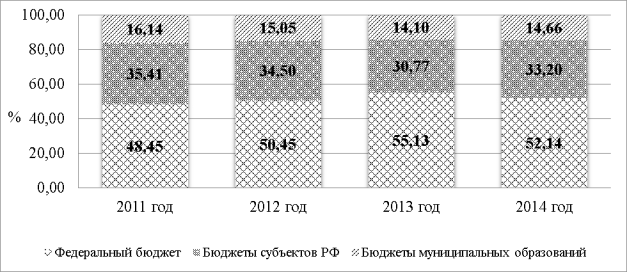

Рис. 2. Структура расходов консолидированного бюджета РФ за 2011-2014 годы

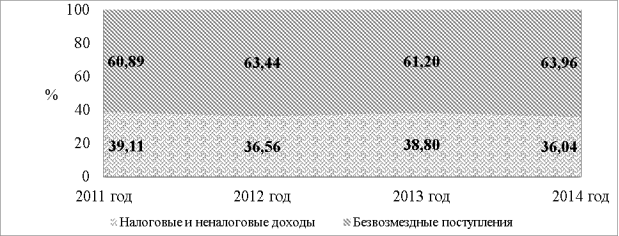

Диаграммы на рисунках 1 и 2 показывают, что разрыв между долями доходов и расходов местных бюджетов незначительный — в пределах 1 %, поскольку недостаточный для выполнения всех возложенных на муниципалитеты полномочий объем финансирования восполняется за счет дотаций, субсидий и прочих межбюджетных трансфертов. На рисунке 3 показан уровень безвозмездных поступлений в местные бюджеты.

Здесь отражена ситуация 2011-2014 гг., которая говорит о сохранении стабильно высокого (свыше 60 %) уровня дотационности местных бюджетов. Причинами сложившейся тенденции являются изменения бюджетного и налогового законодательства, и как следствие, отсутствие заинтересованности местного самоуправления в развитии экономики территории, а также искусственное недопущение органами местного самоуправления роста собственных доходов местного бюджета в надежде на увеличение финансовой помощи со стороны бюджетов более высокого уровня. Следствием всего вышеперечисленного становится существенная потеря самостоятельности муниципалитетов в решении вопросов, исходя из интересов населения.

Рис. 3. Соотношение между безвозмездными поступлениями и налоговыми и неналоговыми доходами бюджетов муниципальных образований за 2011-2014 годы

Для исправления данной ситуации необходимо следующее:

– увеличение доли налоговых доходов местных бюджетов;

– эффективное управление муниципальной собственностью, приносящее доход в местный бюджет.

В заключении можно отметить, что местным бюджетам в бюджетной системе России отводится довольно значительная роль, несмотря на их низшее положение в её иерархии. Они являются неотъемлемым звеном в государственном устройстве страны, её бюджетном устройстве.

Построение и функционирование бюджетов всех уровней, несомненно, основывается на определенных принципах, которые закреплены в Бюджетном кодексе РФ. В нем же определены их полномочия и самостоятельность. Но как совокупность местных бюджетов, так и каждый из них находится во взаимосвязи с бюджетами вышестоящих уровней, что в свою очередь предопределяет возникновение такого понятия как межбюджетные отношения. Их значимость в бюджетном процессе также нельзя отрицать, несмотря на все трудности в их формировании и реформировании.

Литература:

- Говорушина, Т. К. Формирование доходов бюджетов муниципальных образований / Т. К. Говорушина // Царскосельские чтения. — 2014. — № XVIII / том III. — С. 84-87

- Об общих принципах организации местного самоуправления в Российской Федерации: Федеральный закон от 06.10.2003 года № 131-ФЗ (ред. от 03.07.2016) // Информационно-правовая система Консультант Плюс, 2016.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 30.11.2016) // Информационно-правовая система Консультант Плюс, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2011 год // Официальный сайт Федерального казначейства Российской Федерации // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2012 год // Официальный сайт Федерального казначейства Российской Федерации // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2013 год // Официальный сайт Федерального казначейства Российской Федерации // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2014 год // Официальный сайт Федерального казначейства Российской Федерации // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2011 год // Официальный сайт Федерального казначейства Российской Федерации // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2012 год // Официальный сайт Федерального казначейства Российской Федерации // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2013 год // Официальный сайт Федерального казначейства Российской Федерации // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2014 год // Официальный сайт Федерального казначейства Российской Федерации // URL: http:// roskazna.ru, 2016.

Бюджет муниципального образования местный бюджет

Бюджет муниципального образования

Определение 1

Бюджет представляет собой подробную схему (план) поступления доходов, направления расходования средств, которая устанавливается на конкретный период времени.

Бюджет – значимая финансовая категория, он служит незаменимой частью государственных и муниципальных финансов. Бюджет служит некой формой образования и расходования фондов денежных средств, которые предназначены для выполнения государством его полномочий на всех уровнях. Иными словами, суть бюджета в том, чтобы обеспечить потребность государства в денежных ресурсах.

Бюджет имеет большое значение для экономики государства. Он выполняет ряд важных функций, к которым в первую очередь относятся:

- обеспечение перераспределения национального дохода и ВВП

- осуществление государственного контроля, регулирования и стимулирования экономики страны

- обеспечение реализации социальных задач

- контроль образования и использования финансовых ресурсов в стране

Бюджетная система в РФ

Бюджетная система России представлена совокупностью всех бюджетов, находящихся на соответствующих ступенях бюджетной системы государства, также в нее входят бюджеты государственных внебюджетных фондов. Этот комплекс бюджетов основан на внутриэкономических отношениях и внутреннем государственном устройстве страны, также регулируется на уровне законодательства нормами права.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Бюджетная система в России включает в себя три уровня:

- 1 уровень включает в себя федеральный бюджет плюс бюджеты государственных внебюджетных фондов

- 2 уровень представлен бюджетами субъектов РФ и соответствующими территориальными государственными внебюджетными фондами

- 3 уровень включает бюджеты муниципальных образований, расположенных на территории соответствующего субъекта РФ и местные бюджеты

Кроме Вышеобозначенный элементов в бюджетную систему РФ входит еще консолидированный бюджет РФ, который является сводом всех бюджетов, находящихся на определенной территории.

Пример 1

Например, в консолидированный бюджет РФ входят федеральный бюджет РФ и бюджеты всех субъектов РФ

Бюджетная система служит главным связующим звеном во всей финансовой системе страны. Основа бюджетного устройства обусловлена внутригосударственным устройством, действующей системой законодательства и ролью бюджета в стране. Непосредственно от административно-территориального устройства страны зависит и строение ее бюджетной системы.

Бюджет муниципального образования: краткая характеристика

Каждый конкретный субъект РФ и его муниципальные образования самостоятельно могут установить собственную бюджетную систему, исходя из действующего административно-территориального деления.

Определение 2

Бюджет муниципального образования представляет собой конкретную форму аккумулирования, перераспределения и расходования средств, которые предназначены для выполнения задач и функций, которые отнесены к ведению органов местного самоуправления

Для местных бюджетов бюджет муниципального образования является основным элементом. К основным источникам формирования доходной базы местного бюджета относятся:

- Бюджетные средства, которые передаются органам местного самоуправления от вышестоящих органов власти в форме источников дохода и прав, которые предусмотрены по закону (межбюджетные трансферты)

- Собственные доходы муниципального образования

- Заемные средства

Направления расходования бюджетных средств на уровне муниципального образования включают в себя две основных категории:

- Расходы обязательного характера, к которым относятся расходы, которые связаны с выплатами населению, включая переданные на местный уровень полномочия и закрепленные за ним федеральным и региональным законами

- Дискреционные расходы, т.е. те, которые направлены на содержание муниципального хозяйства, дорожной сети, социальных объектов, строительство, благоустройство территории и т.п.

На современном этапе экономического развития роль местных финансов значительно возросла не только с точки зрения процесса аккумуляции денежных средств, но и с точки зрения осуществления полномочных расходов и решения бюджетных задач.

Муниципальные финансы не только решают вопросы социально-политического характера, но и способствуют развитию демократических начал в обществе, способствуют самоорганизации населения и росту его активности в вопросах обеспечения собственных интересов.

Местный бюджет – это… Что такое местный бюджет: задачи, формирование, расходование

Добавлено в закладки: 0

Что такое местный бюджет? Описание и определение понятия.

Бюджет местный – это элемент бюджетной системы страны, который предназначается обеспечить финансово реализацию функций и задач местного самоуправления.

Местный бюджет формируют неналоговые и налоговые доходы, в том числе ассигнования, которые поступают для того, чтобы осуществить определенные государственные полномочия.

Неналоговые доходы – это доходы от предоставляемых платных услуг бюджетными учреждениями, которые контролируют органы местного самоуправления. К таким доходам относятся и доходы, которые получены от предоставления во временное пользование муниципальной собственности.

Рассмотрим, более детально, что значит местный бюджет.

Бюдже́т (слово происходит от старонормандского bougette — означает кошель, сумка или кожаный мешок) — это схема доходов и расходов какого-то определённого лица (например, семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.

Местный бюджет — это форма образования и расходования денежных средств, которые предназначены для финансового обеспечения задач и функций местного самоуправления. Местный бюджет относится к категории “публичные финансы”.

Основными задачами местного бюджета является:

- формирование денежных доходов, которые являются определенным финансовым обеспечением бесперебойной деятельности местных органов власти;

- соразмерное распределение финансовых средств фондов между разными отраслями народного хозяйства на территории местного самоуправления:

- четкий контроль за хозяйственной и финансовой деятельностью учреждений, предприятий, и организаций, которые подведомственны местным органам власти.

В основе распределения общегосударственных финансовых ресурсов между частями бюджетной системы Российской Федерации заложены принципы самостоятельности местных (городских) бюджетов и их государственной денежной поддержки.

Также как и бюджеты других уровней, доходы местных бюджетов формируются только за счет доходов (налоговых и неналоговых).

Неналоговые формы доходов — сюда включаются доходы от использования имущества, которое находится в государственной собственности, а также доходы от платных услуг, которые оказывают бюджетные учреждения, находящиеся в ведении местных органов власти.

Кроме того, в местные бюджеты поступают отчисления средств на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления; выделения средств на финансирование реализации местными органами власти федеральных законов и законов субъектов Российской Федерации; ассигнования на компенсацию дополнительных расходов, которые возникают в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению доходов муниципальных образований, а также другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов Российской Федерации, а также правовыми актами органов местного самоуправления.

Расходы местных бюджетов зависят прежде всего от направленности и планов социального и экономического развития соответствующего региона государства.

- В соответствии с существующим Бюджетным кодексом Российской Федерации исключительно из местного бюджета финансируются такие функциональные статьи расходов:

- содержание органов местного самоуправления;

- формирование государственной собственности и эффективное управление ею;

- организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой коммуникации и других учреждений, которые находятся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание государственных органов охраны общественного порядка;

- тщательная организация, содержание, а также развитие и контроль муниципального жилищно-коммунального хозяйства;

- государственное дорожное строительство на местном уровне, а также и содержание дорог местного значения в надлежащем состоянии;

- эффективное озеленение и благоустройство территорий государственной собственности;

- организация своевременного вывоза, утилизации, а также переработки бытовых отходов населения;

- содержание местных кладбищ, которые находятся в ведении городских местных органов;

- формирование транспортного обслуживания населения и учреждений, находящихся в государственной собственности;

- гарантирование противопожарной безопасности населения;

- охрана окружающей среды на территории государственных образований;

- успешная реализация целевых программ, которые принимаются местными органами власти;

- обслуживание и своевременное погашение муниципального долга;

- целевое использование денежных средств на определенные дотации для населения;

- содержание государственных городских архивов;

- проведение городских референдумов, а также выборов местных.

Стоит особенно отметить, что главным направлением использования средств из местных бюджетов являются именно расходы, связанные с безопасностью и жизнеобеспечением населения региона. Как правило, более половины всех расходов местных бюджетов идут прежде всего на социально-культурные мероприятия региона: здравоохранение, образование, культуру, спорт, жилищно-коммунальное хозяйство и другие.

Обычно наравне с понятием местного бюджета используется и понятие консолидированного бюджета муниципального района (это свод бюджетов всех уровней на соответствующей территории, который используется при прогнозировании, расчетах и анализе), который включает бюджет городского образования и бюджет поселений.

А в других государствах для постановки и решения задач социально-экономического развития территорий также используется местный бюджет .

Мы коротко рассмотрели местный бюджет.

Оставляйте свои комментарии или дополнения к материалу.

Местный бюджет

Wise 31 июля 2015 10:48

Местный бюджет – структура создания и расходования бюджетных денег в отчетный период (как правило, один год). Основная цель местного бюджета – обеспечение выполнения функций и задач местными органами власти посредством своевременной реализации текущих обязательств.

Сущность местного бюджета

Суть муниципального (местного) бюджета и особенности его формирования хорошо изложена в Конституции РФ. Первоисточником является статья 132 (часть 1).

Здесь указано, что у местных органов власти должен быть свой бюджет, который они же формируют, утверждают и реализуют.

Одновременно с этим местные бюджеты городов и поселений являются составляющей частью одного консолидированного бюджета, сформированного для определенного региона.

В бюджетах небольших поселений могут быть учтены доходы и расходы каких-то отдельных сел или населенных пунктов, не относящихся к поселениям. План и правила создания, утверждения и выполнения оформленных смет должен определяться местными органами власти конкретных поселений.

Задача местных органов власти – сделать местный бюджет максимально прозрачным и сбалансированным.

Одновременно с этим муниципальные средства должны формироваться и расходоваться с учетом федеральных законов касательно состава и объема местного долга, размера дефицита средств на местах, реализации бюджетного процесса, выполнения собственных обязательств (долговых и бюджетных) и так далее.

Муниципальные органы власти обязуются самостоятельно формировать бюджет, организовывать процедуру его утверждения, исполнять и контролировать целесообразность его расходования. При необходимости небольшое поселение может передавать указанные выше полномочия органам власти, осуществляющим управления местным районом (муниципальной администрацией).

Важная задача местных органов власти – периодическое предоставление отчетов по выполнению планов муниципальных бюджетов. В роли проверяющих органов в этом случае выступают региональные или федеральные государственные структуры. При этом контролируется не только корректность получения и расходования бюджетных финансов, но и соответствие отчетов нормам правовых актов РФ.

В структуре местного бюджета выделяется статья доходов, которая направляется на реализацию полномочий местной государственной власти и решение проблем на местном уровне. Здесь же рассматривается вопрос выделения субвенций, необходимых для осуществления местными структурами своих функций с учетом ФЗ РФ.

Муниципальные органы власти обязуются официально публиковать следующую информацию – решение по утверждению муниципального бюджета, его проект, отчет исполнения всех статей бюджетного плана, информацию о ходе реализации пунктов местного бюджета. Кроме этого, должна раскрываться информация в отношении численности сотрудников, расходов на содержание аппарата и так далее.

Жители поселения должны иметь возможность изучить отчет местных властей, если он не был опубликован. В этом случае возможно размещение необходимых данных на информационных стендах, на официальных страничках в сети и так далее.

Основным документом, регулирующим работу местных руководящих структур, а также участников процесса по утверждению, рассмотрению и контролю реализации местного бюджета, является положение о бюджетном устройстве. Такой документ сформирован с учетом законодательных норм субъекта РФ и ФЗ.

К структурам, имеющим право разрабатывать, пересматривать, утверждать и выполнять местный бюджет, можно отнести администрацию местной власти, главу района, представительский орган и ряд других специалистов (должностных лиц), на которые возложены такие обязательства.

Местный бюджет: структура доходной и расходной части

В основе любого местного бюджета лежит определенная группа доходов и расходов. Именно от грамотного управления этими компонентами зависит реализация планов и текущих проектов.

Доходные поступления местного бюджета:

1. Прибыль от налогов, поступающая в местный бюджет с учетом законодательства РФ и законов о сборах и налоговых платежах:

– доходы поселковых бюджетов. Сюда включены средства от выплаты земельных налогов, а также налога на имущество физлиц. И в первом, и во втором случае местный поселковый бюджет получает весь объем налоговых отчислений.

Сюда же включается прибыль, полученная от федеральных налоговых выплат и различных сборов. Одновременно с этим в местный бюджет вливаются налоги, предусмотренные специальными режимами – единый с/х налог и налоговые выплаты на прибыль физлиц. В первом случае муниципальные органы власти получают 30% от отчислений, а во втором – 10%;

– доходы городских округов. Источникам наполнения таких бюджетов является налог на имущество физлиц (100%), налог на землю (100%). Сюда же можно включить государственные пошлины, общий с/х налог, общий налог на вмененную прибыль (100%), налог на прибыль физлиц (30%).

2. Прибыль, которая не относится к налоговой сфере, и зачисляется в местный бюджет РФ (к примеру, доходы от имущества, средства самообложения населения и так далее).

3. Прибыль, которую получили местные бюджеты в форме различных перечислений на условиях возвратности и безвозвратности. Единственное, что сюда не относится, так это субвенции из региональных и федеральных фондов. С другой стороны, сюда можно включить добровольные пожертвования, дотации, штрафные выплаты и так далее.

Как правило, структура собственной прибыли местного бюджета может меняться в случае изменения ФЗ РФ, а также соответствующих принципов местного управления. Но даже в случае изменения ФЗ РФ новые изменения вступят в силу только с нового года. Даже если корректировки внесены в завершении года, то изменения не начнут работать в течение 3-х месяцев с момента принятия.

Структура расходов местного бюджета выглядит так :

1. Затраты на производственную сферу. Здесь можно выделить расходы, направленные на усовершенствование и поддержание системы ЖКЖ, на охрану окружающей среды, развитие экономики страны и так далее. Данная группа затрат занимает почти пятую часть от всех бюджетных расходов. Из этой категории основной объем выделенных средств приходится на ЖКХ.

Что касается расходов на экономику РФ, то ее доля намного меньше (всего до пяти процентов бюджета). К данному сектору, как правило, относится ремонт дорог, а также предоставление субсидий наиболее важным для региона компаниям.

Все расходы данного направления можно условно разбить на следующие группы:

– финансирование собственных управленческих структур;- организация процесса и проведение выборов в органы власти на местах;- выполнение местных заказов;- реализация собственных законов;- финансирование различных отраслей муниципального хозяйствования;- финансирование бюджетных организаций других уровней власти;- реализация целевых программ, имеющих региональное значение;- обслуживание долгов, имеющихся у местного бюджета;

– вложение средств в развитие местной инфраструктуры.

Важный момент в том, что все описанные выше затраты должны быть покрыты из личных источников финансирования, а именно налоговой и неналоговой прибыли. В случае дефицита местного бюджета допускается использование трансфертов.

2. Затраты на реализацию местными органами возложенных на них задач. Данные расходы крайне важны для повышения качества работы муниципальных формирований.

По величине таких затрат можно судить, насколько корректно расходуются бюджетные средства на содержание внутреннего аппарата, и достаточно ли средств выделяется на финансирование социальной и культурной сферы. Как правило, на упомянутую статью расходов должно приходиться около 70% бюджета.

При этом большую часть данного сектора занимают затраты на образование (около 40%). Общая доля социальных затрат на сферу образования – более половины всего бюджета.

Во вторую группу расходов местного бюджета входят:

– обеспечение гарантий и прав населения на получение бесплатного образования;- формирование комиссии для решения проблем граждан до 18 лет и защиты их прав, а также организации деятельности подобных комиссий;- распределение средств между поселениями для корректировки бюджетов;- обеспечение социальной поддержки пожилых людей, инвалидов, сирот, ветеранов, а также малообеспеченных семей;- предоставление субсидий на осуществление коммунальных платежей и оплату за жилье;- строительство дорог;- организация и реализация местных проектов и программ в отношении экологической сферы и защиты окружающей среды;

– проведение библиотечного обслуживания и так далее.

Таким образом, местные бюджеты в большей степени расходуются на культурную и социальную сферу (около 30%), на втором месте – ЖКХ. При этом стоит отметить, что структура различных местных бюджетов может различаться.

ФОРМИРОВАНИЕ МЕСТНОГО БЮДЖЕТА

Важную роль в управлении муниципальным образованием играет управление муниципальными финансами.

Финансовые средства муниципального образования – это совокупность денежных средств, находящихся в его распоряжении.

Они включают в себя:

а) средства местного бюджета;

б) муниципальные внебюджетные средства;

в) финансовые ресурсы муниципальных предприятий;

г) средства, заимствуемые на финансовом рынке (ссуды, займы, кредиты и т.д.).

Местный бюджет – форма образования и расходования денежных средств, предназначенных для реализации функций, отнесённых к предмету ведения местного самоуправления.

Местный бюджет состоит из доходной и расходной частей. Они формируются по статьям единой бюджетной классификации, установленной Бюджетным кодексом РФ.Каждое муниципальное образование, согласно российскому законодательству, должно иметь собственный бюджет.

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих налогов. Она также может включать финансовую помощь в различных формах (дотации, субсидии, субвенции) и средства по взаимным расчётам. Источники доходов местных бюджетов представлены на рис. 1.

Рисунок 1. Доходы местных бюджетов

Расходы местных бюджетов делятся на текущие и капитальные.

Текущие расходы обеспечивают функционирование органов местного самоуправления, а также муниципальных предприятий и учреждений. К ним относятся расходы на финансирование муниципального хозяйства, социальной сферы, на управление и обслуживание муниципального долга. Наиболее крупными статьями текущих расходов в большинстве муниципальных образований являются расходы на содержание объектов ЖКХ, здравоохранения и образования, доля которых в расходной части местных бюджетов в отдельных случаях достигает 80%.

Капитальные расходы образуют бюджет развития муниципального образования. Они обеспечивают инвестиции в капитальный ремонт и иные мероприятия инвестиционного и инновационного характера. Однако дефицит средств на реализацию текущих расходных обязательств не позволяет большинству муниципальных образований вкладывать значительные средства в собственное развитие .

Важнейшими принципами формирования местного бюджета являются:

• финансовый орган местного самоуправления;

• главные распорядители и распорядители бюджетных средств;

• получатели бюджетных средств;

• главные администраторы источников финансирования дефицита бюджета;

Оперативный контроль за исполнением местных бюджетов и целевым использованием средств местных бюджетов осуществляют территориальные органы Федерального казначейства.

Кроме того, в соответствии с положением о бюджетном процессе контроль за исполнением бюджета осуществляет представительный орган местного самоуправления. В этих целях он образует контрольно-счётную палату .

Органы муниципального управления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

Список литературы: