Содержание

- Расчет прибыли – формулы, методы, примеры

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

- Основное определение

- Методы расчета

- Виды выручки

- Разница между основными понятиями и определениями в торговле

- Составляющие выручки

- Основные источники

Расчет прибыли – формулы, методы, примеры

Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Формула расчета прибыли

Показатель прибыли не дает глубокого понимания оценивания положения, что объясняется принадлежностью к числовому значению, который выразили в денежном эквиваленте.

Коэффициентом формулы является разница расходов и валовой прибыли.

Себестоимость продаж – расходы, которые касаются процедуры реализации производимого продукта (товары, услуги).

Расчет прибыли от реализации

Прпр = Впр – УР – КР

КР, УР – коммерческие и управленческие расходы

Впр –валовая прибыль

Прпр – доход от деятельности бизнеса.

Расчет валовой прибыли бизнеса

Впр = ВО – Сбст

Сбст – себестоимость продаж продукта

Во – объем выручки.

Прирост объемов прибыли зависит от влияния категорий:

- внешней (амортизация, госрегулирование, настроение рынка, закупочные расходы);

- внутренней (показатели уровня продаж, структура ассортимента, цена, себестоимость, коммерческие расходы).

Внешние факторы имеют косвенное влияние на прибыль.

Расчеты рентабельности позволяют сделать прогноз прибыли.

Рентабельность продаж по чистой прибыли

(ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

Факторный анализ прибыли от реализации

П = К*(Ц — С)

К – объемы проданных товаров

Ц – стоимость продукта

С – стоимость производства, включая продажи.

Расчет прибыли предприятия

Прибыль отражает финансовые результаты работы бизнеса.

Типы прибыли

- выручка

TR = P * Q

TR (total revenue) – объем выручки

P (price) – цена

Q (quantity) – количество товара

- валовая

GP = TR – TCтехн

GP (gross profit) – объем валовой прибыли

TR (total revenue) – показатель выручки

TCтехн (total cost) – уровень технологической себестоимости

- от продаж

RP = TR – TC

RP (realization profit) – размер прибыли от реализации

TR (total revenue) – объем выручки

TC (totalcost) – показатель полной себестоимости

- чистая

NP = BP – T

NP (net profit) – уровень чистой прибыли

BP (balanced profit) – размер балансовой прибыли

T (taxes) – показатель размеров налоговой нагрузки

- маржинальная

MP = TR – VC

MP (marginal profit) – уровень маржинальной прибыли

TR (total revenue) – размер выручки

VC – переменные расходы на объем товара

- балансовая

BP = RP – OE + OR

BP (balanced profit) – размер балансовой прибыли

RP (realization profit) – уровень прибыли от продаж

OR (other revenue) – показатель прочего дохода

OE (other expenses) – дополнительные расходы

- операционная

OP = BP + PC

BP (balanced profit) – размер балансовой прибыли

PC (percent) – проценты к выплатам

Расчет каждого вида прибыли важен для решения определенной проблематики бизнеса, что позволяет провести качественное исследование успешности деятельности и получения наглядной картины происходящего.

Расчет валовой прибыли

Валовая прибыль представляет разновидность промежуточного типа прибыли, который отображается при подаче отчетов о финансовой деятельности любого предприятия. Ее принято вычислять в конце месяца/квартала/года, что регулируется целями компании.

Если кратко, что валовую прибыль можно получить в результате вычитания показателей выручки (при продаже продукта) и затрат (использованных для из подготовки). Выручка включает каждую сумму, которая получена при продажах основного продукта (без НДС). Показатель себестоимости состоит из каждой копейки, потраченной в процессе производства/покупки.

Рассчитывая уровень валовой прибыли при указании себестоимости не учитывают:

- коммерческие и управленческие издержки;

- неосновные виды расходов.

Формула расчета валовой прибыли (несколько вариантов):

- ПРвал= Выр – С,

ПРвал — размер валовой прибыли

Выр — объем выручки от продаж

С — показатель себестоимости проданного продукта

по показателям среднего процента:

- ПРвал= Вдох – С

ПРвал — объем валовой прибыли

Вдох — размер валового дохода

С — уровень себестоимости проданного продукта

по показателям товарооборота:

- ПРвал= Т × Рнадб /100 – С

ПРвал — объем валовой прибыли

Т — показатели товарооборота

С — размер себестоимости проданного продукта (товар, услуги)

Рнадб — показатель расчетной надбавки при определении валовой прибыли (Рнадб = Тнадб /100 +Тнадб,)

Тнадб — размер торговой надбавки в %.

Методы расчета прибыли

- Метод прямого счета

Прибыль рассматривается в виде разницы планируемой выручки и объемом полной себестоимости продукта в актуальной цене, включая базовые отчисления.

- Нормативный метод

Прибыль рассчитывается при учете систем различных нормативных показателей (на собственный капитал, на активы компании, на единицу проданного продукта).

- Метод экстраполяции

Изучение деятельности за период в несколько лет, общие тенденции в получении прибыли прогнозы.

- Аналитический метод

Используются многокомпонентные экономические модели. Размеры прибыли определяются в ходе анализа, определения процентного соотношения к общему валовому доходу компании.

Каждый из существующих методов расчетов прибыли компании по оказанию услуг или производственного предприятия зависит от планов, видов деятельности, а также, разнообразных внутренних и внешних факторов. Анализ прибыли позволяет эффективнее строить планы на будущих плановый период, минимизировать издержки и наращивать объемы доходной части бизнеса.

Одно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Основное определение

Казалось бы, выручка – это сумма, получаемая в ходе реализации товара. Но это далеко не так, поскольку она зависит от ряда нюансов и характеристик. Ранее выручку относили к одному из видов прибыли, сейчас же вокруг данного вопроса ведутся споры. Сегодня ее считают доходом от основной деятельности компании, но в тоже время, приносить прибыль могут и другие направления.

Основное определение гласит: выручка представляет собой совокупный объем денежных средств, полученных за определенный период деятельности от продажи или предоставления услуг. Она может принимать как положительное значение, так и быть равной нулю, но никогда не примет отрицательного значения.

Получение выручки – итоговый этап в работе любой коммерческой организации. Она является основным общим показателем результатов деятельности компании или фирмы. Этот показатель планируют в первую очередь, а на ее основе выставляется цена продукта, его тираж. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар.

При отсутствии прибыли компания неизбежно терпит убытки, что в итоге приводит к ее разорению и закрытию.

Методы расчета

Выделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки:

- В кассовом методе под данным понятием подразумеваются денежные средства, полученные реализатором товара от их продажи. Фактически – это сумма оплаты, которую получил продавец в денежном эквиваленте или с помощью безналичного платежа. В случае, если товар отпускается с отсрочкой, выручка не фиксируется до того момента, пока деньги не придут на расчетный счет продавца или реализатора. При этом все полученные авансы приравниваются к выручке.

- Метод определения выручки по начислению или отгрузке. В нем выручкой считается даже те денежные средства, которые были получены наличными, а также будут выплачены посредством кредитования или отсроченного платежа. Данный метод зачастую применяется в крупных компаниях.

Виды выручки

Выручка от реализации продуктов и услуг – средства, получаемые за отгруженную покупателям продукцию или услугу. Выручку данного типа разделяют на два вида:

- Валовая, при которой учитываются все денежные средства, полученные за товар или услугу. В случае бартерной оплаты – полная стоимость договора обмена. Данная сумма включает в себя не только налоги, но и различного рода сборы и пошлины, которые затем платятся государству. Второе название данного вида выручки, которое можно встретить – нетто-выручка.

- Чистая – это разница между валовой выручкой, налогами и акцизами. Фиксируется в отчетах о прибыли и убытках предприятия. Также чистую выручку еще называют брутто-выручка. Именно она формирует основные доходы предприятия.

Разница между основными понятиями и определениями в торговле

При действиях, связанных с продажей тех или иных вещей и продуктов, работникам приходится оперировать такими понятиями как выручка, доход и прибыль. Но следует понимать разницу между каждым из этих терминов.

Зачастую чистую выручку соотносят с понятием дохода. Но доход – это более широкое понятие. Так, доходом считается увеличение экономических выгод от поступления различных денежных средств и, как следствие, увеличения капитала организации. Но доход может иметь несколько источников, не только выручку, но и оплату штрафов, санкций, проценты от банка. Все это формирует прибыль.

Деньги для закупки товаров, налогов, оплаты аренды помещения, выплаты заработной платы реализаторам – расходы. Если вычесть данную сумму от доходов, полученных от реализации товаров и услуг, можно получить прибыль.

Естественно, что выручка существенно влияет на доход и прибыль предприятия и является одной из основных ее составляющих, но приравнивать выручку к данным двум понятиям – в корне неверно.

Составляющие выручки

Выручка состоит из двух основных составляющих:

- закупочной цены, то есть стоимости, по которой был куплен товар для реализации или же материал для его изготовления;

- добавленной стоимости, то есть той суммы, которую реализатор добавляет к закупочной цене с целью получения прибыли. Зачастую эта сумма составляет процент от закупочной стоимости продукта.

Таким образом, если от выручки отнять себестоимость товара, то можно получить сумму дохода, полученного компанией в ходе своей деятельности.

Основные источники

На сегодняшний день выручку можно получать от:

- основной деятельности – реализации продуктов, выполнения работ или оказания услуг. Так, для магазина это будет продажа товаров, для юридической конторы – оказание юридических услуг;

- инвестиционной деятельности, в которую входит работа с акциями компании, ценными бумагами и даже активами предприятия, не задействованными в товарообороте. К примеру, большая корпорация с целью получения инвестиций может продать часть своих акций;

- финансовой деятельности предприятия. Например, владелец предприятия вкладывает деньги в тот или иной проект с целью получения прибыли, кладет деньги на депозит в банк и прочие.

Если сложить средства, полученные по этим трем направлениям, то в итоге можно получить общую прибыль предприятия.

Например, прибыль от основной деятельности составляет 920 789 рублей за месяц, инвестиционной деятельности – 34 000 рублей, финансовой деятельности – 265 000, следовательно, общая прибыль за месяц составит: 920 789 + 34 000 + 265 000 = 1 219 789 рублей.

В бухгалтерском учете под данным понятием принимают средства, полученные от основной деятельности компании, остальные же средства принято называть «прочий доход» или «процентный доход».

Основные функции

Основная функция, которую совершает выручка – возмещение затраченных фирмой средств на закупку или производство товаров. Своевременное ее поступление на счета компании обеспечивает не только стабильность ее работы, но и непрерывность товарооборота, деятельности фирмы.

С помощью полученной выручки оплачиваются счета поставщиков, как товаров, так и материалов, заработная плата, налоги. Кроме того, полученная выручка может пойти на закупку нового товара или материала, расширение деятельности компании.

В случае, если выручка поступает с запозданием, деятельность компании несет убытки, так как снижается ее прибыль, могут вводиться штрафные санкции или нарушаться договорные обязательства, связанные с производством товаров, оплаты тех или иных счетов.

Расчет выручки

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q — объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

Полученные в ходе расчетов данные считаются информацией для внутреннего пользования и не входят в бухгалтерскую отчетность.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

Видео: Выручка и прибыль

Из видео урока вы узнаете, что такое выручка и как рассчитать основные ее виды: общую, среднюю и предельную. Кроме того, в уроке рассказывается и о прибыли, основных факторах ее формирования и ее влиянии на развитие компании.

Выучка – это полученные в ходе реализации товаров или услуг средства. Благодаря выручке можно сделать вывод о работе предприятия, скорректировать его деятельность. Задержка в поступлении выручки приводит к убыткам предприятия, а ее отсутствие – к его закрытию.

Каждое предприятие в своей хозяйственной деятельности имеет цель. Этой целью является получение прибыли. Она дает предприятию некоторые гарантии в том, что в будущем будет продолжаться его работа. Ведь, если предприятие будет накапливать свою прибыль, то уменьшить риски в своей деятельности либо вообще от них избавится. Поэтому необходимо знать как используется выручка и какими способами ее можно рассчитать, чтобы можно было получить максимально возможную выгоду.

Понятие выручки

Что такое выручка

Выручка – это денежные средства, которые были получены в результате реализации товаров или услуг компании.

Основной целью получения выручки является покрытие всех затрат предприятия, а именно денежных средств, которые были использованы для функционирования и проведения хозяйственной деятельности компании. Если выручка поступает в необходимый срок, то предприятию обеспечена непрерывность работы и денежные средства все время находятся в обороте.

Выручка используется для оплаты труда сотрудников, благодаря ей можно возместить амортизацию основных фондов и оплатить все счета предприятия. Также деньги, которые поступили от продажи товаров, используют для покупки материалов и деталей для производства новой партии товара.

Выручка есть основа для определения финансовых результатов предприятия, это самый большой денежный поток, который получает фирма. Выручка может быть разной в зависимости от видов деятельности предприятия. К видам деятельности относят:

- Основная – деятельность, которая прописана в Уставе и отвечает специализации предприятия.

- Инвестиционная – деятельность, которая дает возможность предприятию развиваться или капитализировать полученные доходы. Речь идет о покупке либо продаже ценных бумаг (акции, облигации, векселя).

- Кредитная – деятельность предприятия, которая связана с получением дополнительных финансовых ресурсов с целью расширения предприятия (использование кратко- и долгосрочных кредитов).

Таким образом, выходя из видов деятельности, существуют такие виды выручки:

- Выручка от основной деятельности

- Выручка от инвестиционной деятельности

- Выручка от использования кредитов

Также понятие выручки включает в себя следующие виды:

- Выручка от продаж – это результат хозяйственной деятельности компании

- Прибыль от услуг ломбардов – денежные средства, которые получены в результате хранения некой собственности, которая была получена в залог

- Валовая выручка – доход, который получен от продажи товаров либо услуг

- Валютная выручка – денежные средства, что получены от продажи товара заграницу, то есть его экспорта

- Маржинальный доход – это дополнительный доход, который получает предприятие за счет уменьшения постоянных расходов

- Сокрытая прибыль – денежные средства, которые не отображаются в бухгалтерском учете

- Средняя выручка – прибыль от продажи товаров поделенный на количество проданной продукции

Факторы влияния на выручку и методы ее расчета

Так как каждое предприятие самостоятельно решает каким образом использовать полученную выручку, то также существуют и факторы, которые прямо влияют на размер полученной выручки:

- Количество произведенной продукции

Влияние на выручку

Для расчета полученной по предприятию выручки используют следующие методы:

- Кассовый – выручка по кассе рассчитывается по приходному кассовому ордеру и по документам, которые свидетельствуют о бухгалтерском оприходовании наличных через кассу. В этом случает выручкой считается наличка, которая подтверждена кассовыми документами.

- По отгрузке – выручка есть количество документов, что подтверждают продукцию, которая еще не оплачена. Таким образом, выручку можно посчитать по оптовой торговле, потому что может не происходить мгновенная проплата за отгруженный товар. В этом случае документом, который свидетельствует про реализацию продукции, есть товарно-транспортная накладная.

Как рассчитать выручку от реализации

Валовую выручку можно рассчитать исходя из финансовой отчетности предприятия. Для этого необходимо от полученной выручки отнять себестоимость реализационного товара. Но необходимо помнить, что могут быть небольшие отклонения в бухгалтерской отчетности.

Рассчитать выручку, полученную от реализации продукции можно таким способом: перемножить количество проданной продукции на цену единицы товара. Для этого применяется формула:

где К – количество проданной продукции, Ц – цена за единицу товара.

Формула расчета зарплаты от выручки

Расчет зарплаты от выручки чаще всего используют в коммерческих и торговых предприятиях. В этом случае зарплата составляет некий процент от полученной выручки. Например, магазин получил выручку в размере 125000 рублей, а зарплата продавцов составляет 12% от выручки. Таким образом, продавцы получат:

Стратегическое развитие любой организации основывается на данных о планируемом масштабе производства, цене реализации. Такие показатели рассчитываются на основе анализа прошлых периодов, при этом учитываются внешние факторы. Обобщающим показателем, который характеризует динамику развития компании, является выручка от продаж.

Как рассчитать выручку от продаж?

Выручка от продаж – это сумма всех финансовых средств, которые получила компания за отчетный период от реализации товаров или оказания услуг. При этом во внимание берется и продукция собственного производства, и товар, который был приобретен с целью перепродажи. Кроме этого, могут быть реализованными имущественные права. Данный показатель может быть выражен и в денежной, и натуральной форме (рассчитывается без учета налога на добавленную стоимость, акцизов).

Именно данный показатель берется за основу для расчета дохода, разных видов прибыли от основной деятельности компании. Он не включает расходов или денежных поступлений от внереализационной деятельности. Алгоритм расчета очень простой – берутся сведения по объемам продаж и стоимость единицы товара. Если во время отчетного периода цена изменялась, выручка рассчитывается в зависимости от каждого такого изменения. Прочие доходы, которые компания получила не от реализации товаров, не берутся во внимание.

Формула расчета выручки

Данный показатель, как и формула рентабельности, рассчитывается с учетом размера выполненных продаж и действующей стоимости. При этом не учитываются:

- размер скидок;

- НДС;

- акцизный сбор;

- оплата экспортных тарифов (при ведении международной деятельности).

Сегодня действуют два метода расчета – кассовый (по фактическому объему проданных товаров или оказанных слуг) и начисленный (по факту получения дохода с момента отгрузки товара, независимо от поступления оплаты).

Обобщенная формула расчета: TR = Q * P, где

- TR (total revenue) – это выручка от реализации товара или услуг;

- P – цена продукта;

- Q – количество единиц товара, который был продан.

Данную формулу расчета используют для оценки деятельности предприятия, построения долгосрочных планов. Это внутренние сведения, и они не отображаются в балансе.

Начисленный метод расчета: TR = Ост.п (н) + ГП — Ост.п (к), где

- Ост.п (н) и Ост.п (к) – остатки готовой продукции на начало и конец отчетного периода;

- ГП – выпуск готовой продукции, которую планируется продать.

Все расчеты выражаются в денежном эквиваленте (рубли, доллары, евро и т.д.).

Примеры расчета

Деньги, которые поступили в компанию в результате продажи товара или предоставления услуг, называются выручкой. Они являются средством возмещения затрат компании, из них образуется прибыль. Также финансовые поступления могут поступать вследствие операций с ценными бумагами, сдачи объектов в аренду и т.д.

Пример №1

ООО «Гидросила» выпустила за июнь продукции на сумму 25000 долларов, на начало отчетного периода на складе находился товар на сумму 8000 долларов. В конце месяца по факту на складе готовой продукции осталось на сумму 12000 долларов.

Формула расчета: TR = 8000 + 25000 – 12000 = 21000 (долл.).

Как видно из расчета, выручка ООО «Гидросила» за июнь составит 21000 долларов.

Пример №2

ООО «Агроресурс» занимается производством и реализацией сельскохозяйственной техники. Данные о финансовой деятельности компании:

| Объем продаж (шт) |

Цена (руб.) |

|

| Сеялка точного высева | 10 | 2350000 |

| Рассадопосадочная машина | 10 | 1500000 |

| Картофелепосадочная машина | 25 | 1850000 |

Формула расчета: TR = 2350000 * 10 + 1500000 * 10 + 1850000 * 25 = 84750000 (рублей).

Расчет выручки дает возможность управлять ассортиментом. В данном примере видно, что компании нужно увеличивать объем производства картофелепосадочных машин. При окончательном принятии решения также нужно проанализировать расходы на производство каждого вида продукции и средний чек.

Выручка в бухгалтерском балансе

Когда предприятие отработало в течение года, менеджеры и руководство желают знать размер выручки, какая часть при этом приходится на расходы. Именно данные показатели свидетельствуют о рентабельности активов, прибыльности.

Как известно, баланс представляет собой отчет о работе предприятия за определенный период. Искать в данном документе строку, которая отобразит размер выручки, бесполезно, так как она не предусматривается. Но практически каждый раздел баланса имеет данные о таком показателе, который может отобразить общую картину деятельности компании:

- Первый раздел баланса содержит такие строки, как остаточная стоимость основных средств, нематериальные активы, вложения в материальные ценности. Анализ таких пунктов свидетельствует о росте или снижении валовой прибыли.

- Раздел «Оборотные активы», которые содержат строку «Денежные средства и эквиваленты», что отображает размер финансовых поступлений в кассу предприятия.

- Отчет о движении финансовых средств.

- Отчет о финансовых результатах, в котором указан размер прибыли.

- Информация о заемных средствах.

Бухгалтерский баланс не содержит строки о расчете доходности, но размер активов и пассивов предприятия, которые прописаны в отчете, и их динамика могут указывать на рост или снижение выручки. Такие данные должны быть сигналом для дирекции – стоит ли компании двигаться в действующем направлении, изменить стратегию развития или даже задуматься, как быстро продать бизнес.

Сохраните статью в 2 клика:

Выручка – это самый простой показатель для оценки состояния работы компании. Каждый руководитель анализирует ее размер, на основе исследования рассчитывает другие абсолютные и относительные показатели деятельности, формирует стратегию развития. Выручка является основным источником финансирования предприятия, приносящим материальные блага и оборотные средства, необходимые компании для дальнейшей деятельности и активного развития.

Как определить выручку от продаж товаров, услуг или продукции

Добрый день, уважаемые читатели! В это статье мы поговорим про выручку от продаж.

Сегодня вы узнаете:

- Что такое выручка от реализации;

- Что говорит данный показатель;

- Вычисление выручки в формулах и примерах.

Выручка от реализации

Выручка от продаж – полная сумма денежных средств, полученная предпринимателем или организацией от реализации произведенной продукции, товаров, услуг за строго определенный промежуток времени.

Можно сказать, выручка – это кредитовая сторона 90 счета (Кт 90 сч), но это поймут только бухгалтера.

Выручка – основной источник дохода любого предпринимателя. Именно извлечение выручки от продажи продукции завершает цикл производства всего предприятия. Доказывает жизнеспособность и завершает кругооборот денежных средств всякого коммерческого начинания.

В бухгалтерском учете выручка принимается строго при выполнении конкретных требований:

- Предприятие вправе получать эту выручку (право зафиксировано в конкретном договоре или обосновано иным способом);

- Размер выручки может быть определён;

- Есть твердое понимание, что в итоге данной операции произойдет рост экономической выгоды предприятия;

- Предприятие уступило право собственности на произведенные изделия покупателю (либо заказчик принял выполненный объем работ);

- Расходы, понесенные в результате данной операцией, могут быть определены.

Показатель выручки

Выручка – есть обобщающий (результативный) показатель,

С позиции экономического анализа, она может быть описана следующими факторами:

- Выручка = производительность труда * численность (основываясь на формуле: производительность = выручка / численность);

- Выручка = количество продукции * цена единицы продукции;

- Выручка = себестоимость * прибыль.

Итак, о чем же нам сможет рассказать выручка с первого взгляда:

- Пользуется ли спросом наш товар (услуга) в целом;

- Анализ выручки по отдельному наименованию товара в разных торговых точках поможет принять решение о перемещении определенных групп товара из одной торговой точки в другую (где он реализуется быстрее);

- Какой именно товар стоит закупать либо производить в большем объеме;

- Сравнение показателей выручки за прошлые и текущие периоды позволяет вам оценить насколько быстрыми темпами идет развитие предприятия, а может, наоборот, пошел спад и нужно срочно принимать меры;

- Имея данные о текущей выручке предприятия, предприниматель может грамотно перераспределить средства на оплату счетов, налогов, заработной платы, закупку новой партии товара.

В экономическом анализе предприятия также используется показатель выручки. Имея данные о выручке за определенный период, мы можем посчитать прибыль, рентабельность продаж. При более глубоком и детальном анализе определяются показатели оборачиваемости капитала и рентабельности собственного капитала.

Расчет выручки в формулах и примерах

Вернемся к определению выручки и разберем какие существуют типы выручки:

- Валовая (или «грязная», общая, брутто) – это все денежные средства, полученные в результате продажи (как «наличка» в кассе, так и «безнал», оплаченный банковской картой);

- Чистая (нетто) – есть выручка без налогов (если вы платите акцизы и НДС, в рознице валовая и чистая выручка равны).

В бухгалтерском учете существуют два способа подсчета выручки:

- Метод начисления (по-другому на бухгалтерском сленге «по отгрузке») – применяется на крупных холдингах, где отправка продукции производится в больших объемах и на приличные расстояния;

- Кассовый метод (т. е. непосредственное поступление денежных средств в момент продажи товара) – распространен в учете на малых предприятиях, например, в рознице.

Способ учета выручки неукоснительно прописывается в учетной политике предприятия.

В первом пункте формула расчета выглядит так:

TR= ОГПн + ГП — ОГПк, где:

- ОГПн – остаток готовой продукции на первое число отчетного периода;

- ГП – готовая продукция произведенная за это время и предназначенная для реализации;

- ОГПк – остаток готовой продукции на последнюю дату отчетного периода.

Но в теперешнее неспокойное время все большее количество предпринимателей и организаций предпочитают кассовый метод учета выручки.

Формула определения выручки согласно пункту два выглядит так:

TR=P*Q, где:

- TR – выручка;

- P – цена за штуку товара;

- Q – объём проданного товара.

Как видим, ничего сложного.

Пример. В продуктовом магазине за смену было продано 2,5 кг конфет «Белочка» по цене 345 рублей за один кг; 25 булок белого хлеба по цене 31 рублей за одну булку; 3 упаковки чая «Пиала» по цене 70 рублей; 2 пачки вермишели «Добродея» по цене 65 руб.

Определим сумму выручки за смену, которая сдается инкассатору:

TR = 2,5*345+25*31+3*70+2*65; TR = 1977,50 руб.

Исходя из приведенной формулы, мы с вами понимаем какими методами можно воздействовать на выручку. Либо повышать розничную (в др. случаях отпускную) цену, либо увеличивать объем реализуемого товара (или продукции).

В первом случае ограничивающим фактором будет покупательский спрос. Во втором – минимальный размер прибыли (ведь предприятие должно оставаться рентабельным).

Пример. Определить изменение выручки турфирмы на основании информации о цене и количестве реализованных путевок.

| Показатели | Предыдущий год | Отчетный год |

| Объём продаж (в денежных единицах) | 10 000 | 15 000 |

| Количество путевок (шт.) | 1000 | 750 |

| Средняя цена одной путевки | 10 | 20 |

Используя данные по этим двум факторам, методом цепных подстановок получаем:

| № п/п | Количество | Цена | Выручка | Изменения | Причины |

| Базовые данные | 1000 | 10 | 10 000 | — | — |

| 1 | 750 | 10 | 7500 | «-» 2500 | Уменьшение количества проданных путевок |

| 2 | 750 | 20 | 15 000 | «+» 7500 | Увеличение цены путевки |

Итого: 15000-10000 = -2500+7500 = 5000 (денежных единиц).

Показатель выручки в бухгалтерской (финансовой) отчетности

Поговорим о бухгалтерском балансе. Для малых предприятий он состоит из формы №1 «Баланс» и формы №2 «Отчет о прибылях и убытках».

Баланс содержит показатели имущества предприятия – «Актив» и источники формирования имущества – «Пассив». Баланс показывает срез (сальдо) на отчетную дату. Форма 2 описывает движение (оборот) за этот период.

При регистрации предприятия, помимо основного типа деятельности (согласно ОКВЭД), вы указали прочие, дополнительные виды.

Тогда ваша выручка будет собираться из:

- Выручки от основного вида деятельности;

- Выручки от инвестиций;

- Выручки от финансовой деятельности.

И в бухгалтерской (финансовой) отчетности (в том числе в ф.2) будут отдельно учитываться выручка от основного типа деятельности и прочий доход (доход от других, дополнительных типов коммерческой деятельности).

Пример. Предприятие розничной торговой сети сдало в аренду временно пустующее помещение магазина и предоставило денежный заем своему сотруднику. Основной тип деятельности в данном примере будет розничная торговля (выручка от продажи товаров пойдет в графу выручка ф.2). Оплата за аренду помещения и проценты по договору займа будут выручкой от дополнительных типов деятельности (в бухучете и форме №2 – это будет дополнительный доход).

Напоследок пройдемся по форме 2, чтобы понять взаимосвязь показателя выручки с другими финансовыми параметрами:

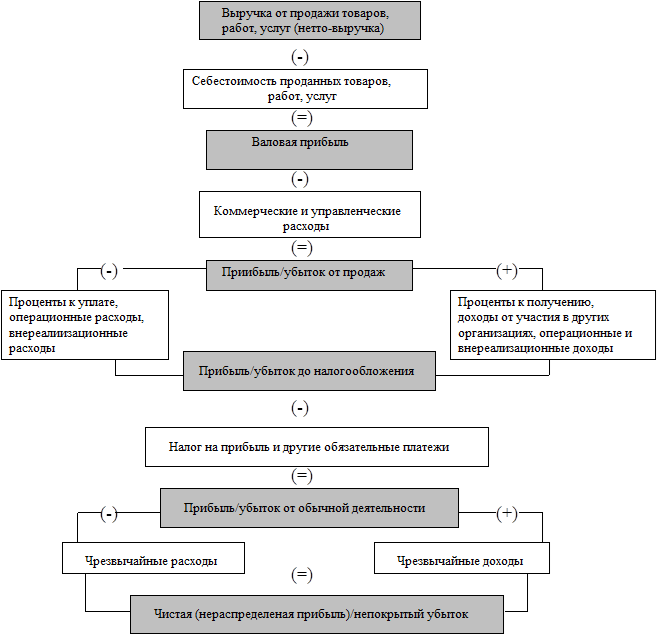

- Выручка от продаж (чистая) — себестоимость проданного товара = валовая прибыль;

- Валовая прибыль — коммерческие расходы = прибыль (убыток) от продаж;

- Прибыль от продаж -(+) операционные и внереализационные расходы (доходы) = прибыль (убыток) до налогообложения;

- Прибыль до налогообложения — налог на прибыль (если вы находитесь на основной системе налогообложения) = прибыль (убыток) от обычной деятельности;

- Прибыль от обычной деятельности — (+) чрезвычайные расходы (доходы) = нераспределенная прибыль (непокрытый убыток).

Итак, теперь мы точно понимаем, что приравнивать понятия выручка, доход и прибыль – совершенно неверно. Тем не менее выручка существенно влияет на эти два показателя.

Тема нашей статьи раскрыта полностью. Надеюсь, информация была доступной и полезной.